|

Theoretical and Applied Economics

Reference:

Zarutskaya, V.S. (2021). The development of Russian tourism market: problems and potential . Theoretical and Applied Economics, 1, 21–38. https://doi.org/10.25136/2409-8647.2021.1.35256

The development of Russian tourism market: problems and potential

Zarutskaya Vera Sergeevna

Senior Educator, the department of Business Economics, Ural State University of Economics

620144, Russia, Sverdlovskaya oblast', g. Ekaterinburg, ul. 8 Marta, 62, of. 657

|

bsezon@inbox.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-8647.2021.1.35256

Received:

12-03-2021

Published:

19-03-2021

Abstract:

The downturn in tourism sector due to the COVID-2020 pandemic requires active measures taken by the governments towards reorientation of national tourism markets towards domestic tourism. The subject of this article is the economic health of tourism. The object is the tourism market of the Russian Federation. The article is dedicated to statistical analysis of the Russian tourism market. The research methodology is based on the systematic approach towards management. Using the official data of Rosstat, the author examines the 2014 – 2019 period of development of the tourism market. The analysis of the results of 2020 is conducted via using relevant statistical data and expert evaluations published by the recognized organizations. Description is given to the current concept of tourism market, adopted by Rosstat for data collection. The author provides the results of comparison of the official statistical data that reflect the situation and trends in the development of Russian tourism market over the period from 2014 to 2019. Assessment is given to the long-term trends that determine the pre-crisis state of the tourism market. The conclusion is made on the growth of tourism market in the indicated period. The article reveals the peculiarities of consumer behavior developed in the market by the end of 2019. Sustained imbalance of the demand for international tourism is observed. The key outcome of the crisis for tourism sector 2020 are presented in form of comparison of numerical data in the beginning and in the end of the year. The trends established in the behavior of consumers and companies are described. The author underlines the need for comprehensive management of the market in order to fulfill the potential of domestic tourism.

Keywords:

tourist market, pandemia COVID-19, statistical analysis, economic growth, tourism, domestic tourism, outbound tourism, inbound tourism, market development, trends

Введение.

Пандемия COVID–19 оказала значительное влияние на экономику всех стран в 2020 году. В число наиболее сильно пострадавших секторов экономики входит туристическая отрасль. Международная туристическая организация анонсировала падение числа туристических прибытий на 74%, падение экспортных доходов от международного туризма на 1,3 триллиона долларов США. Кризис поставил под угрозу от 100 до 120 миллионов рабочих мест в сфере туризма, многие из которых на малых и средних предприятиях [18]. Восстановление в туристической отрасли прогнозируется по разным сценариям не ранее, чем в срок от 2,5 до 4 лет [18]. В связи с этим очевидна необходимость каждой отдельной страны в поддержке своей туристической отрасли за счет внутреннего туризма. Для этого необходимо оценить сложившийся до кризиса потенциал и возможности переориентирования на внутренний туристический рынок.

Целью настоящей статьи является статистическая оценка состояния туристического рынка России в период, предшествующий пандемии, и выявление потенциала сохранения отрасли в кризисный для отрасли период. Информационной базой исследования послужили данные Росстата. Для обработки данных применены научные методы анализа, синтеза, систематизации, статистического наблюдения.

Анализ туристического рынка в 2014–2019 гг.

Согласно Федеральному закону «Об основах туристской деятельности в Российской Федерации» туристская индустрия - совокупность гостиниц и иных средств размещения, средств транспорта, объектов санаторно-курортного лечения и отдыха, объектов общественного питания, объектов и средств развлечения, объектов познавательного, делового, лечебно-оздоровительного, физкультурно-спортивного и иного назначения, организаций, осуществляющих туроператорскую и турагентскую деятельность, операторов туристских информационных систем, а также организаций, предоставляющих услуги экскурсоводов (гидов), гидов-переводчиков и инструкторов-проводников [1].

Согласно методике Росстата, туристический рынок представлен следующими организациями, сгруппированными по основному виду деятельности на основе ОКВЭД2 (Таблица 1).

Таблица 1 - Собирательная группировка видов экономической деятельности «Туризм» на основе Общероссийского классификатора видов экономической деятельности ОК 029–2014 (ОКВЭД2) [16].

|

№

|

Наименование деятельности

|

Наименование группировки ОКВЭД2

|

Код

ОКВЭД2

|

|

1.

|

Размещение посетителей

|

Деятельность гостиниц и прочих мест для временного проживания

|

55.1

|

|

Деятельность по предоставлению мест для краткосрочного проживания

|

55.2

|

|

Деятельность по предоставлению мест для временного проживания в кемпингах, жилых автофургонах и туристических автоприцепах

|

55.3

|

|

Деятельность по предоставлению прочих мест для временного проживания

|

55.9

|

|

2.

|

Деятельность по предоставлению услуг общественного питания

|

Деятельность ресторанов и услуги по доставке продуктов питания

|

56.1

|

|

Деятельность организаций общественного питания, поставляющих готовую пищу (для транспортных и строительных компаний, туристическим группам, личному составу вооруженных сил, предприятиям розничной торговли и другим группам потребителей) по договору

|

56.29.1

|

|

Подача напитков

|

56.3

|

|

3.

|

Железнодорожные пассажирские перевозки

|

Деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки

|

49.1

|

|

4.

|

Автомобильные пассажирские перевозки

|

Перевозки автомобильным (автобусным) пассажирским транспортом в междугородном сообщении по расписанию

|

49.39.11

|

|

Перевозки автомобильным (автобусным) пассажирским транспортом в международном сообщении по расписанию

|

49.39.12

|

|

Перевозка пассажиров фуникулерами, подвесными канатными дорогами и подъемниками, являющимися частью городской или пригородной транспортной системы

|

49.31.25

|

|

Перевозка пассажиров фуникулерами, подвесными канатными дорогами и лыжными подъемниками, не являющимися частью внутригородской, пригородной или городской и пригородной транспортных систем

|

49.39.2

|

|

Деятельность такси

|

49.32

|

|

Перевозки пассажиров сухопутным транспортом нерегулярные

|

49.39.3

|

|

5.

|

Водные пассажирские перевозки

|

Деятельность морского пассажирского транспорта

|

50.1

|

|

Деятельность внутреннего водного пассажирского транспорта

|

50.3

|

|

6.

|

Воздушные пассажирские перевозки

|

Деятельность пассажирского воздушного транспорта

|

51.1

|

|

7.

|

Аренда автотранспорта

|

Аренда и лизинг легковых автомобилей и легких автотранспортных средств

|

77.11

|

|

8.

|

Деятельность туристических агентств и туроператоров, а также деятельность в сфере предоставления услуг по бронированию

|

Деятельность туристических агентств и туроператоров

|

79.1

|

|

Услуги по бронированию прочие и сопутствующая деятельность

|

79.9

|

|

9.

|

Деятельность

в сфере культуры

|

Деятельность в области демонстрации кинофильмов

|

59.14

|

|

Деятельность по организации конференций и выставок

|

82.30

|

|

Деятельность в области исполнительских искусств

|

90.01

|

|

Деятельность вспомогательная, связанная с исполнительскими искусствами

|

90.02

|

|

Деятельность в области художественного творчества

|

90.03

|

|

Деятельность концертных залов, театров, оперных зданий, мюзик-холлов, включая услуги билетных касс

|

90.04.1

|

|

Деятельность музеев

|

91.02

|

|

Деятельность по охране исторических мест и зданий, памятников культуры

|

91.03

|

|

Деятельность ботанических садов, зоопарков, государственных природных заповедников и национальных парков

|

91.04

|

|

10.

|

Спортивно-развлекательная деятельность

|

Деятельность в области спорта прочая

|

93.19

|

|

Деятельность по организации и проведению азартных игр и заключения пари

|

92.1

|

|

Деятельность в области отдыха и развлечений

|

93.2

|

|

Прокат и аренда товаров для отдыха и спортивных товаров

|

77.21

|

|

11.

|

Розничная торговля туристскими товарами

|

Торговля розничная изделиями из кожи и дорожными принадлежностями в специализированных магазинах

|

47.72.2

|

|

Торговля розничная спортивным оборудованием и спортивными товарами в специализированных магазинах

|

47.64

|

|

Торговля розничная сувенирами, изделиями народных художественных промыслов

|

47.78.3

|

|

Деятельность коммерческих художественных галерей, торговля розничная произведениями искусства в коммерческих художественных галереях

|

47.78.5

|

|

12.

|

Характерные виды туристской деятельности с учетом специфики России

|

Страхование гражданской ответственности

|

65.12.3

|

|

Страхование для путешественника, выезжающего за пределы постоянного проживания

|

65.12.6

|

|

Деятельность санаторно-курортных организаций

|

86.90.4

|

Динамика основных показателей развития отрасли представлена в Таблице 2.

Таблица 2 – Динамика основных экономических показателей развития туристического рынка в Российской Федерации за 2014–2019 гг.

|

Показатель

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Вклад туризма в ВВП страны, %

|

3,40

|

3,30

|

3,40

|

3,90

|

3,90

|

3,90

|

|

Доля в общем объеме платных услуг населению, %

|

34

|

35

|

36

|

61

|

64

|

48

|

|

Число организаций (без учета ИП), ед.

|

72 744

|

85 115

|

86 968

|

114 779

|

113 009

|

111 874

|

|

Выручка (без НДС, акцизов и аналогичных обязательных платежей), млрд. руб.

|

2 531,9

|

2 815,3

|

3 103,4

|

5 584,3

|

6 207,3

|

4 879,3

|

|

Сальдированный финансовый результат (прибыль минус убыток), млрд. руб.5

|

13,0

|

-170,4

|

161,0

|

171,4

|

202,9

|

173,5

|

|

Средняя численность работников (без учета субъектов МСП), чел

|

1 043 266

|

1 273 741

|

1 231 779

|

1 191 464

|

1 166 350

|

1 179 697

|

|

Среднемесячная начисленная заработная плата работников

|

37 714

|

40 044

|

42 947

|

46 160

|

51 580

|

54 185

|

|

Экспорт услуг по статье "Поездки", млрд долл. США.

|

11,80

|

8,40

|

7,80

|

8,90

|

11,60

|

11,00

|

|

в % от общего объема экспорта услуг

|

17,9

|

16,3

|

15,4

|

15,5

|

17,8

|

17,5

|

|

Индекс потребительских цен на услуги в сфере туризма, %

|

118,0

|

114,0

|

104,1

|

103,0

|

105,4

|

103,1

|

|

Примечание. Составлено автором по [15,16]

|

На основе приведенных показателей можно отметить следующие долгосрочные тренды в развитии рынка:

- Вклад в ВВП организаций, ведущих деятельность, имеющую отношение к туризму, не превышает 4%, однако данный показатель демонстрирует рост за исследуемый период;

- выручка организаций, входящих в группировку «туризм», занимает значительную долю в объеме платных услуг, оказываемых населению Российской Федерации. Начиная с 2017 года этот показатель превысил значение 60%;

- за исследуемый период численность организаций в составе группировки «Туризм» росла. Их совокупная выручка демонстрирует также стабильный рост в исследуемом периоде;

- показатели численности занятых и среднемесячной заработной платы по группировке предприятий «Туризм» также росли за исследуемый период;

- сальдированный финансовый результат имеет положительное значение, начиная с 2016 года;

- туризм занимает долю 17,5% в общем объеме экспорта услуг.

Таким образом можно сделать вывод о росте туристического сектора за наблюдаемый период 2014-2019 гг.

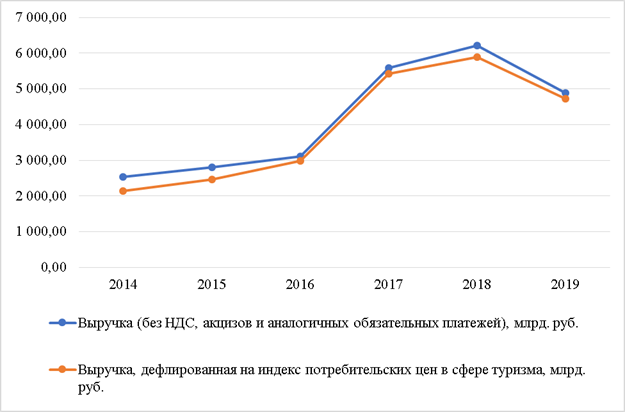

Сопоставление кривых изменения номинальной выручки и выручки, скорректированной на ИПЦ в сфере туризма (Рисунок 1), показывает неинфляционный рост оборота организаций в группировке «Туризм».

Примечание. Рассчитано автором.

Рисунок 1 – Выручка группировки организаций «Туризм», cкорректированная на ИПЦ в сфере туризма в 2014-2019 гг.

Дополнительно рассмотрим динамику соотношения показателя выручки по всей группировке «Туризм» к числу организаций. А также динамику соотношения числа занятых к общему числу организаций (Рисунок 2).

Примечание. Рассчитано автором.

Рисунок 2 – Динамика соотношения выручки и численности занятых к числу организаций в собирательной группировке «Туризм» в 2014 – 2019 гг.

Согласно представленным данным можно сделать вывод, что рост числа организаций не приводил к пропорциональному падению выручки в расчете на одну организацию, следовательно рынок имеет потенциал роста ёмкости. Показатель среднего числа занятых в расчете на одну организацию имел тенденцию к снижению, что говорит о росте числа микропредприятий в исследуемой группировке организаций.

Рассмотрим отдельные показатели деятельности туристической индустрии в 2014-2019 гг. (Таблица 3). Динамика свидетельствует об ежегодном росте инвестиций в основной капитал, росте основных фондов. Степень износа основных фондов ниже 50% считается удовлетворительной [12, с. 11], однако показатель демонстрирует медленный рост от года к году. Коэффициент обновления основных фондов также растет.

Таблица 3 – Отдельные показатели деятельности туриндустрии в 2014 –2019 гг.

|

Показатель

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Инвестиции в основной капитал, млрд. руб.

|

231,7

|

370,9

|

323,8

|

313,1

|

348,9

|

355,7

|

|

Наличие основных фондов по полной учетной стоимости на конец года (без учета субъектов МСП), млрд. руб.

|

402,7

|

2 165,1

|

2 442,2

|

4 254,3

|

4 807,5

|

4 942,9

|

|

Наличие основных фондов на конец года по остаточной балансовой стоимости, млрд. руб.

|

281,5

|

1 425,6

|

1 583,4

|

2 744,2

|

3 091,7

|

3 121,8

|

|

Ввод новых основных фондов (значение показателя за год), млрд. руб.

|

100,8

|

189,3

|

187,4

|

242,1

|

385,4

|

425,9

|

|

Степень износа основных фондов на конец года, %

|

30,1

|

34,1

|

35,2

|

35,5

|

35,7

|

36,8

|

|

Коэффициент обновления основных фондов, %

|

35,81

|

13,28

|

11,84

|

8,82

|

12,47

|

13,64

|

|

Примечание. Составлено автором по [16]

|

Оценим данные о распределении числа организаций и объема выручки внутри группировки «Туризм» (Таблица 4)

Таблица 4 - Распределение числа организаций и выручки (без НДС, акцизов и аналогичных обязательных платежей) по собирательной группировке «Туризм» на основе ОКВЭД2 в разрезе группировок видов экономической деятельности в нее входящих в 2019 г.

|

Вид деятельности по ОКВЭД2

|

Выручка (без НДС, акцизов и аналогичных обязательных платежей)

|

Распределение числа организаций

|

|

в млрд. руб

|

в %

|

в ед.

|

в %

|

|

Размещение посетителей

|

434,26

|

8,9

|

11 187,40

|

10

|

|

Деятельность по предоставлению услуг общественного питания

|

1 249,10

|

25,6

|

44 861,47

|

40,1

|

|

Пассажирские перевозки

|

2 024,91

|

41,5

|

5 481,83

|

4,9

|

|

Деятельность туристических фирм и деятельность в сфере предоставления услуг по бронированию

|

317,15

|

6,5

|

24 052,91

|

21,5

|

|

Деятельность в сфере культуры

|

156,14

|

3,2

|

5 817,45

|

5,2

|

|

Розничная торговля туристическими товарами

|

58,55

|

1,2

|

2 461,23

|

2,2

|

|

Прочие

|

639,19

|

13,1

|

17 899,84

|

16,0

|

|

Итого

|

4879,3

|

100%

|

111874

|

100%

|

|

Примечание. Рассчитано автором по [16]

|

Из представленных данных видно, что наибольший объем выручки приходится на организации, предоставляющие услуги по пассажирским перевозкам (41,5%), при том, что число организаций в этой сфере составляет всего 4,9% от общего числа организаций в собирательной группировке «Туризм». Лидерами по обороту в группировке туризм являются организации, предоставляющие услуги в сфере общественного питания и пассажирские перевозки. Данные сферы деятельности лишь отчасти имеют отношение к туризму, поскольку обслуживают в том числе «нетуристический» спрос на данные услуги.

В связи с этим дополнительно рассмотрим отдельные показатели организаций, ведущих деятельность, которая считается преимущественно туристической (Таблица 5).

Таблица 5 – Показатели деятельности туристических фирм в Российской Федерации в 2014 – 2019 гг.

|

Показатель

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Число туристических фирм

|

11614

|

11893

|

12395

|

13579

|

13674

|

12690

|

|

в том числе осуществляющие деятельность:

|

|

|

|

|

|

|

|

- туроператорскую

|

445

|

349

|

549

|

723

|

751

|

753

|

|

- турагентскую

|

9307

|

9701

|

9300

|

11133

|

11172

|

10249

|

|

- туроператорскую и турагентскую

|

1306

|

1159

|

1479

|

1723

|

1751

|

1688

|

|

Средства, поступившие от реализации туристского продукта (За минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), млрд рублей

|

229,0

|

239,8

|

191,3

|

279,8

|

310,9

|

334,4

|

|

Сумма комиссионных, агентских и иных вознаграждений, млрд рублей

|

17,6

|

18,2

|

16,4

|

21,7

|

24,4

|

56,1

|

|

Средства, перечисленные поставщикам туристского продукта за услуги, оказанные за пределами Российской Федерации, млрд рублей

|

173,7

|

165,5

|

111,9

|

198,7

|

226,1

|

204,4

|

|

Число коллективных средств размещения, ед.

|

15 590

|

20 135

|

20 534

|

25 291

|

28 072

|

28 302

|

|

в том числе

|

|

|

|

|

|

|

|

гостиницы и аналогичные средства размещения, ед.

|

10 714

|

13 957

|

15 368

|

18 753

|

21 300

|

21 312

|

|

специализированные средства размещения, ед.

|

4 876

|

6 178

|

5166

|

6538

|

6772

|

6990

|

|

Объем платных услуг гостиниц и аналогичных средств размещения, млрд. руб.

|

175,7

|

189,0

|

213,3

|

219,9

|

255,7

|

247,3

|

|

Объекты культуры

|

|

|

|

|

|

|

|

Музеи

|

2731

|

2758

|

2742

|

2742

|

2809

|

2861

|

|

Театры

|

661

|

665

|

651

|

649

|

657

|

671

|

|

Цирки

|

63

|

67

|

65

|

66

|

60

|

68

|

|

Объекты культурного и археологического наследия, тыс.

|

172,5

|

171,1

|

168,1

|

158,1

|

149,3

|

151

|

|

Зоопарки

|

30

|

31

|

31

|

31

|

32

|

32

|

|

Музеи

|

2731

|

2758

|

2742

|

2742

|

2809

|

2861

|

|

Примечание. Cоставлено автором по [16]

|

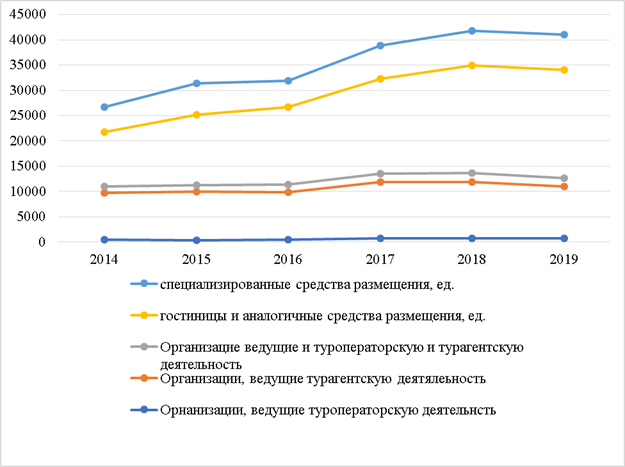

Динамика численности туристических организаций представлена на рисунке 3.

Примечание. Рассчитано автором по [16].

Рисунок 3 – Динамика численности туристических организаций в 2014 - 2019 гг.

За исследуемый период наблюдается рост числа всех типов туристических организаций, а также основных туристических объектов культуры, лишь численность объектов культурного и археологического наследия уменьшилась. Рост показателя выручки от реализации туристического продукта и комиссионных турагентских организаций свидетельствует о росте объема организованного туризма (выделяется в случае, «когда деятельность по разработке и формированию туристского продукта берут на себя туристские фирмы (туроператоры и турагенты» [10, с. 160]). Также можно наблюдать рост оборота по услугам, оказываемым за пределами Российской федерации.

Чтобы оценить особенности спроса на рынке туристических услуг, рассмотрим данные о структуре продаж туристических организаций (Таблица 6).

Таблица 6 – Структура продаж туров и туристических поездок по направлениям туризма в 2014-2019 гг.

|

Показатель

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Число реализованных населению турпакетов, тыс.

|

|

внутренний туризм

|

991,8

|

1330,7

|

1528,7

|

1552,5

|

1635,2

|

2111,0

|

|

выездной туризм

|

3252,8

|

2482,0

|

1624,7

|

2605,4

|

2575,4

|

2910,9

|

|

въездной туризм

|

139,5

|

211,2

|

198,2

|

231,8

|

374,9

|

314,6

|

|

Стоимость реализованных населению турпакетов, млрд рублей

|

|

внутренний туризм

|

25,4

|

50,5

|

49,2

|

52,3

|

59,6

|

69,6

|

|

выездной туризм

|

214,3

|

184,0

|

138,1

|

222,2

|

234,1

|

301,3

|

|

въездной туризм

|

3,7

|

5,1

|

5,3

|

6,8

|

10,1

|

8,0

|

|

Средняя стоимость одного турпакета в тыс. рублей

|

|

внутренний туризм

|

25,7

|

38,0

|

32,2

|

33,7

|

36,4

|

33,0

|

|

выездной туризм

|

65,9

|

74,1

|

85,0

|

85,3

|

90,9

|

103,5

|

|

въездной туризм

|

26,5

|

24,0

|

26,9

|

29,2

|

27,0

|

25,4

|

|

Число отправленных российских туристов в туры, тыс. чел.

|

8487,1

|

7889,2

|

6706,3

|

8915,4

|

8860,9

|

11825,8

|

|

в том числе:

|

|

|

|

|

|

|

|

по России

|

1974,2

|

2628,2

|

3284,2

|

3285,4

|

3374,6

|

4373,1

|

|

в зарубежные страны

|

6512,9

|

5261,0

|

3422,1

|

5630,0

|

5486,3

|

7452,7

|

|

Число въездных туристских поездок иностранных граждан в Россию, тыс. ед.

|

25438

|

26852

|

24571

|

24390

|

24551

|

24419

|

|

Число выездных туристских поездок граждан России, тыс. ед.

|

42921

|

34390

|

31659

|

39629

|

41964

|

45330

|

|

Примечание. Cоставлено автором по [16]

|

Абсолютные показатели по всем направлениями туризма демонстрируют рост в физическом (число турпакетов) и денежном выражении. Численность отправленных в туры российских туристов росло с каждым годом, что говорит о развитии спроса на туристические услуги. Также росли расходы домашних хозяйств на туризм в абсолютном и относительном выражении (Таблица 7).

Таблица 7 - Денежные расходы домашних хозяйств на туризм и отдых (по материалам выборочного обследования бюджетов домашних хозяйств) [16]

|

Показатель

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Расходы в среднем на члена домашнего хозяйства в год, рублей

|

4364,2

|

4064,2

|

4552,8

|

5438,3

|

6951,6

|

8922,7

|

|

Удельный вес в общем объеме потребительских расходов, %

|

2,5

|

2,3

|

2,4

|

2,7

|

3,3

|

3,9

|

Структура продаж турпакетов (Рисунок 4) демонстрирует, что наибольшее число турпакетов стабильно реализуется по направлению выездного туризма. В 2019 году процентное соотношение проданных турпакетов по видам туризма составило: выездной туризм – 54,5%, внутренний туризм – 39,6%, въездной туризм – 5,9%.

Примечание. Рассчитано автором по [16]

Рисунок 4 – Структура числа проданных турпакетов по видам туризма в 2014-2019 гг.

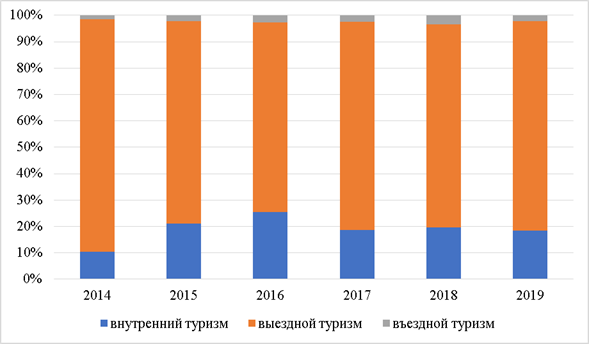

Структура выручки по видам туризма (Рисунок 5) показывает больший разрыв в процентном соотношении.

Примечание. Рассчитано автором по [16].

Рисунок 5 – Структура стоимости турпакетов по видам туризма в 2014-2019 гг.

В 2019 году процентное соотношение стоимости всех реализованных турпакетов по направлениям выглядело следующим образом: выездной туризм – 79,5%, внутренний туризм – 18,4%, въездной туризм – 2,1%. Полученные сведения в соотношении со средними ценами на турпакеты говорят о том, что интерес российского потребителя устойчиво на стороне зарубежного туризма, не смотря на высокую цену туристических пакетов. Это может быть дополнено анализом динамикой соотношения числа российских туристов, отправленных по России и за рубеж (Рисунок 6).

Примечание. Рассчитано автором по [16].

Рисунок 6 – Структура отправленных российских туристов в туры в 2014-2019 гг.

В 2019 году в туры за рубеж отправились 63% туристов, по России – 37% туристов. Для конкретизации данных о потоках российских и зарубежных туристов оценим процентное соотношение въездных и выездных туристических поездок (Рисунок 7). За исследуемый период доля поездок граждан за рубеж растет относительно доли въезда иностранцев в Россию и в 2019 году достигла 65%.

Примечание. Рассчитано автором по [16].

Рисунок 7 – Структура въездных поездок иностранных граждан и выездных поездок россиян и в 2014-2019 гг.

По абсолютным данным (Таблица выше) также видно, что число въездных поездок за исследуемый период практически не менялось, тогда как граждане России выезжали все больше за рубеж.

Структура спроса на поездки по территории России (Рисунок 8) показывает, что 2/3 внутреннего туристического потока приходится на западную часть России, в частности до полвины потока на Южные регионы России – Республику Крым и Краснодарский край.

Рисунок 8 - Структура отправленных российских туристов в туры по Российской Федерации в 2018-2019 гг. (в % от общего числа отправленных российских туристов) [16]

При этом ряд регионов России, имеющие высокий уровень туристско-рекреационного потенциала (Алтайский край, Белгородская обл., Ивановская обл., Иркутская обл., Калининградская обл., Калужская обл., Камчатский край Краснодарский край, Ленинградская обл., Липецкая обл., Московская обл., Пермский край, Ростовская обл., Республика Алтай, Республика Бурятия, Республика Башкортостан, Республика Татарстан, Самарская обл., Свердловская обл., Тюменская обл., Челябинская обл. [7, с. 138-139] ), в число лидеров по приему туристов не попали. Хотя имеют возможность принимать бо’льшие потоки туристов.

Данные о распределении потока российских туристов, выезжающих за рубеж (Рисунок), демонстрируют смещение спроса в пользу поездок в Турцию за период 2017-2019 гг. Кроме Турции, верхние строчки рейтинга посещаемости российскими туристами (5% и более от всего потока выезжающих туристов) имеют страны Азии: Таиланд, Китай, Тунис, ОАЭ, где доступен пляжный отдых круглый год.

Подытоживая анализ статистических данных, можно сделать вывод, что туристический рынок представлен большим числом организаций, ведущих как специализированную туристическую деятельность, так и деятельность, связанную не только с туризмом. В период с 2014 по 2019 год туристический рынок демонстрировал рост основных количественных показателей, что свидетельствует о его потенциале дальнейшего роста. Структура спроса на туристические пакеты и поездок по направлениям туризма свидетельствует об устойчивом перевесе спроса в пользу выездного туризма у граждан России. Также не наблюдается рост въездного туристического потока в Россию. Распределение внутреннего туристического потока по регионам свидетельствует о его дисбалансе в пользу Краснодарского края, республики Крым, г. Москвы и г. Санкт Петербург при наличии туристического потенциала в других российских регионах.

Туристический рынок в 2020 году: итоги и тенденции.

2020 год для российского туристического рынка, как и для всей мировой туриндустрии, был кризисным из-за карантинных ограничений туристической активность граждан и организаций. По данным ряда отраслевых обзоров [3, 5, 9, 14, 17] 2020 год завершился следующими итогами.

Наиболее значительное сокращение показали въездной и выездной туризм из-за политики ограничения международных перемещений граждан. С января по сентябрь было совершено 326,8 тыс. прибытий иностранцев в Россию, против 4,3 млн в аналогичном периоде 2019 года [17]. По итогам всего года оценено общее падение въездного потока на 92,4% [3]. Что касается загранпоездок россиян, то после снятие тотальных ограничений на выезд весной 2020 года туристический поток сосредоточился на 5 открытых направлениях (Турция, ОАЭ, Куба, Мальдивы, Танзания). Сопоставление данных 2020 года о числе выехавших за рубеж с данными 2019 года показывает сокращение на 77,5% (с 12,2 млн до 2,753 млн поездок за рубеж) [3].

Внутренний туризм, ставший основным направлением в 2020 году из-за ограничений на международные перемещения, показал также существенные потери: снижение числа поездок на 35-40% (с 68 млн в 2019 году до 40 млн в 2020 г). Основная масса спроса пришлась на пляжный туризм и отдых на курортах Юга России, что отражает сложившуюся ранее структуру спроса на российский тур продукт (таблица и выводы выше). Внутренний экскурсионный туризм сократился на 40-60% по сравнению с 2019 годом, что объясняется закрытием многих культурно-исторических объектов из-за карантинных ограничений.

Что касается состояния организаций туристического рынка, то потери в численном выражении составили 278 организаций-туроператоров (6% от 4571 организации, действовавших на март 2020 года). Снижение доходов туроператоров в денежном выражении оценивается в 60% от уровня 2019 года (-1,3 трлн рублей). Сокращение числа туристических агентств на декабрь 2020 года оценивается на уровне 30% (5-6 тысяч организаций) от уровня февраля 2020 года. Число новых безработных среди специалистов, занятых в туристических организациях, оценивается в 50 тыс. чел, и примерно 25 тыс. чел. приходится на работников турагентств [3].

Также можно выделить наметившиеся на российском туристическом рынке тренды, связанные с новыми особенностями поведения потребителей и самих туристических организаций:

- уменьшение спроса в целом, а также существенное сокращение глубины продаж всех туристических услуг [3, 9, 16]. Очевидно, что данная тенденция будет оказывать влияние до тех пор, пока существуют законодательные меры по ограничению туристических поездок. Также это связано со снижением доходов населения [11];

- сохранение и относительная стабильность сегмента премиального туризма (его доля в общем спросе как внутри страны, так и за рубежом, в 2020 году составляет около 20% [3]). Данная тенденция свидетельствует о том, что доходы населения и состояние экономики в целом будут иметь первичную роль в восстановлении спроса на туристические услуги;

- формирование новых потребительских предпочтений в сфере формата туристического продукта (например «business+leisure» – длинные поездки в традиционно курортные регионы, которые могут быть совмещены с дистанционной работой [3]), направлениях туризма (поиск новых мест для путешествий внутри страны [13]), типа отдыха (экологический, лечебный, автомобильный туризм [4]);

- в ответ на изменение потребительских предпочтений игроки рынка пытаются изменить продуктовый портфель (обучение сотрудников работе по новым направлениям, поиск новых ключевых контрагентов) и каналы продаж и коммуникации с клиентами (рывок онлайн продаж, развитие коммуникации через соцсети [4]). Данный тренд будет укореняться, если границы будут оставаться преимущественно закрытыми и новый профиль спроса стабилизируется.

Заключение.

Суммируя выводы о состоянии туристической отрасли России за период с 2014 по 2019 гг. и новые вызовы среды, связанные с Пандемией COVID-19, можно заключить, что рынок имеет возможности к адаптации в новых условиях на базе сложившейся структуры предприятий и достигнутого ими уровня деятельности в докризисный период. Очевидно, что серьезные сдвиги потребительского поведения, обусловленные ограничениями и экономической нестабильностью, требуют активного отклика фирм по обслуживанию новых запросов: обучения сотрудников, развития новых деловых компетенций, поиска новых каналов продаж и коммуникаци. Принципиально важна будет роль государства [6], которое должно участвовать в развитии инфраструктуры и отдельных комплексов предприятий туристической отрасли [2], поддержке организаций [8], реализации туристического потенциала отдельных регионов России.

References

1. Ob osnovakh turistskoi deyatel'nosti v Rossiiskoi Federatsii: Federal'nyi zakon ot 24.11.1996 N 132-FZ (red. ot 01.04.2020).

2. Basnina T.D., Valitova L.A., Sheresheva M.Yu. (2021). Upravlenie rossiiskim sanatorno-kurortnym kompleksom: osnovnye problemy i tendentsii razvitiya // Upravlenets. T. 12, №1. S. 62–77.

3. V ATOR podveli turisticheskie itogi goda i rasskazali o tekh stsenariyakh v 2021 g. // Assotsiatsiya turoperatorov Rossii (24.12.2020). Rezhim dostupa: https://www.atorus.ru/news/press-centre/new/53770.html;

4. Vliyanie pandemii COVID-19 na sferu turizma v RF: Tekushchaya situatsiya i perspektivy vosstanovleniya // KPMG. Dekabr' 2020. Rezhim dostupa: https://assets.kpmg/content/dam/kpmg/ru/pdf/2020/12/ru-ru-tourism-in-russia-current-situation-and-recovery-prospects.pdf.

5. Dinamika sprosa na turisticheskie uslugi v Rossii na fone pandemii COVID-19 // Byulleten' o tekushchikh tendentsiyakh rossiiskoi ekonomiki. Dekabr' 2020. Rezhim dostupa: https://ac.gov.ru/uploads/2-Publications/BRE/BRE_68.pdf;

6. Zaitsev Yu.K. Mery denezhno-kreditnoi i fiskal'noi politiki v period ekonomicheskogo krizisa COVID‑19 v Rossii // Finansy: teoriya i praktika. 2020. 24(6). S. 6–18.

7. Kiyakbaeva E.G. Potentsial, mekhanizmy i stsenarii ustoichivogo razvitiya turizma v regionakh Rossii: dis. ... kandidata geograficheskikh nauk: 25.00.24 / Kiyakbaeva Elena Gairatovna. Perm', 2017. 153 s.

8. Lomovtseva O.A., Soboleva S.Yu., Sobolev A.V. Sravnitel'naya kharakteristika modelei gosudarstvennoi podderzhki natsional'nykh ekonomik stran mira v usloviyakh pandemii COVID-19 // Vestnik universiteta. 2021. № 1. S. 91–98.

9. Misikhina S. Rossiiskii turizm: dostizheniya, problemy, mery podderzhki pri pandemii koronavirusa // Tsentr razvitiya. NIU VShE. Avgust 2020. Rezhim dostupa: https://dcenter.hse.ru/data/2020/08/12/1586908483/%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%B8%D0%B9%20%D1%82%D1%83%D1%80%D0%B8%D0%B7%D0%BC%20%D0%BF%D1%80%D0%B8%20%D0%BF%D0%B0%D0%BD%D0%B4%D0%B5%D0%BC%D0%B8%D0%B8%20%D0%BA%D0%BE%D1%80%D0%BE%D0%BD%D0%B0%D0%B2%D0%B8%D1%80%D1%83%D1%81%D0%B0.pdf;

10. Polyakova I., Kholodilina Yu. Perspektivy formirovaniya organizovannogo potoka turistov v TRK «Solenye ozera» (g. Sol'-Iletsk, Orenburgskaya oblast') // Servis v Rossii i za rubezhom. 2016. T.10. №8(69). S. 159-166.

11. Stsenarnyi prognoz makroekonomicheskoi dinamiki i dokhodov naseleniya do 2024 g. // Tsentr razvitiya. NIU VShE. Rezhim dostupa https://dcenter.hse.ru/data/2020/05/20/1548209626/DC%20HSE%20-%20forecast_macro_hh_income__2020_04.pdf.

12. Teveleva O.V. Ob iznose osnovnykh sredstv // Imushchestvennye otnosheniya v Rossiiskoi Federatsii. 2019. №2. S. 11–17.

13. Turizm: Kak izmenitsya turizm pod vliyaniem pandemii? // Agentstvo innovatsii goroda Moskvy. 2020. Rezhim dostupa: https://innoagency.ru/files/Tourism_Prognoz_Covid19.pdf.

14. Shvets, I. Yu. Sfera turizma vo vremya pandemii COVID-19 // Fizicheskaya kul'tura. Sport. Turizm. Dvigatel'naya rekreatsiya. 2020. T. 5. № 4. S. 7–15.

15. Indeksy potrebitel'skikh tsen po Rossiiskoi Federatsii v 1991 – 2019 gg. Ofitsial'naya statistika Rosstata. Rezhim dostupa: https://rosstat.gov.ru/free_doc/new_site/prices/potr/tab-potr1.htm.

16. Roznichnaya torgovlya, uslugi naseleniyu, turizm. Ofitsial'naya statistika Rosstata. Rezhim dostupa https://rosstat.gov.ru/folder/23457 (data obrashcheniya 10.03.2021).

17. Statisticheskii byulleten' Rosstata k Vsemirnomu dnyu turizma – 2020. Ofitsial'naya statistika Rosstata. Rezhim dostupa: https://rosstat.gov.ru/folder/313/document/100185.

18. Worst year in tourism history with 1 billion fewer international arrivals // UNWTO. URL: https://www.unwto.org/taxonomy/term/347.

|