Space Research

Reference:

Kosenkov, I.A., Komissarov, V.K. (2018). New Space Markets: A Blue Ocean of the Final Frontier? Space Research, 2, 53–143. https://doi.org/10.7256/2453-8817.2018.2.28569

|

Library

|

Your profile |

This work is licensed under a Creative Commons Attribution-NonCommercial 4.0 International License.

This work is licensed under a Creative Commons Attribution-NonCommercial 4.0 International License.|

Space Research

Reference:

Kosenkov, I.A., Komissarov, V.K. (2018). New Space Markets: A Blue Ocean of the Final Frontier? Space Research, 2, 53–143. https://doi.org/10.7256/2453-8817.2018.2.28569

New Space Markets: A Blue Ocean of the Final Frontier?

DOI: 10.7256/2453-8817.2018.2.28569Received: 01/02/2019Published: { $issue_date|date_format:$date_format}Abstract: The current state and prospects for the development of new markets for space-based products and services related to material production outside the Earth's atmosphere are considered. The analysis of the main factors that led to the growth of interest in the "material" space markets after the period of development of their information segments was carried out. A brief overview of the current state of affairs with venture financing of projects in the field of extraterrestrial resource extraction and utilization, orbital services and space production is provided. The need to address the regulatory legal issues of the use of extraterrestrial resources in the context of the international status of the “common heritage of mankind” is emphasized. The conclusion is made about the ecosystem nature of the extraterrestrial resources’ utilization projects. The methods of segmental analysis of integrated markets for goods and services are implemented taking into account the economic and legal factors causing their future development. Keywords: Space activities, Space exploration, New space markets, Space resources’ utilization, Orbital servicing, Space manufacturing, Additive technologies, Space debris, Common heritage, Venture investmentНовые рынки космических продуктов и услуг связаны с материальным производством за пределами земной атмосферы. Другие планы и работы по ряду других направлений коммерциализации космической деятельности, такие как, космический туризм и многоспутниковые группировки «Интернета на орбите», станут скорее расширением существующих рынков в области пилотируемой космонавтики и спутниковой связи. «Производственные» же и смежные с ними рынки для космической экономики сегодня новы, однако именно их развитие может вывести космическую деятельность на новый уровень. Основные факторы, обусловившие возврат в 2010-х годах интереса к «заводам на орбите», - это прогнозируемое снижение стоимости пусковых услуг, популяризация концепции орбитального обслуживания, развитие аддитивных технологий и возможностей реплицирования сложных конструкций с использованием компактного цифрового оборудования, и не в последнюю очередь – высокая инерционность процессов освоения частным бизнесом и венчурным капиталом новой для себя сферы – космической деятельности: начиная инвестиции в космическую деятельность, сложно остановиться на сравнительно скромных, «не прорывных» ее сегодняшних направлениях и форматах бизнеса. По мере нарастания конкурентной борьбы в традиционных сегментах космического рынка, венчуристы все чаще заявляют о планах создания внеземной инфраструктуры и внеземного производства, рассчитывая, что соответствующий океан окажется куда более «голубым», чем изрядно населенные как традиционными публичными компаниями и государственными игроками, так и пионерами «новой космонавтики» сегменты космических информационных услуг. В известной степени, появление рынка новых космических продуктов в настоящее время является «саморазвивающимся» пророчеством, с сильным доминированием будущего предложения над актуальным спросом. В настоящей работе представлена классификация сегментов «новых космических рынков» и дается оценка объема их основных составляющих, основанная на прогнозе предложения.

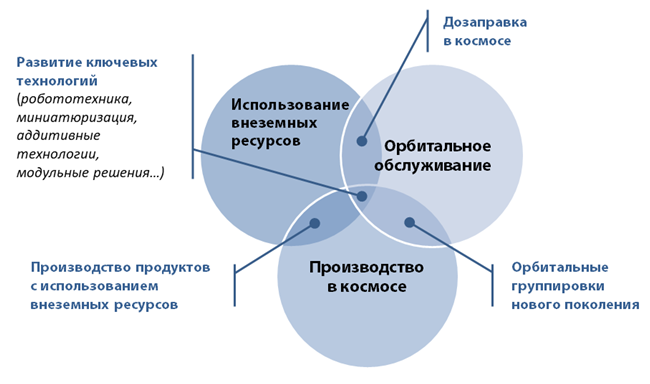

Рисунок 1. Сегменты новых космических рынков По нашей классификации (разработанной при участии Д.Б. Пайсона [1, 2]), «новые космические рынки» включают три взаимосвязанных сегмента: 1. Орбитальное обслуживание космических аппаратов; 2. Производство в космосе; 3. Использование внеземных ресурсов. Для этих сегментов характерно устойчивое пересечение и взаимовлияние, от комплексирования задач по нескольким видам деятельности до стимуляции развития соседнего сегмента. Так, например, инициативы по использованию внеземных ресурсов создают потребность в продуктах и услугах по смежным направлениям космической деятельности и по сути являются платформами, на которых может вырасти целая экосистема приложений, обслуживающих основную деятельность по использованию внеземных ресурсов. Дополнительно с ростом и расширением этих рынков связана деятельность, направленная на развитие космических технологий, промышленности и инфраструктуры, обеспечивающих деятельность по всем трем направлениям. К основным потребным технологиям относятся следующие группы: - Аддитивные технологии; - Технологии дистанционного зондирования небесных тел в интересах последующего коммерческого освоения ресурсов; - Технологии орбитального производства и обслуживания; - Технологии в сфере энергетики и двигателестроения; - Технологии автоматической посадки / стыковки с небесными телами различной массы; - Технологии извлечения и переработки породы небесных тел.

Орбитальное обслуживание Обслуживание космического аппарата на орбите может включать [3]: инспекцию (сбор дополнительной информации об аппарате и его состоянии), манипуляцию (с целью дозаправки, починки, замены комплектующих, улучшения технических характеристик существующей системы) и маневр (изменение орбиты обслуживаемого КА с помощью сервисного КА с целью выведения на запланированную орбиту). Одна из основных задач обслуживания КА на орбите – сервисная: замена вышедших из строя компонентов (например, деградировавших солнечных батарей) или пополнение запасов расходуемых ресурсов (топливо). Кроме того, с помощью сервисных аппаратов возможно создание больших объектов на орбите и решение проблемы космического мусора [4]. Технологии обслуживания КА на орбите развивались параллельно с пилотируемой космонавтикой. Первые проекты обслуживания были реализованы членами экипажей советских и американских орбитальных станций «Салют» и Skylab, начиная с 1972 г. Существенный опыт был накоплен при реализации программ Space Shuttle (наиболее заметными стали шесть полетов по сервисному обслуживанию телескопа Hubble) и Международной космической станции. Если не учитывать в экономическом балансе вклад государств в создание и эксплуатацию соответствующих космических средств, ряд проектов по обслуживанию спутников оказались оправданными с коммерческой точки зрения. Так, спасение аппаратов Palapa B2 и Westar 6 позволило страховщикам сэкономить 50 млн долл. страховых премий (при стоимости миссии 5 млн. долл. [5]), а спасение аппарата Intelsat после неполадок при запуске принесло компании 800 млн долл. за 15 лет жизни аппарата. В настоящий момент основные новости на рынке связаны с компаниями MDA и Orbital ATK (реализуется проект ее интеграции в состав Northrop Grumman). 28 июня 2017 года MDA объявила о перезапуске своего проекта по обслуживанию КА, создав совместное предприятие под названием Space Infrastructure Services с инвестиционной компанией Finance Technology Leverage. В качестве первого клиента называется телеком-оператор SES. В свою очередь, Orbital ATK объявила о планах по запуску первого сервисного аппарата MEV-1 весной 2018 года, в качестве коммерческого заказчика называется компания Intelsat ([6, 7]).

Таблица 1. Результаты анализа исторических примеров и текущего статуса анонсированных проектов в области обслуживания КА на орбите (без учета миссий/операций на МКС)

Производство в космосе Производство в космосе представляет собой изготовление изделий различного назначения за пределами атмосферы Земли. Продукция в дальнейшем может использоваться как в космосе (расходные материалы для работы на МКС или большие космические конструкции типа антенн крупногабаритных радиотелескопов [8]), так и на Земле (оптоволокно, кремниевые подложки сверхвысокой чистоты, искусственные человеческие органы [9]). Рассматриваются также варианты изготовления на орбите космических аппаратов различного назначения целиком. В качестве сырья для производства изделий в космосе может использоваться сырье, транспортированное с Земли (например, порошки/пластики для аддитивного производства) или добытое в космосе (материалы, добытые с небесных тел (планеты, астероиды, кометы), вода и различные виды руды, и материалы, полученные путем переработки чего-либо (например, отходов производства) уже в космосе). Следует отметить, что вопрос использования внеземных ресурсов в настоящее время осложняется неготовностью соответствующей нормативной базы. Идея производства в космосе возникла вскоре после начала пилотируемых полетов. Первые эксперименты в этом направлении были проведены уже в конце 1960-х – 1970-х гг. в полетах кораблей «Союз», станций «Салют» и Skylab. В этот же период был осуществлен ряд интересных, но впоследствии закрытых, проектов, таких, например, как Beam Builder (B2), разработки американской компании Northrop Grumman. С созданием МКС эксперименты в этом направлении продолжились, а начало 2010-х годов можно считать стартом нового витка развития идеи производства в космосе, связанного в частности с применением аддитивных технологий. До настоящего момента все работы по производству в космосе были профинансированы государством, однако ключевыми исполнителями в этих работах зачастую были не крупные корпорации, а небольшие стартапы (в отличие от проектов обслуживания КА на орбите). В целом, сейчас область производства в космосе является не такой публичной по сравнению с другими «новыми» космическими рынками, обслуживанием КА на орбите и добычей ископаемых на астероидах. Все работы ведутся через государственные космические агентства (прежде всего NASA); информации о компаниях, привлекавших негосударственное финансирование, в открытом доступе не обнаружено.

Таблица 2. Результаты анализа исторических примеров и текущего статуса анонсированных проектов в области орбитального производства

Использование внеземных ресурсов Использование внеземных ресурсов – перспективное направление космической деятельности, включающее в себя извлечение, переработку и использование ресурсов небесных тел, прежде всего воды, редкоземельных металлов, драгоценных металлов. Осуществляться такая деятельность может как с целью непосредственного обеспечения миссий (например, использование реголита для постройки лунной базы, извлечение и использование воды из грунта небесных тел для обеспечения баз и дозаправки космических аппаратов топливом), так и с коммерческими целями (для последующей переработки, продажи). Добыча ресурсов может осуществляться с крупных или с малых небесных тел, что определяет технологические особенности соответствующих решений: для крупных небесных тел необходимы технологии посадки, малых – скорее, сближения и стыковки, кроме того – для крупных небесных тел целесообразна глубокая переработка ресурсов на месте в связи с высокими энергозатратами при взлете. Идеи использования внеземных ресурсов возникли еще в 1960-х годах. И уже в 1970-х годах предполагалось, что использование внеземных ресурсов может быть передано в частные руки [10]. Однако до 2010-х годов все планы экспедиций к иным небесным телам принадлежали государствам: СССР, США, ЕКА, Япония осуществили ряд миссий, в том числе к малым небесным телам, включающих посадку и забор образцов, однако целью этих миссий практическое использование ресурсов не являлось. И только с появлением в 2010 г. частных компаний, нацеленных на ИВС, а также с привлечением ими первоначальных инвестиций, идея ИВС была переведена в практическую плоскость. Переходом от научно-исследовательских миссий к непосредственной отработке взаимодействия с малыми небесными телами, в частности, должна была стать американская инициатива Asteroid Redirect Mission (ARM): планировалось, что КА состыкуется с астероидом, заберет его крупный фрагмент и транспортирует его в окололунное пространство для подробного изучения. Данная миссия планировалась в рамках «гибкого пути» США к Марсу. Однако она была раскритикована за неопределенность и проблемы со вписыванием в более широкий контекст американской исследовательской программы, ее финансирование будет прекращено с 2018 г. В то же время в 2015 г. Конгрессом США был принят нормативно-правовой акт, легализующий присвоение ресурсов американскими компаниями [11], что, вероятно, отражает сдвиг в политике США к миссиям по ИВС, осуществляемым частными компаниями. С 2016 г. правительство Люксембурга объявило о поддержке частных инициатив по ИВС в рамках программы SpaceResources.lu, на реализацию которой люксембургским правительством выделено 200 млн. евро на 5 лет. На настоящий момент поддержкой пользуются 3 компании: Planetary Resources, Deep Space Industries и Kleos Space [12]. Анализ инициатив частных компаний (Planetary Resources, Deep Space Industries, Moon Express, Ispace) показывает, что на настоящий момент привлеченных денежных средств достаточно для запуска первых пробных миссий, отработки ряда технологий, но не для осуществления ресурсных операций. До получения первой прибыли частным игрокам предстоит преодоление «долины смерти» поистине космических масштабов. В настоящее время на рынке действует считанное количество частных компаний, разрабатывающих решения по использованию внеземных ресурсов, в том числе – отдельные технологии извлечения и переработки космических ресурсов (например, первый эксперимент с печатью деталей из переработанного астероидного материала, выполненный Planetary Resources совместно с 3D Systems, доказывающий принципиальную возможность использования астероидного материала для аддитивного производства [13]). Следует отметить, что, несмотря на перспективность космических ресурсов, переход к их практическому освоению требует полного урегулирования соответствующих правовых вопросов. В настоящий момент, в частности, позиция России заключается в том, что должны быть внесены изменения в международное законодательство о добыче ресурсов на астероидах и Луне. МИД и Роскосмос разработали несколько предложений, включая имплементационное соглашение (международную договоренность об обязательной реализации закона) к «Договору о космосе», которые были вынесены для обсуждения в апреле 2018 года в Вене на заседании Юридического подкомитета Комитета ООН по космосу.

Прогноз динамики развития рынков В Таблице 3 приведены основные драйверы и стоп-факторы развития новых космических рынков.

Таблица 3. Драйверы и стоп-факторы развития новых космических рынков

Орбитальное обслуживание Количественно оценить рынок довольно сложно. Логично принять, что объем рынка обслуживания КА на орбите непосредственно связан с количеством КА. При этом стоимость услуг будет варьировать в зависимости от типа сервисных аппаратов. На НОО будет осуществляться инспекция, транспортировка на орбиту захоронения, на ГСО - ремонт и/или дозаправка, транспортировка с НОО (в случае неполадок при запуске), улучшение возможностей системы. На текущий момент, основными драйверами являются сложная ситуация на рынке спутниковых телекоммуникаций и при этом усиливающийся интерес к теме Asteroid Mining. Последние несколько лет наметилась тенденция снижения стоимости услуг, доходы подавляющего большинства операторов падают; данная ситуация может усугубиться с запуском «мега-группировок» OneWeb, SpaceX, LeoSat и других. Все это вынуждает операторов искать способы снижения издержек, а обслуживание КА на орбите - это один из наиболее очевидных способов решения проблемы. Тормозить развитие этого подсегмента могут консервативность рынка спутниковых телекоммуникаций и неопределенность перспектив применения технологии для КА на низкой орбите. Для полноценного внедрения технологий обслуживания КА на орбите необходимо изменение существующего подхода к проектированию КА: закладка возможности его обслуживания еще на этапе проектирования позволяет сделать аппарат проще (меньшее количество трансиверов), легче (меньше масса топлива) и, соответственно, дешевле (в том числе и за счет запуска). На текущий момент ценность и применимость технологий обслуживания КА для аппаратов на низкой орбите остается неясной. Наиболее вероятно, что будет преодолен «психологический барьер» - неприятие обслуживания КА на орбите крупными спутниковыми операторами, и традиционные телекоммуникационные аппараты на ГСО сохранят свою нишу на рынке космических услуг. При данном сценарии основным применением технологий обслуживания КА на орбите станут «миссии-спасения» (устранение неполадок), однако, будут проводиться и эксперименты по улучшению возможностей аппаратов уже на орбите (например, большая пропускная способность передающей аппаратуры). Максимальный объем может измеряться несколькими миллиардами долл. (зависит от цен на услуги). Максимальный потенциал технологии может быть раскрыт в случае, если будет изменена парадигма проектирования аппаратов и возможность ремонта, дозаправки и «апгрейда» будет закладываться конструкторами еще при разработке КА.

Производство в космосе Многие эксперты считают, что на текущий момент и в ближайшие 10-15 лет основным инструментом создания стоимости будут заказные НИОКР, финансируемые национальным космическими агентствами. Соответственно, говорить о рынке в привычном понимании этого слова нельзя. Параллельно с развитием технологий производства на орбите за счет заказных НИОКР будет происходить медленное развитие рынка сбыта товаров, произведенных на орбите, на Земле, в первую очередь – товаров с маленькой массой (дешевле транспортировать с орбиты) и высокой маржинальностью. Например, товаров, связанных с медициной (лекарства, органы). Однако пока нет оснований прогнозировать взрывной рост в данном сегменте. Предполагается, что в период 2018 – 2030 гг. рынок в значительной мере будет формироваться НИОКР, финансируемыми государством, объем этого сегмента – от десятков до сотен миллионов долларов; рынок сбыта товаров, произведенных в космосе, будет развиваться медленнее (объем достигнет десятков миллионов долларов). Появление в 2030 – 2040 гг. сегмента сервисов (в основном – силами частных компаний) по производству изделий различного назначения в космосе (в том числе и самих КА) приведет к экспоненциальному росту объема рынка до миллиардов долларов. Результаты количественной оценки рынка представлены на рис.2. Рисунок 2. Прогноз объёма рынка "производства в космосе"

Предпосылки: 1. Начальные значения сегментов рынка в 2020г. (млн. долл.) a. НИОКР: 40 млн. долл. b. Товары «Космос – Земля»: 5 млн. долл. c. Сервисы по производству в космосе: 0 млн. долл.

2. Темпы роста (CAGR) сегментов рынка в период 2020 г. – 2030 г. a. НИОКР: 20% b. Товары «Космос – Земля»: 50% c. Сервисы по производству в космосе: 0%

3. Начальное значение сегмента рынка «сервисы по производству в космосе» в 2030 г.: 10 млн. долл.

4. Темпы роста (CAGR) сегментов рынка в период 2020 г. – 2030 г. a. НИОКР: 20% b. Товары «Космос – Земля»: 30% c. Сервисы по производству в космосе: 90%

В зависимости от того, драйверы или стоп-факторы будут преобладать, возможны различные сценарии развития. Так, если не будут разрешены технические неопределенности, связанные с производством подсистем КА, такие как аддитивное производство электроники и аддитивное производство из металлов и композитов, и не возникнет значительный спрос на Земле на товары, произведенные в космосе, то основным применением технологий производства в космосе станет оперативный ремонт объектов пилотируемой инфраструктуры с участием человека, что не подразумевает большого рынка и участия частных компаний. При этом технологии производства в космосе целиком останутся прерогативой национальных космических агентств, а вектор их развития будет иметь научный фокус. В более позитивном варианте развития технические неопределенности, связанные с производством электроники и производством из металлов и композитов, будут разрешены, что позволит перейти к производству подсистем КА и аппаратов целиком и откроет существенно больший объем рынка, и ряд технических неопределенностей будет разрешен с помощью стартапов, что подтвердит широкому кругу частных/венчурных инвесторов возможности финансирования команд, занимающихся технологиями производства в космосе, что, в свою очередь, увеличит темпы развития отрасли. При данном сценарии рынок производства в космосе станет сопоставимым по своим масштабам не только с другими зарождающимися сегментами (например, обслуживанием КА на орбите), но и с традиционными сегментами, такими как рынок ДЗЗ. Если же в дополнение к экспоненциальному росту сегмента производства аппаратов и подсистем в космосе, стремительный рост произойдет и в сегменте сбыта на Земле товаров, произведенных на орбите, то частные «не космические» компании и индустрии будут инвестировать средства в технологии производства в космосе, что будет способствовать быстрому развитию рынка. Если говорить о долгосрочной перспективе, то технологии производства в космосе существенно изменят парадигму проектирования космической техники, сняв ограничения, связанные с запуском аппаратов с Земли, изменят подход к обслуживанию и ремонту космической техники, а также связанный с этим рынок пусковых услуг, и существенно снизят риски миссий по освоению других небесных тел, обеспечив возможность долговременного автономного существования миссии путем производства необходимых ресурсов непосредственно на месте.

Использование внеземных ресурсов На данный момент относительно точная оценка потенциальных объемов рынка вызывает затруднения. По оценкам экспертов, он может составлять триллионы долларов. Так, намеченный к посещению в 2030 г. астероид 16 Psyche по прогнозам содержит количество металлических руд стоимостью $10,000 квадриллионов. По оценке Goldman Sachs стоимость платины, извлеченной из астероида размером с футбольное поле, будет достигать 25-50 млрд. долларов [14]. По оценкам Planetary Resources, из астероида шириной 500 м можно добыть платины на 2,9 трлн. долларов, что более чем в 174 раза превышает глобальную годовую добычу этого металла. Кроме того, учитывая, что доставка воды с Земли в космос стоит $20 000 за литр, на астероиде такого же размера можно было бы добыть воды на сумму $5 трлн [15]. При этом темпы роста рынка достаточно высоки: если в 2012 году рынка как такового еще не существовало, сейчас он составляет более $200 млн. Тем не менее, подобные цифры пока спекулятивны, поскольку предсказать действительную стоимость таких ресурсов в случае промышленного освоения подобного объекта сложно. На сегодняшний день объем рынка можно считать равным объему финансирования такой деятельности, т.е. венчурным инвестициям в компании, нацеленные на добычу ресурсов, а также сумме государственных средств, выделяемых на эту деятельность целевым образом. Вероятно, было бы неправильно учитывать здесь объемы средств, затраченных государствами на исследовательские миссии, такие как Rosetta, Hayabusa, Osiris Rex и другие: несмотря на то, что они создают технологический задел для использования внеземных ресурсов, это не является их целевым предназначением. Исходя из этого, объем рынка можно примерно определить в $250-300 млн.

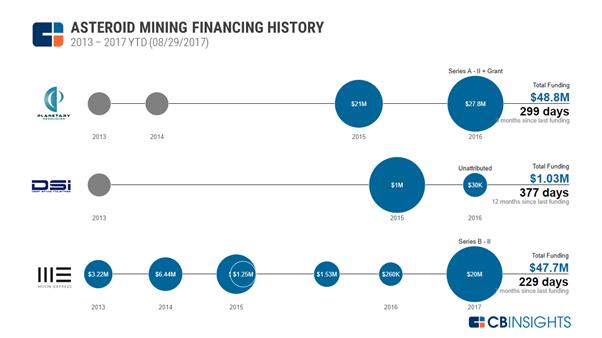

Рисунок 3: История финансирования коммерческих инициатив по ИВР

Необходимо констатировать, что явной потребности в использовании внеземных ресурсов на сегодняшний момент нет. Спрос на внеземные ресурсы будет находиться в прямой зависимости от развития космической инфраструктуры, определяемой успехами в сфере орбитального производства и орбитального обслуживания. Без артикулированного спроса на металлы и воду, цены на них остаются спекуляцией экспертов. Также стоит со скептицизмом смотреть на предположения об исчерпании на Земле запасов редкоземельных металлов, заставляющем перенести их добычу на другие небесные тела. Вместе с тем, необходимо отметить, что операции по добыче редкоземельных металлов, как правило, весьма негативно сказываются на окружающей среде и перенос ресурсных операций в космос может позитивно повлиять на экологический аспект их добычи. Весьма негативным событием для рынка ИВР может стать банкротство лидирующих или по-крайней мере заметных игроков. Так, признание министра экономики Этьена Шнайдера в ноябре 2018 г., что Люксембург потерял 12 млн. евро на инвестициях в Planetary Resources [16] с последующей продажей доли Люксембурга блокчейн-стартапу ConsenSys может сильно снизить желание частных инвесторов вкладываться в подобный бизнес. Еще одним важным стоп-фактором данного сегмента служит неопределенность регуляторных рисков. Очевидно, что нормативно-правовые акты США 2015 г. и Люксембурга 2017 г. призваны устранить регуляторные риски для инвесторов, дать какую-то защиту интересам будущих возможных собственников ресурсов. Договор по космосу 1967 г. запрещает национальное присвоение космического пространства и небесных тел, объявляя их общим наследием всего человечества. Однако, в договоре ничего не говорится о ресурсах, извлеченных из небесных тел, которые, вероятно, могут быть присвоены. Урегулирование права собственности на внеземные ресурсы национальным правом одного или нескольких государств является шагом как минимум спорным. Очевидно, что правовой режим внеземных ресурсов должен быть обсужден на площадке Комитета ООН по мирному исследованию и использованию космического пространства. Вместе с тем, исходя из общей динамики системы международного космического права, стоит признать, что принятие договора, имеющего обязывающую силу по данному вопросу – весьма маловероятно, что подразумевает сохранение значительной неопределенности для инвесторов. Позиция России, как сказано выше, заключается в необходимости выработки общих подходов к правовому статусу внеземных ресурсов и их официального оформления в рамках действующих международных механизмов до начала практических шагов по решению каких бы то ни было коммерческих задач в этой области. В целом следует отметить, что при решении нормативных вопросов проекты использования внеземных ресурсов будут демонстрировать экосистемный потенциал, создавая потребность в продуктах и услугах по смежным направлениям космической деятельности: производстве в космосе, орбитальном обслуживании, телекоммуникационных и навигационных сервисах в дальнем космосе. Замечательным свойством рынка внеземных ресурсов является его возможность стать драйвером космической экспансии, предоставить в перспективе экономическое обоснование для исследовательских миссий в дальнем космосе, если не в это и следующем, то в последующие десятилетия. References

1. Paison D.B. Kosmicheskaya deyatel'nost': Evolyutsiya, organizatsiya, instituty. M. : Knizhnyi dom «LIBROKOM», 2010. – 312 s.

2. Paison D.B. Osobennosti primeneniya kategorii obshchestvennogo blaga k analizu rezul'tativnosti i institutsional'nogo oformleniya kosmicheskoi deyatel'nosti // Teoreticheskaya i prikladnaya ekonomika. 2018. № 4. S. 1-20. 3. Krishna A., Skenjana M.C., Do V.H., Yoshida R., Wang Q., Rizzo F. In-Orbit maintenance: the future of the satellite. Toulouse, 2016. – 78 pp. URL: http://chaire-sirius.eu/wp-content/uploads/2016/10/Krishna-et-al.-2016-In-Orbit-maintenance-the-future-of-the-satellite-industry-Unknown.pdf (data obrashcheniya: 25.12.2018). 4. On-orbit Satellite Servicing Study. NASA Goddard Space Flight Center, Greenbelt, 2010. – 190 pp. URL: https://sspd.gsfc.nasa.gov/images/nasa_satellite%20servicing_project_report_0511.pdf (data obrashcheniya: 25.12.2018). 5. Wilford J.N. Nasa Plans To Use Shuttle To Retrieve a Satellite // New York Times. August 17, 1984. URL: https://www.nytimes.com/1984/08/17/us/nasa-plans-to-use-shuttle-to-retrieve-a-satellite.html (data obrashcheniya 25.12.2018). 6. Messier D. Orbital ATK Begins Assembly of Commercial Satellite Servicing System // Parabolic Art. September 12, 2017. URL: http://www.parabolicarc.com/2017/09/12/orbital-atk-begins-assembly-commercial-satellite-servicing-system/ (data obrashcheniya 25.12.2018). 7. Rhian J. Intelsat taps Orbital ATK’s MEV-1 to extend life of orbiting satellites // Spaceflight Insider. April 13, 2016. URL: https://www.spaceflightinsider.com/organizations/orbital-sciences-corp/intelsat-taps-orbital-atks-mev-1-extend-life-orbiting-satellites/ (data obrashcheniya 25.12.2018). 8. Money J.T., Gregory D., Reardon P., Manning A. Novel in-space manufacturing concepts for the development of large space telescopes // Proceedings of SPIE - The International Society for Optical Engineering. June 2006. URL: https://www.researchgate.net/publication/252188625_Novel_in-space_manufacturing_concepts_for_the_development_of_large_space_telescopes_-_art_no_62652W (data obrashcheniya 25.12.2018). 9. Rossiiskii bioprinter vpervye v istorii napechatal organ v kosmose // RIA Novosti. 5 dekabrya 2018 g. URL: https://ria.ru/20181205/1543697502.html (data obrashcheniya 25.12.2018). 10. Novak M. Asteroid mining’s peculiar past /Novak M. // BBC Future, November 18, 2014. URL: http://www.bbc.com/future/story/20130129-asteroid-minings-peculiar-past (data obrashcheniya 25.12.2018). 11. H.R.2262 - U.S. Commercial Space Launch Competitiveness Act. 114th Congress (2015-2016). URL: https://www.congress.gov/bill/114th-congress/house-bill/2262 (data obrashcheniya 25.12.2018). 12. Minter A. Asteroid Mining Has a New Champion // Bloomberg Opinion. July 26, 2017. URL: https://www.bloomberg.com/view/articles/2017-07-26/asteroid-mining-has-a-new-champion (data obrashcheniya 25.12.2018). 13. Planetary Resources & 3D Systems Reveal First Ever 3D Printed Object From Asteroid Metals // Planetary Resources. January 7, 2016. URL: https://www.planetaryresources.com/2016/01/planetary-resources-and-3d-systems-reveal-first-ever-3d-printed-object-from-asteroid-metals/ (data obrashcheniya 25.12.2018). 14. Space: The next investment frontier. Goldman Sachs EquITY Research. April 4, 2017. – 97 pp. 15. Kukson K. Lyuksemburg mozhet cherez pyat' let otpravit' robotov na asteroidy // Vedomosti. 6 maya 2016 g. URL: https://www.vedomosti.ru/economics/articles/2016/05/06/640267-lyuksemburg-robotov-na-asteroidi (data obrashcheniya 25.12.2018). 16. Messier D. Luxembourg Lost $13.7 Million on Planetary Resources Investment // Parabolic Art. November 19, 2018. URL: http://www.parabolicarc.com/2018/11/19/luxembourg-lost-137-million-planetary-resources-investment (data obrashcheniya 25.12.2018). |

| We use cookies to make your experience of our websites better. By using and further navigating this website you accept this. | Accept and Close |