|

Theoretical and Applied Economics

Reference:

Elshin, L.A., Safiullin, M.R., Abdukaeva, A.A. (2018). Development of the methodology of assessment of the economic growth of the regional economic systems on the basis of unified system of factors (on the example of the Volga Federal District). Theoretical and Applied Economics, 2, 39–52. https://doi.org/10.25136/2409-8647.2018.2.25892

Development of the methodology of assessment of the economic growth of the regional economic systems on the basis of unified system of factors (on the example of the Volga Federal District)

Elshin Leonid Alekseevich

Doctor of Economics

Senior researcher at Center for Strategic Assessment and Forecasts of the Institute of Management, Economics and Finance, Kazan Federal University

420139, Russia, respublika Tatarstan, g. Kazan', ul. Ostrovskogo, 23/1

|

Leonid.Elshin@tatar.ru

|

|

|

Other publications by this author

|

|

Safiullin Marat Rashitovich

Doctor of Economics

Prorector on the Questions of Economic and Strategic Planning, Kazan Federal University

420111, Russia, respublika Tatarstan, g. Kazan', ul. Ostrovskogo, 23

|

|

Marat.Safiullin@tatar.ru

|

|

|

|

Abdukaeva Aliya Aidarovna

Leading Scientific Associate, Center of Advanced Economic Research of the Republic of Tatarstan Academy of Sciences

420111, Russia, respublika Tatarstan, g. Kazan', ul. Ostrovskogo, 23

|

|

Aliya.Abdukaeva@tatar.ru

|

|

|

|

DOI: 10.25136/2409-8647.2018.2.25892

Received:

30-03-2018

Published:

04-07-2018

Abstract:

Development of the forecasting models of economic growth, their improvement and adaptation to the transforming conditions of the institutional factors, require constant refinement of the methodological instruments. The key task here is the search for such system of factors that would simultaneously clarify the correction in the trends of economic dynamics and be unified for the entirety of the regional systems, which creates possibility for comparative analysis of the drivers of the economic growth. The object of this research is the unified factors of the economic growth of the Volga Federal District. The subject of this research is the modeling system of the parameters of economic dynamics on the basis of identification of exogenous factors unified for all regional systems. As a result of the conducted assessments, based on the instruments of econometric modeling, the authors determine the models of economic growth of the Volga Federal District based on uniformity of factors, which allowed, using the methods of cluster analysis, grouping them in accordance with the level of response and sensitivity to the changing parameters of the analyzed macro-indicators.

Keywords:

economic dynamics, regional system, factors of economic growth, cluster analysis, component analysis, modelling, scenario forecasting, Volga Federal District, econometric analysis, system of the regression equations

Вопросы построения прогностических моделей экономического роста региональных систем с регулярной периодичностью возникают и затухают в дискуссионном пространстве научных и экспертных исследований. Несмотря на то, что в современном научном пространстве методологические подходы прогнозирования развития территорий рассматриваются с различных сторон, практика регионального прогнозирования все же обнаруживает ряд проблем, вызванных точностью и обоснованностью разрабатываемых прогностических оценок и их сопоставимости. Преимущественно подобная дифференциация в оценках, получаемых на основе применения различных методологических подходов (методы экстраполяции, экспертные оценки, балансовые методы и др.) обусловлена, как правило, соответствующим выбором инструментария исследования, а также выбором экзогенных факторов (объясняющих параметров, используемых в моделях экономического роста), значительно различающихся в рамках исследования конкретной региональной системы (части территории государства, характеризующиеся относительной однородностью социально-экономических показателей [1]). Это, конечно же, является весьма обоснованным механизмом моделирования, поскольку регионы национальной экономики, являясь ее структурными элементами, различным образом генерируют параметры своего развития, основанные на различных точках своего экономического роста. Вместе с тем, на наш взгляд, подобный «разнофакторный» подход недостаточно точно позволяет определять степень реакции региональных экономических систем на трансформацию единой для всех системообразующей совокупности традиционных факторов, сформированных в рамках различных школ экономической мысли. При этом, понимание степени воздействия однородных факторов на параметры экономической динамики различных субъектов является весьма важной задачей, поскольку позволяет ответить на весьма актуальные вопросы, обосновывающие порядок и принципы развития элементов системы в единых для всех условиях развития институциональных и конъюнктурных факторов. Это и предопределяет необходимость выработки специальных методов моделирования развития регионов на основе унифицированного инструментария, позволяющего измерить чувствительность их реакции к «стандартизированной» совокупности экзогенных параметров.

При этом необходимо заметить, что выработка унифицированных моделей экономического роста региональных систем должна базироваться на соответствующих научных теориях, раскрывающих особенности их экономического роста. Теория прогнозирования и моделирования экономической динамики, несмотря на ее, казалось бы, обширную проработку в рамках различного рода традиционных и нетрадиционных подходов, еще далека от завершенности и требует дальнейшего совершенствования и уточнения концепций структурно-логического анализа, парадигмы и закономерностей сравнительного анализа.

Вопросам прогнозирования и моделирования развития региональных социально-экономических систем, определения совокупности факторов, генерирующих макроэкономические тренды, посвящено достаточно большое количество научных трудов. Все они условно подразделяются на группы, в зависимости от принадлежности исследователей к той или иной экономической школе (неоклассической, неокейнсианской, неоинституциональной и др.). При этом важно заметить, что в качестве одного из ключевых отличий между ними выступает процесс подбора факторов, определяющих макроэкономические генерации [2].

Так, если представители кейнсианского направления экономической мысли во главу угла моделирования экономического роста ставили негибкость цен, то представители неоклассицизма изучали данный процесс через призму закона Вальраса [2], выражающегося в ценовом приспособлении к формирующемуся равновесию на рынках.

Модель экономического роста Самуэльсона – Хикса [3] представляет собой типично кейнсианскую модель, основанную на статистических ожиданиях экономических агентов (домашних хозяйств и фирм) относительно цен и процентных ставок. В данной модели обосновывается, что динамика национального дохода формируется исключительно поведением экономических агентов в результате сложившегося (формирующегося) уровня предельной склонности к потреблению домашних хозяйств и деловой активностью фирм, посредством изменения значений акселератора (приростной капиталоемкости). По мере изменения объемов автономных инвестиций со стороны предпринимательского сообщества или объемов потребления домашними хозяйствами происходят изменение величины совокупного спроса, а, следовательно, и национального дохода. При этом механизмы изменения спроса со стороны экономических агентов формируются в результате макроэкономических эффектов мультипликатора и акселератора, имеющих как положительный, так и отрицательные эффекты.

В рамках кейнсианского направления теории экономического роста необходимо также выделить модель Калдора, модель Товесса, модель несовершенной конкуренции С. Фишера и др. [4].

В модели Калдора, также, как и в модели Самуэльсона – Хикса, в основе объекта исследования выступает рынок благ на который оказывают воздействие экзогенные факторы – процессы формирования сбережений и инвестиций.

В модели Т. Тевеса [4], в отличие от моделей Самуэльсона – Хикса и Калдора, объект исследования не ограничивается рынком благ и дополняется денежным рынком, в связи с чем в модель дополнительно включен фактор, характеризующий инвестиционную активность в экономической системе и определяющий ее устойчивость. Его изменение, в результате реализуемой конъюнктурной политики Центрального банка в сфере регулирования количества денег, в купе с трансформацией значений предельной склонности к потреблению, способствует изменению объема инвестиций в экономике. В результате чего, по мнению Т. Тевеса, и происходят корректировки в трендах национального дохода. Более того ЦБ используя механизмы регулирования количества денег в экономике, тем самым определяя процессы инвестиционной активности, способен регулировать динамику формирования экономических циклов – сглаживать их или, наоборот, ускорять.

В модели несовершенной конкуренции С. Фишера, относимой к условно новым кейнсианским моделям экономического роста, в основе исследования циклических колебаний лежит подход, основанный на ожиданиях экономических агентов по поводу изменения цен в будущем, а также величины заработной платы, определяющей спрос в экономике. Важным при этом является то, что ожидания, по мнению С. Фишера, являются рациональными, то есть формируются на основе объективной и всеобъемлющей информации, располагаемой экономическими агентами. Колебания в развитии национальной экономики вызываются реализацией внутренней денежно-кредитной политики государства или неожиданными внутренними конъюнктурными сдвигами, что, в свою очередь, приводит к корректировке платежеспособного спроса.

Таким образом экспресс-анализ основных положений и концептуальных подходов к исследованию моделей экономической динамики, в рамках кейсианского подхода, демонстрирует их относительную общность, заключающуюся в определении объекта исследования и основных подходов. Параметры экономического роста определяются, в большей степени, экзогенными факторами, характеризующими совокупный спрос в результате происходящих корректировок в объемах потребления и сбережения (включая инвестиционное).

Альтернативное решение данных вопросов частично было найдено в неоклассических подходах, ряд из которых оперировал не только факторами экономического порядка, но и параметрами институционального развития социально-экономических систем.

Одной из основополагающих моделей экономического роста в рамках неоклассической школы выступает модель Фридмана [4]. В ее основу заложен подход, обосновывающий циклические колебания корректировками денежной массы (ее рост формировал основы для экономического развития в будущем и наоборот, снижение – к сокращению динамики экономического развития).

В этом же русле характеризуются и монетарная концепция экономических циклов Р. Хаутри. Согласно данного подхода, фазовые сдвиги экономической динамики формируются на рынках финансового капитала в результате периодически возникающих корректировок уровня процентных ставок на фоне роста/снижения объемов кредитования реального сектора экономики банковской системой.

В значительной степени расширила диапазон неоклассических взглядов к вопросу определения факторов развития экономики модель Р. Гудвина [5]. В ней автор доказывает, что основным генератором экономической динамики является рост или, наоборот, сокращение уровня занятости. Данные сдвиги порождают увеличение доли фонда заработной платы (в случае роста числа занятого населения) в создаваемом национальном продукте, что, в свою очередь, замедляет рост занятости вследствие снижения инвестиционной активности.

Важнейшей вехой в развитии неоклассических подходов экономического роста стало исследование Ч. Нельсона и Ч. Плоссера [6]. В нем авторы, на основе статистической обработки эмпирических данных, раскрывающих макроэкономические тренды формирования ВВП формируют вывод о том, что динамика экономического роста вызываются не изменением спроса, а в результате корректировки предложения. Важнейшей составляющей возникновения циклических колебаний являются технологические нововведения, которые генерируют изменение выпуска продукции.

В целом необходимо отметить, что традиционные подходы к интерпретации экономического роста основаны на моделировании системообразующих макроэкономических факторов. При этом принципиальное отличие между кейнсианским и неоклассическим подходами заключается в моделировании толковании данных ожиданий, которые с одной стороны, в соответствии с кейнсианской теорией, не рациональны, с другой, исходя из взглядов неоклассиков, носят крайне рациональный характер [7]. Несмотря на рассмотренную полярность взглядов между представителями кейнсианства и неоклассицизма, выраженную, в первую очередь, в интерпретации ожиданий экономических агентов, определяющих парадигму моделирования экономического роста, объединяет их система идентифицированных факторов, генерирующих макроэкономические тренды. К ним, можно отнести колебания ценовых индексов, процентных ставок, денежной массы, занятости, внешних конъюнктурных факторов и т.д. (Таблица 1).

Таблица 1

Ключевые подходы к интерпретации факторов, генерирующих фазовые сдвиги экономических циклов [7, 8]

|

Теория

|

Ключевые факторы экономического роста

|

|

Кейнсианская теория экономических циклов

|

|

Модель циклического развития экономики Самуэльсона – Хикса

|

Колебание цен и процентных ставок. Механизмы изменения спроса со стороны экономических агентов формируются в результате макроэкономических эффектов мультипликатора и акселератора, имеющих как положительный, так и отрицательные эффекты

|

|

Модель Калдора

|

Сбережения и инвестиции, являющиеся функцией от дохода, выраженные нелинейной (логистической) зависимостью

|

|

Модель Тевеса

|

Конъюнктурное развитие денежного рынка, способствующее изменению объема инвестиций в экономике

|

|

Модель несовершенной конкуренции Фишера

|

Денежно-кредитная политика государства или неожиданные внутренние конъюнктурные сдвиги

|

|

Неоклассическая теория экономических циклов

|

|

Модель Фридмана

|

Корректировками денежной массы, вызванные сменой политического уклада

|

|

Модель Хаутри

|

Фазовые сдвиги циклов формируются на рынках финансового капитала в результате периодически возникающих корректировок уровня процентных ставок на фоне роста/снижения объемов кредитования реального сектора экономики банковской системой

|

|

Модель Гудвина

|

Основным генератором фазовых сдвигов цикла является рост или, наоборот, сокращение уровня занятости

|

|

Исследование Ч. Нельсона и Ч. Плоссера

|

Важнейшей составляющей возникновения циклических колебаний являются технологические нововведения, которые генерируют изменение выпуска продукции

|

|

Исследование Ф. Прескотта и Э. Кидланда

|

Деловые циклы есть следствие в периодически изменяющихся ожиданиях экономических агентов (фирм и домашних хозяйств), трансформирующиеся в результате изменения производительности труда (вследствие технологических сдвигов), а также внешних конъюнктурных факторов, предопределяющих инвестиционную активность в экономике

|

Таким образом, исходя из представленного краткого экскурса в экономическую теорию, можно, используя методы системного анализа, выделить следующую совокупность ключевых факторов, воздействующих на макроэкономичекую динамику:

- изменение цен;

- корректировки процентных ставок;

- инвестиционная активность;

- сбережения;

- корректировка денежной массы

- рост/сокращение уровня занятости;

- инновационная активность, формирующая изменение производительности труда;

- доходы населения;

и др.

Их сочетание и комбинирование между собой, по сути, и определяет дифференциацию научных взглядов и подходов к построению моделей экономического роста. Таким образом, можно констатировать, что сложившееся многообразие взглядов и научных подходов к изучению вопросов экономической динамики достаточно многомерно, сложно и зачастую противоречиво.

Используя идентифицированную совокупность факторов, воздействующих на параметры экономического роста, в настоящем исследовании реализована попытка их применения в рамках построения унифицированных для изучаемой совокупности регионов, моделей экономического роста. При этом одной из важнейших задач, поставленных в работе, являлось проведение кластерного анализа, на основе систематизации единых для всех регионов параметров, генерирующих экономическую динамику. В связи с чем важным методологическим элементом стало определение такого рода единых факторов, которые бы характеризовали макроэкономическую динамику применительно ко всей совокупности изучаемых субъектов РФ – регионов Приволжского федерального округа [9].

В ходе решения, на основе результатов корреляционного анализа, были выявлены следующие факторы, влияющие на динамику ВРП (Таблица 2):

X1-ИПЦ, в % к предыдущему году;

X2- Уровень процентной ставки, %;l

X3- Индекс физического объема инвестиций, в % к предыдущему году;

X4- Численность безработных, тыс. чел.;

X5- Среднедушевые денежные доходы населения, руб.

X6- Инновационная активность предприятий, в % от общего числа обследованных;

X7- Среднегодовое значение курса доллара.

Данные факторы имеют тесную связь с показателем «Валовый региональный продукт» для совокупности изучаемых регионов, однако в ходе проведения факторного анализа для дальнейших исследований было отобрано три показателя: индекс потребительских цен, численность безработных и курс доллара, характеризующий инвестиционную активность хозяйствующих субъектов. Отобранные факторы не связаны между собой (низкое значение коэффициента корреляции), при наличии высокой связи с зависимой переменной. Отсутствие мультиколлинеарности факторов является обязательным условием при проведении процедур регрессионного анализа и кластеризации. В противном случае, полученные оценки будут не точными, что приведет к неправильной интерпретации влияния параметров на зависимую переменную.

Справедливости ради необходимо заметить, что несомненно, в ходе реализации статистического и корреляционного анализа для изучаемых регионов значимыми были и другие факторы из исследуемой совокупности, однако придерживаясь концепции реализации факторного анализа на основе единой системы показателей, в исследовании данные факторы не были учтены.

Далее, на примере Республики Татарстан, продемонстрируем процесс моделирования динамики экономического роста с использованием подобранной совокупности факторов, используемых в моделях экономического роста различных научных школ, рассмотренных выше.

. Исходные данные для регрессионного анализа представлены в таблице 2.

Таблица 2.

Исходные статистические данные для регрессионного анализа оценки влияния анализируемых факторов на динамику экономического роста Республики Татарстан [10]

| |

ВРП, млн руб.

|

ИПЦ в % к предыдущему году

|

Уровень процентной ставки, %

|

Индекс физического объема инвестиций, в % к пред. Году

|

Численность безработных тыс. чел.

|

Среднедушевые денежные доходы населения, руб.

|

Инновационная активность предприятий, в % от общего числа обследованных предприятий.

|

Среднегодовое значение курса доллара, руб./долл

|

|

2000

|

186154,4

|

|

18,2

|

134,2

|

|

|

12,6

|

28,14

|

|

2001

|

213740

|

|

16,5

|

112,8

|

|

|

12,7

|

29,17

|

|

2002

|

250596

|

116,4

|

15

|

90

|

99,7

|

3249

|

15,9

|

31,35

|

|

2003

|

305086,1

|

112,35

|

12,4

|

108,3

|

124,7

|

4273

|

12,7

|

30,69

|

|

2004

|

391116

|

112,7

|

10

|

119,6

|

138,4

|

5355

|

12,8

|

28,81

|

|

2005

|

482759,2

|

108,8

|

11,1

|

121,1

|

125,4

|

7383

|

14,1

|

28,3

|

|

2006

|

605911,5

|

107,3

|

10,5

|

100,2

|

105,5

|

9369

|

14,3

|

27,17

|

|

2007

|

757401,4

|

111,6

|

10,8

|

114,7

|

108,1

|

11577

|

14,5

|

25,58

|

|

2008

|

926056,7

|

111,8

|

15,5

|

105,7

|

96,0

|

14180

|

14,9

|

24,86

|

|

2009

|

885064

|

107,46

|

13,7

|

96,7

|

168,1

|

15915

|

18,1

|

31,83

|

|

2010

|

1001622,8

|

108,24

|

9,1

|

113,6

|

126,3

|

18424

|

19,1

|

30,36

|

|

2011

|

1305947

|

105,9

|

9,3,

|

109,9

|

94,9

|

20223

|

21

|

29,39

|

|

2012

|

1437001

|

106,44

|

9,4

|

110,1

|

84,6

|

24004

|

20,5

|

31,08

|

|

2013

|

1551472,1

|

106,34

|

10,1

|

106,2

|

80,7

|

26161

|

20,5

|

31,85

|

|

2014

|

1661413,8

|

109,68

|

16,73

|

100

|

80,8

|

29830

|

12,6

|

38,61

|

|

2015

|

1833214,5

|

110,74

|

16,6

|

100

|

82,0

|

32163

|

12,7

|

61,07

|

В результате процедур экономического моделирования была получена следующая регрессионная модель, отражающая влияние анализируемой совокупности факторов на ВРП региона:

ВРПРТ = 11045316,5 - -92229,7ИПЦ + 28847,2К$ - 8315,3ЧБ

где:

ВРПРТ – валовой региональный продукт Республики Татарстан, млн. рублей;

ИПЦ – индекс потребительских цен, в % к предыдущему году;

К$ - среднегодовое значение курса доллара;

ЧБ – численность безработных, тыс. чел.

Результаты параметров статистической значимости полученной модели представлены в таблицах 3, 4.

Таблица 3

Параметры регрессионной статистики модели

|

Регрессионная статистика

|

|

Множественный R

|

0,907896478

|

|

R-квадрат

|

0,824276014

|

|

Нормированный R-квадрат

|

0,771558819

|

|

Стандартная ошибка

|

252186,2694

|

|

Наблюдения

|

14

|

Таблица 4

Расчетные параметры коэффициентов регрессионной модели и их статистической значимости

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

|

Y-пересечение

|

11045316,574

|

2534112,157

|

4,359

|

0,001

|

|

ИПЦ

|

-92229,666

|

23143,125

|

-3,985

|

0,003

|

|

Курс доллара

|

28847,158

|

8320,773

|

3,467

|

0,006

|

|

Численность безработных

|

-8315,301

|

2905,427

|

-2,862

|

0,017

|

Представленные данные свидетельствуют о том, что расчетная регрессия в существенной степени высоко аппроксимирует исходный ряд. Соответствующий коэффициент детерминации равен 0,91. Следовательно, полученное, в рамках реализации многоитерационных расчетов и действий, уравнение адекватно описывает исходные данные. Поэтому представляется целесообразным и обоснованным использование построенной модели в процессе разработки сценарных параметров моделирования и прогнозирования экономического роста региона.

Аналогичным образом, используя методы многоитерационных расчетов, реализованы оценки влияния рассматриваемой совокупности факторов на динамику ВРП и для других регионов Приволжского федерального округа (Таблица 5). Полученные параметры регрессионных уравнений также весьма высоко аппроксимируют предсказанные значения статистических рядов (Таблица 6).

Таблица 5

Параметры уравнения регрессии

|

|

ИПЦ

|

Численность безработных

|

Курс доллара

|

|

Республика Башкортостан

|

-79016,24847

|

-6095,133025

|

20858,17305

|

|

Нижегородская область

|

-47483,22892

|

-5314,046741

|

12845,99866

|

|

Республика Марий Эл

|

-2714,388587

|

-2945,095453

|

1972,949407

|

|

Республика Мордовия

|

-3825,893806

|

-3527,672524

|

3458,561939

|

|

Удмуртская Республика

|

-20029,8746

|

-2636,794153

|

7162,152947

|

|

Чувашская Республика

|

-8382,066631

|

-3159,178271

|

1699,960741

|

|

Пермский край

|

-37047,46563

|

-5364,177524

|

13594,18655

|

|

Кировская область

|

-14582,99982

|

-2380,780688

|

3254,366718

|

|

Оренбургская область

|

-19597,42897

|

-7070,889589

|

6521,543007

|

|

Пензенская область

|

-8556,658928

|

-4855,526301

|

4768,356683

|

|

Саратовская область

|

-12063,96363

|

-4943,658331

|

4696,118994

|

|

Ульяновская область

|

-13470,36247

|

-2653,005959

|

5064,434291

|

|

Республика Татарстан

|

-92229,66616

|

-8315,301298

|

28847,1579

|

|

Самарская область

|

-46435,7086

|

-7654,708136

|

19184,48761

|

Таблица 6.

Коэффициенты статистической значимости полученных уравнений для регионов ПФО

|

|

R-квадрат

|

Нормированный R-квадрат

|

P-значение

|

|

ИПЦ

|

К$

|

ЧБ

|

|

Республика Башкортостан

|

0,8

|

0,74

|

0,002

|

0,006

|

0,013

|

|

Нижегородская область

|

0,77

|

0,71

|

0,005

|

0,04

|

0,02

|

|

Республика Марий Эл

|

0,84

|

0,79

|

0,02

|

0,03

|

0,003

|

|

Республика Мордовия

|

0,76

|

0,69

|

0,04

|

0,003

|

0,01

|

|

Удмуртская Республика

|

0,83

|

0,69

|

0,03

|

0,006

|

0

|

|

Чувашская Республика

|

0,86

|

0,74

|

0,02

|

0,03

|

0,008

|

|

Пермский край

|

0,81

|

0,66

|

0,04

|

0,006

|

0,03

|

|

Кировская область

|

0,86

|

0,74

|

0,01

|

0,005

|

0,04

|

|

Оренбургская область

|

0,92

|

0,90

|

0,04

|

0,02

|

0

|

|

Пензенская область

|

0,8

|

0,74

|

0

|

0,01

|

0,01

|

|

Саратовская область

|

0,86

|

0,81

|

0,02

|

0,01

|

0,0008

|

|

Ульяновская область

|

0,88

|

0,78

|

0,003

|

0,009

|

0,01

|

|

Республика Татарстан

|

0,82

|

0,77

|

0,002

|

0,006

|

0,016

|

|

Самарская область

|

0,79

|

0,73

|

0,008

|

0,008

|

0,02

|

Полученные значения регрессионных уравнений на основе унифицированной совокупности экзогенных факторов, позволили реализовать кластерный анализ регионов ПФО по степени воздействия анализируемой совокупности параметров на валовой региональный продукт.

В качестве основного инструмента группировки регионов по выбранным признакам выбран иерархический кластерный анализ. При проведении расчетов и оценок использовался информационно-автоматизированный пакет SPSS. Предварительные результаты расчетов позволили определить количество укрупненных групп (кластеров) со схожими драйверами роста ВРП в границах анализируемой совокупности факторов

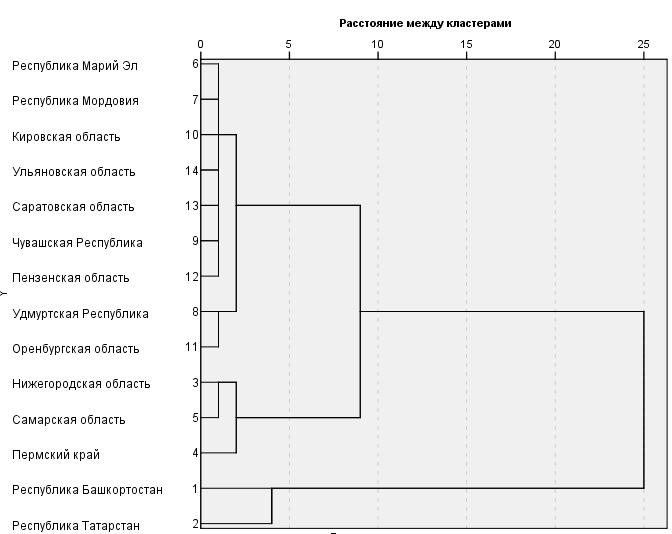

Для оценки близости отдельных объектов и кластеров, а также с целью демонстрации последовательности объединения регионов в однородные группы, по результатам иерархической кластеризации построена дендрограмма [11] (Рисунок 1).

Рисунок 1 – Дендрограмма с использованием метода внутригрупповых связей

Представленные на дендрограмме данные демонстрируют основные закономерности формирования кластеров, находящихся на относительно большом расстоянии друг от друга. Интерпретация результатов иерархического анализа демонстрирует наличие трех кластеров. Первый кластер включает в себя следующие регионы: Республика Марий- Эл, Республика Мордовия, Удмуртская Республика, а также Кировская, Ульяновская, Саратовская, Чувашская, Пензенская, Оренбургская области. Во второй кластер вошли Нижегородская, Самарская области и Пермский край. Самый малочисленный кластер состоит из двух регионов: Республики Башкортостан и Татарстан

Осуществив заключительный этап кластерного анализа методом k – средних были получены значения конечных центров кластеров (Таблица 7), а также значения расстояний между конечными центрами кластеров (Таблица 8, 9, 10), формирующие основу для группировки регионов ПФО в соответствии с обобщающими признаками развития региональных экономических систем.

Таблица 7

Конечные центры кластеров

|

|

Кластер

|

|

ИПЦ

|

К$

|

ЧБ

|

|

Кластер 1

|

--85622,96

|

43655,47

|

-11469,29

|

|

Кластер 2

|

24852,67

|

15208,22

|

4288,72

|

|

Кластер 3

|

-7205,22

|

6110,98

|

-3796,96

|

Таблица 8

Расстояния между конечными центрами кластера 1

|

Регион

|

X1

|

X2

|

X3

|

Расстояние до центра кластера

|

Расстояние до общего центра

|

Квадрат расстояния до центра кластера

|

Квадрат расстояний до общего центра

|

|

Республика Башкортостан

|

-79016,2

|

-6095,13

|

20858,17305

|

7799,798602

|

51331,2114

|

60836858,23

|

2634893264

|

|

Республика Татарстан

|

-92229,7

|

-8315,3

|

28847,1579

|

7799,798602

|

66236,98667

|

60836858,23

|

4387338403

|

Таблица 9

Расстояния между конечными центрами кластера 2

|

Регион

|

X1

|

X2

|

X3

|

Расстояние до центра кластера

|

Расстояние до общего центра

|

Квадрат расстояния до центра кластера

|

Квадрат расстояний до общего центра

|

|

Республика Марий Эл

|

-2714,39

|

-2945,1

|

1972,949407

|

9095,976765

|

27383,2433

|

82736793,31

|

749842013,8

|

|

Республика Мордовия

|

-3825,89

|

-3527,67

|

3458,561939

|

7693,063195

|

25895,57984

|

59183221,32

|

670581055

|

|

Удмуртская Республика

|

-20029,9

|

-2636,79

|

7162,152947

|

9104,184247

|

9492,843878

|

82886170,8

|

90114084,9

|

|

Чувашская Республика

|

-8382,07

|

-3159,18

|

1699,960741

|

4079,139764

|

22089,48061

|

16639381,21

|

487945153,5

|

|

Кировская область

|

-14583

|

-2380,78

|

3254,366718

|

3573,597645

|

15883,49534

|

12770600,13

|

252285424,1

|

|

Оренбургская область

|

-19597,4

|

-7070,89

|

6521,543007

|

9042,71822

|

10108,04009

|

81770752,81

|

102172474,4

|

|

Пензенская область

|

-8556,66

|

-4855,53

|

4768,356683

|

3135,931179

|

20959,74035

|

9834064,357

|

439310715,6

|

|

Саратовская область

|

-12064

|

-4943,66

|

4696,118994

|

1354,450871

|

17584,42483

|

1834537,161

|

309211996,6

|

|

Ульяновская область

|

-13470,4

|

-2653,01

|

5064,434291

|

2432,002992

|

16269,90332

|

5914638,552

|

264709754

|

|

Республика Марий Эл

|

-2714,39

|

-2945,1

|

1972,949407

|

9095,976765

|

27383,2433

|

82736793,31

|

749842013,8

|

Таблица 10

Расстояния между конечными центрами кластера 3

|

Регион

|

X1

|

X2

|

X3

|

Расстояние до центра кластера

|

Расстояние до общего центра

|

Квадрат расстояния до центра кластера

|

Квадрат расстояний до общего центра

|

|

Нижегородская область

|

-47483,2

|

-5314,05

|

12845,9986

|

4568,037241

|

18819,2065

|

20866964,24

|

354162533,2

|

|

Пермский край

|

-37047,5

|

-5364,18

|

13594,1865

|

6843,136668

|

9054,120643

|

46828519,45

|

81977100,62

|

|

Самарская область

|

-46435,7

|

-7654,71

|

19184,4876

|

5091,513904

|

20154,03888

|

25923513,84

|

406185283,2

|

Оценка достоверности проведенной кластеризации (коэффициент объясняющей способности) оценивается в 92,2%.

Итак, результаты анализа позволили выявить особенности формирования ВРП регионов Приволжского федерального округа в рамках концепции использования единой системы статистически значимых факторов. Это открывает новые возможности интерпретации «драйверов» их экономического роста в единой системе координат и разработки соответствующих предложений, направленных на оптимизацию и совершенствование механизмов их развития, как в условиях кризиса, так и в фазах подъема экономического цикла.

Так, к примеру, исходя из полученных оценок, следует констатировать, что наиболее «чувствительными» регионами к колебаниям индекса потребительских цен являются регионы первого кластера. Рост ИПЦ здесь на 1% формирует предпосылки снижения ВРП на 0,04-0,06% в денежном выражении (довольно таки низкие значения коэффициентов эластичности обусловлены тем, что в качестве экзогенных и эндогенных параметров в разрабатываемых моделях экономического роста использовались показатели в абсолютной шкале измерения значений). Высокий уровень чувствительности к трансформации других факторов также характерен для рассматриваемой группы региональных систем ПФО. К примеру, изменение курса национальной валюты обуславливает одну из самых заметных реакций экономической динамики для республик Татарстан и Башкортостан.

Очень схожую, но чуть более низкий уровень реакции на изменение рассматриваемых факторов демонстрируют и регионы Кластера 3, характеризующиеся повышенным уровнем реагирования на рост безработицы в экономике (коэффициент эластичности достигает порядка 0,02%), а также на колебания внешнеэкономической конъюнктуры, в концентрированном виде отражающейся в волатильности курса национальной валюты.

Регионы же второго кластера менее подвержены колебаниям изучаемой совокупности факторов, о чем свидетельствуют более низкие значения коэффициентов эластичности. Подобная реакция может быть обусловлена рядом причин, главные из которых выражаются, по всей видимости, в более низком уровне интеграции бизнес-процессов в систему глобальных воспроизводственных процессов. Сложившаяся организация социально-экономических процессов формирует особый уклад эволюционных трендов, выраженных в более низком уровне чувствительности к внешней конъюнктуре и, как следствие, в более слабой реакции на корректирующиеся макроиндикаторы.

Таким образом, можно констатировать, что заложенный в исследовательский инструментарий алгоритм определения чувствительности региональных экономических систем к унифицированной системе факторов формирует устойчивые основы выработки мер адаптированной государственной политики. Ее адаптивность выражается, в первую очередь, в понимании степени реагирования регионов к трансформирующимся параметрам фундаментальных факторов и в возможности выработки на этой основе конкретных целевых мероприятий, направленных на «сглаживание» негативных эффектов, возникающих в результате кризисных фазах экономической динамики. Полученные оценки, определяющие реакцию региональных экономических систем к «стандартизированной» совокупности экзогенных факторов, указывает на необходимость реализации дифференцированной государственной политики в сфере регионального развития. Представляется абсолютно целесообразным применение к регионам соответствующих кластеров адаптированных мер и механизмов государственного регулирования. К примеру, исходя из проведенного исследования, совершенно очевидно, что регионы, относящиеся по своей сути к категории «доноров» (регионы 1 и 2 кластеров) нуждаются в более «жестких» мерах государственного регулирования в условиях проявления кризисных процессов в национальной экономике. Это обусловлено их более острой «чувствительностью» к изменениям, происходящим в конъюнктурной и институциональной среде. При этом данная «жесткость» должна выражаться, в первую очередь, в повышенном уровне мер государственной поддержки в фазах кризиса их циклического развития с целью сглаживания негативных эффектов. Напротив, в условиях оживления и роста экономики внимание необходимо переключать на регионы второго кластера, характеризующиеся в интенсификации экономического роста вследствие недостаточной реакции на положительные импульсы, генерируемые во внешней и внутренней среде.

В заключение необходимо заметить, что полученные выводы во многом опираются на предложенные в исследовании концептуальные подходы, основанные на применении в процессе построения региональных моделей экономического роста так называемой «стандартизированной» совокупности факторов. Это позволяет, как показало исследование, более точно взглянуть на степень реагирования анализируемых субъектов к трансформирующимся во времени макроэкономические индикаторы, представленные в единой системе координат.

References

1. Bertalanfi, L. Obshchaya teoriya sistem / L. Bertalanfi. – M.: Nauka, 1970.

2. Ivanter V. V. Prikladnoe prognozirovanie natsional'noi ekonomiki: Ucheb. posobie / V.V. Ivantera, I.A. Budanova, A.G. Korovkina, V.S. Sutyagina; Institut narodnokhozyaistvennogo prognozirovaniya RAN Moskovskoi shkoly ekonomiki MGU im. Lomonosova. – M.: Izd-vo Ekonomist'''', 2007. – 896 s.

3. Samuel'son P. Ekonomika. – M., 1964.

4. Salikhov B. V. Ekonomicheskaya teoriya [Elektronnyi resurs]: – Elektron. Tekstovye dannye. – M.: Dashkov i K, 2014. – 724 c.

5. Goodwin R. Growth cycle // Socialism, Capitalism, and Economic Growth, Cambridge, 1967.p. 54-58

6. Nelson Charles R., Plosser Charles I. Trends and Random Walks in Macro-economic Time Series: Some Evidence and Implications // Journal of Monetary Economics. 1982. Vol.10.

7. Safiullin M. R., El'shin L. A., Abdukaeva A. A. Identifikatsiya faktorov sovokupnogo sprosa i ikh vliyanie na parametry promyshlennogo razvitiya regiona (na primere Respubliki Tatarstan) //-ekonomicheskii vestnik Respubliki Tatarstan. 2017. Vyp.4. S. 5-12.

8. El'shin L. A. Analiz faktorov sprosa na promyshlennoe razvitie ekonomiki regiona / El'shin L. A., Abdukaeva A. A.//Mekhanizmy upravleniya ekonomicheskimi sistemami: metody, modeli, tekhnologii.-2017.-S. 223-226.

9. Aksyanova A.V. Prognozirovanie pokazatelei razvitiya sotsial'no-ekonomicheskoi sfery regiona/A.V. Aksyanova, Yu.V. Khairutdinova//Vestnik Kazanskogo tekhnologicheskogo universiteta.-2011.-№ 20.-S. 305-311.

10. Ofitsial'nyi sait territorial'nogo organa FSGS po RT [Elektronnyi resurs]. Rezhim dostupa: http://tatstat.gks.ru/

11. Fedorenko N. P. Metody narodnokhozyaistvennogo prognozirovaniya / N.P. Fedorenko, A. I. Anchishknna i Yu. V. Yaremenko. – M.: Nauka, 1985. – 472 s.

|