Theoretical and Applied Economics

Reference:

Borodachev S.M.

Evaluation of the parameters of economic systems through Kalman filter

// Theoretical and Applied Economics.

2019. № 1.

P. 93-97.

DOI: 10.25136/2409-8647.2019.1.21085 URL: https://en.nbpublish.com/library_read_article.php?id=21085

Evaluation of the parameters of economic systems through Kalman filter

Borodachev Sergei Mikhailovich

PhD in Physics and Mathematics

Docent, the department of System Analysis and Decision-making, Ural Federal University named after the first President of Russia B. N. Yeltsin

620002, Russia, Sverdlovskaaya oblast', g. Ekaterinburg, ul. Mira, 19, aud. I-301a

|

s.m.borodachev@gmail.com

|

|

|

|

DOI: 10.25136/2409-8647.2019.1.21085

Received:

15-11-2016

Published:

22-03-2019

Abstract:

This article discusses the application of Kalman filter for estimating parameters of economic systems using two methods: maximum likelihood and minimization of root mean square prediction error. The author examines the integrated system of foreign exchange market and stock markets in Russia. Different behavioral strategies of foreign exchange market participants are reflected. Particularly, the author builds and analyzes a simple model of dollar to ruble rate, which considers the changes in oil prices and money transactions between the foreign exchange and stock markets with up to three days lag. The parameter estimation is carried out in accordance with daily data of the dollar to ruble rate, oil prices and the MICEX index from November 1, 2015 to December 20, 2015. Along with the evident instantaneous actions of the foreign exchange market participants, the author detected the shift of the dollar to ruble rate in the same direction as the MICEX index with two days delay, as well as the same direction as the oil price with the three days lag. The article provides economic interpretation of the obtained system parameters.

Keywords:

maximum likelihood, state-space model, Kalman filter, exchange rates, economic systems, foreign exchange market, stock market, prediction error, adaptive filter, least squares method

ВВЕДЕНИЕ

Модель системы в пространстве состояний

, (1) , (1)

, (2) , (2)

где  – наблюдаемая выходная величина, – наблюдаемая выходная величина,  – управление, (t = 0, 1, …) – моменты времени, – управление, (t = 0, 1, …) – моменты времени,  – состояние системы, – состояние системы,  , ,  – шум системы и наблюдения, – шум системы и наблюдения,

, ,  , ,  , ,  . .

Фильтр Калмана (ФК) [1] есть рекуррентная процедура оценки состояний и выходных величин системы (1), (2). В частности, можно получить  – прогноз выхода в момент t, с использованием информации, доступной на момент t-1. – прогноз выхода в момент t, с использованием информации, доступной на момент t-1.

Для такого использования ФК необходимо знание элементов  уравнений системы. Но и для оценивания параметров θ этих элементов методом максимального правдоподобия (ML) также можно использовать ФК [2]. уравнений системы. Но и для оценивания параметров θ этих элементов методом максимального правдоподобия (ML) также можно использовать ФК [2].

Функция правдоподобия выборки выходной величины

Здесь  - условное распределение при известной информации по момент t-1 включительно. Предполагая распределение шумов нормальным, для нахождения этого распределения достаточно найти условные математическое ожидание и ковариационную матрицу выходной величины. - условное распределение при известной информации по момент t-1 включительно. Предполагая распределение шумов нормальным, для нахождения этого распределения достаточно найти условные математическое ожидание и ковариационную матрицу выходной величины.

, ,

Где  – оценка состояния , – оценка состояния ,  – её ковариационная матрица. Таким образом, опуская константы, – её ковариационная матрица. Таким образом, опуская константы,

(3) (3)

Здесь  - наблюденная выборка, остальные величины, выражающиеся через параметры θ, определяются в ходе работы алгоритма ФК . Затем - наблюденная выборка, остальные величины, выражающиеся через параметры θ, определяются в ходе работы алгоритма ФК . Затем

. .

Оценённые таким путём параметры можно подставить в ФК для получения оценок состояния системы, прогнозов состояния и выходной величины.

Альтернативный способ оценивания параметров – использование в качестве целевой функции квадратного корня среднеквадратичной ошибки (RMSE) прогноза ФК выходной величины

, ,

, ,

где Tl,…,Tu – некоторое подгоняемое множество моментов времени. Это может быть вся имеющаяся выборка или некоторое окно. Окно можно применить и в (3).

Во многих работах, посвященных применению ФК в экономике и финансах, см., например, [3] в сущности применяется рекуррентный метод наименьших квадратов [4] для оценки случайно изменяющегося вектора коэффициентов регрессии  , который формально заменяет вектор состояния. Напротив, в настоящей работе акцент делается на структурной модели нетривиальной динамики (1) вектора состояния системы и оценки его ФК. , который формально заменяет вектор состояния. Напротив, в настоящей работе акцент делается на структурной модели нетривиальной динамики (1) вектора состояния системы и оценки его ФК.

РЕЗУЛЬТАТЫ ОЦЕНКИ ПАРАМЕТРОВ РЕАЛЬНОЙ СИСТЕМЫ

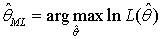

Прежде всего оценим этими двумя способами параметры простой системы формирования обменного курса доллара к рублю, предложенной в [5]. Исходные данные курса доллара, цены на нефть и индекса ММВБ, те же что и в работе [5], приведены на Рис. 1.

Рисунок 1. Ежедневные данные с 1 ноября 2015 по 20 декабря 2015. Выходная величина – наблюденный курс доллара (сплошная кривая) и компоненты управления:  – изменение цены на нефть (пунктирная кривая) и – изменение цены на нефть (пунктирная кривая) и  – индекса ММВБ (точечная кривая) в произвольных единицах. – индекса ММВБ (точечная кривая) в произвольных единицах.

Вектор параметров модели θ = (  α β γ)T . Оценку начального состояния α β γ)T . Оценку начального состояния выберем нулевой, а ковариационную матрицу этой оценки единичной. Расчеты проведены в MathCAD. выберем нулевой, а ковариационную матрицу этой оценки единичной. Расчеты проведены в MathCAD.

Если подгонять модель к последним 10 наблюдениям (Tl =40, Tu = 49) из полного набора (t = 0, …, 49) 50 наблюдений, получим  = (0.253816 0.037141 0.000731 0.746958 0.009838)T, RMSE (по с этими параметрами) = 0.273175 ₽. = (0.253816 0.037141 0.000731 0.746958 0.009838)T, RMSE (по с этими параметрами) = 0.273175 ₽.  = (0.012065 0.001723 0.000676 0.748377 0.009825)T, RMSE = 0.273057 ₽. Интерпретация оценок параметров α, β, γ в этом случае приведена в статье [5]. = (0.012065 0.001723 0.000676 0.748377 0.009825)T, RMSE = 0.273057 ₽. Интерпретация оценок параметров α, β, γ в этом случае приведена в статье [5].

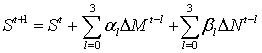

Для того, чтобы учесть больше типов поведения участников валютного рынка при изменении цены на нефть и индекса ММВБ примем следующую модель изменения курса доллара

. Т.е. вектор параметров . Т.е. вектор параметров  . Состояние системы в момент t характеризуется текущим курсом доллара и изменениями цены на нефть и индекса ММВБ за предшествующие 3 дня . Состояние системы в момент t характеризуется текущим курсом доллара и изменениями цены на нефть и индекса ММВБ за предшествующие 3 дня

.

При подгонке к последним 10 наблюдениям методом ML, RMSE = 0.222 ₽. Естественно это лучше, чем при 3-х параметрах α, β, γ (учете только отдельных стратегий трейдеров).

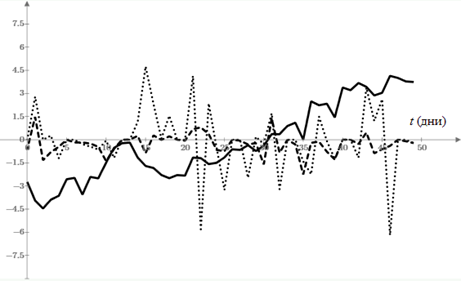

Для интерпретации параметров оценим их по максимально широкому временному диапазону данных: Tl = 5 (чтобы исключить начальные моменты настройки фильтра), Tu = 49. Методом ML, RMSE = 0.521 ₽. Оцененные параметры : - 0.002764, - 0.003424, 0.007277, - 0.000198. : - 0.002764, - 0.003424, 0.007277, - 0.000198.  : - 0.674159, - 0.070286, 0.087841, 0.147199. Минимизацией среднеквадратичной ошибки предсказания RMSE = 0.517 ₽, оцененные параметры близки к приведенным. Результаты на Рис. 2. : - 0.674159, - 0.070286, 0.087841, 0.147199. Минимизацией среднеквадратичной ошибки предсказания RMSE = 0.517 ₽, оцененные параметры близки к приведенным. Результаты на Рис. 2.

Итоговая RMSE всегда несколько лучше при RMSE – целевой функции чем в методе ML. Это ясно, т.к. предположение о нормальности является ограничительным для привязки к реальным данным.

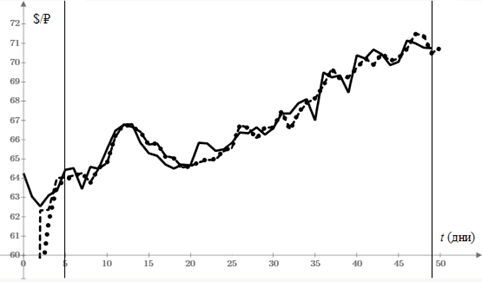

Рисунок 2. Фактический курс доллара ($/₽ сплошная кривая) и прогнозы по ФК с параметрами системы, оценёнными по ML (пунктирная кривая) и RMSE (точечная кривая).

Возможна следующая интерпретация.

Отрицательность α0 означает одномоментное разнонаправленное изменение индекса ММВБ и курса доллара: биржа вверх – рубли в неё из доллара, вниз – продажа активов и в доллар. Положительность α2 означает, что с запаздыванием в 2 дня приходят в доллар рубли от продажи выросших активов либо уходят в падающие.

Отрицательность β0 – одномоментная эмоциональная покупка доллара с падением цены на нефть или откат наоборот. Значительное положительное β3 – с запаздыванием в 3 дня приход новых денег от продажи нефти или уход рублей в поддержку падающих доходов нефтяников.

ЗАКЛЮЧЕНИЕ

Наряду с очевидными одномоментными действиями участников валютного рынка обнаружено движение курса доллара к рублю в ту же сторону что и индекс ММВБ с запаздыванием в 2 дня, и в ту же сторону что и цена на нефть с запаздыванием в 3 дня.

Рассмотренный подход позволяет строить адаптивный фильтр Калмана, где параметры системы оцениваются по непосредственно предшествующему окну и с ними делается прогноз на шаг вперёд.

References

1. Kalman R. E. A New Approach to Linear Filtering and Prediction Problems // Trans. ASME, J. Basic Eng. 1960. V.82. P. 35 – 45.

2. Harvey A. C. Forecasting, structural time series models and the Kalman filter. Cambridge : Cambridge University Press. 1989. 302 P.

3. Chen A. S., Leung M. T., Daouk H. Application of neural networks to an emerging financial market: forecasting and trading the Taiwan Stock Index // Computers & Operations research. 2003. V.30, P.901 – 923.

4. Borodachev S. M. Recursive least squares method of regression coefficients estimation as a special case of Kalman filter // AIP Conference Proceedings. 2016. V. 1738. P. 110013.

5. Borodachev S. M. (v pechati). Prediction of the dollar to the ruble rate. A system-theoretic approach // Numerical Analysis and Applied Mathematics ICNAAM 2016, edited by Theodore E. Simos et al., AIP Conference Proceedings.

|