Law and Politics

Reference:

Vavilova E.

On some peculiarities and problems of legal regulation of payments without a bank account

// Law and Politics.

2020. ą 4.

P. 34-41.

DOI: 10.7256/2454-0706.2020.4.32263 URL: https://en.nbpublish.com/library_read_article.php?id=32263

On some peculiarities and problems of legal regulation of payments without a bank account

Vavilova Ekaterina

Postgraduate student, the department of Legal Regulation of Economic Activity, Financial University under the Government of the Russian Federation; Leading Legal Consultant “Orion” LLC

125993, Russia, g. Moscow, pr. Leningradskii, 49

|

katyashh@bk.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-0706.2020.4.32263

Received:

25-02-2020

Published:

07-04-2020

Abstract:

Due to the extensive changes introduced into the Civil Code of the Russian Federation in 2017, which affected the area of electronic payments, it is relevant to examine the problem and peculiarities of legal regulation of their separate type – payments without a bank account. The subject of this research is legislation of the Russian Federation, case law and doctrine in the area of establishment and development of legal regulation of payments on behalf of private entities without opening a bank account. The object of this research is the public relations emerging in the sphere of legal regulation of payments by payment orders. Analysis is conducted on correlation between payment orders and payments without opening a bank account. The article also examines the grounds for refusal by credit institutions to accept a payment order. The conclusion is made on the existence of discrepancies in understanding of particular grounds for refusal by credit institution to accept payer’s order on transferring funds to a recipient. The formulated conclusions are supported by the law enforcement practice that does not contain the exhaustive list of reasons for refusal. Therefore, the article offers an original interpretation of the Paragraph 2 of Section 2 of the Article 864 of the Civil Code of the Russian Federation stipulating the reasons for refusal to accept payment order for execution.

Keywords:

payments, payments by payment orders, legal regulation, bank account, payments of individuals, transfer order, non-cash payments, forms of non-cash payments, payment orders, bank account opening

Ńîâđĺěĺííîĺ îáůĺńňâî âńĺ äŕëüřĺ îňőîäčň îň ňđŕäčöčîííűő (íŕëč÷íűő) ôîđě đŕń÷ĺňîâ, îňäŕâŕ˙ ďđĺäďî÷ňĺíčĺ áĺçíŕëč÷íűě ńďîńîáŕě đŕń÷ĺňîâ.  äĺéńňâčňĺëüíîńňč, áĺçíŕëč÷íűĺ ôîđěű đŕń÷ĺňîâ îáëŕäŕţň íĺîńďîđčěűěč ďđĺčěóůĺńňâŕěč ďî ńđŕâíĺíčţ ń ňđŕäčöčîííűěč (íŕëč÷íűěč) đŕń÷ĺňŕěč. Ňŕę, îňńóňńňâóţň čçäĺđćęč, ńâ˙çŕííűĺ ń îáđŕůĺíčĺě, ďĺđĺâîçęîé, őđŕíĺíčĺě č ďĺđĺđŕń÷ĺňîě íŕëč÷íűő äĺíĺćíűő ńđĺäńňâ. Áîëĺĺ ňîăî, ďđč ńîçäŕíčč ęŕ÷ĺńňâĺííîăî ďđŕâîâîăî đĺăóëčđîâŕíč˙ äŕííîé îáëŕńňč, ńóůĺńňâĺííî óďđîůŕĺňń˙ ęîíňđîëü ďëŕňĺćíîăî îáîđîňŕ č ďîâűřŕĺňń˙ ńęîđîńňü îáđŕůŕĺěîńňč îáîđîňíűő ńđĺäńňâ.

ńâ˙çč ń ýňčě, ŕęňóŕëüíîńňü čçó÷ĺíč˙ îňäĺëüíűő ôîđě č âčäîâ áĺçíŕëč÷íűő đŕń÷ĺňîâ íĺ âűçűâŕĺň ńîěíĺíč˙. Îńîáĺííî ŕęňóŕëüíűě, â äŕííîé ńâ˙çč, ďđĺäńňŕâë˙ĺňń˙ ŕíŕëčç ďđŕâîâîăî đĺăóëčđîâŕíč˙ đŕń÷ĺňîâ áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ, ęŕę ńâîĺăî đîäŕ íîâĺëëű đîńńčéńęîăî çŕęîíîäŕňĺëüńňâŕ.

Ňŕę, â 2017 ă. â Ăđŕćäŕíńęčé ęîäĺęń Đîńńčéńęîé Ôĺäĺđŕöčč (äŕëĺĺ – «ĂĘ ĐÔ») áűëč âíĺńĺíű čçěĺíĺíč˙, çŕňđŕăčâŕţůčĺ, â ňîě ÷čńëĺ, îđăŕíčçŕöčţ áĺçíŕëč÷íűő đŕń÷ĺňîâ [1]. Öĺíňđŕëüíűě ýëĺěĺíňîě áĺçíŕëč÷íűő đŕń÷ĺňîâ, ńîăëŕńíî ďđîčçîřĺäřčě čçěĺíĺíč˙ě, áűë îďđĺäĺëĺí ďĺđĺâîä äĺíĺćíűő ńđĺäńňâ. Ňŕę, â ďóíęňĺ ňđĺňüĺě ńňŕňüč 861 ĂĘ ĐÔ çŕęđĺďëĺí ďîđ˙äîę îńóůĺńňâëĺíč˙ áĺçíŕëč÷íűő đŕń÷ĺňîâ, ńîăëŕńíî ęîňîđîěó îíč îńóůĺńňâë˙ţňń˙ ďîńđĺäńňâîě ďĺđĺâîäŕ äĺíĺćíűő ńđĺäńňâ [2].

Ňŕęćĺ, îäíčě čç ęëţ÷ĺâűő čçěĺíĺíčé ˙âë˙ĺňń˙ âęëţ÷ĺíčĺ â ăëŕâó 46 ĂĘ ĐÔ («Đŕń÷ĺňű») ńňŕňüč 866.1., đĺăóëčđóţůóţ íîâűé âčä áĺçíŕëč÷íűő đŕń÷ĺňîâ – đŕń÷ĺňű áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ. Ńëĺäóĺň îňěĺňčňü, ÷ňî ďđč ďĺđâîíŕ÷ŕëüíîé čňĺđŕöčč ďđîĺęňŕ Ôĺäĺđŕëüíîăî çŕęîíŕ îň 26.07.2017 ą 212-ÔÇ «Î âíĺńĺíčč čçěĺíĺíčé â ÷ŕńňč ďĺđâóţ č âňîđóţ Ăđŕćäŕíńęîăî ęîäĺęńŕ Đîńńčéńęîé Ôĺäĺđŕöčč č îňäĺëüíűĺ çŕęîíîäŕňĺëüíűĺ ŕęňű Đîńńčéńęîé Ôĺäĺđŕöčč» ďëŕíčđîâŕëîńü âűäĺëčňü äŕííűé âčä đŕń÷ĺňîâ â îňäĺëüíóţ ôîđěó [3]. Îäíŕęî, â ęîíĺ÷íîě čňîăĺ äŕííîĺ íŕěĺđĺíčĺ íĺ ďîëó÷čëî ńâîĺăî çŕęîíîäŕňĺëüíîăî çŕęđĺďëĺíč˙ č đŕń÷ĺňű áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ ńňŕëč âčäîě đŕń÷ĺňîâ ďëŕňĺćíűěč ďîđó÷ĺíč˙ěč. Äŕííóţ ďîçčöčţ âűđŕćŕĺň č Ď. Â. Ęđŕřĺíčííčęîâ, ęîňîđűé ńďđŕâĺäëčâî îňěĺ÷ŕĺň ÷ňî, đŕń÷ĺňű ďîđó÷ĺíč˙ěč î ďĺđĺâîäĺ äĺíĺćíűő ńđĺäńňâ áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ âűńňóďŕţň ńŕěîńňî˙ňĺëüíîé đŕçíîâčäíîńňüţ ňŕęîé ôîđěű áĺçíŕëč÷íűő đŕń÷ĺňîâ, ęŕę đŕń÷ĺňű ďëŕňĺćíűěč ďîđó÷ĺíč˙ěč [4]. Ŕíŕëîăč÷íîé ďîçčöčč ďđčäĺđćčâŕĺňń˙ Â. Â. Âčňđ˙íńęčé [5] č äđóăčĺ ó÷ĺíűĺ-čńńëĺäîâŕňĺëč[6;7].

Âěĺńňĺ ń ňĺě, â íŕó÷íîé ëčňĺđŕňóđĺ âńňđĺ÷ŕţňń˙ ďîçčöčč ó÷ĺíűő, ęîňîđűĺ îřčáî÷íî đŕńńěŕňđčâŕţň äŕííűé âčä đŕń÷ĺňîâ ňîëüęî â ęŕ÷ĺńňâĺ áŕíęîâńęîé îďĺđŕöčč [8], îďóńęŕ˙ ěîěĺíň ďđčíŕäëĺćíîńňč ę đŕń÷ĺňíűě ďđŕâîîňíîřĺíč˙ě.  ńâ˙çč ń ýňčě, ďđĺäńňŕâë˙ĺňń˙ íĺîáőîäčěűě îáîçíŕ÷čňü ęëţ÷ĺâűĺ ďđčçíŕęč, ńâčäĺňĺëüńňâóţůčĺ î ĺăî ďđčíŕäëĺćíîńňč ę áĺçíŕëč÷íűě đŕń÷ĺňŕě čěĺííî â ôîđěĺ đŕń÷ĺňîâ ďëŕňĺćíűěč ďîđó÷ĺíč˙ěč.

Ęŕę îňěĺ÷ŕëîńü âűřĺ, đŕńńěŕňđčâŕĺěűé âčä đŕń÷ĺňîâ đĺăóëčđóĺňń˙ â ăđŕćäŕíńęîě çŕęîíîäŕňĺëüńňâĺ ńňŕňüĺé 866.1. ĂĘ ĐÔ, ńîăëŕńíî ęîňîđîé ďđč äŕííîě âčäĺ đŕń÷ĺňîâ áŕíę, ę ęîňîđîěó îáđŕňčëîńü ôčçč÷ĺńęîĺ ëčöî (ďëŕňĺëüůčę) îá˙çŕí áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ ňŕęîěó ďëŕňĺëüůčęó ďĺđĺâĺńňč íŕ îńíîâŕíčč ĺăî đŕńďîđ˙ćĺíč˙ ďđĺäîńňŕâëĺííűĺ ďëŕňĺëüůčęîě íŕëč÷íűĺ äĺíĺćíűĺ ńđĺäńňâŕ ďîëó÷ŕňĺëţ äĺíĺćíűő ńđĺäńňâ â ýňîě čëč číîě áŕíęĺ [2]. Ńňŕňü˙ 866.1 ďîěĺůĺíŕ â đŕçäĺë 2 ăëŕâű 46 ĂĘ ĐÔ («§ 2. Đŕń÷ĺňű ďëŕňĺćíűěč ďîđó÷ĺíč˙ěč»).

Ňŕęŕ˙ ńčńňĺěŕňčçŕöč˙ íîđě çŕęîíîäŕňĺëüńňâŕ ńâčäĺňĺëüńňâóĺň î ĺäčíńňâĺ čő ďđŕâîâîé đĺăëŕěĺíňŕöčč. Ňŕęčě îáđŕçîě, đŕń÷ĺňű áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ đĺăóëčđóţňń˙ ďîëîćĺíč˙ěč ăđŕćäŕíńęîăî çŕęîíîäŕňĺëüńňâŕ î đŕń÷ĺňŕő ďëŕňĺćíűěč ďîđó÷ĺíč˙ěč.

Ýňč äîâîäű óńčëčâŕţňń˙ č ňĺě, ÷ňî Ďîëîćĺíčĺ Áŕíęŕ Đîńńčč ą 383-Ď [9], ˙âë˙ţůĺĺń˙ ęëţ÷ĺâűě íîđěŕňčâíűě ŕęňîě Áŕíęŕ Đîńńčč â îáëŕńňč áĺçíŕëč÷íűő đŕń÷ĺňîâ, â îäíîě îďđĺäĺëĺíčč îáúĺäčí˙ĺň č đŕń÷ĺň ďëŕňĺćíűěč ďîđó÷ĺíč˙ěč č đŕń÷ĺňű áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ. Ňŕę, â ďóíęňĺ 5.1. óęŕçŕííîăî Ďîëîćĺíč˙ çŕęđĺďëĺíî, ÷ňî «ďđč đŕń÷ĺňŕő ďëŕňĺćíűěč ďîđó÷ĺíč˙ěč áŕíę ďëŕňĺëüůčęŕ îá˙çóĺňń˙ îńóůĺńňâčňü ďĺđĺâîä äĺíĺćíűő ńđĺäńňâ ďî áŕíęîâńęîěó ń÷ĺňó ďëŕňĺëüůčęŕ čëč áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ ďëŕňĺëüůčęŕ - ôčçč÷ĺńęîăî ëčöŕ ďîëó÷ŕňĺëţ ńđĺäńňâ, óęŕçŕííîěó â đŕńďîđ˙ćĺíčč ďëŕňĺëüůčęŕ» [9].

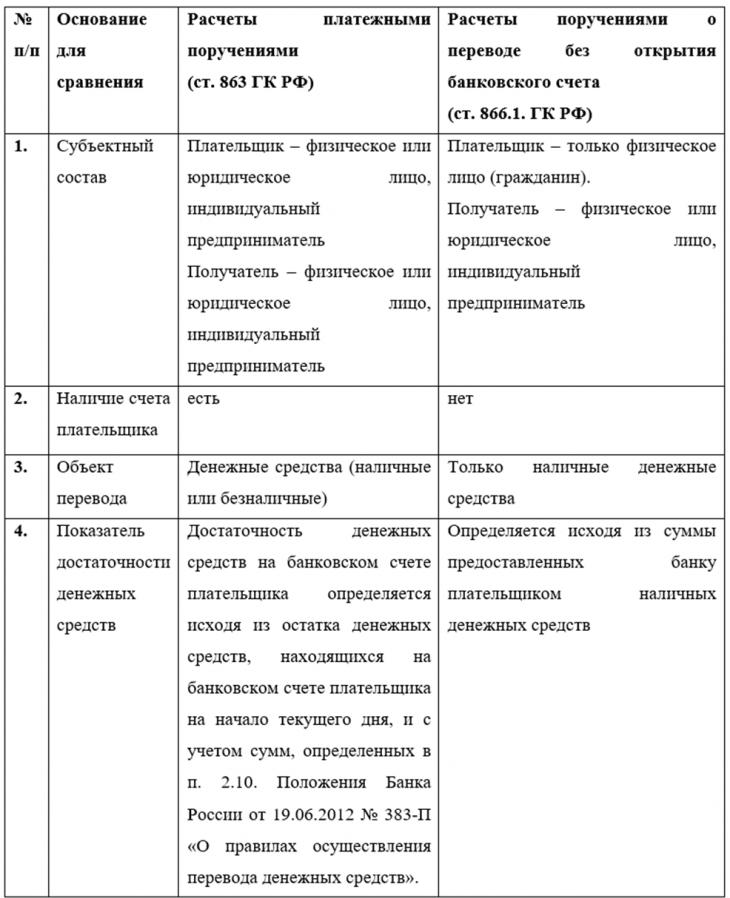

Íŕđ˙äó ń îáůčěč îńíîâŕíč˙ěč ďđŕâîâîăî đĺăóëčđîâŕíč˙ đŕń÷ĺňîâ ďîđó÷ĺíč˙ěč î ďĺđĺâîäĺ äĺíĺćíűő ńđĺäńňâ áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ č đŕń÷ĺňîâ ďëŕňĺćíűěč ďîđó÷ĺíč˙ěč, ěĺćäó äŕííűěč âčäŕěč đŕń÷ĺňîâ ńóůĺńňâóţň č ńóůĺńňâĺííűĺ đŕçëč÷č˙, őŕđŕęňĺđíűĺ číäčâčäóŕëüíî ęŕćäîěó čç íčő. Äë˙ áîëĺĺ íŕăë˙äíîăî ďîíčěŕíč˙ ňŕęčő đŕçëč÷čé, ŕâňîđîě îíč ńňđóęňóđčđîâŕíű â ňŕáëčöĺ 1, ďđčâĺäĺííîé íčćĺ.

Ňŕáëčöŕ 1. Ńđŕâíčňĺëüíî-ďđŕâîâŕ˙ őŕđŕęňĺđčńňčęŕ đŕń÷ĺňîâ áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ č đŕń÷ĺňîâ ďëŕňĺćíűěč ďîđó÷ĺíč˙ěč[1].

Îďđĺäĺëčâřčńü ń ěĺńňîě đŕńńěŕňđčâŕĺěîăî âčäŕ đŕń÷ĺňîâ â ńčńňĺěĺ áĺçíŕëč÷íűő đŕń÷ĺňîâ, ďĺđĺéäĺě ę čçó÷ĺíčţ ďđŕâîâűő ďđîáëĺě, ęîňîđűĺ ńóůĺńňâóţň â íŕńňî˙ůĺĺ âđĺě˙ â ďđŕâîďđčěĺíčňĺëüíîé ďđŕęňčęĺ.

Îňäĺëüíîăî âíčěŕíč˙ â đŕěęŕő čńńëĺäîâŕíč˙ ďđŕâîâîé ďđčđîäű áĺçíŕëč÷íűő đŕń÷ĺňîâ áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ çŕńëóćčâŕţň č ěîňčâű äë˙ îňęŕçŕ áŕíęîě â ďđčĺěĺ đŕńďîđ˙ćĺíč˙ ďëŕňĺëüůčęŕ ę îďëŕňĺ.  ńîîňâĺňńňâčč ń ŕáçŕöĺě 2 ďóíęňŕ 2 ńňŕňüč 864 ĂĘ ĐÔ áŕíę ěîćĺň îňęŕçŕňü ďëŕňĺëüůčęó â ďđčĺěĺ ďëŕňĺćíîăî ďîđó÷ĺíč˙ ďđč îňńóňńňâčč îńíîâŕíčé äë˙ ĺăî čńďîëíĺíč˙ [2].

Íŕ äîęňđčíŕëüíîě óđîâíĺ ďîäîáíŕ˙ ôîđěóëčđîâęŕ («ďđč îňńóňńňâčč îńíîâŕíčé») âűçűâŕĺň íĺäîâîëüńňâî, ďîńęîëüęó äŕĺň ęđĺäčňíűě îđăŕíčçŕöč˙ě áîëüřîé ńďĺęňđ âîçěîćíîńňĺé č «íŕäóěŕííűő» ďđč÷čí ďî îňęŕçó â ďđčĺěĺ ďëŕňĺćíîăî ďîđó÷ĺíč˙. Âčňđ˙íńęčé Â.Â. â äŕííîé ńâ˙çč îňěĺ÷ŕĺň, ÷ňî ďđč îňńóňńňâčč ńňđîăî ďĺđĺ÷í˙ îńíîâŕíčé äë˙ îňęŕçŕ, áŕíęč ěîăóň ńńűëŕňüń˙ íŕ ňŕęčĺ îńíîâŕíč˙ ęŕę «äĺéńňâč˙ ňđĺňüčő ëčö č äĺéńňâč˙ ńŕěîăî áŕíęŕ» [10, Ń. 27].

Îďĺđĺćŕ˙ ěîěĺíň ôîđěóëčđîâŕíč˙ âűâîäîâ ďî äŕííîěó âîďđîńó, ńëĺäóĺň îáđŕňčňüń˙ ę ďđŕâîďđčěĺíčňĺëüíîé ďđŕęňčęĺ, ęîňîđŕ˙ âďîëíĺ ęîđđĺęňíî ďđčěĺí˙ĺň đŕńńěŕňđčâŕĺěóţ íîđěó. Ňŕę, ńóäîě ŕďĺëë˙öčîííîé číńňŕíöčč â Ďîńňŕíîâëĺíčč Ď˙ňíŕäöŕňîăî ŕđáčňđŕćíîăî ŕďĺëë˙öčîííîăî ńóäŕ îň 30.06.2019 ą 15ŔĎ-8815/2019 ďî äĺëó ą Ŕ01-989/2018 ńďđŕâĺäëčâî îňěĺ÷ĺíî, ÷ňî â ńîîňâĺňńňâčč ń ŕáçŕöĺě 2 ďóíęňŕ 2 ńňŕňüč 864 ĂĘ ĐÔ «îňńóňńňâčĺ îńíîâŕíčé äë˙ čńďîëíĺíč˙ ďëŕňĺćíîăî ďîđó÷ĺíč˙ čěĺĺň ěĺńňî â ńčňóŕöčč, ęîăäŕ íĺ ńîáëţäŕţňń˙ ęîíňđîëčđóĺěűĺ áŕíęîě óńëîâč˙, ďđč íŕëč÷čč ęîňîđűő ďëŕňĺćíîĺ ďîđó÷ĺíčĺ äîëćíî áűňü čńďîëíĺíî (äîńňŕňî÷íîńňü äĺíĺćíűő ńđĺäńňâ íŕ ń÷ĺňĺ, íŕëč÷čĺ ó ęëčĺíňŕ ďđŕâŕ čěč đŕńďîđ˙ćŕňüń˙, ńîîňâĺňńňâčĺ ôîđěű č ńîäĺđćŕíč˙ ďëŕňĺćíîăî ďîđó÷ĺíč˙ óńňŕíîâëĺííűě ňđĺáîâŕíč˙ě č ň.ä.)» [11].

Ńńűëŕ˙ńü íŕ äŕííóţ íîđěó, ńóä ŕďĺëë˙öčîííîé číńňŕíöčč ďđčí˙ë âî âíčěŕíčĺ ňîň ôŕęň, ÷ňî â ŕáçŕöĺ 1 ďóíęňŕ 2 ńňŕňüč 864 ĂĘ ĐÔ çŕęđĺďëĺíű îá˙çŕňĺëüíűĺ ďîëíîěî÷č˙ áŕíęŕ, â đŕěęŕő ęîňîđűő îí îá˙çŕí îńóůĺńňâë˙ňü ďđîâĺđęó ńîîňâĺňńňâč˙ đŕńďîđ˙ćĺíč˙ ďëŕňĺëüůčęŕ ňđĺáîâŕíč˙ě, óńňŕíîâëĺííűě çŕęîíîě. Ńîăëŕńíî äŕííűě ňđĺáîâŕíč˙ě, áŕíę îá˙çŕí ďđîčçâĺńňč ďđîâĺđęó đĺęâčçčňîâ ďëŕňĺćíîăî ďîđó÷ĺíč˙, ŕ ňŕęćĺ óäîńňîâĺđčňüń˙ â äîńňŕňî÷íîńňč äĺíĺćíűő ńđĺäńňâ.

Ń îäíîé ńňîđîíű, ńňđóęňóđŕ đŕńńěŕňđčâŕĺěîé íîđěű ďîçâîë˙ĺň ńäĺëŕňü âűâîä î ňîě, ÷ňî çŕęîíîäŕňĺëü â ôîđěóëčđîâęĺ «ďđč îňńóňńňâčč îńíîâŕíčé äë˙ čńďîëíĺíč˙ ďëŕňĺćíîăî ďîđó÷ĺíč˙» ďîäđŕçóěĺâŕĺň îňđčöŕňĺëüíîĺ đĺřĺíčĺ áŕíęŕ, ďđčí˙ňîĺ âďîńëĺäńňâčč îńóůĺńňâëĺíč˙ čě ďđîâĺđęč ńîîňâĺňńňâč˙ ďđĺäîńňŕâëĺííîăî đŕńďîđ˙ćĺíč˙ ęëčĺíňŕ çŕęîíîäŕňĺëüíî óńňŕíîâëĺííîé ôîđěĺ č ďđčíöčďó äîńňŕňî÷íîńňč äĺíĺćíűő ńđĺäńňâ.

Ń äđóăîé ńňîđîíű, íŕëč÷čĺ â äîęňđčíĺ đŕçíîăëŕńčé ďî ýňîěó ďîâîäó, ŕ ňŕęćĺ ňîň ôŕęň, ÷ňî â ďđčâĺäĺííîé ďđŕâîďđčěĺíčňĺëüíîé ďđŕęňčęĺ, ęîňîđŕ˙ ˙âë˙ĺňń˙ ęđŕéíĺ íĺěíîăî÷čńëĺííîé, ďĺđĺ÷ĺíü óńëîâčé «čńďîëíčěîńňč» đŕńďîđ˙ćĺíč˙ ęëčĺíňŕ íĺ ˙âë˙ĺňń˙ čń÷ĺđďűâŕţůčě («äîńňŕňî÷íîńňü äĺíĺćíűő ńđĺäńňâ íŕ ń÷ĺňĺ, íŕëč÷čĺ ó ęëčĺíňŕ ďđŕâŕ čěč đŕńďîđ˙ćŕňüń˙, ńîîňâĺňńňâčĺ ôîđěű č ńîäĺđćŕíč˙ ďëŕňĺćíîăî ďîđó÷ĺíč˙ óńňŕíîâëĺííűě ňđĺáîâŕíč˙ě č ň.ä.)»).

Ňŕęčě îáđŕçîě, îňńóňńňâčĺ ÷ĺňęî ńôîđěóëčđîâŕííűő ęđčňĺđčĺâ äë˙ îňęŕçŕ ęđĺäčňíîé îđăŕíčçŕöčĺé â ďđčĺěĺ đŕńďîđ˙ćĺíč˙ ęëčĺíňŕ ę čńďîëíĺíčţ ńîçäŕĺň íĺáëŕăîďđč˙ňíűĺ óńëîâč˙ äë˙ ęëčĺíňîâ áŕíęîâ, ęîňîđűě ěîćĺň áűňü íĺďđŕâîěĺđíî îňęŕçŕíî â ďđčĺěĺ ďëŕňĺćíîăî ďîđó÷ĺíč˙.

äŕííîé ńâ˙çč őîňĺëîńü áű îáđŕňčňüń˙ ę çŕěĺ÷ŕíčţ đĺęňîđŕ Ôčíŕíńîâîăî óíčâĺđńčňĺňŕ ďđč Ďđŕâčňĺëüńňâĺ Đîńńčéńęîé Ôĺäĺđŕöčč – Ýńęčíäŕđîâŕ Ě.Ŕ., ęîňîđűé ńďđŕâĺäëčâî îňěĺňčë, ÷ňî đŕçâčňčĺ ôčíŕíńîâîé ńčńňĺěű äîëćíî ńîďđîâîćäŕňüń˙ ÷ĺňęčě č ďîí˙ňíűě đĺăóëčđîâŕíčĺě[12].

Ďđčńóňńňâčĺ â đîńńčéńęîě çŕęîíîäŕňĺëüńňâĺ íĺ÷ĺňęčő č ďđîňčâîđĺ÷ŕůčő ôîđěóëčđîâîę, ęîëëčçčé č ďđîáĺëîâ íĺáëŕăîďđč˙ňíî âëč˙ĺň íŕ đŕçâčňčĺ ńňđŕíű â öĺëîě.

Íŕ îńíîâŕíčč âűřĺčçëîćĺííîăî, ŕâňîđ ďđčőîäčň ę âűâîäó î íĺîáőîäčěîńňč ęîíęđĺňčçŕöčč đŕńńěŕňđčâŕĺěîé íîđěű.  đŕěęŕő íŕńňî˙ůĺăî čńńëĺäîâŕíč˙ ŕâňîđîě ďđĺäëŕăŕĺňń˙ âíĺńňč ęîđđĺęňčđîâęč â ŕáçŕö 2 ďóíęňŕ 2 ńňŕňüč 864 ĂĘ ĐÔ, â đĺçóëüňŕňĺ ÷ĺăî äŕííŕ˙ íîđěŕ áóäĺň çŕęđĺďëĺíŕ ńëĺäóţůčě îáđŕçîě:

«Ďđč íĺńîîňâĺňńňâčč ôîđěű č ńîäĺđćŕíč˙ ďëŕňĺćíîăî ďîđó÷ĺíč˙ óńňŕíîâëĺííűě çŕęîíîě ňđĺáîâŕíč˙ě, ŕ ňŕęćĺ ďđč íĺäîńňŕňî÷íîńňč äĺíĺćíűő ńđĺäńňâ íŕ ń÷ĺňĺ č (čëč) îňńóňńňâčč ó ęëčĺíňŕ ďđŕâŕ čěč đŕńďîđ˙ćŕňüń˙, áŕíę îňęŕçűâŕĺň â ďđčĺěĺ ňŕęîăî ďëŕňĺćíîăî ďîđó÷ĺíč˙ ę čńďîëíĺíčţ ń óâĺäîěëĺíčĺě îá ýňîě ďëŕňĺëüůčęŕ â ńđîę íĺ ďîçäíĺĺ äí˙, ńëĺäóţůĺăî çŕ äíĺě ďîëó÷ĺíč˙ ďëŕňĺćíîăî ďîđó÷ĺíč˙, ĺńëč áîëĺĺ ęîđîňęčé ńđîę íĺ óńňŕíîâëĺí áŕíęîâńęčěč ďđŕâčëŕěč č äîăîâîđîě.».

đĺçóëüňŕňĺ ďđîâĺäĺííîăî ŕíŕëčçŕ áűëŕ îďđĺäĺëĺíŕ ďđŕâîâŕ˙ ďđčđîäŕ áĺçíŕëč÷íűő đŕń÷ĺňîâ áĺç îňęđűňč˙ áŕíęîâńęîăî ń÷ĺňŕ.  ÷ŕńňíîńňč, äë˙ óńňđŕíĺíč˙ ńóůĺńňâóţůčő íĺâĺđíűő ňîëęîâŕíčé äŕííîăî âčäŕ đŕń÷ĺňîâ, ŕâňîđîě áűëč ďđčâĺäĺíű ôŕęňű, ńâčäĺňĺëüńňâóţůčĺ î ĺăî ďđčíŕäëĺćíîńňč ę ňŕęîé ôîđěĺ áĺçíŕëč÷íűő đŕń÷ĺňîâ ęŕę đŕń÷ĺňű ďëŕňĺćíűěč ďîđó÷ĺíč˙ěč.

Ęđîěĺ ňîăî, â đĺçóëüňŕňĺ íŕńňî˙ůĺăî čńńëĺäîâŕíč˙ ŕâňîđîě áűëŕ ďđĺäëîćĺíŕ íîâŕ˙ ôîđěóëčđîâęŕ íîđěű ĂĘ ĐÔ, ńîäĺđćŕůĺé îńíîâŕíč˙ äë˙ îňęŕçŕ ęđĺäčňíîé îđăŕíčçŕöčĺé â ďđčĺěĺ ďëŕňĺćíîăî ďîđó÷ĺíč˙ ę čńďîëíĺíčţ. Ňŕęîĺ čçěĺíĺíčĺ ďîçâîëčň čçáĺćŕňü âîçěîćíîăî çëîóďîňđĺáëĺíč˙ ďđŕâîě ńî ńňîđîíű ęđĺäčňíűő îđăŕíčçŕöčé, ęîňîđűĺ ěîăóň íĺďđŕâîěĺđíî îňęŕçűâŕňü ęëčĺíňŕě (ďëŕňĺëüůčęŕě) â ďđčĺěĺ čő đŕńďîđ˙ćĺíčé î ďĺđĺâîäĺ äĺíĺćíűő ńđĺäńňâ ďîëó÷ŕňĺë˙ě äĺíĺćíűő ńđĺäńňâ.

[1] Ńîńňŕâëĺíŕ ŕâňîđîě íŕ îńíîâŕíčč çŕęîíîäŕňĺëüńňâŕ Đîńńčéńęîé Ôĺäĺđŕöčč â ńôĺđĺ áĺçíŕëč÷íűő đŕń÷ĺňîâ.

References

1. Federal'nyi zakon ot 26.07.2017 ą 212-FZ «O vnesenii izmenenii v chasti pervuyu i vtoruyu Grazhdanskogo kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii» // Sobranie zakonodatel'stva RF. 31.07.2017. ą 31 (Chast' I). St. 4761;

2. «Grazhdanskii kodeks Rossiiskoi Federatsii (chast' vtoraya)» ot 26.01.1996 ą 14-FZ // Sobranie zakonodatel'stva RF. 29.01.1996. ą 5. St. 410;

3. Zakonoproekt ą 47538-6 «O vnesenii izmenenii v chasti pervuyu, vtoruyu, tret'yu i chetvertuyu Grazhdanskogo kodeksa Rossiiskoi Federatsii, a takzhe v otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii». URL: https://sozd.duma.gov.ru/bill/47538-6 (Data obrashcheniya: 04.02.2020);

4. Grazhdanskii kodeks Rossiiskoi Federatsii: Finansovye sdelki. Postateinyi kommentarii k glavam 42–46 i 47.1 (pod red. P.V. Krasheninnikova) Izd-vo: «Statut», 2018 g. – S. 118; Federal'nyi zakon ot 02.12.1990 ą 395-1 «O bankakh i bankovskoi deyatel'nosti» // Sobranie zakonodatel'stva RF. 05.02.1996. ą 6. st. 492;

5. Vitryanskii V.V. Reforma rossiiskogo grazhdanskogo zakonodatel'stva: promezhutochnye itogi. 2-e izd., ispr. i dop. M.: Statut, 2018. 528 s.;

6. Grazhdanskoe pravo: uchebnik: v 2 t. / O.G. Alekseeva, E.R. Aminov, M.V. Bando i dr.; pod red. B.M. Gongalo. 3-e izd., pererab. i dop. M.: Statut, 2018. T. 2. 560 s.;

7. Bankovskoe pravo: uchebnik dlya bakalavrov / D.G. Alekseeva, A.G. Guznov, L.G. Efimova i dr.; otv. red. L.G. Efimova, D.G. Alekseeva. 2-e izd., pererab. i dop. M.: Prospekt, 2019. 608 s.;

8. Emel'yanova E.V. Perevod sredstv bez otkrytiya bankovskogo scheta // «Turisticheskie i gostinichnye uslugi: bukhgalterskii uchet i nalogooblozhenie». – 2011, ą 2. URL: https://wiseeconomist.ru/poleznoe /71505-perevod-sredstv-otkrytiya-bankovskogo-scheta (Data obrashcheniya: 04.02.2020);

9. Polozhenie Banka Rossii ot 19.06.2012 ą 383-P «O pravilakh osushchestvleniya perevoda denezhnykh sredstv» // Vestnik Banka Rossii. ą 34. 28.06.2012;

10. Vitryanskii V. Novelly o dogovorakh v sfere bankovskoi i inoi finansovoi deyatel'nosti // Khozyaistvo i pravo. 2017. ą 12. 25 s.;

11. Postanovlenie Pyatnadtsatogo arbitrazhnogo apellyatsionnogo suda ot 30.06.2019 ą 15AP-8815/2019 po delu ą A01-989/2018 // SPS Konsul'tant Plyus;

12. Vstupitel'noe slovo Eskindarova M.A. k publikatsii Krivoruchko S.V., Lopatin V.A. Natsional'naya platezhnaya sistema: struktura, tekhnologii, regulirovanie. Mezhdunarodnyi opyt, rossiiskaya praktika. M.: KNORUS, TsIPSiR, 2013. 456 s. // SPS Konsul'tant Plyus.

|