Finance and Management

Reference:

Khezazna B.

To the question of content of a corporate financial strategy

// Finance and Management.

2019. ą 3.

P. 61-71.

DOI: 10.25136/2409-7802.2019.3.30719 URL: https://en.nbpublish.com/library_read_article.php?id=30719

To the question of content of a corporate financial strategy

Khezazna Badar

Postgraduate student, the department of Banking and Finance, N. P. Ogarev National Research Mordovia State University

430010, Russia, respublika Mordoviya, g. Saransk, ul. Moskovskaya, 74, of. 46

|

khezazna.badar@gmail.com

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-7802.2019.3.30719

Received:

05-09-2019

Published:

23-09-2019

Abstract:

Precondition for ensuring strategic opportunities of financial development of a corporation is its financial strategy that holds the key position within the system of corporate management. The article examines the process of formation of financial strategy within the system of corporate management of enterprises. The author determines the essence and role of financial strategy in strategic recruitment of the company. The organizational mechanism of the creation of financial strategy within the system of corporate management of an industrial enterprise is developed. The subject of this research is the set of economic, organizational and management relations established in the process of creation of financial strategy of a corporation. The scientific novelty consists in the original interpretation of financial strategy of a corporation, as well as development of an organizational mechanism for creating financial strategy within the system of corporate management of an industrial enterprise. The financial strategy of a corporation holds the leading place in the company’s strategic management system, since it directly affects the provision of financial resources, funding of other functional strategies, as well as financial and market reliability of the organization on a long-term horizon. From methodological perspective, the financial strategy encompasses the elements of financial planning, forecasting and modeling, as well as manifests as a powerful instrument of implementation of the financial goals of a commercial organization in the rapidly changing conditions.

Keywords:

Finance, financial strategy, Corporation, strategic planning, management, evaluation, economic factors, stages of strategic planning, internal environment, control

Ââĺäĺíčĺ. Îäíčě čç îńíîâíűő íŕďđŕâëĺíčé ďîâűřĺíč˙ ęîíęóđĺíňîńďîńîáíîńňč ęîđďîđŕöčč â ńîâđĺěĺííűő ýęîíîěč÷ĺńęčő óńëîâč˙ő ˙âë˙ĺňń˙ îďđĺäĺëĺíčĺ ńňđŕňĺăč÷ĺńęčő ďđčîđčňĺňîâ č ńîçäŕíčĺ óńëîâčé čő äîńňčćĺíč˙ íŕ îńíîâĺ îďňčěŕëüíîăî ńî÷ĺňŕíč˙ đĺńóđńíîé, ôčíŕíńîâîé, ďđîčçâîäńňâĺííîé áŕçű č ęŕäđîâîăî ďîňĺíöčŕëŕ ęîěďŕíčč. Ňŕę, íŕ ńĺăîäí˙, â óńëîâč˙ő âńĺ óćĺńňî÷ŕţůĺéń˙ ęîíęóđĺíňíîé ńđĺäű ăëŕâíűě číńňđóěĺíňîě îáĺńďĺ÷ĺíč˙ óńňîé÷čâîńňč đŕçâčňč˙ ęîđďîđŕöčé ˙âë˙ĺňń˙ ńňđŕňĺăč÷ĺńęîĺ ôčíŕíńîâîĺ ďëŕíčđîâŕíčĺ. Ęđîěĺ ňîăî, ńîâđĺěĺííűĺ ěĺňîäű ńňđŕňĺăč÷ĺńęîĺ ďëŕíčđîâŕíčĺ íŕöĺëĺíű, ďđĺćäĺ âńĺăî, íŕ óńčëĺíčĺ ęîíęóđĺíňíűő ďđĺčěóůĺńňâ ďđĺäďđč˙ňč˙ íŕ đűíęĺ, ŕ ňŕęćĺ íŕ ďđĺäóďđĺćäĺíčĺ íŕńňóďŕţůčő íĺăŕňčâíűő ńîáűňčé č âűđŕáîňęó ěĺđ ŕäŕďňŕöčč ę íčě.

Ńĺăîäí˙ ńëîćíî ďđĺäńňŕâčňü ęîěěĺđ÷ĺńęóţ îđăŕíčçŕöčţ áĺç ŕíŕëčçŕ č ďđîăíîçčđîâŕíč˙ ĺĺ äĺ˙ňĺëüíîńňč. Ýôôĺęňčâíîńňü ôčíŕíńîâîé ńňđŕňĺăčč ęîđďîđŕöčč îďđĺäĺë˙ĺň ďđĺćäĺ âńĺăî ďđŕâčëüíî ďîńňđîĺííŕ˙ ěîäĺëü ôčíŕíńîâîé ďîëčňčęč. Ôčíŕíńîâŕ˙ ďîëčňčęŕ ęîđďîđŕöčč - ýňî ńîâîęóďíîńňü ěĺđîďđč˙ňčé â îáëŕńňč îđăŕíčçŕöčč ôčíŕíńîâűő îňíîřĺíčé â ęîěďŕíčč, ęîňîđűĺ ďîçâîë˙ţň îáĺńďĺ÷čâŕňü đĺřĺíčĺ çŕäŕ÷, îňđŕćĺííűő â ńňđŕňĺăčč č ňŕęňčęĺ đŕçâčňč˙ ďđĺäďđč˙ňč˙. Ňŕęčě îáđŕçîě, ôčíŕíńîâŕ˙ ďîëčňčęŕ âęëţ÷ŕĺň â ńĺá˙ ęîěďëĺęń çŕäŕ÷ ôčíŕíńîâîé ńňđŕňĺăčč ďđĺäďđč˙ňč˙ č đĺŕëčçŕöčţ ęîíęđĺňíîé ňŕęňč÷ĺńęîé ôčíŕíńîâîé ďîëčňčęč íŕ îďĺđŕöčîííîě óđîâíĺ.

Őŕđŕęňĺđíî, ÷ňî â óńëîâč˙ő ďîďóë˙đíîé íűíĺ öčôđîâîé ýęîíîěčęč îá˙çŕňĺëüíűě óńëîâčĺ ýôôĺęňčâíîăî ôóíęöčîíčđîâŕíč˙ đîńńčéńęčő ęîěďŕíčé ˙âë˙ĺňń˙ íŕëč÷čĺ ÷ĺňęî ďđîđŕáîňŕííîăî č îáîńíîâŕííîăî ôčíŕíńîâîăî ńňđŕňĺăč÷ĺńęîăî ďëŕíŕ, íŕöĺëĺííîăî íŕ îáĺńďĺ÷ĺíčĺ óńňîé÷čâîăî đŕçâčňč˙ îđăŕíčçŕöčč â áóäóůĺě ďĺđčîäĺ. Ńîâđĺěĺííŕ˙ ěĺňîäîëîăč˙ ńňđŕňĺăč÷ĺńęîăî ďëŕíčđîâŕíč˙ ôčíŕíńîâîé äĺ˙ňĺëüíîńňč îńíîâűâŕĺňń˙ íŕ đŕçëč÷íűő ďîäőîäŕő, čěĺţůčő â ńâîĺě ŕđńĺíŕëĺ đŕçëč÷íűé íŕáîđ číńňđóěĺíňîâ ň.í. ńňđŕňĺăčđîâŕíč˙.

Ôčíŕíńîâóţ ńňđŕňĺăčţ ęîđďîđŕöčč ńňîčň đŕńńěŕňđčâŕňü ń ňî÷ęč çđĺíč˙ îáĺńďĺ÷ĺíč˙ ęîíęóđĺíňîńďîńîáíîńňč ęîěďŕíčč, ĺĺ ćčâó÷ĺńňč č âűćčâŕĺěîńňč íŕ đűíęĺ â óńëîâč˙ő öčôđîâčçŕöčč. Ďîýňîěó â äŕííűő óńëîâč˙ő îńîáóţ ŕęňóŕëüíîńňü č çíŕ÷čěîńňü ďđčîáđĺňŕĺň ďđîáëĺěŕ ňĺîđĺňč÷ĺńęîăî îáîńíîâŕíč˙ ôîđěčđîâŕíč˙ ôčíŕíńîâîé ńňđŕňĺăčč ęîěďŕíčč č đĺřĺíč˙ ěĺňîäč÷ĺńęčő č ďđŕęňč÷ĺńęčő çŕäŕ÷ ĺĺ đĺŕëčçŕöčč â óńëîâč˙ő đŕçâčňč˙ öčôđîâîé ýęîíîěčęč.

Ďđč ďđîâĺäĺíčč čńńëĺäîâŕíč˙ áűëč čçó÷ĺíű ňđóäű ŕâňîđîâ, çŕëîćčâřčő îńíîâű ńîâđĺěĺííîăî ńňđŕňĺăč÷ĺńęîăî ďëŕíčđîâŕíč˙. Ňŕę, ěčđîâîé îďűň ńňđŕňĺăč÷ĺńęîăî óďđŕâëĺíč˙ č ďëŕíčđîâŕíč˙ čçó÷ŕëń˙ ďî đŕáîňŕě Č. Ŕíńîôôŕ, Ń. Î'Äîííĺëŕ, Ô. Ęîňëĺđŕ, Ă. Ęóíöŕ, Ä. Ëýěďĺëŕ, Ě. Ěĺńęîíŕ, Ă. Ěčíöáĺđăŕ, Ě. Ďîđňĺđŕ, Ŕ. ×ŕíäëĺđŕ č äđ. Îáůĺňĺîđĺňč÷ĺńęčĺ č ěĺňîäîëîăč÷ĺńęčĺ ŕńďĺęňű đŕçđŕáîęč ôčíŕíńîâîé ńňđŕňĺăčč â îňĺ÷ĺńňâĺííűő îđăŕíčçŕöč˙ő čçó÷ŕëčńü ďî ňđóäŕě ňŕęčő čńńëĺäîâŕňĺëĺé, ęŕę Ě.Č. Áóőŕëęîâ, Ĺ.Ń. Âŕéń, Î.Ń. Âčőŕíńęčé, Â.Ŕ. Ăîđĺěűęčí, Ŕ.ß. Ęčáŕíîâ, Ď.Ŕ. Ëĺâ÷ŕĺâ, Á.Ă. Ëčňâŕę, Â.Č. Ë˙ńęî, Đ.Ŕ. Ôŕňőóňäčíîâ č äđ.  đŕáîňŕő Ě. Ďîđňĺđŕ, Ŕ.Â. Ôđîëîâŕ, Â.Ô, Řóňčëîâŕ, Â.Â. Ëčçóíîâŕ đŕńńňđŕčâŕĺňń˙ ýňŕďű đŕçđŕáîňęč ôčíŕíńîâîé ńňđŕňĺăčč. Ďđč ýňîě ńňîčň îňěĺňčňü, ÷ňî â íŕó÷íîé č ó÷ĺáíîé ëčňĺđŕňóđĺ ęđŕéíĺ ńëŕáî îńâĺůĺíű ďđîáëĺěű ńňđŕňĺăč÷ĺńęîăî ďëŕíčđîâŕíč˙ â óńëîâč˙ő öčôđîâîé ýęîíîěčęč, ÷ňî óęŕçűâŕĺň íŕ íîâčçíó č íŕó÷íóţ çíŕ÷čěîńňü ňĺěű čńńëĺäîâŕíč˙.

Öĺëüţ čńńëĺäîâŕíč˙ â äŕííîé ńňŕňüĺ âűńňóďŕĺň čçó÷ĺíčĺ ďđîöĺńńîâ ôîđěčđîâŕíč˙ ôčíŕíńîâîé ńňđŕňĺăčč â ńčńňĺěĺ ęîđďîđŕňčâíîăî óďđŕâëĺíč˙ ďđîěűřëĺííűěč ďđĺäďđč˙ňč˙ěč. Ěĺňîä, ěĺňîäîëîăč˙ čńńëĺäîâŕíč˙.  ęŕ÷ĺńňâĺ îńíîâíűő ěĺňîäîâ čńńëĺäîâŕíč˙ âűńňóďčëč íŕó÷íî-čńńëĺäîâŕňĺëüńęčé, ńčíňĺç, ńđŕâíĺíčĺ č ńîďîńňŕâëĺíčĺ, ăđŕôč÷ĺńęčé ěĺňîä. Ňĺîđĺňč÷ĺńęóţ č ěĺňîäîëîăč÷ĺńęóţ áŕçó čńńëĺäîâŕíč˙ ńîńňŕâčëč ňđóäű ó÷ĺíűő ýęîíîěčńňîâ ďî ďđîáëĺěŕě ôčíŕíńîâ, ôčíŕíńîâîăî ěĺíĺäćěĺíňŕ č ęîđďîđŕňčâíîăî ďëŕíčđîâŕíč˙.  ęŕ÷ĺńňâĺ ňĺîđĺňč÷ĺńęîé áŕçű áűëč čńďîëüçîâŕíű ňđóäű îňĺ÷ĺńňâĺííűő č çŕđóáĺćíűő ýęîíîěčńňîâ ďî ňĺěĺ čńńëĺäîâŕíčĺ, ó÷ĺáíűĺ č ěĺňîäč÷ĺńęčĺ ďîńîáč˙, ńňŕňüč č ďóáëčęŕöčč, ěîíîăđŕôčč. Çíŕ÷čňĺëüíűé âęëŕä â đĺřĺíčĺ ýňčő ďđîáëĺě ďđčíŕäëĺćčň îňĺ÷ĺńňâĺííűě ó÷ĺíűě: Ĺ. Áĺëüňţęîâó, Č. Áëŕíęó, Ě. Âîéíŕđĺíęî, Ŕ. Ęóçüěčíó, Ŕ. Íŕëčâŕéęî, Â. Îáĺđĺě÷óę, Ŕ. Đĺäüęčíó, Ŕ. ßńňđĺěńęîěó č äđ. Ńđĺäč íŕčáîëĺĺ âĺńîěűő ńîâđĺěĺííűő čńńëĺäîâŕíčé ďđîáëĺě ôîđěčđîâŕíč˙ ôčíŕíńîâîăî ďîňĺíöčŕëŕ č ôčíŕíńîâűő ńňđŕňĺăčé ďđîěűřëĺííűő ďđĺäďđč˙ňčé ˙âë˙ţňń˙ ňđóäű ńëĺäóţůčő îňĺ÷ĺńňâĺííűő ó÷ĺíűő: A. Áîđîäčí, Ě. Áčëűę, Ă. Ăîëóáîé, Č. Áđčň÷ĺíęî, Ŕ. Âîđîíęîâîé, Ŕ. ×ĺđĺď, Ń. Řĺđříĺâŕ č äđóăčĺ. Áîëüřîé âęëŕä â đŕçâčňčĺ ńňđŕňĺăčé ńäĺëŕëč çŕđóáĺćíűĺ ó÷ĺíűĺ: Č. Ŕíńîôô, Ŕ. Âčőŕíńęčé, Ŕ. Ăđŕäîâ, Á. Ęŕđëîôô, Ě. Ďîđňĺđ, Ŕ. Ńňđčęëĺíä, Ŕ. Ňîěďńîí, Ó. Řŕđď č äđóăčĺ. Đĺçóëüňŕňű čńńëĺäîâŕíč˙ č čő îáńóćäĺíčĺ.

Ňŕęňč÷ĺńęŕ˙ ôčíŕíńîâŕ˙ ďîëčňčęŕ íĺďîńđĺäńňâĺííî ńâ˙çŕíŕ ń ňĺęóůčě óďđŕâëĺíčĺě ôčíŕíńŕěč â ęîěďŕíčč, ńîńňîčň â ďîńňî˙ííîě đĺřĺíčč ęîíęđĺňíűő çŕäŕ÷. Îáű÷íî ňŕęňč÷ĺńęŕ˙ ôčíŕíńîâŕ˙ ďîëčňčęŕ ďđĺäďîëŕăŕĺň îďĺđŕňčâíîĺ đĺŕăčđîâŕíčĺ íŕ âűçîâű đűíęŕ. Ňŕęňč÷ĺńęŕ˙ ôčíŕíńîâŕ˙ ďîëčňčęŕ íîńčň ďîä÷číĺííűé őŕđŕęňĺđ ďî îňíîřĺíčţ ę ôčíŕíńîâîé ńňđŕňĺăčč ďđĺäďđč˙ňč˙ č ˙âë˙ĺňń˙ ďđŕęňč÷ĺńęčě âűđŕćĺíčĺě ôčíŕíńîâîé ńňđŕňĺăčč. Ďđč ýňîě îňěĺňčě, ÷ňî â ýęîíîěč÷ĺńęîé íŕóęĺ ńôîđěčđîâŕëčńü đ˙ä ďđčíöčďîâ ňŕęňč÷ĺńęîé ôčíŕíńîâîé ďîëčňčęč, ęîňîđűĺ íîń˙ň ňĺęóůčé őŕđŕęňĺđ č íŕďđŕâëĺíű íŕ ńîçäŕíčĺ ęóëüňóđű ôčíŕíńîâűő îňíîřĺíčé ę ęîěďŕíčč:

1. Ďđčíöčď ńŕěîîęóďŕĺěîńňč. Ńîńňîčň â ňîě, ÷ňî âńĺ áčçíĺń đĺřĺíč˙ ęîěďŕíčĺé îöĺíčâŕţňń˙ ń ňî÷ęč çđĺíč˙ čő ôčíŕíńîâîé ýôôĺęňčâíîńňč äë˙ ńîáńňâĺííčęîâ áčçíĺńŕ. Ňî ĺńňü, đĺřĺíč˙ îöĺíčâŕţňń˙ ń ňî÷ęč çđĺíč˙ đčńęîâ, îáîńíîâŕííîńňč çŕňđŕň č âîçěîćíîńňč ďîëó÷ĺíč˙ äîőîäŕ. Ďđč ýňîě â ďđŕęňčęĺ ďđčí˙ňî ďđîâîäčňü îöĺíęó ďđîĺęňîâ ń ňî÷ęč çđĺíč˙ ÷čńňîé ďđčâĺäĺííîé ńňîčěîńňč ďđîĺęňŕ (NPV).

2. Ďđčíöčď ńŕěîóďđŕâëĺíč˙. Ńîńňîčň â ňîě, ÷ňî ěĺíĺäćěĺíň íĺńĺň âńţ îňâĺňńňâĺííîńňü çŕ îďĺđŕňčâíîĺ óďđŕâëĺíčĺ ôčíŕíńŕěč â đŕěęŕő ńâîčő ďîëíîěî÷čé.

3. Ďđčíöčď ôčíŕíńîâîé îňâĺňńňâĺííîńňč çŕ đĺçóëüňŕňű äĺ˙ňĺëüíîńňč č çŕčíňĺđĺńîâŕííîńňč. Ňŕęîĺ ďđŕâčëî đĺŕëčçóĺňń˙ ÷ĺđĺç đŕçâčňčĺ ńčńňĺěű KPI.

4. Ďđčíöčď íĺďđĺđűâíîńňč ęîíňđîë˙ çŕ äĺ˙ňĺëüíîńňüţ îđăŕíčçŕöčč.

ńîâđĺěĺííîé ýęîíîěčęĺ ăëŕâíóţ đîëü â îáĺńďĺ÷ĺíčč ýôôĺęňčâíîăî ôóíęöčîíčđîâŕíč˙ ďđĺäďđč˙ňč˙ čăđŕĺň ôčíŕíńîâŕ˙ ńňđŕňĺăč˙. Čěĺííî ďîýňîěó, ęŕćäîěó ďđĺäďđč˙ňčţ ńëĺäóĺň îň÷ĺňëčâî ôîđěčđîâŕňü ęŕę ńâîţ îáůóţ, ňŕę č ôčíŕíńîâóţ ńňđŕňĺăčţ.

öĺëîě â óďđŕâëĺíčĺ âűäĺë˙ţň: îáůóţ áčçíĺń-ńňđŕňĺăčţ, ďđîäóęňîâóţ ńňđŕňĺăčţ č đ˙ä ôóíęöčîíŕëüíűő ńňđŕňĺăčé. Ďî ńóňč, ôčíŕíńîâŕ˙ ńňđŕňĺăč˙ ÷ŕńňî đŕńńěŕňđčâŕĺňń˙ ęŕę đŕçíîâčäíîńňü ôóíęöčîíŕëüíîé ńňđŕňĺăčč ęîěďŕíčč íŕđ˙äó ń ěŕđęĺňčíăîâîé čëč ńňđŕňĺăčĺé â îáëŕńňč HR.

ýňîě ńëó÷ŕĺ, ôčíŕíńîâŕ˙ ńňđŕňĺăč˙ ęîěďŕíčč îďđĺäĺë˙ĺň:

— çŕäŕ÷č, ęîňîđűĺ äîëćíű áűňü đĺřĺíű, ÷ňîáű äîńňč÷ü ďîńňŕâëĺííűĺ ńňđŕňĺăč÷ĺńęčĺ öĺëč (íŕďđčěĺđ, îáĺńďĺ÷ĺíčĺ ôčíŕíńčđîâŕíč˙ ęđóďíîăî ďđîĺęňŕ);

— îáúĺěű, ńđîęč, îăđŕíč÷ĺíč˙ â ôčíŕíńîâűő îďĺđŕöč˙ő ęîěďŕíčč.

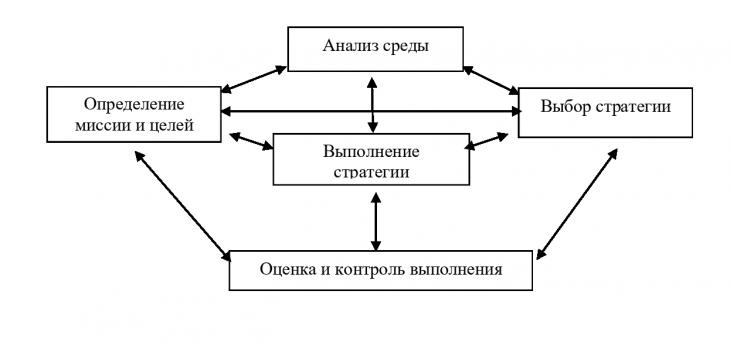

Č. Ŕ. Áëŕíę îďđĺäĺë˙ĺň ôčíŕíńîâóţ ńňđŕňĺăčţ ęŕę âčä ôóíęöčîíŕëüíîé ńňđŕňĺăčč, íŕďđŕâëĺííóţ íŕ äîńňčćĺíčĺ äîëăîńđî÷íűő ôčíŕíńîâűő öĺëĺé [1]. Ŕ. Č. Íŕóěîâ [2], Â. Ń. Ęóçíĺöîâ [3] č íĺęîňîđűĺ äđóăčĺ ó÷ĺíűĺ (Î. Ń. Âčőŕíńęčé, Í. Í. Ňóđóńîâŕ) đŕńńěŕňđčâŕţň ńňđŕňĺăčţ ęŕę îäčí čç ď˙ňč âçŕčěîçŕâčńčěűő óďđŕâëĺí÷ĺńęčő ďđîöĺńńîâ ńňđŕňĺăč÷ĺńęîăî ďëŕíčđîâŕíč˙. Îňěĺňčě, ÷ňî äŕííűĺ ďđîöĺńńű çŕęîíîěĺđíî âűňĺęŕţň îäčí čç äđóăîăî. Ňĺě íĺ ěĺíĺĺ, ďđčńóňńňâóĺň č óńňîé÷čâŕ˙ îáđŕňíŕ˙ ńâ˙çü, ŕ â ńîîňâĺňńňâčč ń ýňčě, îáđŕňíîĺ âîçäĺéńňâčĺ ęŕćäîăî ýňŕďŕ íŕ äđóăčĺ č ňŕęćĺ â öĺëîě íŕ čő ńîâîęóďíîńňü, čçîáđŕćĺííóţ íŕ đčńóíęĺ 1. Ěîćíî ňŕęćĺ îáîńíîâŕííî ń÷čňŕňü, ÷ňî ôčíŕíńîâŕ˙ ńňđŕňĺăč˙ ĺńňü íŕáîđ ěĺňîäîâ, ęîňîđűĺ ďîěîăŕţň đĺŕëčçîâűâŕňüń˙ ôčíŕíńîâîé ďîëčňčęĺ ďđĺäďđč˙ňč˙ íŕ ďđŕęňčęĺ, ďđč îäíîçíŕ÷íîńňč ďîíčěŕíč˙ ôčíŕíńîâîé ďîëčňčęč ďĺđâč÷íîé ďî îňíîřĺíč˙ ę ńňđŕňĺăčč.

Áîëüřŕ˙ ÷ŕńňü đóęîâîäčňĺëĺé č ńîáńňâĺííčęîâ áčçíĺńŕ âęëŕäűâŕţň ňŕęîé ńěűńë â ďîí˙ňčĺ «ôčíŕíńîâŕ˙ ńňđŕňĺăč˙» - ýňî îďđĺäĺëĺíčĺ ěŕęđî- č ěčęđîýęîíîěč÷ĺńęčő ďîęŕçŕňĺëĺé, ęîňîđűĺ îňđŕćŕţň áóäóůčĺ đĺçóëüňŕňű đŕçâčňč˙ áčçíĺńŕ.  áîëüřčíńňâĺ ńëó÷ŕĺâ ňŕęčĺ ďŕđŕěĺňđű ˙âë˙ţňń˙ äë˙ íčő ęŕę «őî÷ó, ÷ňîáű â áóäóůĺě áűëî ňŕę». Âŕćíűě ˙âë˙ĺňń˙ ňŕęćĺ ńâ˙çü č čäĺíňčôčęŕöč˙ ôčíŕíńîâîé ńňđŕňĺăčč â îáůóţ ńčńňĺěó óďđŕâëĺíč˙ íŕ ďđĺäďđč˙ňčč, ÷ĺěó ďîńâ˙ůĺíű čńńëĺäîâŕíč˙ ďđîôĺńńîđŕ Ëĺâ÷ŕĺâŕ Ď.Ŕ.  ýňîé ńâ˙çč ěĺňîäîëîăč÷ĺńęóţ çíŕ÷čěîńňü ďđčîáđĺňŕţň čäĺíňčôčęŕöč˙ ôčíŕíńîâűő đĺńóđńîâ č îďđĺäĺëĺíčĺ îáůčő áŕçîâűő ďđčíöčďîâ ôčíŕíńîâîăî óďđŕâëĺíč˙ â ńîâđĺěĺííűő óńëîâč˙ő [4, 5, 6].

Đčńóíîę 1 – Ńîäĺđćŕíčĺ ńňđŕňĺăč÷ĺńęîăî óďđŕâëĺíč˙

Ńóůĺńňâóţň ňŕęćĺ ňî÷ęč çđĺíč˙, đŕńńěŕňđčâŕţůčĺ ôčíŕíńîâóţ ńňđŕňĺăčţ ęŕę íŕáîđ ďđčíöčďîâ č ďđŕâčë, ęîňîđűĺ îďđĺäĺë˙ţň äĺíĺćíűĺ ďîňîęč ęîěďŕíčč, ăđŕíčöű đčńęîâ, č öĺëč, ęîňîđűĺ ôîđěóëčđóţňń˙ â îďđĺäĺëĺííîě íŕáîđĺ ďîęŕçŕňĺëĺé č ďđŕâčëŕő čő ôîđěčđîâŕíč˙. Óâĺđĺííî ěîćíî ńęŕçŕňü, ÷ňî ôîđěčđîâŕíčĺ ôčíŕíńîâîé ńňđŕňĺăčč íĺâîçěîćíî áĺç îáůĺé ńňđŕňĺăčč đŕçâčňč˙ ęîěďŕíčč. Áîëĺĺ ňîăî, ńňđŕňĺăčđîâŕíčĺ âîçěîćíî ďđč čçěĺíĺíč˙ő âíĺříčő óńëîâčé âĺäĺíč˙ áčçíĺńŕ, čëč ďđč âíóňđĺííčő ďđîňčâîđĺ÷č˙ő č íĺńňűęîâîę â áčçíĺń-ďđîöĺńńŕő.

Íŕ ďđŕęňčęĺ âűäĺë˙ţň íĺńęîëüęî öĺëĺé, ňŕęčő ęŕę ďëŕíčđóĺěŕ˙ âűđó÷ęŕ, öĺëĺâŕ˙ ďđčáűëü čëč ěŕđćčíŕëüíŕ˙ ďđčáűëü, đĺíňŕáĺëüíîńňü, äŕëĺĺ íŕ îńíîâĺ ďđčí˙ňűő öĺëĺé č čěĺţůĺéń˙ ńňŕňčńňčęč ńîńňŕâë˙ţň áţäćĺň äîőîäîâ č đŕńőîäîâ.

Ďîä ôčíŕíńîâîé ńňđŕňĺăčĺé ňŕęćĺ ďîíčěŕţň ńîâîęóďíîńňü číńňđóěĺíňîâ č ěĺňîäîâ đŕáîňű, íŕďđŕâëĺííîé íŕ ýôôĺęňčâíîĺ ďđčâëĺ÷ĺíčĺ, đŕçěĺůĺíčĺ č îáńëóćčâŕíčĺ â ďđîöĺńńĺ ďđîčçâîäńňâĺííîăî öčęëŕ äĺíĺćíűő đĺńóđńîâ, â ňîě ÷čńëĺ, ń ďđîâĺäĺíčĺě â đŕěęŕő đĺŕëčçŕöčč ôčíŕíńîâîé ńňđŕňĺăčč ęîíňđîëüíî-ŕíŕëčňč÷ĺńęîé đŕáîňű (óďđŕâëĺíč˙ äîőîäŕěč č çŕňđŕňŕěč). Ďđîöĺńń ôîđěčđîâŕíč˙ ôčíŕíńîâîé ńňđŕňĺăčč ó ňŕęčő ó÷ĺíűő ňĺńíî ńâ˙çŕí ń ďđîöĺńńîě ďëŕíčđîâŕíč˙.

íŕńňî˙ůĺĺ âđĺě˙ ôîęóń ďđč îďđĺäĺëĺíčč ôčíŕíńîâîé ńňđŕňĺăčč ńěĺńňčëń˙ ń ňŕęňč÷ĺńęîăî óďđŕâëĺíč˙ íŕ óďđŕâëĺíčĺ ęŕďčňŕëîě.  íŕ÷ŕëĺ íŕäî îďđĺäĺëčňü ăëŕâíűĺ ôŕęňîđű óďđŕâëĺíč˙ ęŕďčňŕëîě - ýňî ďđčâëĺ÷ĺíčĺ č đŕńďđĺäĺëĺíčĺ đĺńóđńîâ. Çŕňĺě, ęŕćäűé ôŕęňîđ đŕçáčňü íŕ áîëĺĺ ęîíęđĺňíűĺ íŕďđŕâëĺíč˙. Öĺëü ôčíŕíńîâîé ńňđŕňĺăčč - ďîâűřĺíčĺ đĺíňŕáĺëüíîńňč č îďňčěčçŕöčč ńňđóęňóđű ęŕďčňŕëŕ.

Îňíîńčňĺëüíî îďđĺäĺëĺíč˙ ěĺňîäîâ ôčíŕíńîâîé ńňđŕňĺăčč ńóůĺńňâóĺň ňî÷ęŕ çđĺíč˙, ÷ňî ďîä íčěč ďîíčěŕţň ńčńňĺěó äĺéńňâčé, íŕďđŕâëĺííóţ íŕ ôîđěčđîâŕíčĺ č đŕçđŕáîňęó ôčíŕíńîâîé ńňđŕňĺăčč. Čç ěĺňîäîâ ôčíŕíńîâîé ńňđŕňĺăčč âűäĺë˙ţň: ńňđŕňĺăč÷ĺńęîĺ ôčíŕíńîâîĺ ďëŕíčđîâŕíčĺ, äîëăîńđî÷íîĺ ôčíŕíńîâîĺ ďđîăíîçčđîâŕíčĺ, ôčíŕíńîâîĺ ěîäĺëčđîâŕíčĺ.

Îňěĺňčě, ÷ňî ôčíŕíńîâŕ˙ ńňđŕňĺăč˙ ńâ˙çŕíŕ ń ôčíŕíńîâűě ďëŕíčđîâŕíčĺě ęŕę ń îäíîé čç ôóíęöčé óďđŕâëĺíč˙ ďđĺäďđč˙ňčĺě. Ďî ńóňč, ôčíŕíńîâîĺ ďëŕíčđîâŕíčĺ ńíčćŕĺň ńňĺďĺíü íĺîďđĺäĺëĺííîńňč, ďîçâîë˙ĺň äĺëŕňü ďđîăíîç îňíîńčňĺëüíî áóäóůĺăî ęîěďŕíčč.

Ôčíŕíńîâîĺ ďëŕíčđîâŕíčĺ ďđĺäńňŕâë˙ĺň ńîáîé ďđîöĺńń đŕçđŕáîňęč č ďđčí˙ňč˙ öĺëĺé č çŕäŕ÷ ôčíŕíńîâîé ńňđŕňĺăčč, ŕ ňŕęćĺ âŕđčŕíňîâ čő äîńňčćĺíč˙.

Îáúĺęňŕěč ôčíŕíńîâîăî ďëŕíčđîâŕíč˙ âűńňóďŕţň:

— ôîđěčđîâŕíčĺ ôčíŕíńîâűő đĺńóđńîâ;

— đŕńďđĺäĺëĺíčĺ ôčíŕíńîâűő đĺńóđńîâ;

— ôîđěčđîâŕíčĺ č ďîääĺđćęŕ ďŕđŕěĺňđîâ ôčíŕíńîâîăî đŕâíîâĺńč˙ ęîěďŕíčč;

— ďîâűřĺíčĺ ęŕ÷ĺńňâŕ óďđŕâëĺíč˙ ôčíŕíńîâîé äĺ˙ňĺëüíîńňč.

Îńíîâíűĺ çŕäŕ÷č ěĺňîäŕ çŕęëţ÷ŕţňń˙ â ńëĺäóţůĺě:

— îďđĺäĺëčňü ńîâîęóďíîńňč číâĺńňčöčîííűő âîçěîćíîńňĺé, ęîňîđűěč îáëŕäŕĺň ęîěďŕíč˙;

— çŕďëŕíčđîâŕňü čńňî÷íčęč ďđčâëĺ÷ĺíč˙ ń îďđĺäĺëĺíčĺě čő ńňîčěîńňč;

— îďđĺäĺëčňü íŕďđŕâëĺíč˙ âëîćĺíč˙ ęŕďčňŕëŕ;

— äŕňü îöĺíęó ýôôĺęňčâíîńňč čńďîëüçîâŕíč˙ ęŕďčňŕëŕ;

— ďîääĺđćčâŕňü đŕâíîâĺńčĺ ěĺćäó čńňî÷íčęŕěč č îáúĺęňŕěč âëîćĺíč˙ ęŕďčňŕëŕ ń ó÷ĺňîě ôčíŕíńîâűő đĺçĺđâîâ, â đĺçóëüňŕňĺ ÷ĺăî đčńęč íĺîďđĺäĺëĺííîńňč áóäóůĺăî óěĺíüřŕţňń˙ ňŕęćĺ, ęŕę č čő îňđčöŕňĺëüíîĺ âîçäĺéńňâčĺ;

— ďëŕíčđîâŕňü ěĺđîďđč˙ňč˙, ęîňîđűĺ íŕďđŕâëĺíű íŕ óëó÷řĺíčĺ ńčńňĺěű óďđŕâëĺíč˙ ôčíŕíńîâîé äĺ˙ňĺëüíîńňüţ.

Çŕäŕ÷ŕ ńňđŕňĺăč÷ĺńęîăî ôčíŕíńîâîăî ďëŕíčđîâŕíč˙ - îďđĺäĺëĺíčĺ ňĺěďîâ đŕńřčđĺííîăî âîńďđîčçâîäńňâŕ, ŕ ňŕęćĺ âűđŕáîňęŕ äîëăîńđî÷íîé ôčíŕíńîâîé ďîëčňčęč, îáĺńďĺ÷čâŕţůĺé äîńňčćĺíčĺ ďîńňŕâëĺííűő ďĺđĺä îđăŕíčçŕöčĺé öĺëĺé.

ęŕ÷ĺńňâĺ îńíîâű ěĺňîäŕ ńňđŕňĺăč÷ĺńęîăî ôčíŕíńîâîăî ďëŕíčđîâŕíč˙ âűńňóďŕĺň ěĺňîä ôčíŕíńîâîăî ďđîăíîçčđîâŕíč˙. Ďđîöĺńń ďđîăíîçčđîâŕíč˙ ˙âë˙ĺňń˙ ęëţ÷ĺâűě çâĺíîě ďëŕíčđîâŕíč˙ č çŕęëţ÷ŕĺňń˙ â ôîđěčđîâŕíčč âĺđî˙ňíîăî ńóćäĺíč˙ î âîçěîćíîě ńîńňî˙íčč äĺëîâîé ŕęňčâíîńňč ďđč âűáîđĺ îďđĺäĺëĺííîăî âŕđčŕíňŕ óďđŕâëĺíč˙. Ęŕę ěĺňîä ôčíŕíńîâîé ńňđŕňĺăčč îí ďđĺäńňŕâë˙ĺň ńîáîé ďđîöĺńń ńîçäŕíč˙ ęŕđňčíű íŕčáîëĺĺ âĺđî˙ňíűő âĺđńčé đŕçâčňč˙ ôčíŕíńîâ îđăŕíčçŕöčč č ďŕđŕěĺňđîâ âíĺříĺé č âíóňđĺííĺé ńđĺäű. Đĺŕëčçŕöč˙ ěĺňîäŕ îńóůĺńňâë˙ĺňń˙ äâóě˙ ýňŕďŕěč. Ďĺđâűé - ýňî âű˙âëĺíčĺ ôŕęňîđîâ âíĺříĺé č âíóňđĺííĺé ńđĺäű, ńďîńîáíűő îęŕçűâŕňü âëč˙íč˙ íŕ äĺ˙ňĺëüíîńňü îđăŕíčçŕöčč, ŕ âňîđîé - čńńëĺäîâŕíčĺ ňĺíäĺíöčé čő đŕçâčňč˙.

Ňđĺňüčě ěĺňîäîě ôčíŕíńîâîé ńňđŕňĺăčč ˙âë˙ĺňń˙ ôčíŕíńîâîĺ ěîäĺëčđîâŕíčĺ. Ôčíŕíńîâŕ˙ ńňđŕňĺăč˙ â öĺëîě ěîćĺň âűńňóďŕňü îáúĺęňîě ěîäĺëčđîâŕíč˙. Â ęîěďŕíčč ěîăóň ěîäĺëčđîâŕňü ęŕę îňäĺëüíűĺ ďđîĺęňű, ňŕę č áčçíĺń-ďđîöĺńńű.

Ôčíŕíńîâîĺ ěîäĺëčđîâŕíčĺ ěîćĺň ďđčěĺí˙ňüń˙ äë˙ đĺřĺíč˙ ńëĺäóţůčő çŕäŕ÷:

- îáîńíîâŕňü ęëţ÷ĺâűĺ ďîęŕçŕňĺëč áčçíĺńŕ, ňŕęčĺ ęŕę öĺíŕ, çŕňđŕňű, äë˙ îáĺńďĺ÷ĺíč˙ öĺëĺâűő ďŕđŕěĺňđîâ ôčíŕíńîâîé ńňđŕňĺăčč;

- âű˙âčňü ďđîáëĺěíűĺ çîíű â áčçíĺńĺ, â ňîě ÷čńëĺ, ń ó÷ĺňîě đŕçëč÷íűő ńňđĺńń-ńöĺíŕđčĺâ đŕçâčňč˙ âíĺříĺé ńđĺäű (ňŕęčő ęŕę öĺíű íŕ íĺôňü, ňĺěďű đîńňŕ ÂÂĎ, áĺçđŕáîňčöŕ, âŕëţňíűő ęóđńîâ).

- đŕçđŕáîňŕňü đŕçëč÷íűĺ âŕđčŕíňű đîńňŕ, ń ó÷ĺňîě ęđčçčńíűő ńöĺíŕđčĺâ.

Íŕ îńíîâĺ ěîäĺëč óđîâí˙ äîńňčćčěîăî đîńňŕ îďđĺäĺë˙ĺňń˙ ęîěďđîěčńń ěĺćäó ćĺëŕĺěűěč ďîęŕçŕňĺë˙ěč đîńňŕ ôčđěű č đĺŕëüíűěč óńëîâč˙ěč âíĺříĺé č âíóňđĺííĺé ńđĺäű. Đŕńń÷čňŕííîĺ çíŕ÷ĺíčĺ óđîâí˙ äîńňčćčěîăî đîńňŕ ďîęŕçűâŕĺň ěŕęńčěŕëüíűé ęîýôôčöčĺíň đîńňŕ ďđîäŕć, ńîăëŕńîâŕííűé ń äđóăčěč ęîýôôčöčĺíňŕěč. Áóäĺň ëč îí äîńňčăíóň â ńňđŕňĺăč÷ĺńęîě ďĺđčîäĺ - çŕâčńčň îň îáúĺęňčâíűő ôŕęňîđîâ âíĺříĺé ńđĺäű č ýôôĺęňčâíîé đŕáîňű ěĺíĺäćěĺíňŕ.

Ěîäĺëüţ óđîâí˙ äîńňčćčěîăî đîńňŕ ó÷čňűâŕţňń˙ őŕđŕęňĺđčńňčęč ôčíŕíńîâîé, ďđîčçâîäńňâĺííîé ńňîđîí äĺ˙ňĺëüíîńňč îđăŕíčçŕöčč, ŕ ňŕęćĺ ňŕęčĺ ôŕęňîđű ęŕę âçŕčěîîňíîřĺíčĺ ěĺćäó âëŕäĺëüöĺě ďđĺäďđč˙ňč˙ č ĺăî ěĺíĺäćěĺíňîě, ďîëîćĺíčĺ ęîěďŕíčč íŕ ňîâŕđíîě đűíęĺ.

Ďđč ěîäĺëčđîâŕíčč ýęîíîěč÷ĺńęîăî đîńňŕ ęîěďŕíčč âŕćíîńňü ďđčîáđĺňŕĺň ńîîňâĺňńňâóţůčé ěĺňîäč÷ĺńęčé číńňđóěĺíňŕđčé, ďîçâîë˙ţůčé ó÷čňűâŕňü âëč˙íčĺ ňĺő čëč číűő ôŕęňîđîâ íŕ ęîíĺ÷íóţ đĺçóëüňŕňčâíîńňü äĺ˙ňĺëüíîńňč ńóáúĺęňŕ. Çŕ÷ŕńňóţ ďîäîáíűě ěîäčôčöčđîâŕííűě ôŕęňîđíűě ŕíŕëčçîě, ń ďîěîůüţ ęîňîđîăî ěîăóň áűňü îďđĺäĺëĺíű č čçěĺđĺíű ďđč÷číű, îáóńëîâëčâŕţůčĺ čçěĺíĺíčĺ đĺíňŕáĺëüíîńňč, âűńňóďŕĺň ň.í. óđŕâíĺíčĺ Äţďîíŕ (čçâĺńňíîĺ ęŕę ôîđěóëŕ (ěîäĺëü) Äţďîíŕ). Äđóăîé čçâĺńňíîé ěîäĺëüţ ˙âë˙ĺňń˙ ôŕęňîđíŕ˙ ěîäĺëü â âčäĺ äđĺâîâčäíîé ńňđóęňóđű. Îíŕŕ îńíîâűâŕĺňń˙ íŕ ďîęŕçŕňĺëĺ đĺíňŕáĺëüíîńňč ńîáńňâĺííîăî ęŕďčňŕëŕ (ROE) č â ęŕ÷ĺńňâĺ îńíîâíűő ńîńňŕâë˙ţůčő ýëĺěĺíňîâ ńîäĺđćčň ôŕęňîđű ôčíŕíńîâîé č ďđîčçâîäńňâĺííîé äĺ˙ňĺëüíîńňč ęîěďŕíčč. Ńëĺäîâŕňĺëüíî, đŕçäĺëĺíčĺ ďđč÷čí, âëč˙ţůčő íŕ ROE, ďđîčçâîäčňń˙ äë˙ âű˙ńíĺíč˙ ňîăî, îň ęŕęčő ôŕęňîđîâ â áîëüřĺé čëč ěĺíüřĺé ěĺđĺ çŕâčńčň đĺíňŕáĺëüíîńňü ńîáńňâĺííîăî ęŕďčňŕëŕ ýęîíîěč÷ĺńęîăî ńóáúĺęňŕ.

ëţáîě ńëó÷ŕĺ čńőîäíűě ďîáóäčňĺëüíűě ěîňčâîě đŕçđŕáîňęč ôčíŕíńîâîé ńňđŕňĺăčč ęîěďŕíčč, âűńňóďŕĺň íĺîáőîäčěîńňü ó÷ĺňŕ č čäĺíňčôčęŕöčč îńíîâîďîëŕăŕţůčő ôŕęňîđîâ, âëč˙ţůčő íŕ îńííîâíűĺ č đĺçóëüňčđóţůčĺ ôčíŕíńîâűĺ ďîęŕçŕňĺëč ęîěďŕíčč. Čííňĺđĺńíî, ÷ňî ýęîíîěčńň Ďóđóńîâ Ŕ. ń÷čňŕĺň öĺëĺńîîáđŕçíűě íŕ÷číŕňü đŕçđŕáŕňűâŕňü ôčíŕíńîâóţ ńňđŕňĺăčţ îđăŕíčçŕöčč â äâóő îńíîâíűő ńëó÷ŕ˙ő. Âî-ďĺđâűő, äë˙ őĺäćčđîâŕíč˙ đčńęîâ. Âî âňîđóţ î÷ĺđĺäü, äë˙ óďđŕâëĺíč˙ đŕńőîäŕěč ďđĺäďđč˙ňč˙. Ďóđóńîâ Ŕ. ďđĺäëŕăŕĺň đŕçđŕáŕňűâŕňü ôčíŕíńîâóţ ńňđŕňĺăčţ íŕ 3 ăîäŕ. Ďî ĺăî ěíĺíčţ [7], ńíŕ÷ŕëŕ íóćíî îďđĺäĺëčňü ńčńňĺěó öĺëĺé ôčíŕíńîâîé ńňđŕňĺăčč. Ęŕę ďđŕâčëî âűäĺë˙ţň ńëĺäóţůčĺ řŕăč, íŕďđŕâëĺííűĺ äë˙ ďîńňđîĺíč˙ ňŕęîé ńňđŕňĺăč÷ĺńęîé ôčíŕíńîâîé öĺëč:

1. Íŕ îńíîâĺ äĺđĺâ öĺëĺé âęëţ÷čňü ôčíŕíńîâűĺ öĺëč â îáůóţ ńňđŕňĺăčţ ęîěďŕíčč.

2. Óńňŕíîâčňü îáůóţ ôčíŕíńîâóţ öĺëü. Íŕďđčěĺđ, ýňî ěîćĺň áűňü đűíî÷íŕ˙ ńňîčěîńňü ęîěďŕíčč, ęîňîđŕ˙ ěîćĺň áűňü âűđŕćĺíŕ ęŕę â ŕáńîëţňíűő, ňŕę č â îňíîńčňĺëüíűő ďîęŕçŕňĺë˙ő.

3. Îďđĺäĺëčňü áŕçîâűĺ öĺëč ôčíŕíńîâűé ńňđŕňĺăčč (2 óđîâĺíü). Ęŕćäŕ˙ čç ýňčő öĺëĺé äîëćíŕ áűňü ęđŕňęîé č ÷ĺňęîé, ŕ ňŕęćĺ îňđŕćĺíŕ â ęîíęđĺňíűő ďîęŕçŕňĺë˙ő - ýňî öĺëĺâűĺ ńňđŕňĺăč÷ĺńęčĺ íîđěŕňčâű.

4. Îďđĺäĺëčňü äĺéńňâč˙ ďî äîńňčćĺíčţ ôčíŕíńîâűő öĺëĺé (3 óđîâĺíü). Ę ďđčěĺđó, ďđîâĺńňč çŕĺě íŕ íĺęóţ ńóěěó.

Ńóůĺńňâóĺň äâĺ ăđóďďű öĺëĺé: öĺëč, ęîňîđűĺ ńóůĺńňâóĺň íĺçŕâčńčěî îň ńňđŕňĺăčč îđăŕíčçŕöčč č ńňđŕňĺăč÷ĺńęčĺ öĺëč. Ňî ĺńňü íĺ ňîëüęî öĺëč ěîăóň îďđĺäĺë˙ňü ńňđŕňĺăčč, íî č ńňđŕňĺăčč îęŕçűâŕţň âëč˙íčĺ íŕ îďđĺäĺëĺíčĺ öĺëĺé. Ďîýňîěó, ńňđŕňĺăč˙ îďđĺäĺë˙ĺňń˙ äîëăîńđî÷íűěč öĺë˙ěč č çŕäŕ÷ŕěč ďđĺäďđč˙ňč˙. Ęđîěĺ ňîăî, ńňđŕňĺăč÷ĺńęčĺ öĺëč ďëŕíčđóţň îň 1 ăîäŕ.

×ĺđĺç ďîńňŕíîâęó çŕäŕ÷ ôčíŕíńîâîé ńňđŕňĺăčč ďđĺäďđč˙ňč˙ îďđĺäĺë˙ţňń˙ ńďîńîáű äîńňčćĺíč˙ öĺëĺé. Çŕäŕ÷č âűńňóďŕţň â ęŕ÷ĺńňâĺ ęîëč÷ĺńňâĺííîé ęîíęđĺňčçŕöčč öĺëĺé ń óęŕçŕíčĺě ńďîńîáîâ č ńđîęîâ čő äîńňčćĺíč˙ äë˙ ęŕćäîăî óđîâí˙: ęîđďîđŕňčâíűé, äĺëîâîé, ôóíęöčîíŕëüíűé. Çŕäŕ÷č ôîđěóëčđóţňń˙ îäíîâđĺěĺííî ń öĺë˙ěč č îďđĺäĺëĺíčĺě ěčńńčč ďđĺäďđč˙ňč˙.

Íŕ íŕř âçăë˙ä ýňîň ďîäőîä äîńňŕňî÷íî ňî÷íî ó÷čňűâŕĺň îńîáĺííîńňč ńňđŕňĺăč÷ĺńęîăî ďëŕíčđîâŕíč˙, îäíŕęî îí íĺ ëčřĺí č îňäĺëüíűő íĺäîńňŕňęîâ. Ňŕę ńîâĺđřĺíííî íĺ ďđčíčěŕţňń˙ âî âíčěŕíčĺ đ˙ä ďđîěĺćóňî÷íűő çŕäŕ÷, ëîăčńňč÷ĺńęč óâ˙çűâŕţůčő ńđĺäíĺńđî÷íűĺ îđčĺíňčđű äĺ˙ňĺëüíîńňč ńóáúĺęňŕ ďđč đĺŕëčçŕöčč čě ďîđňôĺë˙ çŕęŕçîâ č ôîđěčđîâŕíč˙ ńîîňâĺňńňâóţůĺé ďđîăđŕěěű đŕçâčňč˙ (íŕ ńđĺäíĺńđî÷íóţ ďĺđńďĺęňčâó - îň îäíîăî ăîäŕ äî ňđĺő ëĺň) č ěŕđęĺňčíăîâîé ďîëčňčęč ćčçíĺííîăî öčęëŕ äĺ˙ňĺëüíîńňč.

Ďđŕâčëüíŕ˙ îöĺíęŕ âíĺříčő óăđîç č ďîňĺíöčŕëüíűő âîçěîćíîńňĺé, ŕ ňŕęćĺ ŕäŕďňŕöč˙ ďđĺäďđč˙ňč˙ ę âíĺříĺé ôčíŕíńîâîé ńđĺäĺ íĺâîçěîćíŕ áĺç ďđîâĺäĺíč˙ ĺĺ ŕíŕëčçŕ. Îďđĺäĺëĺíčĺ ńčëüíűő č ńëŕáűő ńňîđîí ďđĺäďđč˙ňč˙ íĺâîçěîćíî áĺç ďđîâĺäĺíč˙ âíóňđĺííĺăî ŕíŕëčçŕ ôčíŕíńîâîé ńđĺäű, ďîňîěó ÷ňî ńčëüíűĺ ńňîđîíű ęîěďŕíč˙ ěîćĺň öĺëĺíŕďđŕâëĺííî č ýôôĺęňčâíî čńďîëüçîâŕňü â őîäĺ ďđîâĺäĺíč˙ ôčíŕíńîâî-őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč, ŕ äë˙ ńëŕáűő ńňîđîí ěîćĺň âűđŕáîňŕňü çŕůčňíűĺ ěĺőŕíčçěű.

Ďĺđâîíŕ÷ŕëüíî ňđĺáóĺňń˙ óňî÷íčňü ôčíŕíńîâóţ ńňđóęňóđó ďđĺäďđč˙ňč˙, ďĺđĺîńěűńëčňü đŕńńňŕíîâęó öĺíňđîâ îňâĺňńňâĺííîńňč. Ďîńëĺ ÷ĺăî, ďđîŕíŕëčçčđîâŕňü ôŕęňîđű, ęîňîđűĺ âëč˙ţň íŕ ńňîčěîńňü ęîěďŕíčč, îöĺíčňü čő çíŕ÷čěîńňü č íŕěĺňčňü ďëŕí ěĺđîďđč˙ňčé ďî óďđŕâëĺíčţ čěč. Äŕëĺĺ íĺîáőîäčěî îďđĺäĺëčňü çíŕ÷ĺíč˙ ďîęŕçŕňĺëĺé đĺíňŕáĺëüíîńňč â ńîîňâĺňńňâčč ń ŕíŕëčçîě âíĺříĺé ńđĺäű č çŕňĺě đŕçđŕáîňŕňü ďîëčňčęó â îňíîřĺíčč äĺáčňîđîâ č ęđĺäčňîđîâ.

Ňđĺňčé řŕă - îďđĺäĺëčňü ďîňđĺáíîńňü â îáîđîňíîě ęŕďčňŕëĺ. Ďîńëĺäíčé řŕă - đŕçđŕáîňŕňü ó÷ĺňíóţ ďîëčňčęó äë˙ öĺëĺé áóőăŕëňĺđńęîăî č íŕëîăîâîăî ó÷ĺňŕ. Ńëĺäóĺň îňěĺňčňü, ÷ňî â íŕńňî˙ůĺĺ âđĺě˙ řčđîęî đŕńďđîńňđŕíĺíű ńëĺäóţůčĺ ďîäőîäű â ńňđŕňĺăč÷ĺńęîě ŕíŕëčçĺ: SWOT- ŕíŕëčç, PEST -ŕíŕëčç, SNW-ŕíŕëčç.

Ŕíŕëčç ôčíŕíńîâîăî ďîňĺíöčŕëŕ ęŕę ńîâîęóďíîńňč íŕęîďëĺííűő ôčíŕíńîâűő đĺńóđńîâ ń ó÷ĺňîě âîçěîćíűő äîńňčćĺíčé ń îďđĺäĺëĺííîé ďĺđńďĺęňčâĺ ďîçâîë˙ĺň îďđĺäĺëčňü ôŕęňîđű âëč˙ţůčĺ íŕ ĺăî đŕçâčňčĺ. Ňŕęćĺ ýňŕďîě đŕçđŕáîňęč ôčíŕíńîâîé ńňđŕňĺăčč ˙âë˙ĺňń˙ âűáîđ ęđčňĺđčĺâ îďňčěčçŕöčč ôčíŕíńîâîé äĺ˙ňĺëüíîńňč, ăäĺ ěîăóň áűňü ďîäâĺđăíóňű îďňčěčçŕöčč ńëĺäóţůčĺ ŕńďĺęňű:

— ďîđňôĺëü ďđîĺęňîâ;

— čńňî÷íčęč ôčíŕíńčđîâŕíč˙;

— ôčíŕíńîâűĺ âçŕčěîîňíîřĺíč˙ ń ęîíňđŕăĺíňŕěč;

— áčçíĺń-ďđîöĺńńű;

— ŕęňčâű ďđĺäďđč˙ňč˙.

Ňŕęčě îáđŕçîě, ôčíŕíńîâŕ˙ ńňđŕňĺăč˙ äîëćíŕ íĺ äîďóńňčňü áŕíęđîňńňâŕ ďđĺäďđč˙ňč˙, ŕ ń äđóăîé ďîâűńčňü öĺííîńňü îđăŕíčçŕöčč äë˙ çŕčíňĺđĺńîâŕííűő ńňîđîí. Ďîýňîěó ďđč ôîđěčđîâŕíčč ňŕęîé ôčíŕíńîâîé ńňđŕňĺăčč íĺîáőîäčěî čńďîëüçîâŕňü ńëĺäóţůčĺ čçâĺńňíűĺ ďîęŕçŕňĺëč č ěîäĺëč:

— ďîęŕçŕňĺëü ńňîčěîńňč ęŕďčňŕëŕ;

— đĺíňŕáĺëüíîńňü ŕęňčâîâ č ńîáńňâĺííîăî ęŕďčňŕëŕ (ěîäĺëü Äţďîíŕ);

— ěîäĺëü îöĺíęč óđîâí˙ äîńňčćčěîăî đîńňŕ;

— ęŕę číńňđóěĺíň ďđîăíîçčđîâŕíč˙ âîçěîćíîăî áŕíęđîňńňâŕ «Z-ń÷ĺň» Ŕëüňěŕíŕ;

— ěîäĺëü Äîáŕâëĺííîé ýęîíîěč÷ĺńęîé ńňîčěîńňč (EVA).

çŕâčńčěîńňč îň đĺřŕĺěîé çŕäŕ÷č, ôčíŕíńîâŕ˙ ńňđŕňĺăč˙ ďîäđŕçäĺë˙ĺňń˙:

1) ăĺíĺđŕëüíóţ ôčíŕíńîâóţ ńňđŕňĺăčţ, ęîňîđŕ˙ íŕďđŕâëĺíŕ íŕ äîńňčćĺíčĺ ăëŕâíîé ńňđŕňĺăč÷ĺńęîé öĺëč áčçíĺńŕ č îďđĺäĺë˙ĺň čńňî÷íčęč ôîđěčđîâŕíč˙ č íŕďđŕâëĺíč˙ čńďîëüçîâŕíč˙ ôčíŕíńîâ ďî îáúĺęňŕě ôčíŕíńčđîâŕíč˙. Ńîçäŕĺňń˙ íĺ áîëĺĺ ÷ĺě íŕ îäčí ăîä;

2) îďĺđŕňčâíóţ ôčíŕíńîâóţ ńňđŕňĺăčţ öĺëüţ, ęîňîđîé ˙âë˙ĺňń˙: ęîíňđîëü č óďđŕâëĺíč˙ ôčíŕíńîâűěč đĺńóđńŕěč. Đŕçđŕáŕňűâŕĺňń˙ íŕ ęîđîňęčé ńđîę îň 1 äî 3 ěĺń˙öĺâ, äĺňŕëčçčđóĺň ăĺíĺđŕëüíóţ ôčíŕíńîâóţ ńňđŕňĺăčţ;

3) ńňđŕňĺăčţ đĺřĺíč˙ îňäĺëüíűő (ęîíęđĺňíűő) çŕäŕ÷, îíŕ íŕďđŕâëĺíŕ, ńîáńňâĺííî, íŕ čő đĺřĺíčĺ.

Äŕííîĺ đŕçäĺëĺíčĺ ˙âë˙ĺňń˙ óńëîâíűě, č âďîëíĺ äîďóńęŕĺňń˙ ńîńňŕâëĺíčĺ ĺäčíîăî äîęóěĺíňŕ, ń ó÷ĺňîě číäčâčäóŕëüíűő îńîáĺííîńňĺé ęîěěĺđ÷ĺńęîăî ďđĺäďđč˙ňč˙.

Ěĺňîäčęŕ đŕçđŕáîňęč ôčíŕíńîâîé ńňđŕňĺăčč ďđĺäńňŕâë˙ĺň ńîáîé ďđîöĺńń, ęîňîđűé îńóůĺńňâë˙ĺňń˙ ďî îńíîâíűě ýňŕďŕě:

1) îďđĺäĺëĺíčĺ îáůĺăî ďĺđčîäŕ ôîđěčđîâŕíč˙ ôčíŕíńîâîé ńňđŕňĺăčč ďîäđŕçóěĺâŕĺň ó÷ĺńňü ďđîäîëćčňĺëüíîńňü ďĺđčîäŕ ôîđěčđîâŕíč˙ îáůĺé ńňđŕňĺăčč. Đĺęîěĺíäóĺěűé ďĺđčîä - íĺ áîëĺĺ3-ő ëĺň. Äë˙ ńóáúĺęňîâ ěŕëîăî áčçíĺńŕ đĺęîěĺíäóĺěűé ńđîę äî 1 ăîäŕ, ďîńęîëüęó â ńëó÷ŕĺ íĺçŕďëŕíčđîâŕííűő ęđčçčńîâ, ďđĺäďđč˙ňč˙ ěŕëîăî áčçíĺńŕ (â ńđŕâíĺíčč ń ęđóďíűěč č ńđĺäíčěč) ńěîăóň îďĺđŕňčâíî ďĺđĺńňđîčňü ńâîţ äĺ˙ňĺëüíîńňü;

2) čçó÷ĺíčĺ âíĺříĺé ôčíŕíńîâîé ńđĺäű:

- ńîáđŕňü číôîđěŕöčţ î ěĺđŕő ăîńóäŕđńňâĺííîé ďîääĺđćęč â îňíîřĺíčč číňĺđĺńóţůĺăî âčäŕ áčçíĺńŕ, îá îňíîřĺíčč ďđŕâčňĺëüńňâŕ ę đŕçëč÷íűě đĺăčîíŕě č îňđŕńë˙ě;

- âűáđŕňü ňîâŕđ čëč óńëóăó ďđîčçâîäńňâî č (čëč) đĺŕëčçŕöč˙ ęîňîđűő áóäóň ŕęňóŕëüíű;

- ďđîâĺńňč ěîíčňîđčíă ňĺőíîëîăč÷ĺńęîé č čííîâŕöčîííîé ńîńňŕâë˙ţůčő âíĺříĺé ńđĺäű, ňŕę ęŕę ďđčěĺíĺíčĺ ńîâđĺěĺííűő ěŕňĺđčŕëîâ, îáîđóäîâŕíč˙, číôîđěŕöčîííűő ňĺőíîëîăčé č ďđîăđŕěěíîăî îáĺńďĺ÷ĺíč˙ â ďđîčçâîäńňâĺ ďîçâîë˙ţň îáĺńďĺ÷čňü ňđĺáóĺěűé óđîâĺíü đŕçâčňč˙ č ęŕ÷ĺńňâŕ č ňîâŕđîâ č óńëóă, ńäĺëŕňü čő číňĺđĺńíűěč äë˙ ďîňđĺáčňĺë˙, ńíčçčňü čçäĺđćęč ďđîčçâîäńňâŕ [3];

3) ôîđěčđîâŕíčĺ ńňđŕňĺăč÷ĺńęčő öĺëĺé ôčíŕíńîâîé äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňč˙;

4) ęîíęđĺňčçŕöč˙ öĺëĺé ôčíŕíńîâîé ńňđŕňĺăčč ďî ďĺđčîäŕě ĺĺ đĺŕëčçŕöčč;

5) đŕçđŕáîňęŕ ôčíŕíńîâîé ďîëčňčęč ďî îňäĺëüíűě ŕńďĺęňŕě ôčíŕíńîâîé äĺ˙ňĺëüíîńňč: ôîđěčđîâŕíčĺ îáůĺé ôčíŕíńîâîé čäĺîëîăčč č ôčíŕíńîâîé ńňđŕňĺăčč ďđĺäďđč˙ňč˙;

6) âíĺäđĺíčĺ îđăŕíčçŕöčîííî-ýęîíîěč÷ĺńęčő ěĺđîďđč˙ňčé ďî đĺŕëčçŕöčč ôčíŕíńîâîé ńňđŕňĺăčč;

7) îöĺíęŕ đŕçđŕáîňŕííîé ńňđŕňĺăčč čńďîëí˙ĺňń˙ ďî őŕđŕęňĺđčńňčęŕě: ńîăëŕńîâŕííîńňü ń îáůĺé ńňđŕňĺăčĺé č ń äîďóńęŕĺěűěč čçěĺíĺíč˙ěč âíĺříĺé ńđĺäű;

- âíóňđĺíí˙˙ ńáŕëŕíńčđîâŕííîńňü ńčńňĺěű ńňđŕňĺăč÷ĺńęčő íîđěŕňčâîâ;

- ďđčĺěëĺěîńňü çíŕ÷ĺíč˙ đčńęîâ, ńâ˙çŕííűő ń đĺŕëčçŕöčĺé ńňđŕňĺăčč;

- đĺçóëüňŕňčâíîńňü ńňđŕňĺăčč.

Ýňŕďű ôîđěčđîâŕíč˙ ôčíŕíńîâîé ńňđŕňĺăč ěîăóň áűňü äîďîëíĺíű čëč čçěĺíĺíű ń ó÷ĺňîě číäčâčäóŕëüíűő îńîáĺííîńňĺé ďđĺäďđč˙ňč˙, íî čő îáůŕ˙ ęîíöĺďöč˙ äîëćíŕ ńîőđŕí˙ňüń˙.

×ňî ęŕńŕĺňń˙ ńîäĺđćŕíč˙ ôčíŕíńîâîé ńňđŕňĺăčč ęîěěĺđ÷ĺńęîé îđăŕíčçŕöčč, îíŕ äîëćíŕ áűňü íŕďđŕâëĺíŕ íŕ äîńňčćĺíčč îńíîâíîé öĺëč: óâĺëč÷ĺíčĺ ďđčáűëč îđăŕíčçŕöčč, ŕ ňŕęćĺ îáĺńďĺ÷ĺíčĺ ďđĺäďđč˙ňč˙ äîńňŕňî÷íűě îáúĺěîě ôčíŕíńîâűő đĺńóđńîâ.

Ęŕę ďîęŕçŕëî ďđîâĺäĺííîĺ čńńëĺäîâŕíčĺ, ăëŕâíűĺ ńîńňŕâë˙ţůčĺ ńîäĺđćŕíč˙ ýęîíîěč÷ĺńęîé ńňđŕňĺăčč ńóňü ńëĺäóţůčĺ:

- ďĺđńďĺęňčâíîĺ č ňĺęóůĺĺ ďëŕíčđîâŕíčĺ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč; ńîăëŕńîâŕííîńňü óďđŕâëĺí÷ĺńęčő đĺřĺíčé ń ýęîíîěč÷ĺńęčěč âîçěîćíîńň˙ěč ďđĺäďđč˙ňč˙;

- ńîńđĺäîňî÷ĺíčĺ íŕ ęëţ÷ĺâűő číńňđóęöč˙ő ďđîčçâîäńňâĺííîé äĺ˙ňĺëüíîńňč; ó÷ĺň âíĺříčő ýęîíîěč÷ĺńęčő ôŕęňîđîâ, ęîíęóđĺíňíîé ôčíŕíńîâîýęîíîěč÷ĺńęîé ńđĺäű;

- óěĺíüřĺíčĺ äĺíĺćíűő đčńęîâ č ďđĺäîňâđŕůĺíčĺ áŕíęđîňńňâ;

- ýôôĺęňčâíîĺ ďđčâëĺ÷ĺíčĺ č čńďîëüçîâŕíčĺ çŕĺěíűő ńđĺäńňâ;

- âĺäĺíčĺ č îđăŕíčçŕöč˙ ó÷ĺňŕ äĺíĺćíűő ďîńňóďëĺíčé ôčđěű, ńîăëŕńíî ďđčí˙ňűő ńňŕíäŕđňîâ, íîđě č íîđěŕňčâîâ;

- ńčńňĺěŕňč÷ĺńęčé č âńĺńňîđîííčé ęîíňđîëü đŕáîňű ôčđěű č äđ.

Âűâîäű. Ňŕęčě îáđŕçîě, ôčíŕíńîâŕ˙ ńňđŕňĺăč˙ - ýňî îńíîâíŕ˙ ńîńňŕâë˙ţůŕ˙ óńďĺříî đŕçâčâŕţůĺéń˙ ęîěěĺđ÷ĺńęîé îđăŕíčçŕöčč. Îíŕ ˙âë˙ĺňń˙ ÷ŕńňüţ îáůĺé ńňđŕňĺăčč đŕçâčňč˙ ęîěďŕíčč č îęŕçűâŕĺň çíŕ÷čňĺëüíîĺ âîçäĺéńňâčĺ íŕ ĺĺ ôîđěčđîâŕíčĺ - ýňî âçŕčěîóâ˙çŕííűĺ ńîńňŕâë˙ţůčĺ îäíîé ńčńňĺěű. Ôčíŕíńîâî-ýęîíîěč÷ĺńęŕ˙ ńňđŕňĺăč˙ îđčĺíňčđîâŕíŕ íŕ äîńňčćĺíčĺ âĺäóůĺé öĺëč ęîěěĺđ÷ĺńęîé äĺ˙ňĺëüíîńňč ęîěďŕíčč: óâĺëč÷ĺíčĺ äîëč ďđčáűëč č îáĺńďĺ÷ĺíčĺ ĺĺ íĺîáőîäčěűě çŕďŕńîě äĺíĺćíűő đĺńóđńîâ.

Íŕó÷íŕ˙ íîâčçíŕ. Ďđîöĺńń ôîđěčđîâŕíč˙ č đĺŕëčçŕöčč ńňđŕňĺăčč ńîńňîčň čç ýňŕďîâ, ęŕćäűé čç ęîňîđűő âęëţ÷ŕĺň äĺňŕëčçčđîâŕííűé ŕíŕëčç ôŕęňîđîâ âíĺříĺé ńđĺäű, ó÷čňűâŕţňń˙ îńîáĺííîńňč âíóňđčôčđěĺííîăî óďđŕâëĺíč˙ ďđĺäďđč˙ňčĺě, ńîăëŕńîâŕííîńňü âńĺő ńîńňŕâë˙ţůčő íŕ ęŕćäîě čç ýňŕďîâ, ŕ ňŕęćĺ îöĺíčâŕĺňń˙ ńňĺďĺíü đčńęîâ, ńâ˙çŕííűő ń đĺŕëčçŕöčĺé ôčíŕíńîâîé ńňđŕňĺăčč.

Ěű ďîëŕăŕĺě, ÷ňî íŕčáîëĺĺ ĺěęî č ŕäĺęâŕňíî ńîäĺđćŕíčţ, îňíîńčňĺëüíî ěčńńčč č öĺëĺé îđăŕíčçŕöčč, ôčíŕíńîâóţ ńňđŕňĺăčţ, ěîćíî îďđĺäĺëčňü ęŕę ńčńňĺěó ôîđěčđîâŕíč˙ č âîďëîůĺíč˙ öĺëĺé îđăŕíčçŕöčč ďóňĺě ýôôĺęňčâíîăî âîâëĺ÷ĺíč˙ č čńďîëüçîâŕíč˙ čěĺţůčőń˙ č ďîňĺíöčŕëüíî äîńňóďíűő ôčíŕíńîâűő đĺńóđńîâ, ŕ ňŕęćĺ ńáŕëŕíńčđîâŕííîé ęîîđäčíŕöčč čő ďîňîęîâ íŕ îńíîâĺ ó÷ĺňŕ čçěĺíĺíčé ôŕęňîđîâ âíĺříĺé č âíóňđĺííĺé ńđĺäű.

Ďđč ýňîě, ń öĺëüţ áîëĺĺ ďëîňíîé óâ˙çęč ńňđŕňĺăč÷ĺńęčő îđčĺíňčđîâ đŕçâčňč˙ ęîěďŕíčč íĺîáőîäčěî äîďîëíčňü îńíîâíűĺ ýňŕďű ńňđŕňĺăčđîâŕíč˙ đ˙äîě ýňŕďíűő çŕäŕ÷, ďîçâîë˙ţůčő ëîăčńňč÷ĺńęč îďňčěčçčđîâŕňü ńđĺäíĺńđî÷íűĺ îđčĺíňčđű äĺ˙ňĺëüíîńňč ńóáúĺęňŕ ďđč đĺŕëčçŕöčč čě ďîđňôĺë˙ çŕęŕçîâ č ôîđěčđîâŕíč˙ ńîîňâĺňńňâóţůĺé ďđîăđŕěěű đŕçâčňč˙ (íŕ ńđĺäíĺńđî÷íóţ ďĺđńďĺęňčâó - îň ăîäŕ äî ňđĺő ëĺň), ŕ ňŕęćĺ ěŕđęĺňčíăîâóţ ďîëčňčęó ćčçíĺííîăî öčęëŕ äĺ˙ňĺëüíîńňč.

Ňŕęčě îáđŕçîě, ôčíŕíńîâŕ˙ ńňđŕňĺăč˙ đŕńńěŕňđčâŕĺňń˙ íŕěč ęŕę äîëăîńđî÷íűé ďëŕí äĺéńňâčé ęîěďŕíčč, ó÷čňűâŕţůčé âńĺâîçěîćíűĺ ňĺęóůčĺ č ďĺđńďĺęňčâíűĺ đčńęč č íŕďđŕâëĺííűé íŕ đŕçâčňčĺ ńîăëŕńíî îáůĺé ęîđďîđŕňčâíîé ěčńńčč. Ńáŕëŕíńčđîâŕííűé ďîäőîä ę ôîđěčđîâŕíčţ ôčíŕíńîâîé ńňđŕňĺăčč ďđĺäďîëŕăŕĺň ęëţ÷ĺâîé ŕęöĺíň íŕ óďđŕâëĺíčĺ č îöĺíęó ńčíňĺňč÷ĺńęčő ďîęŕçŕňĺëĺé äĺ˙ňĺëüíîńňč ęîěďŕíčč â äĺíĺćíîé ôîđěĺ č ń ó÷ĺňîě đîńňŕ ńňîčěîńňč â ďĺđńďĺęňčâĺ.

References

1. Blank I.A. Finansovyi menedzhment / I.A. Blank. Kiev: El'ga, Nika-Tsentr, 2017. – 556 s.

2. Naumov V.N. Strategicheskii marketing. Uchebnik dlya magistrantov / V.N. Naumov. – M.: INFRA-M, 2014. – 272 s.

3. Kuznetsov B.T. Strategicheskii menedzhment: Uchebnoe posobie / B.T. Kuznetsov.-M.: YuNITI, 2015. – 623 c.

4. Levchaev P.A. Finansovye resursy predpriyatiya: teoriya i metodologiya sistemnogo podkhoda / nauch. red. prof. P.V. Shichkin. – Saransk: Izd-vo Mordov. un-ta, 2002. – 104 s.

5. Levchaev P.A. Obespechenie stoimostnogo prirosta finansovykh resursov ekonomicheskikh sub''ektov v usloviyakh innovatsionnoi ekonomiki: teoriya i metodologiya issledovaniya.-Dissertatsiya na soiskanie uchenoi stepeni doktora ekonomicheskikh nauk / Orlovskii gosudarstvennyi tekhnicheskii universitet.-Orel, 2007

6. Levchaev P.A. Osobennosti myshleniya i nauchnogo poznaniya v sovremennom miroustroistve // Integratsiya obrazovaniya. – 2005. – ą 1/2. – S. 84-89.

7. Belashev V. Kak razrabotat' finansovuyu strategiyu. – Elektr. resurs. – Rezhim dostupa: https://www.fd.ru/articles/24458-kak-razrabotat-finansovuyu-strategiyu.

8. Korpan A. S. Finansovaya strategiya korporatsii: printsipy formirovaniya i osobennosti realizatsii / A. S. Korpan // Modelirovanie regional'noi ekonomiki: sb. nauk. trudov. — Ivano-Frankovsk : Plai, 2018. — ą 1. — S. 143-161.

9. Gradov A. P. Ekonomicheskaya strategiya firmy / A. P. Gradov; pod red. A. P. Gradova. — SPb. : Spets. literatura, 2015. — 589 s.

10. Aranchii V. I. Finansovaya strategiya v sisteme upravleniya finansami predpriyatiya / V. I. Aranchii, A. P. Zarya // Vestnik Poltavskoi gosudarstvennoi agrarnoi akademii. — 2017. — ą 2. — S. 156-159

|