|

Finance and Management

Reference:

Khokonov B.M.

Functional contradictions in the financial control system

// Finance and Management.

2021. ą 3.

P. 16-25.

DOI: 10.25136/2409-7802.2021.3.36405 URL: https://en.nbpublish.com/library_read_article.php?id=36405

Functional contradictions in the financial control system

Khokonov Beslan Mukhamedovich

Assistant, Department of Economics and Financial Law, North Caucasus Institute-Branch of the Russian Presidential Academy of National Economy and Public Administration.

357502, Russia, Stavropol'skii krai, g. Pyatigorsk, ul. Dunaevskogo, 5

|

khokonov07@mail.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-7802.2021.3.36405

Received:

06-09-2021

Published:

22-09-2021

Abstract:

The subject of this research is the functional contradictions of financial control that have developed between its key systemic goal and organizational forms of practical implementation. Currently, the management and organization of financial control do not correspond to the content of the control function of finance, the generally accepted interpretation of which is the orientation towards optimization of cost proportions of reproduction. In terms of formal all-encompassing systematicity of financial control, the dynamics of these cost proportions is not allocated by the existing organizational schemes, which is particularly evident in the unfolding processes of financialization of the economy. Such functional incompatibility is systemic in nature, and substantiates the need for fundamental changes in the content of financial control, which would ensure the return of finances to their initial control function. The goal of this research lies in outlining the priority vector of transformation of financial control. The results and scientific novelty of this work are presented in interpretation of the new content of financial control through integration with the formation of the fundamentals of digital economy, priority development of such cross-cutting technology as the distributed public registry blockchain. In conclusion, the author justifies the need of turning financial control into the internal immanent component of financial relations on the rigid background technology with automatic collection processes, recovery, analysis and storage of data.

Keywords:

financial control, financial relations, control function of finance, reproduction, financialization, investment structure, digital economy, distributed ledger, blockchain, National economy

Ôóíęöčîíŕëüíűĺ ŕńďĺęňű ôčíŕíńîâîăî ęîíňđîë˙ ńňŕíîâ˙ňń˙ âńĺ áîëĺĺ ŕęňóŕëüíűěč ďî ěĺđĺ đîńňŕ ôčíŕíńîâîé ńîńňŕâë˙ţůĺé ăëîáŕëüíîé č íŕöčîíŕëüíűő âîńďđîčçâîäńňâĺííűő ńčńňĺě. Óńčëčâŕĺňń˙ ďđîňčâîđĺ÷čĺ ěĺćäó ńóůĺńňâóţůĺé ňđŕęňîâęîé ôčíŕíńîâîăî ęîíňđîë˙ č ĺăî ńóňč ęŕę ëîăč÷ĺńęîăî âîďëîůĺíč˙ ęîíňđîëüíîé ôóíęöčč ôčíŕíńîâ.

Ńîăëŕńíî íŕčáîëĺĺ îáůčě ďîäőîäŕě ńđĺäč đîńńčéńęčő ó÷ĺíűő č ńďĺöčŕëčńňîâ, ńîâđĺěĺííűé ôčíŕíńîâűé ęîíňđîëü đŕńńěŕňđčâŕĺňń˙ ďđĺčěóůĺńňâĺííî ęŕę ęîěďëĺęń ďđîöĺńńîâ č îďĺđŕöčé, îńóůĺńňâë˙ĺěűő ń öĺëüţ ńîáëţäĺíč˙ âńĺő ňđĺáîâŕíčé ńóůĺńňâóţůĺăî çŕęîíîäŕňĺëüńňâŕ ďî ÷ŕńňč čńďîëíĺíč˙ ďđŕâčë č íîđě ôîđěčđîâŕíč˙ ôîíäîâ äĺíĺćíűő ńđĺäńňâ č äŕëüíĺéřĺăî čő čńďîëüçîâŕíč˙. Ăëŕâíîé ńčńňĺěíîé öĺëüţ đŕńńěŕňđčâŕĺěîăî ęîíňđîë˙ îďđĺäĺë˙ĺňń˙ íŕáëţäĺíčĺ č ŕíŕëčç ńîńňî˙íč˙ č čçěĺíĺíč˙ ńňîčěîńňíűő ďđîďîđöčé äâčćĺíč˙ âŕëîâîăî âíóňđĺííĺăî ďđîäóęňŕ (ÂÂĎ), číňĺăđčđóĺěűő â ďîňîęŕő ôčíŕíńîâűő đĺńóđńîâ. Îńîáî âŕćíűě ˙âë˙ĺňń˙ ęîíňđîëü çŕ ěŕęńčěŕëüíî âîçěîćíűě îáĺńďĺ÷ĺíčĺě ďîńňóďëĺíč˙ č ńňđîăčě öĺëĺâűě čńďîëüçîâŕíčĺě ôčíŕíńîâűő đĺńóđńîâ â ăîńóäŕđńňâĺííóţ áţäćĺňíóţ ńčńňĺěó č âíĺáţäćĺňíűĺ ôîíäű. Ňŕęčě îáđŕçîě, â öĺëîě ôčíŕíńîâűé ęîíňđîëü ďđĺäńňŕâë˙ĺň ńîáîé îńîáóţ ôîđěó đĺŕëčçŕöčč îńíîâíűő ôóíęöčé ôčíŕíńîâ ęŕę ńîńňŕâë˙ţůĺé óďđŕâëĺí÷ĺńęîăî ęîěďëĺęńŕ č îáĺńďĺ÷čâŕĺň číňĺđĺńű ăîńóäŕđńňâŕ č âńĺő ó÷ŕńňíčęîâ îáůĺńňâĺííîăî ďđîčçâîäńňâŕ.[1]

Âěĺńňĺ ń ňĺě ďđčçíŕĺňń˙ ôŕęň îňńóňńňâč˙ ĺäčíîé óďđŕâë˙ĺěîé ńčńňĺěű ôčíŕíńîâîăî ęîíňđîë˙ ďđč íŕëč÷čč ôóíęöčîíčđóţůčő îňäĺëüíűő îđăŕíîâ č ńňđóęňóđ. Íŕ ôîíĺ ýňîăî â đîńńčéńęîé ýęîíîěčęĺ ĺńňü ńóůĺńňâĺííűĺ ďîňĺđč ôčíŕíńîâűő đĺńóđńîâ ďî ďđč÷číŕě íčçęîé äčńöčďëčíű, íĺöĺëĺâîăî čńďîëüçîâŕíč˙, ěíîăî÷čńëĺííűő ěŕőčíŕöčé, ďđ˙ěîăî őčůĺíč˙, ŕęňčâíîăî âűâîçŕ ęŕďčňŕëŕ, ńóůĺńňâîâŕíč˙ ňĺíĺâîăî äĺíĺćíîăî îáîđîňŕ, ęîđđóďöčč č ň.ď. Ďîýňîěó ďđĺäëŕăŕĺňń˙ đŕçđŕáîňŕňü č ââĺńňč â äĺéńňâčĺ íîâóţ ĺäčíóţ ęîíöĺďöčţ ăîńóäŕđńňâĺííîăî ôčíŕíńîâîăî ęîíňđîë˙ Đîńńčéńęîé Ôĺäĺđŕöčč.

Îäíŕęî ńóůíîńňü ýňîé íîâîé ęîíöĺďöčč ńâîäčňń˙ ę óçęîěó ňđĺáîâŕíčţ íîâîé ęîîđäčíŕöčč ęîíňđîëčđóţůčő îđăŕíîâ, íĺ äîďóńęŕţůĺé äóáëčđîâŕíč˙ č ďîâűřŕţůĺé îňâĺňńňâĺííîńňü čńďîëíčňĺëĺé ďî ęîíęđĺňíűě îáúĺęňŕě ęîíňđîë˙. Ňŕęćĺ ďđĺäóńěŕňđčâŕĺňń˙ ââĺäĺíčĺ íîâűő íŕó÷íî-ěĺňîäč÷ĺńęčő ęđčňĺđčĺâ ďî îöĺíęĺ äĺ˙ňĺëüíîńňč ďđîâĺđ˙ţůčő, đŕçđŕáîňęŕ ĺäčíîăî óíčôčöčđîâŕííîăî ęîěďëĺęńŕ ńňŕíäŕđňîâ ęîíňđîë˙, îńâîĺíčĺ číôîđěŕöčîííî-ęîěěóíčęŕöčîííűő ňĺőíîëîăčé, îáĺńďĺ÷čâŕţůčő â ńîâîęóďíîńňč ďđĺîäîëĺíčĺ ďđîöĺńńŕ ďŕäĺíč˙ ýôôĺęňčâíîńňč áţäćĺňíűő đŕńőîäîâ, ďîâűřĺíčĺ ýôôĺęňčâíîńňč áîđüáű ń ęîđđóďöčĺé č ńóůĺńňâĺííîĺ îăđŕíč÷ĺíčĺ ňĺíĺâîé ńôĺđű ýęîíîěčęč. Âŕćíîé ńîńňŕâë˙ţůĺé ďđĺäëŕăŕĺěîé ęîíöĺďöčč äîëćíî ńňŕňü ó÷ŕńňčĺ îáůĺńňâĺííîńňč ń ó÷ĺňîě čńęëţ÷ĺíč˙ âîçěîćíîé ęîđđóěďčđîâŕííîńňč ďđĺäńňŕâčňĺëĺé.[3]

Ďî ńóňč äĺëŕ, ďîäîáíűĺ ďđĺäëîćĺíč˙ îňíîń˙ňń˙ ę íŕďđŕâëĺíčţ ŕäěčíčńňđŕňčâíîăî ńîâĺđřĺíńňâîâŕíč˙ ńóůĺńňâóţůĺăî ďđîöĺńńŕ. Íŕ íŕř âçăë˙ä, â äŕííîě âîďđîńĺ ăëŕâíŕ˙ ďđîáëĺěŕ ńîâĺđřĺíńňâîâŕíčĺě ńóůĺńňâóţůĺăî ňčďŕ ďîńđĺäńňâîě íîâűő ôîđě ęîîđäčíŕöčč č ňĺőíîëîăčé â ďđčíöčďĺ íĺ đĺřŕĺňń˙, ďîńęîëüęó đĺ÷ü čäĺň î ôóíęöčîíŕëüíîě ďđîňčâîđĺ÷čč âíóňđč ńčńňĺěű.

Đĺŕëüíîĺ óďđŕâëĺíčĺ ôčíŕíńîâűě ęîíňđîëĺě â íŕńňî˙ůĺĺ âđĺě˙ ńóůĺńňâĺííî đŕçîřëîńü ń ńîäĺđćŕíčĺě ęîíňđîëüíîé ôóíęöčč ôčíŕíńîâ, ďđŕęňč÷ĺńęč îáůĺďđčí˙ňîé ňđŕęňîâęîé ęîňîđîé ˙âë˙ĺňń˙ íŕďđŕâëĺííîńňü íŕ îďňčěčçŕöčţ ôčíŕíńîâűő ďđîďîđöčé íŕöčîíŕëüíîăî ýęîíîěč÷ĺńęîăî âîńďđîčçâîäńňâŕ. Ňĺě ńŕěűě îáĺńďĺ÷čâŕĺňń˙ îďîńđĺäńňâóţůĺĺ đĺăóëčđóţůĺĺ âëč˙íčĺ íŕ âńĺ ńňŕäčč ďđîčçâîäńňâŕ č čńďîëüçîâŕíč˙ ÂÂĎ. Ňŕęćĺ îíŕ đŕńńěŕňđčâŕĺňń˙ â ńâîĺé íŕďđŕâëĺííîńňč íŕ îăđŕíč÷ĺíč˙ đŕçâčňč˙ íĺôîđěŕëüíîé ýęîíîěčęč.  čňîăĺ ďîëó÷ŕĺňń˙, ÷ňî ęîíňđîëüíŕ˙ ôóíęöč˙ ôčíŕíńîâ ďî ńâîĺé ńóňč đŕńďđîńňđŕí˙ĺňń˙ íŕ âńĺ ńôĺđű ýęîíîěč÷ĺńęîé ćčçíĺäĺ˙ňĺëüíîńňč ńîâđĺěĺííîăî îáůĺńňâŕ č čěĺĺň ńëîćíóţ ěíîăîóđîâíĺâóţ č ěíîăîăđŕííóţ ďđčđîäó ďđč ěíîćĺńňâĺííîńňč ôîđě ńâîĺăî ďđî˙âëĺíč˙.[16]

öĺëîě ôóíęöčč ôčíŕíńîâ íĺîáőîäčěî â ńîâđĺěĺííűő óńëîâč˙ő đŕńńěŕňđčâŕňü ňŕęćĺ ÷ĺđĺç ďđčçěó đĺôîđěčđîâŕíč˙ č ěîäĺđíčçŕöčč ńóůĺńňâóţůĺé ńîöčŕëüíî-ýęîíîěč÷ĺńęîé ńčńňĺěű.  ňŕęîě ńëó÷ŕĺ íŕ ďĺđâűé ďëŕí âűőîäčň íĺďîńđĺäńňâĺííî ôčíŕíńîâűé ěĺőŕíčçě, ďîńđĺäńňâîě ęîňîđîăî ďđîčńőîäčň đĺŕëčçŕöč˙ îńíîâíűő ôóíęöčé ôčíŕíńîâ. Ńîîňâĺňńňâĺííî ńŕě ôčíŕíńîâűé ěĺőŕíčçě äîëćĺí číňĺăđčđîâŕňü ńóůĺńňâóţůčĺ îđăŕíčçŕöčîííűĺ ôîđěű ôčíŕíńîâűő îňíîřĺíčé â ńčńňĺěĺ âîńďđîčçâîäńňâĺííîăî ôîđěčđîâŕíč˙ č čńďîëüçîâŕíč˙ ôîíäîâ äĺíĺćíűő ńđĺäńňâ íŕ âńĺő óđîâí˙ő â ăîńóäŕđńňâĺííűő č íĺăîńóäŕđńňâĺííűő ńňđóęňóđŕő. Ďîýňîěó äë˙ äîńňčćĺíč˙ îňěĺ÷ĺííűő öĺëĺé đĺôîđěčđîâŕíč˙ěč ěîäĺđíčçŕöčč â ěŕęđîýęîíîěč÷ĺńęîě ěŕńřňŕáĺ íĺîáőîäčěŕ ňŕęčě ćĺ îáđŕçîě číňĺăđčđîâŕííŕ˙ ńčńňĺěŕ ôčíŕíńîâîăî ęîíňđîë˙.[15]

Îäíŕęî ęîíęđĺňíŕ˙ ńňđóęňóđčçŕöč˙ ďđîöĺńńîâ ôčíŕíńîâîăî ęîíňđîë˙ ďđŕęňč÷ĺńęč ńëîćčëŕńü ďî íŕďđŕâëĺíč˙ě ňđĺő îńíîâíűő âčäîâ (ăîńóäŕđńňâĺííűé, ěóíčöčďŕëüíűé č íĺăîńóäŕđńňâĺííűé), ŕ ôîđěŕëčçŕöč˙ – ďî âíĺříĺěó č âíóňđĺííĺěó ďđčíöčďŕě. Ńîîňâĺňńňâĺííî îáůĺăîńóäŕđńňâĺííŕ˙ ńîńňŕâë˙ţůŕ˙ đĺŕëčçóĺňń˙ íĺďîńđĺäńňâĺííî ôĺäĺđŕëüíűěč îđăŕíŕěč, ďđĺäńňŕâë˙ţůčěč čńďîëíčňĺëüíóţ âëŕńňü, ŕ âíóňđĺíí˙˙ – ăëŕâíűěč đŕńďîđ˙äčňĺë˙ěč áţäćĺňíűő ńđĺäńňâ č ăëŕâíűěč ŕäěčíčńňđŕňîđŕěč äîőîäîâ č čńňî÷íčęîâ čő ôčíŕíńčđîâŕíč˙.[14] Ěóíčöčďŕëüíűé ęîíňđîëü, â ńâîţ î÷ĺđĺäü, áóäó÷č ÷ŕńňüţ ďđîöĺńńîâ ěóíčöčďŕëüíîăî ńŕěîóďđŕâëĺíč˙, čěĺĺň ńâîčěč ďđčîđčňĺňŕěč îďňčěŕëüíîńňü č ýôôĺęňčâíîńňü â čńďîëüçîâŕíčč ôčíŕíńîâűő đĺńóđńîâ ń ďîçčöčé ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙ ňĺđđčňîđčé ďđč ńňđîăîě ńîáëţäĺíčč ňđĺáîâŕíčé ńóůĺńňâóţůĺăî çŕęîíîäŕňĺëüńňâŕ. Íĺăîńóäŕđńňâĺííűé ęîíňđîëü ďđĺäńňŕâë˙ĺň ńîáîé đĺŕëčçŕöčţ ôóíęöčé óďđŕâëĺíč˙ â ÷ŕńňč îđăŕíčçŕöčč č čńďîëíĺíč˙ ôčíŕíńîâîăî ďëŕíčđîâŕíč˙ ńîăëŕńíî íîđěŕě č ďđŕâčëŕě â öĺë˙ő ýôôĺęňčâíîńňč čńďîëüçîâŕíč˙ äĺíĺćíűő č ěŕňĺđčŕëüíűő đĺńóđńîâ.[8]

ďđŕęňč÷ĺńęîé ęëŕńńčôčęŕöčč âčäîâ ôčíŕíńîâîăî ęîíňđîë˙ íŕčáîëĺĺ đŕńďđîńňđŕíĺííűěč ńňŕëč ďîäőîäű ń ďîçčöčé ńóáúĺęňîâ (ăîńóäŕđńňâĺííűé, âĺäîěńňâĺííűé, âíóňđčőîç˙éńňâĺííűé, îáůĺńňâĺííűé, íĺçŕâčńčěűé), âđĺěĺíč ďđîâĺäĺíč˙ (ďđĺäâŕđčňĺëüíűé, ňĺęóůčé č ďîńëĺäóţůčé), őŕđŕęňĺđŕ âűďîëíĺíč˙ (îďĺđŕňčâíűé, ďëŕíîâűé č âíĺďëŕíîâűé), ěĺňîäîâ îńóůĺńňâëĺíč˙ (ďđîâĺđęč äîęóěĺíňîâ, ńîäĺđćŕíč˙ äĺ˙ňĺëüíîńňč č ęîěďĺňĺíöčé), íŕďđŕâëĺíčé (ęîíňđîëü çŕ öĺëĺâűě čńďîëüçîâŕíčĺě ńđĺäńňâ č ĺăî ýôôĺęňčâíîńňüţ), ňđĺáîâŕíčé îá˙çŕňĺëüíîńňč (îá˙çŕňĺëüíűĺ č číčöčŕňčâíűĺ), ńôĺđ äĺ˙ňĺëüíîńňč (áţäćĺňíűé, íŕëîăîâűé, âŕëţňíűé, ňŕěîćĺííűé č áŕíęîâńęčé).

Ňŕęčě îáđŕçîě, őîđîřî ďđîńěŕňđčâŕĺňń˙ îňńóňńňâčĺ ĺäčíîăî ďîäőîäŕ ďđč ôîđěŕëüíîé âńĺîőâŕňűâŕţůĺé ńčńňĺěíîńňč. Äĺëî â ňîě, ÷ňî äâčćĺíčĺ ńňîčěîńňíűő ďđîďîđöčé ÂÂĎ ďî ńâîĺé ńóňč íĺ đŕńęëŕäűâŕĺňń˙ ďî âűřĺďđčâĺäĺííűě îđăŕíčçŕöčîííűě ńőĺěŕě, ŕ ďđîňĺęŕĺň ďî âîńďđîčçâîäńňâĺííűě çŕęîíîěĺđíîńň˙ě. Íŕ íŕř âçăë˙ä, ýňî îńîáĺííî ˙đęî ďđî˙âë˙ĺňń˙ â đŕçâĺđíóâřčőń˙ ďđîöĺńńŕő ôčíŕíńčŕëčçŕöčč.

Ďđîáëĺěŕňčęŕ ôčíŕíńčŕëčçŕöčč ăëîáŕëüíîé č íŕöčîíŕëüíűő ýęîíîěčę, ęîíöĺíňđčđîâŕííî âűđŕćŕţůŕ˙ń˙ â ˙âíîě ďđčîđčňĺňĺ ęîěěĺđ÷ĺńęčő ôčíŕíńîâűő číňĺđĺńîâ íŕä âîńďđîčçâîäńňâĺííűěč č îáůĺńňâĺííűěč, ńňŕëŕ îńîáî ŕęňóŕëüíîé ďîńëĺ ěčđîâîăî ôčíŕíńîâîăî ęđčçčńŕ 2007-2009 ăă.[2] Čěĺííî ňîăäŕ áűë ďîäâĺđăíóň ńĺđüĺçíîěó ďĺđĺńěîňđó äîëăîâđĺěĺííűé čńňîđč÷ĺńęčé ďîńňóëŕň î áîëĺĺ âűńîęîé ýôôĺęňčâíîńňč đŕńďđĺäĺëĺíč˙ îăđŕíč÷ĺííűő đĺńóđńîâ íĺđĺăóëčđóĺěűěč ôčíŕíńîâűěč đűíęŕěč, ÷ĺě đĺăóëčđóĺěűěč ăîńóäŕđńňâîě.[9]

Ôčíŕíńčŕëčçŕöč˙ â áîëüřčíńňâĺ ńëó÷ŕĺâ đŕńńěŕňđčâŕĺňń˙ íŕďđ˙ěóţ ÷ĺđĺç ďđčçěó óńčëĺíč˙ đîëč ôčíŕíńîâîăî ńĺęňîđŕ â ďđîöĺńńŕő đŕńďđĺäĺëĺíč˙ č čńďîëüçîâŕíč˙ đĺńóđńîâ, â ňîě ÷čńëĺ ďîä âîçäĺéńňâčĺě ăĺňĺđîăĺííîńňč číâĺńňčöčîííîăî âűáîđŕ äîěîőîç˙éńňâ č őîç˙éńňâóţůčő ńóáúĺęňîâ â óńëîâč˙ő đŕńňóůĺăî íĺđŕâĺíńňâŕ â đŕńďđĺäĺëĺíčč îáůčő äîőîäîâ, çŕđŕáîňíűő ďëŕň č ďđčáűëĺé.  öĺëîě ôčíŕíńčŕëčçŕöčč˙ ďđĺäńňŕâë˙ĺňń˙ ęŕę ýęîíîěčęŕ, ăëŕâíîé îňëč÷čňĺëüíîé ÷ĺđňîé ęîňîđîé ˙âë˙ĺňń˙ ďđĺîáëŕäŕíčĺ ôčíŕíńîâűő ńäĺëîę âî âńĺő âíóňđĺííčő č âíĺříčő îňíîřĺíč˙ő. Çŕęîíîěĺđíűě ďîńëĺäńňâčĺě îňěĺ÷ĺííűő ďđčîđčňĺňîâ ńňŕíîâčňń˙ âűđŕćĺííŕ˙ ďîä÷číĺííîńňü đĺŕëüíîăî ńĺęňîđŕ íŕöčîíŕëüíîé ýęîíîěčęč ĺĺ ôčíŕíńîâîěó ńĺęňîđó.[7]

Čńőîäíî óęŕçŕííűĺ ďđîöĺńńű ńňŕëč đŕçâîđŕ÷čâŕňüń˙ âńëĺäńňâčĺ ďî˙âëĺíč˙ îďĺđĺćŕţůčő ňĺěďîâ đîńňŕ â ÷ŕńňč ńîâîęóďíűő îáúĺěîâ ôčíŕíńîâűő îďĺđŕöčé íŕ đűíęŕő îňíîńčňĺëüíî ňĺěďîâ đîńňŕ âŕëîâűő ďđîäóęňîâ â íŕöčîíŕëüíűő ýęîíîěčęŕő, ŕ ňŕęćĺ îňíîńčňĺëüíî ňĺěďîâ đîńňŕ ăëŕâíűő âîńďđîčçâîäńňâĺííűő číâĺńňčöčé – âëîćĺíčé â ýëĺěĺíňű îńíîâíîăî ęŕďčňŕëŕ.[10] Ďđč÷ĺě íŕčáîëĺĺ îńňđî ýňî čçíŕ÷ŕëüíî ďđî˙âë˙ëîńü íŕ đĺăčîíŕëüíîě č ěĺńňíîě óđîâí˙ő.[17]

Ýňč ďđîöĺńńű íŕáčđŕëč ńâîé ďîňĺíöčŕë çŕ äîńňŕňî÷íî äëčňĺëüíűé ďĺđčîä – ń âîńüěčäĺń˙ňűő ăîäîâ ďđîřëîăî ńňîëĺňč˙, ęîăäŕ ďî áîëüřčíńňâó đűíî÷íűő ýęîíîěčę ńňŕë íŕáëţäŕňüń˙ óńňîé÷čâűé đîńň ńáĺđĺćĺíčé ďî âńĺě ńĺęňîđŕě, îńîáĺííî â äîěîőîç˙éńňâŕő, çíŕ÷čňĺëüíŕ˙ ÷ŕńňü ęîňîđűő ęîíâĺđňčđîâŕëŕńü â ěíîăî÷čńëĺííűĺ âčäű öĺííűő áóěŕă, č äî ăëîáŕëüíîăî ôčíŕíńîâîăî ęđčçčńŕ 2007-2009 ăă. íŕřĺăî ńňîëĺňč˙. Çŕ ýňî âđĺě˙ ďđĺňĺđďĺëŕ ńóůĺńňâĺííűĺ čçěĺíĺíč˙ ńňđóęňóđŕ ěčđîâîé ýęîíîěčęč, â ęîňîđîé íŕđ˙äó ń îň÷ĺňëčâűě äîěčíčđîâŕíčĺě ôčíŕíńîâîăî ńĺęňîđŕ íŕä âńĺěč äđóăčěč ńĺăěĺíňŕěč, ěíîăîęđŕňíî óâĺëč÷čëŕńü îáůŕ˙ ńňîčěîńňü ôčíŕíńîâűő ŕęňčâîâ – ń 42 ňđëí. äîëë. ŃŘŔ â 1990 ăîäó äî 294 ňđëí. â 2015 ăîäó. Ďđč ýňîě â ăîäű ďîńëĺ ăëîáŕëüíîăî ôčíŕíńîâîăî ęđčçčńŕ îáúĺěű číâĺńňčöčé â îńíîâíîé ęŕďčňŕë đĺŕëüíîăî ńĺęňîđŕ â ĺćĺăîäíîě čń÷čńëĺíčč îńňŕâŕëčńü ďđŕęňč÷ĺńęč íĺčçěĺííűěč ďî íŕčáîëĺĺ đŕçâčňűě ýęîíîěčęŕě ŃŘŔ, Ĺâđîďĺéńęîăî ńîţçŕ, Âĺëčęîáđčňŕíčč č ßďîíčč, ŕ ęŕďčňŕëčçŕöč˙ ôîíäîâîăî đűíęŕ â ýňčő ćĺ ńňđŕíŕő âîçđîńëŕ ďî÷ňč âäâîĺ.[11]

Ďđčěĺ÷ŕňĺëüíî, ÷ňî ńîăëŕńíî âűđŕáîňŕííîěó ëčäĺđŕěč «äâŕäöŕňęč» â ŕďđĺëĺ 2009 ăîäŕ â Ëîíäîíĺ ďëŕíó ďî ďđĺîäîëĺíčţ ďîńëĺäńňâčé ăëîáŕëüíîăî ôčíŕíńîâîăî ęđčçčńŕ îńíîâíîĺ âíčěŕíčĺ äîëćíî áűëî áűňü ńęîíöĺíňđčđîâŕííűě íŕ âîďđîńŕő âîńńňŕíîâëĺíč˙ ôčíŕíńîâîé ńčńňĺěű ďđč óńëîâčč đĺôîđěčđîâŕíč˙ âńĺő ěĺćäóíŕđîäíűő ôčíŕíńîâűő číńňčňóňîâ, ďîîůđĺíčč ňîđăîâëč č číâĺńňčöčé äë˙ âîńńňŕíîâëĺíč˙ đîńňŕ č đŕáî÷čő ěĺńň. Îäíŕęî ńîăëŕńíî ďîńëĺäíĺěó ĺćĺăîäíîěó Äîęëŕäó î ňîđăîâëĺ č đŕçâčňčč ŢÍĘŇŔÄ, ňđčëëčîíű äîëëŕđîâ áűëč ďîňđŕ÷ĺíű íĺďîńđĺäńňâĺííî íŕ âîńńňŕíîâëĺíčĺ ôčíŕíńîâîé ńčńňĺěű áĺç ńĺđüĺçíîé ĺĺ đĺôîđěű.[5] Ňî ĺńňü, ďî ńóňč äĺëŕ, áűëŕ âíîâü âîńńîçäŕíŕ îńíîâŕ äë˙ âîńńňŕíîâëĺíč˙ ďđčîđčňĺňŕ ôčíŕíńîâűő ęîěďîíĺíňîâ â âîńďđîčçâîäńňâĺííîé ńňđóęňóđĺ ěčđîâîé ýęîíîěčęč.

ňŕęîě ęîíňĺęńňĺ äîńňŕňî÷íî îńíîâŕíčé äë˙ ňîăî, ÷ňîáű đŕńńěŕňđčâŕňü ôčíŕíńčŕëčçŕöčţ â ęŕ÷ĺńňâĺ îńíîâíîăî ęŕ÷ĺńňâî ńîâđĺěĺííîé ýęîíîěčęč, ęîňîđîĺ číňĺăđčđîâŕíî îňđŕćŕĺň ďĺđěŕíĺíňíîĺ ďĺđĺíŕęîďëĺíčĺ ęŕďčňŕëŕ â ńĺăěĺíňĺ đĺŕëüíîé ýęîíîěčęč č íîâűĺ âîçěîćíîńňč ăëîáŕëüíîăî ďĺđĺěĺůĺíč˙ ęŕďčňŕëîâ. Âűňĺęŕţůčé čç číňĺăđŕöčč äŕííűő ďđîöĺńńîâ ôčíŕíńîâűé äčęňŕň ďđĺäńňŕâë˙ĺňń˙ îďđĺäĺëĺííîé óăđîçîé äë˙ ěčđîâîé ýęîíîěčęč, âĺäóůĺé ę ĺĺ ęîëëŕďńó. Ďîýňîěó ďđĺäëŕăŕĺňń˙ óńčëĺíčĺ ęîíňđîë˙ â ôčíŕíńîâîé ńôĺđĺ.[13]

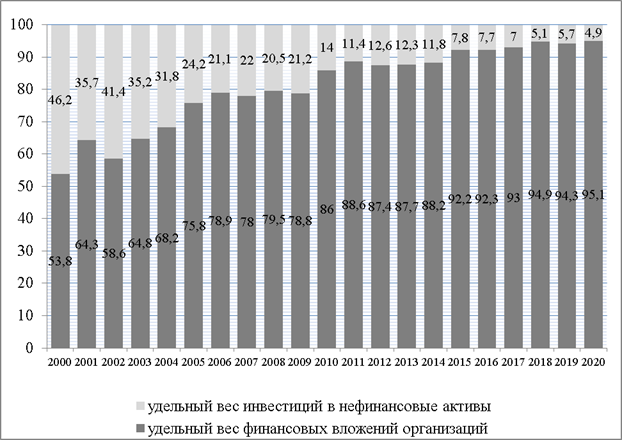

Ďđčěĺíčňĺëüíî ę đîńńčéńęîé ýęîíîěčęĺ őîđîřčě ďđčěĺđîě ďđîöĺńńîâ ôčíŕíńčŕëčçŕöčč ˙âë˙ĺňń˙ äčíŕěčęŕ ďîęŕçŕňĺëĺé ďî ńîîňíîřĺíčţ ôčíŕíńîâűő âëîćĺíčé č číâĺńňčöčé â íĺôčíŕíńîâűĺ ŕęňčâű (ńě. đčń. 1).

Đčńóíîę 1. Äčíŕěčęŕ ďîęŕçŕňĺëĺé óäĺëüíîăî âĺńŕ ôčíŕíńîâűő âëîćĺíčé îđăŕíčçŕöčé č îáúĺěîâ číâĺńňčöčé â íĺôčíŕíńîâűĺ ŕęňčâű â ĐÔ â 2000-2020 ăă., â ďđîöĺíňŕő (äčŕăđŕěěŕ đŕńń÷čňŕíŕ č ńîńňŕâëĺíŕ ŕâňîđîě ďî äŕííűě Ôĺäĺđŕëüíîé ńëóćáű ăîńóäŕđńňâĺííîé ńňŕňčńňčęč: URL: https://rosstat.gov.ru/investment_nonfinancial; https://rosstat.gov.ru/folder/14476 (äŕňŕ îáđŕůĺíč˙: 20.08.2021))

Ęŕę âčäíî čç äŕííűő đčńóíęŕ 1, çŕ đŕńńěŕňđčâŕĺěűé ďĺđčîä âđĺěĺíč äîë˙ číâĺńňčöčé â íĺôčíŕíńîâűĺ ŕęňčâű â đîńńčéńęîé íŕöčîíŕëüíîé ýęîíîěčęĺ ńćŕëŕńü ń óđîâí˙ ďî÷ňč â ďîëîâčíó ńîâîęóďíîăî ęîëč÷ĺńňâŕ ń ôčíŕíńîâűěč âëîćĺíč˙ěč äî ěĺíĺĺ ď˙ňč ďđîöĺíňîâ â ďđîřëîě ăîäó. Ďđč ýňîě, â ăîäű ďîńëĺ âîńńňŕíîâëĺíč˙ đîńńčéńęîé ýęîíîěčęč îň ďîńëĺäńňâčé ęđčçčńŕ 1998 ăîäŕ č äî ăëîáŕëüíîăî ôčíŕíńîâîăî ęđčçčńŕ 2007-2009 ăîäîâ äîë˙ číâĺńňčöčé â íĺôčíŕíńîâűĺ ŕęňčâű ńîęđŕňčëŕńü ďđčěĺđíî âäâîĺ – äî ď˙ňîé ÷ŕńňč îň ńîâîęóďíűő číâĺńňčöčé. Çŕňĺě ďîńëĺ ňîăî, ęŕę ýęîíîěčęŕ ńňŕëŕ âűőîäčňü čç ęđčçčńŕ/, ŕęňčâíî ńîęđŕňčëŕńü ĺůĺ ďî÷ňč âäâîĺ č ńňŕáčëčçčđîâŕëŕńü íŕ óđîâíĺ 11-12 ďđîöĺíňîâ. Ŕ â ďĺđčîä ďîńëĺ ńîáűňčé 2014 ăîäŕ îďóńňčëŕńü â äčŕďŕçîí 7-5 ďđîöĺíňîâ. Ňŕęčě îáđŕçîě, ďđîöĺńńű ôčíŕíńčŕëčçŕöčč ďđŕęňč÷ĺńęč ďîëíîńňüţ â íŕńňî˙ůĺĺ âđĺě˙ ęîíňđîëčđóţň číâĺńňčöčîííóţ ńôĺđó.

đŕěęŕő äŕííîé ńňŕňüč íĺ áóäĺě đŕńńěŕňđčâŕňü íĺäîńňŕňęč č ďđĺčěóůĺńňâŕ ôčíŕíńčŕëčçŕöčč ń ďîçčöčé âńĺăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙, ŕ ńîńđĺäîňî÷čě âíčěŕíčĺ íĺďîńđĺäńňâĺííî íŕ ôčíŕíńîâîě ęîíňđîëĺ. Ń ďîçčöčé óďđŕâëĺíč˙ ďîëó÷ŕĺňń˙ âĺńüěŕ ďđîňčâîđĺ÷čâŕ˙ ęŕđňčíŕ, â ęîňîđîé ôčíŕíńîâűé ęîíňđîëü â đŕěęŕő ńóůĺńňâóţůĺăî çŕęîíîäŕňĺëüńňâŕ ďđŕęňč÷ĺńęč ďîëíîńňüţ ńŕěîóńňđŕí˙ĺňń˙ îň ńŕěîé ăëŕâíîé ńâîĺé öĺëč – ďîääĺđćŕíč˙ ńňîčěîńňíűő ďđîďîđöčé â âîńďđîčçâîäńňâĺ ÂÂĎ.

Ń îäíîé ńňîđîíű, ôóíęöčîíŕëüíî ôčíŕíńîâűé ęîíňđîëü, ęŕę đŕíĺĺ áűëî îňěĺ÷ĺíî, ďî îđăŕíčçŕöčîííîé ńňđóęňóđĺ č ńîâîęóďíîńňč âčäîâ č ôîđě îőâŕňűâŕĺň ďî÷ňč âńĺ íŕďđŕâëĺíč˙ đŕçâčňč˙ ôčíŕíńîâ č ôčíŕíńîâűő îňíîřĺíčé. Ń äđóăîé ńňîđîíű, ýňŕ ćĺ ńóůĺńňâóţůŕ˙ ńčńňĺěŕ îęŕçűâŕĺňń˙ âĺńüěŕ îăđŕíč÷ĺííîé ďî ńâîĺěó îőâŕňó, ďđĺćäĺ âńĺăî ďî ŕäěčíčńňđŕňčâíîé ôóíęöčîíŕëüíîńňč. Ďî ńóňč äĺëŕ, ęŕę ńëĺäóĺň čç ďîńëĺäńňâčé ôčíŕíńčŕëčçŕöčč, ňđĺáóĺňń˙ ďđŕęňč÷ĺńęč ńďëîříîé ôčíŕíńîâűé ęîíňđîëü, ŕ íŕ ďđŕęňčęĺ îđăŕíčçŕöč˙ ďđîâĺđîę îăđŕíč÷ĺííŕ˙ č čńęëţ÷čňĺëüíî âűáîđî÷íŕ˙. Ýňŕ ôóíęöčîíŕëüíŕ˙ íĺńîâěĺńňčěîńňü, íŕ íŕř âçăë˙ä, â íŕńňî˙ůĺĺ âđĺě˙ ďđčîáđĺëŕ ńčńňĺěíűé őŕđŕęňĺđ č ďîňđĺáóţňń˙ ęŕđäčíŕëüíűĺ čçěĺíĺíč˙ íŕ óđîâíĺ ńîäĺđćŕíč˙ ôčíŕíńîâîăî ęîíňđîë˙, ÷ňî äîëćíî îáĺńďĺ÷čňü, â ňîě ÷čńëĺ, č âîçâđŕň ôčíŕíńîâ ę čő čńőîäíîé ęîíňđîëüíîé ôóíęöčč.

Ďđč řčđîęîě ó÷ŕńňčč â ôčíŕíńîâűő ďđîöĺńńŕő, ôčíŕíńîâűé ęîíňđîëü ďđĺčěóůĺńňâĺííî ďđĺâđŕňčëń˙ â ńîâîęóďíîńňü ŕäěčíčńňđŕňčâíűő č ţđčäč÷ĺńęčő číńňđóěĺíňîâ. Č ôóíęöčîíčđóţň ýňč číńňđóěĺíňű ďđĺčěóůĺńňâĺííî âíĺ îńíîâíîăî âîńďđîčçâîäńňâĺííîăî ďđîńňđŕíńňâŕ đŕçâčňč˙ ńŕěčő ôčíŕíńîâűő îňíîřĺíčé. Ýňî ăëŕâíîĺ ńčńňĺěíîĺ ďđîňčâîđĺ÷čĺ ńîâđĺěĺííîăî ôčíŕíńîâîăî ęîíňđîë˙. Ďđĺîäîëĺňü ĺăî âîçěîćíî ďóňĺě ĺůĺ áîëĺĺ řčđîęîăî č âńĺîáůĺăî đŕńďđîńňđŕíĺíč˙ ôčíŕíńîâîăî ęîíňđîë˙ č ďđĺâđŕůĺíč˙ ĺăî â íĺîáőîäčěűé ęîěďîíĺíň âńĺő áĺç čńęëţ÷ĺíč˙ ôčíŕíńîâűő îňíîřĺíčé. Ňŕęîé âűâîä ďđĺäďîëŕăŕĺň č íîâűé ýňŕď â đŕçâčňčč ńîäĺđćŕíč˙ ôčíŕíńîâîăî ęîíňđîë˙, č ôîđěčđîâŕíčĺ íîâîé ńčńňĺěű ĺăî óďđŕâëĺíč˙.

Îńíîâíîé ďđĺäďîńűëęîé đĺŕëüíîńňč ôîđěčđîâŕíč˙ íîâîăî ńîäĺđćŕíč˙ ôčíŕíńîâîăî ęîíňđîë˙ ˙âë˙ĺňń˙ öčôđîâčçŕöč˙ íŕöčîíŕëüíîé ýęîíîěčęč. Ń îäíîé ńňîđîíű, ýňî íĺčçáĺćíî, ęŕę îňěĺ÷ŕţň ó÷ĺíűĺ č ńďĺöčŕëčńňű, ďî ďđč÷číŕě ňîăî, ÷ňî đŕçâĺđňűâŕţůŕ˙ń˙ öčôđîâčçŕöč˙ îáúĺęňčâíî ěĺí˙ĺň č đĺîđăŕíčçóĺň âîîáůĺ âńĺ ńóůĺńňâóţůčĺ íűíĺ ýęîíîěč÷ĺńęčĺ îňíîřĺíč˙, ńóůĺńňâĺííî ďđĺîáđŕçóĺň îáđŕç ćčçíč ëţäĺé, â ňîě ÷čńëĺ â ńôĺđĺ ďîňđĺáčňĺëüńęčő ďđĺäďî÷ňĺíčé č ďîâĺäĺí÷ĺńęčő îńîáĺííîńňĺé â őîç˙éńňâĺííîé ńôĺđĺ.[20] Ęđîěĺ ňîăî, ăëóáîęčĺ čçěĺíĺíč˙ îćčäŕţňń˙ â îáůĺě ďđîńňđŕíńňâĺ ćčçíč č ýęîíîěčęč ďîńđĺäńňâîě óěíîé číôđŕńňđóęňóđű, ďđĺîáđŕçóţůĺé ăîđîäŕ č ńĺëüńęóţ ěĺńňíîńňü. Íî óńčëčňń˙ íŕăđóçęŕ íŕ ôčíŕíńîâűĺ îňíîřĺíč˙, ďîńęîëüęó ďîňđĺáóĺňń˙ íîâűé óđîâĺíü ńîöčŕëüíîé çŕůčňű â ńâ˙çč ń óňđŕňîé ěíîćĺńňâŕ đŕáî÷čő ěĺńň č ńîîňâĺňńňâóţůčő čńňî÷íčęîâ äîőîäîâ.[4]

Ňŕęčě îáđŕçîě, íîâîĺ ńîäĺđćŕíčĺ ôčíŕíńîâűő îňíîřĺíčé číňĺăđčđîâŕíî ń ôîđěčđîâŕíčĺě îńíîâ öčôđîâîé ýęîíîěčęč, â ďđîöĺńńĺ ÷ĺăî âŕćíĺéřŕ˙ đîëü îňâîäčňń˙ öčôđîâűě ňĺőíîëîăč˙ě ďđîčçâîäńňâŕ ňîâŕđîâ č ďđĺäîńňŕâëĺíč˙ óńëóă, áŕçčđóţůčőń˙ íŕ ďîčńęĺ, ńáîđĺ, îáđŕáîňęĺ, ŕíŕëčçĺ, őđŕíĺíčč č ďĺđĺäŕ÷ĺ íĺîăđŕíč÷ĺííűő ěŕńńčâîâ äŕííűő ďî ęŕíŕëŕě ńĺňĺâűő ďđîńňđŕíńňâ â ýëĺęňđîííîě âčäĺ. Ďđč ýňîě ďđčîđčňĺň îňäŕĺňń˙ ňŕęîé ńęâîçíîé öčôđîâîé ňĺőíîëîăčč ęŕę đŕńďđĺäĺëĺííűé đĺĺńňđ.[19]

Ëţáŕ˙ öčôđîâŕ˙ ýęîíîěčęŕ, ęđîěĺ âńĺăî ďđî÷ĺăî, ˙âë˙ĺňń˙ îáúĺęňîě ěĺćäčńöčďëčíŕđíîăî ďîäőîäŕ, â ęîňîđîě íĺîáőîäčěî ńčíňĺçčđîâŕňü ęŕę ěĺňîäű îáůĺăî ďîëčňčęî-ýęîíîěč÷ĺńęîăî ďîäőîäŕ, ňŕę č áîëĺĺ ęîíęđĺňíűő äčńöčďëčí â öĺë˙ő číňĺăđŕöčč č ńčńňĺěíîăî ńî÷ĺňŕíč˙ ýęîíîěč÷ĺńęčő číňĺđĺńîâ ó÷ŕńňíčęîâ őîç˙éńňâĺííűő ďđîöĺńńîâ.[18] Ýňî âĺńüěŕ ďđčíöčďčŕëüíűé ěîěĺíň č íĺďîńđĺäńňâĺííî äë˙ ôčíŕíńîâîăî ęîíňđîë˙.

Âîîáůĺ â ôčíŕíńîâîé ńôĺđĺ íŕčáîëĺĺ ýôôĺęňčâíî đŕçâčâŕţůčěń˙ â ęŕ÷ĺńňâĺ îńíîâíîé ňĺőíîëîăčč îęŕçŕëń˙ ňŕę íŕçűâŕĺěűé öčôđîâîé đĺĺńňđ îáůĺăî ďîëüçîâŕíč˙. Ĺăî ďđĺčěóůĺńňâŕ çŕęëţ÷ŕţňń˙ â ńŕěîóďđŕâë˙ĺěîé îäíîđŕíăîâîé ńĺňč číňĺăđčđîâŕííűő đŕńďđĺäĺëĺííűő óçëîâ, ęîňîđŕ˙ čěĺĺň ôóíęöčîíŕëüíóţ âîçěîćíîńňü ďîńňî˙ííîé çŕďčńč čńňîđčč ňđŕíçŕęöčé, čő íŕęîďëĺíč˙ č îňęđűňîăî äîńňóďŕ äë˙ ńŕěčő ó÷ŕńňíčęîâ ôčíŕíńîâűő îňíîřĺíčé. Ýňŕ ňĺőíîëîăč˙ ďîëó÷čëŕ íŕçâŕíčĺ áëîę÷ĺéíŕ, ďîńęîëüęó ďîńëĺäîâŕňĺëüíîńňü öĺďĺé čç áëîęîâ îáĺńďĺ÷čâŕëŕ ńîîňâĺňńňâóţůčé ńâ˙çíűé ńďčńîę č őđŕíĺíčĺ ĺăî ęîďčé íŕ ěíîćĺńňâĺ ęîěďüţňĺđîâ â íĺçŕâčńčěîé ęîěáčíŕöčč.

Ďîńëĺäíĺĺ ďđĺäńňŕâë˙ĺň ńîáîé îńîáóţ ňĺőíîëîăč÷ĺńęóţ îńíîâó äë˙ ňđŕíńôîđěŕöčč ńîäĺđćŕíč˙ ôčíŕíńîâîăî ęîíňđîë˙, ňŕę ęŕę îáĺńďĺ÷čâŕĺň âîçěîćíîńňč čńęëţ÷čňĺëüíîăî äîáŕâëĺíč˙ íîâűő çŕďčńĺé î ôčíŕíńîâűő ńäĺëęŕő ďđč íĺâîçěîćíîńňč čçěĺíĺíč˙ óćĺ çŕďčńŕííűő â ďđĺäřĺńňâóţůčő áëîęŕő, äîďîëíčňĺëüíî çŕůčůĺííűő ňĺőíîëîăč˙ěč ęđčďňîăđŕôčč č ę ęîňîđűě îáĺńďĺ÷čâŕĺňń˙ îňęđűňűé äîńňóď ó÷ŕńňíčęîâ.[6]

Ďđîđűâíóţ çíŕ÷čěîńňü áëîę÷ĺéíŕ â ńôĺđĺ ďëŕňĺćĺé, đŕń÷ĺňîâ č îáńëóćčâŕíč˙ ęëčĺíňîâ, âűâîä˙ůĺăî âńţ áŕíęîâńęóţ ńčńňĺěó íŕ íîâűé óđîâĺíü ďîńđĺäńňâîě ôîđěčđîâŕíč˙ áîëüřîăî ęîëč÷ĺńňâŕ çŕęđűňűő č ăčáđčäíűő ńĺňĺé ń ýôôĺęňčâíűě ěĺőŕíčçěîě öčôđîâîăî óďđŕâëĺíč˙, ďîä÷ĺđęčâŕëč ńďĺöčŕëčńňű Áŕíęŕ Đîńńčč ĺůĺ íĺńęîëüęî ëĺň íŕçŕä. Ďîńëĺäîâŕâřčé çŕňĺě áóě đŕçđŕáîňîę č çŕďóńęŕ ňŕęčő ňĺőíîëîăč÷ĺńęčő ďëŕňôîđě ęŕę ěŕńňĺđ÷ĺéí, ěŕđęĺňďëĺéń, ńčńňĺěŕ áűńňđűő ďëŕňĺćĺé č ň. ď. ďîëíîńňüţ ďîäňâĺđäčëč îňěĺ÷ĺííűé ďîäőîä. Ŕ ń ďîçčöčč đŕńńěŕňđčâŕĺěîé íŕěč ďđîáëĺěű ńëĺäóĺň îńîáîĺ âíčěŕíčĺ óäĺëčňü íŕ ňŕęčĺ ďŕđŕěĺňđű đŕńďđĺäĺëĺííîăî đĺĺńňđŕ, ęîňîđűĺ áŕçčđóţňń˙ íŕ âńĺîáůĺě č ŕáńîëţňíîě ęîíňđîëĺ íŕä âńĺěč äĺéńňâč˙ěč ó÷ŕńňíčęîâ ńäĺëîę â ńîîňâĺňńňâóţůĺě ôčíŕíńîâîě ďđîńňđŕíńňâĺ.[12]

öĺëîě, ďî-íŕřĺěó ěíĺíčţ, ďđč ďđî÷čő đŕâíűő óńëîâč˙ő, ďî ěĺđĺ ďđîăđĺńńŕ öčôđîâűő ňĺőíîëîăčé, âî-ďĺđâűő, ńëĺäóĺň îćčäŕňü â ęđŕňęîńđî÷íîě ďĺđčîäĺ ńóůĺńňâĺííűő ďĺđĺěĺí â ńîöčŕëüíî-ýęîíîěč÷ĺńęîě đŕçâčňčč ďî ďđč÷číŕě čçěĺíĺíčé â ýôôĺęňčâíîńňč čńďîëüçîâŕíč˙ îăđŕíč÷ĺííűő ďđîčçâîäńňâĺííűő đĺńóđńîâ â őîç˙éńňâĺííűő ďđîöĺńńŕő č ďîňđĺáčňĺëüńęîě ďîâĺäĺíčč ăđŕćäŕí č îáůĺńňâŕ. Âî-âňîđűő, â íŕńňî˙ůĺĺ âđĺě˙ íŕáëţäŕţňń˙ ęŕđäčŕëüíűĺ čçěĺíĺíč˙ â ďđîöĺńńŕő ôóíęöčîíčđîâŕíč˙ ôčíŕíńîâűő đűíęîâ íŕ ăëîáŕëüíîě, íŕöčîíŕëüíîě č ěĺńňíîě óđîâí˙ő. Ýňî ďîńëĺäîâŕňĺëüíî âĺäĺň ę íîâűě ďđčíöčďŕě â ôîđěčđîâŕíčč č ńőĺěŕő äâčćĺíč˙ ďîňîęîâ îăđŕíč÷ĺííűő đĺńóđńîâ, ÷ňî ňđĺáóĺň íŕó÷íűő đŕçđŕáîňîę íîâűő ńňđŕňĺăčé đŕçâčňč˙ íŕ áŕçĺ ďđčîđčňĺňíîăî čńďîëüçîâŕíč˙ ňĺőíîëîăčé áëîę÷ĺéíŕ. Â-ňđĺňüčő, äŕííűĺ ňĺőíîëîăčč đŕńďđĺäĺëĺííîăî đĺĺńňđŕ â ńčëó čő ďîňĺíöčŕëŕ č ďđĺčěóůĺńňâ äîëćíű ńňŕňü ńňĺđćíĺě ňđŕíńôîđěŕöčč ńîäĺđćŕíč˙ ôčíŕíńîâîăî ęîíňđîë˙, áĺç ęîňîđîé áóäĺň ďîňĺđ˙íŕ ĺăî ýôôĺęňčâíîńňü č îí ďđĺâđŕňčňń˙ â ńäĺđćčâŕţůóţ đŕçâčňčĺ ďđĺäďîńűëęó, ńňŕíĺň ńčńňĺěîé íĺ ńîîňâĺňńňâóţůĺé ăđ˙äóůčě âűçîâŕě. Ôóíęöčč ęîíňđîë˙ íŕä ńňîčěîńňíűěč ďđîďîđöč˙ěč âîńďđîčçâîäńňâŕ îęŕćóňń˙ îđăŕíčçŕöčîííî íĺâîçěîćíűěč, č ýňî ôóíęöčîíŕëüíîĺ ďđîňčâîđĺ÷čĺ ńňŕíĺň îęîí÷ŕňĺëüíî ăóáčňĺëüíűě äë˙ âńĺé ńčńňĺěű ôčíŕíńîâîăî ęîíňđîë˙.

Ďîýňîěó ăëŕâíîĺ âíčěŕíčĺ ńĺé÷ŕń íĺîáőîäčěî ńîńđĺäîňî÷čňü íŕ ďîňĺíöčŕëüíîé ďĺđńďĺęňčâĺ âîçěîćíîăî ďđĺâđŕůĺíč˙ ôčíŕíńîâîăî ęîíňđîë˙ âî âíóňđĺííţţ čěěŕíĺíňíóţ ńîńňŕâë˙ţůóţ âńĺé ńîâîęóďíîńňč ôčíŕíńîâűő îňíîřĺíčé íŕ ćĺńňęîé ňĺőíîëîăč÷ĺńęîé îńíîâĺ ń ŕâňîěŕňč÷ĺńęčěč ďđîöĺńńŕěč ńáîđŕ, îáđŕáîňęč, ŕíŕëčçŕ č őđŕíĺíč˙ číôîđěŕöčč. Ńîîňâĺňńňâĺííî ďđîńňđŕíńňâî ôčíŕíńîâűő îňíîřĺíčé ďîëó÷čň íîâűĺ ňĺőíîëîăč÷ĺńęčĺ, îđăŕíčçŕöčîííűĺ č óďđŕâëĺí÷ĺńęčĺ ďŕđŕěĺňđű, îáĺńďĺ÷čâŕţůčĺ âńĺîáůíîńňü č ďĺđěŕíĺíňíîńňü ôčíŕíńîâîăî ęîíňđîë˙ âî âńĺé ďîëíîňĺ ĺăî ôóíęöčîíŕëüíîńňč ń čńęëţ÷ĺíčĺě íűíĺ ńóůĺńňâóţůčő ńčńňĺěíűő ďđîňčâîđĺ÷čé.

References

1. Akhunova E. A. Teoreticheskie podkhody k opredeleniyu ponyatiya «finansovyi kontrol'» // Problemy sovremennoi nauki i obrazovaniya.-2016.-ą 21 (63).-S. 53-55.

2. Bulgakova A. V., Denikaeva R. N. Finansovoe proiskhozhdenie mirovogo krizisa: ego posledstviya i «uroki» // Ekonomika i upravlenie: problemy, resheniya.– 2016.– T.2.– ą4.– S.39-44.

3. Volkova O. A., Shcheglov V. Yu., Skvortsov A. O. Problemy finansovogo kontrolya v Rossiiskoi Federatsii // Vestnik Penzenskogo gosudarstvennogo universiteta.-2021.-ą 1.-S. 39-41.

4. Goncharenko L. P., Sybachin S. A. Tsifrovizatsiya natsional'noi ekonomiki // Vestnik universiteta.-2019.-ą 8.-S. 32-38.

5. Doklad o torgovle i razvitii za 2020 god. Ot global'noi pandemii k protsvetaniyu dlya vsekh: ne dopustit' eshche odnogo poteryannogo desyatiletiya. Obzor. URL: https://unctad.org/system/files/official-document/tdr2020overview_ru.pdf (data obrashcheniya: 25.08.2021).

6. Dyudikova E. I. Blokchein v natsional'noi platezhnoi sisteme: sushchnost', ponyatie i varianty ispol'zovaniya // Innovatsionnoe razvitie ekonomiki.-2016.-ą4(34).-S.139-149.

7. Karaev A. K. Vliyanie finansializatsii i neravenstva raspredeleniya dokhodov na rost ekonomiki, investitsionnye protsessy i innovatsii // Ekonomika. Nalogi. Pravo.-2018.-ą 11 (6).-S. 57-68.

8. Kireeva V. V. Negosudarstvennyi finansovyi kontrol': ponyatie, vidy // Molodoi uchenyi.-2016.-ą 11 (115).-S. 1303-1305.

9. Kiyutsevskaya A., Trunin P. Evolyutsiya global'nogo regulirovaniya: usvoeny li uroki mirovogo finansovo-ekonomicheskogo krizisa? // Ekonomicheskoe razvitie Rossii.– 2016.– T.23.– ą9. – S.48-53.

10. Misanova I. N. K voprosu o finansovykh aspektakh v evolyutsii ekonomicheskikh krizisov // Finansovaya ekonomika.– 2017.– ą2.– S.47-52.

11. Paunovich I. Problemy reformy upravleniya global'noi ekonomikoi // Den'gi i kredit.– 2016.– ą2.– S.12-23.

12. Razvitie tekhnologii raspredelennykh reestrov. Doklad dlya obshchestvennykh konsul'tatsii.-M.: Tsentral'nyi bank Rossiiskoi Federatsii, 2017.-16 s.

13. Rodina G. A. Sovremennaya finansializatsiya kak novoe kachestvo ekonomiki // Sotsial'no-politicheskie issledovaniya.-2019.-ą 3.-URL: https://spi.yspu.org/wp-content/uploads/sites/22/2021/04/2019-%E2%84%963.pdf (data obrashcheniya: 20.08.2021).

14. Rozhkova E., Abramovskikh L. Gosudarstvennyi finansovyi kontrol'.– Krasnoyarsk, izd-vo SFU, 2012.-120 s.

15. Samarukha V. I. Rol' finansov v modernizatsii ekonomiki strany // Baikal Research Journal.-2014.-ą 6.-DOI//dx.doi.org/10.17150/2072-0904.2014.5(6).17

16. Sergeev L. I. Protivorechiya kontrol'noi funktsii finansov // Ekonomicheskaya nauka sovremennoi Rossii.-2011.-ą 4 (55).-S. 51-59.

17. Tatuev A. A. Finansovaya diagnostika otraslevogo razvitiya v regione // Nauchnye trudy Vol'nogo ekonomicheskogo obshchestva Rossii.-2008.-T. 103.-S. 352-363.

18. Frolov V. G., Kaminchenko D. I. Primenenie metodov politiko-ekonomicheskogo analiza v tselyakh provedeniya rezul'tativnoi soglasovannoi promyshlennoi politiki v usloviyakh tsifrovoi ekonomiki // Ekonomika, predprinimatel'stvo i pravo.-2019.-Tom 9.-ą 4.-S. 289-300.

19. Chto takoe tsifrovaya ekonomika? Trendy, kompetentsii, izmerenie: dokl. k XX Apr. mezhdunar. nauch. konf. po problemam razvitiya ekonomiki i obshchestva, Moskva, 9-12 apr. 2019 g. / G. I. Abdrakhmanova, K. O. Vishnevskii, L. M. Gokhberg i dr.; nauch. red. L. M. Gokhberg; Nats. issled. un-t «Vysshaya shkola ekonomiki».-M.: Izd. dom Vysshei shkoly ekonomiki, 2019.-82 s.

20. Shuiskii V. P. Tsifrovizatsiya ekonomiki Rossii: Dostizheniya i perspektivy // Vestnik Instituta ekonomiki RAN.-2020.-ą 6.-S. 158-169.

|