|

Finance and Management

Reference:

Matveeva E.V., Latkin A.P.

Approbation of comprehensive methodology for assessing the involvement of business structures in the corporate social responsibility

// Finance and Management.

2021. ą 1.

P. 34-48.

DOI: 10.25136/2409-7802.2021.1.35411 URL: https://en.nbpublish.com/library_read_article.php?id=35411

Approbation of comprehensive methodology for assessing the involvement of business structures in the corporate social responsibility

Matveeva Elena Vladimirovna

Senior Educator, the department of World Economics, Far Eastern Federal University

690902, Russia, Primorskii krai, g. Vladivostok, ostrov Russkii, p. Ayaks, korp.22 G, aud. 317

|

matveeva.ev@dvfu.ru

|

|

|

Other publications by this author

|

|

|

Latkin Aleksandr Pavlovich

Doctor of Economics

Professor, the department of Economics and Management, Vladivostok State University of Economics and Service

690014, Russia, Primorskii krai, g. Vladivostok, ul. Gogolya, 41, aud. 1607

|

|

aleksandr.latkinp@vvsu.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-7802.2021.1.35411

Received:

29-03-2021

Published:

05-04-2021

Abstract:

The subject of this research is the assessment of management relations developed as a result of involvement of fishing industry enterprises in the corporate social responsibility. The object of this research is the processes of formation of corporate social responsibility in the fishing industry business as a sector promoting national interests. This article tests the original complex methodology for assessing the involvement of business structures in the corporate social responsibility based on calculation of the integrated index. Special attention is given to calculation of the index, which consists of the system of quantitative and qualitative elements of the corporate social responsibility of the business structure, as well as to the choice and justification of measures for implementation of these elements into the individual profile of the corporate social responsibility of the business structure for subsequent comparative analysis. Leaning on the approaches existing in the world scientific literature towards the concept of corporate social responsibility, the author identifies the need for definition and assessment of such indicator as the involvement of business structures in the corporate social responsibility. The author proposes to calculate this indicator according to the algorithm of methodology that takes into consideration the elements of corporate social responsibility determined on the basis of actions on the development of internal and external environment of the company. Approbation of methodology on the example of fishing industry business structures can serve as the foundation for comparative analysis of business structures of various sectors in the regions, taking into account their impact upon the regional development for determination of feasibility of state support and development of the unified structure of corporate social reporting.

Keywords:

corporate social responsibility, corporate citizenship, entrepreneurship, human capital, rating score, assessment methodology, involvement, fishing industry, corporate social reporting, social investments

Ňĺěŕ ęîđďîđŕňčâíîé ńîöčŕëüíîé îňâĺňńňâĺííîńňč ˙âë˙ĺňń˙ ďđĺäěĺňîě čńńëĺäîâŕíčé ěíîăčő ŕâňîđîâ, ďđč ýňîě đîńň ÷čńëŕ ďóáëčęŕöčé, ďîńâ˙ůĺííűő číńňčňóňó ĘŃÎ, ďđîăđĺńńčđóĺň â ďîńëĺäíčĺ äâŕ äĺń˙ňčëĺňč˙.

Ôóíäŕěĺíňŕëüíűĺ îńíîâű ňĺîđčč ĘŃÎ çŕëîćčëč ňŕęčĺ ŕâňîđű ęŕę Ă. Áîóĺí, Ę. Äĺâčń, Đ. Áëîěńňđîě, Äć. Ěŕęăóčđ, Ń. Ńĺňč, Ŕ. Ęýđîëë.  ňĺ÷ĺíčĺ âđĺěĺíč ěĺí˙ëčńü ďîäőîäű ę îďđĺäĺëĺíčţ ĘŃÎ ęŕę óďđŕâë˙ţůĺăî ýëĺěĺíňŕ â îňíîřĺíč˙ő ďđĺäďđčíčěŕňĺëüńňâŕ č îáůĺńňâŕ. Íŕęîďëĺííűé ňĺîđĺňč÷ĺńęčé îďűň ďîçâîëčë ńčńňĺěŕňčçčđîâŕňü ńóůĺńňâóţůčĺ âçăë˙äű íŕ îďđĺäĺëĺíčĺ ĘŃÎ.

Ďĺđâŕ˙ ăđóďďŕ ŕâňîđîâ, âęëţ÷ŕţůŕ˙ Ę.Äĺâčńŕ, Ě. Ďŕëŕööčč č Äć. Ńňŕň÷ĺđŕ îňäŕĺň ďđčîđčňĺň óďđŕâëĺí÷ĺńęîěó ęîíňĺęńňó č äĺéńňâč˙ě ďđĺäďđčíčěŕňĺëĺé, ńîçäŕţůčő ęîěďŕíčč[1-2]. Âî âňîđóţ ăđóďďó ńëĺäóĺň îňíĺńňč ŕâňîđîâ, îďđĺäĺë˙ţůčő đîëü çŕęîíîäŕňĺëüńňâŕ č ţđčäč÷ĺńęčő íîđě ęŕę äâčćóůóţ ńčëó ĘŃÎ, íŕďđčěĺđ, Ń.Ď. Đîááčíńŕ č Ě. Ęîóëňĺđŕ, Ŕ. Ęĺđîëëŕ, Ň. Őŕéíńŕ[3-4]. Ňđĺňü˙ ăđóďďŕ âęëţ÷ŕĺň ňŕęčő ŕâňîđîâ, ęŕę Ň. Ęčň÷čí, Č. Áĺë˙ĺâŕ, Äć. ĚŕęĂóčđ, Ä. Âîňŕâ č Ń. Ńĺňč, ęîňîđűĺ đŕçäĺë˙ţň îńíîâíóţ, ňî ĺńňü ďđĺäďđčíčěŕňĺëüńęóţ, äĺ˙ňĺëüíîńňü ęîěďŕíčč č äĺéńňâč˙ â đŕěęŕő ĘŃÎ[5-8]. ×ĺňâĺđňŕ˙ ăđóďďŕ ďđĺäńňŕâëĺíŕ ŕâňîđŕěč, đŕńńěŕňđčâŕţůčěč ĘŃÎ ęŕę ôîđěó ęîěěóíčęŕöčč č âçŕčěîäĺéńňâč˙ ěĺćäó îáůĺńňâîě č áčçíĺńîě, č ńđĺäč íčő Đ. Äŕôň, Ä. Âóä, Ĺ. Áóäęčíŕ[9-11]. Ńčńňĺěŕňčçŕöč˙ ďđĺäńňŕâëĺíŕ â ňŕáëčöĺ 1.

Ňŕáëčöŕ 1 – Ńčńňĺěŕňčçŕöč˙ ďîí˙ňčé ęîđďîđŕňčâíîé ńîöčŕëüíîé îňâĺňńňâĺííîńňč

|

Ăđóďďŕ 1

|

Îďđĺäĺëĺíčĺ ĘŃÎ â çŕâčńčěîńňč îň óďđŕâëĺí÷ĺńęîăî ęîíňĺęńňŕ č đîëč ďđĺäďđčíčěŕňĺë˙

|

|

Ę. Äýâčń

|

ĘŃÎ - ýňî äĺéńňâč˙ áčçíĺńěĺíîâ, ęîňîđűĺ îńóůĺńňâë˙ţňń˙ ďî ďđč÷číŕě, ÷ŕńňč÷íî âűőîä˙ůčě çŕ ďđĺäĺëű ďđ˙ěîăî ýęîíîěč÷ĺńęîăî čëč ňĺőíč÷ĺńęîăî číňĺđĺńŕ îđăŕíčçŕöčč, ďđč÷ĺě «íĺęîňîđűĺ ńîöčŕëüíî îňâĺňńňâĺííűĺ đĺřĺíč˙ â áčçíĺńĺ ěîăóň áűňü îáú˙ńíĺíű ęŕę ďđĺäîńňŕâë˙ţůčĺ őîđîřčé řŕíń äë˙ ďîëó÷ĺíč˙ ďđĺäďđč˙ňčĺě äîëăîńđî÷íîăî ýęîíîěč÷ĺńęîăî ýôôĺęňŕ»

|

|

Ă. Áîóýí

|

ĘŃÎ - ýňî đĺŕëčçŕöč˙ ňŕęîé ďîëčňčęč, ďđčí˙ňčĺ ňŕęčő đĺřĺíčé, ëčáî ńëĺäîâŕíčĺ ňŕęîé ëčíčč ďîâĺäĺíč˙, ęîňîđűĺ áűëč áű ćĺëŕňĺëüíű ń ďîçčöčč öĺëĺé č öĺííîńňĺé îáůĺńňâŕ

|

|

Ě. Ďŕëŕööčč č Äć. Ńňŕň÷ĺđ

|

ĘŃÎ - ôčëîńîôč˙ îňíîřĺíčé ěĺćäó ďđĺäďđčíčěŕňĺëüńęčěč ęđóăŕěč č îáůĺńňâîě, ďđč÷ĺě äë˙ čő đĺŕëčçŕöčč č óńňîé÷čâîńňč â ňĺ÷ĺíčĺ äëčňĺëüíîăî ďĺđčîäŕ âđĺěĺíč ýňč îňíîřĺíč˙ ňđĺáóţň đóęîâîäńňâŕ

|

|

Ăđóďďŕ 2

|

Îďđĺäĺëĺíčĺ ĘŃÎ â çŕâčńčěîńňč îň đîëč çŕęîíîäŕňĺëüńňâŕ č ţđčäč÷ĺńęčő íîđě

|

|

Ń. Đîááčíń č Ě. Ęîóëňĺđ

|

ĘŃÎ ęŕę îá˙çŕňĺëüńňâî ęîěďŕíčč ďđĺńëĺäîâŕňü äîëăîńđî÷íűĺ îáůĺńňâĺííî-ďîëĺçíűĺ öĺëč â ńîîňâĺňńňâčč ń çŕęîíîäŕňĺëüńňâîě č ýęîíîěč÷ĺńęčěč óńëîâč˙ěč

|

|

Ŕ. Ęýđîëë

|

ĘŃÎ - ýňî ńîîňâĺňńňâčĺ ýęîíîěč÷ĺńęčě, ďđŕâîâűě, ýňč÷ĺńęčě č äčńęđĺöčîííűě îćčäŕíč˙ě, ďđĺäú˙âë˙ĺěűě îáůĺńňâîě îđăŕíčçŕöčč â äŕííűé ďĺđčîä

|

|

Ň. Őŕéíń

|

ĘŃÎ - ýňî îá˙çŕňĺëüńňâî ďđčíčěŕňü ěĺđű, ęîňîđűĺ çŕůčůŕţň č óëó÷řŕţň ńîńňî˙íčĺ îáůĺńňâŕ â öĺëîě, ŕ ňŕęćĺ ńîîňâĺňńňâóţň âĺäîěńňâĺííűě číňĺđĺńŕě

|

|

Ăđóďďŕ 3

|

Îďđĺäĺëĺíčĺ ĘŃÎ â çŕâčńčěîńňč îň đŕçäĺëĺíč˙ ďđĺäďđčíčěŕňĺëüńęîé äĺ˙ňĺëüíîńňč č äĺéńňâčé ńďĺöčôč÷ĺńęîăî őŕđŕęňĺđŕ

|

|

Ň. Ęčň÷čí

|

ĘŃÎ - ýňî ńďĺöčôč÷ĺńęčĺ îá˙çŕňĺëüńňâŕ ęîěďŕíčč, îďđĺäĺë˙ĺěűĺ âíĺ îńíîâíîé îďĺđŕöčîííîé ńđĺäű áčçíĺńŕ

|

|

Č. Áĺë˙ĺâŕ

|

ĘŃÎ - ýňî îá˙çŕňĺëüńňâî áčçíĺńŕ îńóůĺńňâë˙ňü äîáđîâîëüíűé âęëŕä â đŕçâčňčĺ îáůĺńňâŕ, âęëţ÷ŕ˙ ńîöčŕëüíóţ, ýęîíîěč÷ĺńęóţ č ýęîëîăč÷ĺńęóţ ńôĺđű, ďđčí˙ňîĺ ęîěďŕíčĺé ńâĺđő ňîăî, ÷ňî ňđĺáóĺň çŕęîí č ýęîíîěč÷ĺńęŕ˙ ńčňóŕöč˙

|

|

Ăđóďďŕ 4

|

Îďđĺäĺëĺíčĺ ĘŃÎ ęŕę ôîđěű ęîěěóíčęŕöčé ěĺćäó îáůĺńňâîě č ďđĺäďđčíčěŕňĺëüńęčěč ńňđóęňóđŕěč

|

|

Đ. Äŕôň

|

ĘŃÎ - îá˙çŕííîńňü đóęîâîäńňâŕ îđăŕíčçŕöčč ďđčíčěŕňü đĺřĺíč˙ č îńóůĺńňâë˙ňü äĺéńňâč˙, ęîňîđűĺ óâĺëč÷čâŕţň óđîâĺíü áëŕăîńîńňî˙íč˙ č îňâĺ÷ŕţň číňĺđĺńŕě ęŕę îáůĺńňâŕ, ňŕę č ńŕěîé ęîěďŕíčč

|

|

Ä. Âóä

|

ĘŃÎ - îäčí čç âŕćíĺéřčő ýëĺěĺíňîâ âçŕčěîäĺéńňâč˙ ěĺćäó áčçíĺńîě č îáůĺńňâîě

|

|

Ĺ. Áóäęčíŕ

|

ĘŃÎ - ýňî «âçŕčěîńâ˙çŕííűĺ, öĺëĺíŕďđŕâëĺííűĺ äĺéńňâč˙ â đŕěęŕő îäíîé čëč íĺńęîëüęčő ďđîăđŕěě â ďđîöĺńńĺ ôóíęöčîíčđîâŕíč˙ ęîěďŕíčč, ďđĺäóńěŕňđčâŕţůčĺ îňâĺňńňâĺííîńňü çŕ ďđîřëóţ, ňĺęóůóţ č ďĺđńďĺęňčâíóţ äĺ˙ňĺëüíîńňü, îőâŕňűâŕţůčĺ îňíîřĺíč˙ ń ďîńňŕâůčęŕěč, ďîňđĺáčňĺë˙ěč, đŕáîňíčęŕěč, âëŕńňüţ, ďđîčçâîäčěűĺ ń ó÷¸ňîě ďîňđĺáíîńňĺé č öĺííîńňĺé îáůĺńňâŕ â öĺëîě

|

îňëč÷čĺ îň Çŕďŕäŕ, ăäĺ ęîíöĺďöč˙ ĘŃÎ áčçíĺńŕ ńôîđěčđîâŕëŕńü ďîä âëč˙íčĺě ăđŕćäŕíńęîăî îáůĺńňâŕ č ďđĺäďđčíčěŕňĺëĺé, ńňî˙âřčő âî ăëŕâĺ îđăŕíčçŕöčé, â Đîńńčč îíŕ âîçíčęëŕ ďî číčöčŕňčâĺ äĺń˙ňęŕ - äđóăîăî íŕčáîëĺĺ óńďĺříűő ęîěďŕíčé [12]. Ňĺě íĺ ěĺíĺĺ, ŕâňîđ îňěĺ÷ŕĺň, ÷ňî č â Đîńńčč, č â äđóăčő ńňđŕíŕő, äâčćóůĺé ńčëîé ĘŃÎ čçíŕ÷ŕëüíî áűëî ďđĺäďđčíčěŕňĺëüńňâî. Čěĺííî ďđĺäďđčíčěŕňĺëüńęčĺ ńňđóęňóđű ńňŕâčëč óëó÷řĺíčĺ ęŕ÷ĺńňâŕ ćčçíč ęŕę â ěŕńřňŕáĺ îđăŕíčçŕöčč - äë˙ ńâîčő đŕáîňíčęîâ, ňŕę č â ěŕńřňŕáĺ îáůĺńňâŕ, íŕ ďĺđâîĺ ěĺńňî ńđĺäč öĺëĺé, ôîđěčđóţůčő čő ěčńńčţ.

Íŕěč âű˙âëĺíű íĺęîňîđűĺ óďóůĺíč˙ â ńóůĺńňâóţůčő ďîí˙ňč˙ő ĘŃÎ. Ďđč đŕńńěîňđĺíčč ĘŃÎ â ńîâđĺěĺííűő đĺŕëč˙ő ńňŕíîâčňń˙ î÷ĺâčäíűě, ÷ňî ďđĺäďđčíčěŕňĺëüńňâî íĺ äîëćíî ďŕńńčâíî ńîîňâĺňńňâîâŕňü ňđĺáîâŕíč˙ě çŕęîíîäŕňĺëüńňâŕ č ýęîíîěč÷ĺńęčě óńëîâč˙ě. Íŕďđîňčâ, ĘŃÎ äîëćíî čěĺňü ďđîŕęňčâíűé őŕđŕęňĺđ äĺ˙ňĺëüíîńňč ń îđčĺíňŕöčĺé íŕ äîëăîńđî÷íóţ ďĺđńďĺęňčâó.

Ńäĺëŕííîĺ ŕâňîđŕěč îáîáůĺíčĺ ďîçâîëčëî ńňđóęňóđčđîâŕňü ńîáńňâĺííî îďđĺäĺëĺíčĺ ęîíöĺďöčč ĘŃÎ â ńôĺđĺ ďđĺäďđčíčěŕňĺëüńňâŕ. Íŕ íŕř âçăë˙ä, ĘŃÎ – ýňî ďîëčňčęŕ âîâëĺ÷ĺííîńňč ďđĺäďđčíčěŕňĺëüńęîé ńňđóęňóđű, ďîçâîë˙ţůŕ˙ ĺé äĺéńňâîâŕňü ęŕę ęîđďîđŕňčâíűé ăđŕćäŕíčí ăîńóäŕđńňâŕ č âíîńčňü âęëŕä â ĺăî ýôôĺęňčâíîĺ đŕçâčňčĺ ńâîĺé ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňüţ.  íŕřĺě îďđĺäĺëĺíčč ńîäĺđćčňń˙ ęîíęđĺňíîĺ óňâĺđćäĺíčĺ: ĘŃÎ - ýňî ďîëčňčęŕ, ęîňîđŕ˙ ˙âë˙ĺňń˙ îńíîâîé äë˙ âńĺé äĺ˙ňĺëüíîńňč îđăŕíčçŕöčč. Ŕâňîđű ďđĺäëŕăŕţň íĺ đŕńńěŕňđčâŕňü ĘŃÎ ęŕę čňîă âűńřĺăî óđîâí˙ đŕçâčňč˙ ďđĺäďđčíčěŕňĺëüńęîé ńňđóęňóđű, ŕ íŕďđîňčâ, ęŕę ôóíäŕěĺíň äë˙ ďîńňđîĺíč˙ äîëăîńđî÷íîé ńňđŕňĺăčč. Čěĺííî ňîăäŕ, âęëŕä, âíîńčěűé â đŕçâčňčĺ ńîňđóäíčęŕ ęîěďŕíčč â ňĺęóůčé ěîěĺíň âđĺěĺíč, ňŕęćĺ ęŕę âęëŕä â đŕçâčňčĺ îáůĺńňâŕ, âĺđíĺňń˙ â âčäĺ ďđĺčěóůĺńňâ â äîëăîńđî÷íîé ďĺđńďĺęňčâĺ: ďđĺäďđčíčěŕňĺëüńňâî ďîëó÷čň óâĺëč÷ĺíčĺ ęâŕëčôčęŕöčč ńîňđóäíčęîâ č ďîâűřĺíčĺ ýôôĺęňčâíîńňč čő đŕáîňű, ŕ îáůĺńňâî - ďîâűřĺíčĺ óđîâí˙ ÷ĺëîâĺ÷ĺńęîăî ęŕďčňŕëŕ. Áîëĺĺ ňîăî, â íŕřĺě îďđĺäĺëĺíčč çŕëîćĺíŕ ęîíęđĺňíŕ˙ öĺëü äë˙ îđăŕíčçŕöčč – ńňŕňü ęîđďîđŕňčâíűě ăđŕćäŕíčíîě đĺăčîíŕ, ńňđŕíű. Ňŕęîĺ ďđčí˙ňčĺ ĺäčíĺíč˙ ń đŕçâčňčĺě îáůĺńňâŕ â đîëč ęîđďîđŕňčâíîăî ăđŕćäŕíčíŕ ďîçâîëčň ęîěďŕíčč ńňđîčňü ńâîţ ďđĺäďđčíčěŕňĺëüńęóţ äĺ˙ňĺëüíîńňü îňâĺňńňâĺííî č îńîçíŕííî. Íŕ íŕř âçăë˙ä đŕçâčňčĺ ďđĺäďđčíčěŕňĺëüńęîé ńňđóęňóđű äîëćíî áűňü âçŕčěîńâ˙çŕíî ń óđîâíĺě âîâëĺ÷ĺííîńňč â äĺ˙ňĺëüíîńňü â ńôĺđĺ ĘŃÎ. Ŕâňîđű ń÷čňŕţň, ÷ňî âîâëĺ÷ĺííîńňü ďđĺäďđčíčěŕňĺëüńňâŕ â ĘŃÎ - ýňî ďđîöĺńń, ęîňîđîěó äîëćĺí îňäŕâŕňüń˙ ďđčîđčňĺň ăîńóäŕđńňâĺííîé ďîääĺđćęč äë˙ ďîâűřĺíč˙ ęŕ÷ĺńňâŕ ćčçíč íŕńĺëĺíč˙, ÷ňî áóäĺň ńîîňâĺňńňâîâŕňü ěčńńčč íîâîé ăîńóäŕđńňâĺííîé ďîëčňčęč, îáîçíŕ÷ĺííîé â Íŕöčîíŕëüíîé ďđîăđŕěěĺ ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙ Äŕëüíĺăî Âîńňîęŕ íŕ ďĺđčîä äî 2014 ăîäŕ č íŕ ďĺđńďĺęňčâó äî 2035 ăîäŕ. Îńíîâîďîëŕăŕţůčěč çŕäŕ÷ŕěč Íŕöčîíŕëüíîé ďđîăđŕěěű ˙âë˙ĺňń˙ ńîçäŕíčĺ íŕ Äŕëüíĺě Âîńňîęĺ ăëîáŕëüíî ęîíęóđĺíňîńďîńîáíűő óńëîâčé číâĺńňčđîâŕíč˙ č âĺäĺíč˙ áčçíĺńŕ. Ďîýňîěó îáĺńďĺ÷ĺíčĺ ďîääĺđćęč ďđĺäďđčíčěŕňĺëüńęčő ńňđóęňóđ, âîâëĺ÷ĺííűő â ĘŃÎ, ěîćĺň ńňŕňü ôŕęňîđîě, ďîâűřŕţůčě ęîíęóđĺíňîńďîńîáíîńňü đĺăčîíŕ.

Íĺńěîňđ˙ íŕ âîçđŕńňŕţůčé číňĺđĺń íŕó÷íîăî ńîîáůĺńňâŕ ę čńńëĺäîâŕíčţ ďđîáëĺěŕňčęč ĘŃÎ â íŕńňî˙ůĺĺ âđĺě˙ â đîńńčéńęîé ńčńňĺěĺ óďđŕâëĺíč˙ ďđĺäďđčíčěŕňĺëüńňâîě îůóůŕĺňń˙ íĺäîńňŕňîę â đŕçđŕáîňęĺ ěĺňîäč÷ĺńęîăî îáĺńďĺ÷ĺíč˙ îöĺíęč čő âîâëĺ÷ĺííîńňč ďđĺäďđčíčěŕňĺëüńęčő ńňđóęňóđ â ĘŃÎ äë˙ öĺëĺé ńîâĺđřĺíńňâîâŕíč˙ ăîńóäŕđńňâĺííîé ďîääĺđćęč ďđĺäďđčíčěŕňĺëüńęčő ńňđóęňóđ.

đîńńčéńęîé ďđŕęňčęĺ óďđŕâëĺíč˙ ńóůĺńňâóţň çíŕ÷čňĺëüíűĺ óďóůĺíč˙ đĺŕëčçŕöčč ďîëčňčęč ĘŃÎ:

- îňńóňńňâčĺ ĺäčíîăî ńňŕíäŕđňŕ ĘŃÎ, ÷ňî î÷ĺâčäíî ďîäňâĺđćäŕĺň ôŕęň đŕçëč÷čé â âîâëĺ÷ĺííîńňč â ĘŃÎ ęŕćäîé ďđĺäďđčíčěŕňĺëüńęîé ńňđóęňóđű. Íĺň ĺäčíîăî îďđĺäĺëĺíč˙, ęŕęčĺ äĺéńňâč˙ óęŕçűâŕňü â îň÷ĺňíîńňč, ŕ ďîňîěó ęŕćäŕ˙ ęîěďŕíč˙ âíîńčň ňĺ äĺéńňâč˙, ęîňîđűĺ ń÷čňŕĺň íóćíűě â ňîě ďîđ˙äęĺ, ęŕęîé ń÷čňŕĺň íóćíűě. Íĺň ńčńňĺěű č ĺäčíîăî ěŕęĺňŕ, ďî ęîňîđűě ęîěďŕíčč ěîăëč áű ńîńňŕâë˙ňü îň÷ĺň.

- ęîďčđîâŕíčĺ çŕďŕäíűő ďđčíöčďîâ ĘŃÎ áĺç ŕäŕďňŕöčč ę đîńńčéńęčě đĺŕëč˙ě. Íŕďđčěĺđ, ÷ŕůĺ âńĺăî âńňđĺ÷ŕĺňń˙ âűáîđęŕ íĺęîňîđűő ďîçčöčé, íŕďđčěĺđ, čç GlobalReportingInitiative, äë˙ ńîîňíĺńĺíč˙ ńâîčő äĺéńňâč˙ ń çŕ˙âëĺííűěč â ýňîé çŕďŕäíîé ěĺňîäčęĺ. Ďîëó÷ŕĺňń˙ đŕçđűâ: ěĺňîäčęŕ čńďîëüçóĺňń˙ íĺ ďîëíîńňüţ, ŕ áĺđóňń˙ ëčřü ňĺ ńňŕňüč, äĺéńňâč˙, â đŕěęŕő ęîňîđűő îđăŕíčçŕöč˙, ďî ĺĺ ěíĺíčţ, ńîâĺđřčëŕ.  çŕďŕäíűő ęîěďŕíč˙ő ćĺ ěĺňîäčęŕ GRI čńďîëüçóĺňń˙, ęŕę ĺäčíűé ńňŕíäŕđň ěĺňîäčęč îň÷ĺňíîńňč ďî ĘŃÎ. Ňî ĺńňü áĺđĺňń˙ ęŕę ýňŕëîí äë˙ ńîçäŕíč˙ îň÷ĺňŕ.

- îňńóňńňâčĺ đîńńčéńęčő îđăŕíčçŕöčé â ěĺćäóíŕđîäíűő ęîđďîđŕňčâíűő đĺéňčíăŕő. Ňŕęčĺ ďđčçíŕííűĺ đĺéňčíăč ęŕę CountryRepTrackbyReputationInstitute, GlobalCSRReptrack, 100 BestCorporateCitizensbyCR’smagazine, CRIndexInsideReportbyBITCOrganization íĺ âęëţ÷ŕţň đîńńčéńęčĺ ęîěďŕíčč â ňîď đĺéňčíăîâ ęîđďîđŕňčâíîé ńîöčŕëüíîé îňâĺňńňâĺííîńňč;

- îňńóňńňâčĺ îáîńíîâŕíč˙ ńâîčő äĺéńňâčé, ÷ĺňęčő öĺëĺé ĘŃÎ č ďîńňŕâëĺííűő çŕäŕ÷ íŕ ęđŕňęîńđî÷íóţ ďĺđńďĺęňčâó č äîëăîńđî÷íóţ. Čńńëĺäîâŕííűĺ íŕěč îđăŕíčçŕöčč íĺ čěĺţň ňŕęîăî ďóíęňŕ ęŕę äĺéńňâč˙ â äîëăîńđî÷íîé ďĺđńďĺęňčâĺ, ÷ňî ĺůĺ đŕç ďîäňâĺđćäŕĺň îňńóňńňâčĺ ĺäčíîăî ńňŕíäŕđňŕ îň÷ĺňíîńňč ĘŃÎ.

- äĺéńňâč˙ íîń˙ň çŕ÷ŕńňóţ őŕîňč÷íűé őŕđŕęňĺđ, íĺ îáîńíîâűâŕĺňń˙ âűáîđ ńôĺđ äë˙ ńîöčŕëüíűő číâĺńňčöčé. Ęŕćäŕ˙ îđăŕíčçŕöč˙ âűáčđŕĺň ńôĺđó äë˙ ďđîâĺäĺíč˙ ďîëčňčęč ĘŃÎ, îńíîâűâŕ˙ńü íŕ ńîáńňâĺííűő ďđĺäďî÷ňĺíč˙ő.  čňîăĺ ďîëčňčęŕ ęŕćäîăî đűáîďđîěűřëĺííîăî ďđĺäďđč˙ňč˙ đŕçíîđîäíŕ č íĺ ďîä÷čí˙ĺňń˙ ęŕęčě-ëčáî îáîńíîâŕííűě ńňŕíäŕđňŕě. Î÷ĺâčäíî îňńóňńňâčĺ ĺäčíńňâŕ ńđĺäč ďđĺäďđčíčěŕňĺëüńęčő ńňđóęňóđ îňđŕńëč â îňíîřĺíčč ďîëčňčęč ĘŃÎ, ęŕćäŕ˙ ęîěďŕíč˙ ńŕěŕ âűáčđŕĺň, ęŕęčĺ ěĺđű ďđčíčěŕňü, â ęŕęóţ ńôĺđó ńîöčóěŕ číâĺńňčđîâŕňü.

- íĺň ďîçčöčîíčđîâŕíč˙ ďđĺäďđč˙ňč˙ ęŕę ęîđďîđŕňčâíîăî ăđŕćäŕíčíŕ, âĺäóůĺăî äĺ˙ňĺëüíîńňü äë˙ óëó÷řĺíč˙ óńëîâčé äĺ˙ňĺëüíîńňč. Íŕěč íĺ áűëî âű˙âëĺíî óďîěčíŕíčĺ î ňŕęîě âŕćíîě ńîâđĺěĺííîě ďîí˙ňčč ęŕę ęîđďîđŕňčâíîĺ ăđŕćäŕíńňâî.  ňî âđĺě˙ ęŕę çŕďŕäíűĺ ęîěďŕíčč őŕđŕęňĺđčçóţň ńĺá˙ ęŕę ęîđďîđŕňčâíűĺ ăđŕćäŕíĺ, đîńńčéńęčĺ ęîěďŕíčč ďîęŕ îńâŕčâŕţň íŕ÷ŕëüíűé óđîâĺíü ńîöčŕëüíîé îňâĺňńňâĺííîńňč, îńíîâŕííűé íŕ ĺäčíč÷íűő ŕęöč˙ő č ěĺđîďđč˙ňč˙ő â îáëŕńňč ĘŃÎ.

- íĺň číńňčňóňŕ ĘŃÎ íŕ ăîńóäŕđńňâĺííîě óđîâíĺ, íŕ ęîňîđűé ěîăëŕ áű îďčđŕňüń˙ ęŕćäŕ˙ čç đűáîďđîěűřëĺííűő ďđĺäďđčíčěŕňĺëüńęčő ńňđóęňóđ. Â ňî âđĺě˙ ęŕę â ĹŃ đŕçâčňčĺ ĘŃÎ ń 2000 ăîäŕ âűäĺëĺíî â îňäĺëüíîĺ íŕďđŕâëĺíčĺ đŕáîňű Ĺâđîďĺéńęîăî ńîţçŕ, ŕ â ŃŘŔ ďđĺěčč â îáëŕńňč ĘŃÎ ˙âë˙ţňń˙ äĺ˙ňĺëüíîńňüţ ěĺńňíűő ňîđăîâűő ďŕëŕň íŕ óđîâíĺ đĺăčîíîâ č číńňčňóňŕ ReputationInstitute íŕ ăîńóäŕđńňâĺííîě óđîâíĺ.

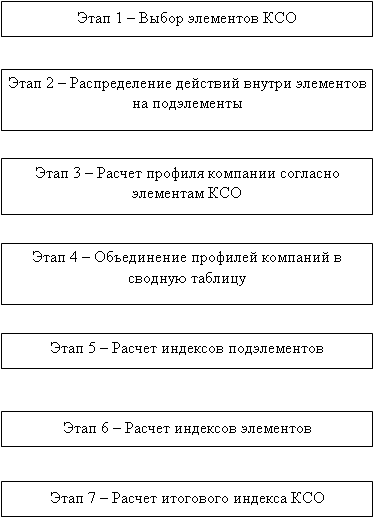

Ŕďđîáŕöč˙ ěĺňîäčęč îöĺíęč âîâëĺ÷ĺííîńňč ďđĺäďđčíčěŕňĺëüńęčő ńňđóęňóđ â ĘŃÎ. Äë˙ ńîçäŕíč˙ ýôôĺęňčâíîăî îđăŕíčçŕöčîííî-óďđŕâëĺí÷ĺńęîăî číńňđóěĺíňŕđč˙ íĺîáőîäčěî îďđĺäĺëčňü äâčćóůóţ öĺííîńňü[13]. Ňŕęîé öĺííîńňüţ ěîćĺň ńňŕňü ŕâňîđńęŕ˙ ěĺňîäčęŕ îöĺíęč ęîđďîđŕňčâíîé ńîöčŕëüíîé îňâĺňńňâĺííîńňč ďđĺäďđčíčěŕňĺëüńęčő ńňđóęňóđ. Ďđĺčěóůĺńňâîě ěĺňîäčęč ˙âë˙ĺňń˙ ĺĺ îáúĺęňčâíîńňü, ňŕę ęŕę číôîđěŕöč˙ äë˙ îöĺíęč ĘŃÎ â ďđĺäďđčíčěŕňĺëüńňâĺ áŕçčđóĺňń˙ íŕ îň÷ĺňíîńňč îđăŕíčçŕöčč, ďóáëčęóĺěîé â îňęđűňîě äîńňóďĺ. Ŕëăîđčňě ěĺňîäčęč îöĺíęč ĘŃÎ ńîńňîčň čç ńĺěč ýňŕďîâ. Ěĺňîäčęŕ ˙âë˙ĺňń˙ óíčâĺđńŕëüíîé, âűáîđęŕ ęîěďŕíčé ěîćĺň ďđîčçâîäčňüń˙ čç ëţáűő îňđŕńëĺé, ëţáűő đŕçěĺđîâ č ôîđě îđăŕíčçŕöčč (đčń. 1).

Đčńóíîę 1 – Ýňŕďű ęîěďëĺęńíîé ěĺňîäčęč îöĺíęč âîâëĺ÷ĺííîńňč â ĘŃÎ

Îńíîâîé ěĺňîäčęč îáîçíŕ÷ĺí îňáîđ ýëĺěĺíňîâ ęîđďîđŕňčâíîé ńîöčŕëüíîé îňâĺňńňâĺííîńňč. Ăëŕâíűě ęđčňĺđčĺě îňáîđŕ ˙âë˙ĺňń˙ âçŕčěîńâ˙çü ńî ńňčěóëčđîâŕíčĺě ďđčđŕůĺíč˙ ÷ĺëîâĺ÷ĺńęîăî č ńîöčŕëüíîăî ęŕďčňŕëŕ. Ýëĺěĺíňű ńâ˙çŕíű ń ńîçäŕíčĺě číôđŕńňđóęňóđű č ôîđěčđîâŕíčĺě âíóňđĺííĺé č âíĺříĺé ńđĺäű îđăŕíčçŕöčč. Ęŕćäűé čç ýëĺěĺíňîâ îňâĺ÷ŕĺň öĺëč ńîçäŕíč˙ îáůĺńňâĺííîăî áëŕăŕ č âęëŕäŕ â đŕçâčňčĺ ńîöčóěŕ íŕ îńíîâĺ ńîáńňâĺííîé číčöčŕňčâű. Ňŕęćĺ ęŕćäűé čç ýëĺěĺíňîâ ˙âë˙ĺňń˙, ďî ńóňč, íŕáîđîě äĺéńňâčé, ďđĺâîńőîä˙ůčő ňđĺáîâŕíč˙ çŕęîíîäŕňĺëüńňâŕ, ŕ őŕđŕęňĺđ äĺéńňâčé ˙âë˙ĺňń˙ ďđîŕęňčâíűě, íŕďđŕâëĺííűě íŕ ńîçäŕíčĺ áëŕăîďđč˙ňíîé ńđĺäű â äîëăîńđî÷íîé ďĺđńďĺęňčâĺ. Ýëĺěĺíňű, îňâĺ÷ŕţůčĺ äŕííűě ęđčňĺđč˙ě, âęëţ÷ŕţň ńëĺäóţůčĺ: ôčëŕíňđîďč˙, ó÷ŕńňčĺ â ńîöčŕëüíűő đĺéňčíăŕő č ďđčçíŕíčĺ çŕńëóă, ńîáńňâĺííűĺ ďđîĺęňű č ěĺđîďđč˙ňč˙ ďî đŕçâčňčţ číôđŕńňđóęňóđű, ěĺđű ďî đŕçâčňčţ âíóňđĺííĺé ńđĺäű (ďĺđńîíŕë č ęóëüňóđŕ), ěĺđű ďî çŕůčňĺ îęđóćŕţůĺé ńđĺäű, ďîëčňčęŕ âçŕčěîîňíîřĺíč˙ ńî ńňýéęőîëäĺđŕěč – ďîęóďŕňĺëč, ďîëčňčęŕ âçŕčěîîňíîřĺíč˙ ńî ńňýéęőîëäĺđŕěč – číâĺńňîđű č ďŕđňíĺđű, ďđĺäńňŕâëĺíčĺ îň÷ĺňŕ â íŕöčîíŕëüíűő đĺĺńňđŕő č ěĺćäóíŕđîäíűő áŕçŕő äŕííűő, ó÷ŕńňčĺ â ńîöčŕëüíűő îáúĺäčíĺíč˙ő č ńîţçŕő, ńîáńňâĺííŕ˙ ńîöčŕëüíŕ˙ ďîëčňčęŕ ęîěďŕíčč.

Ďđč ďîďűňęĺ îöĺíęč ĘŃÎ ńđĺäč ďđĺäďđčíčěŕňĺëüńęčő ńňđóęňóđ Ďđčěîđńęîăî ęđŕ˙ áűëî âű˙âëĺíî îňńóňńňâčĺ îň÷ĺňíîńňč â ńôĺđĺ ĘŃÎ ó ęđóďíűő č ńđĺäíčő ďđĺäďđč˙ňčé đűáîőîç˙éńňâĺííîăî ęîěďëĺęńŕ Ďđčěîđńęîăî ęđŕ˙. Äŕííűé ôŕęň ăîâîđčň î çíŕ÷čňĺëüíîě óďóůĺíčč ńî ńňîđîíű ěĺíĺäćěĺíňŕ äŕííűő îđăŕíčçŕöčé â îňíîřĺíčč âîâëĺ÷ĺííîńňč â ĘŃÎ. Íĺńěîňđ˙ íŕ ňî, ÷ňî đűáîďđîěűřëĺííŕ˙ îňđŕńëü ˙âë˙ĺňń˙ îäíčě čç ďđčîđčňĺňíűő íŕďđŕâëĺíčé đîńńčéńęîé ýęîíîěčęč č čěĺĺň çíŕ÷ĺíčĺ íŕöčîíŕëüíîăî óđîâí˙, ăîńóäŕđńňâĺííűĺ ńňđóęňóđű íĺ čěĺţň číôîđěŕöčč â îňęđűňîě äîńňóďĺ î äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňčé â ńôĺđĺ ĘŃÎ.

Ňĺě íĺ ěĺíĺĺ, ŕâňîđű ďđîâĺëč ŕíęĺňčđîâŕíčĺ đóęîâîäčňĺëĺé đűáîďđîěűřëĺííűő ďđĺäďđč˙ňčé ń öĺëüţ âű˙âčňü âîâëĺ÷ĺííîńňü â ĘŃÎ. Đĺçóëüňŕňű ďđĺäîńňŕâčëč 4 ďđĺäďđč˙ňč˙, çŕíčěŕţůčĺ âĺäóůóţ đîëü â ôîđěčđîâŕíčč ńôĺđű đűáíîé ďđîěűřëĺííîńňč â đĺăčîíĺ, ďîäňâĺđäčâřčĺ ńâîţ ďđčâĺđćĺííîńňü ďđčíöčďŕě ĘŃÎ (ňŕáë. 2).

Ňŕáëčöŕ 2 – Đűáîďđîěűřëĺííűĺ ďđĺäďđč˙ňč˙ Ďđčěîđńęîăî ęđŕ˙

|

|

Íŕçâŕíčĺ

|

|

1

|

Đűáîëîâĺöęčé ęîëőîç «Âîńňîę-1»

|

|

2

|

«Đóńńęŕ˙ đűáîďđîěűřëĺííŕ˙ ęîěďŕíč˙»

|

|

3

|

«Äŕëüđűáďđîě»

|

|

4

|

«Äŕëüđűáŕ»

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

Äŕííűĺ ęîěďŕíčč, çŕíčěŕţůčĺń˙ äîáű÷ĺé đűáű, îáĺńďĺ÷čâŕţň ďđîčçâîäńňâĺííóţ öĺďî÷ęó – îň âűëîâŕ äî ăëóáîęîé ďĺđĺđŕáîňęč đűáű â ďđîäóęň âűńîęîé äîáŕâëĺííîé ńňîčěîńňč. Äë˙ ńîďîńňŕâëĺíč˙ ńňĺďĺíč âîâëĺ÷ĺííîńňč äŕííűő ęîěďŕíčé â ńîöčŕëüíóţ ŕęňčâíîńňü ńîńňŕâëĺí ďđîôčëü ęŕćäîé čç ęîěďŕíčč ďî ýëĺěĺíňŕě ĘŃÎ. Äĺéńňâč˙ ęîěďŕíčé, ńîăëŕńíî číôîđěŕöčč, ďîëó÷ĺííîé ďđč ŕíęĺňčđîâŕíčč đóęîâîäčňĺëĺé, áűëč ďđîŕíŕëčçčđîâŕíű, ýëĺěĺíňű ĘŃÎ îďđĺäĺëĺíű č ńčńňĺěŕňčçčđîâŕíű â ĺäčíîé ńâîäíîé ňŕáëčöĺ 3.

Ňŕáëčöŕ 3 – Ýëĺěĺíňű ĘŃÎ â äĺ˙ňĺëüíîńňč đűáîďđîěűřëĺííűő ďđĺäďđčíčěŕňĺëüńęčő ńňđóęňóđ

|

|

Đűáîëîâĺöęčé ęîëőîç

«Âîńňîę-1»

|

«Đóńńęŕ˙

đűáîďđîěűřëĺííŕ˙ ęîěďŕíč˙»

|

«Äŕëüđűáďđîě»

|

«Äŕëüđűáŕ»

|

|

Ýëĺěĺíň «ôčëŕíňđîďč˙»

|

13

|

15

|

2

|

11

|

|

1. Äĺéńňâč˙ â đŕěęŕő ďîäýëĺěĺíňŕ «âęëŕä â îáđŕçîâŕíčĺ»

|

2

|

4

|

0

|

0

|

|

2. Äĺéńňâč˙ â đŕěęŕő ďîäýëĺěĺíňŕ «âęëŕä â ÷ĺëîâĺ÷ĺńęčé ęŕďčňŕë»

|

1

|

0

|

0

|

3

|

|

3. Äĺéńňâč˙ â đŕěęŕő ďîäýëĺěĺíňŕ «âęëŕä â ńîőđŕíĺíčĺ őóäîćĺńňâĺííîăî íŕńëĺäč˙»

|

6

|

1

|

0

|

2

|

|

4. Äĺéńňâč˙ â đŕěęŕő ďîäýëĺěĺíňŕ «ďîääĺđćęŕ íĺçŕůčůĺííűő ńëî¸â îáůĺńňâŕ»

|

2

|

7

|

0

|

2

|

|

5. Äĺéńňâč˙ â đŕěęŕő ďîäýëĺěĺíňŕ «ďîääĺđćęŕ çäđŕâîîőđŕíĺíč˙»

|

2

|

3

|

2

|

4

|

|

Ýëĺěĺíň «íŕăđŕäű č ó÷ŕńňčĺ â đĺéňčíăŕő»

|

1

|

4

|

1

|

1

|

|

6. Ęîëč÷ĺńňâî íŕăđŕä

|

0

|

2

|

0

|

1

|

|

7. Ęîëč÷ĺńňâî đĺéňčíăîâ

|

1

|

2

|

1

|

0

|

|

Ýëĺěĺíň «ńîáńňâĺííűĺ ďđîĺęňű č ěĺđîďđč˙ňč˙ ďî đŕçâčňčţ číôđŕńňđóęňóđű âńĺăî»

|

2

|

5

|

0

|

0

|

|

8. Ďîäýëĺěĺíň «ęîëč÷ĺńňâî ěîäĺđíčçčđîâŕííűő îáúĺęňîâ»

|

2

|

2

|

0

|

0

|

|

9.Ďîäýëĺěĺíň «ęîëč÷ĺńňâî ďîńňđîĺííűő îáúĺęňîâ»

|

0

|

2

|

0

|

0

|

|

10.Ďîäýëĺěĺíň «ęîëč÷ĺńňâî ďëŕíîâ č ďđîăđŕěě ďî đŕçâčňčţ číôđŕńňđóęňóđű»

|

0

|

1

|

0

|

0

|

|

Ýëĺěĺíň «ěĺđű ďî đŕçâčňčţ âíóňđĺííĺé ńđĺäű âńĺăî»

|

154

|

150

|

31

|

25

|

|

11. Ďîäýëĺěĺíň «âęëŕä â îáó÷ĺíčĺ ďĺđńîíŕëŕ»

|

50

|

125

|

10

|

16

|

|

12.Ďîäýëĺěĺíň «âęëŕä â îáĺńďĺ÷ĺíčĺ áĺçîďŕńíîńňč č ęŕ÷ĺńňâŕ íŕ đŕáî÷ĺě ěĺńňĺ»

|

50

|

20

|

17

|

4

|

|

13.Ďîäýëĺěĺíň «âęëŕä â đŕçâčňčĺ âíóňđĺííĺé ęóëüňóđű»

|

54

|

5

|

4

|

5

|

Ďđîäîëćĺíčĺ ňŕáëčöű 3

|

|

Đűáîëîâĺöęčé

ęîëőîç

«Âîńňîę-1»

|

«Đóńńęŕ˙

đűáîďđîěűřëĺííŕ˙

ęîěďŕíč˙»

|

«Äŕëüđűáďđîě»

|

«Äŕëüđűáŕ»

|

|

Ýëĺěĺíň «ěĺđű ďî çŕůčňĺ îęđóćŕţůĺé ńđĺäű âńĺăî»

|

1

|

5

|

0

|

0

|

|

14.Ďîäýëĺěĺíň «ęîëč÷ĺńňâî ďđčí˙ňűő îá˙çŕňĺëüńňâ»

|

1

|

1

|

0

|

0

|

|

15.Ďîäýëĺěĺíň «ęîëč÷ĺńňâî ńîáńňâĺííűő ěĺđîďđč˙ňčé ďî ńîőđŕíĺíčţ îęđóćŕţůĺé ńđĺäű»

|

0

|

4

|

0

|

0

|

|

Ýëĺěĺíň «ďîëčňčęŕ âçŕčěîäĺéńňâč˙ ńî ńňĺéęőîëäĺđŕěč (ďîęóďŕňĺëč č číâĺńňîđű) âńĺăî»

|

6

|

32

|

1

|

10

|

|

16. Ďîäýëĺěĺíň «ęîëč÷ĺńňâî ńîáńňâĺííűő äĺéńňâčé ďî óäîâëĺňâîđĺíčţ ďîęóďŕňĺëĺé»

|

1

|

32

|

1

|

2

|

|

17. Ďîäýëĺěĺíň «ęîëč÷ĺńňâî ńîáńňâĺííűő äĺéńňâčé ďî óäîâëĺňâîđĺíčţ číâĺńňîđîâ č ďŕđňíĺđîâ»

|

5

|

0

|

0

|

8

|

|

18. Ďîäýëĺěĺíň «ęîëč÷ĺńňâî íŕöčîíŕëüíűő č ěĺćäóíŕđîäíűő áŕç äŕííűő äë˙ ďđĺäîńňŕâëĺíč˙ îň÷ĺňíîńňč»

|

7

|

0

|

6

|

11

|

|

19. Ďîäýëĺěĺíň «ęîëč÷ĺńňâî ńîöčŕëüíűő îáúĺäčíĺíčé č ńîţçîâ ń ó÷ŕńňčĺě îđăŕíčçŕöčč âńĺăî»

|

2

|

2

|

2

|

4

|

|

20. Ďîäýëĺěĺíň «ńîáńňâĺííűĺ ďđîăđŕěěű ďî ńîöčŕëüíîé ďîëčňčęĺ âńĺăî»

|

1

|

3

|

0

|

0

|

Äŕëĺĺ áűëč îďđĺäĺëĺíű ěčíčěŕëüíűĺ č ěŕęńčěŕëüíűĺ ďîęŕçŕňĺëč äĺéńňâčé â đŕěęŕő ęŕćäîăî ýëĺěĺíňŕ. Ěčíčěŕëüíűĺ č ěŕęńčěŕëüíűĺ ďîęŕçŕňĺëč äĺéńňâčé äë˙ âűáîđęč čç äĺń˙ňč ęđóďíĺéřčő ęîěďŕíčé óďîđ˙äî÷ĺíű â ňŕáëčöĺ 4.

Ňŕáëčöŕ 4 – Ěčíčěŕëüíűĺ č ěŕęńčěŕëüíűĺ ďîęŕçŕňĺëč äĺéńňâčé â ýëĺěĺíňŕő ĘŃÎ

|

Ďîäýëĺěĺíň

|

Ěčíčěŕëüíîĺ çíŕ÷ĺíčĺ

|

Ěŕęńčěŕëüíîĺ çíŕ÷ĺíčĺ

|

|

Âęëŕä â îáđŕçîâŕíčĺ

|

0

|

4

|

|

Âęëŕä â ÷ĺëîâĺ÷ĺńęčé ęŕďčňŕë

|

0

|

3

|

|

Âęëŕä â ńîőđŕíĺíčĺ ęóëüňóđíîăî íŕńëĺäč˙

|

0

|

6

|

|

Ďîääĺđćęŕ íĺçŕůčůĺííűő ńëîĺâ îáůĺńňâŕ

|

0

|

7

|

|

Ďîääĺđćęŕ çäđŕâîîőđŕíĺíč˙

|

2

|

4

|

|

Ó÷ŕńňčĺ â đĺéňčíăŕő

|

0

|

2

|

|

Ďîëó÷ĺííűĺ íŕăđŕäű

|

0

|

2

|

|

Ěîäĺđíčçŕöč˙ îáúĺęňîâ

|

0

|

2

|

|

Ńňđîčňĺëüńňâî íîâűő îáúĺęňîâ

|

0

|

2

|

|

Ďëŕíčđîâŕíčĺ č đŕçđŕáîňęŕ íîâűő ďđîăđŕěě

|

0

|

1

|

|

Âęëŕä â îáó÷ĺíčĺ ďĺđńîíŕëŕ

|

10

|

125

|

|

Îáĺńďĺ÷ĺíčĺ áĺçîďŕńíîńňč

|

4

|

50

|

|

Îáĺńďĺ÷ĺíčĺ âíóňđĺííĺé ęóëüňóđű

|

4

|

54

|

|

Ďđčí˙ňűĺ îá˙çŕňĺëüńňâŕ ďî ńîőđŕíĺíčţ îęđóćŕţůĺé ńđĺäű

|

0

|

1

|

|

Ńîáńňâĺííűĺ ěĺđîďđč˙ňč˙ ďî ńîőđŕíĺíčţ îęđóćŕţůĺé ńđĺäű

|

0

|

4

|

|

Äĺéńňâč˙ ďî óäîâëĺňâîđĺíčţ ďîňđĺáčňĺëĺé

|

1

|

32

|

|

Äĺéńňâč˙ ďî óäîâëĺňâîđĺíčţ îńňŕëüíűő ńňĺéęőîëäĺđîâ

|

0

|

8

|

|

Ďđĺäńňŕâëĺíčĺ îň÷ĺňíîńňč â ěĺćäóíŕđîäíűő đĺĺńňđŕő

|

0

|

11

|

|

Ó÷ŕńňčĺ â ńîöčŕëüíűő îáúĺäčíĺíč˙ő

|

2

|

4

|

|

Ńîáńňâĺííűĺ ńîöčŕëüíűĺ ďđîăđŕěěű

|

0

|

3

|

Äŕëĺĺ áűëč ďđîčçâĺäĺíű đŕń÷ĺňű číäĺęńîâ ęŕćäîăî čç ďîäýëĺěĺíňîâ äë˙ ęŕćäîé ęîěďŕíčč čç îďđĺäĺëĺííîé âűáîđęč. Íŕ ď˙ňîě ýňŕďĺ đŕńń÷čňűâŕĺňń˙ číäĺęń ęŕćäîăî ďîäýëĺěĺíňŕ.  ńâîţ î÷ĺđĺäü, äë˙ äîńňîâĺđíîăî ńđŕâíĺíč˙ číäĺęńîâ, ďîëó÷ĺííűő äë˙ ęŕćäîé îđăŕíčçŕöčč, ŕâňîđ ďđĺäëŕăŕĺň óíčôčöčđîâŕňü çíŕ÷ĺíč˙ číäĺęńîâ ňŕęčě îáđŕçîě, ÷ňîáű çíŕ÷ĺíč˙ íŕőîäčëčńü â číňĺđâŕëĺ îň 0 äî 1.

Íŕ řĺńňîě ýňŕďĺ ěĺňîäčęč äë˙ âű÷čńëĺíč˙ číäĺęńŕ îďđĺäĺëĺííîé ęŕňĺăîđčč ŕâňîđ čńďîëüçîâŕë ôîđěóëó: Ix = (Őq-Xmin) / (Xmax-Xmin), ăäĺ Xq – ýňî ňĺęóůĺĺ çíŕ÷ĺíčĺ äĺéńňâčé ęîěďŕíčč, Xmin – ýňî ěčíčěŕëüíîĺ çíŕ÷ĺíčĺ äĺéńňâčé â äŕííîé ęŕňĺăîđčč ńđĺäč ŕíŕëčçčđóĺěűő ęîěďŕíčé, ŕ Xmax - ýňî ěŕęńčěŕëüíîĺ çíŕ÷ĺíčĺ äĺéńňâčé â äŕííîé ęŕňĺăîđčč ńđĺäč ŕíŕëčçčđóĺěűő ęîěďŕíčé. Íŕ řĺńňîě ýňŕďĺ ěĺňîäčęč ďîńëĺ ňîăî, ęŕę ęŕćäŕ˙ ńóěěŕ äĺéńňâčé â ęŕćäîě ďîäýëĺěĺíňĺ áóäĺň ďđčâĺäĺíŕ ę číäĺęńó, çŕëîćĺííîěó â îďđĺäĺëĺííűő đŕěęŕő, đŕńń÷čňűâŕţňń˙ číäĺęńű äë˙ ęŕćäîăî ýëĺěĺíňŕ îđăŕíčçŕöčč. Číäĺęń ýëĺěĺíňŕ áóäĺň đŕâĺí ńđĺäíĺěó ŕđčôěĺňč÷ĺńęîěó ńóěěű číäĺęńîâ ęŕćäîé ęŕňĺăîđčč.  čňîăĺ, â đŕěęŕő ńĺäüěîăî ýňŕďŕ ěĺňîäčęč đŕńń÷čňűâŕĺňń˙ ęîěďëĺęńíűé číäĺęń ĘŃÎ ďî ďîëó÷ĺííűě 9 číňĺăđŕëüíűě ďîęŕçŕňĺë˙ě, ˙âë˙ţůčőń˙ číäĺęńŕěč ęîíęđĺňíűő ýëĺěĺíňîâ ĘŃÎ äë˙ ęŕćäîé îđăŕíčçŕöčč, ďđîôčëü ęîňîđîé áűë ńîńňŕâëĺí. Číäĺęń áóäĺň ďđĺäńňŕâë˙ňü ńîáîé ńđĺäíĺĺ ŕđčôěĺňč÷ĺńęîĺ ńóěěű číäĺęńîâ ýëĺěĺíňîâ ĘŃÎ, âęëţ÷ĺííűő â ěĺňîäčęó.

Čňîăîâűé číäĺęń ęîđďîđŕňčâíîé ńîöčŕëüíîé îňâĺňńňâĺííîńňč đŕńń÷čňűâŕĺňń˙ ďî ôîđěóëĺ:

I ęńî = (Iôčëŕíňđîďčč+Iíŕăđŕä č đĺéňčíăîâ+ Ińîáńňâĺííűő ďđîĺęňîâ+ Iâęëŕäŕ âî âíóňđĺííţţ ńđĺäó+ Iâëč˙íč˙ íŕ îęđóćŕţůóţ ńđĺäó+ Ióäîâëĺňâîđĺíč˙ ńňĺéęőîëäĺđîâ+ Iîň÷ĺňíîńňč â ěĺćäóíŕđîäíűő đĺĺńňđŕő+ Ió÷ŕńňč˙ â ńîöčŕëüíűő îáúĺäčíĺíč˙ú+Iđŕçđŕáîňęč ńîáńňâĺííűő ďđîăđŕěě )/9

Ňŕęčě îáđŕçîě, ýňŕďű 5,6 č 7 ŕâňîđńęîé ěĺňîäčęč áűëč ńčńňĺěŕňčçčđîâŕíű â ńâîäíóţ ňŕáëčöó 5 äë˙ âńĺő ęîěďŕíčé.

Ňŕáëčöŕ 5 – Číäĺęńű ĘŃÎ äë˙ ŕíŕëčçčđóĺěűő ęîěďŕíčé

|

|

Đűáîëîâĺöęčé ęîëőîç

«Âîńňîę-1»

|

«Đóńńęŕ˙

Đűáîďđîěűřëĺííŕ˙

ęîěďŕíč˙»

|

«Äŕëüđűáďđîě»

|

«Äŕëüđűáŕ»

|

|

Iîáđŕçîâŕíč˙

|

0,5

|

1

|

0

|

0

|

|

I÷ĺëîâĺ÷ĺńęîăî ęŕďčňŕëŕ

|

0,333333

|

0

|

0

|

1

|

|

Ięóëüňóđíîăî íŕńëĺäč˙

|

1

|

0,166667

|

0

|

0,333333

|

|

Iďîääĺđćęč íĺçŕůčůĺííűő ńëîĺâ íŕńĺëĺíč˙

|

0,285714

|

1

|

0

|

0,285714

|

|

Içäđŕâîîőđŕíĺíč˙

|

0

|

0,5

|

0

|

1

|

|

Iôčëŕíňđîďčč

|

0,42381

|

0,533333

|

0

|

0,52381

|

|

Iíŕăđŕä

|

0

|

1

|

0

|

0,5

|

|

Iđĺéňčíăîâ

|

0,5

|

1

|

0,5

|

0

|

|

Iíŕăđŕä č ó÷ŕńňč˙ â đĺéňčíăŕő

|

0,25

|

1

|

0,25

|

0,25

|

|

Iěîäĺđíčçŕöčč

|

1

|

1

|

0

|

0

|

|

Ińňđîčňĺëüńňâŕ

|

0

|

1

|

0

|

0

|

|

Iďđîăđŕěě đŕçâčňč˙

|

0

|

1

|

0

|

0

|

|

Ińîáńňâĺííűő ďđîĺęňîâ

|

0,333333

|

1

|

0

|

0

|

|

Iîáó÷ĺíč˙ ďĺđńîíŕëŕ

|

0,347826

|

1

|

0

|

0,052174

|

|

Iîáĺńďĺ÷ĺíčĺ áĺçîďŕńíîńňč

|

1

|

0,347826

|

0,282609

|

0

|

|

Iâíóňđĺííĺé ęóëüňóđű

|

1

|

0,02

|

0

|

0,02

|

|

Iâíóňđĺííĺé ńđĺäű

|

0,782609

|

0,455942

|

0,094203

|

0,024058

|

|

Iďđčí˙ňč˙ îá˙çŕňĺëüńňâ

|

1

|

1

|

0

|

0

|

|

Ińîáńňâĺííűő ěĺđîďđč˙ňčé

|

0

|

1

|

0

|

0

|

|

Iâëč˙íč˙ íŕ îęđóćŕţůóţ ńđĺäó

|

0,5

|

1

|

0

|

0

|

|

Ióäîâëĺňâîđĺíč˙ ďîňđĺáčňĺëĺé

|

0

|

1

|

0

|

0,032258

|

|

Ióäîâëĺňâîđĺíč˙ ďŕđňíĺđîâ

|

0,625

|

0

|

0

|

1

|

|

Ióäîâëĺňâîđĺíč˙ ńňĺéęőîëäĺđîâ

|

0,3125

|

0,5

|

0

|

0,516129

|

|

Iîň÷ĺňíîńňč â ěĺćäóíŕđîäíűő đĺĺńňđŕő

|

0,636364

|

0

|

0,545455

|

1

|

|

Ió÷ŕńňč˙ â ńîöčŕëüíűő îáúĺäčíĺíč˙ő

|

0

|

0

|

0

|

1

|

|

Iđŕçđŕáîňęč ńîáńňâĺííűő ńîöčŕëüíűő ďđîăđŕěě

|

0,333333

|

1

|

0

|

0

|

|

Ięńî

|

0,396883

|

0,609919

|

0,098851

|

0,368222

|

Číäĺęńű ĘŃÎ äë˙ ęîěďŕíčé đűáîďđîěűřëĺííîé îňđŕńëč ďđîń÷čňŕíű íŕ îńíîâĺ äŕííűő ŕíęĺňčđîâŕíč˙ đóęîâîäčňĺëĺé ďđĺäďđč˙ňčé ń ó÷ĺňîě číôîđěŕöčč, ďđĺäńňŕâëĺííîé íŕ ńŕéňŕő č ďîäňâĺđćäŕţůčő äîęóěĺíňîâ, ďîëó÷ĺííűő â đĺçóëüňŕňĺ číňĺđâüţčđîâŕíč˙ ńîňđóäíčęîâ.  đĺçóëüňŕňĺ ďđîâĺäĺííűő đŕń÷ĺňîâ, áűëč ďîëó÷ĺíű çíŕ÷ĺíč˙ číäĺęńŕ ĘŃÎ íŕ îńíîâĺ 9 číňĺăđŕëüíűő ďîęŕçŕňĺëĺé. Ńîăëŕńíî ďîëó÷ĺííîěó číäĺęńó ęŕćäîĺ ďđĺäďđč˙ňčĺ áűëî íŕäĺëĺíî ěĺńňîě â đĺéňčíăĺ ĘŃÎ (ňŕáë. 6).

Ňŕáëčöŕ 6 – Čňîăîâűé Číäĺęń ĘŃÎ äë˙ ďđĺäďđč˙ňčé đűáîďđîěűřëĺííîé îňđŕńëč

|

Íŕçâŕíčĺ ďđĺäďđč˙ňč˙

|

Çíŕ÷ĺíčĺ I ĘŃÎ

|

|

«Đóńńęŕ˙

đűáîďđîěűřëĺííŕ˙ ęîěďŕíč˙»

|

0,609919

|

|

Đűáîëîâĺöęčé ęîëőîç

«Âîńňîę-1»

|

0,396883

|

|

«Äŕëüđűáŕ»

|

0,368222

|

|

«Äŕëüđűáďđîě»

|

0,098851

|

Ęîěďŕíč˙ «Đóńńęŕ˙ đűáîďđîěűřëĺííŕ˙ ęîěďŕíč˙» ńňŕëŕ ëčäĺđîě đĺéňčíăŕ č ęđóďíĺéřčě ńîöčŕëüíűě äîíîđîě, číâĺńňčđóţůčě â đŕçâčňčĺ ÷ĺëîâĺ÷ĺńęîăî ęŕďčňŕëŕ č ńîöčŕëüíîé číôđŕńňđóęňóđű. Číäĺęń ĘŃÎ «Đóńńęîé đűáîďđîěűřëĺííîé ęîěďŕíčč» đŕâĺí 0,6, ÷ňî îáĺńďĺ÷čâŕĺň ęîěďŕíčč ëčäĺđńňâî ńî çíŕ÷čňĺëüíűě îňđűâîě. Ńđĺäč ďîęŕçŕňĺëĺé âîâëĺ÷ĺííîńňč ďđĺäďđčíčěŕňĺëüńęîé ńňđóęňóđű â ĘŃÎ, îńîáĺííî îňëč÷ŕţňń˙ číäĺęńű ôčëŕíňđîďčč č đŕçâčňč˙ âíóňđĺííĺé ńđĺäű. Âűńîęčé ďîęŕçŕňĺëü číäĺęńîâ, ôîđěčđóţůčő číäĺęń ôčëŕíňđîďčč, ăîâîđčň î ňîě, ÷ňî «Đóńńęŕ˙ đűáîďđîěűřëĺííŕ˙ ęîěďŕíč˙» číâĺńňčđóĺň â ńîöčŕëüíî âŕćíűĺ ďđîĺęňű č îňđŕńëč, ňŕęčĺ ęŕę îáđŕçîâŕíčĺ, çäđŕâîîőđŕíĺíčĺ, ęóëüňóđíűĺ ěĺđîďđč˙ňč˙.

Ďîńëĺ ŕďđîáŕöčč ěĺňîäčęč ńňŕëč î÷ĺâčäíű đŕçđűâű â äĺ˙ňĺëüíîńňč đîńńčéńęîăî đűáîďđîěűřëĺííîăî ďđĺäďđčíčěŕňĺëüńňâŕ â ńôĺđĺ ĘŃÎ. Äĺ˙ňĺëüíîńňü âĺäĺňń˙ íĺđŕâíîěĺđíî, ëčäĺđű ĺńňü ďđč ŕíŕëčçĺ ęîëč÷ĺńňâŕ äĺéńňâčé â ęŕćäîě ýëĺěĺíňĺ ĘŃÎ, â ňîé ćĺ ńňĺďĺíč, ÷ňî ĺńňü ńôĺđű, â ęîňîđűő ďđĺäďđč˙ňč˙ íĺ ďđîâîä˙ň íčęŕęčő äĺéńňâčé. Íĺđŕâíîěĺđíŕ˙ ńňđóęňóđŕ ăîâîđčň î ňîě, ÷ňî â ęîěďŕíč˙ő íĺň ĺäčíîé ďîëčňčęč ĘŃÎ, ňĺě ńŕěűě ěîćíî óňâĺđćäŕňü, ÷ňî â đîńńčéńęîé ďđŕęňčęĺ đűáîďđîěűřëĺííîăî ďđĺäďđčíčěŕňĺëüńňâŕ íĺň ĺäčíűő ńňŕíäŕđňîâ č íĺň ńôîđěčđîâŕâřĺăîń˙ číńňčňóňŕ äĺ˙ňĺëüíîńňč ĘŃÎ.

References

1. Davis K. 'The Case For and Against Business Assumption of Social Responsibilities', Academy of Management Joumal, 1973, 16, r. 312-32.

2. Palatstsi M., Statcher Dzh. Korporativnaya sotsial'naya otvetstvennost' i uspekh v biznese [Tekst]. M.: 1997. S. 17.

3. Carroll A.B. Corporate Social Responsibility: Evolution of Definitional Construct // Business & Society. 1999. Vol. 38. ą3. s. 345 – 433.

4. Encyclopedia of Business and Finance // USA— 2nd ed. 2007. 814 r.

5. Kitchin T. Korporativnaya sotsial'naya otvetstvennost': v fokuse brend // Menedzhment segodnya. 2003. ą 5. S. 24.

6. Belyaeva I. Yu., Eskindarov M. A. Korporativnaya sotsial'naya otvetstvennost': upravlencheskii aspekt: monografiya. M.: KNORUS, 2008. S. 20.

7. McGuire J W, Business and Society, McGraw-Hill, NY, 1963

8. Votaw, Dow; Sethi, S.Prakash, Corporate Dilemma Published by Prentice Hall, 1973.

9. Kowalczyk, R.Kucharska, W.Corporate social responsibility practices incomes and outcomes: Stakeholders' pressure, culture, employee commitment, corporate reputation, and brand performance.Corporate social-responsibility and environmental management, 2020-03, Vol.27 (2), p.595-615.

10. Wood, D. Measuring Corporate Social Performance: a Review // International Journal of Management Reviews, 2010, DOI: 10.1111/j.1468-2370.2009.00274.x.

11. Budkina E.K., Korporativnaya sotsial'naya otvetstvennost' kak proyavlenie organizatsionnoi kul'tury. // Nauchnyi vestnik MGTU GA, seriya Istoriya, filosofiya, sotsiologiya. ą129. 2008.

12. Blagov Yu.E. Kontseptsiya Korporativnoi sotsial'noi otvetstvennosti i strategicheskoe upravlenie // Rossiiskii zhurnal menedzhmenta. ą3, 2004. S. 17-34.

13. Huang Kaixing; Sim Nicholas; Zhao Corporate social responsibility, corporate financial performance and the confounding effects of economic fluctuations: A meta-analysis // Hong International review of financial analysis, 2020-07, Vol.70, p.101-504.

|