Taxes and Taxation

Reference:

Rusakova O.

Value added tax on prepayments from the perspective of the Constitutional Court of the Russian Federation

// Taxes and Taxation.

2021. ą 1.

P. 1-7.

DOI: 10.7256/2454-065X.2021.1.34683 URL: https://en.nbpublish.com/library_read_article.php?id=34683

Value added tax on prepayments from the perspective of the Constitutional Court of the Russian Federation

Rusakova Ol'ga

PhD in Economics

associate professor at Volga Region Advanced Training Institute of the Federal Tax Service of Russia

603950, Russia, Nizhni Novgorod, str. Gruzinskaya, 48

|

ov-rusakova@rambler.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-065X.2021.1.34683

Received:

19-12-2020

Published:

27-12-2020

Abstract:

The subject of this research is the decisions of the Constitutional Court of the Russian Federation pertinent to methodological questions of computation of the value added tax, namely the peculiarities of taxation of prepayments towards upcoming delivery of goods (execution of work, rendering services). The author examines the provisions of the Ruling of the Constitutional Court of the Russian Federation of 11.08.2018 No. 2796-O, which formulates the legal position on the question of establishing tax period essential for the buyer to restore the tax that was previously deducted for the transferred prepayment. Research methodology relies on the systematic analysis of tax legislation and established arbitration practice. Leaning on the conducted analysis of the provisions of tax legislation and decision of the Constitutional Court of the Russian Federation, it is determined that taxation depends on the economic activity of a taxpayer and is affected by multiple factors, which requires constant improvement of tax legislation. In conclusion, the author underlines the need for clarification of tax rules. The novelty of this work consist in proposal of the new algorithm for computation of the value added tax on prepayments, which would allow reducing efforts in maintaining tax records among taxpayers, as well as alleviate the risks for additional charge of tax and fines by fiscal authorities.

Keywords:

VAT, constitutional Court, VAT recovery, tax law, source of law, prepayment, prepaid expense, vat tax deductions, vat tax period, office check

Ëţáŕ˙ îňđŕńëü çŕęîíîäŕňĺëüńňâŕ íóćäŕĺňń˙ â ďîńňî˙ííîě ńîâĺđřĺíńňâîâŕíčč, č íŕëîăîâîĺ çŕęîíîäŕňĺëüńňâî â ýňîě ńëó÷ŕĺ íĺ čńęëţ÷ĺíčĺ.

Ćčçíü ýęîíîěčęč íŕőîäčňń˙ ďîä âëč˙íčĺě ěíîăčő ôŕęňîđîâ, â ňîě ÷čńëĺ ńčńňĺěű íŕëîăîîáëîćĺíč˙. Ďîýňîěó ňŕę âŕćíî, ÷ňîáű íîđěű íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ áűëč ďîí˙ňíű č îäíîçíŕ÷íű äë˙ řčđîęîăî ęđóăŕ, ęŕę íŕëîăîďëŕňĺëüůčęîâ, ňŕę č ęîíňđîëčđóţůčő îđăŕíîâ.

Íî, ę ńîćŕëĺíčţ, â íĺęîňîđűő ńëó÷ŕ˙ő äë˙ îäíîçíŕ÷íîăî ňîëęîâŕíč˙ ďîëîćĺíčé Íŕëîăîâîăî ęîäĺęńŕ ňđĺáóĺňń˙ âěĺřŕňĺëüńňâî ńóäĺáíűő îđăŕíîâ.  ÷ŕńňíîńňč, Ęîíńňčňóöčîííîăî ńóäŕ ĐÔ, îäíîé čç ôóíęöčé ęîňîđîăî ˙âë˙ĺňń˙ ďđîâĺđęŕ ęîíńňčňóöčîííîńňč ôĺäĺđŕëüíîăî çŕęîíŕ, ďđčěĺíĺííîăî â ęîíęđĺňíîě äĺëĺ (ďóíęň 3 ÷ŕńňč ďĺđâîé ńňŕňüč 3 Ôĺäĺđŕëüíîăî ęîíńňčňóöčîííîăî çŕęîíŕ îň 21.07.1994 N 1-ÔĘÇ «Î Ęîíńňčňóöčîííîě Ńóäĺ Đîńńčéńęîé Ôĺäĺđŕöčč») [1].

Đ˙ä đîńńčéńęčő čńńëĺäîâŕňĺëĺé – ďđŕâîâĺäîâ ďđčçíŕĺň, ÷ňî đĺřĺíč˙ Ęîíńňčňóöčîííîăî ńóäŕ ĐÔ ˙âë˙ţňń˙ čńňî÷íčęîě ďđŕâŕ. Ňŕę, Ńňđŕřóí Á.Ŕ. ń÷čňŕĺň, ÷ňî «ńóäĺáíűĺ đĺřĺíč˙ ěîăóň íîńčňü č íĺđĺäęî íîń˙ň íîđěŕňčâíűé őŕđŕęňĺđ č, ńëĺäîâŕňĺëüíî, ďđĺäńňŕâë˙ţň ńîáîé čńňî÷íčę ďđŕâŕ» [2]. Î.Ď. Ńŕóë˙ę ďîä÷ĺđęčâŕĺň, ÷ňî ń ó÷ĺňîě ńôîđěčđîâŕâřčőń˙ čńňîđč÷ĺńęčő ňđŕäčöčé č đĺŕëčé íŕńňî˙ůĺăî âđĺěĺíč ďđŕęňčęŕ Ęîíńňčňóöčîííîăî ńóäŕ ĐÔ, íĺńîěíĺííî, ˙âë˙ĺňń˙ ôŕęňîđîě, âëč˙ţůčě íŕ đŕçâčňčĺ âńĺő ýëĺěĺíňîâ íŕöčîíŕëüíîé ďđŕâîâîé ńčńňĺěű [3].

Ŕâňîđ ńňŕňüč đŕíĺĺ ďđĺäďđčíčěŕë ďîďűňęó čńńëĺäîâŕíč˙ đĺřĺíčé Ęîíńňčňóöčîííîăî ńóäŕ ĐÔ ęŕę čńňî÷íčęŕ íŕëîăîâîăî ďđŕâŕ ďî íŕëîăó íŕ äîáŕâëĺííóţ ńňîčěîńňü çŕ ďĺđčîä ń 2010 ďî 2012 ăîäű âęëţ÷čňĺëüíî [4].  ďđĺäëŕăŕĺěîé ńňŕňüĺ ŕâňîđîě ďđîäîëćŕĺňń˙ čńńëĺäîâŕíčĺ ďî äŕííîé ňĺěŕňčęĺ.

Çŕ ďîńëĺäíčĺ ňđč ăîäŕ, íŕ÷číŕ˙ ń 2018 ăîäŕ, Ęîíńňčňóöčîííűé ńóä íĺîäíîęđŕňíî îáđŕůŕëń˙ ę ďđîáëĺěŕě íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ â ÷ŕńňč íŕëîăŕ íŕ äîáŕâëĺííóţ ńňîčěîńňü ęŕę îäíîăî čç ńŕěűő ńëîćíűő íŕëîăîâ â íŕëîăîâîé ńčńňĺěĺ Đîńńčč. Ňŕę, â ňĺ÷ĺíčĺ 2018 ăîäŕ Ęîíńňčňóöčîííűě ńóäîě ĐÔ áűëî âűíĺńĺíî 10 Îďđĺäĺëĺíčé ďî âîďđîńŕě čń÷čńëĺíč˙ ÍÄŃ, â 2019 ăîäó – 15 Îďđĺäĺëĺíčé č îäíî Ďîńňŕíîâëĺíčĺ, â 2020 ăîäó – 6 Îďđĺäĺëĺíčé č îäíî Ďîńňŕíîâëĺíčĺ (ŕęňóŕëüíî ďî ńîńňî˙íčţ íŕ 14.12.2020). Čňîăî 33 đĺřĺíč˙ çŕ 3 ăîäŕ.

Îńíîâíŕ˙ ÷ŕńňü äŕííűő đĺřĺíčé (16 čç 33) ďîńâ˙ůĺíŕ ďđŕâčëüíîńňč čń÷čńëĺíč˙ íŕëîăîâűő âű÷ĺňîâ ďî ÍÄŃ, â ňîě ÷čńëĺ â ńâ˙çč ń ďîëó÷ĺíčĺě íŕëîăîďëŕňĺëüůčęŕěč íĺîáîńíîâŕííîé íŕëîăîâîé âűăîäű. Ďî 5 đĺřĺíč˙ě đŕńńěŕňđčâŕëčńü âîďđîńű â îňíîřĺíčč íĺîáëŕăŕĺěűő ÍÄŃ îďĺđŕöčé (ńňŕňü˙ 149 ÍĘ ĐÔ) č íŕëîăîâűő ńňŕâîę (ńňŕňü˙ 164 ÍĘ ĐÔ). Äâŕ đĺřĺíč˙ ęŕńŕëčńü ńňŕňüč 146 ÍĘ ĐÔ «Îáúĺęň íŕëîăîîáëîćĺíč˙» č ńňîëüęî ćĺ đĺřĺíčé - ďđîöĺäóđű âîçěĺůĺíč˙ ÍÄŃ (ńňŕňü˙ 176 ÍĘ ĐÔ). Ďî îäíîěó đĺřĺíčţ âűíĺńĺíî ďî ďđîáëĺěŕě îďđĺäĺëĺíč˙ ěĺńňŕ đĺŕëčçŕöčč đŕáîň (óńëóă) (ńňŕňü˙ 148 ÍĘ ĐÔ), íŕëîăîâîé áŕçű (ńňŕňü˙ 153 ÍĘ ĐÔ) č âîńńňŕíîâëĺíč˙ ÍÄŃ ďđč ďĺđĺ÷čńëĺíčč ŕâŕíńîâ (ńňŕňü˙ 170 ÍĘ ĐÔ) (ńě. ňŕáëčöó 1).

Ňŕáëčöŕ 1

Ęîëč÷ĺńňâî đĺřĺíčé Ęîíńňčňóöčîííîăî ńóäŕ ĐÔ ďî íŕëîăó íŕ äîáŕâëĺííóţ ńňîčěîńňü çŕ 2018 – 2020 ăîäű

|

Ńňŕňüč Íŕëîăîâîăî ęîäĺęńŕ ĐÔ

|

Ăîäű

|

Čňîăî

|

|

2018

|

2019

|

2020

|

|

Íŕëîăîâűĺ âű÷ĺňű

169, 171, 172

|

6

|

6

|

4

|

16

|

|

Íĺîáëŕăŕĺěűĺ îďĺđŕöčč

149

|

1

|

4

|

0

|

5

|

|

Íŕëîăîâűĺ ńňŕâęč

164

|

0

|

4

|

1

|

5

|

|

Îáúĺęň íŕëîăîîáëîćĺíč˙

146

|

1

|

1

|

0

|

2

|

|

Âîçěĺůĺíčĺ íŕëîăŕ

176

|

0

|

0

|

2

|

2

|

|

Îďđĺäĺëĺíčĺ ěĺńňŕ đĺŕëčçŕöčč đŕáîň (óńëóă)

148

|

0

|

1

|

0

|

1

|

|

Íŕëîăîâŕ˙ áŕçŕ

153

|

1

|

0

|

0

|

1

|

|

Âîńńňŕíîâëĺíčĺ íŕëîăŕ

170

|

1

|

0

|

0

|

1

|

|

Čňîăî

|

10

|

16

|

7

|

33

|

Ęŕę óćĺ óęŕçűâŕëîńü âűřĺ, čç 33 đĺřĺíčé Ęîíńňčňóöčîííîăî ńóäŕ ĐÔ, ďđčí˙ňűő â ňĺ÷ĺíčĺ 2018-2020 ăă. ďî âîďđîńŕě čń÷čńëĺíč˙ ÍÄŃ, äâŕ ďđčí˙ňî â ôîđěĺ ďîńňŕíîâëĺíčé, îńňŕëüíűĺ – â ôîđěĺ îďđĺäĺëĺíčé.

Ńîăëŕńíî ńňŕňüĺ 71 Ôĺäĺđŕëüíîăî ęîíńňčňóöčîííîăî çŕęîíŕ îň 21.07.1994 N 1-ÔĘÇ «Î Ęîíńňčňóöčîííîě Ńóäĺ Đîńńčéńęîé Ôĺäĺđŕöčč» ďîńňŕíîâëĺíčĺ ˙âë˙ĺňń˙ čňîăîâűě đĺřĺíčĺě ďî ńóůĺńňâó âîďđîńŕ, îďđĺäĺëĺíč˙ ňŕęîâűěč íĺ ˙âë˙ţňń˙. Îäíŕęî, ďî ěíĺíčţ Ńňđŕřóíŕ Á.Ŕ., â íĺęîňîđűő îďđĺäĺëĺíč˙ő, ňŕęčő ęŕę îďđĺäĺëĺíč˙ îá îňęŕçĺ â ďđčí˙ňčč äĺëŕ ę đŕńńěîňđĺíčţ, ŕ ňŕęćĺ î ďđĺęđŕůĺíčč ďđîčçâîäńňâŕ ďî äĺëó, íĺđĺäęî ńîäĺđćŕňń˙ ďđŕâîâűĺ ďîçčöčč Ęîíńňčňóöčîííîăî Ńóäŕ, čěĺţůčĺ íîđěŕňčâíóţ ďđčđîäó [2].

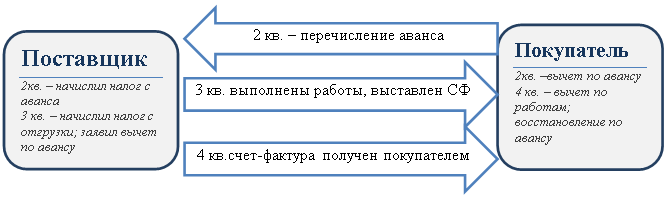

ýňîé ńâ˙çč áîëĺĺ ďîäđîáíî őîňĺëîńü áű đŕńńěîňđĺňü Îďđĺäĺëĺíčĺ Ęîíńňčňóöčîííîăî Ńóäŕ ĐÔ îň 08.11.2018 N 2796-Î «Îá îňęŕçĺ â ďđčí˙ňčč ę đŕńńěîňđĺíčţ ćŕëîáű îáůĺńňâŕ ń îăđŕíč÷ĺííîé îňâĺňńňâĺííîńňüţ "Ăŕçďđîěíĺôňü - ßěŕë" íŕ íŕđóřĺíčĺ ęîíńňčňóöčîííűő ďđŕâ č ńâîáîä ďîëîćĺíč˙ěč ďîäďóíęňŕ 3 ďóíęňŕ 3 ńňŕňüč 170 Íŕëîăîâîăî ęîäĺęńŕ Đîńńčéńęîé Ôĺäĺđŕöčč» [5].  äŕííîě đĺřĺíčč ęŕę đŕç č ńôîđěčđîâŕíŕ ďđŕâîâŕ˙ ďîçčöč˙ ďî âîďđîńó îďđĺäĺëĺíč˙ íŕëîăîâîăî ďĺđčîäŕ, â ęîňîđîě ďîęóďŕňĺëţ íĺîáőîäčěî âîńńňŕíîâčňü íŕëîă, đŕíĺĺ ďđčí˙ňűé ę âű÷ĺňó ďî ďĺđĺ÷čńëĺííîěó ŕâŕíńó.

Ďđîáëĺěŕ çŕęëţ÷ŕëŕńü â ňîě, ÷ňî ń÷ĺň-ôŕęňóđŕ ďî âűďîëíĺííűě đŕáîňŕě ę ďîęóďŕňĺëţ ďîńňóďčëŕ ń îďîçäŕíčĺě â ńëĺäóţůĺě íŕëîăîâîě ďĺđčîäĺ (â 4 ęâŕđňŕëĺ), ÷ňî íĺ ďîçâîëčëî ďîęóďŕňĺëţ çŕ˙âčňü âű÷ĺň â ňîě íŕëîăîâîě ďĺđčîäĺ, â ęîňîđîě ôŕęňč÷ĺńęč đŕáîňű áűëč âűďîëíĺíű (3 ęâŕđňŕë). Ďîńęîëüęó Íŕëîăîâűě ęîäĺęńîě ĐÔ ďđĺäóńěîňđĺíî, ÷ňî ďîęóďŕňĺëü âîńńňŕíŕâëčâŕĺň íŕëîă â ňîě íŕëîăîâîě ďĺđčîäĺ, â ęîňîđîě ńóěěű íŕëîăŕ ďî ďđčîáđĺňĺííűě đŕáîňŕě ďîäëĺćŕň âű÷ĺňó (ďîäďóíęň 3 ďóíęňŕ 3 ńňŕňüč 170 ÍĘ ĐÔ) [6], ňî íŕëîăîďëŕňĺëüůčę – ďîęóďŕňĺëü âîńńňŕíîâčë íŕëîă â 4 ęâŕđňŕëĺ, ęîăäŕ ôŕęňč÷ĺńęč ďîëó÷čë ń÷ĺň-ôŕęňóđó îň ďîńňŕâůčęŕ, ŕ íĺ â ňđĺňüĺě, ęîăäŕ đŕáîňű áűëč âűďîëíĺíű.

Ńčňóŕöč˙, ńëîćčâřŕ˙ń˙ ěĺćäó íŕëîăîďëŕňĺëüůčęîě č ĺăî ďîńňŕâůčęîě, ďđĺäńňŕâëĺíŕ íŕ đčńóíęĺ 1.

Đčńóíîę 1

Îáńňî˙ňĺëüńňâŕ, đŕńńěîňđĺííűĺ Ęîíńňčňóöčîííűě ńóäîě ĐÔ â Îďđĺäĺëĺíčč îň 08.11.2018 ą2796-Î

Čńňî÷íčę – ńîńňŕâëĺíî ŕâňîđîě

Íŕ ďĺđâűé âçăë˙ä íŕëîăîďëŕňĺëüůčę ďđŕâ, âĺäü áóęâŕëüíîĺ ďđî÷ňĺíčĺ íîđěű íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ äčęňóĺň čěĺííî ňŕęîé ŕëăîđčňě. Íî â đŕńńěŕňđčâŕĺěîě íŕěč Îďđĺäĺëĺíčč Ęîíńňčňóöčîííűé ńóä ĐÔ â î÷ĺđĺäíîé đŕç óęŕçŕë íŕ ňî, ÷ňî íŕëîăîâűĺ îá˙çŕňĺëüńňâŕ íĺ âîçíčęŕţň ńŕěč ďî ńĺáĺ, ŕ ˙âë˙ţňń˙ ńëĺäńňâčĺě ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč íŕëîăîďëŕňĺëüůčęîâ. Ďîýňîěó, ęŕę óęŕçŕë Ęîíńňčňóöčîííűé ńóä ĐÔ, íîđěű íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ äîëćíű áűňü ăŕđěîíčçčđîâŕíű ń íîđěŕěč ăđŕćäŕíńęîăî çŕęîíîäŕňĺëüńňâŕ.

ńâ˙çč ń ÷ĺě íĺńâîĺâđĺěĺííîĺ ďîëó÷ĺíčĺ ń÷ĺňŕ-ôŕęňóđű îň ďîńňŕâůčęŕ íĺ äîëćíî îęŕçűâŕňü âëč˙íčĺ íŕ ďđŕâčëüíîńňü čńďîëíĺíč˙ íŕëîăîâîé îá˙çŕííîńňč ďî âîńńňŕíîâëĺíčţ íŕëîăŕ. Ęîíńňčňóöčîííűé ńóä ĐÔ â äŕííîě Îďđĺäĺëĺíčč ďîä÷ĺđęíóë, ÷ňî «îđăŕíčçŕöčîííűĺ äĺôĺęňű â ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč íŕëîăîďëŕňĺëüůčęŕ íĺ ěîăóň ńëóćčňü ďîâîäîě äë˙ íĺčńďîëíĺíč˙ íŕëîăîâîé îá˙çŕííîńňč». Ńëĺäîâŕňĺëüíî, íŕëîăîďëŕňĺëüůčę äîëćĺí îđăŕíčçîâŕňü äîęóěĺíňîîáîđîň ńî ńâîčěč ęîíňđŕăĺíňŕěč ňŕęčě îáđŕçîě, ÷ňîáű îďĺđŕňčâíî ďîëó÷ŕňü îň íčő äîęóěĺíňŕöčţ, ÷ňî ďîçâîëčň ńâîĺâđĺěĺííî âîńńňŕíîâčňü íŕëîă ę óďëŕňĺ â áţäćĺň.

Ęŕćëŕĺâ Ń.Ŕ. íŕ ďđčěĺđĺ äŕííîăî Îďđĺäĺëĺíč˙ Ęîíńňčňóöčîííîăî ńóäŕ ĐÔ ďîä÷ĺđęčâŕĺň, ÷ňî ňŕęčĺ ńóäĺáíűĺ ŕęňű ěîăóň âűďîëí˙ňü ôóíęöčţ îńíîâíîăî ěĺőŕíčçěŕ ěĺćîňđŕńëĺâîăî ďđčńďîńîáëĺíč˙ íîđě đŕçëč÷íűő îňđŕńëĺé ďđŕâŕ â đŕěęŕő îäíîăî ďđĺäěĺňŕ äĺëŕ â öĺë˙ő çŕůčňű ó÷ŕńňíčęîâ ăđŕćäŕíńęîăî îáîđîňŕ â ńôĺđĺ ýęîíîěčęč [7].

Čç ďđčâĺäĺííîăî Îďđĺäĺëĺíč˙ Ęîíńňčňóöčîííîăî ńóäŕ ĐÔ ńëĺäóĺň îäíîçíŕ÷íŕ˙ ďđŕâîâŕ˙ ďîçčöč˙ ďî âîďđîńó óńňŕíîâëĺíč˙ íŕëîăîâîăî ďĺđčîäŕ, â ęîňîđîě ďîęóďŕňĺëü äîëćĺí âîńńňŕíîâčňü íŕëîă – ýňî íŕëîăîâűé ďĺđčîä, â ęîňîđîě ďîńňŕâůčę îňăđóçčë ďđîäóęöčţ (âűďîëíčë đŕáîňű, îęŕçŕë óńëóăč), ňî ĺńňü ń ďđŕâîě íŕ âű÷ĺň ďî ďđčîáđĺňĺííîěó ňîâŕđó (đŕáîňŕě, óńëóăŕě) ýňŕ îá˙çŕííîńňü íčęŕęčě îáđŕçîě íĺ ńâ˙çŕíŕ.

Ń ňî÷ęč çđĺíč˙ ďđŕęňčęč íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ â đŕáîňĺ íŕëîăîâűő îđăŕíîâ đĺřĺíč˙ Ęîíńňčňóöčîííîăî ńóäŕ îäíîçíŕ÷íî íîń˙ň őŕđŕęňĺđ čńňî÷íčęŕ íŕëîăîâîăî ďđŕâŕ. Âĺäü ďîńëĺ âűőîäŕ đŕńńěŕňđčâŕĺěîăî íŕěč Îďđĺäĺëĺíč˙ Ęîíńňčňóöčîííîăî ńóäŕ ĐÔ ňĺđđčňîđčŕëüíűĺ íŕëîăîâűĺ îđăŕíű â őîäĺ ęŕěĺđŕëüíűő íŕëîăîâűő ďđîâĺđîę íŕëîăîâűő äĺęëŕđŕöčé ďî ÍÄŃ, ďđîâîäčěűő ń čńďîëüçîâŕíčĺě ďđîăđŕěěíîăî ďđîäóęňŕ ŔŃĘ ÍÄŃ-2 (ŕâňîěŕňčçčđîâŕííŕ˙ ńčńňĺěŕ ęîíňđîë˙ ÍÄŃ), ęâŕëčôčöčđóţň íĺâîńńňŕíîâëĺíčĺ íŕëîăŕ ďîęóďŕňĺëĺě â ňîě íŕëîăîâîě ďĺđčîäĺ, â ęîňîđîě ďîńňŕâůčę ďđîčçâĺë îňăđóçęó ęŕę íŕđóřĺíčĺ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ. Őîň˙, ęŕę óęŕçűâŕëîńü âűřĺ, čńőîä˙ čç áóęâŕëüíîăî ďđî÷ňĺíč˙ íîđěű íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ (ďîäďóíęň 3 ďóíęňŕ 3 ńňŕňüč 170 ÍĘ ĐÔ), íŕđóřĺíčĺ íĺ óńěŕňđčâŕĺňń˙.

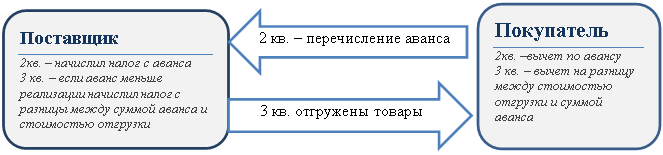

ýňîé ńâ˙çč, ŕ ňŕęćĺ â öĺë˙ő ńîęđŕůĺíč˙ ŕđáčňđŕćíűő ńďîđîâ ďî ďîâîäó íţŕíńîâ âű÷ĺňîâ ďî ďîëó÷ĺííűě ŕâŕíńŕě ó ďîńňŕâůčęîâ, ŕâňîđ ďđĺäëŕăŕĺň čńďîëüçîâŕňü đŕöčîíŕëüíűĺ ýëĺěĺíňű ďîđ˙äęŕ íŕëîăîîáëîćĺíč˙ ÍÄŃ ŕâŕíńîâ, ęîňîđűé äĺéńňâîâŕë äî ââĺäĺíč˙ Íŕëîăîâîăî ęîäĺęńŕ ĐÔ ďî Çŕęîíó ĐÔ îň 06.12.1991 ą1992-1 «Î íŕëîăĺ íŕ äîáŕâëĺííóţ ńňîčěîńňü» [8], ęîňîđűĺ çŕęëţ÷ŕţňń˙ â ńëĺäóţůĺě: çŕďëŕňčâ íŕëîă ń ŕâŕíńŕ, ďîńňŕâůčę ďîńëĺ îňăđóçęč ďëŕňčň íŕëîă ňîëüęî ń ďîëîćčňĺëüíîé đŕçíčöű ěĺćäó ńňîčěîńňüţ îňăđóçęč č ńóěěîé ŕâŕíńŕ, ŕ ďîęóďŕňĺëü, çŕ˙âčâ âű÷ĺň ďî ŕâŕíńó, ďîńëĺ ďđčí˙ňč˙ íŕ ó÷ĺň ňîâŕđŕ çŕ˙âë˙ĺň âű÷ĺň ňîëüęî íŕ ďîëîćčňĺëüíóţ đŕçíčöó ěĺćäó ńňîčěîńňüţ ňîâŕđŕ č ńóěěîé ŕâŕíńŕ.

Ń ó÷ĺňîě ńîâđĺěĺííîăî íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ č čńďîëüçó˙ ŕęňóŕëüíűĺ íŕëîăîâűĺ ňĺđěčíű, ŕâňîđ ďđĺäëŕăŕĺň ńëĺäóţůóţ ńőĺěó íŕëîăîîáëîćĺíč˙ ÍÄŃ ń ŕâŕíńîâ (đčń.2).

Đčńóíîę 2

Ďđĺäëŕăŕĺěűé ŕëăîđčňě íŕëîăîîáëîćĺíč˙ ÍÄŃ ŕâŕíńîâ

Čńňî÷íčę – ńîńňŕâëĺíî ŕâňîđîě

íŕńňî˙ůĺĺ âđĺě˙ ďîńňŕâůčę, ďîëó÷čâřčé ŕâŕíń, ďđîčçâîäčň â íŕëîăîâîě ó÷ĺňĺ 3 îďĺđŕöčč:

1) íŕ÷čńë˙ĺň íŕëîă ń ŕâŕíńŕ;

2) íŕ÷čńë˙ĺň íŕëîă ń îňăđóçęč ďîëíîńňüţ;

3) áĺđĺň íŕëîă ń ŕâŕíńŕ ę âű÷ĺňó.

Çĺđęŕëüíî äĺéńňâč˙ě ďîńňŕâůčęŕ ďîęóďŕňĺëü, ďĺđĺ÷čńëčâřčé ŕâŕíń, ňŕęćĺ îńóůĺńňâë˙ĺň 3 îďĺđŕöčč:

1) áĺđĺň ę âű÷ĺňó íŕëîă ń ŕâŕíńŕ;

2) áĺđĺň ę âű÷ĺňó íŕëîă ďî ďđčîáđĺňĺííîěó ňîâŕđó;

3) âîńńňŕíŕâëčâŕĺň íŕëîă, đŕíĺĺ ďđčí˙ňűé ę âű÷ĺňó ń ŕâŕíńŕ.

Ďđĺäëŕăŕĺěűé ŕâňîđîě ďîđ˙äîę čń÷čńëĺíč˙ íŕëîăŕ ń ŕâŕíńîâ ďîçâîëčň, âî-ďĺđâűő ńîęđŕňčňü íŕ îäíó ęîëč÷ĺńňâî îďĺđŕöčé, ďđîčçâîäčěűő â íŕëîăîâîě ó÷ĺňĺ ďîńňŕâůčęîě č ďîęóďŕňĺëĺě. Ŕ, âî-âňîđűő, č ýňî, ďîćŕëóé, ńŕěîĺ ăëŕâíîĺ, äë˙ íŕëîăîďëŕňĺëüůčęîâ ńíčç˙ňń˙ đčńęč äîíŕ÷čńëĺíčé íŕëîăŕ č ůňđŕôîâ ńî ńňîđîíű íŕëîăîâűő îđăŕíîâ.

References

1. Federal'nyi konstitutsionnyi zakon ot 21.07.1994 N 1-FKZ «O Konstitutsionnom Sude Rossiiskoi Federatsii»

2. Strashun, B. Resheniya Konstitutsionnogo Suda Rossiiskoi Federatsii kak istochnik prava / B. Strashun // Konstitutsionnoe pravosudie. – 2001-2002. – ą 4, 5. – C. 154-167.

3. Saulyak O. P. Sudebnaya praktika kak istochnik rossiiskogo prava (material'nyi i formal'nyi aspekty problemy) // Gosudarstvo i pravo. 2009. ą 11. S. 5.

4. Rusakova O.V. KS RF i inye vysshie sudebnye instantsii kak istochniki nalogovogo prava po NDS // NDS: problemy i resheniya. 2012. N 12. S. 56-60.

5. Opredelenie Konstitutsionnogo Suda RF ot 08.11.2018 N 2796-O "Ob otkaze v prinyatii k rassmotreniyu zhaloby obshchestva s ogranichennoi otvetstvennost'yu "Gazpromneft'-Yamal" na narushenie konstitutsionnykh prav i svobod polozheniyami podpunkta 3 punkta 3 stat'i 170 Nalogovogo kodeksa Rossiiskoi Federatsii" // Vestnik Konstitutsionnogo Suda RF. 2019. N 2.

6. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya): [feder. zakon: prinyat Gos. Dumoi 19.07.2000 ą 117-FZ (red. ot 01.01.2018)]. [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

7. Kazhlaev S.A. O mezhotraslevykh svyazyakh finansovogo prava s uchetom praktiki Konstitutsionnogo Suda Rossiiskoi Federatsii // Pravo i ekonomika. 2020. N 1. S. 68-79.

8. Zakon RF ot 06.12.1991 ą1992-1 «O naloge na dobavlennuyu stoimost'»

|