|

DOI: 10.25136/2409-7802.2021.2.34030

Received:

04-10-2020

Published:

06-07-2021

Abstract:

This article is dedicated to assessment of the experience of regulation of crowdfunding market in China, as well as its applicability and adaptation in Russia. The key goal consists in conducting a comparative analysis of the approaches towards regulation of crowdfunding in China and Russia. The relevance is define by enactment of the law of August 2, 2019. N.259-FZ “On Attraction of Investments via Investment Platforms and On Introducing Amendments to Separate Legislative Acts of the Russian Federation”. The research is based on the international and Russian statistical data, conceptual reports of the International Organization of Securities Commissions (IOSCO), Cambridge Center for Alternative Finance, and the Bank of Russia. The conclusion is made that it is China that China holds the leading position in the world crowdfunding market. Most widespread in China is Peer-to-peer (P2P) lending via digital platforms. The absence of special regulation led to an investment boom that lasted until 2017, followed by the bankruptcy of a multiple platforms and projects. Strengthening of the state control entailed reduction in alternative financing. The authors formulate recommendations for improving the regulatory approaches towards crowdfunding. The use of RegTech and SupTech technologies is considered as promising direction.

Keywords:

crowdfunding, alternative, financing, China, Russia, model, regulation, RegTech, SupTech, Fintech

Ââĺäĺíčĺ

Ŕęňčâíîĺ đŕçâčňčĺ öčôđîâűő ňĺőíîëîăčé îęŕçűâŕĺň ńóůĺńňâĺííîĺ âëč˙íčĺ íŕ ôčíŕíńîâóţ ńôĺđó. Íŕđ˙äó ń ňđŕäčöčîííűěč áŕíęîâńęčěč číńňčňóňŕěč çŕ ďîńëĺäíĺĺ äĺń˙ňčëĺňčĺ ńňŕëč đŕçâčâŕňüń˙ ŕëüňĺđíŕňčâíűĺ ôîđěű ôčíŕíńčđîâŕíč˙, îńíîâŕííűĺ íŕ čńďîëüçîâŕíčč öčôđîâűő ďëŕňôîđě. Ęđŕóäýęîíîěčęŕ ńňŕíîâčňń˙ íîâîé đĺŕëüíîńňüţ [1].  đîńńčéńęîé íŕó÷íîé ńđĺäĺ čńńëĺäîâŕíčĺ âîďđîńîâ ęđŕóäôŕíäčíăŕ íŕ÷ŕňî â 2013 ă. [2]. Ńëĺäóĺň îňěĺňčňü, ÷ňî â ďĺđčîä 2013 – 2015 ă. îńíîâíîé ŕęöĺíň äĺëŕëń˙ čěĺííî íŕ ńîöčŕëüíîé ńîńňŕâë˙ţůĺé ęđŕóäôŕíäčíăŕ [3].  äŕëüíĺéřĺě ęđŕóäôŕíäčíă ńňŕë đŕńńěŕňđčâŕňüń˙ ęŕę ŕëüňĺđíŕňčâíűé čńňî÷íčę ôčíŕíńčđîâŕíč˙ áčçíĺńŕ [4], čííîâŕöčé [5], číâĺńňčöčîííűő ďđîĺęňîâ [6]. Áîëüřîĺ âíčěŕíčĺ čńńëĺäîâŕňĺëč óäĺë˙ţň çŕđóáĺćíîěó îďűňó [7, 8].

Ěĺňîäîëîăč˙ čńńëĺäîâŕíč˙

Îöĺíęŕ îďűňŕ Ęčňŕ˙ čěĺĺň áîëüřîĺ çíŕ÷ĺíčĺ äë˙ Đîńńčč ń ó÷ĺňîě ńëĺäóţůčő ôŕęňîđîâ. Ęčňŕéńęŕ˙ ýęîíîěčęŕ ˙âë˙ĺňń˙ îäíîé čç íŕčáîëĺĺ äčíŕěč÷íî đŕçâčâŕţůčőń˙, đűíîę ęđŕóäôŕíäčíăŕ â ýňîé ńňđŕíĺ â 2015 – 2018 ă. ďîęŕçűâŕë ńňđĺěčňĺëüíóţ äčíŕěčęó.  Đîńńčéńęîé Ôĺäĺđŕöčč ęđŕóäôŕíäčíă ďîęŕ đŕçâčň çíŕ÷čňĺëüíî ěĺíüřĺ, çŕęîíîäŕňĺëüíŕ˙ áŕçŕ ńîçäŕíŕ ňîëüęî ę 2020 ă [9]. Ó÷ĺň ęčňŕéńęîăî îďűňŕ, ďî ěíĺíčţ ŕâňîđîâ, ďîçâîëčň đîńńčéńęîěó đűíęó ńíčçčňü âîçěîćíűĺ đčńęč, ŕ ňŕęćĺ đŕçđŕáîňŕňü áîëĺĺ ýôôĺęňčâíűĺ ěîäĺëč ďđŕâîâîăî đĺăóëčđîâŕíč˙.

Îńíîâíŕ˙ öĺëü čńńëĺäîâŕíč˙ - ďđîâĺäĺíčĺ ńđŕâíčňĺëüíîăî ŕíŕëčçŕ ďîäőîäîâ ę đĺăóëčđîâŕíčţ ęđŕóäôŕíäčíăŕ â Ęčňŕĺ č Đîńńčč.

Ďđč ďîäăîňîâęĺ čńńëĺäîâŕíč˙ čńďîëüçîâŕíű ěĺćäóíŕđîäíűĺ ńňŕňčńňč÷ĺńęčĺ äŕííűĺ, ęîíöĺďňóŕëüíűĺ äîęëŕäű IOSCO, Ęĺěáđčäćńęîăî öĺíňđŕ ŕëüňĺđíŕňčâíűő ôčíŕíńîâ, Áŕíęŕ Đîńńčč. Ďî đĺçóëüňŕňŕě čńńëĺäîâŕíč˙ ŕâňîđŕěč âűäâčăŕĺňń˙ ęîěďëĺęń đĺęîěĺíäŕöčé ďî ńîâĺđřĺíńňâîâŕíčţ đĺăóë˙ňîđíűő ďîäőîäîâ.

Ěîäĺëüíűĺ ňčďű ęđŕóäôŕíäčíăŕ

Íŕ÷ŕëüíűě ýňŕďîě ôîđěčđîâŕíč˙ ďîäőîäîâ ę îďčńŕíčţ číńňđóěĺíňîâ č ěîäĺëĺé ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙ ńëĺäóĺň ń÷čňŕňü 2014 ăîä, ęîăäŕ áűë îďóáëčęîâŕí ďĺđâűé ęîíöĺďňóŕëüíűé äîęëŕä IOSCO (International Organization of Securities Commissions). Ęđŕóäôŕíäčíă, â îďđĺäĺëĺíčč IOSCO, ďđĺäëîćĺííîě â 2014 ăîäó čěĺë ÷ĺňűđĺ ďîäęŕňĺăîđčč:

– ęđŕóäôŕíäčíă ďîćĺđňâîâŕíčé;

– ęđŕóäôŕíäčíă âîçíŕăđŕćäĺíčé;

– ďčđčíăîâîĺ (îäíîđŕíăîâîĺ, äîëăîâîĺ) ęđĺäčňîâŕíčĺ;

– ŕęöčîíĺđíűé (äîëĺâîé) ęđŕóäôŕíäčíă [10].

Ńňđĺěčňĺëüíîĺ đŕçâčňčĺ đűíęŕ ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙ íŕ áŕçĺ ňĺőíîëîăčč ęđŕóäôŕíäčíăŕ č ĺăî ěŕńńîâîĺ ďđčěĺíĺíčĺ ńíŕ÷ŕëŕ â ĺâđîďĺéńęčő ńňđŕíŕő, ŕ çŕňĺě č ďî âńĺěó ěčđó ďđĺäîďđĺäĺëčëî ňđŕíńôîđěŕöčţ ěîäĺëüíűő ňčďîâ ęđŕóäôŕíäčíăŕ.  ýňîé ńâ˙çč, Ęĺěáđčäćńęčé öĺíňđ ŕëüňĺđíŕňčâíűő ôčíŕíńîâ, íŕ÷číŕ˙ ń 2015 ăîäŕ đĺăóë˙đíî ďóáëčęóĺň îň÷ĺňű î ńîńňî˙íčč číäóńňđčč ŕëüňĺđíŕňčâíűő ôčíŕíńîâ â ĺâđîďĺéńęîě đĺăčîíĺ, ŕ â 2020 ăîäó âďĺđâűĺ îďóáëčęîâŕë ăëîáŕëüíűé îň÷ĺň, â ęîňîđîě ńîáđŕíű äŕííűĺ čç đŕçíűő đĺăčîíîâ ěčđŕ. Ďî ńîńňî˙íčţ íŕ 2020 ă. đűíîę ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙ îňíîńčňĺëüíî đŕçíîîáđŕçĺí č â ńîâđĺěĺííîě ěčđîâîě ëŕíäřŕôňĺ ďđĺäńňŕâëĺí óćĺ íĺ ÷ĺňűđüě˙ ęŕňĺăîđč˙ěč, ŕ ď˙ňíŕäöŕňüţ îňëč÷čňĺëüíűěč ěîäĺëüíűěč ňčďŕěč. Îńíîâíŕ˙ ńëîćíîńňü ęëŕńńčôčęŕöčč çŕęëţ÷ŕĺňń˙ â ňîě, ÷ňî â đŕěęŕő çŕđóáĺćíűő čńńëĺäîâŕíčé čńďîëüçóĺňń˙ äîńňŕňî÷íî ďđîńňŕ˙ ňĺđěčíîëîăč˙.  đóńńęîě ˙çűęĺ îíŕ ňđĺáóĺň äîďîëíčňĺëüíîé đŕńřčôđîâęč, ňŕę ęŕę ěíîăčĺ ňĺđěčíű ďîęŕ íĺ ńôîđěčđîâŕíű â íŕó÷íîé ňđŕäčöčč. Íŕěč äŕíŕ őŕđŕęňĺđčńňčęŕ ęŕćäîăî ěîäĺëüíîăî ňčďŕ ęđŕóäôŕíäčíăŕ íŕ đóńńęîě ˙çűęĺ, äŕëĺĺ ďî ňĺęńňó â ňŕáëčöŕő č äčŕăđŕěěŕő ěű ďđčäĺđćčâŕĺěń˙ ěĺćäóíŕđîäíîé ňĺđěčíîëîăčč.

Ňŕáëčöŕ 1 – Ęĺěáđčäćńęčé ďîäőîä ę ęëŕńńčôčęŕöčč ěîäĺëüíűő ňčďîâ ęđŕóäôŕíäčíăŕ č ĺăî ŕäŕďňŕöč˙ ę đîńńčéńęčě óńëîâč˙ěč

|

Ěîäĺëüíűé ňčď ęđŕóäôŕíäčíăŕ

|

Ďđĺäëŕăŕĺěŕ˙ đóńńęî˙çű÷íŕ˙ ňĺđěčíîëîăč˙

|

|

Äîëăîâîé ęđŕóäôŕíäčíă

|

|

P2P Consumer Lending

|

Ďîňđĺáčňĺëüńęîĺ ďčđčíăîâîĺ ęđĺäčňîâŕíčĺ

|

|

P2P Business Lending

|

Ďčđčíăîâîĺ ęđĺäčňîâŕíčĺ áčçíĺńŕ

|

|

Invoice Trading

|

Ďčđčíăîâîĺ ęđĺäčňîâŕíčĺ ďîä çŕëîă ń÷ĺňîâ

|

|

P2 P Property Lending

|

Ďčđčíăîâîĺ ęđĺäčňîâŕíčĺ ďîä çŕëîă íĺäâčćčěîńňč

|

|

Real Estate Crowdfunding

|

Ęđŕóäôŕíäčíă íĺäâčćčěîńňč

|

|

Balance Sheet Business Lending

|

Áŕëŕíńîâîĺ áčçíĺń- ęđĺäčňîâŕíčĺ

|

|

Balance Sheet Consumer Lending

|

Áŕëŕíńîâîĺ ďîňđĺáčňĺëüńęîĺ ęđĺäčňîâŕíčĺ

|

|

Balance Sheet Property Lending

|

Áŕëŕíńîâîĺ čěóůĺńňâĺííîĺ ęđĺäčňîâŕíčĺ

|

|

Debt based Securities

|

Ęđŕóäôŕíäčíăîâîĺ ôčíŕíńčđîâŕíčĺ ÷ĺđĺç äîëăîâűĺ öĺííűĺ áóěŕăč

|

|

Mini Bonds

|

Ęđŕóäôŕíäčíă íŕ îńíîâĺ ěčíčîáëčăŕöčé

|

|

Äîëĺâîé ęđŕóäôŕíäčíă

|

|

Revenue Sharing

|

Ęđŕóäôŕíäčíă íŕ îńíîâĺ đŕńďđĺäĺëĺíč˙ ďđčáűëč

|

|

Equity-based Crowdfunding

|

Ŕęöčîíĺđíűé ęđŕóäôŕíäčíă

|

|

Community Shares

|

Äîëĺâîĺ ôčíŕíńčđîâŕíčĺ ńîîáůĺńňâ

|

|

Íĺčíâĺńňčöčîííűé ęđŕóäôŕíäčíă

|

|

Reward-based Crowdfunding

|

Ęđŕóäôŕíäčíă íĺôčíŕíńîâűő âîçíŕăđŕćäĺíčé

|

|

Donation-based Crowdfunding

|

Îńíîâŕííűé íŕ ďîćĺđňâîâŕíčč ęđŕóäôŕíäčíă

|

Ęŕę áűëî îňěĺ÷ĺíî â íŕ÷ŕëĺ ńňŕňüč, îńíîâíîé öĺëüţ ŕíŕëčçŕ çŕđóáĺćíîăî îďűňŕ ˙âë˙ĺňń˙ îöĺíęŕ ĺăî âîçěîćíîńňĺé ďđčěĺíĺíč˙ â Đîńńčč.  ÷ŕńňč ňĺîđĺňčęî – ěĺňîäîëîăč÷ĺńęîăî ďîäőîäŕ ę îńíîâŕě ęđŕóäôŕíäčíăŕ, ó Áŕíęŕ Đîńńčč ńóůĺńňâóĺň ńóâĺđĺííŕ˙ ňî÷ęŕ çđĺíč˙, ńôîđěóëčđîâŕííŕ˙ ĺůĺ â 2016 ă. č ń ňîăî âđĺěĺíč ňŕę č íĺ ďđĺňĺđďĺâřŕ˙ čçěĺíĺíčé.  ÷ŕńňíîńňč, ÖÁ âűäĺë˙ĺň ńëĺäóţůčĺ ńĺăěĺíňű ęđŕóäôŕíäčíăŕ:

– p2p-ęđĺäčňîâŕíčĺ: číâĺńňîđ č çŕĺěůčę — ôčçč÷ĺńęčĺ ëčöŕ;

– p2b-ęđĺäčňîâŕíčĺ: číâĺńňîđ — ôčçč÷ĺńęîĺ ëčöî, çŕĺěůčę — ţđčäč÷ĺńęîĺ ëčöî;

– b2b-ęđĺäčňîâŕíčĺ: číâĺńňîđ č çŕĺěůčę — ţđčäč÷ĺńęčĺ ëčöŕ;

– rewards-ęđŕóäôŕíäčíă: ńđĺäńňâŕ ďđčâëĺęŕţňń˙ íŕ öĺëč čëč ďđîĺęňű çŕ íĺôčíŕíńîâîĺ âîçíŕăđŕćäĺíčĺ

îńíîâĺ îďčńŕíč˙ âîçěîćíűő ńĺăěĺíňîâ ęđŕóäôčíŕíńčđîâŕíč˙, ďđĺäëîćĺííîăî Áŕíęîě Đîńńčč îňńóňńňâóĺň ĺäčíűé ęëŕńńčôčęŕöčîííűé ďđčçíŕę: ÷ŕńňü ńĺăěĺíňîâ ęëŕńńčôčöčđóĺňń˙ â çŕâčńčěîńňč îň ńňŕňóńŕ číâĺńňîđŕ (ôčçč÷ĺńęîĺ čëč ţđčäč÷ĺńęîĺ ëčöî), ŕ îäčí čç ňčďîâ îďčńŕí ń ňî÷ęč çđĺíč˙ ńóůíîńňč ýęîíîěč÷ĺńęčő îňíîřĺíčé. ×ňî ęŕńŕĺňń˙ îáůĺěčđîâîăî ďîäőîäŕ, ňî ęëŕńńčôčęŕöčîííűé ďđčçíŕę, çŕëîćĺííűé â îńíîâó đŕçäĺëĺíč˙ ňčďîâ ęđŕóäôŕíäčíăŕ ĺäčíűé: ńóůíîńňü ýęîíîěč÷ĺńęčő îňíîřĺíčé.

Âŕćíî îňěĺňčňü, ÷ňî ňĺîđĺňčęî – ěĺňîäîëîăč÷ĺńęčé ďîäőîä ˙âë˙ĺňń˙ îńíîâîé ńîçäŕíč˙ íîđěŕňčâíîé ďđŕâîâîé áŕçű, đĺăëŕěĺíňčđóţůĺé ńîîňâĺňńňâóţůóţ äĺ˙ňĺëüíîńňü, â äŕííîě ńëó÷ŕĺ – äĺ˙ňĺëüíîńňü íŕ ôčíŕíńîâîě đűíęĺ. Č â ýňîé ńâ˙çč, îďčńŕííűé ďîäőîä ę ęëŕńńčôčęŕöčč ňčďîâ ęđŕóäôčíŕíńčđîâŕíč˙, íĺîäíîçíŕ÷íűé č íĺďîńëĺäîâŕňĺëüíűé, ńďîńîáńňâîâŕë ňîěó, ÷ňî â íîđěŕňčâíűő äîęóěĺíňŕő âŕćíĺéřčĺ ďîí˙ňč˙, ńîńňŕâë˙ţůčĺ îńíîâó ňîăî čëč číîăî çŕęîíîäŕňĺëüíîăî ŕęňŕ îďčńŕíű íĺ ÷ĺňęî, íĺ ôîđěŕëčçîâŕíî č áîëĺĺ ňîăî – íĺ ďîí˙ňíî. Ňŕę, â ńňŕňüĺ 5 Ôĺäĺđŕëüíîăî çŕęîíŕ Ôĺäĺđŕëüíűé çŕęîí îň 02.08.2019 N 259-ÔÇ "Î ďđčâëĺ÷ĺíčč číâĺńňčöčé ń čńďîëüçîâŕíčĺě číâĺńňčöčîííűő ďëŕňôîđě č î âíĺńĺíčč čçěĺíĺíčé â îňäĺëüíűĺ çŕęîíîäŕňĺëüíűĺ ŕęňű Đîńńčéńęîé Ôĺäĺđŕöčč" ďî ńěűńëó îďčńŕíű âîçěîćíűĺ ňčďű ęđŕóäôčíŕíńčđîâŕíč˙, ęîňîđűĺ ďî ěíĺíčţ çŕęîíîäŕňĺë˙, ěîăóň čěĺňü ěĺńňî íŕ ňĺđđčňîđčč ĐÔ. Ę ňŕęčě ňčďŕě â ÷ŕńňíîńňč îňíĺńĺíű:

- ďđĺäîńňŕâëĺíčĺ çŕéěîâ (ŕíŕëîă ěîäĺëč îäíîđŕíăîâîăî äîëăîâîăî ęđĺäčňîâŕíč˙);

- ďđčîáđĺňĺíčĺ ýěčńńčîííűő öĺííűő áóěŕă, đŕçěĺůŕĺěűő ń čńďîëüçîâŕíčĺě číâĺńňčöčîííîé ďëŕňôîđěű, çŕ čńęëţ÷ĺíčĺě öĺííűő áóěŕă ęđĺäčňíűő îđăŕíčçŕöčé, íĺęđĺäčňíűő ôčíŕíńîâűő îđăŕíčçŕöčé, ŕ ňŕęćĺ ńňđóęňóđíűő îáëčăŕöčé č ďđĺäíŕçíŕ÷ĺííűő äë˙ ęâŕëčôčöčđîâŕííűő číâĺńňîđîâ öĺííűő áóěŕă (ŕíŕëîă ŕęöčîíĺđíîăî čëč äîëĺâîăî ęđŕóäôŕíäčíăŕ);

- ďđčîáđĺňĺíčĺ íĺýěčńńčîííűő öĺííűő áóěŕă - óňčëčňŕđíűő öčôđîâűő ďđŕâ (ďđŕâî ňđĺáîâŕňü ďĺđĺäŕ÷č âĺůč (âĺůĺé), ďđŕâî ňđĺáîâŕňü ďĺđĺäŕ÷č čńęëţ÷čňĺëüíűő ďđŕâ íŕ đĺçóëüňŕňű číňĺëëĺęňóŕëüíîé äĺ˙ňĺëüíîńňč čëč ďđŕâ čńďîëüçîâŕíč˙ đĺçóëüňŕňîâ číňĺëëĺęňóŕëüíîé äĺ˙ňĺëüíîńňč, ďđŕâî ňđĺáîâŕňü âűďîëíĺíč˙ đŕáîň čëč îęŕçŕíč˙ óńëóă). Ýňîň ňčď ďî âńĺě ďđčçíŕęŕě íŕďîěčíŕĺň ęđŕóäôŕíäčíă âîçíŕăđŕćäĺíčé, î ÷ĺě ńâčäĺňĺëüńňâóĺň óďîěčíŕíčĺ î ďđŕâĺ ňđĺáîâŕíč˙.

Ňŕęčě îáđŕçîě, őîňĺëîńü áű îáđŕňčňü âíčěŕíčĺ íŕ îňńóňńňâčĺ ńâ˙çč ěĺćäó ňĺîđĺňčęî – ěĺňîäîëîăč÷ĺńęîé îńíîâîé ęđŕóäôŕíäčíăŕ, ďđĺäëŕăŕĺěîé Áŕíęîě Đîńńčč č îńíîâíűěč ďîí˙ňč˙ěč đűíęŕ ęđŕóäôčíŕíńčđîâŕíč˙, ńôîđěóëčđîâŕííűěč çŕęîíîäŕňĺëĺě. Ďđĺäńňŕâë˙ĺňń˙, ÷ňî ń đŕçâčňčĺě ďđîöĺńńîâ ęđŕóäôčíŕíńčđîâŕíč˙ â çŕęîíĺ "Î ďđčâëĺ÷ĺíčč číâĺńňčöčé ń čńďîëüçîâŕíčĺě číâĺńňčöčîííűő ďëŕňôîđě» áóäóň ďđĺäńňŕâëĺíű č äđóăčĺ ěîäĺëüíűĺ ňčďű.

Đîëü Ęčňŕ˙ â ěčđîâîě đűíęĺ ęđŕóäôŕíäčíăŕ

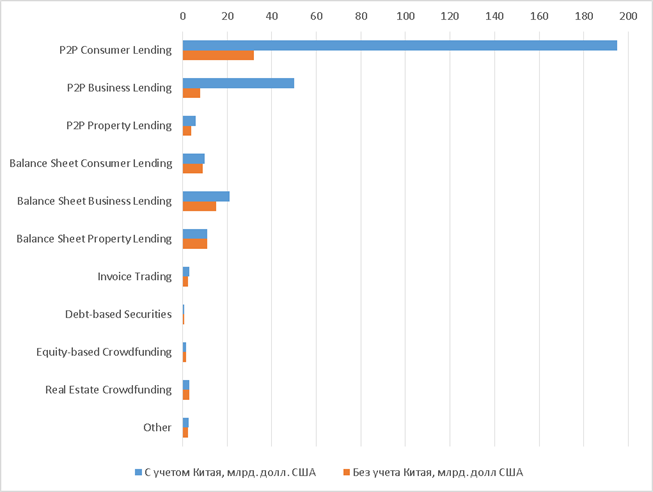

Ŕíŕëčç ăëîáŕëüíîăî đűíęŕ ěîäĺëüíűő ňčďîâ ęđŕóäôŕíäčíăŕ ďî äŕííűě ěĺćäóíŕđîäíîé ńňŕňčńňčęč ďđĺäńňŕâëĺí íŕ đčńóíęĺ 1. Ĺńëč čńęëţ÷čňü Ęčňŕé čç îáůĺé ęŕđňčíű, ňî đűíîę ęđŕóäôčíŕíńčđîâŕíč˙ íĺ âűăë˙äčň ńňîëü ęîíňđŕńňíî, ęŕę â ńëó÷ŕĺ ń âęëţ÷ĺíčĺě Ęčňŕ˙ â îáůčé îáçîđ.

Đčńóíîę 1 Ěčđîâîé îáúĺě ôčíŕíńčđîâŕíč˙ ďî îńíîâíűě ěîäĺë˙ě ęđŕóäôŕíäčíăŕ

ę íŕ÷ŕëó 2019 ăîäŕ, äîëë. ŃŘŔ (ńîńňŕâëĺíî ŕâňîđŕěč ďî [11]

Ëčäĺđîě âî âńĺő ňđĺő ńĺăěĺíňŕő (äîëăîâîĺ ôčíŕíńčđîâŕíčĺ, äîëĺâîĺ ôčíŕíńčđîâŕíčĺ č íĺčíâĺńňčöčîííűé ęđŕóäôŕíäčíă) ďî ńîńňî˙íčţ íŕ 2019 ăîä ˙âë˙ëń˙ Ęčňŕé ń îáúĺěŕěč ôčíŕíńčđîâŕíč˙ 215,37 ěčëëčŕđäîâ äîëë. ŃŘŔ, 22,18 ěčëëčîíŕ äîëë. ŃŘŔ č 5,79 ěčëëčîíŕ äîëë. ŃŘŔ ńîîňâĺňńňâĺííî. Äë˙ ńâĺäĺíč˙ îňěĺňčě, ÷ňî çŕ âĺńü ďđĺäűäóůčé ďĺđčîä íŕáëţäĺíčé, íŕ÷číŕ˙ ń 2013 ăîäŕ ëčäĺđîě â ĺâđŕçčéńęîě đĺăčîíĺ ďî îáúĺěŕě ôčíŕíńčđîâŕíč˙ ďîńđĺäńňâîě ęđŕóäňĺőíîëîăčé ˙âë˙ëŕńü Âĺëčęîáđčňŕíč˙.  ýňîé ńâ˙çč îńîáűé číňĺđĺń ďđĺäńňŕâë˙ĺň čçó÷ĺíčĺ ęčňŕéńęîăî îďűňŕ ôóíęöčîíčđîâŕíč˙ đűíęŕ ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙ ďîńđĺäńňâîě ęđŕóäôŕíäčíăŕ.

Ĺńëč đŕńńěŕňđčâŕňü ńňŕňčńňčęó áĺç ó÷ĺňŕ ďîęŕçŕňĺëĺé Ęčňŕ˙, ěîćíî îňěĺňčňü îáůčé đîńň ěčđîâűő îáúĺěîâ ęđŕóäôčíŕíńčđîâŕíč˙ çŕ čńęëţ÷ĺíčĺě áŕëŕíńîâîăî áčçíĺń-ęđĺäčňîâŕíč˙ (Balance Sheet Business Lending), ęîňîđîĺ ńíčçčëîńü íŕ 39%. Îáúĺě ďîňđĺáčňĺëüńęîăî ďčđčíăîâîăî ęđĺäčňîâŕíč˙ (P2P Consumer Lending) óâĺëč÷čëń˙ ń 19,30 ěčëëčŕđäîâ äîëë. ŃŘŔ â 2017 ă. äî 31,99 ěčëëčŕđäîâ äîëë. ŃŘŔ â 2018 ă. (đîńň 66%). Áŕëŕíńîâîĺ áčçíĺń ęđĺäčňîâŕíčĺ (Balance Sheet Business Lending) äŕëî ďđčđîńň íŕ 84%, ń 8,14 ěčëëčŕđäîâ äîëë. ŃŘŔ â 2017 ă. äî 14,95 ěčëëčŕđäîâ äîëë. ŃŘŔ â 2018 ă., ŕ ďčđčíăîâîĺ ęđĺäčňîâŕíčĺ áčçíĺńŕ (P2P Business Lending) âîçđîńëî â 2018 ă. ďî ńđŕâíĺíčţ ń 2017 ă. íŕ 44% (ń 5,27 ěčëëčŕđäîâ äîëë. ŃŘŔ äî 7,59 ěčëëčŕđäîâ äîëë. ŃŘŔ).

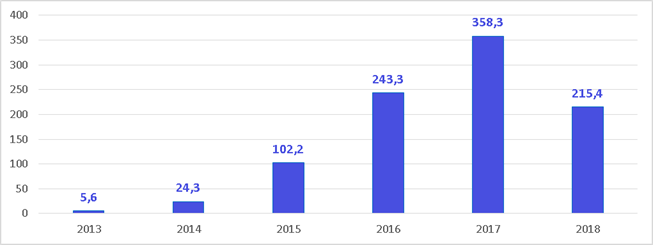

Ďđčěĺ÷ŕňĺëüíî, ÷ňî íŕ÷číŕ˙ ń 2013 ăîäŕ Ęčňŕé ĺćĺăîäíî äĺěîíńňđčđîâŕë ďîëîćčňĺëüíóţ äčíŕěčęó đîńňŕ îáúĺěîâ đűíęŕ ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙ âďëîňü äî 2017 ă., ŕ â 2018 ă. đűíîę â ýňîě đĺăčîíĺ ďđîäĺěîíńňđčđîâŕë ńóůĺńňâĺííîĺ ńíčćĺíčĺ ďîęŕçŕňĺëĺé (đčńóíîę 2).

Đčńóíîę 2 Îáúĺěű ôčíŕíńčđîâŕíč˙ ďîńđĺäńňâîě đűíęŕ đŕçëč÷íűő ěîäĺëüíűő ňčďîâ ęđŕóäôŕíäčíăŕ â Ęčňŕĺ, ěëđä. äîëëŕđîâ ŃŘŔ (ńîńňŕâëĺíî ŕâňîđŕěč ďî [11] )

ňŕáëčöĺ 2 ďđĺäńňŕâëĺíű äŕííűĺ â îňíîřĺíčč Ęčňŕ˙ ďî ęŕćäîěó ěîäĺëüíîěó ňčďó â ďĺđčîä ń 2015 ďî 2018 ăă. âęëţ÷čňĺëüíî.

Ňŕáëčöŕ 2 – Îáúĺěű ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙, đĺŕëčçîâŕííűĺ ń ďîěîůüţ đŕçëč÷íűő ěîäĺëüíűő ňčďîâ ęđŕóäôŕíäčíăŕ â Ęčňŕĺ (ńîńňŕâëĺíî ŕâňîđŕěč ďî [11]).

|

|

Ďî ńîńňî˙íčţ íŕ 01.01.2016 ă.

ěëđä. äîëë. ŃŘŔ

|

Ďî ńîńňî˙íčţ íŕ 01.01.2017 ă.

ěëđä. äîëë. ŃŘŔ

|

Ďî ńîńňî˙íčţ íŕ 01.01.2018 ă.

ěëđä. äîëë. ŃŘŔ

|

Ďî ńîńňî˙íčţ íŕ 01.01.2019 ă.

ěëđä. äîëë. ŃŘŔ

|

|

1. P2P Consumer Lending

|

52.44

|

136.54

|

224.43

|

163.3

|

|

2. P2P Business Lending

|

39.63

|

57.78

|

97.74

|

42.74

|

|

3. P2P Real Estate Lending

|

5.51

|

6.99

|

5.94

|

1.85

|

|

4. Balance Sheet Consumer Lending

|

0.12

|

9.38

|

15.76

|

0.38

|

|

5. Balance Sheet Business Lending

|

0.57

|

6.87

|

27.29

|

-

|

|

6. Invoice Trading

|

1.46

|

2.28

|

5.61

|

0.7

|

|

7.Debt-based Securities

|

-

|

-

|

-

|

0.01

|

|

8.Equity-based Crowdfunding

|

1,45

|

0,46

|

0,22

|

0,01

|

|

9. Revenue Sharing

|

0.04

|

0.09

|

0.98

|

-

|

|

10.Real Estate Crowdfunding

|

-

|

-

|

-

|

0.02

|

|

11.Reward-based Crowdfunding

|

0.83

|

2.02

|

0.0050

|

0.0057

|

|

12. Donation-based Crowdfunding

|

|

-

|

-

|

0.0001

|

|

13. Mini Bonds

|

-

|

-

|

-

|

0.28

|

2017 ă. ěîäĺëüíűĺ ňčďű ďčđčíăîâîăî ęđĺäčňîâŕíč˙ ( P2P Consumer Lending č P2P Business Lending) ŕęęóěóëčđîâŕëč ńŕěűé áîëüřîé îáúĺě ôčíŕíńčđîâŕíč˙ č ýňč ćĺ ěîäĺëč ďđîäĺěîíńňđčđîâŕëč íŕčáîëĺĺ ńóůĺńňâĺííîĺ ńíčćĺíčĺ â 2018 ă. Îáúĺě ďîňđĺáčňĺëüńęîăî ďčđčíăîâîăî ęđĺäčňîâŕíč˙ (P2P Consumer Lending) â 2018 ńîńňŕâčë 163 ěčëëčŕđäŕ äîëë. ŃŘŔ, čëč 75,8% îň îáůĺăî îáúĺěŕ ôčíŕíńčđîâŕíč˙, đĺŕëčçîâŕííîăî ÷ĺđĺç âńĺ ěîäĺëüíűĺ ňčďű.  ńóěěŕđíîě îáúĺěĺ ôčíŕíńčđîâŕíč˙ â 2018 ă. ń ďîěîůüţ ęđŕóäôŕíäčíăîâűő ďëŕňôîđě áűëî âűäŕíî ęđĺäčňîâ ěŕëîěó č ńđĺäíĺěó áčçíĺńó íŕ ńóěěó 42,7 ěčëëčŕđäŕ äîëë. ŃŘŔ (19,8% îň âńĺăî îáúĺěŕ ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙).  čňîăĺ, ę íŕ÷ŕëó 2019 ă. ýňč äâĺ ěîäĺëč âç˙ëč íŕ ńĺá˙ ďîđ˙äęŕ 95% îáúĺěŕ đűíęŕ. Ňŕę íŕçűâŕĺěűĺ «áŕëŕíńîâűĺ ďëŕňôîđěű» (Balance Sheet Consumer Lending č Balance Sheet Business Lending) čńďűňŕëč çíŕ÷čňĺëüíîĺ ńíčćĺíčĺ îáúĺěîâ - äî 0,38 äîëë. ŃŘŔ â 2018 ă. (óěĺíüřĺíčĺ íŕ 99%). Ďđč ýňîě äîë˙ đűíęŕ äŕííűő ěîäĺëüíűő ňčďîâ ńîîňâĺňńňâĺííî óěĺíüřčëŕńü ń 4,4% â 2017 ă. äî 0,18% â 2018 ă. Ďëŕňôîđěű, đĺŕëčçóţůčĺ ęđĺäčňîâŕíčĺ ďîä çŕëîă ń÷ĺňîâ (Invoice Trading), ňŕę ćĺ îůóňčëč çíŕ÷čňĺëüíîĺ, ńíčćĺíčĺ ń óěĺíüřĺíčĺě čő äîëč â îáůĺě îáúĺěĺ ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙ ń 1,6% â 2017 ă. äî 0,3% â 2018 ă.  čňîăĺ đűíîę ęđŕóäôčíŕíńčđîâŕíč˙ â Ęčňŕĺ ę íŕ÷ŕëó 2019 ăîäŕ čńďűňŕë ďđŕęňč÷ĺńęč 40 % ďŕäĺíčĺ ďî ńđŕâíĺíčţ ń äŕííűěč íŕ íŕ÷ŕëî 2018 ăîäŕ. Ďîńëĺ ďđĺäîńňŕâëĺíč˙ ňđčëëčîíîâ ţŕíĺé ęđĺäčňîâ, ďđîôčíŕíńčđîâŕííűő áîëĺĺ ÷ĺě 4 ěčëëčîíŕěč číäčâčäóŕëüíűő číâĺńňîđîâ, îňđŕńëü ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙ ďĺđĺćčâŕĺň ęđčçčń.

Ńňîëü ńóůĺńňâĺííŕ˙ îňđčöŕňĺëüíŕ˙ äčíŕěčęŕ îáóńëŕâëčâŕĺňń˙ öĺëűě đ˙äîě ôŕęňîđîâ. Ń 2013 ăîäŕ â Ęčňŕĺ íŕ÷číŕĺňń˙ ďîäúĺě ńôĺđű ôčíňĺőŕ ňĺěďŕěč, çíŕ÷čňĺëüíî ďđĺâűřŕţůčěč îáůĺěčđîâűĺ. Ýňî â ńâîţ î÷ĺđĺäü áűëî îáóńëîâëĺíî ďđî˙âëĺíčĺě ńňđóęňóđíűő äčńáŕëŕíńîâ ôčíŕíńîâîăî đűíęŕ â öĺëîě, ńđĺäč ęîňîđűő, âî-ďĺđâűő, ńňîčň îňěĺňčňü íčçęîĺ ďđîíčęíîâĺíčĺ ôčíŕíńîâűő óńëóă â ńĺęňîđ ďîňđĺáčňĺëüńęîăî ęđĺäčňîâŕíč˙, ŕ ňŕęćĺ â ńĺęňîđŕ ěŕëîăî č ńđĺäíĺăî áčçíĺńŕ. Ńňđóęňóđŕ ýęîíîěčęč Ęčňŕ˙, îńíîâíűě ýëĺěĺíňîě ęîňîđîé ˙âë˙ţňń˙ ęđóďíűĺ ăîńęîěďŕíčč íŕëîćčëŕ îňďĺ÷ŕňîę č íŕ ńňđóęňóđó ôčíŕíńîâîăî đűíęŕ ýňîăî đĺăčîíŕ, âŕćíĺéřčě ýëĺěĺíňîě ęîňîđîăî ˙âë˙ĺňń˙ áŕíęîâńęŕ˙ ńčńňĺěŕ. Ęđóďíĺéřčĺ ęčňŕéńęčĺ áŕíęč – ăîńóäŕđńňâĺííűĺ, ŕ áîëüřčíńňâî čő ęëčĺíňîâ – ăîńęîěďŕíčč. Âî âňîđűő, îöĺíęŕ đčńęîâ ěĺëęčő ęëčĺíňîâ (ěŕëűé č ńđĺäíčé áčçíĺń, ôčçč÷ĺńęčĺ ëčöŕ), ńîçäŕíčĺ äë˙ íčő ńîîňâĺňńňâóţůĺé ôčíŕíńîâîé číôđŕńňđóęňóđű â ďîńëĺäíčĺ ăîäű íĺ âőîäčëî â ńôĺđó číňĺđĺńîâ ęčňŕéńęîé áŕíęîâńęîé ńčńňĺěű, ŕ íĺńîâĺđřĺíńňâî äŕííűő áţđî ęđĺäčňíűő čńňîđčé, ďđčâîäčëî ę ňîěó, ÷ňî â ďîëĺ çđĺíč˙ ęčňŕéńęčő áŕíęîâ íĺ ďîďŕäŕëî äî 60 ďđîöĺíňîâ íŕńĺëĺíč˙, č ýňî äĺëŕëî íĺâîçěîćíűě ďîëíîöĺííóţ îöĺíęó ęđĺäčňîńďîńîáíîńňč çŕĺěůčęîâ.

ďĺđčîä 2013-2014 ă áűëč ďđîâĺäĺíű đ˙ä đĺôîđě, ęîňîđűĺ âęóďĺ ń đîńňîě ďîâńĺěĺńňíîăî ďđîíčęíîâĺíč˙ ěîáčëüíîăî číňĺđíĺňŕ äŕëč ńňŕđň ę ńňđĺěčňĺëüíîěó đŕçâčňčţ ńôĺđű ôčíŕíńîâűő ňĺőíîëîăčé (FinTech) â Ęčňŕĺ. Áëŕăîäŕđ˙ ýňîěó â ńňđŕíĺ íŕ÷ŕëč ŕęňčâíî ńîçäŕâŕňüń˙ č đŕçâčâŕňüń˙ öčôđîâűĺ ďëŕňôîđěű, đĺŕëčçóţůčĺ ÷ĺđĺç číňĺđíĺň óńëóăč ďî ŕëüňĺđíŕňčâíîěó ôčíŕíńčđîâŕíčţ. Áóđíîěó đîńňó ęčňŕéńęîăî đűíęŕ ęđŕóäôŕíäčíăŕ ńďîńîáńňâîâŕëč íčçęčĺ ďđîöĺíňíűĺ ńňŕâęč ďî äĺďîçčňŕě, ęîňîđűĺ íŕ÷číŕ˙ ń 2013 ă. č âďëîňü äî ńĺíň˙áđ˙ 2020 ă. äĺđćŕňń˙ â ńđĺäíĺě íŕ óđîâíĺ 0,35 %.  ýňîé ńâ˙çč, îäíîé čç íŕčáîëĺĺ ďđčâëĺęŕňĺëüíűő ŕëüňĺđíŕňčâ äë˙ číâĺńňîđîâ ńňŕëî ďčđčíăîâîĺ ęđĺäčňîâŕíčĺ, âëîćĺíč˙ â ęîňîđîĺ ďđčíîńčëč äî 10% â ăîäîâîě čń÷čńëĺíčč.

Ęŕę âčäíî čç ňŕáëčöű 2, çŕ âĺńü ďĺđčîä íŕáëţäĺíč˙ íŕčáîëĺĺ ńóůĺńňâĺííŕ˙ äîë˙ â îáůĺě îáúĺěĺ ôčíŕíńčđîâŕíč˙, đĺŕëčçîâŕííîăî ń čńďîëüçîâŕíčĺě âńĺő ěîäĺëüíűő ňčďîâ ęđŕóäôŕíäčíăŕ ďđčíŕäëĺćčň äîëăîâîěó ôčíŕíńčđîâŕíčţ – ęđĺäčňîâŕíčţ ÷ŕńňíűő ëčö, ŕ ňŕę ćĺ ńóáúĺęňîâ ěŕëîăî č ńđĺäíĺăî áčçíĺńŕ. Čěĺííî ýňč äâŕ ěîäĺëüíűő ňčďŕ (P2P Consumer Lending č P2P Business Lending) ďđîäĺěîíńňđčđîâŕëč đĺçęîĺ ńíčćĺíčĺ îáúĺěîâ (íŕ 72 č 43 % ńîîňâĺňńňâĺííî) â 2018 ă., Îňěĺňčě íĺńęîëüęî ďđč÷čí ńëîćčâřĺéń˙ ńčňóŕöčč.

1. Ďčđčíăîâîĺ ęđĺäčňîâŕíčĺ, ęŕę îńîáóţ ńčńňĺěó ýęîíîěč÷ĺńęîé ńŕěîîđăŕíčçŕöčč ó÷ŕńňíčęîâ ăîđčçîíňŕëüíűő ńĺňĺé, íč îäíŕ ńňđŕíŕ â ěčđĺ íĺ âîńďđčí˙ëŕ ňŕę ŕęňčâíî ęŕę Ęčňŕé, ńňŕâřčé ę 2017 ă. ęđóďíĺéřčě đĺăčîíîě ďî îáúĺěó ňŕęîăî ęđĺäčňîâŕíč˙.

2. Îňńóňńňâčĺ ŕăĺíňńňâ ęđĺäčňíîé îň÷ĺňíîńňč č ďđŕęňčęč FICO îöĺíęč. FICO - číńňđóěĺíň äë˙ čçěĺđĺíč˙ óđîâí˙ đčńęŕ ďîňđĺáčňĺëüńęîăî ęđĺäčňîâŕíč˙ â ŃŘŔ č äđóăčő ńňđŕíŕő, ęîňîđűé čńďîëüçóĺňń˙ ęđĺäčňîđŕěč äë˙ îöĺíęč đčńęŕ íĺďëŕňĺćŕ ďî ęđĺäčňó îň çŕ˙âčňĺë˙. Îňńóňńňâčĺ îá˙çŕňĺëüíűő ňđĺáîâŕíčé ę ńîáńňâĺííîěó ęŕďčňŕëó č đĺçĺđâíîěó ęîěďĺíńŕöčîííîěó ôîíäó â çíŕ÷čňĺëüíîé ńňĺďĺíč óâĺëč÷čâŕëč ęđĺäčňíűĺ đčńęč ó÷ŕńňíčęîâ îäíîđŕíăîâîăî ęđĺäčňîâŕíč˙. Áîëĺĺ ňîăî, ńđĺäí˙˙ äîőîäíîńňü äë˙ číâĺńňîđîâ íŕ ęđŕóäôŕíäčíăîâűő ďëŕňôîđěŕő íŕďđčěĺđ, â 2015 ă. ńîńňŕâë˙ëŕ 13,29%, ďđĺâűřŕ˙ â 8,5 đŕçŕ äîőîäíîńňü ďî 6-ěĺń˙÷íűě ńđî÷íűě äĺďîçčňŕě â ęđóďíĺéřčő ăîńóäŕđńňâĺííűő áŕíęŕő. Ĺńňĺńňâĺííî, ÷ňî ďđč ňŕęčő óńëîâč˙ő ěŕńńŕ ęëčĺíňîâ – číâĺńňîđîâ öčôđîâűő ďëŕňôîđě ďĺđĺřëŕ íŕ ýňîň ńĺăěĺíň ôčíŕíńîâîăî đűíęŕ, ďđĺíĺáđĺăŕ˙ âîçěîćíűěč đčńęŕěč. Ń 2015 ă. â Ęčňŕĺ íŕ ôîíĺ číâĺńňčöčîííîăî áóěŕ íŕ÷ŕëń˙ öčęë áŕíęđîńňâ č äĺôîëňîâ íŕ ęđŕóäôŕíäčíăîâűő ďëŕňôîđěŕő. Ýňîň îďűň î÷ĺíü âŕćíî ó÷ĺńňü â Đîńńčč, ňŕę ęŕę çŕęîíîäŕňĺëüíŕ˙ áŕçŕ ôŕęňč÷ĺńęč ńîçäŕíŕ ëčřü ń 2020 ă.

3. Ďđĺäďîńűëęč đĺçęîăî îáâŕëŕ đűíęŕ ďčđčíăîâîăî ęđĺäčňîâŕíč˙ â Ęčňŕĺ íŕ÷ŕëč ďđî˙âë˙ňüń˙ ýňîě đĺăčîíĺ ĺůĺ â 2015 ăîäó. Ę ýňîěó âđĺěĺíč äâĺ ňđĺňč âńĺő ęđĺäčňîđîâ ďčđčíăîâîăî ęđĺäčňîâŕíč˙, ÷čńëî ęîňîđűő ę ňîěó âđĺěĺíč ńîńňŕâë˙ëî ďîđ˙äęŕ 3500, óćĺ ńňîëęíóëčńü ń ďđîáëĺěîé íĺďëŕňĺćĺé č áŕíęđîňńňâ. Âěĺńňĺ ń ňĺě, đĺăóëčđóţůčĺ îđăŕíű ĘÍĐ ŕęňčâíî íĺ đĺŕăčđîâŕëč íŕ ďđîčńőîä˙ůĺĺ. Ó đĺăóëčđóţůčő îđăŕíîâ îňńóňńňâîâŕëŕ ďîëíŕ˙ č äîńňîâĺđíŕ˙ číôîđěŕöčč î ęîëč÷ĺńňâĺ č îńíîâíűő ďŕđŕěĺňđŕő äĺ˙ňĺëüíîńňč ďëŕňôîđě, ďđĺäîńňŕâë˙ţůčő óńëóăč ŕëüňĺđíŕňčâíîăî ęđĺäčňîâŕíč˙, č ýňî ďđĺď˙ňńňâîâŕëî ďđčí˙ňčţ ŕäĺęâŕňíűő ěĺđ ŕäěčíčńňđŕňčâíîăî đĺŕăčđîâŕíč˙.

4. Îáçîđ 19 ęđŕóäôŕíäčíăîâűő ďëŕňôîđě â 2015 ă. ďîęŕçŕë, ÷ňî ÷óňü ěĺíĺĺ ďîëîâčíű čç íčő čěĺţň đĺçĺđâíűé ęîěďĺíńŕöčîííűé ôîíä [12]. Ňŕęćĺ áűëî îáíŕđóćĺíî, ÷ňî íĺęîňîđűĺ ďëŕňôîđěű äĺéńňâóţň ęŕę áŕíęč, âűďëŕ÷čâŕ˙ číâĺńňîđŕě äĺíüăč čç ńîáńňâĺííűő ńđĺäńňâ â ńëó÷ŕĺ âîçíčęíîâĺíč˙ ňđóäíîńňĺé, ÷ňîáű ńęđűňü äĺôîëňű îň číâĺńňîđîâ.

5. Ęčňŕéńęčĺ ěóíčöčďŕëüíűĺ âëŕńňč íĺ čěĺëč âîçěîćíîńňč ýôôĺęňčâíî ęîíňđîëčđîâŕňü îďĺđŕöčč ďčđčíăîâîăî ęđĺäčňîâŕíč˙, ďîńđĺäńňâîě ęîňîđűő ôčíŕíńčđîâŕëčńü ęŕę ďđîĺęňű, ňŕę č ÷ŕńňíűĺ ďîňđĺáíîńňč ôčçč÷ĺńęčő ëčö ďî âńĺěó Ęčňŕţ. Ęđîěĺ ňîăî, íŕńĺëĺííűĺ ďóíęňű ńôîđěčđîâŕëč ňŕę íŕçűâŕĺěűĺ ńčěáčîňč÷ĺńęčĺ ńâ˙çč ń ęđŕóäôŕíäčíăîâűěč ďëŕňôîđěŕěč, ęîňîđűĺ ěîăëč íŕďđŕâë˙ňü çŕéěű íŕ ďđîĺęňű, ńâ˙çŕííűĺ ń ăîńóäŕđńňâîě, íî đĺŕëčçóĺěűĺ â číňĺđĺńŕő ęîíęđĺňíîăî ňĺđđčňîđčŕëüíîăî îáđŕçîâŕíč˙ č íĺ ôčíŕíńčđóĺěűĺ áŕíęŕěč Ęčňŕ˙. Çŕęđűňčĺ ňŕęčő ďëŕňôîđě ďĺđĺęđűëî áű ďîňîę ôčíŕíńčđîâŕíč˙.

6. Äî 2016 ă. ęčňŕéńęčĺ ďëŕňôîđěű ďčđčíăîâîăî ęđĺäčňîâŕíč˙ đŕáîňŕëč â ďîëíîě đĺăóë˙ňîđíîě âŕęóóěĺ. Ęîěďŕíčč, ďđĺäîńňŕâë˙ţůčĺ óńëóăč ďî ŕëüňĺđíŕňčâíîěó ôčíŕíńčđîâŕíčţ đĺăčńňđčđîâŕëčńü ęŕę íĺęčé âŕđčŕíň ęîěďŕíčé, ďđĺäîńňŕâë˙ţůčő «číôîđěŕöčîííűĺ óńëóăč», â ěĺńňíîě îňäĺëĺíčč ďđîěűřëĺííîńňč č ňîđăîâëč, ŕ çŕňĺě îňęđűâŕëč ńâîč âĺá-ńŕéňű, ďđčâëĺęŕ˙ çŕĺěůčęîâ č číâĺńňîđîâ áĺç îôčöčŕëüíűő ńňŕíäŕđňîâ đŕńęđűňč˙ číôîđěŕöčč č ôîđěŕëüíîăî đĺăóëčđîâŕíč˙ Ęîěčńńčĺé ďî đĺăóëčđîâŕíčţ áŕíęîâńęîé äĺ˙ňĺëüíîńňč Ęčňŕ˙ (ŕíăë. China Banking Regulatory Commission, CBRC). Ďđč ýňîě ěĺńňíűĺ ôčíŕíńîâűĺ đĺăóë˙ňîđű ňŕę ćĺ ęîíńňŕňčđîâŕëč îňńóňńňâčĺ ó íčő ďîëíîěî÷čé âěĺřčâŕňüń˙ â äĺ˙ňĺëüíîńňü ęđŕóäôŕíäčíăîâűő ďëŕňôîđě , äî ňĺő ďîđ, ďîęŕ âűďëŕňű íĺ ďđĺęđŕň˙ňń˙, ŕ ńŕěč ďëŕňôîđěű – íĺ îáŕíęđîň˙ňń˙ [13].

7. Íĺńěîňđ˙ íŕ ňî, ÷ňî ďëŕňôîđěű äĺéńňâîâŕëč â ęŕ÷ĺńňâĺ číôîđěŕöčîííűő ďîńđĺäíčęîâ, íŕ ďđŕęňčęĺ îíč ďđĺäîńňŕâë˙ëč ăŕđŕíňčč číâĺńňîđŕě, ďîäîáíî áŕíęîâńęčě ńňđóęňóđŕě. Ýňî ĺńňĺńňâĺííî ââîäčëî číâĺńňîđîâ â çŕáëóćäĺíčĺ č â îďđĺäĺëĺííîé ńňĺďĺíč ëčřŕëî čő îńîçíŕíč˙ đčńęîâ, íŕęŕďëčâŕţůčĺń˙ äî ňĺő ďîđ, ďîęŕ ďëŕňôîđěŕ âíĺçŕďíî íĺ ďĺđĺńňŕâŕëŕ âűďîëí˙ňü ńâîč îá˙çŕňĺëüńňâŕ č íĺ îňęëţ÷ŕëŕńü.

8.  ŕďđĺëĺ 2016 ă. ăëŕâíűě óďđŕâëĺíčĺě Ăîńóäŕđńňâĺííîăî ńîâĺňŕ ĘÍĐ áűëî ďđčí˙ňî Óâĺäîěëĺíčĺ «Î âűďóńęĺ ďëŕíŕ đĺŕëčçŕöčč ńďĺöčŕëüíűő ěĺđ ďî óńňđŕíĺíčţ ôčíŕíńîâűő đčńęîâ â Číňĺđíĺňĺ», ęîňîđîĺ âęëţ÷ŕëî â ńĺá˙ ÷ĺňűđĺ íŕďđŕâëĺíč˙ đĺăóë˙ňîđíîăî âîçäĺéńňâč˙: ňůŕňĺëüíîĺ đŕńńëĺäîâŕíčĺ ńëó÷ŕĺâ íĺäîáđîńîâĺńňíîăî ďîâĺäĺíč˙ ńóáúĺęňîâ ďčđčíăîâîăî ęđĺäčňîâŕíč˙, óńňđŕíĺíčĺ íĺäîńňŕňęîâ, íŕäçîđ č îöĺíęŕ ńčňóŕöčč, îáîáůĺíčĺ đĺçóëüňŕňîâ íŕäçîđŕ [14].  ÷ŕńňíîńňč, áűëč ââĺäĺíű îăđŕíč÷ĺíč˙ íŕ îáúĺě çŕčěńňâîâŕíč˙ ÷ĺđĺç ďëŕňôîđěű č çŕďđĺň číňĺđíĺň- ďëîůŕäęŕě âűńňóďŕňü â ęŕ÷ĺńňâĺ ôčíŕíńîâűő ďîńđĺäíčęîâ, ęŕęîâűěč îíč ˙âë˙ëčńü ôŕęňč÷ĺńęč, äŕćĺ ďđč óńëîâčč, ÷ňî đĺăčńňđčđîâŕëčńü îôčöčŕëüíî ęŕę «číôîđěŕöčîííűĺ ďîńđĺäíčęč».  čţíĺ 2017 ăîäŕ áűëî ďđčí˙ňî «Ńďĺöčŕëüíîĺ đĺřĺíčĺ î ďđîäëĺíčč ńđîęŕ äĺéńňâč˙ ôčíŕíńîâűő đčńęîâ â Číňĺđíĺňĺ äî 2018 ăîäŕ» [14]. Âńĺ îďčńŕííîĺ â čňîăĺ ďđčâĺëî ę äđŕěŕňč÷ĺńęîěó ďŕäĺíčţ đűíęŕ ęđŕóäôŕíäčíăŕ â Ęčňŕĺ â 2018 ă.

RegTech č SupTech - ďĺđńďĺęňčâíűĺ íŕďđŕâëĺíč˙ đĺăóëčđîâŕíč˙

Ŕíŕëčç îďűňŕ Ęčňŕ˙ ďđčâîäčň ę âűâîäó î ňîě, ÷ňî îňńóňńňâčĺ çŕęîíîäŕňĺëüíîăî đĺăóëčđîâŕíč˙ ďđčâîäčň ę đĺçęîěó đîńňó číâĺńňčöčé (ŕíŕëîăč÷íŕ˙ ńčňóŕöč˙ áűëŕ č â ńôĺđĺ îáđŕůĺíč˙ ęđčďňîâŕëţň). Ââĺäĺíčĺ ćĺńňęčő çŕęîíîäŕňĺëüíűő îăđŕíč÷ĺíčé č çŕďđĺňîâ â äŕëüíĺéřĺě îňđčöŕňĺëüíî âëč˙ĺň íŕ îáúĺěű číâĺńňčđîâŕíč˙. Č őîň˙ â ýňîě ńëó÷ŕĺ ń đűíęŕ óőîä˙ň íĺäîáđîńîâĺńňíűĺ ďîńđĺäíčęč, ěŕëűé č ńđĺäíčé áčçíĺń, ÷ŕńňíűĺ číâĺńňîđű ňŕęćĺ ńňđŕäŕţň îň ńňîëü ńóůĺńňâĺííűő ęîëĺáŕíčé đĺăóë˙ňîđíîăî âîçäĺéńňâč˙.

Ŕëüňĺđíŕňčâíîĺ ôčíŕíńčđîâŕíčĺ ňđĺáóĺň ęŕę íîâűő ďîäőîäîâ ňŕę č íîâűő ňĺőíîëîăčé ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíč˙, ďđčěĺđŕěč ęîňîđűő ńëóćŕň RegTech č SupTech. RegTech (ŕíăë. Regulatory Technology) - ýňî đűíîę číôîđěŕöčîííî-ďđŕâîâűő ňĺőíîëîăčé, ďđčçâŕííűé ďîěîăŕňü ęîěďŕíč˙ě, ďđĺäîńňŕâë˙ţůčě ôčíŕíńîâűĺ óńëóăč ńîîňâĺňńňâîâŕňü ňđĺáîâŕíč˙ě ďđîâĺđ˙ţůčő îđăŕíîâ (đĺăóë˙ňîđîâ) čëč, äđóăčěč ńëîâŕěč, îęŕçűâŕňü ďîěîůü â ńôĺđĺ đĺăóë˙ňîđíîăî ęîěďëŕĺíńŕ.  2007 ăîäó, ęîăäŕ ŃŘŔ ďîđŕçčë ôčíŕíńîâűé ęđčçčń, ěíîăčĺ ęîěďŕíčč îáâčíčëč â ńâîčő ďđîáëĺěŕő đĺăóë˙ňîđîâ, ęîňîđűĺ ďëîőî ęîíňđîëčđîâŕëč áŕíęč.  ýňîé ńâ˙çč Ěčíčńňĺđńňâî ôčíŕíńîâ ŃŘŔ ńîâěĺńňíî ń Ęîěčńńčĺé ďî öĺííűě áóěŕăŕě č áčđćŕě ŃŘŔ (ŕíăë. The United States Securities and Exchange Commission, SEC) č Ôĺäĺđŕëüíîé đĺçĺđâíîé ńčńňĺěîé â ęîđîňęčé ńđîę âűďóńňčëč ěíîćĺńňâî íîâűő çŕęîíîâ č đĺęîěĺíäŕöčé, ŕ áŕíęŕě ďđč ýňîě, ďđčřëîńü đĺçęî óâĺëč÷čâŕňü çŕňđŕňű íŕ ţđčńňîâ, ęîíńóëüňŕíňîâ č đŕçđŕáîň÷čęîâ ďđîăđŕěěíîăî îáĺńďĺ÷ĺíč˙, ÷ňîáű ńîîňâĺňńňâîâŕňü ýňčě čçěĺíĺíč˙ě. Ęŕę ńëĺäńňâčĺ, â ýňîé îáëŕńňč íŕ÷ŕëč ńîçäŕâŕňüń˙ ńďĺöčŕëčçčđîâŕííűĺ ęîěďŕíčč, îęŕçűâŕţůčĺ ęâŕëčôčöčđîâŕííűĺ óńëóăč ďî ńčńňĺěŕňčçŕöčč îăđîěíîăî ěŕńńčâŕ çŕęîíîäŕňĺëüíűő đĺăóë˙ňîđíűő číčöčŕňčâ äë˙ đŕçíűő ęŕňĺăîđčé ó÷ŕńňíčęîâ ôčíŕíńîâîăî đűíęŕ.  2015 ăîäó, ęîăäŕ â ýňîé îáëŕńňč íŕ÷ŕëč ďî˙âë˙ňüń˙ ďĺđâűĺ ńňŕđňŕďű ńôîđěčđîâŕëîńü č ńŕěî ďîí˙ňčĺ RegTech, ŕ ę íŕ÷ŕëó 2018 ăîäŕ â ěčđĺ íŕń÷čňűâŕëîńü óćĺ íĺ ěĺíĺĺ 250 ďîńňŕâůčęîâ ńňŕđňŕďîâ â ýňîé ńôĺđĺ [15].

ńîâđĺěĺííîě ěčđĺ RegTech ďîçâîë˙ĺň îďňčěčçčđîâŕňü îňíîřĺíč˙ ěĺćäó ńóáúĺęňŕěč č îáúĺęňŕěč ęîíňđîë˙ íŕ ôčíŕíńîâîě đűíęĺ, ďîçâîë˙˙ îńóůĺńňâë˙ňü ďđč ýňîě ńëĺäóţůčĺ äĺéńňâč˙ č îďĺđŕöčč:

- ďđîâĺđęŕ äŕííűő, ęóäŕ âőîäčň ŕíŕëčç äîńňîâĺđíîńňč äîęóěĺíňîâ, óäîńňîâĺđ˙ţůčő ëč÷íîńňü ęëčĺíňîâ ó÷ŕńňíčęîâ ôčíŕíńîâîăî đűíęŕ; âĺđčôčęŕöč˙ ń÷ĺňîâ ęëčĺíňîâ; ŕâňîěŕňčçŕöč˙ îďĺđŕöčč ďî ďĺđâč÷íîé ďđîâĺđęĺ ęëčĺíňîâ â ńîîňâĺňńňâčč ń ďđŕâčëŕěč đĺăóë˙ňîđŕ;

- ŕâňîěŕňčçŕöč˙ îň÷ĺňíîńňč, âęëţ÷ŕţůŕ˙ â ńĺá˙ óńëóăč, ńďîńîáńňâóţůčĺ ńîáëţäĺíčţ ňđĺáîâŕíčé đĺăóë˙ňîđîâ ďđč âűäŕ÷ĺ çŕéěîâ. Ęđîěĺ ňîăî, ęîěďŕíčč đŕáîňŕţůčĺ â ýňîé ńôĺđĺ ďîěîăŕţň ôîđěčđîâŕňü ďĺđčîäč÷ĺńęóţ îň÷ĺňíîńňü äë˙ ěíîăî÷čńëĺííűő ďđîâĺđ˙ţůčő îđăŕíîâ;

- çŕůčňŕ äŕííűő;

- ŕíŕëčç äĺéńňâčé č ďîâĺäĺíč˙ ńîňđóäíčęîâ;

- ňĺńňîâűĺ ęčáĺđŕňŕęč ń öĺëüţ âű˙âëĺíč˙ ńëŕáűő ěĺńň â çŕůčňĺ îđăŕíčçŕöčé, ďđĺäîńňŕâë˙ţůčő ôčíŕíńîâűĺ óńëóăč.

Číűěč ńëîâŕěč, îďčńŕííűĺ đĺřĺíč˙ äĺë˙ňń˙ íŕ íĺńęîëüęî ňĺńíî âçŕčěîńâ˙çŕííűő ęŕňĺăîđčé. Ďđĺćäĺ âńĺăî đĺ÷ü čäĺň î ďđîâĺđęĺ ńîîňâĺňńňâč˙ äĺ˙ňĺëüíîńňč ó÷ŕńňíčęîâ ôčíŕíńîâîăî đűíęŕ ňđĺáîâŕíč˙ě đĺăóë˙ňîđŕ (ęîěďëŕĺíń-ęîíňđîëü).  ôóíęöčîíŕë ňŕęčő ďđîăđŕěěíűő đĺřĺíčé âőîäčň îňńëĺćčâŕíčĺ čçěĺíĺíčé î ňđĺáîâŕíč˙ő đĺăóë˙ňîđŕ, čäĺíňčôčęŕöč˙ ęîěďëŕĺíń-đčńęîâ äë˙ ôčíŕíńîâűő îđăŕíčçŕöčé, ŕíŕëčç âűďîëíĺíč˙ ęîěďŕíčĺé ńîîňâĺňńňâóţůčő đĺăóë˙ňîđíűő ňđĺáîâŕíčé č óâĺäîěëĺíčĺ ěĺíĺäćěĺíňŕ î âîçěîćíűő íĺńîîňâĺňńňâč˙ő ňĺęóůčě č âńňóďŕţůčě â äĺéńňâčĺ íîđěŕě.

Îęîëî ďîëîâčíű ęîěďŕíčé – ďîńňŕâůčęîâ đĺřĺíčé â ńôĺđĺ RegTech çŕíčěŕţňń˙ ňŕę íŕçűâŕĺěîé čäĺíňčôčęŕöčĺé ęëčĺíňŕ, ŕ čěĺííî- đŕçđŕáîňęîé č ďđîäâčćĺíčĺě đĺřĺíčé â îáëŕńňč íŕäëĺćŕůĺé ďđîâĺđęč ęîíňđŕăĺíňŕ (counterparty due diligence, CDD) č ńîáëţäĺíč˙ ďđčíöčďŕ «çíŕé ńâîĺăî ęëčĺíňŕ» (Know Your Customer, KYC) äë˙ ďĺđâč÷íîé čäĺíňčôčęŕöčč ęëčĺíňîâ ďđč ďđčĺěĺ íŕ îáńëóćčâŕíčĺ, ŕ ňŕęćĺ ďđč ďîńëĺäóţůĺě ďđîâĺäĺíčč čäĺíňčôčęŕöčč č ďđîâĺđîę â đŕěęŕő ďđîňčâîäĺéńňâč˙ îňěűâŕíčţ äĺíĺă č ôčíŕíńčđîâŕíčţ ňĺđđîđčçěŕ. Ňŕęčě îáđŕçîě, RegTech, čńďîëüçó˙ ńîâđĺěĺííűĺ öčôđîâűĺ ňĺőíîëîăčč ďđĺäîńňŕâë˙ĺň č ďîçâîë˙ĺň đĺŕëčçîâűâŕňü âîçěîćíîńňč äë˙ ďîâűřĺíč˙ ýôôĺęňčâíîńňč âűďîëíĺíč˙ đĺăóë˙ňîđíűő ňđĺáîâŕíčé č óďđŕâëĺíč˙ đčńęŕěč ôčíŕíńîâűěč îđăŕíčçŕöč˙ěč.

SupTech (ŕíăë. Supervisory Technology), â îňëč÷čĺ îň RegTech ýňŕ ńôĺđŕ ďđĺäńňŕâë˙ţůŕ˙ ńîáîé ńîâîęóďíîńňü ňĺőíîëîăčé, ęîňîđűĺ ďđčěĺí˙ţňń˙ đĺăóë˙ňîđŕěč äë˙ ďîâűřĺíč˙ ýôôĺęňčâíîńňč đĺăóëčđîâŕíč˙ č íŕäçîđŕ çŕ äĺ˙ňĺëüíîńňüţ ó÷ŕńňíčęîâ ôčíŕíńîâîăî đűíęŕ. Číńňčňóňîě ôčíŕíńîâîé ńňŕáčëüíîńňč ďđč Áŕíęĺ ěĺćäóíŕđîäíűő đŕń÷ĺňîâ (Financial Stability Institute, FSI) áűë ďđîâĺäĺí îďđîń ôčíŕíńîâűő đĺăóë˙ňîđîâ č ňĺőíîëîăč÷ĺńęčő ęîěďŕíčé, ďî čňîăŕě ęîňîđîăî, â đŕěęŕő ňĺęóůĺé ďđŕęňčęč SupTech âűäĺë˙ţňń˙ äâĺ îńíîâíűĺ îáëŕńňč:

- ńáîđ äŕííűő – ńčńňĺěŕňč÷ĺńęčé ńáîđ č îáđŕáîňęŕ číôîđěŕöčč îň ďîäíŕäçîđíűő îđăŕíčçŕöčé;

- ŕíŕëčňčęŕ äŕííűő – ŕíŕëčç ďîëó÷ĺííűő íŕáîđîâ äŕííűő äë˙ îöĺíęč ńîîňâĺňńňâč˙ äĺ˙ňĺëüíîńňč ďîäíŕäçîđíűő îđăŕíčçŕöčé đĺăóë˙ňîđíűě ňđĺáîâŕíč˙ě.

Đĺřĺíč˙ â ńôĺđĺ SupTech, đĺŕëčçóĺěűĺ ďîńđĺäńňâîě ďĺđĺâîäŕ äŕííűő č číńňđóěĺíňîâ âçŕčěîäĺéńňâč˙ ń ó÷ŕńňíčęŕěč ôčíŕíńîâîăî đűíęŕ â öčôđîâîé ôîđěŕň ďîçâîë˙ţň đĺăóë˙ňîđŕě ŕâňîěŕňčçčđîâŕňü č óďđîůŕňü ŕäěčíčńňđŕňčâíűĺ ďđîöĺäóđű, ďîâűřŕňü äîńňîâĺđíîńňü č ęŕ÷ĺńňâî îň÷ĺňíîé číôîđěŕöčč, ńâîĺâđĺěĺííî âű˙âë˙ňü ěîřĺííč÷ĺńęčĺ ńőĺěű, đčńęč č ôŕęňű ďđîâĺäĺíč˙ ńîěíčňĺëüíűő îďĺđŕöčé, ŕ ňŕę ćĺ ăîňîâčňü äîęŕçŕňĺëüíóţ áŕçó â đŕńńëĺäîâŕíč˙ő ôčíŕíńîâűő ďđĺńňóďëĺíčé. SupTech, ďđĺäîńňŕâë˙ţůčé ďđîăđŕěěíűĺ đĺřĺíč˙ ęŕę â îáëŕńňč ńáîđŕ, ňŕę č â îáëŕńňč ŕíŕëčçŕ äŕííűő ęîíňđîëčđóţůčěč îđăŕíŕěč, äîďîëí˙˙ ńîáîé č óńčëčâŕ˙ đĺăóë˙ňîđíîĺ âîçäĺéńňâčĺ ăîńóäŕđńňâŕ č ďđčěĺí˙ĺěűĺ đĺřĺíč˙ â ńôĺđĺ FinTech (ĺńëč áű îíč ęîíĺ÷íî áűëč ďđčěĺíĺíű ńâîĺâđĺěĺííî) ňŕę ćĺ ěîă ńďîńîáńňâîâŕňü ďđĺäîňâđŕůĺíčţ đŕçâčňč˙ íĺăŕňčâíîé ńčňóŕöčč íŕ đűíęĺ ęčňŕéńęîăî P2P ęđĺäčňîâŕíč˙ č íĺéňđŕëčçŕöčč ńîöčŕëüíűő ďîńëĺäńňâčé îáâŕëŕ đűíęŕ. Ďđč ňŕęčő óńëîâč˙ő äîńňŕňî÷íî ďđîáëĺěŕňč÷íî îńóůĺńňâë˙ňü đĺăóë˙ňîđíîĺ âîçäĺéńňâčĺ íŕ ýňîň ńĺăěĺíň ôčíŕíńîâîăî đűíęŕ, ŕ îňńóňńňâčĺ ňŕęîăî âîçäĺéńňâč˙, ęŕę ďîęŕçűâŕĺň ďđčěĺđ Ęčňŕ˙, âĺäĺň ę íĺăŕňčâíűě ďîńëĺäńňâč˙ě.

Áŕíę Đîńńčč íŕ ńâîĺě îôčöčŕëüíîě ńŕéňĺ îďčńűâŕĺň îńíîâíűĺ číčöčŕňčâű ďî ńîâĺđřĺíńňâîâŕíčţ đĺăóë˙ňîđíîăî âîçäĺéńňâč˙. Ňŕę íŕďđčěĺđ, â ńôĺđĺ RegTech çŕ˙âëĺíŕ ďđĺęđŕńíŕ˙ číčöčŕňčâŕ - ńîçäŕíčĺ ďëŕňôîđěű íŕ áŕçĺ ďđčíöčďŕ KYC, ęîňîđűé óďîě˙íóň đŕíĺĺ.  đŕěęŕő SupTech ďëŕíčđóĺňń˙ âĺäĺíčĺ ĺäčíîăî đĺĺńňđŕ çŕëîăîâ č ńîâĺđřĺíńňâîâŕíčĺ ěîíčňîđčíăŕ îďĺđŕöčé ęëčĺíňîâ íŕ ďđĺäěĺň âű˙âëĺíč˙ íĺäîáđîńîâĺńňíűő ďđŕęňčę [16]. Îäíŕęî đĺŕëčçîâűâŕňü âńĺ ďđĺäëîćĺííűĺ číčöčŕňčâű Áŕíę Đîńńčč ďëŕíčđóĺň ňîëüęî ďî îňíîřĺíčţ ę ęđĺäčňíűě îđăŕíčçŕöč˙ě č ďđîôĺńńčîíŕëüíűě ó÷ŕńňíčęŕě ôčíŕíńîâîăî đűíęŕ. Ęđŕóäôŕíäčíăîâűĺ ďëŕňôîđěű íĺ îňíîń˙ňń˙ íč ę ďĺđâîé, íč ęî âňîđîé ęŕňĺăîđčč.

Çŕęëţ÷ĺíčĺ

Ďđîâĺäĺííîĺ čńńëĺäîâŕíčĺ ďîçâîë˙ĺň ńäĺëŕňü âűâîä î ňîě, ÷ňî ęđŕóäôŕíäčíă ěîćĺň ńňŕňü čńňî÷íčęîě ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙, â ňîě ÷čńëĺ â ńôĺđĺ čííîâŕöčîííîăî đŕçâčňč˙. Áóě ęđŕóäôčíŕíńčđîâŕíč˙ â Ęčňŕĺ ńěĺíčëń˙ ńďŕäîě. Óńčëĺíčĺ đĺăóë˙ňîđíîăî âîçäĺéńňâč˙ ńâ˙çŕíî ń đĺřĺíčĺě ăîńóäŕđńňâŕ ńíčçčňü đčńęč äë˙ ó÷ŕńňíčęîâ đűíęŕ. Íŕ ńěĺíó ćĺńňęčě ňđĺáîâŕíč˙ě â ďĺđńďĺęňčâĺ ěîăóň ďđčéňč áîëĺĺ ăčáęčĺ ňĺőíîëîăčč ęîíňđîë˙ çŕ äĺ˙ňĺëüíîńňüţ ęđŕóäôŕíäčíăîâűő ďëŕňôîđě. Ďđĺäńňŕâë˙ĺňń˙, ÷ňî â ęîíňĺęńňĺ ęčňŕéńęîăî đűíęŕ ŕëüňĺđíŕňčâíîăî ôčíŕíńčđîâŕíč˙ ńóůĺńňâĺííŕ˙ ÷ŕńňü ďđîăđŕěěíűő đĺřĺíčé ńôĺđű FinTech, â ńîâîęóďíîńňč ńî ńâîĺâđĺěĺííűě đĺăóë˙ňîđíűě âîçäĺéńňâčĺě ęčňŕéńęîăî ďđŕâčňĺëüńňâŕ, äĺéńňâčňĺëüíî ěîăëč áű ńďîńîáńňâîâŕňü íîđěŕëčçŕöčč ńčňóŕöčč íŕ đűíęĺ P2P ęđĺäčňîâŕíč˙, íĺ äîďóńňčâ ĺăî đĺçęîăî ďŕäĺíč˙. Čěĺ˙ ââčäó îďűň Ęčňŕ˙, ăäĺ ńâîĺâđĺěĺííî íĺ áűëč ďđčěĺíĺíű ďđîăđŕěěíűĺ đĺřĺíč˙ RegTech č SupTech, â ďĺđńďĺęňčâĺ ńëĺäóĺň óäĺë˙ňü îńîáîĺ âíčěŕíčĺ čńďîëüçîâŕíčţ âîçěîćíîńňĺé ýňčő ńôĺđ ďđčěĺíčňĺëüíî ę đŕçâčâŕţůĺěóń˙ â Đîńńčč đűíęó ęđŕóäôčíŕíńčđîâŕíč˙.

References

1. Maramygin M.M. Kraudekonomika: novaya real'nost', novye finansovye instrumenty // Biznes, menedzhment i pravo. – 2017. – N 3-4. – 17 c.

2. Chugreev V. L. Kraudfanding – sotsial'naya tekhnologiya kollektivnogo finansirovaniya: zarubezhnyi opyt ispol'zovaniya // Ekonomicheskie i sotsial'nye peremeny: fakty, tendentsii, prognoz. – 2013.-N 4 (28). – S. 190-196.

3. Zubets A.N. Sotsial'naya privlekatel'nost' al'ternativnykh istochnikov investitsii v sovremennoi Rossii // Vestnik Finansovogo universiteta. – 2015. – N 3 (87). – C. 51-56.

4. Aliev O.M. Kraudfanding kak al'ternativnyi istochnik finansirovaniya biznesa v sovremennykh usloviyakh // Ekonomika i upravlenie: problemy, resheniya. – 2017. – N 12. – C. 86-92.

5. Goncharova Yu.V. Egorov V.A. Kraudfanding kak istochnik finansirovaniya innovatsionnoi deyatel'nosti // Vestnik sovremennykh issledovanii. – 2018. – N 5.4. (20). – S. 85-87.

6. Kievich A.V., Koipash D.A. Kraudinvesting kak al'ternativnaya model' finansirovaniya investitsionnogo proekta // Ekonomika i banki. – 2016. – N 1. – S. 58-65.

7. Khotinskaya G.I., Putintseva I.K. Kraudfanding kak instrument al'ternativnogo finansirovaniya v Evrope // Finansovaya zhizn'. – 2017. – N 4. – S. 99-103.

8. Teteryatnikov K.S. Platformy P2P kak instrument al'ternativnogo finansirovaniya: mezhdunarodnyi i rossiiskii opyt // Menedzhment i biznes-administrirovanie. – 2015. – N 2. – S. 109-119.

9. Kuvaeva Yu.V. Chudinovskikh M.V. Ekonomiko-pravovoi analiz rynka kraudfandinga // Finansovaya ekonomika. – 2019. – N 12. – S. 53-56

10. Crowd-funding: An Infant Industry Growing Fast Report // https://www.iosco.org/library/pubdocs/pdf/IOSCOPD459.pdf

11. The Global Alternative Finance Market Benchmarking Report/ Trends, Opportunities and Challenges for Lending, Equity, and Non-Investment Alternative Finance Models.

12. Massive P2P Failures in China: Underground Banks Going Under// https://www.piie.com/blogs/china-economic-watch/massive-p2p-failures-china-underground-banks-going-under

13. P2P Series Part 1: Peering Into China’s Growing Peer-to-Peer Lending Market Martin The Peterson Institute for International Economics// https://www.piie.com/blogs/china-economic-watch/p2p-series-part-1-peering-chinas-growing-peer-peer-lending-market

14. Ofitsial'nyi sait Gosudarstvennogo soveta Kitaya // http://www.gov.cn/zhengce/content/2016-10/13/content_5118471.htm

15. Tret'yakova V.V. “volyutsiya instrumentov finansovogo nadzora v epokhu didzhitalizatsii: Fintech, Regtech i Suptech // Ekonomika i predprinimatel'stvo. 2019. ą 1 (102). S. 973-977.

16. Ofitsial'nyi sait Banka Rossii https://cbr.ru/fintech/reg_sup/

|