|

DOI: 10.25136/2409-8647.2020.3.33415

Received:

10-07-2020

Published:

09-09-2020

Abstract:

This article is dedicated to studying the problems and prospects in development of financial market of the national economy of the Russian Federation in the conditions of globalization and integration of FinTech technologies. Consideration of potential risks and consequences of their usage in economic activity would contribute to substantiation of the key strategic vectors in development of the financial market and national economy overall. Methodological framework contains positions of the theory of strategic management, financial management, and procedural approach. Peculiarities of determination of the parameters of financial sector development within the framework of scenario forecasting of integration of blockchain technologies into the banking system are revealed using the set of methods of systemic, complex, logical, comparative and economic-mathematical modeling. Based on assessment of the emerging effects caused by integration of distributed data storage technologies into the system operational processes of credit institutions, the author carries out a formalized assessment of development prospects of the banking sector in new institutional conditions of the economy. The theoretical and practical significance of the research consists in substantiation of the need for activation of the processes of integration of blockchain technologies into the financial system of national economy, which allows increasing sustainability and effective development of its participants, as well as ensuring the growth of global economic competitiveness for decades to come. The scientific novelty consists in proposal of an algorithm for assessing macroeconomic effects as a result of integration of blockchain technologies into the banking sector. The author builds the models that assess the impact of operational and credit risks upon the key parameters of financial performance of the banking sector of the Russian Federation.

Keywords:

blockchain technology, credit risks, operational risks, capital reserves, blockchain systems, scenario modeling, forecasting, mathematical methods, banking system, development

Ââĺäĺíčĺ

Áëîę÷ĺéí – ýňî číňĺăđŕňčâíŕ˙ ěĺňŕ-ňĺőíîëîăč˙, őŕđŕęňĺđčçóţůŕ˙ń˙ äĺöĺíňđŕëčçîâŕííűě č đŕńďđĺäĺëĺííűě ńďîńîáîě őđŕíĺíč˙ đĺĺńňđŕ äŕííűő (ńîäĺđćŕůčő îňěĺňęč âđĺěĺíč ńîâĺđřŕĺěűő äĺéńňâčé, ďŕđŕěĺňđű ňđŕíçŕęöčč ń âîçěîćíîńňüţ čäĺíňčôčęŕöčč ďĺđńîíčôčöčđîâŕííűő äŕííűő îá ó÷ŕńňíčęŕő ńäĺëęč č ĺĺ îáúĺęňŕ), ęîňîđűĺ íĺâîçěîćíî čçěĺíčňü ââčäó čő çŕůčůĺííîńňč ęđčďňîăđŕôč÷ĺńęčěč ęîäŕěč č âńňđîĺííűě ěĺőŕíčçěîě ęîíńĺíńóńŕ. Ńîëčäŕđčçčđó˙ńü ń çŕđóáĺćíűěč č đîńńčéńęčěč čńńëĺäîâŕňĺë˙ěč č ýęńďĺđňŕěč â îáëŕńňč čçó÷ĺíč˙ ňĺőíîëîăčé đŕńďđĺäĺëĺííîăî őđŕíĺíč˙ äŕííűő [1-3], ěîćíî ńôîđěóëčđîâŕňü ńëĺäóţůčĺ îńíîâíűĺ ńâîéńňâŕ áëîę÷ĺéí ňĺőíîëîăčč: äîńňîâĺđíŕ˙ ďđîâĺđęŕ č îáđŕáîňęŕ äŕííűő, ó÷ĺň č çŕůčňŕ číôîđěŕöčîííűő đĺńóđńîâ äĺöĺíňđŕëčçîâŕííűě ńďîńîáîě ń ěĺíüřčě ęîëč÷ĺńňâîě ďîńđĺäíčęîâ, îáńëóćčâŕţůčő ňđŕíçŕęöčţ, č ďîíčćĺííűě óđîâíĺě ęîíňđîë˙ ńî ńňîđîíű đĺăóë˙ňîđîâ.

Ďđĺäńňŕâëĺííűĺ ôóíęöčîíŕëüíűĺ âîçěîćíîńňč áëîę÷ĺí ňĺőíîëîăčé ěîăóň ńâčäĺňĺëüńňâîâŕňü î ďĺđńďĺęňčâíîńňč čő ďđčěĺíĺíč˙ â ôčíŕíńîâîě ńĺęňîđĺ ýęîíîěčęč, ăäĺ â îăđîěíűő ęîëč÷ĺńňâŕő ńîâĺđřŕţňń˙ đŕçëč÷íűĺ ňđŕíçŕęöčč, ó÷ĺň č äîńňîâĺđíîńňü ęîňîđűő ôîđěčđóĺň ýôôĺęňčâíîńňü äĺ˙ňĺëüíîńňč ęŕę ńŕěîé ôčíŕíńîâîé ńčńňĺěű, ňŕę č âńĺé íŕöčîíŕëüíîé ýęîíîěčęč â öĺëîě.

Ŕíŕëîăč÷íî ňîěó, ęŕę öčôđîâčçŕöč˙ ńîöčîýęîíîěč÷ĺńęîé ńđĺäű đŕçđóřŕĺň ňđŕäčöčîííűĺ ńôĺđű őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč (ę ďđčěĺđó, öčôđîâűĺ ęŕíŕëű ďđčřëč íŕ ńěĺíó ŕíŕëîăîâűě), áëîę÷ĺéí ňĺőíîëîăčč ěîăóň ńóůĺńňâĺííűě îáđŕçîě ňđŕíńôîđěčđîâŕňü ńóůĺńňâóţůčĺ áčçíĺń ďđîöĺńńű, âęëţ÷ŕ˙ č â ôčíŕíńîâîé ńôĺđĺ, ňĺě ńŕěűě ďđîäîëćčâ đŕçâčâŕňü ďŕđŕäčăěó FinTech [4].

Âěĺńňĺ ń ňĺě, íĺńěîňđ˙ íŕ ńâîé ďîňĺíöčŕë ńëĺäóĺň çŕěĺňčňü, ÷ňî čńńëĺäîâŕíč˙, ďîńâ˙ůĺííűĺ áëîę÷ĺéí ňĺőíîëîăč˙ě, íîń˙ň âĺńüěŕ ôđŕăěĺíňŕđíűé őŕđŕęňĺđ č, ęŕę ďđŕâčëî, čěĺţň íĺäîńňŕňî÷íűé óđîâĺíü ęŕę ňĺîđĺňč÷ĺńęîé ďđîđŕáîňęč, ňŕę č ýěďčđč÷ĺńęîé.

Öĺëüţ čńńëĺäîâŕíč˙ ˙âë˙ĺňń˙ ďîčńę ěĺőŕíčçěîâ, ďîçâîë˙ţůčő ěčíčěčçčđîâŕňü đčńęč äë˙ ôčíŕíńîâűő č číűő îđăŕíčçŕöčé â óńëîâč˙ő íŕäâčăŕţůčőń˙ âîçěîćíîńňĺé č óăđîç ďîä äŕâëĺíčĺě ďđîöĺńńŕ číňĺăđŕöčč áëîę÷ĺéí ďëŕňôîđě â őîç˙éńňâĺííóţ ńđĺäó.

ýňîé ńâ˙çč ęđŕéíĺ âŕćíűě č ŕęňóŕëüíűě ˙âë˙ĺňń˙ đĺřĺíčĺ ńëĺäóţůčő çŕäŕ÷: ďđîâĺäĺíčĺ ńčńňĺěíîăî ŕíŕëčçŕ, íŕďđŕâëĺííîăî íŕ ďîčńę č îáîńíîâŕíčĺ îńíîâíűő íŕďđŕâëĺíčé č ńôĺđ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, â íŕčáîëüřĺé ńňĺďĺíč ďîäâĺđćĺííűő ďđîíčęíîâĺíčţ áëîę÷ĺéí ňĺőíîëîăčé, ń äŕëüíĺéřčě îáîńíîâŕíčĺě âîçěîćíűő ďîńëĺäńňâčé, ďđčěĺí˙˙ ěĺňîäű íĺ ńňîëüęî ęŕ÷ĺńňâĺííîăî ŕíŕëčçŕ, ńęîëüęî ęîëč÷ĺńňâĺííîăî (ôîđěŕëčçîâŕííîăî).

Ęđîěĺ ňîăî, ńóůĺńňâóĺň îňńóňńňâčĺ ăëóáîęîăî ďîíčěŕíč˙ ňîăî, ęŕęčě îáđŕçîě áëîę÷ĺéí ňĺőíîëîăčč ńďîńîáíű đĺâîëţöčîíčçčđîâŕňü đŕçâčňčĺ đűíęîâ íŕ îńíîâĺ ňđŕíńôîđěŕöčč ěĺőŕíčçěîâ äîâĺđč˙ ěĺćäó ĺăî ó÷ŕńňíčęŕěč, ęŕęčě îáđŕçîě č â ęŕęîé ńňĺďĺíč ňĺőíîëîăčč đŕńďđĺäĺëĺííîăî őđŕíĺíč˙ äŕííűő îęŕçűâŕţň âîçäĺéńňâčĺ íŕ ôčíŕíńîâűĺ đűíęč.

Ŕíŕëčç ňĺőíîëîăč÷ĺńęčő ďđîöĺäóđ, îďđĺäĺë˙ţůčő ýôôĺęňčâíîńňü ôóíęöčîíčđîâŕíč˙ îđăŕíčçŕöčé ôčíŕíńîâîăî ńĺęňîđŕ.

Ńëĺäóĺň çŕěĺňčňü, ÷ňî ôčíŕíńîâűé č đĺŕëüíűé ńĺęňîđŕ ýęîíîěčęč ĐÔ óćĺ íŕ÷ŕëč ďđîőîäčňü ýňŕďű ňđŕíńôîđěŕöčč áčçíĺń ďđîöĺńńîâ, îáóńëîâëĺííűő ďĺđĺőîäîě íŕ áëîę÷ĺéí ňĺőíîëîăčč.  ýňîé ńâ˙çč ęđŕéíĺ âŕćíîé çŕäŕ÷ĺé ńňŕíîâčňń˙ ďîčńę đĺřĺíčé, íŕďđŕâëĺííűő íŕ ňî, ÷ňîáű ďĺđĺéňč îň îáůčő ďđĺäńňŕâëĺíčé î âëč˙íčč áëîę÷ĺéí íŕ ýęîíîěčęó č îňäĺëüíűĺ ĺĺ ńĺęňîđŕ ę ôîđěŕëčçîâŕííűě îöĺíęŕě ń âűńîęčě óđîâíĺě äĺňŕëčçŕöčč äŕííűő č đŕń÷ĺňîâ äë˙ ďîíčěŕíč˙ ýôôĺęňčâíîńňč č öĺëĺńîîáđŕçíîńňč ďĺđĺőîäŕ číôđŕńňđóęňóđű ôčíŕíńîâűő îďĺđŕöčé č áčçíĺń ďđîöĺńńîâ ôčíŕíńîâűő ó÷đĺćäĺíčé íŕ «đĺëüńű» áëîę÷ĺéí ňĺőíîëîăčé.

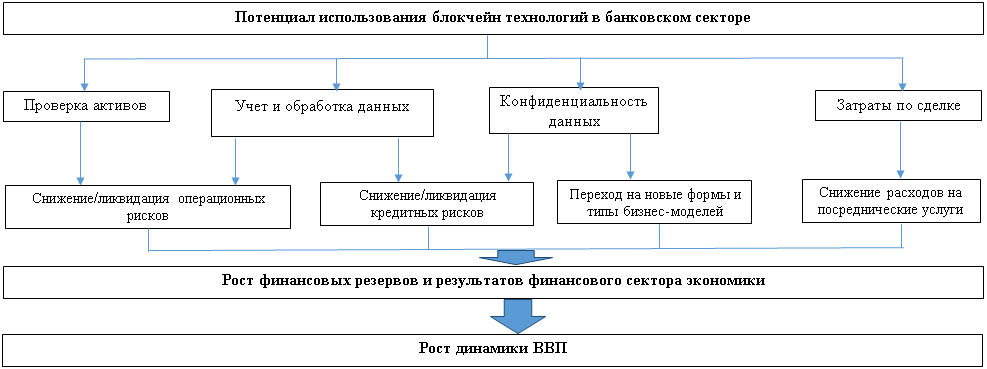

Íĺîáőîäčěî îňěĺňčňü, ÷ňî âŕćíĺéřčěč ęîěďîíĺíňŕěč â âîďđîńĺ, đŕńęđűâŕţůčě îńîáĺííîńňč ýôôĺęňčâíîńňč ôóíęöčîíčđîâŕíč˙ îđăŕíčçŕöčé ôčíŕíńîâîăî ńĺęňîđŕ ýęîíîěčęč (ęŕę ń ňî÷ęč çđĺíč˙ çŕňđŕňíîăî ďîäőîäŕ, ňŕę č ń ňî÷ęč çđĺíč˙ ýôôĺęňčâíîńňč îđăŕíčçŕöčč îďĺđŕöčîííűő ďđîöĺńńîâ) ˙âë˙ţňń˙ ńëĺäóţůčĺ ňĺőíîëîăč÷ĺńęčĺ ďđîöĺäóđű [5]:

1) ďđîâĺđęŕ ŕęňčâîâ.

2) ó÷ĺň č âĺäĺíčĺ áŕçű äŕííűő ňđŕíçŕęöčîííűő ńäĺëîę.

3) ęîíôčäĺíöčŕëüíîńňü äŕííűő.

4) çŕňđŕňű ďî ńäĺëęĺ (îďĺđŕöčîííűĺ čçäĺđćęč).

ýňîé ńâ˙çč, â íŕńňî˙ůĺě čńńëĺäîâŕíčč čçó÷ĺíčĺ ďđîöĺńńŕ íĺîáőîäčěîńňč č îáîńíîâŕííîńňč ďĺđĺőîäŕ ôčíŕíńîâîé číäóńňđčč íŕ áëîę÷ĺéí ňĺőíîëîăčč öĺëĺńîîáđŕçíî ďđîâĺńňč â đŕěęŕő ŕíŕëčçŕ č îöĺíęč ňđŕíńôîđěŕöčč äŕííűő ôóíęöčîíŕëüíűő ńîńňŕâë˙ţůčő.

Âŕćíî ďđč ýňîě ďîä÷ĺđęíóňü, ÷ňî ěĺňîäîëîăč÷ĺńęč čńńëĺäîâŕíčĺ îďčđŕĺňń˙ íŕ ŕíŕëčç đîńňŕ ýôôĺęňčâíîńňč áŕíęîâńęîăî ńĺęňîđŕ ýęîíîěčęč ďîä âîçäĺéńňâčĺě ďđîöĺńńîâ ďđîíčęíîâĺíč˙ áëîę÷ĺéí ňĺőíîëîăčé ÷ĺđĺç ďđčçěó ó÷ĺňŕ č îöĺíęč ńîâĺđřĺíńňâîâŕíč˙ č îďňčěčçŕöčč ĺăî îďĺđŕöčîííűő ďđîöĺńńîâ. Äŕííűé ŕńďĺęň âűäĺëĺí ââčäó ňîăî, ÷ňî čńńëĺäîâŕíčĺ âëč˙íč˙ áëîę÷ĺéí ňĺőíîëîăčé íŕ ôčíŕíńîâóţ ńđĺäó č íŕöčîíŕëüíóţ ýęîíîěč÷ĺńęóţ ńčńňĺěó â öĺëîě ěîćĺň áűňü ďîńňđîĺíî čńőîä˙ čç äâóő ăëŕâíűő ăčďîňĺç. Îäíŕ čç íčő îďčđŕĺňń˙ íŕ ăčďîňĺçó î ňîě, ÷ňî ňĺőíîëîăčč đŕńďđĺäĺëĺííîăî őđŕíĺíč˙ äŕííűő ôîđěčđóţň ýôôĺęňű, ăĺíĺđčđóţůčĺń˙ â đĺçóëüňŕňĺ ńíčćĺíč˙ ňđŕíçŕęöčîííűő čçäĺđćĺę ďî ôčíŕíńîâűě îďĺđŕöč˙ě. Äŕííűé ýôôĺęň âűçâŕí ďîňĺíöčŕëîě ńíčćĺíč˙ ďîńđĺäíč÷ĺńęčő çâĺíüĺâ ďî đĺŕëčçóĺěűě ňđŕíçŕęöč˙ě, ôîđěčđóţůčěń˙ â đŕěęŕő čńďîëüçîâŕíč˙ îäíîđŕíăîâűő áëîę÷ĺéí-ńčńňĺě (Á×Ń).

Âňîđŕ˙ ăčďîňĺçŕ ďđĺäîďđĺäĺë˙ĺň đîńň ýôôĺęňčâíîńňč ôóíęöčîíčđîâŕíč˙ áŕíęîâńęîăî ńĺęňîđŕ ýęîíîěčęč ââčäó îďňčěčçŕöčč îďĺđŕöčîííűő ďđîöĺńńîâ ęđĺäčňíűő îđăŕíčçŕöčé, ÷ňî ôîđěčđóĺň îńíîâó äë˙ ńíčćĺíč˙ (ěčíčěčçŕöčč) ęđĺäčňíűő č îďĺđŕöčîííűő đčńęîâ. Čěĺííî äŕííîěó ŕńďĺęňó íŕó÷íî-čńńëĺäîâŕňĺëüńęîé ďđîáëĺěű č áóäĺň ďîńâ˙ůĺíŕ íŕńňî˙ůŕ˙ đŕáîňŕ.  ýňîé ńâ˙çč ňŕęîé âŕćíűé č çíŕ÷čěűé ôóíęöčîíŕë Á×Ń, ęŕę «Çŕňđŕňű ďî ńäĺëęĺ (îďĺđŕöčîííűĺ čçäĺđćęč)» áóäĺň čńęëţ÷ĺí čç čńńëĺäîâŕňĺëüńęîăî ďîë˙, ďîńęîëüęó îí đŕńęđűâŕĺňń˙, ďđĺčěóůĺńňâĺííî, â đŕěęŕő ďĺđâîé ăčďîňĺçű, îáîçíŕ÷ĺííîé âűřĺ, ďîäđŕçóěĺâŕţůčé îöĺíęó ýôôĺęňîâ ÷ĺđĺç ďđčçěó ŕíŕëčçŕ ńíčćĺíč˙ ńňîčěîńňč ňđŕíçŕęöčé.

ęîíöĺíňđčđîâŕííîé ôîđěĺ ŕëăîđčňě îďđĺäĺëĺíč˙ ěŕęđîýęîíîěč÷ĺńęčő ýôôĺęňîâ âńëĺäńňâčĺ ďđîíčęíîâĺíč˙ áëîę÷ĺéí ňĺőíîëîăčé â áŕíęîâńęčé ńĺęňîđ ďđĺäńňŕâëĺí íŕ đčńóíęĺ 1.

Đčńóíîę 1 – Ŕëăîđčňě îďđĺäĺëĺíč˙ ěŕęđîýęîíîěč÷ĺńęčő ýôôĺęňîâ âńëĺäńňâčĺ ďđîíčęíîâĺíč˙ áëîę÷ĺéí ňĺőíîëîăčé â áŕíęîâńęčé ńĺęňîđ (đŕçđŕáîňŕíî ŕâňîđŕěč)

Figure 1 - Algorithm for determining macroeconomic effects due to the penetration of blockchain technologies in the banking sector (developed by the authors)

Äŕëĺĺ, ďîëŕăŕ˙ńü íŕ ďđĺäńňŕâëĺííűĺ âűřĺ ýôôĺęňű, ôîđěčđóţůčĺ îńíîâó ëčęâčäŕöčč/ěčíčěčçŕöčč îďĺđŕöčîííűő č ęđĺäčňíűő đčńęîâ â áŕíęîâńęîé äĺ˙ňĺëüíîńňč íŕ îńíîâĺ ďđčěĺíĺíč˙ č číňĺăđŕöčč â ńčńňĺěó îďĺđŕöčîííűő ďđîöĺńńîâ áëîę÷ĺéí ňĺőíîëîăčé, îńóůĺńňâëĺíŕ ôîđěŕëčçîâŕííŕ˙ čő îöĺíęŕ.

ęŕ÷ĺńňâĺ îńíîâíîé ăčďîňĺçű äŕííîăî ýňŕďŕ čńńëĺäîâŕíč˙ ďđčí˙ňî, ÷ňî âíĺäđĺíčĺ â îďĺđŕöčîííóţ äĺ˙ňĺëüíîńňü áŕíęîâńęîăî ńĺęňîđŕ ýęîíîěčęč áëîę÷ĺéí ňĺőíîëîăčé îáĺńďĺ÷čň ěčíčěčçŕöčţ/ëčęâčäŕöčţ čńńëĺäóĺěűő đčńęîâ. Ďđč îďđĺäĺëĺíčč âîçěîćíűő ýôôĺęňîâ, ăĺíĺđčđóţůčőń˙ â đŕěęŕő đŕńńěŕňđčâŕĺěîé ăčďîňĺçű, ďđĺäďîëŕăŕĺňń˙, â ńîîňâĺňńňâčč ń âűřĺ îďđĺäĺëĺííűěč ýôôĺęňŕěč, ëîęŕëčçŕöč˙ âĺëč÷číű đĺçĺđâčđóĺěîăî ęŕďčňŕëŕ ďîä îďĺđŕöčîííűĺ č ęđĺäčňíűĺ đčńę â áŕíęîâńęîě ńĺęňîđĺ (Ňŕáëčöŕ 4).

Ňŕáëčöŕ 4 – Îńíîâíűĺ ăčďîňĺçű, îáîńíîâűâŕţůčĺ âîçěîćíűĺ ýôôĺęňű ńíčćĺíč˙ đĺçĺđâčđóĺěîăî ęŕďčňŕëŕ â đĺçóëüňŕňĺ ńíčćĺíč˙ îďĺđŕöčîííűő č ęđĺäčňíűő đčńęîâ â áŕíęîâńęîé ńčńňĺěĺ ĐÔ

Table 4 - The main hypotheses substantiating the possible effects of a decrease in reserved capital as a result of a decrease in operational and credit risks in the banking system of the Russian Federation

|

|

Ęđĺäčňíűé đčńę

|

Îďĺđŕöčîííűé đčńę

|

|

Ăčďîňĺçŕ

|

Âíĺäđĺíčĺ â îďĺđŕöčîííóţ äĺ˙ňĺëüíîńňü áŕíęîâńęîăî ńĺęňîđŕ ýęîíîěčęč áëîę÷ĺéí ňĺőíîëîăčé îáĺńďĺ÷čň ńíčćĺíčĺ čëč ďîëíóţ ëčęâčäŕöčţ ńîěíčňĺëüíűő, ďđîáëĺěíűő č áĺçíŕäĺćíűő ńńóäíűő çŕäîëćĺííîńňĺé. Ďđč îďđĺäĺëĺíčč âîçěîćíűő ýôôĺęňîâ, ăĺíĺđčđóţůčőń˙ â đŕěęŕő đŕńńěŕňđčâŕĺěîé ăčďîňĺçű, ďđĺäďîëŕăŕĺňń˙, â ńîîňâĺňńňâčč ń âűřĺ îďđĺäĺëĺííűěč ýôôĺęňŕěč, ěčíčěčçŕöč˙ ďîęŕçŕňĺë˙ «Đĺçĺđâ íŕ âîçěîćíűĺ ďîňĺđč ďî ńńóäŕě».

Äŕííŕ˙ ăčďîňĺçŕ áŕçčđóĺňń˙ íŕ îńíîâíűő ôóíęöčîíŕëüíűő îńîáĺííîńň˙ő áëîę÷ĺéí-ńčńňĺě (Á×Ń), îăđŕíč÷čâŕţůčő îďďîđňóíčńňč÷ĺńęčé ďđčíöčď âçŕčěîäĺéńňâč˙ ęîíňđŕăĺíňîâ ń áŕíęîâńęčěč ó÷đĺćäĺíč˙ěč. Çŕĺěůčęč áóäóň îďŕńŕňüń˙ ďîňĺđ˙ňü ńâîé đĺďóňŕöčîííűé đĺéňčíă â áëîę÷ĺéí-ńčńňĺěĺ, ÷ňî â áóäóůĺě ěîćĺň îăđŕíč÷čňü čě äîńňóď ę çŕĺěíîěó ôčíŕíńîâîěó ęŕďčňŕëó. Ęđîěĺ ňîăî, îňęđűňűĺ áëîę÷ĺéí ńčńňĺěű ôîđěčđóţň číôîđěŕöčîííűé áŕçčń č äë˙ äđóăčő ĺĺ ó÷ŕńňíčęîâ îňíîńčňĺëüíî íŕäĺćíîńňč/íĺíŕäĺćíîńňč ňîăî čëč číîăî ęëčĺíňŕ. Ňĺě ńŕěűě ôîđěčđóţňń˙ îńíîâű äë˙ ëčęâčäŕöčč îňđčöŕňĺëüíűő ýęńňĺđíŕëčé â ńôĺđĺ ýęîíîěč÷ĺńęčő îňíîřĺíčé ěĺćäó ó÷ŕńňíčęŕěč Á×Ń.

|

Îďĺđŕöčîííűĺ đčńęč, âűçâŕííűĺ ďîňĺđ˙ěč áŕíęîâ â đĺçóëüňŕňĺ íĺäîńňŕňęîâ âî âíóňđĺííčő ďđîöĺńńŕő, íĺńŕíęöčîíčđîâŕííűő/ďđîňčâîďđŕâíűő äĺéńňâčé čëč îřčáîę ńîňđóäíčęîâ áóäóň ďîëíîńňüţ ëîęŕëčçîâŕíű č íčâĺëčđîâŕíű â đŕěęŕő âíĺäđĺíč˙ â îďĺđŕöčîííóţ äĺ˙ňĺëüíîńňü áŕíęîâńęîăî ńĺęňîđŕ ýęîíîěčęč áëîę÷ĺéí ňĺőíîëîăčé. Ďđč ýňîě, íĺńîěíĺííî, íĺîáőîäčěî îńîçíŕâŕňü, ÷ňî ňĺőíîëîăčč đŕńďđĺäĺëĺííîăî őđŕíĺíč˙ äŕííűő íĺ ńďîńîáíű ëčęâčäčđîâŕňü âĺńü îáúĺě îďĺđŕöčîííűő đčńęîâ. Âěĺńňĺ ń ňĺě, ńîëčäŕđčçčđó˙ńü ń ďîçčöčĺé ěíîăčő çŕđóáĺćíűő ýęńďĺđňîâ [10-13], čő ďđčěĺíĺíčĺ ďîçâîëčň â ďîäŕâë˙ţůĺě áîëüřčíńňâĺ ńëó÷ŕĺâ ńíčçčňü čő.

|

Đĺçóëüňŕňű

Đóęîâîäńňâó˙ńü ďđĺäńňŕâëĺííűěč ăčďîňĺçŕěč, ŕ ňŕęćĺ ôîđěčđóţůčěčń˙ ýôôĺęňŕěč â îďĺđŕöčîííîé äĺ˙ňĺëüíîńňč ęđĺäčňíűő ó÷đĺćäĺíčé â đŕěęŕő čńďîëüçîâŕíč˙ áëîę÷ĺéí-ňĺőíîëîăčé, â ňŕáëčöŕő 5, 6 ďđĺäńňŕâëĺíű ńöĺíŕđíűĺ đŕń÷ĺňű, îďđĺäĺë˙ţůčĺ âîçěîćíűĺ ýôôĺęňű, ăĺíĺđčđóţůčĺń˙ â đĺçóëüňŕňĺ ńíčćĺíč˙ đčńęîâ â áŕíęîâńęîě ńĺęňîđĺ ýęîíîěčęč ĐÔ č, ńîîňâĺňńňâĺííî, ńíčćĺíč˙ đŕçěĺđŕ ňđĺáîâŕíčé ę ęŕďčňŕëó áŕíęîâ â îňíîřĺíčč îďĺđŕöčîííîăî č ęđĺäčňíîăî đčńęŕ (Ňŕáëčöŕ 5, 6). Ńëĺäóĺň çŕěĺňčňü, ÷ňî ńöĺíŕđíűĺ ěîäĺëč ńíčćĺíč˙ đčńęîâ âî ěíîăîě ęîíęîđäčđóţň ń îöĺíęŕěč ęîíńŕëňčíăîâîé ęîěďŕíčč «Accenture Consulting»[1].

Ňŕáëčöŕ 5 – Ńöĺíŕđíűĺ ďŕđŕěĺňđű ęîýôôčöčĺíňŕ đĺçĺđâčđóĺěîăî ęŕďčňŕëŕ ďîä îďĺđŕöčîííűĺ đčńęč, â % îň ńđĺäíĺé âĺëč÷číű âŕëîâîăî äîőîäŕ áŕíęŕ (ôčíŕíńîâîé îđăŕíčçŕöčč) çŕ ňđč ďîńëĺäíčő ăîäŕ

Table 5 - Scenario parameters of the coefficient of reserved capital for operational risks, in% of the average gross income of the bank (financial institution) for the last three years

|

|

Çíŕ÷ĺíčĺ ęîýôôčöčĺíňŕ, îňđŕćŕţůĺĺ óńđĺäíĺííűé óđîâĺíü íĺďđĺäâčäĺííűő ďîňĺđü âńëĺäńňâčĺ îďĺđŕöčîííîăî đčńęŕ ďî îňíîřĺíčţ ę đŕçěĺđó ďîëó÷ŕĺěîăî äîőîäŕ

|

|

Ńöĺíŕđíűĺ ďŕđŕěĺňđű

|

Ôŕęňč÷ĺńęčĺ ďŕđŕěĺňđű

|

|

1%

Ńöĺíŕđčé 1

|

3%

Ńöĺíŕđčé 2

|

5%

Ńöĺíŕđčé 3

|

10%

Ńöĺíŕđčé 4

|

Âĺëč÷číŕ îďĺđŕöčîííîăî đčńęŕ (ÎĐ) ń ęîýôôčöčĺíňîě 12,5 â ńîîňâĺňńňâčč ń číńňđóęöčĺé ÖÁ ĐÔ.

Ďî ńîńňî˙íčţ íŕ 01.01.2020.

|

15,0% (â ńîîňâĺňńňâčč ń ěĺňîäčęîé îöĺíęč îďĺđŕöčîííîăî đčńęŕ, čçëîćĺíîé â ńîăëŕřĺíčĺ Áŕçĺëüńęîăî ęîěčňĺňŕ î äîńňŕňî÷íîńňč ęŕďčňŕëŕ «Áŕçĺëü II»).

|

|

Đŕçěĺđ ňđĺáîâŕíčé ę ęŕďčňŕëó â îňíîřĺíčč îďĺđŕöčîííîăî đčńęŕ, ěëđä .đóá.

|

651,0

|

1953,0

|

3255,0

|

6509,9

|

8137,4

|

9764,9

|

Ňŕáëčöŕ 6 – Ńöĺíŕđíűĺ ďŕđŕěĺňđű đĺçĺđâčđóĺěîăî ęŕďčňŕëŕ ďîä ęđĺäčňíűĺ đčńęč (đŕńń÷čňŕíű íŕ îńíîâĺ Ďîëîćĺíč˙ Áŕíęŕ Đîńńčč îň 28 čţí˙ 2017 ă. ą 590-Ď "Î ďîđ˙äęĺ ôîđěčđîâŕíč˙ ęđĺäčňíűěč îđăŕíčçŕöč˙ěč đĺçĺđâîâ íŕ âîçěîćíűĺ ďîňĺđč ďî ńńóäŕě, ńńóäíîé č ďđčđŕâíĺííîé ę íĺé çŕäîëćĺííîńňč" č ďđîăđŕěěčđóĺěűő ńöĺíŕđíűő óńëîâčé ńńóäíîé çŕäîëćĺííîńňč â đŕçđĺçĺ ęŕňĺăîđčé), â %

Table 6 - Scenario parameters of the reserved capital for credit risks (calculated on the basis of Bank of Russia Regulation dated June 28, 2017 No. 590-P "On the Procedure for Formation by Credit Institutions of Reserves for Possible Losses on Loans, Loan and Equal Debts" and Programmable Scenario loan debt terms by categories),%

|