|

Taxes and Taxation

Reference:

Pankratova O.A.

To the question on the role of instruments of tax incentives for investments within the system of government support of business

// Taxes and Taxation.

2020. ą 3.

P. 1-16.

DOI: 10.7256/2454-065X.2020.3.32852 URL: https://en.nbpublish.com/library_read_article.php?id=32852

To the question on the role of instruments of tax incentives for investments within the system of government support of business

Pankratova Ol'ga Alekseevna

Senior Accounting Assistant, "Selins" LLC

428037, Russia, respublika Chuvashskaya, g. Cheboksary, pr. Mashinostroitelei, 1, Zh

|

pankratovaolga1997@yandex.ru

|

|

|

|

DOI: 10.7256/2454-065X.2020.3.32852

Received:

07-05-2020

Published:

01-06-2020

Abstract:

The subject of this research is the statistical analysis of the efficiency of tax incentives, budgetary subsidization and lending for the purpose of increasing investment activity in the regional aspect. As well as development of the ways for increasing investments into the real of production of the Russian Federation in the nearest future. Special attention is given to assessment of the impact of tax incentives, subsidies and lending for investment activity. Using the two-factor combinatorial grouping, the author estimates the main effect from application of the methods affecting the growth of investments. The author develops and tests the method of calculating the impact of tax incentives in parallel with subsidies, as well as tax incentives in parallel with credits upon the volume of investments into the main capital. The conducted statistical analysis of application of the paramount tax instruments as the means for enhancing activity demonstrated that there is no universal tool that would allow achieving the desired results. Most effective instrument for stimulating investment activity is lending. This fact, alongside a fairly low effectiveness of tax incentives for investments, allowed substantiating the shift of focus tax incentivization: from amortization vector towards stimulation of lending. The proposed by the author options of lending incentives, as well as usage of investment tax credit, are aimed at ensuring economic growth, primarily in the real economic sector.

Keywords:

investments, investment activity, tax benefits, subsidies, loans, the main effect, investment attractiveness, economic growth, tax incentives, state support

Îäíîé čç îńíîâíűő çŕäŕ÷ ýęîíîěč÷ĺńęîé ďîëčňčęč Đîńńčéńęîé Ôĺäĺđŕöčč ˙âë˙ĺňń˙ îáĺńďĺ÷ĺíčĺ óńęîđĺííîăî đŕçâčňč˙ ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî ńĺęňîđŕ, óëó÷řĺíčĺ ďđîčçâîäńňâĺííűő ěîůíîńňĺé č ńîçäŕíčĺ áëŕăîďđč˙ňíűő óńëîâčé äë˙ ýňîăî. Ăîńóäŕđńňâŕ đĺřŕţň ňŕęóţ ďđîáëĺěó ďóňĺě ďđčěĺíĺíč˙ đŕçëč÷íűő číńňđóěĺíňîâ, đĺăóëčđóţůčő č ńňčěóëčđóţůčő číâĺńňčöčîííűĺ ďđîöĺńńű. Îńîáóţ đîëü çŕíčěŕĺň číâĺńňčöčîííŕ˙ ŕęňčâíîńňü, đîńň ęîňîđîé îáĺńďĺ÷čâŕĺňń˙ âî ěíîăîě ďóňĺě ďđčěĺíĺíč˙ áţäćĺňíűő, ęđĺäčňíűő č íŕëîăîâűő ńňčěóëîâ.  đŕěęŕő íŕńňî˙ůĺăî čńńëĺäîâŕíč˙ ŕâňîđîě îńóůĺńňâëĺíŕ ďîďűňęŕ îöĺíčňü đŕçäĺëüíűé ýęîíîěč÷ĺńęčé (áĺç ó÷ĺňŕ ěóëüňčďëčęŕňčâíîé ńîńňŕâë˙ţůĺé) ýôôĺęň îň čő ďđčěĺíĺíč˙ íŕ îńíîâŕíčč đĺçóëüňŕňîâ ęîěáčíŕöčîííîé ńňŕňčńňč÷ĺńęîé ăđóďďčđîâęč.

Îáçîđ ëčňĺđŕňóđű

íŕó÷íîé ëčňĺđŕňóđĺ ńóůĺńňâóĺň öĺëűé đ˙ä čńńëĺäîâŕíčé, îňíîńčňĺëüíî ýôôĺęňčâíîńňč ďđčěĺíĺíč˙ ňŕęčő ěĺňîäîâ ń ďîçčöčč đîńňŕ číâĺńňčöčé â đĺŕëüíűé ńĺęňîđ ýęîíîěčęč ęŕę ďî îňäĺëüíîńňč, ňŕę č ńîâěĺńňíî [1].

÷ŕńňíîńňč, îňäĺëüíîĺ âëč˙íčĺ íŕëîăîâűő ńňčěóëîâ íŕ číâĺńňčöčîííűĺ ďđîöĺńńű áűëî đŕńńěîňđĺíî Ńĺěĺíîâîé Í.Í., Ŕđŕďîâîé Î.Ŕ. [2]. Ŕâňîđű äĺňŕëüíî ďđîŕíŕëčçčđîâŕëč îńíîâíűĺ íŕëîăîâűĺ číńňđóěĺíňű, ďđčěĺí˙ĺěűĺ îđăŕíčçŕöč˙ěč â Đîńńčč. Ęđîěĺ ňîăî, äŕëč îöĺíęó ýôôĺęňčâíîńňč äĺéńňâóţůčě íŕëîăîâűě ëüăîňŕě, îňěĺňčâ, ÷ňî íŕ ńĺăîäí˙říčé ěîěĺíň íĺň ĺäčíîé íŕëîăîâîé ëüăîňű, ďîçâîë˙ţůĺé ńóůĺńňâĺííî ďîâűńčňü ďîęŕçŕňĺëü číâĺńňčöčé â îńíîâíîé ęŕďčňŕë.

äŕííîě ęîíňĺęńňĺ ę íĺńęîëüęî číîěó âűâîäó ďđčőîäčň Ńňĺřĺíęî Ţ.Ŕ. [3].  đĺçóëüňŕňĺ ďđčěĺíĺíč˙ ŕâňîđńęîé ěĺňîäčęč îöĺíęč ýôôĺęňčâíîńňč íŕëîăîâűő ńňčěóëîâ ŕâňîđ îňíîńčň ę ńóáúĺęňŕě Đîńńčéńęîé Ôĺäĺđŕöčč ńî ńëŕáîé ýôôĺęňčâíîńňüţ ěĺőŕíčçěŕ íŕëîăîâîăî ńňčěóëčđîâŕíč˙ 11 čç 85 đŕńńěŕňđčâŕĺěűő đĺăčîíîâ. 4 ńóáúĺęňŕ ôĺäĺđŕöčč îňíîń˙ňń˙ ę đĺăčîíŕě ń äîńňŕňî÷íűě óđîâíĺě ýôôĺęňčâíîńňč íŕëîăîâîăî ńňčěóëčđîâŕíč˙. Âűńîęŕ˙ ýôôĺęňčâíîńňü çŕôčęńčđîâŕíŕ ňîëüęî â äâóő ńóáúĺęňŕő Đîńńčéńęîé Ôĺäĺđŕöčč: â ßěŕëî-Íĺíĺöęîě ŔÎ č ăîđîäĺ Ńĺâŕńňîďîëĺ. Ńîâĺđřĺííŕ˙ ýôôĺęňčâíîńňü íŕëîăîâîăî ńňčěóëčđîâŕíč˙ íč â îäíîě đĺăčîíĺ íĺ äîńňčăíóňŕ. Ňî ĺńňü ŕâňîđű íĺ ăîâîđ˙ň îäíîçíŕ÷íî îá îňńóňńňâčč ýôôĺęňčâíűő íŕëîăîâűő ńňčěóëîâ.

Îöĺíęŕ ńîâěĺńňíîăî ýôôĺęňŕ číńňđóěĺíňîâ ďîääĺđćęč ďđĺäńňŕâëĺíŕ â đŕáîňĺ Ŕ.Â. Ňčőîíîâîé [1]. Čńńëĺäîâŕíčĺ ďîńâ˙ůĺíî îäíîé čç ďđčîđčňĺňíűő îňđŕńëĺé ýęîíîěčęč – ńĺëüńęîěó őîç˙éńňâó. Ŕâňîđîě đŕńńěîňđĺíű íŕëîăîâűĺ č áţäćĺňíűĺ ńňčěóëű, îďđĺäĺëĺíű îńíîâíűĺ ďđĺčěóůĺńňâŕ č íĺäîńňŕňęč íŕëîăîâűő ëüăîň č áţäćĺňíűő ńóáńčäčé äë˙ ŕăđîďđîěűřëĺííîăî ęîěďëĺęńŕ. Îňěĺ÷ŕĺňń˙, ÷ňî â öĺëîě đŕçâčňčĺ ŕăđîďđîěűřëĺííîăî ęîěďëĺęńŕ Đîńńčč äîńňčăŕĺňń˙ ďđč đŕöčîíŕëüíîě ńî÷ĺňŕíčč ëüăîň č ńóáńčäčé. Âŕćíî ó÷čňűâŕňü đŕçëč÷íűĺ ôŕęňîđű, âëč˙ţůčĺ íŕ äîńňčćĺíčĺ ěŕęńčěŕëüíîăî ýôôĺęňŕ. Ďđ˙ěŕ˙ ăîńóäŕđńňâĺííŕ˙ ďîěîůü â ôîđěĺ ńóáńčäčé îńňđî íĺîáőîäčěŕ ęŕňĺăîđč˙ě ńóáúĺęňîâ, ęîňîđűĺ íĺ äîńňčăëč ďđčĺěëĺěűő đĺçóëüňŕňîâ ďđîčçâîäńňâŕ (óđîâí˙ đĺíňŕáĺëüíîńňč). Ňŕęîé ďîäőîä ďîçâîë˙ĺň ďîëó÷čňü ćĺëŕĺěűé đĺçóëüňŕň â áëčćŕéřĺé ďĺđńďĺęňčâĺ. Ëčöŕ, îęŕçŕâřčĺń˙ â áîëĺĺ óńňîé÷čâîě ďîëîćĺíčč, íĺ íóćäŕţňń˙ â ńóáńčäč˙ő, ňŕę ęŕę ňŕęîé číńňđóěĺíň îňáčâŕĺň ćĺëŕíčĺ ńňđĺěčňüń˙ ę äîńňčćĺíčţ ěŕęńčěŕëüíűő đĺçóëüňŕňîâ. Đĺřĺíčĺě äŕííîé ńčňóŕöč˙ ˙âë˙ĺňń˙ ďđĺäîńňŕâëĺíčĺ íŕëîăîâűő ńňčěóëîâ, ęîňîđűĺ îęŕçűâŕţň ęîńâĺííîĺ, íî íĺ ěĺíĺĺ âŕćíîĺ âëč˙íčĺ. Ňŕęčě îáđŕçîě, ŕâňîđ đŕçäĺë˙ĺň ďđčěĺíĺíčĺ íŕëîăîâűő č áţäćĺňíűő ńňčěóëîâ ďîęŕçŕňĺëĺě đĺíňŕáĺëüíîńňč.

Číîé ďîäőîä ďđĺäëîćĺí â čńńëĺäîâŕíčč Ţŕíü Ň˙íü. Ŕâňîđîě ďîęŕçŕíî, ÷ňî îďňčěŕëüíŕ˙ ďîëčňčęŕ ďđčâëĺ÷ĺíč˙ číâĺńňčöčé çŕâčńčň îň ňĺěďîâ đîńňŕ č âîëŕňčëüíîńňč ďđčáűëč, ŕ ňŕęćĺ ńňŕâęč äčńęîíňčđîâŕíč˙ [5].

Âŕćíî óďîě˙íóňü č đŕáîňó Ňđŕőŕíîâîé Ě.Ń. [6], â ęîňîđîé îňěĺ÷ĺíŕ ýôôĺęňčâíîńňü íŕëîăîâűő ëüăîň â ńĺëüńęîě őîç˙éńňâĺ. Îňěĺ÷ŕĺňń˙, ÷ňî ń ďîěîůüţ íŕëîăîâűő ěĺőŕíčçěîâ â ńĺëüńęîě őîç˙éńňâĺ ěîăóň ńňčěóëčđîâŕňüń˙ čëč, íŕîáîđîň, ďîäŕâë˙ňüń˙ ęîíęđĺňíűĺ âčäű äĺ˙ňĺëüíîńňč. Ýňî ďîçâîë˙ĺň îöĺíčňü ńňĺďĺíü âŕćíîńňč âíĺäđĺíč˙ č óëó÷řĺíč˙ ńóůĺńňâóţůčő íŕëîăîâűő ńňčěóëîâ.

Äë˙ ňîăî, ÷ňîáű ďđîŕíŕëčçčđîâŕňü âëč˙íčĺ ňđčĺäčíîé ńčńňĺěű â âčäĺ ëüăîň, ńóáńčäčé č ęđĺäčňîâ, âŕćíî đŕçîáđŕňüń˙ ń čő ńďĺöčôčęîé č îńîáĺííîńň˙ěč ôóíęöčîíčđîâŕíč˙. Ń ýňîé ňî÷ęč çđĺíč˙ číňĺđĺńíŕ đŕáîňŕ Ëĺâ÷ĺíęî Ę.Ŕ., Ĺďŕí÷číöĺâŕ Â.Ţ. [7], â ęîňîđîé đŕńęđűňű îńíîâíűĺ ôčíŕíńîâűĺ číńňđóěĺíňű, íŕďđŕâëĺííűĺ íŕ đŕçâčňčĺ áčçíĺńŕ. Âűäĺëĺíű îńîáĺííîńňč ďđĺäîńňŕâëĺíč˙ ńóáńčäčé îđăŕíčçŕöč˙ě, â ňîě ÷čńëĺ çŕíčěŕţůčěń˙ číâĺńňčöčîííîé č čííîâŕöčîííîé äĺ˙ňĺëüíîńňüţ, ŕ ňŕęćĺ ęđĺäčňíűő č íŕëîăîâűő ńňčěóëîâ. Îňěĺ÷ŕĺňń˙ âŕćíîńňü âíĺäđĺíč˙ ýôôĺęňčâíűő ôčíŕíńîâűő číńňđóěĺíňîâ, ňŕę ęŕę čěĺííî ń čő ďîěîůüţ îńóůĺńňâčňü ďĺđĺőîä ę číâĺńňčöčîííîé ěîäĺëč đŕçâčňč˙. Ďŕđŕëëĺëüíî ń ýňčě â íĺäŕâíĺě čńńëĺäîâŕíčč çŕđóáĺćíűő ó÷ĺíűő ďđč ŕíŕëčçĺ îďűňŕ Ęîđĺč áűëî äîęŕçŕíŕ âŕćíîńňü ăîńóäŕđńňâĺííîé ôčíŕíńîâîé ďîěîůč äë˙ đĺăčîíŕëüíűő čííîâŕöčé íŕ ďđčěĺđĺ ńóáúĺęňîâ ěŕëîăî ďđĺäďđčíčěŕňĺëüńňâŕ â ďđîěűřëĺííîńňč ďđč îäíîâđĺěĺííîé íĺîáőîäčěîńňč ďîńňđîĺíč˙ ďđî÷íűő ńîöčŕëüíűő îňíîřĺíčé â ńîâđĺěĺííîé ńĺňĺâîé ýęîíîěčęĺ [8]. Ďđč ýňîě ó÷ĺíűěč îňěĺ÷ŕĺňń˙, ÷ňî â ÷čńňîě âčäĺ áţäćĺňíűĺ ńóáńčäčč îęŕçűâŕţň ńóůĺńňâĺííóţ đîëü íŕ číâĺńňčöčîííî-čííîâŕöčîííűé đîńň â ďđîěűřëĺííîńňč ňîëüęî ďđč íŕëč÷čč ńďĺöčŕëüíűő öĺëĺâűő ńóáńčäčé íŕ čííîâŕöčč. Íĺöĺëĺâŕ˙ áţäćĺňíŕ˙ ďîääĺđćęŕ ńŕěŕ ďî ńĺáĺ íĺ îęŕçűâŕĺň âëč˙íč˙ íŕ čííîâŕöčîííűĺ ďđîöĺńńű [9].

Ňđŕäčöčîííî îňěĺ÷ŕţň, ÷ňî ýôôĺęň îň íŕëîăîâűő ëüăîň ˙âë˙ĺňń˙ îňëîćĺííűě, â ńâ˙çč ń ňĺě, ÷ňî ńŕěî ďî ńĺáĺ íŕëîăč ˙âë˙ţňń˙ ęîńâĺííűě číńňđóěĺíňîě đĺăóëčđîâŕíč˙ č íĺ îęŕçűâŕţň ěîěĺíňŕëüíîăî âëč˙íč˙ íŕ ýęîíîěčęó; ÷ňî ˙âë˙ĺňń˙ îäíčě čç íĺäîńňŕňęîâ čő ďđčěĺíĺíč˙ [10]. Âěĺńňĺ ń ňĺě, Őóŕňŕî Ďýí č ßíă Ëčó äîęŕçŕëč, ÷ňî ăîńóäŕđńňâĺííűĺ ńóáńčäčč â ďĺđâűé ďĺđčîä čő ââĺäĺíč˙ îęŕçűâŕţň íĺăŕňčâíîĺ ńäĺđćčâŕţůĺĺ âîçäĺéńňâčĺ íŕ âçŕčěîńâ˙çü ěĺćäó číâĺńňčöč˙ěč â ÍČÎĘĐ č đîńňîě ďđîěűřëĺííűő ęîěďŕíčé; îäíŕęî âďîńëĺäńňâčč îíč îęŕçűâŕţň ďîëîćčňĺëüíîĺ ńäĺđćčâŕţůĺĺ âîçäĺéńňâčĺ íŕ âçŕčěîńâ˙çü ěĺćäó číâĺńňčöč˙ěč â ÍČÎĘĐ č đîńňîě ęîěďŕíčé. Ňŕęčě îáđŕçîě, ńóáńčäčč ňŕęćĺ, ęŕę č ëüăîňű čěĺţň îňëîćĺííűé ěĺőŕíčçě âîçäĺéńňâč˙ â îňäĺëüíűő îňđŕńë˙ő [11].

Ýęîíîěčńňŕěč íĺîäíîęđŕňíî äĺëŕëń˙ âűâîä î ňîě, íŕńęîëüęî âîçěîćíî đŕçäĺëčňü ńîâîęóďíűé đîńň číâĺńňčöčé ďî âëč˙íčţ đŕçëč÷íűő ěĺňîäîâ đĺăóëčđîâŕíč˙, ďđč ýňîě áîëüřčíńňâî ó÷ĺíűő ńőîäčňń˙ âî ěíĺíčč, ÷ňî đŕçäđîáčňü ňŕęîé ýôôĺęň íĺëüç˙, ňŕę ęŕę îí íîńčň ěóëüňčďëčęŕňčâíűé őŕđŕęňĺđ [12]. Íŕ ďđŕęňčęĺ ćĺ â ďîďűňęŕő đŕçăđŕíč÷ĺíč˙ ňŕęîăî ýôôĺęňŕ îńíîâíűě ěŕňĺđčŕëîě äë˙ ŕíŕëčçŕ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň, áţäćĺňíűő ńóáńčäčé č ęđĺäčňîâ ńëóćŕň ńňŕňčńňč÷ĺńęčĺ č ôčíŕíńîâűĺ äŕííűĺ î đîńňĺ číâĺńňčöčé â îńíîâíîé ęŕďčňŕë [13].

Ďđîâĺä˙ ęđŕňęčé îáçîđ íŕó÷íîé ëčňĺđŕňóđű ěű ďđčřëč ę âűâîäó î ňîě, ÷ňî îöĺíčňü ěŕăčńňđŕëüíűé (ńîâěĺńňíűé, čëč číŕ÷ĺ äčŕăîíŕëüíűé) ýôôĺęň č âëč˙íčĺ íŕëîăîâűő ëüăîň, ęđĺäčňîâ č áţäćĺňíűő ńóáńčäčé íŕ číâĺńňčöčč, ęŕę ďî îňäĺëüíîńňč, ňŕę č ńîâěĺńňíî âîçěîćíî ďóňĺě ďđčěĺíĺíč˙ ńňŕňčńňč÷ĺńęîăî ŕíŕëčçŕ, ŕ čěĺííî ďîńňđîĺíč˙ äâóőôŕęňîđíîé ęîěáčíŕöčîííîé ăđóďďčđîâęč.

Ěĺňîäčęŕ čńńëĺäîâŕíč˙

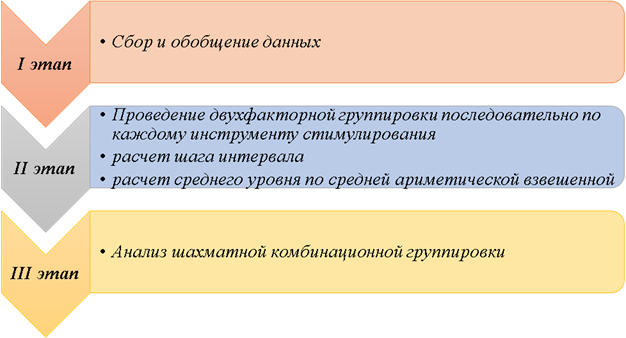

Äë˙ ňîăî, ÷ňîáű ďđîâĺńňč đŕń÷ĺň č îďđĺäĺëčňü âëč˙íčĺ íŕ číâĺńňčöčč íŕëîăîâűő ëüăîň, ńóáńčäčé č ęđĺäčňîâ, íĺîáőîäčěî ďđĺäńňŕâčňü ěĺňîäčęó, ęîňîđŕ˙ âűăë˙äčň ńëĺäóţůčě îáđŕçîě (đčńóíîę 1):

{Đčńóíîę 1} – Ěĺňîäčęŕ ýôôĺęňčâíîńňč âëč˙íč˙ íĺńęîëüęčő ôŕęňîđîâ

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Ěĺňîäčęŕ ďđĺäďîëŕăŕĺň ďđîâĺäĺíčĺ ńëĺäóţůčő ýňŕďîâ.

1 ýňŕď. Ńáîđ č îáîáůĺíčĺ äŕííűő.

Äŕííűé ýňŕď őŕđŕęňĺđčçóĺňń˙ ńáîđîě ńóůĺńňâóţůčő číôîđěŕöčîííűő äŕííűő. Äë˙ ďîčńęŕ íĺîáőîäčěîé číôîđěŕöčč ďđčěĺí˙ţňń˙ đŕçëč÷íűĺ ěĺňîäű, ňŕęčĺ ęŕę:

1) ďđčěĺíĺíčĺ ŕâňîěŕňčçčđîâŕííűő číôîđěŕöčîííűő ńčńňĺě;

2) ďîčńęîâűĺ îďĺđŕöčč â ěŕńńčâŕő äŕííűő ńĺňč «Číňĺđíĺň»;

3) čçó÷ĺíčĺ ëčňĺđŕňóđíűő ěŕňĺđčŕëîâ.

Číôîđěŕöč˙ áűëŕ âç˙ňŕ ďóňĺě ŕíŕëčçŕ đŕçëč÷íűő čńňî÷íčęîâ â đŕçđĺçĺ đĺăčîíîâ Đîńńčéńęîé Ôĺäĺđŕöčč çŕ 2018 ăîä. Ýňî ńňŕňčńňč÷ĺńęŕ˙ ôîđěŕ îň÷ĺňíîńňč íŕ ńŕéňĺ Ôĺäĺđŕëüíîé íŕëîăîâîé ńëóćáű (ôîđěŕ 5-Ď, 5-ÍČÎ) [14], îôčöčŕëüíűé ńŕéň Ôĺäĺđŕëüíîé ńëóćáű ăîńóäŕđńňâĺííîé ńňŕňčńňčęč (âűđó÷ęŕ ďî îňđŕńë˙ě č â öĺëîě, îáúĺě číâĺńňčöčé â îńíîâíîé ęŕďčňŕë) [15], íŕöčîíŕëüíűé äîęëŕä «Î őîäĺ č đĺŕëčçŕöčč â 2018 ăîäó ăîńóäŕđńňâĺííîé ďđîăđŕěěű đŕçâčňč˙ ńĺëüńęîăî őîç˙éńňâŕ č đĺăóëčđîâŕíč˙ đűíęîâ ńĺëüńęîőîç˙éńňâĺííîé ďđîäóęöčč, ńűđü˙ č ďđîäîâîëüńňâč˙» [16], ďđîăđŕěěŕ «Đŕçâčňčĺ ďđîěűřëĺííîńňč č ďîâűřĺíčĺ ĺ¸ ęîíęóđĺíňîńďîńîáíîńňč» [17], ńňŕňčńňč÷ĺńęčé ńáîđíčę «Číâĺńňčöčč â Đîńńčč» [18]. Âűáđŕííűĺ čńňî÷íčęč číôîđěŕöčč ńîîňâĺňńňâóţň ęđčňĺđčţ äîńňîâĺđíîńňč č ńîâđĺěĺííîńňč.

ńâ˙çč ń ňĺě, ÷ňî ŕăđĺăčđîâŕííŕ˙ ďî đĺăčîíŕě číôîđěŕöč˙ î áţäćĺňíîě ńóáńčäčđîâŕíčč č ëüăîňíîě ęđĺäčňîâŕíčč đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč (ńĺëüńęîĺ őîç˙éńňâî č îňđŕńëč ďđîěűřëĺííîńňč) íĺ ďđĺäńňŕâë˙ĺňń˙ Ěčíčńňĺđńňâîě ôčíŕíńîâ Đîńńčéńęîé Ôĺäĺđŕöčč, číôîđěŕöč˙ î äŕííűő číńňđóěĺíňŕő ďîëó÷ĺíŕ đŕń÷ĺňíűě ďóňĺě íŕ îńíîâŕíčč äŕííűő ńáîđíčęŕ «Číâĺńňčöčč â Đîńńčč» î ńňđóęňóđĺ ăîńóäŕđńňâĺííîé ôčíŕíńîâîé ďîääĺđćęč číâĺńňčöčé â đĺăčîíŕëüíîě đŕçđĺçĺ.

2 ýňŕď. Ńîńňŕâëĺíčĺ äâóőôŕęňîđíîé ăđóďďčđîâęč.

Äë˙ ňîăî, ÷ňîáű đĺřčňü çŕäŕ÷ó îöĺíęč âëč˙íč˙ ęŕćäîăî ôŕęňîđŕ â îňäĺëüíîńňč č čő âçŕčěíîĺ âëč˙íčĺ äđóă íŕ äđóăŕ íĺîáőîäčěî ďđîâĺńňč ďîńëĺäîâŕňĺëüíî 2 ęîěáčíŕöčîííűő ăđóďďčđîâęč. Ěĺňîäčęŕ ďđĺäďîëŕăŕĺň, ÷ňî âńĺ ĺäčíčöű ńîâîęóďíîńňč ďîäđŕçäĺë˙ţňń˙ ńíŕ÷ŕëŕ ďî îäíîěó ôŕęňîđíîěó ďđčçíŕęó, ŕ çŕňĺě âíóňđč ďîëó÷ĺííűő ăđóďď âűäĺë˙ţň ďîäăđóďďű ďî âňîđîěó.

Ďĺđâűě ôŕęňîđîě âűńňóďŕĺň îáúĺě íŕëîăîâűő ëüăîň â đŕń÷ĺňĺ íŕ 1000 đóáëĺé âűđó÷ęč, ŕ âňîđűě îáúĺě ńóáńčäčé (čëč îáúĺě ęđĺäčňîâŕíč˙) â đŕń÷ĺňĺ íŕ 1000 đóáëĺé âűđó÷ęč. Čńďîëüçîâŕíčĺ îňíîńčňĺëüíűő ďîęŕçŕňĺëĺé â äŕííîě ńëó÷ŕĺ ďîçâîë˙ĺň čçáĺćŕňü ýôôĺęňŕ ěŕńřňŕáŕ, ÷ňî îńîáĺííî ŕęňóŕëüíî äë˙ îöĺíęč ďîęŕçŕňĺëĺé â îňđŕńëĺâîě đŕçđĺçĺ íŕ đĺăčîíŕëüíîě óđîâíĺ.

Äë˙ îöĺíęč âëč˙íč˙ ăđóďďčđîâî÷íűő ďđčçíŕęîâ íŕ číâĺńňčöčč ďî ęŕćäîé ďîäăđóďďĺ îďđĺäĺëĺí čő ńđĺäíčé óđîâĺíü.

3 ýňŕď. Ďîńňđîĺíčĺ řŕőěŕňíîé ęîěáčíŕöčîííîé ňŕáëčöű

Ďîńęîëüęó čçó÷ŕĺňń˙ ňîëüęî îäčí đĺçóëüňŕňčâíűé ďđčçíŕę, ŕíŕëčç óäîáíî âĺńňč â řŕőěŕňíîé ęîěáčíŕöčîííîé ňŕáëčöĺ (ňŕáëčöŕ 1,2). Ýňî ďîçâîë˙ĺň đĺřčňü ńđŕçó ňđč çŕäŕ÷č: îöĺíčňü ńňĺďĺíü âëč˙íč˙ íŕ číâĺńňčöčč ęŕćäîăî ôŕęňîđŕ â îňäĺëüíîńňč, čő âçŕčěîäĺéńňâčĺ č ďĺđĺęđĺńňíîĺ ńîâěĺńňíîĺ âëč˙íčĺ.

Îöĺíęŕ ěŕăčńňđŕëüíîăî ýôôĺęňŕ îň ďđčěĺíĺíč˙ íŕëîăîâűő ëüăîň č áţäćĺňíűő ńóáńčäčé

Îöĺíčâŕ˙ ńîâěĺńňíűé ýôôĺęň îň ďđčěĺíĺíč˙ íŕëîăîâűő ëüăîň č áţäćĺňíűő ńóáńčäčé, âŕćíî îňěĺňčňü đîńň ńóáńčäčé, ńîďđîâîćäŕţůčéń˙ ńíčćĺíčĺě îáúĺěŕ číâĺńňčöčé â đŕń÷ĺňĺ íŕ îäčí đĺăčîí. Ďđč ýňîě ëîăčęŕ ďđĺäîńňŕâëĺíč˙ ăîńóäŕđńňâĺííîé ďîääĺđćęč äîëćíŕ čěĺňü îáđŕňíűé ýôôĺęň: óâĺëč÷ĺíčĺ îáúĺěŕ ńóáńčäčé ďđĺäďîëŕăŕĺň ďîâűřĺíčĺ číâĺńňčöčîííîé ŕęňčâíîńňč. Ŕíŕëčç ěŕăčńňđŕëüíîăî ýôôĺęňŕ ďîçâîë˙ĺň ńäĺëŕňü âűâîä î ňîě, ÷ňî đĺăčîíű ńňŕëęčâŕţňń˙ ń îáđŕňíîé ńčňóŕöčĺé (ňŕáëčöŕ 1).

Ňŕáëčöŕ 1 – ×čńëĺííűé ńîńňŕâ ńôîđěčđîâŕííűő ăđóďď č ďîäăđóďď

|

Ăđóďďŕ ďî ëüăîňŕě â đŕń÷ĺňĺ íŕ 1000 đóáëĺé âűđó÷ęč

|

Ďîäăđóďďŕ ďî ÷čńëó ńóáńčäčé

|

×čńëî đĺăčîíîâ

|

|

Äî 5

|

Äî 5

|

27

|

|

|

Îň 5 äî 10

|

16

|

|

|

Ńâűřĺ 10

|

12

|

|

|

Čňîăî ďî ăđóďďĺ

|

55

|

|

Îň 5 äî 10

|

Äî 5

|

2

|

|

|

Îň 5 äî 10

|

7

|

|

|

Ńâűřĺ 10

|

4

|

|

|

Čňîăî ďî ăđóďďĺ

|

13

|

|

Ńâűřĺ 10

|

Äî 5

|

10

|

|

|

Îň 5 äî 10

|

3

|

|

|

Ńâűřĺ 10

|

4

|

|

|

Čňîăî ďî ăđóďďĺ

|

17

|

|

Ďî âńĺě đĺăčîíŕě

|

Äî 5

|

39

|

|

|

Îň 5 äî 10

|

26

|

|

|

Ńâűřĺ 10

|

20

|

|

|

Čňîăî ďî ăđóďďĺ

|

85

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Ďîîůđ˙ţňń˙ ńóáúĺęňű, âęëŕä ęîňîđűő â đĺŕëüíűé ńĺęňîđ ýęîíîěčęč â ÷ŕńňč číâĺńňčöčé ěčíčěŕëüíűé (ňŕáëčöŕ 2).

Ňŕáëčöŕ 2 – Âëč˙íčĺ ńóěěű íŕëîăîâűő ëüăîň č ńóáńčäčé íŕ číâĺńňčöčč

|

Ăđóďďŕ ďî ëüăîňŕě

|

Ďîäăđóďďŕ ďî ńóáńčäč˙ě

|

ńđĺäíĺě

|

|

Äî 5

|

Îň 5 äî 10

|

Ńâűřĺ 10

|

|

Äî 5

|

2628

|

2042

|

1685

|

2252

|

|

Îň 5 äî 10

|

564

|

1235

|

1096

|

1089

|

|

Ńâűřĺ 10

|

3820

|

1174

|

766

|

2634

|

|

Ďî âńĺě đĺăčîíŕě

|

2828

|

1724

|

1383

|

2150

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Îäíîé čç ďđîáëĺěíűő çîí ýęîíîěč÷ĺńęîé ńčńňĺěű íŕ ńîâđĺěĺííîě ýňŕďĺ đŕçâčňč˙ ˙âë˙ĺňń˙ íĺýôôĺęňčâíîńňü äĺéńňâóţůčő íŕëîăîâűő ëüăîň č ďđĺôĺđĺíöčé. Ę íŕčáîëĺĺ âŕćíűě č îáńóćäŕĺěűě ďđîáëĺěŕě îňíîńčňń˙ ńóáńčäčđîâŕíčĺ íĺäîńňŕňî÷íî đŕçâčňűő đĺăčîíîâ çŕ ń÷ĺň «çäîđîâűő». Íĺâîçěîćíî íĺ ńîăëŕńčňüń˙ ń ňĺě, ÷ňî äîńňîčíńňâîě ďđ˙ěîé ăîńóäŕđńňâĺííîé ďîěîůč ˙âë˙ĺňń˙ çŕëîćĺííűé â íĺé ěĺőŕíčçě: íŕčáîëüřčé îáú¸ě ďîääĺđćęč ďîëó÷ŕĺň đĺăčîí, őŕđŕęňĺđčçóţůčéń˙ ěĺíüřĺ đĺíňŕáĺëüíîńňüţ ďî ńđŕâíĺíčţ ń îńňŕëüíűěč. Ń äđóăîé ńňîđîíű, áţäćĺňíŕ˙ ďîääĺđćęŕ â ôîđěĺ ńóáńčäčé ďîđîćäŕĺň čćäčâĺí÷ĺńęčĺ íŕńňđîĺíč˙ ó áčçíĺńŕ, ÷ňî ńóůĺńňâĺííî ńíčćŕĺň ýôôĺęňčâíîńňü ăîńóäŕđńňâĺííîăî ńňčěóëčđîâŕíč˙. Âîçüěĺě, ę ďđčěĺđó, ńĺëüńęîĺ őîç˙éńňâî, ďîńęîëüęó ýňî îäíŕ čç îňđŕńëĺé ýęîíîěčęč, íŕ ęîňîđóţ ĺćĺăîäíî âűäĺë˙ţňń˙ ěčëëčŕđäű đóáëĺé čç áţäćĺňŕ ăîńóäŕđńňâŕ. Ňîëüęî â 2018-ě ăîäó áűëî âűäĺëĺíî 242 ěčëëčŕđäŕ đóáëĺé [19].  îňäĺëüíűő ďđĺäďđč˙ňč˙ő č đĺăčîíŕő ďîëîćčňĺëüíűő ýôôĺęň ňŕęîé ďîääĺđćęč ĺńňü, îäíŕęî ń đĺďĺđíîé ňî÷ęč íĺ ńäâčăŕĺňń˙ ńčňóŕöč˙ â ńĺëüńęîě őîç˙éńňâĺ â öĺëîě. Ńóáńčäčč çŕ÷ŕńňóţ âűďîëí˙ţň ëčřü ňî÷ĺ÷íóţ ďîääĺđćęó îňäĺëüíűő ďđîĺęňîâ â đĺăčîíŕő. Îäíŕęî äë˙ ňîăî, ÷ňîáű ěű íŕáëţäŕëč ďîëîćčňĺëüíóţ ňĺíäĺíöčţ, íĺîáőîäčěî ëčáî ďîäęîđđĺęňčđîâŕňü, ëčáî ďîëíîńňüţ čçěĺíčňü ńîîňâĺňńňâóţůóţ ďîëčňčęó.

Ę ńőîćĺěó âűâîäó ďđčőîä˙ň â ńâîĺě čńńëĺäîâŕíčč ęčňŕéńęčĺ ó÷ĺíűĺ [20]. Ŕâňîđű čńńëĺäîâŕëč âîďđîń î ňîě, ˙âë˙ţňń˙ ëč ăîńóäŕđńňâĺííűĺ ńóáńčäčč ýôôĺęňčâíűěč â äĺëĺ ďîâűřĺíč˙ čííîâŕöčîííîé ýôôĺęňčâíîńňč ęčňŕéńęîé âĺňđîýíĺđăĺňčęč. Đĺçóëüňŕňű čńńëĺäîâŕíč˙ ďîęŕçűâŕţň, ÷ňî, â äîëăîńđî÷íîé ďĺđńďĺęňčâĺ ńóůĺńňâóĺň U-îáđŕçíŕ˙ ńâ˙çü ěĺćäó ăîńóäŕđńňâĺííűěč ńóáńčäč˙ěč č ýôôĺęňčâíîńňüţ čííîâŕöčé, ńîęđŕůĺíčĺ ăîńóäŕđńňâĺííűő ńóáńčäčé ěîćĺň ďîâűńčňü ýôôĺęňčâíîńňü čííîâŕöčé äî ďĺđĺëîěíîăî ěîěĺíňŕ. Â-ňđĺňüčő, ýôôĺęň ęîíöĺíňđŕöčč ńîáńňâĺííîńňč č ôčíŕíńîâîăî đű÷ŕăŕ íĺ ˙âë˙ĺňń˙ çíŕ÷čňĺëüíűě, íî âűńîęîĺ ęŕ÷ĺńňâî č âűńîęŕ˙ đĺíňŕáĺëüíîńňü đŕáîňíčęîâ čăđŕţň çíŕ÷čňĺëüíóţ ďîëîćčňĺëüíóţ đîëü â ďîâűřĺíčč čííîâŕöčîííîé ýôôĺęňčâíîńňč âĺňđîýíĺđăĺňč÷ĺńęîé ďđîěűřëĺííîńňč Ęčňŕ˙.

Äčŕăîíŕëüíűé ýôôĺęň îň âëč˙íč˙ íŕëîăîâűő ëüăîň č áţäćĺňíűő ńóáńčäčé ďîęŕçűâŕĺň óâĺëč÷ĺíčĺ číâĺńňčöčé ďđč ěčíčěŕëüíîě ďîîůđĺíčč ńóáńčäč˙ěč č ěŕęńčěŕëüíîě ďđčěĺíĺíčč íŕëîăîâűő ëüăîň. Ňŕęčě îáđŕçîě, äë˙ äîńňčćĺíč˙ ěŕęńčěŕëüíîăî ýôôĺęňŕ đĺăčîíű äîëćíű ńňî˙ňü ďĺđĺä âűáîđîě: âîńďîëüçîâŕňüń˙ ëčáî íŕëîăîâűěč ëüăîňŕěč, ëčáî ńóáńčäč˙ěč. Ňĺđđčňîđč˙, ďđĺňĺíäîâŕâřŕ˙ íŕ îäíó čç ďđĺôĺđĺíöčé ĺäčíîćäű, íĺ čěĺĺň âîçěîćíîńňč čçěĺíčňü ďđĺäďî÷ňĺíčĺ.

Ńîâěĺńňíűé ýôôĺęň îň âëč˙íč˙ ëüăîň č ńóáńčäčé íŕ číâĺńňčöčč ďîçâîë˙ĺň âű˙âčňü đĺăčîíű, ˙âë˙ţůčĺń˙ čćäčâĺíöŕěč. Îíč íŕőîä˙ňń˙ íŕ ďîńňî˙ííîě ěŕňĺđčŕëüíîě îáĺńďĺ÷ĺíčč ńî ńňîđîíű ăîńóäŕđńňâŕ, îęŕçűâŕ˙ íĺáëŕăîďđč˙ňíîĺ âîçäĺéńňâčĺ íŕ ýęîíîěčęó ńňđŕíű, ďîńęîëüęó číâĺńňčöčîííŕ˙ ŕęňčâíîńňü ďđč âűäĺëĺíčč ňčňŕíč÷ĺńęčő äĺíĺă ďđĺäďîëŕăŕĺň óěíîćĺíčĺ ýôôĺęňŕ, ŕ ŕâňîđńęčé đŕń÷ĺň ďîęŕçűâŕĺň đĺçęîĺ óěĺíüřĺíčĺ. Ňŕęčě îáđŕçîě, äĺíĺćíűĺ ńđĺäńňâŕ íĺ đŕńőîäóţňń˙ ŕäĺęâŕňíî ďîńňŕâëĺííîé öĺëč ýęîíîěč÷ĺńęîăî đîńňŕ.  äŕííóţ ăđóďďó ďîďŕëč ńëĺäóţůčĺ đĺăčîíű: Íĺíĺöęčé ŔÎ, ×ĺ÷ĺíńęŕ˙ đĺńďóáëčęŕ, Đĺńďóáëčęŕ Ńĺâĺđíŕ˙ Îńĺňč˙.

Ńóůĺńňâóĺň íĺěŕëî âŕćíűő ďđč÷čí, ďî ęîňîđűě čç ăîńóäŕđńňâĺííîăî áţäćĺňŕ ĺćĺăîäíî âűäĺë˙ţňń˙ ěčëëčŕđäű íŕ đŕçâčňčĺ ňóđčçěŕ Ęŕâęŕçŕ. Äë˙ îáĺńďĺ÷ĺíč˙ áűńňđîăî ňóđčńňč÷ĺńęîăî ďîňîęŕ óňâĺđćäĺíű ôĺäĺđŕëüíűĺ, đĺăčîíŕëüíűĺ č îňđŕńëĺâűĺ ďđîăđŕěěű. Íŕďđčěĺđ, ăîńďđîăđŕěěŕ ďî đŕçâčňčţ ęóđîđňîâ Ńĺâĺđî-Ęŕâęŕçńęîăî ôĺäĺđŕëüíîăî îęđóăŕ, ęîňîđŕ˙ áűëŕ ďđčí˙ňŕ â 2014 ăîäó č đŕńń÷čňŕíŕ äî 2025 ăîäŕ. Îńíîâíűěč ăîđîäŕěč-ęóđîđňŕěč âűńňóďŕţň Ęčńëîâîäńę, Ĺńńĺíňóęč, Ď˙ňčăîđńę, Ćĺëĺçíîâîäńę, Ěčíĺđŕëüíűĺ âîäű.

×ňî ćĺ ęŕńŕĺňń˙ Íĺíĺöęîăî ŕâňîíîěíîăî îęđóăŕ, ňî ďđîáëĺěű ńĺâĺđŕ äŕâíî çŕíčěŕţň ëčäčđóţůčĺ ěĺńňŕ.  ńčëó ňîăî, ÷ňî äŕííűé đĺăčîí ďĺđĺćčâŕë ň˙ćĺëűĺ âđĺěĺíŕ, ňŕęčĺ ęŕę ńďŕä ďđîčçâîäńňâŕ âî ěíîăčő îňđŕńë˙ő, îí îńîáĺííî íóćäŕĺňń˙ â ďîääĺđćęĺ č ýôôĺęňčâíîě ăîńóäŕđńňâĺííîě óďđŕâëĺíčč č ěĺňîäŕő ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíč˙ ĺăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙. Ňđŕäčöčîííî đĺăčîíű Ęđŕéíĺăî Ńĺâĺđŕ íóćäŕëčńü â îńîáîě âíčěŕíčč ńî ńňîđîíű ăîńóäŕđńňâŕ â ńčëó ńâîĺăî îńîáîăî ýęîíîěč÷ĺńęîăî ďîëîćĺíč˙ č ăĺîăđŕôč÷ĺńęîé îňäŕëĺííîńňč. Âěĺńňĺ ń ňĺě ŕęňóŕëüíűě îńňŕĺňń˙ âîďđîń ýęîíîěč÷ĺńęîé «îňäŕ÷č» ńóáúĺęňîâ č âîçěîćíîńňč ĺĺ đîńňŕ.

Ńŕěîńňî˙ňĺëüíîé ďđîáëĺěîé â đŕńďđĺäĺëĺíčč áţäćĺňíîé ďîääĺđćęč âűńňóďŕĺň ďđčîđčňĺňíîńňü âűáîđŕ đĺăčîíŕ. Ýňî îçíŕ÷ŕĺň, ÷ňî ďđč âűáîđĺ đĺăčîíîâ, â ęîňîđűő íĺîáőîäčěî âëîćčňü áţäćĺňíűĺ číâĺńňčöčč, óďîëíîěî÷ĺííűĺ ëčöŕ đóęîâîäńňâóţňń˙ PR ďđîĺęňŕěč. ßđęčě ďđčěĺđîě ńëóćčň číâĺńňčđîâŕíčĺ â ňŕęčĺ ăîđîäŕ ęŕę Ńî÷č č Âëŕäčâîńňîę.

Îöĺíčâŕ˙ ýôôĺęň íŕëîăîâűő ëüăîň íĺçŕâčńčěî îň ńóáńčäčé, âŕćíî îňěĺňčňü őŕîňč÷íîĺ đŕńďđĺäĺëĺíčĺ, ÷ňî, â ńâîţ î÷ĺđĺäü, íĺ ďîçâîë˙ĺň âűäĺëčňü îáůóţ ňĺíäĺíöčţ č âçŕčěîńâ˙çü íĺďîńđĺäńňâĺííî ń đîńňîě îáúĺěîâ číâĺńňčöčé. Ňđŕäčöčîííűé ěĺőŕíčçě âëč˙íč˙ íŕëîăîâűő ëüăîň íŕ ýęîíîěčęó đĺăčîíîâ îöĺíčâŕĺňń˙ ęŕę ďîëîćčňĺëüíűé [21]. Ńčńňĺěŕ ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň ďđčäŕĺň ăčáęîńňü íŕëîăîâűě ěĺőŕíčçěŕě. Îíŕ ńďîńîáńňâóĺň óäîâëĺňâîđĺíčţ ďîňđĺáíîńňč â îáíîâëĺíčč ďđîčçâîäńňâĺííîăî ŕďďŕđŕňŕ č îńâîĺíčč đŕíĺĺ íĺčçâĺńňíűő ňĺőíîëîăčé. Ŕíŕëčç äâóőôŕęňîđíîé ăđóďďčđîâęč ďîçâîë˙ĺň ńäĺëŕňü âűâîä î ňîě, ÷ňî óâĺëč÷ĺíčĺ íŕëîăîâűő ëüăîň íĺ âëĺ÷ĺň óâĺëč÷ĺíčĺ číâĺńňčöčé â ýęîíîěčęó. Âî ěíîăîě ýňî ńâ˙çŕíî ń äĺéńňâóţůčěč íĺäîńňŕňęŕěč íŕëîăîâűő ëüăîň. Ďđčâĺäĺě íĺęîňîđűő čç íčő.

Đîńńčéńęîé Ôĺäĺđŕöčč öĺëĺíŕďđŕâëĺííîé ëüăîňîé äë˙ ďîâűřĺíč˙ číâĺńňčöčîííîé äĺ˙ňĺëüíîńňč, ŕ ňŕęćĺ ńňčěóëčđîâŕíč˙ ěîäĺđíčçŕöčč îňĺ÷ĺńňâĺííűő ďđĺäďđč˙ňčé ďî çŕěűńëó çŕęîíîäŕňĺë˙ ˙âë˙ĺňń˙ číâĺńňčöčîííűé íŕëîăîâűé ęđĺäčň.

Íĺňđóäíî çŕěĺňčňü, ÷ňî ăîńóäŕđńňâî č çŕĺěůčę, ďđčěĺí˙˙ äŕííóţ ëüăîňó, ďîëó÷ŕĺň ýęîíîěč÷ĺńęóţ âűăîäó. Áëŕăîäŕđ˙ ďîăŕřĺíčţ ďđîöĺíňŕ ďî ęđĺäčňó, â áţäćĺňĺ äîëćíî íŕáëţäŕňüń˙ óâĺëč÷ĺíčĺ íŕëîăîâűő ďîńňóďëĺíčé â đĺçóëüňŕňĺ ďîâűřĺíč˙ ýôôĺęňčâíîńňč ďđîčçâîäńňâĺííűő ôîíäîâ ó îđăŕíčçŕöčč-číâĺńňîđŕ. Äë˙ îđăŕíčçŕöčč äŕííűé âčä ęđĺäčňîâŕíč˙ ˙âë˙ĺňń˙ íŕčáîëĺĺ âűăîäíűě, â îňëč÷čĺ îň áŕíęîâńęîăî, ďîńęîëüęó ďđĺäďîëŕăŕĺň ďîíčćĺííűĺ íŕëîăîâűĺ ńňŕâęč č áîëĺĺ äëčňĺëüíűé ńđîę ďîăŕřĺíč˙. Öĺëĺâŕ˙ íŕďđŕâëĺííîńňü číâĺńňčöčîííîăî íŕëîăîâîăî ęđĺäčňŕ ďđĺäďîëŕăŕĺň ďîääĺđćŕíčĺ číâĺńňčöčîííîé äĺ˙ňĺëüíîńňč îđăŕíčçŕöčč, ęîňîđŕ˙ îńóůĺńňâë˙ĺň ęŕďčňŕëüíűĺ âëîćĺíč˙.

Ĺńëč đŕńńěîňđĺňü ďđŕęňč÷ĺńęîĺ ďđčěĺíĺíčĺ äŕííîăî âčäŕ íŕëîăîâîé ëüăîňű, ěîćíî çŕěĺňčňü, ÷ňî îđăŕíčçŕöč˙ěč îí ďđŕęňč÷ĺńęč íĺ čńďîëüçóĺňń˙ â ńčëó ńëîćíîé ďđîöĺäóđű ďîëó÷ĺíč˙. Çŕ âĺńü ďĺđčîä äĺéńňâč˙ číâĺńňčöčîííîăî íŕëîăîâîăî ęđĺäčňŕ čě âîńďîëüçîâŕëčńü ĺäčíč÷íűĺ ęîěďŕíčč. Ňŕęčě îáđŕçîě, čäĺ˙ ńňčěóëčđîâŕíč˙ číâĺńňčöčîííîé ŕęňčâíîńňč íĺ íŕřëŕ äîńňîéíîăî ďđčěĺíĺíč˙. Ęđîěĺ ňîăî, ńîăëŕńíî äŕííűě îôčöčŕëüíî îďóáëčęîâŕííîé ńňŕňčńňč÷ĺńęîé îň÷ĺňíîńňč, číâĺńňčöčîííűě íŕëîăîâűě âű÷ĺňîě âîńďîëüçîâŕëčńü âńĺăî 10 đĺăčîíîâ. Ýňî ďîçâîë˙ĺň ńäĺëŕňü âűâîä î ňîě, ÷ňî äë˙ ńňčěóëčđîâŕíč˙ číâĺńňčöčé â îáíîâëĺíčĺ ďđîčçâîäńňâŕ íĺîáőîäčěî ŕęňčâíĺĺ ďđĺäîńňŕâë˙ňü đĺăčîíŕě ňŕęčĺ âű÷ĺňű ďđč óńëîâčč čő ěîäĺđíčçŕöčč.

Ęđîěĺ ýňîăî, ďđîáëĺěű âűçűâŕĺň čçěĺíĺíčĺ íîđěű î ńíčćĺíčč ńňŕâęč íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé ńóáúĺęňŕěč Đîńńčéńęîé Ôĺäĺđŕöčč. Ń 01.01.2019 ăîäŕ ńňŕâęŕ íŕëîăŕ íŕ ďđčáűëü, ďîäëĺćŕůŕ˙ çŕ÷čńëĺíčţ â áţäćĺňű ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč, ěîćĺň áűňü ďîíčćĺíŕ ňîëüęî äë˙ ňĺő ęŕňĺăîđčé íŕëîăîďëŕňĺëüůčęîâ, ęîňîđűĺ óęŕçŕíű â ăëŕâĺ 25 ÍĘ ĐÔ.

Ňŕęčě îáđŕçîě, đĺăčîíű íĺ ńěîăóň ďđčěĺí˙ňü ďîíčćĺííűĺ ńňŕâęč äë˙ íŕëîăîďëŕňĺëüůčęîâ ďî ńâîĺěó óńěîňđĺíčţ. Ń îäíîé ńňîđîíű, ýňî ďîçâîëčň ďîâűńčňü ńîáčđŕĺěîńňü íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé â áţäćĺňű ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč, ŕ ń äđóăîé – óâĺëč÷čň đŕńőîäű îđăŕíčçŕöčé, íĺ âęëţ÷ĺííűő â ńďčńîę íŕëîăîďëŕňĺëüůčęîâ, ęîňîđűě đŕçđĺřĺíî ďîëüçîâŕňüń˙ äŕííűě âčäîě ëüăîňű. Ýňî íîâřĺńňâî îńňŕâë˙ĺň çŕ ńîáîé đ˙ä âîďđîńîâ, îäíčě čç ęîňîđűő ˙âë˙ĺňń˙ âîďđîń îá îáůĺé ęŕđňčíĺ đĺăčîíŕëüíűő ëüăîň. Öĺëĺńîîáđŕçíĺĺ áűëî îńňŕâčňü ďđŕâî đĺăčîíŕě ďîíčćŕňü ńňŕâęč, ďîńęîëüęó ýňî ďîçâîë˙ĺň óâĺëč÷čňü çŕčíňĺđĺńîâŕííîńňü îđăŕíčçŕöčé â ńîáńňâĺííîě đŕçâčňčč, ŕ ňŕęćĺ ďîëîćčňĺëüíî âëč˙ĺň íŕ číâĺńňčöčîííóţ äĺ˙ňĺëüíîńňü.

Îńîáîé ďđîáëĺěîé, ęîňîđŕ˙ íŕčáîëĺĺ ÷ŕńňî îňěĺ÷ŕĺňń˙ ó÷ĺíűěč č ďđŕęňčęŕěč ˙âë˙ĺňń˙ îňńóňńňâčĺ öĺëĺâîăî őŕđŕęňĺđŕ íŕëîăîâűő ëüăîň ŕěîđňčçŕöčîííîé íŕďđŕâëĺííîńňč. Ňŕęčě îáđŕçîě, ďđčěĺíĺíčĺ ŕěîđňčçŕöčîííîé ďđĺěčč, ďîâűřŕţůčő ęîýôôčöčĺíňîâ ę íîđěĺ ŕěîđňčçŕöčč íĺ âńĺăäŕ âĺäĺň ę đĺŕëüíîěó đîńňó číâĺńňčöčé â îńíîâíîé ęŕďčňŕë.

Ŕíŕëčç ńîâěĺńňíîăî ýôôĺęňŕ ďîęŕçűâŕĺň âŕćíîńňü ńóáńčäčđîâŕíč˙ č ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň äë˙ óâĺëč÷ĺíč˙ ęŕďčňŕëîâëîćĺíčé â đĺăčîíŕő, îäíŕęî îíč âűńňóďŕţň ęŕę äâŕ âçŕčěîäîďîëí˙ţůčő číńňđóěĺíňŕ, ŕ ďîňîěó čő íĺîáőîäčěî ďđčěĺí˙ňü äčôôĺđĺíöčđîâŕííî.

Îöĺíęŕ ěŕăčńňđŕëüíîăî ýôôĺęňŕ îň ďđčěĺíĺíč˙ íŕëîăîâűő ëüăîň č ęđĺäčňîâŕíč˙

Ńîâěĺńňíîĺ íŕđŕůčâŕíčĺ íŕëîăîâűő ëüăîň č çŕĺěíűő ńđĺäńňâ âëĺ÷ĺň çŕ ńîáîé óâĺëč÷ĺíčĺ ęŕďčňŕëîâëîćĺíčé. Ňŕęčě îáđŕçîě, ęđĺäčňîâŕíčĺ âűńňóďŕĺň íŕčáîëĺĺ ýôôĺęňčâíűě číńňđóěĺíňîě ńňčěóëčđîâŕíč˙ číâĺńňčöčé ďî ńđŕâíĺíčţ ń áţäćĺňíűěč ńóáńčäč˙ěč.  ńâ˙çč ń ÷ĺě áóäĺň öĺëĺńîîáđŕçíî óäĺëčňü îńîáîĺ âíčěŕíčĺ đŕçđŕáîňęĺ č âíĺäđĺíčţ â íŕëîăîîáëîćĺíčĺ číńňđóěĺíňîâ, ńňčěóëčđóţůčő ęđĺäčňíűĺ đĺńóđńű (ňŕáëčöŕ 3).

Ňŕáëčöŕ 3 – ×čńëĺííűé ńîńňŕâ ńôîđěčđîâŕííűő ăđóďď č ďîäăđóďď

|

Ăđóďďŕ ďî ëüăîňŕě â đŕń÷ĺňĺ íŕ 1000 đóáëĺé âűđó÷ęč

|

Ďîäăđóďďŕ ďî ÷čńëó ęđĺäčňîâ

|

×čńëî đĺăčîíîâ

|

|

Äî 5

|

Äî 5

|

21

|

|

|

Îň 5 äî 10

|

13

|

|

|

Ńâűřĺ 10

|

5

|

|

|

Čňîăî ďî ăđóďďĺ

|

39

|

|

Îň 5 äî 10

|

Äî 5

|

7

|

|

|

Îň 5 äî 10

|

7

|

|

|

Ńâűřĺ 10

|

6

|

|

|

Čňîăî ďî ăđóďďĺ

|

20

|

|

Ńâűřĺ 10

|

Äî 5

|

11

|

|

|

Îň 5 äî 10

|

6

|

|

|

Ńâűřĺ 10

|

9

|

|

|

Čňîăî ďî ăđóďďĺ

|

26

|

|

Ďî âńĺě đĺăčîíŕě

|

Äî 5

|

39

|

|

|

Îň 5 äî 10

|

26

|

|

|

Ńâűřĺ 10

|

20

|

|

|

Čňîăî ďî ăđóďďĺ

|

85

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Ęđîěĺ ňîăî, äŕííîĺ čńńëĺäîâŕíčĺ ďîęŕçűâŕĺň ěóëüňčďëčęŕňčâíűé ýôôĺęň îň âçŕčěíîăî âëč˙íč˙ číńňđóěĺíňîâ ńňčěóëčđîâŕíč˙, ňŕę ęŕę ďîçâîë˙ĺň ďđîŕíŕëčçčđîâŕňü číâĺńňčöčîííóţ ńîńňŕâë˙ţůóţ íĺ îäíîé ęîíęđĺňíîé îđăŕíčçŕöčč čëč ďđĺäďđč˙ňč˙, ŕ ęŕďčňŕëîâëîćĺíč˙ đĺăčîíîâ â öĺëîě. Ýňî ďîçâîë˙ĺň äîęŕçŕňü âŕćíîńňü č đŕçóěíîńňü ďîëčňčęč, íŕďđŕâëĺííîé íŕ ńňčěóëčđîâŕíčĺ íŕëîăîâűő đŕńőîäîâ ďî ęđĺäčňŕě (ňŕáëčöŕ 4).

Ňŕáëčöŕ 4 – Âëč˙íčĺ íŕëîăîâűő ëüăîň č ęđĺäčňîâ íŕ číâĺńňčöčč

|

Ăđóďďŕ ďî ëüăîňŕě

|

Ďîäăđóďďŕ ďî ęđĺäčňŕě

|

ńđĺäíĺě

|

|

Äî 5

|

Îň 5 äî 10

|

Ńâűřĺ 10

|

|

Äî 5

|

1734

|

1807

|

8852

|

2671

|

|

Îň 5 äî 10

|

1268

|

1235

|

1052

|

1032

|

|

Ńâűřĺ 10

|

850

|

1174

|

3443

|

2063

|

|

Ďî âńĺě đĺăčîíŕě

|

1401

|

1724

|

4078

|

2099

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Ěŕăčńňđŕëüíűé ýôôĺęň ďîçâîë˙ĺň çŕěĺňčňü ďđčđîńň číâĺńňčöčé â îńíîâíîé ęŕďčňŕë â ńëó÷ŕĺ ďđčáĺăŕíč˙ đĺăčîíîâ ę çŕĺěíűě ńđĺäńňâŕě, îńňŕâčâ ďđč ýňîě äĺéńňâóţůčĺ íŕëîăîâűĺ ëüăîňű íŕ ěčíčěŕëüíîě óđîâíĺ. Ďđč÷číîé ďîńëĺäíĺăî ˙âë˙ĺňń˙ íčçęŕ˙ ýôôĺęňčâíîńňü íŕëîăîâűő číńňđóěĺíňîâ ń ďîçčöčč îńóůĺńňâëĺíč˙ đĺŕëüíűő číâĺńňčöčé, ňŕę ęŕę ěíîăčĺ îđăŕíčçŕöčč č ďđĺäďđč˙ňč˙ íĺ çŕčíňĺđĺńîâŕíű â ďđčěĺíĺíčč ŕěîđňčçŕöčîííîé ďđĺěčč, číâĺńňčöčîííîăî íŕëîăîâîăî ęđĺäčňŕ, îňńđî÷ęč, đŕńńđî÷ęč č číűő ëüăîň, ęîňîđűĺ ďđĺäîńňŕâë˙ĺň ăîńóäŕđńňâî. Âĺđî˙ňíĺĺ âńĺăî, óńëîâč˙ ďđčěĺíĺíč˙ ëüăîň číâĺńňčöčîííîăî őŕđŕęňĺđŕ č čő ďîńëĺäńňâč˙ íĺ ńîîňâĺňńňâóţň îćčäŕíč˙ě ďîňĺíöčŕëüíűő ďîëüçîâŕňĺëĺé.

Ęîěěĺđ÷ĺńęčĺ ćĺ ęđĺäčňű, â ńâîţ î÷ĺđĺäü, čăđŕţň ńóůĺńňâĺííóţ đîëü â ďîääĺđćŕíčč č đŕçâčňčč ýęîíîěčęč ńňđŕíű, îíč čěĺţň îăđîěíîĺ çíŕ÷ĺíčĺ äë˙ ôčđě. Ýňî îáóńëŕâëčâŕĺňń˙ ňĺě, ÷ňî ęđĺäčňű ňĺńíî âçŕčěîńâ˙çŕíű ń ýęîíîěč÷ĺńęîé č ńîöčŕëüíîé ćčçíüţ îáůĺńňâŕ, íĺëüç˙ îňđčöŕňü íĺîáőîäčěîńňü čő ńóůĺńňâîâŕíč˙ â ńîâđĺěĺííűő đűíî÷íűő óńëîâč˙ő, ňŕę ęŕę îíč ďîçâîë˙ţň ďîëó÷čňü íĺîáőîäčěűé çŕďŕń ôčíŕíńîâűő đĺńóđńîâ â ęđŕň÷ŕéřčĺ ńđîęč. Čěĺííî îíč ďîçâîë˙ţň ďîääĺđćčâŕňü íĺďđĺđűâíűé ęđóăîîáîđîň ôîíäîâ äĺéńňâóţůčő ďđĺäďđč˙ňčé.

Îńíîâíóţ ěŕńńó îđăŕíčçŕöčé ńîńňŕâë˙ĺň ěŕëűé č ńđĺäíčé áčçíĺń, ęîňîđűé çŕ÷ŕńňóţ îáőîäčňń˙ áĺç ďđ˙ěîé ďîääĺđćęč ăîńóäŕđńňâŕ â âčäĺ ďđĺäîńňŕâëĺíč˙ ńóáńčäčé. Đîńńčéńęŕ˙ ńčńňĺěŕ ďđĺäîńňŕâëĺíč˙ ńóáńčäčé ďđĺäďîëŕăŕĺň ńďĺöčŕëüíűĺ ďđîăđŕěěű äë˙ ěŕëîăî ďđĺäďđčíčěŕňĺëüńňâŕ, îäíŕęî âűńîęŕ˙ ęîíęóđĺíöč˙ č îăđŕíč÷ĺííűé îáúĺě ôčíŕíńîâîé ďîěîůč íĺ ńďŕńŕţň ńčňóŕöčţ íŕ âńĺě ńđĺçĺ ěŕëîăî áčçíĺńŕ. Ďî ýňîé ďđč÷číĺ âîçíčęŕĺň íĺîáőîäčěîńňü ďîčńęŕ äđóăčő ďóňĺé, ęîňîđűĺ ďîçâîë˙ň óëó÷řčňü ńâîĺ ďđîčçâîäńňâî çŕ ęîđîňęčé ďđîěĺćóňîę âđĺěĺíč. Đŕńńěŕňđčâŕ˙ âîďđîń ďîëó÷ĺíč˙ ęđĺäčňŕ, âŕćíî ďîíčěŕňü, ÷ňî ěŕëűé áčçíĺń, âĺđî˙ňíĺĺ âńĺăî íĺ ńěîćĺň ńňŕňü ńđĺäíčě ňîëüęî çŕ ń÷ĺň ńâîĺăî ńîáńňâĺííîăî ęŕďčňŕëŕ, äŕćĺ ĺńëč ýňč ďđĺäďđč˙ňč˙ áóäóň î÷ĺíü đĺíňŕáĺëüíűěč. Ďî ýňîé ďđč÷číĺ ěíîăčĺ îđăŕíčçŕöčč ďđčáĺăŕţň ę ęđĺäčňíîěó ńďîńîáó óâĺëč÷ĺíč˙ ęŕďčňŕëŕ č đŕńřčđĺíčţ ďđîčçâîäńňâŕ. Čěĺííî ňŕęîé ďîäőîä ďîđîćäŕĺň óâĺëč÷ĺíčĺ číâĺńňčöčîííîé ŕęňčâíîńňč ń îäíîé ńňîđîíű, ŕ ń äđóăîé – ďđčâîäčň â đ˙äĺ ńëó÷ŕĺ ę ÷đĺçěĺđíîé çŕęđĺäčňîâŕííîńňč áčçíĺńŕ.

Îäíîé čç ęëţ÷ĺâűő çŕäŕ÷, ńňî˙ůčő ďĺđĺä ăîńóäŕđńňâîě, ˙âë˙ĺňń˙ óâĺëč÷ĺíčĺ äîëč číâĺńňčöčé â ÂÂĎ äî 25%. Äîáčňüń˙ ňŕęčő đĺçóëüňŕňîâ ďîçâîëčň ëčřü ńęîîđäčíčđîâŕííŕ˙ đŕáîňŕ ôĺäĺđŕëüíűő č đĺăčîíŕëüíűő âëŕńňĺé.

Äë˙ ňîăî, ÷ňîáű óëó÷řčňü ńîńňî˙íčĺ ýęîíîěčęč č ďđčâëĺ÷ü áîëüřčĺ îáúĺěű číâĺńňčöčé, íĺîáőîäčěî čçěĺíčňü ńóůĺńňâóţůčĺ ôčńęŕëüíűĺ číńňđóěĺíňű ńňčěóëčđîâŕíč˙ čëč đŕçđŕáîňŕňü ńîâĺđřĺííî íîâűĺ ëüăîňű «ęđĺäčňíîé» íŕďđŕâëĺííîńňč, ëčęâčäčđîâŕâ íĺýôôĺęňčâíűĺ.

Ńîâĺđřĺíńňâîâŕíčĺ číńňđóěĺíňîâ íŕëîăîâîăî ńňčěóëčđîâŕíč˙ číâĺńňčöčé

Îöĺíęŕ ěŕăčńňđŕëüíîăî ýôôĺęňŕ îň ďđčěĺíĺíč˙ íŕëîăîâűő ëüăîň č ęđĺäčňîâ ďîçâîë˙ĺň ńäĺëŕňü âűâîä î öĺëĺńîîáđŕçíîńňč âíĺäđĺíč˙ ěĺđ, íŕďđŕâëĺííűő íŕ ęđĺäčňîâŕíčĺ ń îńîáűěč óńëîâč˙ěč. Ňŕęŕ˙ ďîääĺđćęŕ ďîçâîëčň óâĺëč÷čňü îáúĺě ęŕďčňŕëîâëîćĺíčé ďđĺćäĺ âńĺăî «ęđĺďęčě» đĺăčîíŕě. Âěĺńňĺ ń ňĺě âîçíčęŕĺň íĺîáőîäčěîńňü âíĺńĺíč˙ čçěĺíĺíčé â çŕęîíîäŕňĺëüńňâî â ÷ŕńňč íŕëîăîâűő ëüăîň, ňŕę ęŕę ôčńęŕëüíîĺ ńňčěóëčđîâŕíčĺ ďîçâîëčň ÷ŕńňč÷íî íčâĺëčđîâŕňü íĺăŕňčâíűĺ ýôôĺęňű çŕęđĺäčňîâŕííîńňč áčçíĺńŕ.

Ŕâňîđîě ďđĺäëŕăŕĺňń˙ çŕěĺíčňü ěŕëîýôôĺęňčâíűĺ ëüăîňű číâĺńňčöčîííîăî őŕđŕęňĺđŕ (íŕďđčěĺđ, ŕěîđňčçŕöčîííŕ˙ ďđĺěč˙) íŕ ëüăîňű ďî ďđĺäîńňŕâëĺíčţ çŕĺěíűő ńđĺäńňâ, íŕďđčěĺđ, âîçěîćíîńňü îňíîńčňü čő íŕ đŕńőîäű ďî íŕëîăó íŕ ďđčáűëü â óâĺëč÷ĺííîě đŕçěĺđĺ.

÷ŕńňíîńňč, ń÷čňŕĺě öĺëĺńîîáđŕçíűě îňíîńčňü çŕňđŕňű íŕ ďîëüçîâŕíčĺ çŕĺěíűěč ńđĺäńňâŕěč, íŕďđŕâëĺííűěč â ďđčîáđĺňĺíčĺ îńíîâíîăî ęŕďčňŕëŕ íŕ đŕńőîäű ďî íŕëîăó íŕ ďđčáűëü â óâĺëč÷ĺííîě đŕçěĺđĺ.

Đŕńőîäű ďîçâîë˙ţň óěĺíüřčňü íŕëîăîâóţ áŕçó ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé.

íŕńňî˙ůĺĺ âđĺě˙ îđăŕíčçŕöčč č ďđĺäďđč˙ňč˙ čěĺţň âîçěîćíîńňü ó÷čňűâŕňü ďđîöĺíňű ďî ęđĺäčňŕě â ńîńňŕâĺ âíĺđĺŕëčçŕöčîííűő đŕńőîäîâ â đŕçěĺđĺ ôŕęňč÷ĺńęč ďîíĺńĺííűő č äîęóěĺíňŕëüíî ďîäňâĺđćäĺííűő đŕńőîäîâ. Ěŕăčńňđŕëüíűé ýôôĺęň îň čńďîëüçîâŕíč˙ íŕëîăîâűő ëüăîň č çŕĺěíűő ńđĺäńňâ ďîçâîë˙ĺň ńäĺëŕňü âűâîä î ňîě, ÷ňî číâĺńňčöčîííŕ˙ ďîëčňčęŕ äîëćíŕ áűňü íŕďđŕâëĺíŕ, â ďĺđâóţ î÷ĺđĺäü, íŕ ńňčěóëčđîâŕíčĺ íŕëîăîâűő đŕńőîäîâ ďî ęđĺäčňŕě. Äë˙ óâĺëč÷ĺíč˙ číâĺńňčöčîííîé ŕęňčâíîńňč öĺëĺńîîáđŕçíűě ńňŕíîâčňń˙ ââĺäĺíčĺ číâĺńňčöčîííîé ęđĺäčňíîé ëüăîňű. Ďđčîđčňĺňíűěč îňđŕńë˙ěč číâĺńňčöčîííîé äĺ˙ňĺëüíîńňč âűńňóďŕĺň ďđîěűřëĺííîńňü č ńĺëüńęîĺ őîç˙éńňâî. Ĺńëč îđăŕíčçŕöčč çŕí˙ňű ěîäĺđíčçŕöčĺé ńîáńňâĺííîé îňđŕńëč č ďđîčçâîäńňâŕ, ďîčńęîě đĺńóđńîâ č ěĺőŕíčçěîâ íŕ öĺëč číâĺńňčđîâŕíč˙ â ďđčîđčňĺňíűĺ ńôĺđű, čěĺĺň ńěűńë ďđĺäîńňŕâčňü čě ëüăîňó â âčäĺ óěĺíüřĺíč˙ íŕëîăîâîé áŕçű ďî íŕëîăó íŕ ďđčáűëü ďóňĺě ó÷ĺňŕ ďđîöĺíňîâ ďî ęđĺäčňŕě ń ďîâűřŕţůčě ęîýôôčöčĺíňîě.

Ŕâňîđîě ďđĺäëŕăŕĺňń˙ â öĺë˙ő íŕëîăîîáëîćĺíč˙ ďđčáűëč ó÷čňűâŕňü đŕńőîäű íŕ číâĺńňčöčîííóţ äĺ˙ňĺëüíîńňü â áîëüřĺě đŕçěĺđĺ, ÷ĺě ôŕęňč÷ĺńęč ďđîčçâĺäĺííűĺ çŕňđŕňű. Ę đŕńőîäŕě íŕ číâĺńňčöčîííóţ äĺ˙ňĺëüíîńňü ńëĺäóĺň îňíĺńňč ďđîöĺíňű ďî ęđĺäčňŕě ń ďîâűřŕţůčě ęîýôôčöčĺíňîě, đŕâíűě 2. Äë˙ ďđčěĺíĺíč˙ ďđĺäëîćĺííîé ëüăîňű íĺîáőîäčěî ńîáëţäŕňü âńĺ óńëîâč˙ îňíĺńĺíč˙ ńóěěű íŕ đŕńőîäű (ńîăëŕńíî ňđĺáîâŕíč˙ě ăë. 25 ÍĘ ĐÔ). Äë˙ îáîńíîâŕíč˙ öĺëĺâîăî đŕńőîäîâŕíč˙ ęđĺäčňíűő ńđĺäńňâ ďđĺäëŕăŕĺňń˙ óńňŕíîâčňü ńďĺöčŕëüíűĺ öĺëĺâűĺ číâĺńňčöčîííűĺ ęđĺäčňű â áŕíęîâńęîé ńčńňĺěĺ, ŕ ňŕęćĺ đŕçđŕáîňŕňü ôîđěó îň÷ĺňíîńňč äë˙ áčçíĺńŕ. Ýňî ďîçâîëčň ďîâűńčňü ýôôĺęňčâíîńňü íŕëîăîâîăî ęîíňđîë˙ č öĺëĺńîîáđŕçíîńňü ďđčěĺíĺíč˙ ďđĺäëŕăŕĺěîé ëüăîňű.

Ęđîěĺ ýňîăî, ŕâňîđîě ďđĺäëŕăŕĺňń˙ ďĺđĺńěîňđĺňü ëüăîňű ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé, ňŕę ęŕę áîëüřčíńňâî čç íčő ˙âë˙ţňń˙ íĺýôôĺęňčâíűěč. Ěčđîâŕ˙ ôčíŕíńîâŕ˙ ńčńňĺěŕ âęëţ÷ŕĺň â ńĺá˙ íĺńęîëüęî đŕçíîâčäíîńňĺé ęđĺäčňŕ. ßđęčě ďđčěĺđîě ńëóćčň číâĺńňčöčîííűé íŕëîăîâűé ęđĺäčň. Ĺăî ěĺőŕíčçě ńőîć ń óńęîđĺííîé ŕěîđňčçŕöčĺé, ňŕę ęŕę ďîçâîë˙ĺň îđăŕíčçŕöč˙ě îňíîńčňü íŕ đŕńőîäű áîëüřóţ ÷ŕńňü ńňîčěîńňč îńíîâíűő ńđĺäńňâ â ďĺđâîĺ âđĺě˙. Îí íŕőîäčň ŕęňčâíîĺ ďđŕęňč÷ĺńęîĺ ďđčěĺíĺíčĺ, ďîńęîëüęó ýôôĺęňčâíî ńíčćŕĺň ńňîčěîńňü ôčíŕíńčđîâŕíč˙ íîâîăî îáîđóäîâŕíč˙.  Đîńńčč číâĺńňčöčîííűé íŕëîăîâűé ęđĺäčň čěĺĺň ńîâĺđřĺííî äđóăîé ěĺőŕíčçě. Ęđîěĺ ňîăî, ęîëč÷ĺńňâî ďîëüçîâŕňĺëĺé äîńňčăŕĺň ďđčěĺđíî 10%, ÷ňî ăîâîđčň î íčçęîé ýôôĺęňčâíîńňč ââĺä¸ííîé íŕëîăîâîé ëüăîňű. Äë˙ ňîăî, ÷ňîáű ďîâűńčňü äĺéńňâĺííîńňü číâĺńňčöčîííîăî íŕëîăîâîăî ęđĺäčňŕ, ŕâňîđîě áűëî ďđĺäëîćĺíî:

1. Çŕęîíîäŕňĺëüíî çŕęđĺďčňü íîđěű, đĺăóëčđóţůčĺ íŕäëĺćŕůĺĺ čńďîëüçîâŕíčĺ číâĺńňčöčîííîăî íŕëîăîâîăî ęđĺäčňŕ. Ďđĺäëŕăŕĺňń˙ íŕ÷čńëĺíčĺ řňđŕôŕ â âčäĺ 20% ďđč íĺöĺëĺâîě čńďîëüçîâŕíčč ńđĺäńňâ.

2. Óâĺëč÷čňü ńđîęč ďđĺäîńňŕâëĺíč˙ číâĺńňčöčîííîăî íŕëîăîâîăî ęđĺäčňŕ äî 5-8 ëĺň.

3. Đŕńřčđčňü ęŕňĺăîđčţ ëčö, čěĺţůčő ďđŕâî íŕ ďîëó÷ĺíčĺ číâĺńňčöčîííîăî íŕëîăîâîăî ęđĺäčňŕ.

4. Đŕńřčđčňü ńňŕňüţ «âíĺđĺŕëčçŕöčîííűĺ đŕńőîäű» ďóňĺě âęëţ÷ĺíč˙ ďđîöĺíňîâ ďî čńďîëüçîâŕíčţ číâĺńňčöčîííîăî íŕëîăîâîăî ęđĺäčňŕ.

Âěĺńňĺ ń ňĺě âŕćíî óďîě˙íóňü íĺýôôĺęňčâíîńňü čçěĺíĺíč˙ íîđěű î ńíčćĺíčč ńňŕâęč íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé ńóáúĺęňŕěč Đîńńčéńęîé Ôĺäĺđŕöčč. Íĺńîěíĺííî, äŕííŕ˙ íîđěŕ ďîçâîëčň ďîâűńčňü ńîáčđŕĺěîńňü íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé â áţäćĺňű ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč, ďđč ďđĺäîńňŕâëĺíčč ćĺ ďđŕâŕ đĺăčîíŕě íŕ ńíčćĺíčĺ ńňŕâîę – âîçíčęŕţň ńóůĺńňâĺííűĺ âűďŕäŕţůčĺ äîőîäű áţäćĺňŕ. Îäíŕęî çŕđóáĺćíűé îďűň ďîęŕçűâŕĺň, ÷ňî ňŕęčĺ ńňđŕíű ęŕę, íŕďđčěĺđ, ŃŘŔ, ďîňĺđ˙â îăđîěíűĺ ńóěěű äîőîäîâ îň ââĺäĺíč˙ č ďđĺäîńňŕâëĺíč˙ číâĺńňčöčîííűő ëüăîň, ńňŕëč ëčäĺđŕěč ďî ďîęŕçŕňĺëţ číâĺńňčöčîííîé ŕęňčâíîńňč. Ŕâňîđîě áűëî ďđĺäëîćĺíî ďĺđĺńěîňđĺňü ďđŕâî đĺăčîíŕě ńíčćŕňü íŕëîăîâóţ ńňŕâęó ďî íŕëîăó íŕ ďđčáűëü, ďîńęîëüęó ýňî ďîçâîë˙ĺň óâĺëč÷čňü çŕčíňĺđĺńîâŕííîńňü îđăŕíčçŕöčé â ńîáńňâĺííîě đŕçâčňčč, ŕ ňŕęćĺ ďîëîćčňĺëüíî âëč˙ĺň íŕ číâĺńňčöčîííóţ äĺ˙ňĺëüíîńňü.

Âűâîäű

Ďđĺćäĺ ÷ĺě ďĺđĺéňč ę âűâîäŕě ďî ďđîâĺäĺííîěó ŕíŕëčçó, âŕćíî îňěĺňčňü, ÷ňî ŕâňîđîě áűë ó÷ň¸í îňđŕńëĺâîé ŕńďĺęň, ňŕę ęŕę ŕíŕëčçčđóĺěűĺ äŕííűĺ áűëč ńîáđŕíű ďî ńôĺđĺ ěŕňĺđčŕëüíîăî ďđîčçâîäńňâŕ, ŕ čěĺííî ńĺëüńęîĺ őîç˙éńňâî č ďđîěűřëĺííîńňü. Áŕçŕ äŕííűő âęëţ÷ŕĺň â ńĺá˙ îáúĺě číâĺńňčöčé â îńíîâíîé ęŕďčňŕë, îáúĺě íŕëîăîâűő â đŕń÷ĺňĺ íŕ 1000 đóáëĺé âűđó÷ęč, îáúĺě áţäćĺňíűő ńóáńčäčé â đŕń÷ĺňĺ íŕ 1000 đóáëĺé âűđó÷ęč č îáúĺě ęđĺäčňîâ â đŕń÷ĺňĺ íŕ 1000 đóáëĺé âűđó÷ęč. Čç îçâó÷ĺííűő âűřĺ ôîđě îň÷ĺňíîńňĺé áűëč âç˙ňű ňîëüęî ňĺ ďîęŕçŕňĺëč, ęîňîđűĺ čěĺţň îňíîřĺíčĺ ę ďđîěűřëĺííîńňč č ńĺëüńęîěó őîç˙éńňâó.  äŕííîě čńńëĺäîâŕíčč íĺ çŕňđŕăčâŕĺňń˙ ńôĺđŕ óńëóă, ôčíŕíńîâűé ńĺęňîđ č ďđî÷čĺ íĺěŕňĺđčŕëüíűĺ ńôĺđű ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč.

Ďđîâĺäĺííűé ńňŕňčńňč÷ĺńęčé ŕíŕëčç ďđčěĺíĺíč˙ âŕćíĺéřčő íŕëîăîâűő číńňđóěĺíňîâ ęŕę ńďîńîáîâ óńčëĺíč˙ číâĺńňčöčîííîé ŕęňčâíîńňč ďîęŕçŕë, ÷ňî íĺ ńóůĺńňâóĺň óíčâĺđńŕëüíîăî đű÷ŕăŕ, ďîçâîë˙ţůĺăî äîáčňüń˙ ćĺëŕĺěűő đĺçóëüňŕňîâ.

Âŕćíűě ěîěĺíňîě ˙âë˙ĺňń˙ đŕöčîíŕëüíűé ďîäőîä ę ŕíŕëčçó ěŕăčńňđŕëüíîăî ýôôĺęňŕ îň âëč˙íč˙ đŕńńěîňđĺííűő číńňđóěĺíňîâ. Ďî ěíĺíčţ ŕâňîđŕ, íŕčáîëĺĺ ýôôĺęňčâíűě áóäĺň îęŕçŕíčĺ đĺăčîíŕě, đĺíňŕáĺëüíîńňü ńĺëüńęîőîç˙éńňâĺííîăî č ďđîěűřëĺííîăî ďđîčçâîäńňâŕ ęîňîđűő íčçęŕ˙, ďđ˙ěîé ăîńóäŕđńňâĺííîé ďîěîůč ëčáî â âčäĺ ńóáńčäčé, ëčáî â âčäĺ ńóůĺńňâĺííîăî îáúĺěŕ íŕëîăîâűő ëüăîň (ďđč÷ĺě ďĺđâîĺ ˙âë˙ĺňń˙ ďđčîđčňĺňíűě). Ďđč ňŕęîě ńďîńîáĺ ďîääĺđćęč đĺçóëüňŕň áóäĺň çŕěĺňĺí â áëčćŕéřĺé ďĺđńďĺęňčâĺ. Ŕíŕëčç ńďčńęŕ ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč, â ęîňîđűő ďđĺîáëŕäŕţň ëüăîňű čëč ńóáńčäčč, ďîçâîë˙ĺň ńäĺëŕňü âűâîä î ňîě, ÷ňî ýňî ďđĺćäĺ âńĺăî Ńčáčđü, Äŕëüíčé Âîńňîę, Ęŕëčíčíăđŕäńęŕ˙ îáëŕńňü, ×ĺ÷ĺíńęŕ˙ đĺńďóáëčęŕ, Ŕëňŕéńęčé ęđŕé, Ęđűě, Číăóřĺňč˙. Ďđč íŕäëĺćŕůĺě čńďîëüçîâŕíčč äĺíĺćíűő ńđĺäńňâ â ôîđěĺ ńóáńčäčé čëč ďđĺôĺđĺíöčé â âčäĺ óěĺíüřĺíč˙ íŕëîăîîáëŕăŕĺěîé áŕçű, ăîńóäŕđńňâî ńďîńîáíî đĺřčňü çŕäŕ÷ó ďđčâëĺ÷ĺíč˙ číâĺńňčöčé â îńíîâíîé ęŕďčňŕë.

×ňî ęŕńŕĺňń˙ ôčíŕíńîâî çäîđîâűő đĺăčîíîâ, ńóáńčäčđîâŕíčĺ âűđŕáŕňűâŕĺň íĺćĺëŕíčĺ ńňđĺěčňüń˙ ę ďîëó÷ĺíčţ íŕčëó÷řčő đĺçóëüňŕňîâ â ńčëó îňńóňńňâč˙ ńňčěóëîâ. Äë˙ ňŕęčő đĺăčîíîâ öĺëĺńîîáđŕçíî áóäĺň ďđĺäîńňŕâëĺíčĺ îăđŕíč÷ĺííîăî ďĺđĺ÷í˙ íŕëîăîâűő ńňčěóëîâ, ęîňîđűĺ, â ńâîţ î÷ĺđĺäü, îęŕçűâŕţň ëčřü ęîńâĺííîĺ, íî íĺ ěĺíĺĺ âŕćíîĺ âëč˙íčĺ.

Íŕčáîëĺĺ ýôôĺęňčâíűě číńňđóěĺíňîě ńňčěóëčđîâŕíč˙ číâĺńňčöčîííîé ŕęňčâíîńňč ďî đĺçóëüňŕňŕě ďđîâĺäĺííîăî ŕíŕëčçŕ ńëĺäóĺň ďđčçíŕňü ęđĺäčňîâŕíčĺ. Ýňîň ôŕęň, â ńîâîęóďíîńňč ń äîńňŕňî÷íî íčçęîé ýôôĺęňčâíîńňüţ íŕëîăîâűő ëüăîň číâĺńňčöčîííîé íŕďđŕâëĺííîńňč, ďîçâîëčëč îáîńíîâŕňü ŕâňîđó ńěĺůĺíčĺ ŕęöĺíňîâ íŕëîăîâîăî ńňčěóëčđîâŕíč˙: ń ŕěîđňčçŕöčîííîé íŕďđŕâëĺííîńňč íŕ ńňčěóëčđîâŕíčĺ ęđĺäčňîâŕíč˙. Ďđĺäëîćĺííűĺ ŕâňîđîě âŕđčŕíňű ęđĺäčňíűő íŕëîăîâűő ńňčěóëîâ, ŕ ňŕęćĺ čńďîëüçîâŕíčĺ číâĺńňčöčîííîăî íŕëîăîâîăî ęđĺäčňŕ íŕďđŕâëĺíű íŕ îáĺńďĺ÷ĺíčĺ ýęîíîěč÷ĺńęîăî đîńňŕ, â ďĺđâóţ î÷ĺđĺäü, â đĺŕëüíîě ńĺęňîđĺ ýęîíîěčęč.

References

1. Sarkar S. Attracting private investment: Tax reduction, investment subsidy, or both? // Economic Modelling, 2012, vol.29, no.5, pp.1780-1785. DOI: 10.1016/j.econmod.2012.05.030.

2. Semenova N.N., Arapova O.A. Nalogovoe stimulirovanie investitsionnykh protsessov v Rossii: deistvuyushchaya praktika i perspektivy razvitiya // Finansovaya analitika: problemy i resheniya. 2017. T. 10, ą 5. S. 550–562. URL: https://elibrary.ru/item.asp?id=29119662 (data obrashcheniya 25.03.2020)

3. Tikhonova A. V., Steshenko J. A. An integral approach to evaluating the effectiveness of tax incentives // Journal of Tax Reform, 2018, vol. 4, no. 2, pp. 157–173. DOI 10.15826/jtr.2018.4.2.050

4. Tikhonova A.V. Znachenie nalogovykh l'got i gosudarstvennykh subsidii dlya stimulirovaniya agropromyshlennogo kompleksa Rossii // Finansovaya analitika: problemy i resheniya. 2015. ą 7 (241). S. 52-60.

5. Tian Y. Optimal policy for attracting FDI: Investment cost subsidy versus tax rate reduction // International Review of Economics & Finance, 2018, vol. 53, pp.151-159. DOI: 10.1016/Mref.2017.10.018

6. Trakhanova M.S. Spetsifika nalogovykh l'got, napravlennykh na podderzhku sel'skogo khozyaistva v zarubezhnykh stranakh // Nauka, obrazovanie i kul'tura. 2018. ą7 (31). URL: https://cyberleninka.ru/article/n/spetsifika-nalogovyh-lgot-napravlennyh-na-podderzhku-selskogo-hozyaystva-v-zarubezhnyh-stranah (data obrashcheniya: 05.03.2020).

7. Levchenko K.A., Epanchintsev V.Yu. Gosudarstvennaya podderzhka malogo i srednego predprinimatel'stva v Rossiiskoi Federatsii // Elektronnyi nauchno-metodicheskii zhurnal Omskogo GAU. 2018. ą1 (12). URL: https://cyberleninka.ru/article/n/gosudarstvennaya-podderzhka-malogo-i-srednego-predprinimatelstva-v-rossiyskoyfederatsii (data obrashcheniya: 05.04.2020).

8. Doh S., Kim B. Government support for SME innovations in the regional industries: The case of government financial support program in South Korea // Research Policy. 2014. Vol. 43. Is.9. P. 1557-1569.

9. Sung B. Do government subsidies promote firm-level innovation? Evidence from the Korean renewable energy technology // Energy Policy. 2019. Vol. 132. P. 1333-1344. https://doi.org/10.1016/j.enpol.2019.03.009

10. G. van Eck, G. de Jong, B. Wesseling, J. van Meerkerk. Simulating the impact of tax incentives using a type choice model for lease cars // Case Studies on Transport Policy, 2019. vol 4, no. 4, pp. 814-822. DOI: 10.1016/j.cstp.2019.07.014

11. Peng H., Liu Y. How government subsidies promote the growth of entrepreneurial companies in clean energy industry: An empirical study in China // Journal of Cleaner Production. 2018. Vol. 1881. P. 508-520. https://doi.org/10.1016/j.jclepro.2018.03.126

12. Edgerton G. Investment incentives and corporate tax asymmetries // Journal of Public Economics, 2010, vol. 94, pp.936-952. DOI:10.2139/ssrn.1456007

13. Lapo V.F. Ekonometricheskoe issledovanie effektivnosti metodov stimulirovaniya investitsii v lesopromyshlennyi kompleks // Prikladnaya ekonometrika. 2014. ą 1 (33). S. 30-50.

14. Ofitsial'nyi sait Federal'noi nalogovoi sluzhby [Elektronnyi resurs]. – URL: https://www.nalog.ru/

15. Ofitsial'nyi sait Federal'noi sluzhby gosudarstvennoi statistiki sluzhby [Elektronnyi resurs]. – URL: https://www.gks.ru/

16. Ofitsial'nyi sait Ministerstva sel'skogo khozyaistva Rossiiskoi Federatsii sluzhby [Elektronnyi resurs]. – URL: http://mcx.ru/

17. Ofitsial'nyi sait Ministerstva promyshlennosti i torgovli Rossiiskoi Federatsii [Elektronnyi resurs]. – URL: http://minpromtorg.gov.ru/

18. Masakova I.D., Bezrukavaya I.V., Bessonov V.A., Vlasenko N.A., Kazinskaya M.N., Kirichenko I.A., Krupkina A.S., Kuranov G.O., Levit S.R., Savost'yanova T.N., Strukova V.E., Fadeeva V.V. Investitsii v Rossii. 2019: Stat.sb./ Rosstat.-M., 2019. – 228 s.

19. Natsional'nyi doklad «O khode realizatsii v 2018 godu gosudarstvennoi programmy razvitiya sel'skogo khozyaistva i regulirovanie rynkov sel'skokhozyaistvennoi produktsii, syr'ya i prodovol'stviya» [Elektronnyi resurs]. – URL: http://mcx.ru/activity/state-support/programs/program-2013-2020/ (data obrashcheniya: 15.02.2020).

20. Lin B., Luan R. Are government subsidies effective in improving innovation efficiency? Based on the research of China's wind power // Science of The Total Environment. 2015. Vol. 71025. Article 136339. https://doi.org/10.1016/j.scitotenv.2019.136339

21. Tyutyuryukov N.N., Ternopol'skaya G.B., Tyutyuryukov V.N. Nalogovye l'goty i preferentsii: tsel'-odna, a mekhanizm-raznyi // Nalogovaya politika i praktika. 2009. ą 10(82). S. 18-20.

|