|

DOI: 10.7256/2454-065X.2020.2.32689

Received:

17-04-2020

Published:

24-04-2020

Abstract:

This article presents a historical overview of the emergence of tax monitoring in the Russian Federation, as well as the analysis of its peculiarities within the context of trends of global taxation practice. Modern nations apply new approaches to tax administration, but commonly emerging and practically established ideas do not receive due scientific research. The object of this research is the process of digitalization of tax administration based on Russian and foreign experience. The subject of this research is the theoretical aspects of tax monitoring, as well as historical analysis of the emergence of a new format of interaction between tax administration and taxpayers in Russia and global practice. The goal of this work is to determine the role and importance of tax monitoring within taxation system of the Russian Federation, as well definition of tax monitoring as the means of digitalization of tax administration. The scientific novelty of this work consists in the comprehensive research of implementation of tax monitoring from the moment of its emergence in the global practice of taxation and determination of its essential features, which allowed concluding on incorrectness of legislator’s definition of tax monitoring as a form of tax control, and call for legislative definition of the concept of “tax administration”, as well as amending the Taxation Code of the Russian Federation for clarification of the status of taxpayers, who transitioned to the digital model of tax administration. The results of this research can be used in development of amendments to the legislation and criteria for assessing efficiency of tax monitoring.

Keywords:

tax administration, tax monitoring, horizontol monitoring, taxpayer, tax risk, compliance, managing tax risks, risk-oriented approach, tax control, information

ÂÂĹÄĹÍČĹ

Ďîâűřĺíčĺ ýôôĺęňčâíîńňč íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ – âîďđîń, ˙âë˙ţůčéń˙ ŕęňóŕëüíűě äë˙ íŕëîăîâűő ńëóćá íĺ ňîëüęî ńîâđĺěĺííîé Đîńńčč. Ďîâűřĺíčĺ ęŕ÷ĺńňâŕ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ âîçěîćíî, ęŕę çŕ ń÷ĺň đŕçđŕáîňęč íîâűő ěĺňîäîâ č óëó÷řĺíč˙ ęŕ÷ĺńňâŕ ďđŕâîâîăî đĺăóëčđîâŕíč˙, ňŕę č çŕ ń÷ĺň čěďëčęŕöčč â đîńńčéńęóţ íŕëîăîâóţ ńčńňĺěó íîâîăî ôîđěŕňŕ âçŕčěîäĺéńňâč˙, ďđčěĺí˙ĺěîăî â íĺęîňîđűő çŕđóáĺćíűő íŕëîăîâűő ńčńňĺěŕő.

Íŕëîăîâűĺ ŕäěčíčńňđŕöčč č íŕëîăîďëŕňĺëüůčęč âî ěíîăčő ăîńóäŕđńňâŕő íŕ ńîâđĺěĺííîě ýňŕďĺ ďđčőîä˙ň ę âűâîäó î íŕëč÷čč ó íčő îáůčő çíŕ÷čěűő číňĺđĺńîâ, ęîňîđűĺ ěîăóň áűňü čńďîëüçîâŕíű â öĺë˙ő óńčëĺíč˙ ńîáëţäĺíč˙ çŕęîíîäŕňĺëüńňâŕ č îáĺńďĺ÷ĺíč˙ äđóăčő âűăîä, âęëţ÷ŕ˙ ńăëŕćčâŕíčĺ ďđîöĺńńŕ, áîëĺĺ đŕííţţ îďđĺäĺëĺííîńňü č çäîđîâűé ęëčěŕň äë˙ âĺäĺíč˙ áčçíĺńŕ, â ňîě ÷čńëĺ â ďđîöĺäóđŕő ęîíňđîë˙ [1]. Čěĺííî ýňîň ďîńűë ďđčâĺë ę ńîçäŕíčţ íŕëîăîâűěč ŕäěčíčńňđŕöč˙ěč ěíîăčő ăîńóäŕđńňâ ňŕęčő óńëîâčé, ďđč ęîňîđűő äîáđîâîëüíîĺ ńîáëţäĺíčĺ íŕëîăîďëŕňĺëüůčęŕěč íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ đŕńňĺň, ŕ íŕëîăîâŕ˙ ŕäěčíčńňđŕöč˙ čěĺĺň âîçěîćíîńňü îńóůĺńňâë˙ňü ěîíčňîđčíă äŕííîăî ďđîöĺńńŕ.

ńňŕňüĺ ďđĺäńňŕâëĺí čńňîđč÷ĺńęčé îáçîđ ďî˙âëĺíč˙ íŕëîăîâîăî ěîíčňîđčíăŕ, ęŕę â ěčđîâîé, ňŕę č â đîńńčéńęîé ďđŕęňčęĺ. Ďđîčńőîä˙ůčé â ěčđĺ ďđîöĺńń öčôđîâčçŕöčč íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ˙âčëń˙ îáúĺęňîě äŕííîăî čńńëĺäîâŕíč˙. Ďđĺäěĺň čńńëĺäîâŕíč˙ ńîńňŕâë˙ţň ňĺîđĺňč÷ĺńęčĺ ŕńďĺęňű íŕëîăîâîăî ěîíčňîđčíăŕ č čńňîđč÷ĺńęčé ŕíŕëčç ďî˙âëĺíč˙ íîâîăî ôîđěŕňŕ âçŕčěîäĺéńňâč˙ íŕëîăîâűő ŕäěčíčńňđŕöčé ń íŕëîăîďëŕňĺëüůčęŕěč â Đîńńčč č â ěčđîâîé ďđŕęňčęĺ. Ŕâňîđű âčäĺëč öĺëüţ äŕííîé đŕáîňű: îďđĺäĺëčňü đîëü č çíŕ÷ĺíčĺ íŕëîăîâîăî ěîíčňîđčíăŕ â ńčńňĺěĺ íŕëîăîîáëîćĺíč˙ Đîńńčéńęîé Ôĺäĺđŕöčč ń ó÷ĺňîě ńđŕâíčňĺëüíîăî ŕíŕëčçŕ ń ęëŕńńč÷ĺńęčěč ôîđěŕěč íŕëîăîâîăî ęîíňđîë˙, ŕ ňŕęćĺ ń ăîđčçîíňŕëüíűě ěîíčňîđčíăîě. Âű˙âëĺíčĺ ńîäĺđćŕňĺëüíîé îńíîâű íŕëîăîâîăî ěîíčňîđčíăŕ, ĺăî ďđîöĺńńóŕëüíűő îńîáĺííîńňĺé, îďđĺäĺëĺíčĺ ęđčňĺđčĺâ ĺăî ýôôĺęňčâíîńňč, ďîńňŕíîâęŕ ďđîáëĺě, âîçíčęŕţůčő ďđč îńóůĺńňâëĺíčč ěîíčňîđčíăŕ, îďđĺäĺëĺíčĺ ďóňĺé ĺăî đŕçâčňč˙ – âîďđîńű, đŕńńěîňđĺííűĺ â äŕííîé ńňŕňüĺ.

Íŕ îńíîâĺ ďđîâĺäĺííîăî čńńëĺäîâŕíč˙ ŕâňîđű ďđčřëč ę âűâîäó î íĺęîđđĺęňíîńňč îďđĺäĺëĺíč˙ çŕęîíîäŕňĺëĺě íŕëîăîâîăî ěîíčňîđčíăŕ ęŕę ôîđěű íŕëîăîâîăî ęîíňđîë˙, ŕ ňŕęćĺ î íĺîáőîäčěîńňč çŕęîíîäŕňĺëüíîăî îďđĺäĺëĺíč˙ ďîí˙ňč˙ «íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ», âíĺńĺíč˙ čçěĺíĺíčé â ÍĘ ĐÔ ń öĺëüţ ďđčäŕíč˙ îďđĺäĺëĺííîńňč ńňŕňóńó íŕëîăîďëŕňĺëüůčęîâ, ďĺđĺřĺäřčő íŕ öčôđîâóţ ěîäĺëü íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙. Ňîëüęî â ýňîě ńëó÷ŕĺ íŕëîăîâűé ěîíčňîđčíă ńěîćĺň «đŕáîňŕňü» â ęŕ÷ĺńňâĺ číńňđóěĺíňŕ äîńňčćĺíč˙ áŕëŕíńŕ ÷ŕńňíűő č ďóáëč÷íűő číňĺđĺńîâ.

Ę âîďđîńó î ďîí˙ňč˙ő

Đîńńčéńęčé çŕęîíîäŕňĺëü îďđĺäĺëčë íŕëîăîâűé ěîíčňîđčíă, ęŕę ôîđěó íŕëîăîâîăî ęîíňđîë˙, óęŕçŕâ íŕ ýňî â íŕčěĺíîâŕíčč đŕçäĺëŕ V.2 Íŕëîăîâîăî ęîäĺęńŕ ĐÔ. Íĺńěîňđ˙ íŕ ýňî, îňíîńčňĺëüíî ěĺńňŕ íŕëîăîâîăî ěîíčňîđčíăŕ â ěĺőŕíčçěĺ đĺŕëčçŕöčč ăîńóäŕđńňâĺííî – âëŕńňíűő ďîëíîěî÷čé íŕëîăîâűő îđăŕíîâ ńóůĺńňâóĺň đ˙ä ďîçčöčé. Ňŕę, ďî ěíĺíčţ íĺęîňîđűő ńďĺöčŕëčńňîâ, íŕëîăîâűé ěîíčňîđčíă ďî ńâîĺé ďđčđîäĺ ˙âë˙ĺňń˙ ěĺňîäîě ęîíňđîë˙, ďîńęîëüęó â öĺëîě îí âűđŕćŕĺňń˙ â ďđčěĺíĺíčč ňŕęîăî ďđčĺěŕ, ęŕę íŕáëţäĺíčĺ, ďđîâîäčěîăî â îňíîřĺíčč ďîäęîíňđîëüíîăî ëčöŕ [2, 3].

Ďî ěíĺíčţ Ě.Â. Ŕđŕęĺëîâîé, «íŕëîăîâűé ěîíčňîđčíă ńňîčň đŕńńěŕňđčâŕňü ęŕę ôîđěó íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙» [4]. Â. Ăĺíçĺëü îďđĺäĺë˙ĺň ěîíčňîđčíă ęŕę îńóůĺńňâëĺíčĺ íŕëîăîâűě îđăŕíîě ďđîöĺäóđű îňńëĺćčâŕíč˙ č ŕíŕëčçŕ íŕëîăîâűő đčńęîâ ďî ôčíŕíńîâî-őîç˙éńňâĺííűě îďĺđŕöč˙ě, ďđîâĺäĺííűě č çŕďëŕíčđîâŕííűě ęđóďíűěč íŕëîăîďëŕňĺëüůčęŕěč [5], Í. Ôŕëüřčíŕ - ęŕę «íîâűé đĺćčě íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙» [6].

Ďîí˙ňčĺ íŕëîăîâîăî ěîíčňîđčíăŕ, ńôîđěóëčđîâŕííîĺ ńŕěîé Ôĺäĺđŕëüíîé íŕëîăîâîé ńëóćáîé, çâó÷čň ńëĺäóţůčě îáđŕçîě: «ýňî ńďîńîá đŕńřčđĺííîăî číôîđěŕöčîííîăî âçŕčěîäĺéńňâč˙, ďđč ęîňîđîě îđăŕíčçŕöč˙ ďđĺäîńňŕâë˙ĺň íŕëîăîâîěó îđăŕíó äîńňóď â đĺćčěĺ đĺŕëüíîăî âđĺěĺíč ę äŕííűě áóőăŕëňĺđńęîăî č íŕëîăîâîăî ó÷ĺňŕ» [7]. Îäíŕęî ýňî ńęîđĺĺ ëčňĺđŕňóđíűé ďđčĺě äë˙ ďîďóë˙đčçŕöčč íŕëîăîâîăî ěîíčňîđčíăŕ, ÷ĺě äĺôčíčöč˙, ďîçâîë˙ţůŕ˙ îáîçíŕ÷čňü ńóůíîńňü îďčńűâŕĺěîăî ˙âëĺíč˙.

Čńőîä˙ čç îáůĺăî ďîíčěŕíč˙ ôîđěű, ęŕę âíĺříĺăî ďđî˙âëĺíč˙ ńóůíîńňč ˙âëĺíč˙ [8], ěîćíî ńäĺëŕňü âűâîä î ňîě, ÷ňî ôîđěŕ íŕëîăîâîăî ęîíňđîë˙ - ýňî âíĺříĺĺ ďđî˙âëĺíčĺ ńóůíîńňč ďîí˙ňč˙ «íŕëîăîâűé ęîíňđîëü». Č ń ýňîé ňî÷ęč çđĺíč˙, ďđĺäńňŕâë˙ĺňń˙ íĺîáőîäčěűě îöĺíčňü îáîńíîâŕííîńňü îňíĺńĺíč˙ çŕęîíîäŕňĺëĺě íŕëîăîâîăî ěîíčňîđčíăŕ ę ôîđěĺ íŕëîăîâîăî ęîíňđîë˙.

Ďîí˙ňčĺ «íŕëîăîâűé ęîíňđîëü» íĺäîńňŕňî÷íî óäŕ÷íî đŕńęđűňî â ńň. 82 Íŕëîăîâîăî ęîäĺęńŕ ĐÔ ęŕę «äĺ˙ňĺëüíîńňü óďîëíîěî÷ĺííűő îđăŕíîâ ďî ęîíňđîëţ çŕ ńîáëţäĺíčĺě çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő â ďîđ˙äęĺ, óńňŕíîâëĺííîě íŕńňî˙ůčě Ęîäĺęńîě».  ęŕ÷ĺńňâĺ ôîđě íŕëîăîâîăî ęîíňđîë˙ Ęîäĺęń îďđĺäĺë˙ĺň íŕëîăîâűĺ ďđîâĺđęč, ďîëó÷ĺíčĺ îáú˙ńíĺíčé, ďđîâĺđęč äŕííűő ó÷ĺňŕ č îň÷ĺňíîńňč, îńěîňđ ďîěĺůĺíčé č ňĺđđčňîđčé, čńďîëüçóĺěűő äë˙ čçâëĺ÷ĺíč˙ äîőîäŕ (ďđčáűëč). Ďĺđĺ÷ĺíü ôîđě íŕëîăîâîăî ęîíňđîë˙ íĺ ˙âë˙ĺňń˙ čń÷ĺđďűâŕţůčě. Íî îńíîâíîé ôîđěîé íŕëîăîâîăî ęîíňđîë˙ îńňŕţňń˙ íŕëîăîâűĺ ďđîâĺđęč, ďđĺäńňŕâë˙ţůčĺ ńîáîé íĺęóţ ńîâîęóďíîńňü ěĺđîďđč˙ňčé íŕëîăîâîăî ęîíňđîë˙, ęîňîđűĺ ěîăóň áűňü ďđîâĺäĺíű â çŕâčńčěîńňč îň âčäŕ ďđîâĺđęč â ńîîňâĺňńňâčč ń çŕęîíîäŕňĺëüńňâîě. Îńňŕëüíűĺ ňŕę íŕçűâŕĺěűĺ ôîđěű íŕëîăîâîăî ęîíňđîë˙, ďĺđĺ÷čńëĺííűĺ â ńň. 82 ÍĘ ĐÔ, ďđĺäńňŕâë˙ţň ńîáîé ęîíęđĺňíűĺ ěĺđîďđč˙ňč˙ íŕëîăîâîăî ęîíňđîë˙, ęîňîđűĺ čńďîëüçóţňń˙ äë˙ âű˙âëĺíč˙ íŕëîăîâűő ďđŕâîíŕđóřĺíčé ëčáî äë˙ ôîđěčđîâŕíč˙ äîęŕçŕňĺëüńňâĺííîé áŕçű čő ńîâĺđřĺíč˙.

Ěîíčňîđčíă (îň ëŕň. monitor - íŕďîěčíŕţůčé, íŕäçčđŕţůčé) - íĺďđĺđűâíîĺ íŕáëţäĺíčĺ çŕ ýęîíîěč÷ĺńęčěč îáúĺęňŕěč, ŕíŕëčç čő äĺ˙ňĺëüíîńňč ęŕę ńîńňŕâíŕ˙ ÷ŕńňü óďđŕâëĺíč˙ [9].

ßâë˙ĺňń˙ ëč ěîíčňîđčíă ôîđěîé ęîíňđîë˙? Ďđĺäëŕăŕĺě đŕńńěîňđĺňü îňâĺň íŕ ýňîň âîďđîń ÷ĺđĺç ďđčçěó öĺëĺé îńóůĺńňâëĺíč˙ ęîíňđîëüíűő ěĺđîďđč˙ňčé, ńîâîęóďíîńňü ęîňîđűő č îáđŕçóĺň ęîíęđĺňíóţ ĺăî ôîđěó.

Îňěĺňčě, ÷ňî íŕëîăîâűĺ îđăŕíű, âűíóćäĺííűĺ âńëĺä çŕ çŕęîíîäŕňĺëĺě ďîçčöčîíčđîâŕňü ěîíčňîđčíă ęŕę ôîđěó ęîíňđîë˙, íĺđĺäęî îáîçíŕ÷ŕţň ĺăî ęŕę ńďîńîá ŕäěčíčńňđčđîâŕíč˙. Ňŕę, áóäó÷č đóęîâîäčňĺëĺě ÔÍŃ Đîńńčč Ě. Ěčřóńňčí îňěĺ÷ŕë: «â óńëîâč˙ő öčôđîâîé ňđŕíńôîđěŕöčč ýęîíîěčęč ńňđŕňĺăč˙ ÔÍŃ Đîńńčč – ýňî đŕçâčňčĺ áĺńęîíňŕęňíűő ňĺőíîëîăčé ęîíňđîë˙, íĺçŕěĺňíűő äë˙ ďëŕňĺëüůčęŕ…ßđęčé ďđčěĺđ «íĺçŕěĺňíîăî» ŕäěčíčńňđčđîâŕíč˙ – íŕëîăîâűé ěîíčňîđčíă» [10].

Íĺńěîňđ˙ íŕ ňî, ÷ňî öčôđîâčçŕöč˙ č, ęŕę ńëĺäńňâčĺ, ŕęňčâíîĺ ďđčâëĺ÷ĺíčĺ íŕëîăîďëŕňĺëüůčęîâ ę ďĺđĺőîäó íŕ ěîíčňîđčíă – ýňî ňđĺíä â đŕáîňĺ íŕëîăîâîé ńëóćáű, íŕ íŕř âçăë˙ä, îňńóňńňâčĺ â Íŕëîăîâîě ęîäĺęńĺ ĐÔ ëĺăŕëüíîé äĺôčíčöčč ďîí˙ňč˙ «íŕëîăîâűé ěîíčňîđčíă» äŕëĺęî íĺ ńëó÷ŕéíî č ńâ˙çŕíî ďđĺćäĺ âńĺăî ń îňńóňńňâčĺě ňĺîđĺňč÷ĺńęčő đŕçđŕáîňîę â ýňîé îáëŕńňč. Ńëĺäńňâčĺě ÷ĺăî ˙âčëîńü íĺîáîńíîâŕííîĺ îňíĺńĺíčĺ íŕëîăîâîăî ěîíčňîđčíăŕ, ďđĺäńňŕâë˙ţůĺăî ńîáîé ńďîńîá öčôđîâčçŕöčč íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙, ę ôîđěŕě ęîíňđîë˙.

Đŕńńěîňđčě ńîîňíîřĺíčĺ ďîí˙ňčé «ŕäěčíčńňđčđîâŕíčĺ» č «ęîíňđîëü». Ňĺđěčí «íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ» âńňđĺ÷ŕĺňń˙ ëčřü â íŕçâŕíč˙ő íĺńęîëüęčő çŕęîíîäŕňĺëüíűő ŕęňîâ [11]. Ëĺăŕëüíîé äĺôčíčöčč â çŕęîíîäŕňĺëüńňâĺ íĺň.  ýęîíîěč÷ĺńęîé ňĺîđčč íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ îďđĺäĺë˙ţň, ęŕę çŕęîíîäŕňĺëüíî đĺăëŕěĺíňčđîâŕííóţ îđăŕíčçŕöčîííî-óďđŕâëĺí÷ĺńęóţ äĺ˙ňĺëüíîńňü ăîńóäŕđńňâĺííűő óďîëíîěî÷ĺííűő îđăŕíîâ â ńôĺđĺ âîçíčęíîâĺíč˙, čçěĺíĺíč˙ č ďđĺęđŕůĺíč˙ íŕëîăîâűő îá˙çŕííîńňĺé, ŕ ňŕęćĺ îáĺńďĺ÷ĺíč˙ ďîńňóďëĺíčé íŕëîăîâ č ńáîđîâ â áţäćĺňíóţ ńčńňĺěó ĐÔ [10].

Ó÷čňűâŕ˙, íĺóäŕ÷íóţ äĺôčíčöčţ íŕëîăîâîăî ęîíňđîë˙ ďîńëĺ ďî˙âëĺíč˙ ďîí˙ňč˙ «íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ» â 2006 č ďđŕâîâĺäű, č ýęîíîěčńňű íŕ÷ŕëč ńěĺřčâŕňü č ďîäěĺí˙ňü ýňč ďîí˙ňč˙.

Íŕó÷íűĺ čńńëĺäîâŕíč˙ ďîęŕçűâŕţň, ÷ňî ďđîáëĺěŕ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ âűçűâŕĺň číňĺđĺń č ó ńďĺöčŕëčńňîâ íŕëîăîâîăî ďđŕâŕ, č ó ďđĺäńňŕâčňĺëĺé ýęîíîěč÷ĺńęčő íŕóę. Ňŕę, çíŕ÷čňĺëüíîĺ âíčěŕíčĺ âîďđîńŕě ńîâĺđřĺíńňâîâŕíč˙ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ óäĺëĺíî â íŕó÷íűő đŕáîňŕő Ţ.Á. Čâŕíîâŕ, Č.Ŕ. Ěŕéáóđîâŕ [13]. Îáîçíŕ÷ŕ˙ çíŕ÷čěîńňü ďđîöĺńńŕ ŕäěčíčńňđčđîâŕíč˙, Ä. Ă. ×ĺđíčę îďđĺäĺë˙ĺň ĺăî ęŕę îäčí čç číńňđóěĺíňîâ, îáĺńďĺ÷čâŕţůčő đĺŕëčçŕöčţ íŕëîăîâîé ďîëčňčęč č ôîđěčđóţůčő ńîäĺđćŕíčĺ íŕëîăîâîé ńčńňĺěű [14].

Ń ňî÷ęč çđĺíč˙ ęëŕńńč÷ĺńęîé ňĺîđčč óďđŕâëĺíč˙, đŕńńěŕňđčâŕ˙ ŕäěčíčńňđčđîâŕíčĺ â ęŕ÷ĺńňâĺ ĺăî îńíîâíîé ôóíęöčč, íĺîáőîäčěî ó÷čňűâŕňü, ÷ňî äŕííŕ˙ äĺ˙ňĺëüíîńňü âęëţ÷ŕĺň:

- ďëŕíčđîâŕíčĺ;

- îđăŕíčçŕöčţ (ňî ĺńňü ńîçäŕíčĺ ôîđěŕëüíîé ńňđóęňóđű; đŕçäĺëĺíčĺ đŕáîňű ěĺćäó ńîîňâĺńňâóţůčěč ďîäđŕçäĺëĺíč˙ěč);

- đóęîâîäńňâî (ďđčí˙ňčĺ îďĺđŕňčâíűő đĺřĺíčé â âčäĺ ďđčęŕçîâ č đŕńďîđ˙ćĺíčé, îáĺńďĺ÷ĺíčĺ ńîăëŕńîâŕííîńňč âçŕčěîäĺéńňâč˙ âńĺő ďîäđŕçäĺëĺíčé;

- ó÷ĺň;

- ęîíňđîëü;

- ŕíŕëčç.

Ńëĺäîâŕňĺëüíî, íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ, ęŕę äĺ˙ňĺëüíîńňü íŕëîăîâűő îđăŕíîâ â ńôĺđĺ âîçíčęíîâĺíč˙, čçěĺíĺíč˙ č ďđĺęđŕůĺíč˙ íŕëîăîâűő îá˙çŕííîńňĺé, ěîćíî îďđĺäĺëčňü, ęŕę ńîâîęóďíîńňü äĺéńňâčé íŕëîăîâűő îđăŕíîâ ďî:

-ó÷ĺňó íŕëîăîîá˙çŕííűő ëčö;

-îńóůĺńňâëĺíčţ číôîđěŕöčîííî-đŕçú˙ńíčňĺëüíîé đŕáîňű ďî čńďîëíĺíčţ îá˙çŕííîńňĺé, óńňŕíîâëĺííűő çŕęîíîäŕňĺëüńňâîě;

- ďđčĺěó íŕëîăîâîé îň÷ĺňíîńňč č ó÷ĺňó ńóěě íŕëîăîâűő îá˙çŕňĺëüńňâ, ďđîäĺęëŕđčđîâŕííűő íŕëîăîďëŕňĺëüůčęŕěč;

- îáĺńďĺ÷ĺíčţ ďđîöĺńńŕ óďëŕňű (äîáđîâîëüíî č ďóňĺě ďđčěĺíĺíč˙ ěĺđ ďđčíóäčňĺëüíîăî âçűńęŕíč˙ çŕäîëćĺííîńňč, âęëţ÷ŕ˙ ęîíĺ÷íóţ ńňŕäčţ đŕáîňű ń çŕäîëćĺííîńňüţ ďđč íĺâîçěîćíîńňč ĺĺ âçűńęŕíč˙ - ďđčěĺíĺíčĺ ďđîöĺäóđ áŕíęđîňńňâŕ);

- ó÷ĺňó ďîńňóďëĺíčé â áţäćĺň;

- ďđîâĺđęĺ ńîáëţäĺíč˙ çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő îá˙çŕííűěč ńóáúĺęňŕěč;

- ďđčâëĺ÷ĺíčţ ę îňâĺňńňâĺííîńňč çŕ íŕëîăîâűĺ ďđŕâîíŕđóřĺíč˙, âű˙âëĺííűĺ â őîäĺ îńóůĺńňâëĺíč˙ íŕëîăîâîăî ęîíňđîë˙.

Î÷ĺâčäíî, ÷ňî ňîëüęî ęîíňđîëĺě ńîáëţäĺíč˙ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ ŕäěčíčńňđčđîâŕíčĺ íĺ čń÷ĺđďűâŕĺňń˙. Ę íŕëîăîâîěó ęîíňđîëţ čç âűřĺďĺđĺ÷čńëĺííűő îňíîń˙ňń˙ ëčřü äâŕ ďîńëĺäíčő íŕďđŕâëĺíč˙: ďđîâĺđęŕ ńîáëţäĺíč˙ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ ń öĺëüţ âű˙âëĺíč˙ íŕëîăîâűő ďđŕâîíŕđóřĺíčé č ďîńëĺäóţůĺăî ďđčâëĺ÷ĺíč˙ ę îňâĺňńňâĺííîńňč çŕ čő ńîâĺđřĺíčĺ. Ńëĺäîâŕňĺëüíî, đĺŕëčçŕöč˙ ďîëíîěî÷čé, ńâ˙çŕííűő ń íŕëîăîâűě ęîíňđîëĺě, â đŕěęŕő íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙.

Ňđŕäčöčîííŕ˙ ěîäĺëü íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ďđĺäńňŕâë˙ëŕ ńîáîé ęëŕńńč÷ĺńęčé âŕđčŕíň đĺŕëčçŕöčč âĺđňčęŕëüíűő îňíîřĺíčé âëŕńňč č ďîä÷číĺíč˙, îńíîâŕííűé íŕ čěďĺđŕňčâíîě óďđŕâëĺí÷ĺńęîě âîçäĺéńňâčč ń ďđčîđčňĺňîě ęîíňđîëüíî-ďđčíóäčňĺëüíűő ńđĺäńňâ. Ń ó÷ĺňîě öĺëĺé íŕëîăîâîăî ęîíňđîë˙ ęđčňĺđčĺě ýôôĺęňčâíîńňč ęîíňđîëüíîé äĺ˙ňĺëüíîńňč ňđŕäčöčîííî đŕńńěŕňđčâŕëń˙ óđîâĺíü äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě íŕëîăîâűő ďđîâĺđîę.

Čěĺííî ń ó÷ĺňîě âű˙âëĺííîăî ńîîňíîřĺíč˙ ďîí˙ňčé íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ č íŕëîăîâűé ęîíňđîëü, ęŕę îáůĺăî č ÷ŕńňíîăî, ďđĺäëŕăŕĺňń˙ đŕńńěŕňđčâŕňü îňíîńčňĺëüíî íîâîĺ â đîńńčéńęîé íŕëîăîâîé ńčńňĺěĺ ˙âëĺíčĺ – íŕëîăîâűé ěîíčňîđčíă, ęîňîđűé, ďî íŕřĺěó ěíĺíčţ, ďđĺäńňŕâë˙ĺň ńîáîé čçěĺíĺíčĺ ŕäěčíčńňđŕňčâíî-ęîěŕíäíîé ěîäĺëč íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙, îńíîâŕííîé íŕ îäíîńňîđîííĺ-âëŕńňíîě óďđŕâëĺí÷ĺńęîě âîçäĺéńňâčč ń ďđčîđčňĺňîě ęîíňđîëüíî-ďđčíóäčňĺëüíűő ńđĺäńňâ íŕ ěîäĺëü «đŕńřčđĺííîăî číôîđěŕöčîííîăî âçŕčěîäĺéńňâč˙».  đŕěęŕő íîâîé ěîäĺëč íŕ íîâîě ňĺőíîëîăč÷ĺńęîě óđîâíĺ íŕëîăîâűĺ îđăŕíű îńóůĺńňâë˙ţň â îňíîřĺíčč íŕëîăîďëŕňĺëüůčęŕ âĺńü ęîěďëĺęń äĺéńňâčé, îďđĺäĺë˙ţůčő ńîäĺđćŕíčĺ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙. Áîëüřóţ ÷ŕńňü čç ęîňîđűő ńîńňŕâë˙ţň íĺ ňîëüęî č íĺ ńňîëüęî ęîíňđîëüíűĺ ěĺđîďđč˙ňč˙. Ŕ đĺçóëüňŕňîě ňŕęčő äĺéńňâčé (â îňëč÷čĺ îň ńîáńňâĺííî ęîíňđîëüíűő ěĺđîďđč˙ňčé) â ńčëó ďđ˙ěîăî óęŕçŕíč˙ Íŕëîăîâîăî ęîäĺęńŕ ĐÔ íĺ ěîćĺň ńňŕňü ďđčâëĺ÷ĺíčĺ ę îňâĺňńňâĺííîńňč.  ýňîé ńâ˙çč íĺëüç˙ íĺ ńîăëŕńčňüń˙ ń ňĺě, ÷ňî ěîíčňîđčíă ěîćĺň đŕńńěŕňđčâŕňüń˙ ňîëüęî ęŕę äîďîëíĺíčĺ ę ňđŕäčöčîííűě âĺđňčęŕëüíűě íŕëîăîâűě îňíîřĺíč˙ě [15]. Íîâŕ˙ ěîäĺëü íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ îńíîâŕíŕ íŕ ďđčíöčďŕő «ęëčĺíňîîđčĺíňčđîâŕííîăî ńĺđâčńŕ», äîńóäĺáíîăî đŕçđĺřĺíč˙ ńďîđîâ, âçŕčěíîăî äîâĺđč˙ č âçŕčěîâűăîäíîăî «îáěĺíŕ» óďđŕâë˙ĺěűő ń óďđŕâë˙ĺěűěč [16].

Îďűň čńďîëüçîâŕíč˙ ěîíčňîđčíăŕ

íŕëîăîâűěč ŕäěčíčńňđŕöč˙ěč çŕđóáĺćíűő ńňđŕí

Ě˙ăęčĺ ôîđěű âçŕčěîäĺéńňâč˙ íŕëîăîâűő îđăŕíîâ č íŕëîăîďëŕňĺëüůčęîâ čçâĺńňíű đŕçëč÷íűě ăîńóäŕđńňâŕě. Ňĺđěčí ăîđčçîíňŕëüíűé ěîíčňîđčíă (ęŕę ŕëüňĺđíŕňčâŕ âĺđňčęŕëüíîé ôîđěĺ íŕëîăîâîăî ęîíňđîë˙) âďĺđâűĺ ďî˙âčëń˙ â Íčäĺđëŕíäŕő.

2002 ă. Íŕó÷íűé ńîâĺň ďî ăîńóäŕđńňâĺííîé ďîëčňčęĺ Íčäĺđëŕíäîâ îďóáëčęîâŕë äîęëŕä «De toekomst van de Nationale Rechtsstaat» («Áóäóůĺĺ ďđŕâîâîăî îáůĺńňâŕ»), â ęîňîđîě ďđĺäńňŕâčë đĺęîěĺíäŕöčč î áîëĺĺ đŕâíűő îňíîřĺíč˙ő ěĺćäó ďđŕâčňĺëüńňâîě č ăđŕćäŕíŕěč â îňâĺň íŕ čçěĺíĺíč˙ â ěĺćäóíŕđîäíűő č ńîöčŕëüíűő-ýęîíîěč÷ĺńęčő îňíîřĺíč˙ő, ďî ńóňč ńôîđěóëčđîâŕâ ęîíöĺďöčţ ňđŕíńôîđěŕöčč ăîńóäŕđńňâŕ â áîëĺĺ ăîđčçîíňŕëüíîĺ îáůĺńňâî. Őŕđŕęňĺđíîé ÷ĺđňîé ăîđčçîíňŕëüíîăî îáůĺńňâŕ ˙âë˙ĺňń˙ íŕëč÷čĺ áîëüřîăî ęîëč÷ĺńňâŕ ÷ëĺíîâ îáůĺńňâŕ č îđăŕíčçŕöčé, ęîňîđűĺ ăîňîâű âç˙ňü íŕ ńĺá˙ îňâĺňńňâĺííîńňü.  ňŕęîě îáůĺńňâĺ ęîěďëŕĺíń, ň.ĺ. ńîáëţäĺíčĺ ďđŕâîâűő íîđě, ěîćĺň îńóůĺńňâë˙ňüń˙ íĺ ňîëüęî ěĺňîäîě «âĺđňčęŕëüíîăî» ęîíňđîë˙ ńî ńňîđîíű ăîńóäŕđńňâĺííűő îđăŕíîâ.  ňĺ÷ĺíčĺ 2004 ă. íŕëîăîâŕ˙ ńëóćáŕ Íčäĺđëŕíäîâ îáú˙âčëŕ î íŕěĺđĺíčč ďđčěĺíčňü ăîđčçîíňŕëüíűé ěîíčňîđčíă.

Ďî îöĺíęĺ ďđĺäńňŕâčňĺë˙ Ěčíčńňĺđńňâŕ ôčíŕíńîâ Ęîđîëĺâńňâŕ Íčäĺđëŕíäîâ, đîäîíŕ÷ŕëüíčęŕ ęîíöĺďöčč ăîđčçîíňŕëüíîăî ěîíčňîđčíăŕ «Ěîíčňîđčíă ˙âë˙ĺňń˙ ńëĺäńňâčĺě čçěĺíĺíč˙ â îáůĺńňâĺ, ďđč ęîňîđîě ăđŕćäŕíĺ ďđčíčěŕţň ëč÷íóţ îňâĺňńňâĺííîńňü. Ó ăđŕćäŕí đŕńňĺň ńîçíŕíčĺ çíŕ÷ĺíč˙ ńîáëţäĺíč˙ çŕęîíŕ. Ăîđčçîíňŕëüíűé ěîíčňîđčíă îçíŕ÷ŕĺň áđŕňü íŕ ńĺá˙ îňâĺňńňâĺííîńňü č îćčäŕňü ňîăî ćĺ îň äđóăčő, ńîçäŕíčĺ ęóëüňóđű ęîíńóëüňčđîâŕíč˙, ńîňđóäíč÷ĺńňâŕ, ó÷ŕńňč˙ č, ďđĺćäĺ âńĺăî, äîâĺđč˙. Âçŕčěíŕ˙ ňđŕíńďŕđĺíňíîńňü, âçŕčěíîĺ ďîíčěŕíčĺ č âçŕčěíîĺ äîâĺđčĺ» [17].

Ďĺđâűěč ó÷ŕńňíčęŕěč ăîđčçîíňŕëüíîăî ěîíčňîđčíăŕ â Íčäĺđëŕíäŕő â 2005 ăîäó ńňŕëč 20 îđăŕíčçŕöčé čç ęŕňĺăîđčč ęđóďíĺéřčő íŕëîăîďëŕňĺëüůčęîâ. Ń íčěč áűëč ďîäďčńŕíű ňŕę íŕçűâŕĺěűĺ ńîăëŕřĺíč˙ î íŕäçîđĺ, ăäĺ çŕęđĺďë˙ëčńü îďđĺäĺëĺííűĺ îá˙çŕňĺëüńňâŕ íŕëîăîďëŕňĺëüůčęŕ č ăîńóäŕđńňâĺííűő îđăŕíîâ. Ňŕę, íŕďđčěĺđ, â đŕěęŕő ěîíčňîđčíăŕ íŕëîăîďëŕňĺëüůčę îá˙çŕí îáđŕňčňüń˙ â íŕëîăîâóţ ńëóćáó â ńëó÷ŕĺ íŕëîăîâîăî đčńęŕ, ŕ íŕëîăîâűé îđăŕí îá˙çŕí ńôîđěóëčđîâŕňü ńâîĺ ěíĺíčĺ îňíîńčňĺëüíî çŕďđîńŕ â ňĺ÷ĺíčĺ óńňŕíîâëĺííîăî âđĺěĺíč.

ńĺíň˙áđĺ 2005 ă. â Čđëŕíäčč ńňŕđňîâŕëŕ ńîâěĺńňíŕ˙ ďđîăđŕěěŕ íŕëîăîâîé ńëóćáű Čđëŕíäčč č ęđóďíűő ęîđďîđŕöčé ďîä íŕçâŕíčĺě «Cooperative Compliance program». Ó÷ŕńňčĺ â ďđîăđŕěěĺ íĺ îôîđěë˙ëîńü ďčńüěĺííűěč ńîăëŕřĺíč˙ěč. Ćĺëŕţůčĺ ó÷ŕńňâîâŕňü îáńóćäŕëč ń íŕëîăîâîé ńëóćáîé âîçíčęŕţůčĺ âîďđîńű ďî íŕëîăîîáëîćĺíčţ ńäĺëîę ń öĺëüţ đŕçđŕáîňęč äŕëüíĺéřčő äĺéńňâčé. Ó÷ŕńňíčęč ďđîăđŕěěű äĺěîíńňđčđîâŕëč âçŕčěíîĺ óâŕćĺíčĺ č ó÷ĺň číňĺđĺńîâ äđóă äđóăŕ [18].

Óćĺ â 2012 ă. â ăîđčçîíňŕëüíűé ěîíčňîđčíă â Íčäĺđëŕíäŕő âîřëč 9 ňűń. íŕëîăîďëŕňĺëüůčęîâ-îđăŕíčçŕöčé čç ńôĺđű ęđóďíîăî č ńđĺäíĺăî áčçíĺńŕ. Ńďĺöčŕëüíŕ˙ ăîńóäŕđńňâĺííŕ˙ ęîěčńńč˙ Íčäĺđëŕíäîâ ďîäâĺëŕ čňîăč đĺŕëčçŕöčč äŕííîăî ďđîĺęňŕ, ďđčçíŕëŕ ĺăî ýôôĺęňčâíűě.

íŕńňî˙ůĺĺ âđĺě˙ ńďĺöčŕëčńňű îďđĺäĺë˙ţň ěîäĺëü ăîđčçîíňŕëüíîăî ěîíčňîđčíăŕ â Íčäĺđëŕíäŕő ęŕę îäíó čç ńňŕíäŕđňíűő ôîđě íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ôîđěó íŕ îńíîâĺ číôîđěčđîâŕííîăî äîâĺđč˙, âçŕčěîďîíčěŕíč˙ č ďđîçđŕ÷íîńňč ěĺćäó íŕëîăîďëŕňĺëüůčęîě č íŕëîăîâîé ńëóćáîé [19].

Ńëĺäóĺň îáđŕňčňü âíčěŕíčĺ íŕ ńŕěî íŕčěĺíîâŕíčĺ – ăîđčçîíňŕëüíűé ěîíčňîđčíă. Ŕâňîđű ďđîĺęňŕ ňĺě ńŕěűě ńňđĺěčëčńü ďîä÷ĺđęíóňü ďđčíöčďčŕëüíîĺ îňëč÷čĺ îň ďđčěĺí˙âřĺéń˙ đŕíĺĺ ęëŕńńč÷ĺńęîé âĺđňčęŕëüíîé ěîäĺëč.

Íĺîáőîäčěî îňěĺňčňü, ÷ňî čńńëĺäîâŕíč˙ ďî âîďđîńŕě ńîáëţäĺíč˙ çŕęîíîäŕňĺëüńňâŕ â ńôĺđĺ íŕëîăîîáëîćĺíč˙ ęŕę îäíîăî čç ďđčíöčďîâ ďîńňđîĺíč˙ ěĺőŕíčçěîâ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ íŕ÷ŕëčńü ăîđŕçäî đŕíüřĺ, ÷ĺě ďî˙âčëń˙ č áűë çŕęđĺďëĺí ňĺđěčí «ăîđčçîíňŕëüíűé ěîíčňîđčíă». Ňŕę, čěĺííî čńńëĺäîâŕíčĺ ýňîăî ďđčíöčďŕ â đŕçëč÷íűő ńňđŕíŕő áűëî ďîëîćĺíî â îńíîâó đŕáîňű Âńĺěčđíîăî áŕíęŕ ďî âűđŕáîňęĺ đĺęîěĺíäŕöčé ďî đĺçóëüňŕňŕě íŕëîăîâűő đĺôîđě 1990-ő, ńôîđěóëčđîâŕâřčő ňĺđěčí, â äŕëüíĺéřĺě ďđî÷íî âîřĺäřčé â ďđŕęňčęó- íŕëîăîâűé ęîěďëŕĺíń[20].

Čçó÷ĺíčĺ óđîâí˙ îđăŕíčçŕöčč ęîěďëŕĺíńŕ íŕëîăîďëŕňĺëüůčęîâ â Ŕâńňđŕëčč áűëî îńíîâíîé ňĺěîé čńńëĺäîâŕňĺëüńęîé ęîíôĺđĺíöčč íŕëîăîâîăî âĺäîěńňâŕ, ďđîâĺäĺííîé ĺů¸ â 1993 ă. [21]

ęŕ÷ĺńňâĺ âŕđčŕíňŕ ě˙ăęîé ôîđěű âçŕčěîäĺéńňâč˙ íŕëîăîâîăî îđăŕíŕ č íŕëîăîďëŕňĺëüůčęŕ â ŃŘŔ ěîćíî đŕńńěŕňđčâŕňü ďđîăđŕěěó çŕęëţ÷ĺíč˙ ńîăëŕřĺíč˙ äî ďîäŕ÷č íŕëîăîâîé îň÷ĺňíîńňč (Pre-Filing Agreement Program) č ďđîăđŕěěó «Ńîçäŕíč˙ ăŕđŕíňčé ńîáëţäĺíč˙ çŕęîíîäŕňĺëüńňâŕ» (Complience Assurance Process), ńîăëŕńíî ęîňîđîé íŕëîăîďëŕňĺëüůčęč ńîâěĺńňíî ńî Ńëóćáîé Âíóňđĺííčő Äîőîäîâ (ŃÂÄ) âű˙âë˙ţň ďîňĺíöčŕëüíűĺ íŕëîăîâűĺ đčńęč äî ďîäŕ÷č íŕëîăîâîé îň÷ĺňíîńňč íŕ îńíîâŕíčč ńîîňâĺňńňâóţůĺăî ńîăëŕřĺíč˙ [22]. Íŕëîăîďëŕňĺëüůčę, îáđŕňčâřčńü ń ďđĺäâŕđčňĺëüíűě çŕďđîńîě ďî ďëŕíčđóĺěîé ńäĺëęĺ, â ďîńëĺäóţůĺě ěîćĺň ďđčěĺí˙ňü ďîëó÷ĺííűé îň íŕëîăîâîăî îđăŕíŕ ďčńüěĺííűé îňâĺň (private ruling) ďđč îöĺíęĺ íŕëîăîâűő ďîńëĺäńňâčé â číűő ŕíŕëîăč÷íűő ńäĺëęŕő č ńčňóŕöč˙ő, ŕ ňŕęćĺ čńďîëüçîâŕňü â ęŕ÷ĺńňâĺ äîęŕçŕňĺëüńňâŕ â ńóäĺ.

Číńňčňóň ďđĺäâŕđčňĺëüíűő ńîăëŕřĺíčé çŕęđĺďëĺí â ŃŘŔ íŕ çŕęîíîäŕňĺëüíîě óđîâíĺ. Ňŕę, â ńîîňâĺňńňâčč ńî ńň. 7121 Ęîäĺęńŕ âíóňđĺííčő äîőîäîâ [23] â đŕěęŕő íŕëîăîâîăî ńîăëŕřĺíč˙ ěîăóň áűňü îęîí÷ŕňĺëüíî óđĺăóëčđîâŕíű ëţáűĺ âîďđîńű, ńâ˙çŕííűĺ ń čń÷čńëĺíčĺě č óďëŕňîé íŕëîăŕ íŕ ďđčáűëü (čëč íŕëîăŕ íŕ äîőîäű ôčçč÷ĺńęčő ëčö). Ďđč ýňîě ńîăëŕřĺíčĺ ěîćĺň ęŕńŕňüń˙ ëţáîăî íŕëîăîâîăî ďĺđčîäŕ č ëţáűő ńóěě íŕëîăîâűő îá˙çŕňĺëüńňâ. Ńîăëŕřĺíčĺ äîëćíî áűňü óňâĺđćäĺíî Ěčíčńňĺđńňâîě ôčíŕíńîâ ŃŘŔ, ďîńëĺ ÷ĺăî óńňŕíîâëĺííűĺ â í¸ě óńëîâč˙ ńňŕíîâ˙ňń˙ îá˙çŕňĺëüíűěč äë˙ âńĺő äîëćíîńňíűő ëčö č ăîńóäŕđńňâĺííűő îđăŕíîâ č íĺ ďîäëĺćŕň čçěĺíĺíčţ, çŕ čńęëţ÷ĺíčĺě ńëó÷ŕĺâ ěîřĺííč÷ĺńňâŕ ńî ńňîđîíű íŕëîăîďëŕňĺëüůčęŕ ëčáî ďđĺäńňŕâëĺíč˙ čě ëîćíűő ńâĺäĺíčé čëč číîăî óăîëîâíî íŕęŕçóĺěîăî äĺ˙íč˙.

Áĺëüăčč ňŕę ćĺ čěĺĺňń˙ číňĺđĺńíűé îďűň ďđčěĺíĺíč˙ ńčńňĺěű ďđĺäâŕđčňĺëüíűő ńîăëŕřĺíčé ń íŕëîăîâűě îđăŕíîě. Ňŕęîĺ ńîăëŕřĺíčĺ îďđĺäĺëĺíî ęŕę ŕęň, ďđč ďîńđĺäńňâĺ ęîňîđîăî íŕëîăîâűĺ îđăŕíű áĺđóň íŕ ńĺá˙ óńëîâíîĺ îäíîńňîđîííĺĺ îá˙çŕňĺëüńňâî îňíîńčňĺëüíî ďîđ˙äęŕ ďđčěĺíĺíč˙ çŕęîíŕ ę ńčňóŕöčč čëč ńäĺëęĺ, ęîňîđŕ˙ íŕ ěîěĺíň îáđŕůĺíč˙ ĺůĺ íĺ čěĺĺň íŕëîăîâűő ďîńëĺäńňâčé [24].

Řâĺöč˙ čńďîëüçóĺň ďđĺäâŕđčňĺëüíîĺ íŕëîăîâîĺ đĺăóëčđîâŕíčĺ ń 1951 ă. Ďđĺäâŕđčňĺëüíîĺ çŕęëţ÷ĺíčĺ î ďîńëĺäńňâč˙ő ňîé čëč číîé ńäĺëęč (forhandsbesked) ôîđěóëčđóĺň ńďĺöčŕëüíŕ˙ ęîěčńńč˙, ęîňîđŕ˙ č ďđĺäńňŕâë˙ĺň ĺăî íŕëîăîďëŕňĺëüůčęó. Ňŕęčĺ çŕęëţ÷ĺíč˙ ďî ęîíęđĺňíűě âîďđîńŕě, íŕ ęîňîđűĺ íîđěŕňčâíűĺ ŕęňű íŕëîăîâîé ńëóćáű Řâĺöčč, íĺ äŕţň îäíîçíŕ÷íîăî îňâĺňŕ, îá˙çŕňĺëüíű äë˙ íŕëîăîâűő îđăŕíîâ, íî ďđčěĺí˙ţňń˙ ďđč íŕëč÷čč âîëĺčçú˙âëĺíč˙ íŕëîăîďëŕňĺëüůčęŕ. Íĺęîňîđűĺ čç íčő ďđč óńëîâčč ďóáëčęŕöčč ěîăóň áűňü ďđčçíŕíű îáůĺîá˙çŕňĺëüíűěč.

Čçđŕčëĺ đŕáîňŕĺň ńčńňĺěŕ ďđĺäâŕđčňĺëüíűő đĺřĺíčé íŕëîăîâîé ńëóćáű [25]. Ňŕęčĺ đĺřĺíč˙ ěîăóň áűňü äâóő âčäîâ:

- íŕëîăîâîĺ đĺřĺíčĺ ďî ńîăëŕřĺíčţ - â ýňîě ńëó÷ŕĺ đĺřĺíčĺ ˙âë˙ĺňń˙ îá˙çŕňĺëüíűě č äë˙ íŕëîăîâîăî îđăŕíŕ, č äë˙ íŕëîăîďëŕňĺëüůčęŕ;

- íŕëîăîâîĺ đĺřĺíčĺ áĺç ńîăëŕřĺíč˙ – îíî íĺ ńîçäŕĺň îá˙çŕííîńňĺé äë˙ íŕëîăîďëŕňĺëüůčęŕ č ďđč íĺńîăëŕńčč ń íčě íŕëîăîďëŕňĺëüůčę ěîćĺň îńďîđčňü ĺăî â ńóäĺáíîě ďîđ˙äęĺ.

Îďűň çŕęëţ÷ĺíč˙ íŕëîăîâűő ńîăëŕřĺíčé â Čçđŕčëĺ číňĺđĺńĺí ňĺě, ÷ňî ďđĺäâŕđčňĺëüíîńňü ěîěĺíňŕ ôîđěóëčđîâŕíč˙ ěíĺíč˙ íŕëîăîâîăî îđăŕíŕ îďđĺäĺë˙ĺňń˙ íĺ îňíîńčňĺëüíî ńäĺëęč, ŕ îňíîńčňĺëüíî ěîěĺíňŕ ďîäŕ÷č íŕëîăîâîé äĺęëŕđŕöčč: íŕëîăîďëŕňĺëüůčę čěĺĺň ďđŕâî îáđŕňčňüń˙ çŕ íŕëîăîâűě đĺřĺíčĺě äî çŕęëţ÷ĺíč˙ ńäĺëęč, âî âđĺě˙ č ďîńëĺ ĺĺ ńîâĺđřĺíč˙, äî îęîí÷ŕíč˙ ńđîęŕ ďđĺäńňŕâëĺíč˙ ăîäîâîăî îň÷ĺňŕ.

Ďđŕâî íŕďđŕâčňü â íŕëîăîâűé îđăŕí çŕďđîń î ďđŕâîěĺđíîńňč ďëŕíčđóĺěîé îďĺđŕöčč ďđĺäóńěîňđĺíî ďîëîćĺíč˙ěč ńâîäŕ ôčńęŕëüíűő ďđîöĺäóđ Ôđŕíöčč. Ňŕęîé çŕďđîń íîńčň íŕçâŕíčĺ «ôčńęŕëüíűé đĺńęđčďň». Ďîëó÷ĺííîĺ ďî íĺěó çŕęëţ÷ĺíčĺ íŕëîăîâîăî îđăŕíŕ ˙âë˙ĺňń˙ îá˙çŕňĺëüíűě äë˙ îáĺčő ńňîđîí č íĺ ďîäëĺćčň čçěĺíĺíčţ. Ďđč ýňîě ĺńëč íŕëîăîâűé îđăŕí íĺ íŕďđŕâčë íŕëîăîďëŕňĺëüůčęó îňâĺň â óńňŕíîâëĺííűé ńđîę, ňî ń÷čňŕĺňń˙ ÷ňî ńîâĺđřŕĺěŕ˙ íŕëîăîďëŕňĺëüůčęîě ńäĺëęŕ č ďđĺäďîëŕăŕĺěűĺ čě íŕëîăîâűĺ ďîńëĺäńňâč˙ ńîîňâĺňńňâóţň íŕëîăîâîěó çŕęîíîäŕňĺëüńňâó [26].

Íŕëîăîâîĺ çŕęîíîäŕňĺëüńňâî Âĺëčęîáđčňŕíčč â đŕěęŕő íŕëîăîâîăî ęîěďëŕĺíńŕ äĺëŕĺň ŕęöĺíň íŕ ďđčěĺíĺíčč đčńę-îđčĺíňčđîâŕííîăî ďîäőîäŕ: îň ńáîđŕ číôîđěŕöčč î ďîäęîíňđîëüíîě ëčöĺ č îöĺíęč ĺăî íŕëîăîâîăî đčńęŕ; äî âçŕčěîäĺéńňâč˙ íŕëîăîâîăî îđăŕíŕ ń ďîäęîíňđîëüíűě ëčöîě äë˙ îęŕçŕíč˙ ĺěó ďîěîůč â óńňđŕíĺíčč ďđč÷čí, ďîđîćäŕţůčő íŕëîăîâűé đčńę [27].

Îáîáůŕ˙ îďűň îňíîřĺíčé, îńíîâŕííűő íŕ ńîňđóäíč÷ĺńňâĺ č äîâĺđčč, â Äîęëŕäĺ ÎÝŃĐ 2013ă. îňěĺ÷ŕĺňń˙, ÷ňî ęîíöĺďöč˙, čçëîćĺííŕ˙ â čńńëĺäîâŕíčč 2008 ă., äîęŕçŕëŕ ńâîţ ńîńňî˙ňĺëüíîńňü [28]. Ďî číôîđěŕöčč, ďđĺäńňŕâëĺííîé ăîńóäŕđńňâŕěč, ń ěîěĺíňŕ ââĺäĺíč˙ îďĺđŕňčâíîăî âçŕčěîäĺéńňâč˙ ń ęđóďíĺéřčěč íŕëîăîďëŕňĺëüůčęŕěč čě óäŕëîńü óâĺëč÷čňü ďîńňóďëĺíč˙ íŕëîăîâ. Íŕëîăîâűě îđăŕíŕě đĺęîěĺíäóĺňń˙ ńôîđěčđîâŕňü ňŕęóţ ńđĺäó, â ęîňîđîé âîçěîćíű âçŕčěîîňíîřĺíč˙ íŕ îńíîâĺ äîâĺđč˙ ěĺćäó íŕëîăîâűěč îđăŕíŕěč, íŕëîăîâűěč ęîíńóëüňŕíňŕěč č íŕëîăîďëŕňĺëüůčęŕěč [29].

Ďîëîćĺíč˙ î íŕëîăîâîě ěîíčňîđčíăĺ â 2011 ăîäó áűëč âęëţ÷ĺíű â Íŕëîăîâűé ęîäĺęń Ăđóçčč [30].  ýňîě ćĺ ăîäó ýęńďĺđčěĺíň âíĺäđĺíč˙ ăîđčçîíňŕëüíîăî ěîíčňîđčíăŕ íŕ÷ŕëń˙ â Óęđŕčíĺ [31].

Ń 1 ˙íâŕđ˙ 2019 ăîäŕ, ăîđčçîíňŕëüíűé ěîíčňîđčíă ââĺäĺí â Ŕâńňđčč. Îďđîáîâŕííűé â ęŕ÷ĺńňâĺ ďčëîňíîăî ďđîĺęňŕ â 2011 ăîäó ń ó÷ŕńňčĺě 15 ęîěďŕíčé, ňĺďĺđü ěîíčňîđčíă «đŕáîňŕĺň» íŕ ďîńňî˙ííîé îńíîâĺ č âńňđîĺí â ďîëîćĺíč˙ îáůĺăî íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ Ŕâńňđčč [32].

Ňŕęćĺ â 2019 ăîäó ďîëîćĺíč˙ î ăîđčçîíňŕëüíîě ěîíčňîđčíăĺ âńňóďčëč â ńčëó â Ęŕçŕőńňŕíĺ [33]. Ďîěčěî ęđóďíĺéřčő íŕëîăîďëŕňĺëüůčęîâ, ęđčňĺđčč îňíĺńĺíč˙ ę ęîňîđűě ńôîđěóëčđîâŕíű â ńň. 131 ÍĘ Ęŕçŕőńňŕíŕ, íŕ ăîđčçîíňŕëüíűé ěîíčňîđčíă ěîćĺň ďĺđĺéňč ĺůĺ îäíŕ ęŕňĺăîđč˙ ďëŕňĺëüůčęîâ. Ýňî îđăŕíčçŕöčč, îňâĺ÷ŕţůčĺ îäíîěó čç óńëîâčé:

- íŕëîăîďëŕňĺëüůčę đĺŕëčçóĺň číâĺńňčöčîííűé ďđčîđčňĺňíűé ďđîĺęň;

- íŕëîăîďëŕňĺëüůčę ˙âë˙ĺňń˙ ó÷ŕńňíčęîě Ěĺćäóíŕđîäíîăî ôčíŕíńîâîăî öĺíňđŕ «Ŕńňŕíŕ», ďđîřĺäřčé ăîńóäŕđńňâĺííóţ đĺăčńňđŕöčţ č çŕíčěŕţůčéń˙ ďđĺäďđčíčěŕňĺëüńňâîě â Đĺńďóáëčęĺ Ęŕçŕőńňŕí ňîëüęî íŕ ňĺđđčňîđčč Ěĺćäóíŕđîäíîăî ôčíŕíńîâîăî öĺíňđŕ «Ŕńňŕíŕ».

Ňŕęčě îáđŕçîě, â íŕńňî˙ůĺĺ âđĺě˙ ňĺíäĺíöč˙ ďîçčöčîíčđîâŕíč˙ íŕëîăîâűő îňíîřĺíčé ěĺćäó ăîńóäŕđńňâîě č íŕëîăîďëŕňĺëüůčęîě, ęŕę äîâĺđčňĺëüíűő, č ńâ˙çŕííŕ˙ ń íĺé âîçěîćíîńňü ňđŕíńôîđěŕöčč ňđŕäčöčîííîé ěîäĺëč íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ â ăîđčçîíňŕëüíóţ ďëîńęîńňü, ˙âë˙ĺňń˙ îáůĺđŕńďđîńňđŕíĺííîé â ěčđîâîé ďđŕęňčęĺ. Îäíŕęî âíĺäđĺíčĺ ěĺćäóíŕđîäíűő ďđŕęňčę â đîńńčéńęóţ íŕëîăîâóţ ńčńňĺěó äîëćíî ďđîčńőîäčňü ń ó÷ĺňîě íĺ ňîëüęî íŕöčîíŕëüíîé ýęîíîěč÷ĺńęîé č ďîëčňč÷ĺńęîé ńčňóŕöčč, îňëč÷čé íŕöčîíŕëüíîăî çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő, íî č óđîâí˙ íŕëîăîâî-ďđŕâîâîé ęóëüňóđű č îńîáĺííîńňĺé đîńńčéńęîăî ěĺíňŕëčňĺňŕ.

Íŕëîăîâűé ěîíčňîđčíă â Đîńńčč: ăĺíĺçčń

Ďîëŕăŕĺě, ÷ňî â Đîńńčč číňĺđĺń íŕëîăîâîé ńëóćáű ę öčôđîâčçŕöčč ńâîčő ďîëíîěî÷čé â îňíîřĺíč˙ő ń íŕëîăîďëŕňĺëüůčęŕěč áűë âűçâŕí, ďđĺćäĺ âńĺăî, îňíîńčňĺëüíî íĺâűńîęčě óđîâíĺě ýôôĺęňčâíîńňč ňđŕäčöčîííűő ôîđě íŕëîăîâîăî ęîíňđîë˙. Ňŕę, ďî äŕííűě ÔÍŃ Đîńńčč ňîëüęî 3,9 % íŕëîăîâűő ďđîâĺđîę ˙âë˙ţňń˙ đĺçóëüňŕňčâíűěč, ňî ĺńňü âű˙âë˙ţň íŕđóřĺíč˙. Ńňîëü íčçęŕ˙ äîë˙ đĺçóëüňŕňčâíűő ďđîâĺđîę îáóńëîâëĺíŕ ňđĺáîâŕíčĺě îáĺńďĺ÷čňü ŕáńîëţňíűé ęŕěĺđŕëüíűé ęîíňđîëü â îňíîřĺíčč âńĺő íŕëîăîâűő äĺęëŕđŕöčé.  2019 ăîäó áîëĺĺ 62 ěëí. ęŕěĺđŕëüíűő ďđîâĺđîę áűëî ďđîâĺäĺíî íŕëîăîâűěč îđăŕíŕěč, â ňî âđĺě˙ ęŕę âűĺçäíűő ďđîâĺđîę áűëî ňîëüęî 9 ňűń˙÷. Ďđč ýňîě äîë˙ đĺçóëüňŕňčâíűő âűĺçäíűő ďđîâĺđîę ęđŕňíî âűřĺ: 96 % âűĺçäíűő ďđîâĺđîę ďđčíîń˙ň äîďîëíčňĺëüíűĺ íŕ÷čńëĺíč˙, ńóěěŕ ęîňîđűő íŕ îäíó ďđîâĺđęó ńîńňŕâë˙ĺň áîëĺĺ 30 ěëí. đóá. (ńě. Ňŕáëčöŕ ą1). Íĺńěîňđ˙ íŕ ĺćĺăîäíűé đîńň äîíŕ÷čńëĺíčé íŕ îäíó ďđîâĺđęó, íĺëüç˙ íĺ îňěĺňčňü, ÷ňî âűńîęčé óđîâĺíü ďîęŕçŕňĺëĺé ďî đĺçóëüňŕňŕě âűĺçäíűő ďđîâĺđîę â ňĺ÷ĺíčĺ ďîńëĺäíčő 5 ëĺň îáĺńďĺ÷čâŕĺňń˙ íŕëîăîâűěč îđăŕíŕěč čńęëţ÷čňĺëüíî çŕ ń÷ĺň âű˙âëĺíč˙ â öĺďî÷ęĺ ęîíňđŕăĺíňîâ íŕëîăîďëŕňĺëüůčęŕ ôčđě-îäíîäíĺâîę č äîíŕ÷čńëĺíč˙ ńóěěű ÍÄŃ â ńâ˙çč ń îňęŕçîě â íŕëîăîâűő âű÷ĺňŕő ďî ńäĺëęŕě ń ňŕęčěč ęîíňđŕăĺíňŕěč. Áîëüřîé îáúĺě đŕáîň ďđîâĺäĺííűé íŕëîăîâîé ńëóćáîé ďî ëčęâčäŕöčč ôčđě-îäíîäíĺâîę č ńîçäŕíčţ ŔŃĘ ÍÄŃ 2 â íŕńňî˙ůĺĺ âđĺě˙ ďđčâĺë ę ňîěó, ÷ňî ňŕęîé âŕđčŕíň, ęŕę çŕ˙âëĺíčĺ âű÷ĺňîâ ďî ńîěíčňĺëüíűě ęîíňđŕăĺíňŕě, íĺ čńďîëüçóĺňń˙ íŕëîăîďëŕňĺëüůčęŕěč â ęŕ÷ĺńňâĺ ńďîńîáŕ íŕëîăîâîé «îďňčěčçŕöčč». Ďđč ýňîě ĺńëč â öĺďî÷ęĺ ęîíňđŕăĺíňîâ áóäĺň óńňŕíîâëĺí ńîěíčňĺëüíűé, «íŕëîăîâűé đŕçđűâ» áóäĺň âű˙âëĺí č óńňđŕíĺí óćĺ â őîäĺ ęŕěĺđŕëüíîé ďđîâĺđęč. Ňŕęŕ˙ ńčňóŕöč˙ â ęîíĺ÷íîě čňîăĺ áĺçóńëîâíî ďîâűřŕĺň ęŕ÷ĺńňâî íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ â öĺëîě, îäíŕęî îíŕ íĺ ěîćĺň íĺ îňđŕçčňüń˙ íŕ ďîęŕçŕňĺë˙ő ýôôĺęňčâíîńňč íŕëîăîâűő ďđîâĺđîę. Ďîëŕăŕĺě, ÷ňî óćĺ â ňĺ÷ĺíčĺ ďđĺäńňî˙ůĺăî ăîäŕ ďîęŕçŕňĺëč âűĺçäíűő ďđîâĺđîę ńóůĺńňâĺííî ńíčç˙ňń˙.

Ňŕáëčöŕ ą 1. Ýôôĺęňčâíîńňü íŕëîăîâűő ďđîâĺđîę:

Ŕâňîđńęŕ˙ đŕçđŕáîňęŕ íŕ îńíîâŕíčč äŕííűő ńňŕňčńňč÷ĺńęîé íŕëîăîâîé îň÷ĺňíîńňč ÔÍŃ Đîńńčč ďî ôîđěĺ 2ÍĘ https://www.nalog.ru/rn77 /related_activities/ statistics_and_analytics/forms/ äŕňŕ îáđŕůĺíč˙ 30.01.2019.

|

Ďîęŕçŕňĺëü

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Ęîëč÷ĺńňâî ďđîâĺäĺííűő íŕëîăîâűő ďđîâĺđîę âńĺăî (ĺä.)

|

31 962 975

|

40 003 998

|

55 879 061

|

67 903 439

|

62 811 436

|

|

%

|

100

|

100

|

100

|

100

|

100

|

|

ňîě ÷čńëĺ:

|

|

|

ęŕěĺđŕëüíűő ďđîâĺđîę (ĺä.)

|

31 932 313

|

39 977 955

|

55 859 670

|

67 889 283

|

62 802 102

|

|

%

|

99,91

|

99,93

|

99,8

|

99,98

|

96,2

|

|

čç íčő, âű˙âčâřčő íŕđóřĺíč˙, ĺä.

|

1 948 611

|

2 254 430

|

3 014 277

|

3 531 116

|

2 447 065

|

|

âűĺçäíűő ďđîâĺđîę(ĺä.)

|

30 662

|

26 043

|

19 391

|

14 156

|

9 334

|

|

%

|

0,09

|

0,07

|

0,03

|

0,02

|

0,014

|

|

čç íčő, âű˙âčâřčő íŕđóřĺíč˙(ĺä.)

|

30 346

|

25 796

|

19 134

|

13 842

|

8977

|

|

Äîë˙ đĺçóëüňŕňčâíűő ďđîâĺđîę â îáůĺě îáúĺěĺ ďđîâĺäĺííűő ęŕěĺđŕëüíűő ďđîâĺđîę, %:

|

|

|

ęŕěĺđŕëüíűő ďđîâĺđîę

|

6,1

|

5,6

|

5,3

|

5,2

|

3,9

|

|

âűĺçäíűő ďđîâĺđîę

|

99,9

|

99,1

|

98,6

|

97,8

|

96,1

|

|

Äîíŕ÷čńëĺíî ďî đĺçóëüňŕňŕě ďđîâĺđîę, âńĺăî: (ňűń. đóá.)

|

342 946 320

|

451 805 265

|

371 422 658

|

363 400 205

|

338 703 474

|

|

ďî ęŕěĺđŕëüíűě (ňűń. đóá.)

|

75 083 462

|

99 748 333

|

61 559 605

|

55 631 081

|

37 743 893

|

|

%

|

21,9

|

22,1

|

16,57

|

15,38

|

11,16

|

|

ďî âűĺçäíűě (ňűń. đóá.)

|

267 862 858

|

352 056 932

|

309 863 053

|

307 769 124

|

300 959 581

|

|

%

|

78,1

|

77,9

|

83,4

|

84,6

|

88,84

|

|

Äîíŕ÷čńëĺíî íŕëîăîâűő ďëŕňĺćĺé â đŕń÷ĺňĺ íŕ îäíó ďđîâĺđęó, ňűń. đóá.

|

|

|

ďî ęŕěĺđŕëüíűě (ňűń. đóá.)

|

2,3

|

2,4

|

1,1

|

0,8

|

0,6

|

|

ďî âűĺçäíűě (ňűń. đóá.)

|

8 735

|

13 518

|

15 979

|

21 741

|

32 243

|

Ęđîěĺ ňîăî, ňđŕäčöčîííűĺ ęŕěĺđŕëüíűĺ č âűĺçäíűĺ íŕëîăîâűĺ ďđîâĺđęč ďđîâîä˙ňń˙ ňîëüęî ďî čńňĺ÷ĺíčč íŕëîăîâîăî ďĺđčîäŕ íŕ îńíîâĺ óćĺ ńôîđěčđîâŕííîăî íŕëîăîâîăî îá˙çŕňĺëüńňâŕ č ďđĺäńňŕâëĺííîé íŕëîăîâîé äĺęëŕđŕöčč. Ďĺđčîäč÷íîńňü č âđĺěĺííŕ˙ ăëóáčíŕ íŕëîăîâűő ďđîâĺđîę ÷ĺňęî îďđĺäĺëĺíŕ. Ó÷čňűâŕ˙ ńóůĺńňâóţůčĺ îăđŕíč÷ĺíč˙, ďîâűřĺíčĺ ýôôĺęňčâíîńňč íŕëîăîâîăî ęîíňđîë˙ ěîćĺň äîńňčăŕňüń˙ ÷ĺđĺç îďĺđŕňčâíîńňü ęîíňđîë˙, ěŕęńčěŕëüíî ďđčáëčćŕ˙ ĺăî ę âŕđčŕíňó îíëŕéí ęîíňđîë˙.

Čňŕę, íĺîáőîäčěîńňü ďĺđĺńěîňđŕ ôîđěŕňŕ âçŕčěîäĺéńňâč˙ ń íŕëîăîďëŕňĺëüůčęîě ń îäíîé ńňîđîíű îáóńëîâëĺíŕ îňńóňńňâčĺě äčíŕěčęč ďîâűřĺíč˙ ýôôĺęňčâíîńňč ňđŕäčöčîííűő ôîđě ęîíňđîë˙. Îäíŕęî áîëĺĺ çíŕ÷čěîé ďđč÷číîé, ˙âë˙ĺňń˙ íŕ íŕř âçăë˙ä, ˙âë˙ĺňń˙ öčôđîâčçŕöč˙ ćčçíč őîç˙éńňâóţůčő ńóáúĺęňîâ č ýęîíîěčęč â öĺëîě, č ďîńëĺäîâŕâřŕ˙ çŕ íčěč öčôđîâčçŕöč˙ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙. Öčôđîâűĺ ňĺőíîëîăčč ňđŕíńôîđěčđîâŕëč č ěîäĺëč áčçíĺńŕ, č ěîäĺëč óďđŕâëĺíč˙ ńîîňâĺňńňâóţůčěč ďđîöĺńńŕěč ńî ńňîđîíű íŕëîăîâűő ŕäěčíčńňđŕöčé. Ôĺäĺđŕëüíŕ˙ íŕëîăîâŕ˙ ńëóćáŕ Đîńńčč çŕ ďîńëĺäíčĺ ď˙ňü ëĺň ńňŕëŕ îáëŕäŕňĺëĺě áĺńďđĺöĺäĺíňíîăî ěŕńńčâŕ číôîđěŕöčč: áŕçű äŕííűő, đŕíĺĺ ńîäĺđćŕâřčĺ ńâĺäĺíč˙ čç íŕëîăîâîé č áóőăŕëňĺđńęîé îň÷ĺňíîńňč (÷ňî ńŕěî ďî ńĺáĺ íĺěŕëî), ďîďîëíčëčńü äŕííűěč ńčńňĺěű ÇŔĂŃ î đĺăčńňđŕöčč ŕęňîâ ăđŕćäŕíńęîăî ńîńňî˙íč˙, ńâĺäĺíč˙ěč î ăîńóäŕđńňâĺííîé đĺăčńňđŕöčč ţđčäč÷ĺńęčő ëčö č číäčâčäóŕëüíűő ďđĺäďđčíčěŕňĺëĺé, ńâĺäĺíč˙ěč î çŕđĺăčńňđčđîâŕííűő ďđŕâŕő íŕ íĺäâčćčěîĺ čěóůĺńňâî, ńâĺäĺíč˙ěč î ń÷ĺňŕő â áŕíęŕő č î äâčćĺíčč ďî ń÷ĺňŕě, ńâĺäĺíč˙ěč, ăĺíĺđóĺěűěč îí-ëŕéí ęŕńńŕěč, äŕííűěč î ěŕđęčđîâęĺ đŕçëč÷íűő ňîâŕđîâ, äŕííűěč ńîáńňâĺííîé ęîíňđîëüíîé đŕáîňű, äŕííűěč ŔŃĘ «ÍÄŃ-2». Îáëŕäŕíčĺ ňŕęčě ěŕńńčâîě číôîđěŕöčč ďîçâîë˙ĺň čçěĺíčňü ôîđěŕň íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙: ńäĺëŕňü ĺăî îďĺđŕňčâíűě č ŕäđĺńíűě – ňî ĺńňü đŕáîňŕţůčě íĺďîńđĺäńňâĺííî â çîíŕő đčńęŕ.

Ďđĺäîńňŕâëĺíčĺ äîńňóďŕ ę ó÷ĺňíűě ńčńňĺěŕě íŕëîăîďëŕňĺëüůčęŕ â đĺćčěĺ đĺŕëüíîăî âđĺěĺíč ńňŕíĺň îńíîâŕíčĺě äë˙ ďîńňî˙ííîăî č ńčńňĺěíîăî ŕíŕëčçŕ îďĺđŕöčé, îńóůĺńňâë˙ĺěűő îđăŕíčçŕöčĺé ďóňĺě ńâĺđęč äŕííűő áóőăŕëňĺđńęîăî č íŕëîăîâîăî ó÷ĺňŕ, ďđîâĺđęč äîăîâîđíűő ęîíńňđóęöčé č ďĺđâč÷íűő äîęóěĺíňîâ, čő îôîđěë˙ţůčő, ďđîâĺđęč íĺďđĺđűâíîńňč č őđîíîëîăč÷ĺńęîé ďîńëĺäîâŕňĺëüíîńňč âńĺő îďĺđŕöčé. Ňŕęčě îáđŕçîě, íŕëîăîâűé ěîíčňîđčíă îáĺńďĺ÷čň îďĺđŕňčâíűé ŕíŕëčç ęîđđĺęňíîńňč ôîđěčđîâŕíč˙ íŕëîăîâűő îá˙çŕňĺëüńňâ íŕëîăîďëŕňĺëüůčęŕ äî ôîđěčđîâŕíč˙ č ďđĺäńňŕâëĺíč˙ íŕëîăîâîé îň÷ĺňíîńňč. Ňŕęîé âŕđčŕíň âçŕčěîäĺéńňâč˙ â ęîíĺ÷íîě čňîăĺ äŕńň âîçěîćíîńňü íŕëîăîâîěó îđăŕíó îňęŕçŕňüń˙ îň čńňđĺáîâŕíč˙ äîęóěĺíňîâ č, ďđčěĺí˙˙ đčńę-îđčĺíňčđîâŕííűé ďîäőîä äî óđîâí˙ ďĺđâč÷íîăî äîęóěĺíňŕ, ďđîâĺđ˙ňü ňîëüęî ňĺ îďĺđŕöčč, ęîňîđűĺ îöĺíĺíű íŕëîăîâűě îđăŕíîě ęŕę ňđčăăĺđű đčńęŕ.

Ďĺđâűĺ đĺçóëüňŕňű íŕëîăîâîăî ěîíčňîđčíăŕ

Ďčëîňíűĺ ďđîĺęňű ďî ěîíčňîđčíăó â Đîńńčč áűëč çŕďóůĺíű â 2012 ăîäó čő ó÷ŕńňíčęŕěč ńňŕëč ÎŔÎ «ĐóńĂčäđî», ÎŔÎ «ČÍŇĹĐ ĐŔÎ ĹÝŃ», ÎŔÎ «Ěîáčëüíűĺ ŇĺëĺŃčńňĺěű», «Ýđíńň ýíä ßíă (ŃÍĂ) Á.Â.», â 2013 ă. - ÎŔÎ «Ńĺâĺđńňŕëü». Âďĺđâűĺ â đîńńčéńęîé íŕëîăîâîé čńňîđčč áűëč ďîäďčńŕíű ńîăëŕřĺíč˙ î đŕńřčđĺííîě číôîđěŕöčîííîě âçŕčěîäĺéńňâčč.

íŕ÷ŕëĺ 2014 ă. Ďđŕâčňĺëüńňâî ĐÔ âęëţ÷čëî đĺęîěĺíäŕöčč ďî čçó÷ĺíčţ âîçěîćíîńňč âíĺäđĺíč˙ đĺćčěŕ đŕńřčđĺííîăî číôîđěŕöčîííîăî âçŕčěîäĺéńňâč˙ íŕëîăîâűő îđăŕíîâ ń ęđóďíűěč íŕëîăîďëŕňĺëüůčęŕěč â Äîđîćíóţ ęŕđňó ďî ńîâĺđřĺíńňâîâŕíčţ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ [34].  đŕěęŕő đĺŕëčçŕöčč ěĺđîďđč˙ňčé, ďđĺäóńěîňđĺííűő Äîđîćíîé ęŕđňîé 23 ěŕ˙ 2014 ă. â Ăîńóäŕđńňâĺííóţ äóěó ĐÔ áűë âíĺńĺí çŕęîíîďđîĺęň ą 529630-6, ęîňîđűé ďđĺäďîëŕăŕë çŕęîíîäŕňĺëüíîĺ çŕęđĺďëĺíčĺ číńňčňóňŕ íŕëîăîâîăî ěîíčňîđčíăŕ, ďđč ýňîě ďîçčöčîíčđîâŕë ĺăî ęŕę ńîăëŕřĺíčĺ î đŕńřčđĺííîě číôîđěŕöčîííîě âçŕčěîäĺéńňâčč. Ęŕę îňěĺ÷ŕĺňń˙ â ďî˙ńíčňĺëüíîé çŕďčńęĺ ę çŕęîíîďđîĺęňó, äŕííűé âčä íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ íĺ ňîëüęî ńîîňâĺňńňâóĺň ěčđîâűě ďđŕęňčęŕěč, íî č ˙âë˙ĺňń˙ îäíîé čç âŕćíűő ńîńňŕâë˙ţůčő â ďîâűřĺíčč číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč ńňđŕíű íŕ ăëîáŕëüíîě đűíęĺ ěčđîâűő číâĺńňčöčé.

Íŕëîăîâűé ęîäĺęń ĐÔ íîđěű î íŕëîăîâîě ěîíčňîđčíăĺ áűëč ââĺäĺíű â 2014 ăîäó Ôĺäĺđŕëüíűě çŕęîíîě îň 04.11.2014 ą 348-ÔÇ «Î âíĺńĺíčč čçěĺíĺíčé â ÷ŕńňü ďĺđâóţ Íŕëîăîâîăî ęîäĺęńŕ Đîńńčéńęîé Ôĺäĺđŕöčč» č âńňóďčëč â ńčëó ń 1 ˙íâŕđ˙ 2015 ăîäŕ. Ńëĺäóĺň îňěĺňčňü, ÷ňî â äĺéńňâóţůĺé đĺäŕęöčč íĺ óďîěčíŕĺňń˙ ńîăëŕřĺíčĺ ęŕę îńíîâŕ ďĺđĺőîäŕ íŕ ěîíčňîđčíă. Ďîýňîěó äîńňŕňî÷íî ďđîáëĺěŕňč÷íî ńîăëŕřŕňüń˙ ń ďđĺäńňŕâčňĺë˙ěč íŕëîăîâîé ńëóćáű îöĺíčâŕţůčěč çŕęđĺďëĺííűé â Íŕëîăîâîě ęîäĺęńĺ ĐÔ âŕđčŕíň: ďđčí˙ňčĺ đĺřĺíč˙ íŕëîăîâűě îđăŕíîě ďî çŕ˙âëĺíčţ íŕëîăîďëŕňĺëüůčęŕ, ęŕę âŕđčŕíň âçŕčěíîăî ńîăëŕřĺíč˙, ˙âë˙ţůĺăîń˙ îńíîâîé ďĺđĺőîäŕ íŕ ěîíčňîđčíă â çŕđóáĺćíűő ěîäĺë˙ő.

Íŕëîăîâűé ěîíčňîđčíă -öčôđîâîé ôîđěŕň

íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙

Ďđîŕíŕëčçčđóĺě îńîáĺííîńňč ěîíčňîđčíăŕ, ńîâîęóďíîńňü ęîňîđűő, ďî íŕřĺěó ěíĺíčţ, íĺ ďîçâîë˙ţň đŕńńěŕňđčâŕňü ĺăî ęŕę ôîđěó íŕëîăîâîăî ęîíňđîë˙.

Ňŕáëčöŕ ą 2. Ńđŕâíčňĺëüíűé ŕíŕëčç íŕëîăîâîâăî ěîíčňđčíăŕ č íŕëîăîâűő ďđîâĺđîę.

Ŕâňîđńęŕ˙ đŕçđŕáîňęŕ íŕ îńíîâŕíčč ďîëîćĺíčé ÍĘ ĐÔ

|

Ňđŕäčöčîííűé ęîíňđîëü

(âĺđňčęŕëüíűé)

|

Íŕëîăîâűé ěîíčňîđčíă

|

|

Ńőĺěŕ ďîńňđîĺíč˙ îňíîřĺíčé

|

|

Ďĺđčîäč÷ĺńęŕ˙ ńäŕ÷ŕ íŕëîăîâîé îň÷ĺňíîńňč, ďîńëĺäóţůčĺ ęŕěĺđŕëüíűĺ č âűĺçäíűĺ íŕëîăîâűĺ ďđîâĺđęč; ňđĺáîâŕíč˙ î ďđĺäńňŕâëĺíčč äîęóěĺíňîâ č ďî˙ńíĺíčé; ňđĺáîâŕíč˙ îá óďëŕňĺ/đĺřĺíč˙ î âçűńęŕíčč/đĺřĺíč˙ î ďđčâëĺ÷ĺíčč ę îňâĺňńňâĺííîńňč

|

Âĺäĺíčĺ íŕëîăîďëŕňĺëüůčęîě áóőăŕëňĺđńęîăî č íŕëîăîâîăî ó÷ĺňŕ â číôîđěŕöčîííűő ńčńňĺěŕő, äîńňóď ę ęîňîđűě â đĺćčěĺ îíëŕéí ëčáî ďîńđĺäńňâîě «Âčňđčíű äŕííűő» ďđĺäîńňŕâëĺí íŕëîăîâîěó îđăŕíó äë˙ îńóůĺńňâëĺíč˙ ěîíčňîđčíăŕ. Ŕâňîěŕňč÷ĺńęŕ˙ ńâĺđęŕ äŕííűő áóőăŕëňĺđńęîăî č íŕëîăîâîăî ó÷ĺňŕ. Ŕâňîěŕňčçčđîâŕííîĺ âű˙âëĺíčĺ đčńęîâ.

Çŕďđĺň íŕ ďđîâĺäĺíčĺ íŕëîăîâűő ďđîâĺđîę (÷ĺňűđĺ čńęëţ÷ĺíč˙ óńňŕíîâëĺíű ÷. 5.1 ńň. 89 ÍĘ ĐÔ)

|

|

Ďđĺäěĺň

|

|

Ďđŕâčëüíîńňü čń÷čńëĺíč˙ č ńâîĺâđĺěĺííîńňü óďëŕňű íŕëîăîâ (÷.4 ńň. 89 ÍĘ ĐÔ).

|

Ďđŕâčëüíîńňü čń÷čńëĺíč˙ (óäĺđćŕíč˙), ďîëíîňŕ č ńâîĺâđĺěĺííîńňü óďëŕňű (ďĺđĺ÷čńëĺíč˙) íŕëîăîâ, ńáîđîâ, ńňđŕőîâűő âçíîńîâ, îá˙çŕííîńňü ďî óďëŕňĺ (ďĺđĺ÷čńëĺíčţ) ęîňîđűő â ńîîňâĺňńňâčč ń ÍĘ ĐÔ âîçëîćĺíŕ íŕ íŕëîăîďëŕňĺëüůčęŕ

|

|

Öĺëü

|

|

Âű˙âëĺíčĺ íŕëîăîâűő ďđŕâîíŕđóřĺíčé č ďđčâëĺ÷ĺíčĺ ę îňâĺňńňâĺííîńňč çŕ čő ńîâĺđřĺíčĺ

Ďđĺäóďđĺćäĺíčĺ ńîâĺđřĺíč˙ ďđŕâîíŕđóřĺíčé

|

Đŕńřčđĺíčĺ číôîđěŕöčîííîăî âçŕčěîäĺéńňâč˙ íŕëîăîâűő îđăŕíîâ ń ęđóďíűěč íŕëîăîďëŕňĺëüůčęŕěč;

Ďđĺäóďđĺćäĺíčĺ âîçíčęíîâĺíč˙ íŕëîăîâűő ńďîđîâ;

Ďîâűřĺíčĺ ńĺđâčńíîé ńîńňŕâë˙ţůĺé íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙

|

|

Âđĺě˙ ďđîâĺäĺíč˙

|

|

Ďîńëĺäóţůčé: Ďđîâĺđęŕ íŕçíŕ÷ŕĺňń˙ ďîńëĺ îęîí÷ŕíč˙ íŕëîăîâîăî ďĺđčîäŕ, ôîđěčđîâŕíč˙ íŕëîăîâîăî îá˙çŕňĺëüńňâŕ č ďđĺäńňŕâëĺíč˙ íŕëîăîâîé îň÷ĺňíîńňč.

|

Ňĺęóůčé: ďđîâĺđęŕ îńóůĺńňâë˙ĺňń˙ â ďđîöĺńńĺ ôîđěčđîâŕíč˙ íŕëîăîâűő îá˙çŕňĺëüńňâ íŕëîăîďëŕňĺëüůčęŕ – äî ďđĺäńňŕâëĺíč˙ íŕëîăîâîé îň÷ĺňíîńňč.

|

|

Ďđîöĺńńóŕëüíîĺ îńíîâŕíčĺ

|

|

Ęŕěĺđŕëüíŕ˙ ďđîâĺđęŕ ďđîâîäčňń˙ óďîëíîěî÷ĺííűěč äîëćíîńňíűěč ëčöŕěč íŕëîăîâîăî îđăŕíŕ â ńîîňâĺňńňâčč ń čő ńëóćĺáíűěč îá˙çŕííîńň˙ěč áĺç ęŕęîăî-ëčáî ńďĺöčŕëüíîăî đĺřĺíč˙ đóęîâîäčňĺë˙ íŕëîăîâîăî îđăŕíŕ (÷.2 ńň. 88 ÍĘ ĐÔ)

Âűĺçäíŕ˙ ďđîâĺđęŕ ďđîâîäčňń˙ íŕ îńíîâŕíčč đĺřĺíč˙ đóęîâîäčňĺë˙ (çŕěĺńňčňĺë˙ đóęîâîäčňĺë˙) íŕëîăîâîăî îđăŕíŕ (÷.1 ńň. 89 ÍĘ ĐÔ).

|

Âîëĺčçú˙âëĺíčĺ î ďĺđĺőîäĺ íŕ íŕëîăîâűé ěîíčňîđčíă äîëćĺí ďđîčçâĺńňč íŕëîăîďëŕňĺëüůčę, îäíŕęî ďđîöĺńńóŕëüíűě îńíîâŕíčĺě ˙âë˙ĺňń˙ đĺřĺíčĺ î ďđîâĺäĺíčč íŕëîăîâîăî ěîíčňîđčíăŕ – ň. ĺ. îäíîńňîđîííčé äîęóěĺíň íŕëîăîâîăî îđăŕíŕ (÷. 2 ńň. 105.26 ÍĘ ĐÔ).

|

|

Óńëîâč˙, őŕđŕęňĺđčçóţůčĺ ďëŕňĺëüůčęŕ

|

|

Íĺ óńňŕíîâëĺíű

|

Ňîëüęî ęđóďíĺéřčĺ íŕëîăîďëŕňĺëüůčęč, îňâĺ÷ŕţůčĺ ńëĺäóţůčě ňđĺáîâŕíč˙ě:

Íŕëîăč: íĺ ěĺíĺĺ 300 ěëí. đóá.

Äîőîäű: íĺ ěĺíĺĺ 3 ěëđä. đóá.

Ŕęňčâű: íĺ ěĺíĺĺ 3 ěëđä. đóá.

Íŕ÷číŕ˙ ń 2019 ăîäŕ ďđîâĺäĺíčĺ íŕëîăîâîăî ěîíčňîđčíăŕ ńŕěî ďî ńĺáĺ đŕńńěŕňđčâŕĺňń˙ â ęŕ÷ĺńňâĺ ęđčňĺđč˙ äë˙ îňíĺńĺíč˙ ę ęŕňĺăîđčč ęđóďíĺéřčő íŕëîăîďëŕňĺëüůčęîâ

|

|

Ďĺđčîä, ďîäëĺćŕůčé ďđîâĺđęĺ

|

|

đŕěęŕő âűĺçäíîé íŕëîăîâîé ďđîâĺđęč ěîćĺň áűňü ďđîâĺđĺí ďĺđčîä, íĺ ďđĺâűřŕţůčé ňđĺő ęŕëĺíäŕđíűő ëĺň, ďđĺäřĺńňâóţůčő ăîäó, â ęîňîđîě âűíĺńĺíî đĺřĺíčĺ î ďđîâĺäĺíčč ďđîâĺđęč (÷.5 ńň. 89 ÍĘ ĐÔ)

|

Ńđîę ďđîâĺäĺíč˙ íŕëîăîâîăî ěîíčňîđčíăŕ çŕ ęŕëĺíäŕđíűé ăîä, íŕ÷číŕĺňń˙ ń 1 ˙íâŕđ˙ ăîäŕ óęŕçŕííîăî ďĺđčîäŕ č îęŕí÷čâŕĺňń˙ 1 îęň˙áđ˙ ăîäŕ, ńëĺäóţůĺăî çŕ óęŕçŕííűě ďĺđčîäîě (÷. 5 ńň. 105.26 ÍĘ ĐÔ).

|

|

Ěĺđîďđč˙ňč˙ íŕëîăîâîăî ęîíňđîë˙

|

|

Čńňđĺáîâŕíčĺ äîęóěĺíňîâ ďđč ďđîâĺäĺíčč íŕëîăîâîé ďđîâĺđęč (ńň. 93); Čńňđĺáîâŕíčĺ äîęóěĺíňîâ ó ęîíňđŕăĺíňîâ íŕëîăîďëŕňĺëüůčęŕ ďđč ďđîâĺäĺíčč íŕëîăîâîé ďđîâĺđęč (ńň.93.1 ÍĘ ĐÔ); îńěîňđ ďîěĺůĺíčé č ňĺđđčňîđčé (ńň. 92 ÍĘ ĐÔ); âűĺěęŕ äîęóěĺíňîâ č ďđĺäěĺňîâ (94 ÍĘ ĐÔ); Ýęńďĺđňčçŕ (ńň.95 ÍĘ ĐÔ); ďđčâëĺ÷ĺíčĺ ńďĺöčŕëčńňŕ (ńň. 96 ÍĘ ĐÔ); ďđîâĺđęŕ äŕííűő ó÷ĺňŕ č îň÷ĺňíîńňč.

|

Čńňđĺáîâŕíčĺ äîęóěĺíňîâ (číôîđěŕöčč),

ďî˙ńíĺíč˙ (ńň. 105.29 ÍĘ ĐÔ); ěîňčâčđîâŕííîĺ ěíĺíčĺ (ńň. 105.30)

|

|

Âîçěîćíîńňü ďđčâëĺ÷ĺíč˙ ę îňâĺňńňâĺííîńňč

|

|

Âű˙âëĺíčĺ íŕëîăîâîăî ďđŕâîíŕđóřĺíč˙ ˙âë˙ĺňń˙ îńíîâŕíčĺě äë˙ ĺăî ôčęńŕöčč â ŕęňŕő ďđîâĺđęč č ďîńëĺäóţůĺăî âűíĺńĺíč˙ đĺřĺíč˙ î ďđčâëĺ÷ĺíč˙ ę îňâĺňńňâĺííîńňč

|

Îňńóňńňâóĺň: ĺńëč ďđč ďđîâĺäĺíčč íŕëîăîâîăî ěîíčňîđčíăŕ íŕëîăîâűě îđăŕíîě óńňŕíîâëĺí ôŕęň, ńâčäĺňĺëüńňâóţůčé î íŕđóřĺíčč, ńîńňŕâë˙ĺňń˙ ěîňčâčđîâŕííîĺ ěíĺíčĺ

|

Âěĺńňĺ ń ňĺě ďîďűňęč îöĺíčňü ńîäĺđćŕňĺëüíóţ ńňîđîíó íŕëîăîâîăî ěîíčňîđčíăŕ íĺ ěîăóň îáîéňč ńňîđîíîé óňâĺđćäĺíčĺ íŕëîăîâčęîâ î ďĺđĺőîäĺ íŕ íŕëîăîâűé ěîíčňîđčíă, ęŕę îňęŕçĺ îň ňđŕäčöčîííűő íŕëîăîâűő ďđîâĺđîę. Ýňî óňâĺđćäĺíčĺ íĺ âűäĺđćčâŕĺň ęđčňčęč. Âíčěŕňĺëüíîĺ ďđî÷ňĺíčĺ ď. 1.1 ńň. 88, ď.5.1 ńň 89 ÍĘ ĐÔ ďîçâîë˙ĺň ńäĺëŕňü âűâîä: çŕďđĺň íŕ ďđîâĺäĺíčĺ íŕëîăîâűő ďđîâĺđîę äë˙ «ěîíčňîđčíăîâűő» ďëŕňĺëüůčęîâ čěĺĺň ěíîćĺńňâî čńęëţ÷ĺíčé. Ňŕę, ďîäŕ÷ŕ äĺęëŕđŕöčč ďî ÍÄŃ ń ňđĺáîâŕíčĺě î âîçěĺůĺíčč íŕëîăŕ čëč óňî÷íĺííîé äĺęëŕđŕöčč. Âűřĺńňî˙ůčé íŕëîăîâűé îđăŕí âďđŕâĺ ďđîâĺńňč âűĺçäíóţ ďđîâĺđęó â ďîđ˙äęĺ ęîíňđîë˙ çŕ äĺéńňâč˙ěč číńďĺęöčč, ďđîâîä˙ůĺé ěîíčňîđčíă. Íĺâűďîëíĺíčĺ íŕëîăîďëŕňĺëüůčęîě ěîňčâčđîâŕííîăî ěíĺíč˙ íŕëîăîâîăî îđăŕíŕ, ďđĺäńňŕâëĺíčĺ íŕëîăîďëŕňĺëüůčęîě óňî÷íĺííîé íŕëîăîâîé äĺęëŕđŕöčč (đŕń÷ĺňŕ) ňŕęćĺ ˙âë˙ţňń˙ îńíîâŕíčĺě äë˙ íŕçíŕ÷ĺíč˙ íŕëîăîâîé ďîâĺđęč.  đĺçóëüňŕňĺ íŕëîăîďëŕňĺëüůčę, íŕőîä˙ůčéń˙ â đĺćčěĺ ěîíčňîđčíăŕ, ŕâňîěŕňč÷ĺńęč ńňŕíîâčňń˙ ńóáúĺęňîě ňđŕäčöčîííűő ěĺđîďđč˙ňčé ęîíňđîë˙.

Ęđîěĺ ňîăî, ňđĺáîâŕíč˙ ę đĺăëŕěĺíňó číôîđěŕöčîííîăî âçŕčěîäĺéńňâč˙ (äŕëĺĺ - ĐČÂ), ęîňîđűĺ óńňŕíŕâëčâŕĺň ÔÍŃ Đîńńčč, â ęŕ÷ĺńňâĺ îá˙çŕňĺëüíîăî đŕçäĺëŕ âęëţ÷ŕĺň «îďčńŕíčĺ ďîđ˙äęŕ îçíŕęîěëĺíč˙ íŕëîăîâîăî îđăŕíŕ ń ďîäëčííčęŕěč äîęóěĺíňîâ». Äî íŕńňî˙ůĺăî ěîěĺíňŕ äîńňóď íŕ ňĺđđčňîđčţ íŕëîăîďëŕňĺëüůčęŕ č đŕáîňŕ ń ďîäëčííčęŕěč äîęóěĺíňîâ – áűëč ďđîöĺäóđŕěč, ęîňîđűĺ ěîăëč ďđîčçâîäčňüń˙ ňîëüęî â đŕěęŕő âűĺçäíîé ďđîâĺđęč ńî âńĺěč ďđĺäóńěîňđĺííűěč ďđîöĺńńóŕëüíűěč ăŕđŕíňč˙ěč äë˙ íŕëîăîďëŕňĺëüůčęŕ č ćĺńňęčěč đŕěęŕěč äë˙ íŕëîăîâîăî îđăŕíŕ. Íŕëîăîďëŕňĺëüůčę, ďĺđĺřĺäřčé íŕ ěîíčňîđčíă íĺ ňîëüęî äŕĺň íĺîăđŕíč÷ĺííűé äîńňóď ę ńâîčě číôîđěŕöčîííűě ńčńňĺěŕě, íî č ńňŕíîâčňń˙ íĺîăđŕíč÷ĺííî îá˙çŕííűě ďî ďđĺäńňŕâëĺíčţ ďîäëčííčęîâ äîęóěĺíňîâ.

Čçó÷čâ ňđĺáîâŕíč˙ ÔÍŃ Đîńńčč ę ôîđěŕňó číôîđěŕöčîííîăî âçŕčěîäĺéńňâč˙ [35], ę îáúĺěó äîęóěĺíňîâ č číôîđěŕöčč, ęîňîđűĺ îá˙çŕí ďđĺäîńňŕâčňü íŕëîăîďëŕňĺëüůčę, ěîćíî ńäĺëŕňü âűâîä, ÷ňî ďĺđĺőîä čç «ě˙ăęîé ôîđěű đŕńřčđĺííîăî âçŕčěîäĺéńňâč˙» ę íĺďđĺđűâíîé âűĺçäíîé íŕëîăîâîé ďđîâĺđęĺ – ěîćĺň ďđîčçîéňč áĺç ęŕęčő-ëčáî ďđîöĺńńóŕëüíűő îńíîâŕíčé. Ýňîň ďĺđĺőîä ďđîčçîéäĺň «ďî ćĺëŕíčţ» íŕëîăîďëŕňĺëüůčęŕ. Âĺäü čěĺííî îí ˙âë˙ĺňń˙ ŕâňîđîě đĺăëŕěĺíňŕ.

Ďîäâîä˙ íĺęîňîđűĺ ďđĺäâŕđčňĺëüíűĺ čňîăč ěîćíî ńęŕçŕňü, ÷ňî Íŕëîăîâűé ęîäĺęń ĐÔ â äĺéńňâóţůĺé đĺäŕęöčč íĺ äŕĺň ďîëíîöĺííîăî ďđĺäńňŕâëĺíč˙ î ńîäĺđćŕňĺëüíîé ńîńňŕâë˙ţůĺé íŕëîăîâîăî ěîíčňîđčíăŕ, íî íĺ ďîçâîë˙ĺň đŕńńěŕňđčâŕňü ĺăî ęŕę ôîđěó íŕëîăîâîăî ęîíňđîë˙. Ňđĺáóĺňń˙ íŕó÷íîĺ îńěűńëĺíčĺ ěîíčňîđčíăŕ ń ňî÷ęč çđĺíč˙ ęîíęđĺňčçŕöčč ńîäĺđćŕíč˙ č ńóůíîńňíűő ďđčçíŕęîâ, ŕ ňŕęćĺ đŕçđŕáîňęŕ íŕó÷íî îáîńíîâŕííűő ďđĺäëîćĺíčé ďî ěĺňîäîëîăčč ĺăî ďđîâĺäĺíč˙.  ýňîé đŕáîňĺ âîçěîćíî čńďîëüçîâŕíčĺ îďűňŕ č íŕó÷íűő íŕđŕáîňîę çŕđóáĺćíűő ýęîíîěčńňîâ â ÷ŕńňč ýěďčđč÷ĺńęčő ěîäĺëĺé, řŕáëîíîâ ňđčăăĺđîâ íŕëîăîâűő đčńęîâ, ďîäőîäîâ ę ńňŕíäŕđňíîěó ôŕéëó íŕëîăîâîăî ŕóäčňŕ [37, 38]. Đĺçóëüňŕňîě ňŕęîé đŕáîňű äîëćíî ńňŕňü íîđěŕňčâíîĺ çŕęđĺďëĺíčĺ ęîíęđĺňíűő ěĺđîďđč˙ňčé, îńóůĺńňâë˙ĺěűő â őîäĺ ěîíčňîđčíăŕ č ďđîöĺäóđ âçŕčěîäĺéńňâč˙ íŕëîăîďëŕňĺëüůčęŕ č íŕëîăîâîăî îđăŕíŕ.

Ďîëŕăŕĺě, ÷ňî ňîëüęî íŕäëĺćŕůĺĺ ďîíčěŕíčĺ ńóůíîńňč íŕëîăîâîăî ěîíčňîđčíăŕ ďîçâîëčň đŕçđŕáîňŕňü č ŕäĺęâŕňíűĺ ęđčňĺđčč îöĺíęč ĺăî ýôôĺęňčâíîńňč. Ďîńęîëüęó äîńňŕňî÷íî î÷ĺâčäíî, ÷ňî îńíîâíűĺ ęđčňĺđčč íŕëîăîâîăî ęîíňđîë˙ – ęîëč÷ĺńňâî ďđîâĺđîę, âű˙âčâřčő íŕđóřĺíč˙, č ńóěěű äîíŕ÷čńëĺííűő íŕëîăîâ, ďĺíč, ńŕíęöčé – ďđčíöčďčŕëüíî íĺďđčěĺíčěű ďđč ěîíčňîđčíăĺ. Čěĺííî ňŕęîé âűâîä ďîäňâĺđćäŕĺň č ďđčí˙ňŕ˙ Ďđŕâčňĺëüńňâîě ĐÔ Ęîíöĺďöčč đŕçâčňč˙ č ôóíęöčîíčđîâŕíč˙ â Đîńńčéńęîé Ôĺäĺđŕöčč ńčńňĺěű íŕëîăîâîăî ěîíčňîđčíăŕ [39], ăäĺ â ęŕ÷ĺńňâĺ đĺçóëüňŕňîâ ďđîâîäčěîé đŕáîňű îáîçíŕ÷ŕĺňń˙ ńŕě ôŕęň óâĺëč÷ĺíč˙ ęîëč÷ĺńňâŕ íŕëîăîďëŕňĺëüůčęîâ, ďĺđĺřĺäřčő íŕ ěîíčňîđčíă.

Ďđĺäâîńőčůŕ˙ âîçěîćíűĺ âŕđčŕíňű îöĺíęč ýôôĺęňčâíîńňč, íĺëüç˙ íĺ îňěĺňčňü ďđčíöčďčŕëüíîăî îňëč÷č˙ đîńńčéńęîăî ěîíčňîđčíăŕ îň çŕđóáĺćíîăî ăîđčçîíňŕëüíîăî ěîíčňîđčíăŕ, ęîňîđîĺ âëč˙ĺň íŕ ĺăî ńîäĺđćŕňĺëüíóţ ńîńňŕâë˙ţůóţ. Ó íŕń îňńóňńňâóĺň ňŕęîé ďđčíöčďčŕëüíűé ýëĺěĺíň, ęŕę ńîăëŕřĺíčĺ, ęîňîđîĺ ˙âë˙ĺňń˙ îńíîâîé ěîíčňîđčíăŕ â çŕđóáĺćíűő ńňđŕíŕő. Čěĺííî ýňîň äâóńňîđîííčé äîęóěĺíň «ďĺđĺâîäčň» čěďĺđŕňčâíűĺ âĺđňčęŕëüíűĺ îňíîřĺíč˙ ňđŕäčöčîííîăî íŕëîăîâîăî ęîíňđîë˙ â ăîđčçîíňŕëüíűĺ, č ńňŕíîâčňń˙ îńíîâîé âçŕčěîäĺéńňâč˙ â ďđîöĺńńĺ ěîíčňîđčíăŕ. Ńîăëŕřĺíčĺ â íŕëîăîâîě ěîíčňîđčíăĺ çŕěĺí˙ĺň đĺăëŕěĺíň číôîđěŕöčîííîăî âçŕčěîäĺéńňâč˙. Îäíŕęî â îňëč÷čĺ îň ńîăëŕřĺíč˙, đĺăëŕěĺíň â đîńńčéńęîě ěîíčňîđčíăĺ - ýňî îäíîńňîđîííčé äîęóěĺíň. Ń ňî÷ęč çđĺíč˙ ńîäĺđćŕíč˙ ĐČ - ýňî î÷ĺíü îáúĺěíűé ęîěďëĺęń îá˙çŕňĺëüńňâ, ęîňîđűĺ äîďîëíčňĺëüíî ę óńňŕíîâëĺííűě íŕëîăîâűě çŕęîíîäŕňĺëüńňâîě «äîáđîâîëüíî» áĺđĺň íŕ ńĺá˙ íŕëîăîďëŕňĺëüůčę, çŕ˙âčâřčé î ńâîĺě ćĺëŕíčč ďĺđĺéňč íŕ äŕííóţ ôîđěó íŕëîăîâîăî ęîíňđîë˙. Ďî ńîäĺđćŕíčţ ĐČ âęëţ÷ŕĺň â ńĺá˙ ďîđ˙äîę ďđĺäńňŕâëĺíč˙ íŕëîăîâîěó îđăŕíó äîęóěĺíňîâ (číôîđěŕöčč) â ýëĺęňđîííîé ôîđěĺ, č (čëč) äîńňóďŕ ę číôîđěŕöčîííűě ńčńňĺěŕě îđăŕíčçŕöčč. Ęđîěĺ ňîăî â đĺăëŕěĺíňĺ äîëćĺí áűňü ÷ĺňęî îďđĺäĺëĺí ďîđ˙äîę îňđŕćĺíč˙ îđăŕíčçŕöčĺé â đĺăčńňđŕő áóőăŕëňĺđńęîăî č íŕëîăîâîăî ó÷ĺňŕ äîőîäîâ č đŕńőîäîâ, îáúĺęňîâ íŕëîăîîáëîćĺíč˙ č íŕëîăîâîé áŕçű, ńâĺäĺíč˙ î đĺăčńňđŕő áóőăŕëňĺđńęîăî ó÷ĺňŕ, îá ŕíŕëčňč÷ĺńęčő đĺăčńňđŕő íŕëîăîâîăî ó÷ĺňŕ, ŕ ňŕęćĺ číôîđěŕöč˙ î ńčńňĺěĺ âíóňđĺííĺăî ęîíňđîë˙ äŕííîé îđăŕíčçŕöčč

Ňŕęčě îáđŕçîě, îáúĺě îá˙çŕííîńňĺé íŕëîăîďëŕňĺëüůčęŕ ďđč ďĺđĺőîäĺ íŕ íŕëîăîâűé ěîíčňîđčíă ńóůĺńňâĺííî óâĺëč÷čâŕĺňń˙, â ňî âđĺě˙ ęŕę íŕëîăîâűé îđăŕí, íĺ ďđčíčěŕ˙ íŕ ńĺá˙ íčęŕęčő äîďîëíčňĺëüíűő îá˙çŕňĺëüńňâ ďîëó÷ŕĺň íĺîăđŕíč÷ĺííűé äîńňóď ę ěŕńńčâó číôîđěŕöčč íŕëîăîďëŕňĺëüůčęŕ.

Ďđč ýňîě íĺîáőîäčěî ó÷čňűâŕňü, ÷ňî ÔÍŃ Đîńńčč ďî óđîâíţ ńâîĺăî ňĺőíîëîăč÷ĺńęîăî đŕçâčňč˙ č ďđîăđŕěěíîăî îáĺńďĺ÷ĺíč˙ äŕëĺęî îďĺđĺäčëŕ íĺ ňîëüęî äđóăčĺ ăîńîđăŕíű íŕřĺé ńňđŕíű. Íŕ đŕçëč÷íűő ďđîăđŕěěíűő ěĺđîďđč˙ňč˙ő ÎÝŃĐ č ěĺćäóíŕđîäíűő íŕëîăîâűő ôîđóěŕő îňěĺ÷ŕĺňń˙ îďĺđĺćŕţůĺĺ đŕçâčňčĺ đîńńčéńęîé íŕëîăîâîé ńëóćáű. Îäíŕęî íĺëüç˙ íĺ ńîăëŕńčňüń˙ ń đ˙äîě ŕâňîđîâ, âűńęŕçűâŕţůčő îďŕńĺíčĺ, ÷ňî ňŕęîé ňĺőíîëîăč÷ĺńęčé ďđîđűâ ďđčâĺë ę ňîěó, ÷ňî ńĺăîäí˙ íŕëîăîâűĺ îđăŕíű âěĺńňî ďđčěĺíĺíč˙ ëĺăčňčěíűő ôîđě č ěĺňîäîâ íŕëîăîâîăî ęîíňđîë˙, ďđ˙ěî ďđĺäďčńŕííűő çŕęîíîäŕňĺëüńňâîě, ŕęňčâíî âíĺäđ˙ţň â ćčçíü íîâóţ ôîđěó, íĺ čěĺţůóţ ŕäĺęâŕňíîăî çŕęîíîäŕňĺëüíîăî đĺăóëčđîâŕíč˙, ëĺăŕëüíîé äĺôčíčöčč č óńňŕíîâëĺííűő çŕęîíîě ďđčíöčďîâ [39]. Ńčňóŕöč˙, óăđîćŕţůŕ˙ ďđĺćäĺ âńĺăî íŕëîăîďëŕňĺëüůčęó, ďîńęîëüęó, ďîëó÷čâ đĺřĺíčĺ î ďĺđĺőîäĺ íŕ íŕëîăîâűé ěîíčňîđčíă, ďëŕňĺëüůčę, ďî ńóňč, îńňŕĺňń˙ çŕ đŕěęŕěč Íŕëîăîâîăî ęîäĺęńŕ, ŕ âńĺ ĺăî ďđŕâŕ č ăŕđŕíňčč, óńňŕíîâëĺííűĺ íŕëîăîâűě çŕęîíîäŕňĺëüńňâîě äë˙ ňđŕäčöčîííűő ôîđě ęîíňđîë˙, ńňŕíîâ˙ňń˙ ňŕęčěč ćĺ âčđňóŕëüíűěč, ęŕę č ńŕě íŕëîăîâűé ěîíčňîđčíă.

Áĺçóńëîâíî ńŕěî ďî ńĺáĺ äâčćĺíčĺ íŕëîăîâîé ńëóćáű č çŕęîíîäŕňĺë˙ â íŕďđŕâëĺíčč íŕëîăîâîăî ěîíčňîđčíăŕ ěîćĺň áűňü îöĺíĺíî, ďđĺćäĺ âńĺăî, ďîëîćčňĺëüíî, ďîńęîëüęó â îńíîâó ďîäőîäŕ ę íŕëîăîâîěó ěîíčňîđčíăó â Đîńńčč ďîëîćĺí ňĺçčń, ńôîđěóëčđîâŕííűé â 2007 â čńńëĺäîâŕíčč ÎÝŃĐ, ŕ čěĺííî: ńňčěóëčđîâŕíčĺ íŕëîăîďëŕňĺëüůčęŕ ńŕěîńňî˙ňĺëüíî čńďîëíčňü îá˙çŕííîńňü ďî óďëŕňĺ íŕëîăîâ â ďîëíîě îáúĺěĺ [40]. Îäíŕęî íĺëüç˙ íĺ îňěĺňčňü, ÷ňî â îňëč÷čĺ îň ĺâđîďĺéńęčő âŕđčŕíňîâ ěîíčňîđčíăŕ, ăäĺ ďđčí˙ňčĺ đĺřĺíč˙ î ďĺđĺőîäĺ íŕ ěîíčňîđčíă ˙âë˙ĺňń˙ čńęëţ÷čňĺëüíűě ďđŕâîě íŕëîăîďëŕňĺëüůčęŕ, â Đîńńčč ďĺđĺőîä ęđóďíĺéřčő ęîěďŕíčé íŕ íîâóţ ôîđěó ęîíňđîë˙ áóäĺň îńóůĺńňâë˙ňüń˙ íŕ îńíîâŕíčč Äčđĺęňčâű Ďđŕâčňĺëüńňâŕ ĐÔ ą 11528ď-Ď13 î ďĺđĺőîäĺ íŕ íŕëîăîâűé ěîíčňîđčíă ęîěďŕíčé ń ăîńó÷ŕńňčĺě.  ńîîňâĺňńňâčč ń äŕííűě äîęóěĺíňîě ďđĺäńňŕâčňĺëč číňĺđĺńîâ ăîńóäŕđńňâŕ â ńîâĺňŕő äčđĺęňîđîâ â 10-äíĺâíűé ńđîę îá˙çŕíű číčöččđîâŕňü ďđîâĺäĺíčĺ çŕńĺäŕíčé ń âęëţ÷ĺíčĺě â ďîâĺńňęó äí˙ âîďđîńŕ «Î âîçěîćíîńňč ďĺđĺőîäŕ ŕęöčîíĺđíîăî îáůĺńňâŕ íŕ íŕëîăîâűé ęîíňđîëü â ôîđěĺ íŕëîăîâîăî ěîíčňîđčíăŕ». Ňŕęčě îáđŕçîě Äčđĺęňčâŕ óńňŕíŕâëčâŕĺň íĺ ňîëüęî îá˙çŕííîńňü, íî č ńđîęč ďĺđĺőîäŕ ăîńęîěďŕíčé íŕ íîâóţ ôîđěó ęîíňđîë˙.

Ďĺđĺőîä íŕ íŕëîăîâűé ěîíčňîđčíă ďî đŕńďîđ˙ćĺíčţ Ďđŕâčňĺëüńňâŕ äčńęđĺäčňčđóĺň ńŕěó îńíîâó ěîíčňîđčíăŕ, ďîçčöčîíčđóĺěóţ ęŕę číčöčŕňčâíóţ č äîáđîâîëüíóţ.

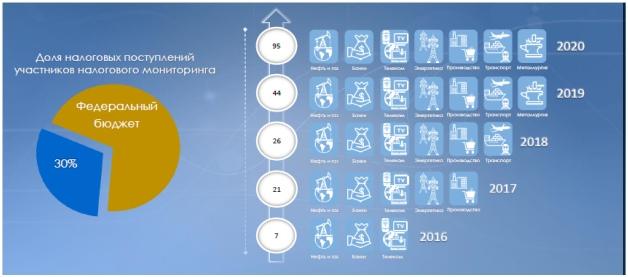

Âěĺńňĺ ń ňĺě ăîâîđčňü î ńóůĺńňâĺííűő đĺçóëüňŕňŕő ěîíčňîđčíăŕ â íŕńňî˙ůĺĺ âđĺě˙ íĺ ďđĺäńňŕâë˙ĺňń˙ âîçěîćíűě. Çŕ ďĺđâűĺ ňđč ăîäŕ ńóůĺńňâîâŕíč˙ íîâîé ôîđěű íŕëîăîâîăî ęîíňđîë˙ íŕ íŕëîăîâűé ěîíčňîđčíă ďĺđĺřëč ÷óňü áîëĺĺ 20 îđăŕíčçŕöčé.  2020 ăîäó îćčäŕĺňń˙, ÷ňî â ýňîě ďđîĺęňĺ ďđčěĺň ó÷ŕńňčĺ 95 íŕëîăîďëŕňĺëüůčęîâ. Íĺńěîňđ˙ íŕ ňî, ÷ňî ęîëč÷ĺńňâî ďđîäîëćŕĺň îńňŕâŕňüń˙ íĺçíŕ÷čňĺëüíűě, ńëĺäóĺň îňěĺňčňü, ÷ňî ýňî íŕëîăîďëŕňĺëüůčęč, ęîňîđűĺ îáĺńďĺ÷čâŕţň 30% ďîńňóďëĺíčé â ôĺäĺđŕëüíűé áţäćĺň.

Đčńóíîę 1. Äîë˙ ďîńňóďëĺíčé â ôĺäĺđŕëüíűé áţäćĺň ó÷ŕńňíčęîâ íŕëîăîâîăî ěîíčňîđčíăŕ.

Íŕëîăîâűé ěîíčňîđčíă: ňĺíäĺíöčč č ďĺđńďĺęňčâű

ďĺđčîä äî 2023 ďëŕíčđóĺňń˙ ďĺđĺőîä íŕ íŕëîăîâűé ěîíčňîđčíă îđăŕíčçŕöčé ăđóďďű Ăŕçďđîě â ńîîňâĺňńňâčč Îńíîâíűěč íŕďđŕâëĺíč˙ěč íŕëîăîâîé ďîëčňčęč ĎŔÎ «Ăŕçďđîě» íŕ ďĺđčîä 2019 č ďëŕíîâűé 2020-2021ăă. ÔÍŃ Đîńńčč îćčäŕĺň, ÷ňî â 2020 ăîäó â íŕëîăîâűé ěîíčňîđčíă âńňóď˙ň äî 200 ęđóďíĺéřčő ęîěďŕíčé.  čő ÷čńëĺ ęđóďíĺéřčĺ ěĺňŕëëóđăč÷ĺńęčĺ őîëäčíăč ŔÎ «Ëĺáĺäčíńęčé ĂÎĘ» (ăđóďďŕ «Ěĺňŕëëîčíâĺńň»), ŔÎ «Îëĺíĺăîđńęčé ĂÎĘ» (ăđóďďŕ «Ńĺâĺđńňŕëü»), ŔÎ «Ęîëüńęŕ˙ ĂĚĘ» (ăđóďďŕ «Íîđčëüńęčé íčęĺëü»), ŔÎ «ĐÓŃŔË Íîâîęóçíĺöę» (ăđóďďŕ «ĐÓŃŔË), ęđóďíĺéřčĺ đčňĺéëĺđű, äî÷ĺđíčĺ ęîěďŕíčč ĂĘ «Đîńŕňîě», ĎŔÎ «Đîńňĺëĺęîě», ŔÎ Äîě ĐÔ č Áŕíę ÄÎĚ.ĐÔ. Ýňî îçíŕ÷ŕĺň ÷ňî ęîëč÷ĺńňâî íŕëîăîďëŕňĺëüůčęîâ, îńîçíŕííî âűáčđŕţůčő ńîáëţäĺíčĺ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ č číôîđěŕöčîííóţ îňęđűňîńňü ďĺđĺä íŕëîăîâűěč îđăŕíŕěč, ńóůĺńňâĺííî óâĺëč÷čňń˙.

Ę óâĺëč÷ĺíčţ ęîëč÷ĺńňâŕ ó÷ŕńňíčęîâ íŕëîăîâîăî ěîíčňîđčíăŕ äîëćíî ďđčâĺńňč č đŕńřčđĺíčĺ ďĺđĺ÷í˙ ďîňĺíöčŕëüíűő ó÷ŕńňíčęîâ çŕ ń÷ĺň ńíčćĺíč˙ ńóěěîâűő ęđčňĺđčĺâ, ďđĺäóńěîňđĺííűő ńň. 105.26 ÍĘ ĐÔ.

Ńëĺäóĺň îňěĺňčňü, ÷ňî đŕçâčňčĺ íŕëîăîâîăî ěîíčňîđčíăŕ ńĺăîäí˙ đŕńńěŕňđčâŕĺňń˙ đîńńčéńęčě ďđŕâčňĺëüńňâîě ęŕę îäíî čç ďđčîđčňĺňíűő. Ňŕęîé âűâîä ěîćíî ńäĺëŕňü čç Îńíîâíűő íŕďđŕâëĺíčé íŕëîăîâîé ďîëčňčęč äî 2022 ăîäŕ. Ďîńęîëüęó ěîíčňîđčíă íĺ ňîëüęî îáĺńďĺ÷čň đŕńřčđĺííîĺ číôîđěŕöčîííîĺ âçŕčěîäĺéńňâčĺ ń íŕëîăîâűě îđăŕíîě č ńîęđŕňčň ňđóäîçŕňđŕňű îđăŕíčçŕöčé íŕ ńîďđîâîćäĺíčĺ íŕëîăîâűő ďđîâĺđîę, íî č ďđčâĺäĺň ę ńîęđŕůĺíčţ čçäĺđćĺę íŕ îńóůĺńňâëĺíčĺ íŕëîăîâîăî ęîíňđîë˙, ňŕę ęŕę ěîíčňîđčíă ďîçâîëčň ďđčěĺíčňü đčńę-îđčĺíňčđîâŕííűé ďîäőîä íŕ ňđŕíçŕęöčîííîě óđîâíĺ.

Ňĺíäĺíöč˙ öčôđîâčçŕöčč íŕëîăîâîăî ęîíňđîë˙, ďîëó÷čâřŕ˙ âűńîęóţ îöĺíęó č ńî ńňîđîíű đîńńčéńęîăî áčçíĺń-ńîîáůĺńňâŕ [41], č ńî ńňîđîíű çŕđóáĺćíűő íŕëîăîâűő ŕäěčíčńňđŕöčé, íĺ ěîćĺň íĺ âűçűâŕňü óâŕćĺíč˙. Íî óćĺ ńĺăîäí˙ ěîćíî äîńňŕňî÷íî óâĺđĺííî óňâĺđćäŕňü: ĺńëč ďđŕęňčęŕ íĺ ďîéäĺň ďî ďóňč çŕęîíîäŕňĺëüíîăî çŕęđĺďëĺíč˙ îńíîâíűő äĺôčíčöčé, ňŕęčő ęŕę: «íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ», «íŕëîăîâűé ěîíčňîđčíă», «íŕëîăîâűé đčńę» ěîíčňîđčíă đčńęóĺň ďđĺâđŕňčňüń˙ â íĺ čěĺţůčé ďđĺäńęŕçóĺěűő ďđŕâîâűő ďđĺäĺëîâ âŕđčŕíň ŕäěčíčńňđŕňčâíîăî óńěîňđĺíč˙ äîëćíîńňíűő ëčö íŕëîăîâűő îđăŕíîâ.

Ďđŕęňčęŕ ďđčěĺíĺíč˙ íîâîé ôîđěű íŕëîăîâîăî ęîíňđîë˙ ňîëüęî ôîđěčđóĺňń˙. Îäíŕęî ńŕě ôŕęň ďî˙âëĺíč˙ â Đîńńčč ňŕęîé ôîđěű ęîíňđîë˙ ěîćĺň đŕńöĺíčâŕňüń˙ ęŕę äĺęëŕđčđîâŕíčĺ ăîńóäŕđńňâîě ďĺđĺőîäŕ íŕ ęŕ÷ĺńňâĺííî íîâűé óđîâĺíü ęîíňđîë˙ - îňęđűňűé äčŕëîă ń îđăŕíŕěč ďóáëč÷íîé âëŕńňč, đŕńęđűňčĺ đčńęîâ č čő ńíčćĺíčĺ çŕ ń÷ĺň ďđĺâĺíňčâíűő ěĺđîďđč˙ňčé.

Ňŕęčě îáđŕçîě, ěű ěîćĺě ńôîđěóëčđîâŕňü đ˙ä âűâîäîâ:

- Íŕëîăîâűé ěîíčňîđčíă ďđĺäńňŕâë˙ĺň ńîáîé ńďîńîá öčôđîâčçŕöčč íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙, ÷ňî ńîîňâĺňńňâóĺň îáůĺěčđîâűě ďđŕęňčęŕě íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙.

- Íŕëîăîâűé ěîíčňîđčíă čěĺĺň ńóůĺńňâĺííűĺ îňëč÷č˙ îň çŕđóáĺćíîăî ôîđěŕňŕ ăîđčçîíňŕëüíîăî ěîíčňîđčíăŕ, â ňîě ÷čńëĺ â ÷ŕńňč îňőîäŕ îň ńîăëŕřĺíč˙ – ęŕę ńóůíîńňíîăî ěîěĺíňŕ ěîíčňîđčíăŕ â çŕđóáĺćíűő íŕëîăîâűő ńčńňĺěŕő.

- Ôîđěŕň đŕńřčđĺííîăî číôîđěŕöčîííîăî âçŕčěîäĺéńňâč˙ ňđĺáóĺň áîëĺĺ äĺňŕëüíîé ďđîđŕáîňęč č çŕęđĺďëĺíč˙ íŕ óđîâíĺ íîđě Íŕëîăîâîăî ęîäĺęńŕ ĐÔ ěĺđîďđč˙ňčé č ďđîöĺäóđ, îńóůĺńňâë˙ĺěűő â đŕěęŕő äŕííîé ôîđěű âçŕčěîäĺéńňâč˙ íŕëîăîâîăî îđăŕíŕ č íŕëîăîďëŕňĺëüůčęŕ.

- Îňíĺńĺíčĺ íŕëîăîâîăî ěîíčňîđčíăŕ ę ôîđěŕě íŕëîăîâîăî ęîíňđîë˙ íĺ ňîëüęî íĺ ńîîňâĺňńňâóĺň ĺăî ńîäĺđćŕíčţ, íî č ďđĺď˙ňńňâóĺň îďđĺäĺëĺíčţ ýęîíîěč÷ĺńęč îáîńíîâŕííűő ęđčňĺđčĺâ îöĺíęč ýôôĺęňčâíîńňč íŕëîăîâîăî ěîíčňîđčíăŕ.

Ňĺěŕ ńňŕňüč čěĺĺň îářčđíóţ ďî÷âó äë˙ äŕëüíĺéřčő čńńëĺäîâŕíčé, ęîňîđűĺ ěîăóň ńîńňî˙ňü ęŕę â ŕíŕëčçĺ çŕđóáĺćíîăî îďűňŕ č ĺăî ýôôĺęňčâíîńňč, îďđĺäĺëĺíčč č îáîńíîâŕíčč ěĺňîäîâ îńóůĺńňâëĺíč˙ íŕëîăîâîăî ěîíčňîđčíăŕ, âűđŕáîňęĺ ęđčňĺđčĺâ îöĺíęč ĺăî ýôôĺęňčâíîńňč, ňŕę č â đ˙äĺ äđóăčő âîďđîńîâ

References

1. Effrosyni B., Schoukens P., Pieters D. Forum on Tax Administration. Information Note. Working smarter in structuring the administration, in compliance, and through legislation. [Elektronnyi resurs] – Rezhim dostupa: http://www.oecd.org/site (data obrashcheniya: 23.12.2019).

2. Il'in A.Yu. Gorizontal'nyi monitoring-novyi metod v sisteme nalogovogo kontrolya // Finansovoe pravo. 2014. N 10. S. 4 – 7;

3. Bakaeva O.Yu., Pokachalova E.V. Monitoring i audit kak instrument dostizheniya balansa chastnykh i publichnykh interesov v nalogovykh i tamozhennykh pravootnosheniyakh // Vestnik Permskogo universiteta. Yuridicheskie nauki.2018.ą 4. S. 616 - 643.

4. Arakelova M.V. Nalogovyi monitoring kak forma nalogovogo administrirovaniya // Finansovoe pravo. 2015.ą 8.S.39.

5. Genzel' V. Praktika primeneniya gorizontal'nogo monitoringa // Nalogovyi vestnik. 2013.ą 6. S. 67.

6. Fal'shina N.A. Nalogovyi kontrol' kak sovremennyi institut nalogovogo prava // Nalogi. 2018. N 1. S. 25-29.

7. Pis'mo FNS Rossii ot 17.12.2014 ą ED-4-2/26194//SPS Konsul'tant Plyus

8. Gracheva E.Yu. Problemy pravovogo regulirovaniya gosudarstvennogo finansovogo kontrolya / Gracheva E.Yu. M.: Yurisprudentsiya, 2000. – S. 125.

9. Raizberg B.A., Lozovskii L.Sh., Starodubtseva E.B. Sovremennyi ekonomicheskii slovar'.-6-e izd., pererab. i dop.-M. INFRA-M, 2011.

10. Po dannym FNS Rossii. [Elektronnyi resurs]-Rezhim dostupa: https://www.nalog.ru/rn77/news/activities_fts/9278853 (data obrashcheniya 22.11.2019)

11. Federal'nyi zakon ot 27.07.2006 ą 137-FZ «O vnesenii izmenenii v chast' pervuyu i chast' vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii i v otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii v svyazi s osushchestvleniem mer po sovershenstvovaniyu nalogovogo administrirovaniya» // SZ RF. 2006. N 31 (ch. 1). St. 3436; Federal'nyi zakon ot 27.07.2010 N 229-FZ // SZ RF. 2010. N 31. St. 4198.

12. Raizberg B.A., Lozovskii L.Sh., Starodubtseva E.B. Sovremennyi ekonomicheskii slovar'.-6-e izd., pererab. i dop.-M. INFRA-M, 2011.

13. Nalogovye sistemy. Metodologiya razvitiya: Monografiya / Pod red. I.A. Maiburova, Yu.B. Ivanova. M.: YuNITI-DANA, 2012. 463 s.

14. Nalogi i nalogooblozhenie: Uchebnik / D.G. Chernik, L.P. Pavlova, V.G. Knyazev i dr. Pod red. D.G. Chernika. 3-e izdanie. M.: MTsFER, 2006. S. 105.

15. Grinbau H. Horizontal monitoring: Some Procedural Tax Law Issues (January 21, 2015). in R. Russo (ed.), Tax Assurance, Deventer: Kluwer 2015. Available at SSRN: [Elektronnyi resurs]-Rezhim dostupa: https://ssrn.com/abstract=2608841(data obrashcheniya: 25.12.2019).

16. Demin A.V. Povyshenie nalogovoi kul'tury-vazhneishii komponent perekhoda k «partnerskoi» modeli nalogovogo administrirovaniya // Materialy VIII Mezhdunarodnoi nauchno-prakticheskoi konferentsii «Aktual'nye napravleniya nauchnykh issledovanii: ot teorii k praktike». Cheboksary: TsNS "Interaktiv plyus", 2016. N 2 (8). Tom 2. S. 271-275.

17. Po dannym MF Korolevstva Niderlandy. [Elektronnyi resurs]-Rezhim dostupa: http://www.nalog-forum.ru/php/content.php?id=773 (data obrashcheniya: 23.01.2019).

18. Organisation for economic cooperation and development. Forum on Tax Administration (FTA) [Elektronnyi resurs]-Rezhim dostupa: /www/oecd/org/. (data obrashcheniya: 18.12.2019)

19. Huiskers-Stoop E., Gribnau H. Cooperative Compliance and the Dutch Horizontal Monitoring Model (January 9, 2019). Journal of Tax Administration Vol 5:1 2019. [Elektronnyi resurs] – Rezhim dostupa: https://ssrn.com/abstract=3333347 (data obrashcheniya: 18.12.2019).

20. Komplaens (ot angl. compliance-soglasie, ustupchivost', poslushanie; proiskhodit ot glagola to comply-slushat'sya, podchinyat'sya, sootvetstvovat' The Oxford-Russian Dictionary. Anglo-russkii slovar'. Oxford-Moscow, 1999. S. 119.

21. Wickerson J. Measuring Taxpayer Compliance: Issues and Challenges Facing Tax Administrations. 1993. [Elektronnyi resurs] – Rezhim dostupa: http://jota.website/index.php/ JoTA/article/view/195 (data obrashcheniya: 18.11.2019).

22. Po dannym SVD SShA. [Elektronnyi resurs]-Rezhim dostupa: https://www.irs.gov/Businesses/Corporations/Compliance-Assurance-Process (data obrashcheniya: 25.11.2019).

23. The Internal Revenue Code (Aug. 16, 1954, ch. 736, 68A Stat. 849; Oct. 4, 1976, Pub. L. 94-455, title XIX, Sec. 1906 (b) (13) (A), 90 Stat. 1834.). https://www.law.cornell.edu/uscode/text/26.

24. Vzaimosoglasitel'nye protsedury pri razreshenii nalogovykh sporov v dosudebnom poryadke: Monogr. / Otv. red. A. Yu. Il'in. M.: Prospekt, 2017. – 112 s.

25. Gorina G.A., Akhmadeev R.G. Gorizontal'nyi nalogovyi monitoring-mezhdunarodnyi opyt // Finansy i kredit. – 2014. – ą 38 (614). – S. 26-31.

26. Farikova E. A., Vorontsov A. D. Analiz opyta nalogovogo kontrolya v zarubezhnykh stranakh. «Gorizontal'nyi monitoring» v RF kak novyi vid nalogovoi proverki // Molodoi uchenyi. – 2019. – ą47. – S. 401-404. [Elektronnyi resurs] – Rezhim dostupa: https://moluch.ru/archive/285/64188/ (data obrashcheniya: 19.12.2019).

27. Compliance Handbook. HMRC Internal Manual. HM Revenue and Customs // H.M. Government. [Elektronnyi resurs]-Rezhim dostupa: https://www.gov.uk/hmrc-intemal-manuals/compliance-handbook/ (data obrashcheniya: 01.12.2019).

28. Tax Commissioners unite to fight tax fraud. [Elektronnyi resurs] – Rezhim dostupa http://www.oecd.org/tax/tax-commissioners-unite-to-fight-tax-fraud.htm (data obrashcheniya: 03.02.2020).

29. Damjanovic T., Ulph D. Tax Progressivity, Income Distribution and Tax Non-Compliance, Working Papers 0928, Oxford University Centre for Business Taxation. 2009. [Elektronnyi resurs] – Rezhim dostupa: https://ideas.repec.org/p/btx/wpaper/0928.html (data obrashcheniya 20.02.2020).

30. Shepenko R.A. Opyt pravovogo regulirovaniya nalogovogo kontrolya v Gruzii // Zhurnal rossiiskogo prava. – 2016. – ą1. S.120-126.

31. Papaika A.A., Kozak A.A. Servisnoe obsluzhivanie: innovatsionnyi podkhod k nalogovomu administrirovaniyu v bankovskoi sfere. Tematicheskii vypusk: Uchetnaya politika predpriyatiya dlya tselei bukhgalterskogo ucheta na 2014 god (pod red. Bryzgalina A.V.) // Nalogi i finansovoe pravo. 2014. N 3. S. 352.

32. Enachescu J., Zieser M., Hofmann E., Kirchler E. Horizontal Monitoring in Austria: subjective representations by tax officials and company employees. Business Research. 2018. [Elektronnyi resurs] – Rezhim dostupa: https://home.kpmg/xx/en/home/insights/2018/04/ tnf-austria.html (data obrashcheniya 28.01.2020).

33. Po dannym nalogovoi sluzhby Kazakhstana. [Elektronnyi resurs] –Rezhim dostupa: https://nalogikz.kz/docs/gorizontalnyy-monitoring-seminar-dgd-astana-proekty.html (data obrashcheniya: 25.12.2019).

34. Plan meropriyatii («dorozhnaya karta») po sovershenstvovaniyu nalogovogo administrirovaniya utverzhden Rasporyazheniem Pravitel'stva RF ot 10.02.2014 N 162-r. [Elektronnyi resurs] – Rezhim dostupa: http://www.pravo.gov.ru (data obrashcheniya: 11.02.2020).

35. Prikaz FNS Rossii ot 21.04.2017 ą MMV-7-15/323@ «Ob utverzhdenii form dokumentov, ispol'zuemykh pri provedenii nalogovogo monitoringa, i trebovanii k nim», Ofitsial'nyi internet-portal pravovoi informatsii [Elektronnyi resurs] – Rezhim dostupa: http://www.pravo.gov.ru (data obrashcheniya: 12.10.2019).

36. M.Almunia, D. Lopez-Rodriguez. Under the Radar:The Effects of Monitoring Firms on Tax Compliance // American Economic Journal: Economic Policy 2018, 10(1): 1–38 [Elektronnyi resurs] – Rezhim dostupa: https://doi.org/10.1257/pol.20160229 (data obrashcheniya: 15.04.2020).

37. Chatzimichael K., Kalaitzidakis P., Tzouvelekas V. Tax evasion, tax monitoring expenses and economic growth: an empirical analysis in OECD countries // Empir Econ (2019) 57:285–300 [Elektronnyi resurs] – Rezhim dostupa: https://doi.org/10.1007/s00181-018-1441-8 (data obrashcheniya: 16.03.2020).

38. Rasporyazhenie Pravitel'stva RF ot 21.02.2020 N 381-r «Ob utverzhdenii Kontseptsii razvitiya i funktsionirovaniya v Rossiiskoi Federatsii sistemy nalogovogo monitoringa» // Ofitsial'nyi internet-portal pravovoi informatsii [Elektronnyi resurs] – Rezhim dostupa: http://www.pravo.gov.ru, (data obrashcheniya: 20.04.2020).

39. Ovcharova E.V. Nalogovyi komplaens v Rossii: problemy sootnosheniya mer administrativnogo prinuzhdeniya i stimulirovaniya // Pravo. Zhurnal Vysshei shkoly ekonomiki. – 2019. – ą 1. S. 89-111.

40. OECD, Tax Intermediaries StudyWorking Paper 6 – The Enhanced Relationship. [Elektronnyi resurs]-Rezhim dostupa: www.oecd.org/dataoecd/59/61/39003880.pdf (data obrashcheniya: 15.02.2020).

41. Osnovnye napravleniya byudzhetnoi, nalogovoi i tamozhenno-tarifnoi politiki na 2020 god i na planovyi period 2021 i 2022 godov"(utv. Minfinom Rossii) https://www.minfin.ru po sostoyaniyu na 03.12.2019.

42. Maiburov I.A., Ivanov Yu.B., Grinkevich A.M. Perspektivy razvitiya tsifrovykh tekhnologii nalogovogo administrirovaniya //Innovatsionoe razvitie ekonomiki. – 2019. – ą 4. S.7-17.

|