|

DOI: 10.7256/2454-065X.2020.3.32580

Received:

08-04-2020

Published:

01-06-2020

Abstract:

The subject of this research is the theory and methodology of taxation of natural resource extraction, including raw hydrocarbon materials and solid minerals, approaches towards allocation of tax burden between economic agents, development trends in taxation system of extraction of different types of minerals. Special attention is given to the questions of improvement of tax administration of extractive sector based on implementation of the new digital information technologies of transmitting data on the output of minerals and reform of the institution of declaration of tax. Research methodology includes: consideration of the principles of taxation system of natural resource extraction; determination of interconnection between the elements of this system and its disturbance; formulation of theoretical conclusions on the basis of studying the practice of taxation and tax administration. The scientific novelty consists in identification of vulnerability of taxation system of natural resource extraction from external factors, including world prices for mineral raw materials; substantiation of measures on neutralization of such dependence; proof of the need for harmonization of the key concepts of Taxation Code of the Russian Federation and legislation on the depth, and formation of the system of direct assessment of reasonableness and effectiveness of point-based and categorical incentives on extraction of natural resources. The article substantiates the vectors of reform of tax declaration system regarding the extraction of natural resources and determination of tax liabilities on the records of government reserve of natural resources. An algorithm is developed for organization of direct oil metering at the wells, using the modern digital technologies.

Keywords:

mineral resources, mineral extraction tax, tax return, tax burden, tax policy, tax administration, tax preference, oil, solid minerals, customs duty

Đĺçóëüňŕňű č ďđîáëĺěíűĺ âîďđîńű ďđčěĺíĺíč˙ ńčńňĺěű íŕëîăîîáëîćĺíč˙ äîáű÷č ďîëĺçíűő čńęîďŕĺěűő

Ôĺäĺđŕëüíűé íŕëîă íŕ äîáű÷ó ďîëĺçíűő čńęîďŕĺěűő (ÍÄĎČ) ââĺäĺí ń 1 ˙íâŕđ˙ 2002 ăîäŕ, â íŕńňî˙ůĺĺ âđĺě˙ ˙âë˙ĺňń˙ îäíčě čç îńíîâíűő äîőîäíűő čńňî÷íčęîâ áţäćĺňíîé ńčńňĺěű Đîńńčéńęîé Ôĺäĺđŕöčč.

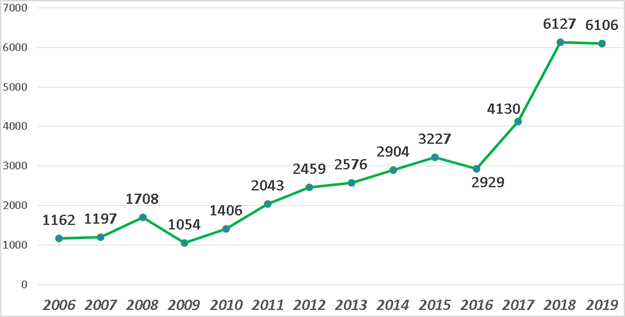

2019 ăîäó ďîńňóďëĺíč˙ íŕëîăŕ ńîńňŕâčëč 6,1 ňđëí đóá., čëč 27 ďđîöĺíňîâ îň ńóěěű íŕëîăîâűő ďëŕňĺćĺé, ŕäěčíčńňđčđóĺěűő íŕëîăîâűěč îđăŕíŕěč. Ďî óđîâíţ ďîńňóďëĺíčé ń ÍÄĎČ ęîíęóđčđóĺň ňîëüęî íŕëîă íŕ äîáŕâëĺííóţ ńňîčěîńňü, ŕ íŕ÷ŕëî íŕëîăîâîăî ěŕíĺâđŕ â íĺôň˙íîé îňđŕńëč â 2010 ăîäó ăîâîđčňü îá ÍÄĎČ, ęŕę îá îńíîâíîě íŕëîăĺ Đîńńčéńęîé Ôĺäĺđŕöčč (đčńóíęč 1 č 2).

Đčń. 1. Ńňđóęňóđŕ íŕëîăîâűő ďîńňóďëĺíčé â 2019 ăîäó, ěëđä. đóá.

Đčń. 2. Äčíŕěčęŕ ďîńňóďëĺíčé ÍÄĎČ â 2006-2019 ăă., ěëđä. đóá.

Âŕćíîńňü áţäćĺňíűő äîőîäîâ äîáűâŕţůčő îňđŕńëĺé ďîäňâĺđćäŕĺňń˙ ňĺě, ÷ňî íŕëîăîâűĺ ďîńňóďëĺíč˙ îň ěčíĺđŕëüíî-ńűđüĺâîăî ęîěďëĺęńŕ çŕ ďĺđčîä äĺéńňâč˙ Íŕëîăîâîăî ęîäĺęńŕ Đîńńčéńęîé Ôĺäĺđŕöčč (äŕëĺĺ – ÍĘ ĐÔ) óâĺëč÷čëčńü â ŕáńîëţňíîě âűđŕćĺíčč â 20 đŕç, â ňî âđĺě˙ ęŕę ďîńňóďëĺíč˙ îň âńĺő îňđŕńëĺé ýęîíîěčęč – â 11 đŕç, ďđč ýňîě ďđîöĺíňíŕ˙ äîë˙ íŕëîăîâ ńűđüĺâűő îňđŕńëĺé, âęëţ÷ŕ˙ ěĺňŕëëóđăčţ č íĺôňĺďĺđĺđŕáîňęó, óâĺëč÷čëŕńü â äâŕ đŕçŕ – äî 50 ďđîöĺíňîâ.

ňî ćĺ âđĺě˙ ńčňóŕöč˙ â ěčđîâîé ýęîíîěčęĺ, ęîňîđŕ˙ îň÷ŕńňč ˙âčëŕńü ńëĺäńňâčĺě íĺńîăëŕńîâŕííűő äĺéńňâčé îńíîâíűő íĺôňĺäîáűâŕţůčő ńňđŕí, îň÷ŕńňč ńâ˙çŕíŕ ń ďîńëĺäńňâč˙ěč đŕńďđîńňđŕíĺíč˙ íîâîăî çŕáîëĺâŕíč˙, ńíčçčň íŕëîăîâűĺ ďîńňóďëĺíč˙ îň íĺôňĺăŕçîâîăî ńĺęňîđŕ: ďŕäĺíčĺ öĺíű íĺôňč «Ţđŕëń» â ěŕđňĺ 2020 ăîäŕ äî óđîâí˙ 29 äîëëŕđîâ çŕ 1 áŕđđĺëü, ÷ňî â 2,3 đŕçŕ íčćĺ öĺíű çŕ ěŕđň 2019 ăîäŕ č íŕ ňđĺňü íčćĺ öĺíű, ó÷ňĺííîé ďđč ôîđěčđîâŕíčč ôĺäĺđŕëüíîăî áţäćĺňŕ, óćĺ ďđčâĺëî ę âűďŕäŕţůčě äîőîäŕě â ńóěěĺ 22 ěëđä đóá., ŕ ďđîäîëćŕţůĺĺń˙ â ŕďđĺëĺ îňńňŕâŕíčĺ öĺíű îň áţäćĺňíűő ďîęŕçŕňĺëĺé ěîćĺň ďđčâĺńňč ę ďîňĺđ˙ě 55,8 ěëđä đóá. íŕëîăîâűő äîőîäîâ, íŕčáîëüřŕ˙ ÷ŕńňü ęîňîđűő ďđčőîäčňń˙ íŕ íŕëîă íŕ äîáű÷ó ďîëĺçíűő čńęîďŕĺěűő [1].

ňŕęčő óńëîâč˙ő âŕćíîńňü ęîíńňđóęöčč ÍÄĎČ č îáîńíîâŕííîńňü íŕëîăîâűő ëüăîň ďđĺäńňŕâë˙ĺňń˙ ÷đĺçâű÷ŕéíî ŕęňóŕëüíîé.

ÍÄĎČ ˙âë˙ĺňń˙ č îäíčě čç ńŕěűő ńëîćíűő íŕëîăîâ đîńńčéńęîé íŕëîăîâîé ńčńňĺěű. Č âîďđîń ńîńňîčň íĺ ńňîëüęî â ňîě, ÷ňî ďî đŕçëč÷íűě ďîëĺçíűě čńęîďŕĺěűě óńňŕíîâëĺíű đŕçëč÷íűĺ íŕëîăîâűĺ ńňŕâęč. Äâŕ ňčďŕ íŕëîăîâîé áŕçű, đŕçëč÷íűé ďîäőîä ę îďđĺäĺëĺíčţ ńďĺöčôč÷ĺńęčő ńňŕâîę ÍÄĎČ ń čńďîëüçîâŕíčĺě ôîđěóë, ëüăîňű, äčôôĺđĺíöčđîâŕííűĺ ďî âčäŕě ďîëĺçíűő čńęîďŕĺěűő č číűě ęđčňĺđč˙ě, âîçěîćíîńňü óěĺíüřĺíč˙ íŕëîăŕ íŕ ńóěěó âű÷ĺňîâ ďî îňäĺëüíűě ďîëĺçíűě čńęîďŕĺěűě, ďî ńóňč őŕđŕęňĺđčçóţň íŕëîă ęŕę ńîâîęóďíîńňü đŕçëč÷íűő íŕëîăîâ íŕ äîáű÷ó ęîíęđĺňíűő ďîëĺçíűő čńęîďŕĺěűő.

Ńëîćíîńňü íŕëîăŕ çŕęëţ÷ŕĺňń˙ č â íŕëč÷čč đŕńőîćäĺíčé ěĺćäó ďîëîćĺíč˙ěč ÍĘ ĐÔ č îňđŕńëĺâîăî çŕęîíîäŕňĺëüńňâŕ.  îňíîřĺíčč íĺôňč ńóůĺńňâóţň âçŕčěíűĺ ďđîňčâîđĺ÷č˙, íĺ÷ĺňęčĺ ôîđěóëčđîâęč, îňńóňńňâóţň íîđěű (îďđĺäĺëĺíč˙, ňĺđěčíű) â ÍĘ ĐÔ, Çŕęîíĺ î íĺäđŕő č ĂÎŃŇ Đ8.615-2005 «Čçěĺđĺíč˙ ęîëč÷ĺńňâŕ čçâëĺęŕĺěîé čç íĺäđ íĺôňč č íĺôň˙íîăî ăŕçŕ» [2].

Íč â çŕęîíîäŕňĺëüńňâĺ î íŕëîăŕő č ńáîđŕő, íč â íŕó÷íîé ëčňĺđŕňóđĺ íĺ ďđčâîäčňń˙ îáîńíîâŕíčĺ č đŕçăđŕíč÷ĺíčĺ ďîí˙ňčé «îńíîâíîé ęîěďîíĺíň» č «ďîďóňíűé ęîěďîíĺíň», ÷ňî ďđčâîäčň ę âűâĺäĺíčţ îňäĺëüíűő ęîěďîíĺíňîâ čç-ďîä íŕëîăîîáëîćĺíč˙. Đ˙ä ó÷ĺíűő ďđĺäëŕăŕĺň ďîďóňíîé ďđîäóęöčĺé ń÷čňŕňü ďđîäóęöčţ, ďîëó÷ŕĺěóţ â ďđîöĺńńĺ ďđîčçâîäńňâŕ äđóăîăî ďđîäóęňŕ, ęîňîđűé ˙âë˙ĺňń˙ îńíîâíűě, ĺńëč âűđó÷ęŕ îň đĺŕëčçŕöčč ďîďóňíîé ďđîäóęöčč íĺ ďđĺâűřŕĺň ňđĺő ďđîöĺíňîâ îň çŕňđŕň íŕ ďđîčçâîäńňâî âńĺé ďđîäóęöčč [3]. Îäíŕęî íîđěŕňčâíűěč ŕęňŕěč ňŕęŕ˙ ďđîďîđöč˙ íĺ îďđĺäĺëĺíŕ.

Íĺîäíîçíŕ÷íîńňü â ňîëęîâŕíčč ęëţ÷ĺâűő ďîí˙ňčé ďđčâîäčň ę ěíîăî÷čńëĺííűě ńóäĺáíűě ńďîđŕě ěĺćäó íŕëîăîďëŕňĺëüůčęŕěč č íŕëîăîâűěč îđăŕíŕěč.

ňĺ÷ĺíčĺ äëčňĺëüíîăî ďĺđčîäŕ âđĺěĺíč â íŕó÷íîé ńđĺäĺ č ó÷ĺíűěč îáńóćäŕĺňń˙ äâŕ ęîíöĺďňóŕëüíűő ďîäőîäŕ ę íŕëîăîîáëîćĺíčţ äîáű÷č ňâĺđäűő ďîëĺçíűő čńęîďŕĺěűő.

Ňŕę, Ä. Â. Ăŕâđčëĺíęî îáîńíîâűâŕĺň íĺîáőîäčěîńňü řčđîęîăî ďđčěĺíĺíč˙ ńďĺöčôč÷ĺńęčő íŕëîăîâűő ńňŕâîę ÍÄĎČ ę íŕëîăîâîé áŕçĺ, îďđĺäĺë˙ĺěîé ęŕę ęîëč÷ĺńňâî äîáűňîăî ňâĺđäîăî ďîëĺçíîăî čńęîďŕĺěîăî [4]. Ňŕęŕ˙ đŕáîňŕ â ňĺ÷ĺíčĺ äëčňĺëüíîăî âđĺěĺíč ďëŕíčđîâŕëŕńü (íî íĺ áűëŕ âűďîëíĺíŕ) â Îńíîâíűő íŕďđŕâëĺíč˙ő íŕëîăîâîé ďîëčňčęč Đîńńčéńęîé Ôĺäĺđŕöčč íŕ ńđĺäíĺńđî÷íóţ ďĺđńďĺęňčâó.

ňî ćĺ âđĺě˙ Ň. Í. Áëîřĺíęî îáîńíîâűâŕĺň íĺîáőîäčěîńňü ďĺđĺőîäŕ íŕ ęîěďîíĺíňíîĺ íŕëîăîîáëîćĺíčĺ ń čńďîëüçîâŕíčĺě ŕäâŕëîđíűő ńňŕâîę, äčôôĺđĺíöčđîâŕííűő â çŕâčńčěîńňč îň äîëč ńîäĺđćŕíč˙ ďîëĺçíîăî ęîěďîíĺíňŕ â čńőîäíîě ńűđüĺ č ďđîěűřëĺííűő ňĺőíîëîăčé ĺăî čçâëĺ÷ĺíč˙, íŕ îńíîâĺ áčđćĺâűő öĺí č đŕń÷ĺňíîé ńňîčěîńňč [5].

Îäíŕęî îńíîâíűě ďđĺď˙ňńňâčĺě ďĺđĺőîäŕ íŕ íŕëîăîîáëîćĺíčĺ ďî ńďĺöčôč÷ĺńęčě ńňŕâęŕě ˙âë˙ĺňń˙ íĺ÷ĺňęîńňü ęđčňĺđčĺâ, ďî ęîňîđűě ěîćĺň áűňü äčôôĺđĺíöčđîâŕíŕ ňâĺđäŕ˙ ńňŕâęŕ, č ńëîćíîńňü číäčâčäóŕëčçŕöčč ěĺőŕíčçěîâ, ďîçâîë˙ţůčő ó÷čňűâŕňü âëč˙íčĺ íŕ âĺëč÷číó íŕëîăîâűő čçú˙ňčé óđîâí˙ öĺí íŕ ńîîňâĺňńňâóţůĺĺ ďîëĺçíîĺ čńęîďŕĺěîĺ. Ňĺě íĺ ěĺíĺĺ, ďđčěĺíĺíčĺ ňŕęčő ěĺőŕíčçěîâ ďđč íŕëîăîîáëîćĺíčč ýíĺđăĺňč÷ĺńęîăî ěčíĺđŕëüíîăî ńűđü˙ (íĺôňč, ăŕçîâîăî ęîíäĺíńŕňŕ, ăŕçŕ ăîđţ÷ĺăî ďđčđîäíîăî č óăë˙) ďîçâîë˙ĺň ńäĺëŕňü çŕęëţ÷ĺíčĺ îá ýôôĺęňčâíîńňč óńňŕíîâëĺíč˙ öĺíîâîé çŕâčńčěîńňč. Îäíŕęî ďđčěĺđ ń áţäćĺňíűěč ďîňĺđ˙ěč ÍÄĎČ, ńňŕâęŕ ęîňîđîăî îďđĺäĺë˙ĺňń˙ â çŕâčńčěîńňč îň ěčđîâîé öĺíű č ďđč îďđĺäĺëĺííűő îáńňî˙ňĺëüńňâŕő ěîćĺň ńîńňŕâčňü îňđčöŕňĺëüíóţ âĺëč÷číó, äĺěîíńňđčđóĺň îďŕńíîńňü ďđčâ˙çęč ę öĺíŕě ěčđîâîăî đűíęŕ.

×ňî ęŕńŕĺňń˙ ęîěďîíĺíňíîăî íŕëîăîîáëîćĺíč˙, ňî îńíîâíîé ďđîáëĺěîé ˙âë˙ĺňń˙ îňńóňńňâčĺ áčđćĺâűő öĺí íŕ áîëüřčíńňâî âčäîâ ňâĺđäűő ďîëĺçíűő čńęîďŕĺěűő, ŕ čńďîëüçîâŕíčĺ đŕń÷ĺňíîé ńňîčěîńňč ńóůĺńňâĺííî çŕíčćŕĺň íŕëîăîâűé ďîňĺíöčŕë.

Ńëĺäóĺň îňěĺňčňü, ÷ňî ń ââĺäĺíčĺě ÍÄĎČ â 2002 ăîäó ďđčíöčďčŕëüíî áűëč čçěĺíĺíű ďîäőîäű ę óńňŕíîâëĺíčţ íŕëîăîâűő čçú˙ňčé – ńóáúĺęňčâíűé ďîäőîä (óńňŕíîâëĺíčĺ ńňŕâęč ďëŕňĺćŕ çŕ íĺäđŕ ďđč äîáű÷ĺ ďîëĺçíîăî čńęîďŕĺěîăî â ëčöĺíçčč íŕ ďđŕâî ďîëüçîâŕíč˙ íĺäđŕěč â ďđĺäĺëŕő ěčíčěŕëüíűő č ěŕęńčěŕëüíűő çíŕ÷ĺíčé), ňĺě íĺ ěĺíĺĺ îńíîâŕííűé íŕ đĺíňíűő ôŕęňîđŕő č â áîëüřĺé ńňĺďĺíč đĺăóë˙ňčâíűé [6], áűë çŕěĺíĺí ôčńęŕëüíűě ďîäőîäîě - óđîâĺíü čçú˙ňčé íŕ ďĺđâîě ýňŕďĺ íĺ çŕâčńĺë îň ęŕ÷ĺńňâŕ çŕďŕńîâ č ăîđíî-ăĺîëîăč÷ĺńęčő ôŕęňîđîâ.

đĺçóëüňŕňĺ óńňŕíîâëĺíč˙ îäčíŕęîâîăî óđîâí˙ čçú˙ňčé íŕëîăîâŕ˙ íŕăđóçęŕ ěĺćäó ýęîíîěč÷ĺńęčěč ŕăĺíňŕěč áűëŕ đŕńďđĺäĺëĺíŕ íĺđŕâíîěĺđíî, ÷ňî íĺđĺäęî ďđčâîäčëî ę îňęŕçó îň đŕçđŕáîňęč çŕďŕńîâ [7].

Ňîëüęî ę 2007 ăîäó â ÍÄĎČ áűëč îáîńíîâŕíű č âíĺäđĺíű íĺńęîëüęî číńňđóěĺíňîâ, ęîňîđűĺ ńíčćŕëč íŕăđóçęó â îňíîřĺíčč îńíîâíîăî áţäćĺňîîáđŕçóţůĺăî đĺńóđńŕ – íĺôňč. Íî ĺńëč íŕ íŕ÷ŕëüíîě ýňŕďĺ îíč â áîëüřĺé ńňĺďĺíč áűëč îđčĺíňčđîâŕíű íŕ íĺîăđŕíč÷ĺííűé ńîńňŕâ íĺäđîďîëüçîâŕňĺëĺé (ëüăîňű äë˙ čńňîůĺííűő, íîâűő ěĺńňîđîćäĺíčé, ńâĺđőâ˙çęîé íĺôňč), ňî â ďîńëĺäíčĺ ăîäű ňŕęčĺ đĺřĺíč˙ ˙âë˙ţňń˙ ňî÷ĺ÷íűěč – ýňî č íŕëîăîâűĺ âű÷ĺňű ďî ÍÄĎČ äë˙ óăëĺâîäîđîäíîăî ńűđü˙, č ńíčćĺíčĺ íŕëîăŕ äë˙ ňđóäíîčçâëĺęŕĺěűő çŕďŕńîâ. Äŕćĺ íîâűé íŕëîă íŕ äîďîëíčňĺëüíűé äîőîä îň äîáű÷č óăëĺâîäîđîäíîăî ńűđü˙, ęîňîđűé ďî ńóňč ˙âë˙ĺňń˙ âŕđčŕíňîě íŕëîăŕ íŕ äîáű÷ó ďîëĺçíűő čńęîďŕĺěűő, â áîëüřîé ńňĺďĺíč číäčâčäóŕëčçčđîâŕí, ďîńęîëüęó îďđĺäĺë˙ĺň îăđŕíč÷ĺííűé ďĺđĺ÷ĺíü ó÷ŕńňęîâ íĺäđ, íŕ ęîňîđűő äĺéńňâóĺň ýňîň íŕëîă, č ăđóďďîâűĺ ęđčňĺđč˙ ďđčěĺíĺíč˙ ÍÄÄ.

Ńëĺäóĺň îňěĺňčňü, ÷ňî ĺůĺ áîëĺĺ číäčâčäóŕëčçčđîâŕííűé ďîäőîä, ďî ńóňč, ěĺőŕíčçě đó÷íîăî đĺăóëčđîâŕíč˙, ďđčěĺí˙ëń˙ â ďĺđčîä ń 2009 ďî 2018 ăă. ďî âűâîçíîé ňŕěîćĺííîé ďîřëčíĺ íŕ íĺôňü, ęîăäŕ â îňíîřĺíčč ęîíęđĺňíîăî ëčöŕ ďđčíčěŕëîńü đĺřĺíčĺ î ďđčěĺíĺíčč îńîáîé, ďîíčćĺííîé ńňŕâęč, ďîçâîë˙ţůĺé äîńňč÷ü öĺëĺâîăî óđîâí˙ âíóňđĺííĺé íîđěű äîőîäíîńňč ďđîĺęňŕ [8].

Ďđĺäńňŕâë˙ĺňń˙, ÷ňî â äŕííîě ńëó÷ŕĺ áîëĺĺ öĺëĺńîîáđŕçíűě áűëî áű čńďîëüçîâŕíčĺ íĺęîĺăî ăîđíîăî íŕëîăîâîăî ęđĺäčňŕ, ęîňîđűé íĺ îńâîáîćäŕë áű íĺäđîďîëüçîâŕňĺë˙ îň óďëŕňű ďîřëčí, ŕ îňęëŕäűâŕë áű íŕëîăîâîĺ îá˙çŕňĺëüńňâî íŕ áóäóůĺĺ [9]. Ďđčěĺíĺíčĺ ňŕęîăî číńňđóěĺíňŕ îáîńíîâŕííî, ęîăäŕ âîëŕňčëüíűĺ âíĺříčĺ óńëîâč˙ íĺ ďîçâîë˙ţň äĺëŕňü äîńňîâĺđíűé äîëăîńđî÷íűé ďđîăíîç ýęîíîěčęč ďđîĺęňîâ.

Číäčâčäóŕëüíűé ďîäőîä â íŕëîăîîáëîćĺíčč ěîćíî, ń îäíîé ńňîđîíű, ďđčçíŕňü ŕäŕďňčâíűě, ăčáęčě, íî, ń äđóăîé ńňîđîíű, čěĺĺň ěĺńňî íŕđóřĺíčĺ ďđčíöčďŕ ńďđŕâĺäëčâîăî íŕëîăîîáëîćĺíč˙ ń óńňŕíîâëĺíčĺě číäčâčäóŕëüíűő ëüăîň č íŕëîăîâűő đĺćčěîâ.

Ŕíŕëîăč÷íűé ďîäőîä ďđčěĺíĺí â ÍÄĎČ č ďî ďđčđîäíîěó ăŕçó č ăŕçîâîěó ęîíäĺíńŕňó – äĺéńňâóţň öĺëĺâűĺ đĺăčîíŕëüíűĺ ëüăîňű, ëüăîňű ďî ňčďó ďđîäóęňčâíűő îňëîćĺíčé.

Îňäĺëüíűĺ ňî÷ĺ÷íűĺ ëüăîňű áűëč ââĺäĺíű č ďî ňâĺđäűě ďîëĺçíűě čńęîďŕĺěűě:

ëüăîňű äë˙ ďîäçĺěíîé äîáű÷č đóä ÷ĺđíűő ěĺňŕëëîâ íĺńěîňđ˙ íŕ ňî, ÷ňî ńďîńîá äîáű÷č âëč˙ĺň íŕ óđîâĺíü äîőîäíîńňč č ďî číűě ňâĺđäűě ďîëĺçíűě čńęîďŕĺěűě;

íŕëîăîâűĺ ęŕíčęóëű ďđč äîáű÷ĺ îëîâŕ íŕ Äŕëüíĺě Âîńňîęĺ;

îńâîáîćäĺíčĺ îň ôĺäĺđŕëüíîé äîëč ÍÄĎČ ňâĺđäűő ďîëĺçíűő čńęîďŕĺěűő, äîáűňűő â Ěŕăŕäŕíńęîé îáëŕńňč;

ëüăîň äë˙ äîáű÷č đĺäęčő ěĺňŕëëîâ.

Íŕčáîëĺĺ ďđîđŕáîňŕííűě ďîäőîäîě ę íŕëîăîîáëîćĺíčţ äîáű÷č ňâĺđäîăî ńűđü˙ ˙âë˙ĺňń˙ ďĺđĺőîä íŕ ňâĺđäűĺ ńňŕâęč ďđč äîáű÷ĺ óăë˙ č âű÷ĺň đŕńőîäîâ íŕ îáĺńďĺ÷ĺíčĺ áĺçîďŕńíîńňč ďđč ĺăî äîáű÷ĺ, ŕ ňŕęćĺ ęîěďëĺęń ěĺđ äë˙ íŕëîăîâîăî ńňčěóëčđîâŕíč˙ đĺăčîíŕëüíűő číâĺńňčöčîííűő ďđîĺęňîâ íŕ Äŕëüíĺě Âîńňîęĺ č íŕ ňĺđđčňîđč˙ő îďĺđĺćŕţůĺăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙.

Íčęŕęčĺ číűĺ ęđčňĺđčč ďđč ôîđěčđîâŕíčč ôčńęŕëüíîé íŕăđóçęč ďđč äîáű÷ĺ ňâĺđäîăî ěčíĺđŕëüíîăî ńűđü˙ íĺ ó÷čňűâŕţňń˙.

Ňŕęčě îáđŕçîě, ĺäčíűé ńčńňĺěíűé ďîäőîä ę ôîđěčđîâŕíčţ ôčńęŕëüíîé ďîëčňčęč â íŕëîăîîáëîćĺíčč ěčíĺđŕëüíî-ńűđüĺâîăî ęîěďëĺęńŕ îňńóňńňâóĺň.

Ôčńęŕëüíŕ˙ ďîëčňčęŕ čńőîäčň ďđĺčěóůĺńňâĺííî čç đĺçóëüňŕňîâ čçó÷ĺíč˙ âíĺříčő ôŕęňîđîâ, ňĺîđĺňč÷ĺńęčő óěîçŕęëţ÷ĺíč˙ő, îńíîâŕííűő íŕ äčíŕěčęĺ ďîńňóďëĺíčé ńűđüĺâîăî ńĺęňîđŕ, ŕ ňŕęîé âŕćíűé číńňđóěĺíň ęŕę ńčńňĺěíűé ěîíčňîđčíă íŕëîăîâîé áŕçű, âëč˙íč˙ ňĺő čëč číűő čçěĺíĺíčé â íŕëîăîîáëîćĺíčč íŕ îáúĺěű äîáű÷č íĺôňč č ýęîíîěč÷ĺńęčĺ ďîęŕçŕňĺëč îňđŕńëĺé ďđŕęňč÷ĺńęč íĺ čńďîëüçóĺňń˙ ëčáî íĺ äŕĺň đĺçóëüňŕňŕ.

Ňŕę, ę 2005-2006 ăă. îńňđî âńňŕë âîďđîń ńňčěóëčđîâŕíč˙ íĺôňĺäîáű÷č č ăĺîëîăîđŕçâĺäęč. Ďđč÷číŕěč ýňîăî ˙âë˙ĺňń˙, âî-ďĺđâűő, îňěĺíŕ ń ââĺäĺíčĺě ÍÄĎČ öĺëĺâűő îň÷čńëĺíčé íŕ âîńďđîčçâîäńňâî ěčíĺđŕëüíî-ńűđüĺâîé áŕçű, âî-âňîđűő, čńňîůĺíčĺ đŕçâĺäŕííűő ăîńóäŕđńňâîě â 1990-ĺ ăîäű č đŕíĺĺ çŕďŕńîâ, ęîňîđűĺ áűëč ďîëó÷ĺíű äîáűâŕţůčěč ęîěďŕíč˙ěč â đĺçóëüňŕňĺ ďđčâŕňčçŕöčč ŕęňčâîâ.

Ďđč ýňîě číâĺńňčđîâŕíčĺ ńâîčő ńđĺäńňâ â ďîčńę çŕďŕńîâ č đŕçđŕáîňęó ěĺńňîđîćäĺíčé â ńëîćčâřčőń˙ íŕëîăîâűő óńëîâč˙ő ńíčćŕëî ďđčâű÷íóţ äîőîäíîńňü ęîěďŕíčé.  đĺçóëüňŕňĺ âńĺ ďîńëĺäóţůčĺ íŕďđŕâëĺíč˙ ôčńęŕëüíîé ďîëčňčęč, âęëţ÷ŕ˙ ââĺäĺíčĺ ëüăîň č ÍÄÄ, čěĺţň öĺëĺâóţ óńňŕíîâęó – äîńňčćĺíčĺ îďđĺäĺëĺííîăî óđîâí˙ äîőîäíîńňč ęîíęđĺňíűő íĺôň˙íűő ęîěďŕíčé čëč ăđóďď ęîěďŕíčé.

Îäíŕęî ăîńóäŕđńňâî äî ńčő ďîđ íĺ čěĺĺň číńňđóěĺíňŕđč˙ äë˙ ŕíŕëčçŕ âëč˙íč˙ óęŕçŕííűő ěĺđ íŕ ńîńňî˙íčĺ îňđŕńëč č ôčńęŕëüíűé ďîňĺíöčŕë.

Çŕäŕ÷č ôčńęŕëüíîé ďîëčňčęč č íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ â ńčńňĺěĺ íŕëîăîîáëîćĺíč˙ äîáű÷č ďîëĺçíűő čńęîďŕĺěűő

ďîńëĺäíĺĺ âđĺě˙ â ýęńďĺđňíűő ęđóăŕő îáńóćäŕţňń˙ âîďđîńű ęîđđĺęňčđîâęč íŕëîăîâîé íŕăđóçęč íŕ đŕçëč÷íűĺ îňđŕńëč ěčíĺđŕëüíî-ńűđüĺâîăî ęîěďëĺęńŕ. Îäíî čç ďđĺäëîćĺíčé ýęńďĺđňîâ - âîçěîćíŕ˙ «áŕëŕíńčđîâęŕ» íŕëîăîâîé íŕăđóçęč ěĺćäó ňîďëčâíűěč č äđóăčěč âčäŕěč ďîëĺçíűő čńęîďŕĺěűő, ďîńęîëüęó íŕëîăč čçűěŕţň â íĺôň˙íîé îňđŕńëč 86 ďđîöĺíňîâ äĺíĺćíîăî ďîňîęŕ, â ăŕçîâîé îňđŕńëč – 68, ŕ â číűő îňđŕńë˙ő – îň 10 (ęŕëčéíűĺ ńîëč) äî 40 (â ŕëěŕçîäîáűâŕţůĺé ďđîěűřëĺííîńňč), ńîîňâĺňńňâĺííî íŕăđóçęŕ â íĺôň˙íîé îňđŕńëč ńŕěŕ˙ âűńîęŕ˙ č ěîćíî č íóćíî äîâĺńňč íŕăđóçęó äđóăčő îňđŕńëĺé äî íĺôň˙íîé. Ďî îöĺíęŕě ýęńďĺđňîâ âűđŕâíčâŕíčĺ íŕăđóçęč, ŕ ďî ńóňč, ĺĺ óâĺëč÷ĺíčĺ íŕ ńĺęňîđ äîáű÷č ňâĺđäűő ďîëĺçíűő čńęîďŕĺěűő ěîćĺň îáĺńďĺ÷čňü ďîńňóďëĺíčĺ â áţäćĺň ďđčěĺđíî îäíîăî ňđčëëčîíŕ đóáëĺé äîďîëíčňĺëüíűő äîőîäîâ [10].

Îäíŕęî óęŕçŕííűĺ ďđĺäëîćĺíč˙ î âűđŕâíčâŕíčč íŕăđóçęč äŕíű áĺç ó÷ĺňŕ óđîâí˙ çŕňđŕň ńîîňâĺňńňâóţůčő îňđŕńëĺé, âĺäü äîë˙ ďđčđîäíîé đĺíňű, ŕ, ńîîňâĺňńňâĺííî, ôčńęŕëüíűé ďîňĺíöčŕë, âűřĺ čěĺííî â íĺôň˙íîé îňđŕńëč č óńňŕíîâëĺíčĺ áîëĺĺ âűńîęîăî óđîâí˙ čçú˙ňčé äë˙ íĺĺ îáîńíîâŕííî.

Ęđîěĺ ňîăî, äë˙ íĺôň˙íîé îňđŕńëč ďđĺäîńňŕâëĺíű ńóůĺńňâĺííűĺ ďđĺôĺđĺíöčč, ęîňîđűĺ ýęńďĺđňŕěč â đŕń÷ĺňŕő, ęŕę ďđŕâčëî, íĺ ó÷čňűâŕţňń˙.

Ňŕę, ďđč ôčńęŕëüíűő ďîńňóďëĺíč˙ő îň íĺôň˙íîé îňđŕńëč çŕ 2019 ăîä â ńóěěĺ 8 ňđčëëčîíîâ đóáëĺé íĺäîďîëó÷ĺííűĺ äîőîäű áţäćĺňŕ îň ëüăîň (íŕëîăîâűĺ đŕńőîäű) ďî ÍÄĎČ ńîńňŕâčëč 5 ďđîöĺíňîâ (îęîëî 500 ěčëëčŕđäîâ đóáëĺé). Îäíŕęî ěîäĺëč č číńňđóěĺíňű, ďîçâîë˙ţůčĺ ďîí˙ňü ěóëüňčďëčęŕňčâíűĺ ýôôĺęňű ňŕęîé ýęîíîěčč, âëč˙íčĺ ĺĺ íŕ íŕëîăîâűé ďîňĺíöčŕë, äîőîäű, çŕňđŕňű č číâĺńňčöčîííóţ ŕęňčâíîńňü äîáűâŕţůčő ęîěďŕíčé, îňńóňńňâóţň.

Ďđĺäëîćĺíč˙ î ďđîâĺäĺíčč đĺâčçčč íŕëîăîâűő ëüăîň â äîáűâŕţůĺě ńĺęňîđĺ, đŕçđŕáîňęĺ íŕó÷íî îáîńíîâŕííîé ńčńňĺěű ęîěďëĺęńíîăî ěîíčňîđčíăŕ, ŕíŕëčçŕ č îöĺíęč âëč˙íč˙ čçěĺíĺíčé íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ íŕ ýęîíîěčęó ęîěďŕíčé, đĺăčîíîâ č ăîńóäŕđńňâŕ â öĺëîě ďđč ďđčí˙ňčč ńîîňâĺňńňâóţůčő đĺřĺíčé áűëč ńôîđěóëčđîâŕíű â đŕěęŕő Ěĺćäóíŕđîäíîăî íŕó÷íîăî ńčěďîçčóěŕ «Íĺäĺë˙ ăîđí˙ęŕ-2020», îđăŕíčçîâŕííîăî â ďĺđčîä 27-31 ˙íâŕđ˙ 2020 ăîäŕ Íŕó÷íî-čńńëĺäîâŕňĺëüńęčě ňĺőíč÷ĺńęčě óíčâĺđńčňĺňîě «ĚČŃčŃ» č Číńňčňóňîě ďđîáëĺě ęîěďëĺęńíîăî îńâîĺíč˙ íĺäđ Đîńńčéńęîé ŕęŕäĺěčč íŕóę [11].

Č óćĺ â ěŕđňĺ 2020 ăîäŕ Ďđĺçčäĺíňîě Đîńńčéńęîé Ôĺäĺđŕöčč Ďđŕâčňĺëüńňâó Đîńńčéńęîé Ôĺäĺđŕöčč ďîđó÷ĺíî ďđîâĺńňč číâĺíňŕđčçŕöčţ íŕëîăîâűő ëüăîň č îáĺńďĺ÷čňü ń 1 ˙íâŕđ˙ 2021 ăîäŕ ďđĺäîńňŕâëĺíčĺ ëüăîň íŕ îńíîâĺ ńďĺöčŕëüíűő ńîăëŕřĺíčé, ďđĺäóńěŕňđčâŕţůčő îá˙çŕňĺëüńňâŕ íŕëîăîďëŕňĺëüůčęŕ ďî číâĺńňčđîâŕíčţ ńđĺäńňâ íŕ ňĺđđčňîđčč Đîńńčéńęîé Ôĺäĺđŕöčč, č îňâĺňńňâĺííîńňü çŕ íŕđóřĺíčĺ ýňîăî îá˙çŕňĺëüńňâŕ [12].

2019 ăîäó âĺëč÷číŕ íŕëîăîâűő đŕńőîäîâ íĺôň˙íîé îňđŕńëč óâĺëč÷čëŕńü íŕ ńóěěű ďđ˙ěîé ńóáńčäčč íĺôň˙íîé îňđŕńëč - îňđčöŕňĺëüíîăî ŕęöčçŕ - č ńîńňŕâčëŕ îęîëî 1 ňđčëëčîíŕ đóáëĺé. Âîçâđŕň äâîéíîăî ŕęöčçŕ íĺôňĺďĺđĺđŕáîň÷čęŕě ń äĺěďôĺđíîé ńîńňŕâë˙ţůĺé, äĺéńňâčňĺëüíî, ďîçâîëčë óäĺđćčâŕňü öĺíű íŕ ňîďëčâî â ňĺ÷ĺíčĺ 2019-2020 ăă., íî ýňîň đĺçóëüňŕň äîńňčăŕëń˙ č íĺýęîíîěč÷ĺńęčěč, ŕäěčíčńňđŕňčâíűěč ěĺđŕěč âîçäĺéńňâč˙, ÷ňî ńâčäĺňĺëüńňâóĺň î íĺäîńňŕňî÷íîé íŕó÷íîé ďđîđŕáîňęĺ ěĺőŕíčçěŕ âîçâđŕňíîăî ŕęöčçŕ.

Îňäĺëüíîăî čńńëĺäîâŕíč˙ ňđĺáóţň ďîńëĺäńňâč˙ íŕëîăîâîăî ěŕíĺâđčđîâŕíč˙ äë˙ ńđĺäíčő č ěŕëűő íĺôň˙íűő ęîěďŕíčé, íŕ ęîňîđűő áűëî đŕńďđĺäĺëĺíî áđĺě˙ đîńňŕ ÍÄĎČ ďđč îäíîâđĺěĺííîě ńíčćĺíčč íĺŕęňóŕëüíîé äë˙ íčő ňŕěîćĺííîé ďîřëčíű č ââĺäĺíčč íĺďđčěĺíčěîăî čěč ěĺőŕíčçěŕ îňđčöŕňĺëüíîăî ŕęöčçŕ. Ńďîđíűé đŕńęëŕäî÷íűé őŕđŕęňĺđ čěĺţň č číčöčŕňčâű Ěčíôčíŕ Đîńńčč î ââĺäĺíčč íŕëîăŕ íŕ ďîďóňíűé ăŕç ęŕę ęîěďĺíńŕöčč ďîňĺđü îň ďđĺäîńňŕâëĺíč˙ ëüăîň äë˙ Ďđčîáńęîăî íĺôň˙íîăî ěĺńňîđîćäĺíč˙.

Âŕćíĺéřĺé çŕäŕ÷ĺé ˙âë˙ĺňń˙ č îáĺńďĺ÷ĺíčĺ äîńňîâĺđíîăî ó÷ĺňŕ äîáűňîé íĺôňč â öĺë˙ő íŕëîăîîáëîćĺíč˙: äĺéńňâóţůčĺ Ďđŕâčëŕ ó÷ĺňŕ íĺôňč, óňâĺđćäĺííűĺ ďîńňŕíîâëĺíčĺě Ďđŕâčňĺëüńňâŕ Đîńńčéńęîé Ôĺäĺđŕöčč îň 14.05.2014 ą 451, ďđĺäóńěŕňđčâŕţň ó÷ĺň č ńîîňâĺňńňâĺííî íŕëîăîîáëîćĺíčĺ ňîâŕđíîé íĺôňč, ďî ńóňč, íŕ ęîěěĺđ÷ĺńęčő óçëŕő ó÷ĺňŕ, â ňî âđĺě˙ ęŕę ďđŕâî ńîáńňâĺííîńňč íŕ íĺôňü ďĺđĺőîäčň ę ęîěďŕíč˙ě ďîńëĺ čçâëĺ÷ĺíč˙ íĺôňč čç ńęâŕćčí. Óçŕęîíĺííűé îáđŕňíűé ďĺđĺń÷ĺň ęîëč÷ĺńňâŕ äîáűňîé íĺôňč ńíčćŕĺň äîőîäű ăîńóäŕđńňâŕ ďđčěĺđíî íŕ 10-15 ďđîöĺíňîâ [13].

ňî ćĺ âđĺě˙, čńďîëüçîâŕíčĺ ňĺőíč÷ĺńęčő ńđĺäńňâ äë˙ čçěĺđĺíč˙ äîáűňîé íĺôňč č ââĺäĺíčĺ â 2019 ăîäó ďĺđâîé î÷ĺđĺäč ăîńóäŕđńňâĺííîé číôîđěŕöčîííîé ńčńňĺěű ňîďëčâíî-ýíĺđăĺňč÷ĺńęîăî ęîěďëĺęńŕ (ĂČŃ ŇÝĘ) ďîçâîë˙ĺň đŕńńěŕňđčâŕňü ýňîň âčä ďîëĺçíűő čńęîďŕĺěűő ęŕę ďĺđâűé âîçěîćíűé îáúĺęň äë˙ öčôđîâčçŕöčč íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄĎČ, ďđčíčěŕ˙ âî âíčěŕíčĺ ŕęňčâíîĺ ďđčěĺíĺíčĺ íŕëîăîâűěč îđăŕíŕěč ŕâňîěŕňčçčđîâŕííűő ńčńňĺě, îáĺńďĺ÷čâŕţůčő îďĺđŕňčâíűé č ýôôĺęňčâíűé ęîíňđîëü çŕ čńďîëíĺíčĺě íŕëîăîâűő îá˙çŕňĺëüńňâ [14].

Íŕëîăîâűĺ îđăŕíű đŕńďîëŕăŕţň ýëĺęňđîííűěč đĺńóđńŕěč, ęîňîđűĺ ńďîńîáíű íĺ ňîëüęî îáĺńďĺ÷čâŕňü ó÷ĺň íŕëîăîďëŕňĺëüůčęîâ, ďëŕňĺćĺé, ńäĺëîę, ń÷ĺňîâ-ôŕęňóđ, íî č ŕíŕëčçčđîâŕňü ýęîíîěč÷ĺńęčĺ ďîęŕçŕňĺëč, ńîäĺđćŕůčĺń˙ â äĺęëŕđŕöč˙ő, ó÷ĺňíűő đĺăčńňđŕő, číôîđěŕöčč ńňîđîííčő îđăŕíčçŕöčé č ăîńóäŕđńňâĺííűő îđăŕíîâ.

Ďî đĺçóëüňŕňŕě ňŕęîăî ŕíŕëčçŕ íŕëîăîâűĺ îđăŕíű ďđčíčěŕţň đĺřĺíč˙ î íĺçŕęîííîě âîçěĺůĺíčč íŕëîăŕ íŕ äîáŕâëĺííóţ ńňîčěîńňü, íŕëč÷čč íĺîáîńíîâŕííîé íŕëîăîâîé âűăîäű, î âçŕčěîçŕâčńčěîńňč, î äĺéńňâčňĺëüíîńňč äîăîâîđíűő îňíîřĺíčé, îá óđîâíĺ öĺí č ň. ď.

Íŕëîăîâűé ěîíčňîđčíă č ĺăî đŕçíîâčäíîńňü - íŕëîăîâűé đóëčíă íŕďđŕâëĺíű íŕ âîçěîćíîńňü ďđĺäîńňŕâëĺíč˙ íŕëîăîâűě îđăŕíŕě îíëŕéí äîńňóďŕ ę áŕçŕě äŕííűő ôčíŕíńîâî-ýęîíîěč÷ĺńęîé č ďđŕâîâîé číôîđěŕöčč ęîěďŕíčé.  ďĺđńďĺęňčâĺ ěîćíî äîďóńňčňü, ÷ňî ňđŕíńôîđěŕöč˙ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ äîńňčăíĺň ňŕęîăî óđîâí˙, ęîăäŕ íŕëîăîâűé îđăŕí áóäĺň ńďîńîáĺí č áóäĺň íŕäĺëĺí ďîëíîěî÷č˙ěč îďđĺäĺë˙ňü ëţáîĺ íŕëîăîâîĺ îá˙çŕňĺëüńňâî íŕëîăîďëŕňĺëüůčęŕ. Ďĺđâűĺ đĺřĺíč˙ ďî čěóůĺńňâĺííűě íŕëîăŕě č îňäĺëüíűě ęŕňĺăîđč˙ě íŕëîăîďëŕňĺëüůčęîâ, ďđčěĺí˙ţůčő óďđîůĺííóţ ńčńňĺěó íŕëîăîîáëîćĺíč˙, óćĺ ďđčí˙ňű [15].

Ę ěčíĺđŕëüíî-ńűđüĺâîěó ńĺęňîđó öčôđîâčçŕöč˙ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ čěĺĺň ďđ˙ěîĺ îňíîřĺíčĺ: íŕëč÷čĺ îáîńîáëĺííűő ďîäđŕçäĺëĺíčé, áîëüřîĺ ÷čńëî ęîíňđŕăĺíňîâ ÷ŕńňî ďđčâîä˙ň ę ďĺđĺěĺůĺíčţ îň őîç˙éńňâóţůĺăî ńóáúĺęňŕ ę ăîńóäŕđńňâĺííîěó îđăŕíó îăđîěíîăî îáúĺěŕ äîęóěĺíňîâ äë˙ ďîäňâĺđćäĺíč˙ äĺéńňâčňĺëüíîńňč ńäĺëîę, ôŕęňŕ óďëŕňű ÍÄŃ, îňńóňńňâč˙ íĺîáîńíîâŕííîé íŕëîăîâîé âűăîäű.

Ďđč÷ĺě ÍĘ ĐÔ äîďóńęŕĺň řčđîęîĺ ňîëęîâŕíčĺ äĺéńňâčé íŕëîăîďëŕňĺëüůčęîâ, ęîňîđűĺ áűëč íŕďđŕâëĺíű čńęëţ÷čňĺëüíî íŕ ńíčćĺíčĺ íŕëîăîâűő îá˙çŕňĺëüńňâ, íî íîđěű ÍĘ ĐÔ íĺ ˙âë˙ţňń˙ íîđěŕěč ďđ˙ěîăî äĺéńňâč˙ – íŕëîăîâűĺ îđăŕíű îńíîâűâŕţňń˙ íŕ âűâîäŕő ďîńňŕíîâëĺíč˙ Ďëĺíóěŕ Âűńřĺăî ŕđáčňđŕćíîăî ńóäŕ Đîńńčéńęîé Ôĺäĺđŕöčč îň 12.10.2006 ą 53, ęîňîđîĺ íĺ âőîäčň â ńčńňĺěó çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő č çŕ 15 ëĺň ěîđŕëüíî óńňŕđĺëî, ďđčíčěŕ˙ âî âíčěŕíčĺ đŕçâčňčĺ ăđŕćäŕíńęî-ďđŕâîâűő îňíîřĺíčé č čçěĺíčâřčĺń˙ óńëîâč˙ őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč çŕ ýňîň ďĺđčîä âđĺěĺíč.

ÍÄĎČ ňŕęćĺ íŕőîäčňń˙ â ôîęóńĺ ýëĺęňđîííűő ńčńňĺě îáđŕáîňęč äŕííűő: ďîěčěî íŕëîăîâűő äĺęëŕđŕöčé íŕëîăîâűĺ îđăŕíű îáëŕäŕţň äŕííűěč, ęîňîđűĺ Ôĺäĺđŕëüíîĺ ŕăĺíňńňâî ďî íĺäđîďîëüçîâŕíčţ â ńîîňâĺňńňâčč ńî ńňŕňüĺé 345.1 ÍĘ ĐÔ îá˙çŕíî íŕďđŕâë˙ňü â Ôĺäĺđŕëüíóţ íŕëîăîâóţ ńëóćáó, â ďĺđâóţ î÷ĺđĺäü, äŕííűěč ăîńóäŕđńňâĺííîăî áŕëŕíńŕ çŕďŕńîâ ďîëĺçíűő čńęîďŕĺěűő î ďîęŕçŕňĺë˙ő, őŕđŕęňĺđčçóţůčő ęîëč÷ĺńňâî č ęŕ÷ĺńňâî äîáűňîăî óăëĺâîäîđîäíîăî ńűđü˙. Äŕííűĺ ďđîőîä˙ň ŕâňîěŕňč÷ĺńęóţ ďđîâĺđęó, č čő đŕńőîćäĺíčĺ ěîćĺň ˙âë˙ňüń˙ îńíîâŕíčĺě äë˙ íŕëîăîâűő ďđĺňĺíçčé.

Ňĺě íĺ ěĺíĺĺ, ýňî íĺ čńęëţ÷ŕĺň ďđĺäńňŕâëĺíčĺ â íŕëîăîâűĺ îđăŕíű áîëüřîăî ěŕńńčâŕ íĺîöčôđîâŕííîé číôîđěŕöčč (ňĺőíč÷ĺńęčĺ ďđîĺęňű đŕçđŕáîňęč ěĺńňîđîćäĺíčé, ďĺđâč÷íűĺ ó÷ĺňíűĺ äîęóěĺíňű, ńâîäíűĺ äîęóěĺíňű, ëîęŕëüíűĺ ŕęňű č ň.ď.), ÷ňî óńëîćí˙ĺň č óäîđîćŕĺň íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ. Äë˙ ńíčćĺíč˙ çŕňđŕň äîëćíű áűňü ďđîŕíŕëčçčđîâŕíű č îďňčěčçčđîâŕíű ńîńňŕâ č ďîňîęč číôîđěŕöčč, ńâĺäĺíî ę ěčíčěóěó ŕíŕëîăîâîĺ îáůĺíčĺ ěĺćäó íŕëîăîâűěč îđăŕíŕěč č íŕëîăîďëŕňĺëüůčęŕěč ďđč čńďîëíĺíčč îá˙çŕňĺëüńňâ ďî ÍÄĎČ.

Îäíî čç âîçěîćíűő đĺřĺíčé ďî ďĺđĺőîäó íŕ íîâűĺ ďđčíöčďű íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ â ÍÄĎČ – ďđ˙ěîĺ čńďîëüçîâŕíčĺ äë˙ îďđĺäĺëĺíč˙ íŕëîăîâűő îá˙çŕňĺëüńňâ äŕííűő ăîńóäŕđńňâĺííîăî áŕëŕíńŕ ďîëĺçíűő čńęîďŕĺěűő.

Íî ďđĺćäĺ ÷ĺě ďđčíöčďčŕëüíî ěĺí˙ňü ďîäőîäű ę íŕëîăîâîěó ŕäěčíčńňđčđîâŕíčţ, äîëćíî áűňü ńčíőđîíčçčđîâŕíî ňîëęîâŕíčĺ ďîí˙ňčé «ďîëĺçíîĺ čńęîďŕĺěîĺ» â öĺë˙ő íŕëîăîîáëîćĺíč˙ č â öĺë˙ő íĺäđîďîëüçîâŕíč˙ ďî âńĺě âčäŕě ďîëĺçíűő čńęîďŕĺěűő (íŕďđčěĺđ, â íŕńňî˙ůĺĺ âđĺě˙ ńîäĺđćŕíčĺ äŕííîăî ďîí˙ňč˙ đŕçëč÷ŕĺňń˙, â îňíîřĺíčč äđŕăîöĺííűő ěĺňŕëëîâ, ěíîăîęîěďîíĺíňíűő ęîěďëĺęńíűő đóä, ăŕçîâîăî ęîíäĺíńŕňŕ č đ˙äŕ äđóăčő).

Ęđîěĺ ňîăî, ýôôĺęňčâíîĺ íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ ďî ÍÄĎČ âîçěîćíî â ňîě ńëó÷ŕĺ, ĺńëč ěčíčěčçčđîâŕíŕ âîçěîćíîńňü čńďîëüçîâŕíč˙ ńňîčěîńňíűő ďîęŕçŕňĺëĺé ďđč îďđĺäĺëĺíčč íŕëîăîâîé áŕçű.  ńâ˙çč ń ýňčě öĺëĺńîîáđŕçíî óâĺëč÷čňü ďđîäîëćčňĺëüíîńňü íŕëîăîâîăî ďĺđčîäŕ ďî ÍÄĎČ äî ęŕëĺíäŕđíîăî ăîäŕ.

Íŕëîăîâîĺ ŕäěčíčńňđčđîâŕíčĺ íîâîăî óđîâí˙ äîëćíî îńíîâűâŕňüń˙ íŕ öčôđîâîé číôîđěŕöčč, ďîëó÷ĺííîé íŕ ńčńňĺěŕő čçěĺđĺíč˙ ęîëč÷ĺńňâŕ č ęŕ÷ĺńňâŕ óăëĺâîäîđîäíîăî ńűđü˙ č ďĺđĺäŕííîé â íŕëîăîâűĺ îđăŕíű ďî ýëĺęňđîííűě ęŕíŕëŕě ńâ˙çč. Ďđč ýňîě ěîćĺň ďđčěĺí˙ňüń˙ ňĺőíîëîăč˙, ęîňîđŕ˙ čńďîëüçóĺňń˙ ďđč ńáîđĺ îďĺđŕňîđŕěč ôčńęŕëüíűő äŕííűő číôîđěŕöčč î äĺíĺćíűő đŕń÷ĺňŕő â îí-ëŕéí đĺćčěĺ ń ďđčěĺíĺíčĺě ęîíňđîëüíî-ęŕńńîâîé ňĺőíčęč č ďîńëĺäóţůĺé ĺĺ ďĺđĺäŕ÷ĺ â ÔÍŃ Đîńńčč. Äë˙ ńîőđŕíĺíč˙ číôîđěŕöčč č čńęëţ÷ĺíč˙ âîçěîćíîńňč ĺĺ čńęŕćĺíč˙ ěîăóň áűňü čńďîëüçîâŕíű ňĺőíîëîăčč đŕńďđĺäĺëĺííîăî đĺĺńňđŕ (áëîę÷ĺéí č äđóăčĺ).

Âűâîäű

Íĺäîńňŕňęč íŕëîăîâîé ďîëčňčęč č íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ â ěčíĺđŕëüíî-ńűđüĺâîě ęîěďëĺęńĺ âęëţ÷ŕţň:

1) îňńóňńňâčĺ ńčńňĺěű ěîíčňîđčíăŕ č îöĺíęč âëč˙íč˙ čçěĺíĺíčé íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ íŕ ýęîíîěč÷ĺńęčĺ ďîęŕçŕňĺëč äĺ˙ňĺëüíîńňč äîáűâŕţůčő č ďĺđĺđŕáŕňűâŕţůčő ęîěďŕíčé č â öĺëîě îňđŕńëĺé, ŕ ňŕęćĺ íŕ čçěĺíĺíčĺ áţäćĺňíűő äîőîäîâ;

2) íŕëč÷čĺ çŕâóŕëčđîâŕííűő číäčâčäóŕëüíűő ëüăîň č đĺćčěîâ äë˙ îňäĺëüíűő ęîěďŕíčé č ăđóďď ęîěďŕíčé;

3) îňńóňńňâčĺ ěĺňîäîëîăčč đŕń÷ĺňŕ íŕëîăŕ íŕ äîáű÷ó ďîëĺçíűő čńęîďŕĺěűő (ÍÄĎČ) äë˙ ěíîăîńîńňŕâíîăî ńűđü˙;

4) čçáčđŕňĺëüíóţ äčôôĺđĺíöčŕöčţ íŕëîăîîáëîćĺíč˙ äîáű÷č ňâĺđäîăî ěčíĺđŕëüíîăî ńűđü˙ â çŕâčńčěîńňč îň đĺíňîîáđŕçóţůčő ôŕęňîđîâ, ęŕę íŕđóřĺíčĺ ďđčíöčďŕ ńďđŕâĺäëčâîăî íŕëîăîîáëîćĺíč˙;

5) çŕíčćĺíčĺ íŕëîăîâîăî ďîňĺíöčŕëŕ â đĺçóëüňŕňĺ «îáđŕňíîăî ďĺđĺń÷ĺňŕ» ęîëč÷ĺńňâŕ äîáűňîé íĺôňč;

6) íĺăŕňčâíűĺ ďîńëĺäńňâč˙ ěĺőŕíčçěŕ îďđĺäĺëĺíč˙ ńňŕâęč ÍÄĎČ ďđč äîáű÷ĺ íĺôňč č íŕëîăîâîăî ěŕíĺâđŕ â íĺôň˙íîé îňđŕńëč äë˙ áţäćĺňíîé ńčńňĺěű, ńđĺäíĺăî č ěŕëîăî íĺôň˙íîăî áčçíĺńŕ;

7) ńëîćíűĺ ďđŕâčëŕ đŕń÷ĺňŕ íŕëîăîâűő ńňŕâîę č íŕëîăîâűő îá˙çŕňĺëüńňâ ďî ÍÄĎČ, ŕęöčçŕě íŕ íĺôňĺďđîäóęňű č íŕëîăó íŕ äîďîëíčňĺëüíűé äîőîä (ÍÄÄ) îň äîáű÷č óăëĺâîäîđîäíîăî ńűđü˙, ęîňîđűĺ âĺäóň ę íŕđóřĺíčţ áŕçîâîăî ďđčíöčďŕ ďđîńňîňű íŕëîăîîáëîćĺíč˙ č óńëîćíĺíčţ ęîíňđîë˙;

8) íŕđóřĺíčĺ áŕçîâîăî ďđčíöčďŕ ýęîíîěčč č íĺńčńňĺěíűé ďîäőîä â îđăŕíčçŕöčč íŕëîăîâîăî ęîíňđîë˙: íĺńěîňđ˙ íŕ âűńîęčé óđîâĺíü ýëĺęňđîííîăî äîęóěĺíňîîáîđîňŕ, çíŕ÷čňĺëüíűĺ îáúĺěű číôîđěŕöčč â íŕëîăîâűĺ îđăŕíű ďîńňóďŕţň íŕ áóěŕćíîě íîńčňĺëĺ, óâĺëč÷čâŕ˙ çŕňđŕňű ęîěďŕíčé č ăîńóäŕđńňâŕ íŕ ńáîđ íŕëîăîâ;

9) îňńóňńňâčĺ ńčíőđîíčçŕöčč â ďîí˙ňčéíîě ŕďďŕđŕňĺ çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő č číűő îňđŕńëĺé çŕęîíîäŕňĺëüńňâŕ, â ÷ŕńňíîńňč, ďđîáëĺěű ňîëęîâŕíč˙ ďîí˙ňč˙ «ďîëĺçíîĺ čńęîďŕĺěîĺ», ďîí˙ňč˙ «íĺîáîńíîâŕííŕ˙ íŕëîăîâŕ˙ âűăîäŕ»;

10) čńďîëüçîâŕíčĺ â ęŕ÷ĺńňâĺ áŕçű äë˙ đŕń÷ĺňŕ ÍÄĎČ âĺëč÷číű çŕňđŕň íŕ äîáű÷ó ďîëĺçíűő čńęîďŕĺěűő.

Ďđĺäëŕăŕţňń˙ ńëĺäóţůčĺ îńíîâíűĺ íŕďđŕâëĺíč˙ ńîâĺđřĺíńňâîâŕíč˙ íŕëîăîâîé ďîëčňčęč č íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ â ěčíĺđŕëüíî-ńűđüĺâîě ęîěďëĺęńĺ:

1. čńńëĺäîâŕíčĺ âîçěîćíîńňč îňěĺíű íŕëîăîâűő äĺęëŕđŕöčé ďî íŕëîăó íŕ äîáű÷ó ďîëĺçíűő čńęîďŕĺěűő č îďđĺäĺëĺíč˙ ęîëč÷ĺńňâŕ äîáűňîăî ďîëĺçíîăî čńęîďŕĺěîăî, â ďĺđâóţ î÷ĺđĺäü íĺôňč, ďî äŕííűě ăîńóäŕđńňâĺííîăî áŕëŕíńŕ çŕďŕńîâ ďîëĺçíűő čńęîďŕĺěűő, ęîňîđîĺ âęëţ÷ŕĺň:

1.1. ńčíőđîíčçŕöčţ (ŕäŕďňŕöčţ) ďîí˙ňč˙ «ďîëĺçíîĺ čńęîďŕĺěîĺ», čńďîëüçóĺěîăî â öĺë˙ő íŕëîăîîáëîćĺíč˙ č â öĺë˙ő íĺäđîďîëüçîâŕíč˙, óâĺëč÷ĺíčĺ ďđîäîëćčňĺëüíîńňč íŕëîăîâîăî ďĺđčîäŕ;

1.2. čńńëĺäîâŕíčĺ îńíîâŕíčé č îáúĺěîâ ŕíŕëîăîâîé (áóěŕćíîé) číôîđěŕöčč ěĺćäó íŕëîăîďëŕňĺëüůčęŕěč, íŕëîăîâűěč îđăŕíŕěč č îđăŕíŕěč, îńóůĺńňâë˙ţůčěč âĺäĺíčĺ ăîńóäŕđńňâĺííîăî áŕëŕíńŕ çŕďŕńîâ ďîëĺçíűő čńęîďŕĺěűő, č đŕçđŕáîňęŕ ďđĺäëîćĺíčé ďî îöčôđîâęĺ íĺîáőîäčěîé číôîđěŕöčč č ĺĺ ŕâňîěŕňčçčđîâŕííîé ďĺđĺäŕ÷ĺ č ďđîâĺđęĺ;

1.3. ďîäăîňîâęó íŕó÷íîăî č ňĺőíčęî-ýęîíîěč÷ĺńęîăî îáîńíîâŕíč˙ ó÷ĺňŕ äîáűňîé íĺôňč íŕ ńęâŕćčíŕő â îíëŕéí đĺćčěĺ č ŕâňîěŕňč÷ĺńęîé ďĺđĺäŕ÷č číôîđěŕöčč â íŕëîăîâűĺ č číűĺ ęîíňđîëčđóţůčĺ îđăŕíű, ŕ ňŕęćĺ ďđčěĺíĺíč˙ ďđč őđŕíĺíčč č ďĺđĺäŕ÷ĺ äŕííîé číôîđěŕöčč ňĺőíîëîăčé đŕńďđĺäĺëĺííîăî đĺĺńňđŕ ń čńďîëüçîâŕíčĺě ěĺőŕíčçěîâ ĂČĘ ŇÝĘ;

1.4. ďđîđŕáîňęó âîďđîńŕ ěŕęńčěŕëüíî řčđîęîăî ďđčěĺíĺíč˙ ňâĺđäűő (â đóáë˙ő çŕ ĺäčíčöó čçěĺđĺíč˙ ęîëč÷ĺńňâŕ) ńňŕâîę ÍÄĎČ ďđč äîáű÷ĺ ňâĺđäîăî ěčíĺđŕëüíîăî ńűđü˙ (â ďĺđâóţ î÷ĺđĺäü ýęńďîđňîîđčĺíňčđîâŕííîăî) č ŕäěčíčńňđčđóĺěűő îńíîâŕíčé äë˙ äčôôĺđĺíöčŕöčč ńňŕâîę;

2. đŕçđŕáîňęŕ íŕó÷íî îáîńíîâŕííîé ńčńňĺěű ęîěďëĺęńíîăî ěîíčňîđčíăŕ, ŕíŕëčçŕ č îöĺíęč âëč˙íč˙ čçěĺíĺíčé íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ íŕ ýęîíîěčęó ăîńóäŕđńňâŕ, îňđŕńëĺé č áţäćĺňíűĺ äîőîäű (čçěĺíĺíčĺ îáúĺěîâ äîáű÷č, ńňîčěîńňč, ďëŕňĺćĺé č ň. ď.) č ďđčí˙ňč˙ ńîîňâĺňńňâóţůčő đĺřĺíčé;

3. đĺâčçč˙ íŕëîăîâűő ëüăîň â äîáűâŕţůĺě ńĺęňîđĺ, ŕ ňŕęćĺ îöĺíęó čő îńíîâŕíčé č ýôôĺęňčâíîńňč, čńńëĺäîâŕíčĺ âîďđîńŕ âíĺäđĺíč˙ «ăîđíîăî íŕëîăîâîăî ęđĺäčňŕ» ęŕę ŕëüňĺđíŕňčâű číäčâčäóŕëüíűě íŕëîăîâűě č ňŕěîćĺííî-ňŕđčôíűě ëüăîňŕě;

4. ďđîâĺäĺíčĺ íŕó÷íîăî čńńëĺäîâŕíč˙ ďîäőîäîâ, ďđčěĺíĺííűő ę îďđĺäĺëĺíčţ ęîëč÷ĺńňâŕ äîáűňîé íĺôňč, ęŕę ęëţ÷ĺâîăî áţäćĺňîîáđŕçóţůĺăî đĺńóđńŕ â Ďđŕâčëŕő ó÷ĺňŕ íĺôňč, óňâĺđćäĺííűő ďîńňŕíîâëĺíčĺě Ďđŕâčňĺëüńňâŕ Đîńńčéńęîé Ôĺäĺđŕöčč îň 16.05.2014 ą 451, č čő ńîâĺđřĺíńňâîâŕíčĺ;

5. đŕçđŕáîňęŕ íŕëîăîâűő ěĺđ ďî ńňčěóëčđîâŕíčţ äĺ˙ňĺëüíîńňč ńđĺäíĺăî č ěŕëîăî íĺôň˙íîăî áčçíĺńŕ â óńëîâč˙ő íŕëîăîâîăî ěŕíĺâđŕ č đŕâíîăî ďĺđĺđŕńďđĺäĺëĺíč˙ ňŕěîćĺííî-ňŕđčôíîé íŕăđóçęč ěĺćäó ęîěďŕíč˙ěč íĺôň˙íîăî ńĺęňîđŕ, âęëţ÷ŕ˙ îňęŕç îň čńďîëüçîâŕíč˙ ěčđîâűő öĺí íŕ íĺôňü â ôîđěóëĺ ńňŕâęč ÍÄĎČ;

6. đŕçđŕáîňęŕ ěĺđ ďî íŕëîăîâîěó ńňčěóëčđîâŕíčţ đŕçđŕáîňęč ňĺőíîăĺííűő (âňîđč÷íűő) çŕďŕńîâ ďîëĺçíűő čńęîďŕĺěűő;

7. ďđîđŕáîňęŕ âîďđîńŕ âíĺńĺíč˙ â ÍĘ ĐÔ íîđě ďđ˙ěîăî äĺéńňâč˙, íŕďđŕâëĺííűő íŕ ÷ĺňęîĺ îďđĺäĺëĺíčĺ ďîí˙ňč˙ «íĺîáîńíîâŕííŕ˙ íŕëîăîâŕ˙ âűăîäŕ» č îńíîâŕíčé äë˙ číňĺđďđĺňŕöčč äĺéńňâčé íŕëîăîďëŕňĺëüůčęîâ, ęîňîđűĺ ěîăóň ďđčâĺńňč ę ďîëó÷ĺíčţ ňŕęîé âűăîäű.

References

1. Neftegazovye dokhody i provedenie operatsii po pokupke/prodazhe inostrannoi valyuty na vnutrennem valyutnom rynke. Ministerstvo finansov Rossiiskoi Federatsii / URL: https://www.minfin.ru/ru/press-center/?id_4=37021 neftegazovye_dokhody_i_provedenie_operatsii_po_pokupkeprodazhe_inostrannoi_valyuty_na_vnutrennem_valyutnom_rynke (data obrashcheniya: 06.04.2020)

2. Privalov N.G., Privalova S.G. Problemy ischisleniya naloga na dobychu poleznykh iskopaemykh v neftegazovom komplekse // Zapiski Gornogo instituta. – 2017. – T. 224. – S.255-262.

3. Larichkin F. D. Nauchnye osnovy otsenki ekonomicheskoi effektivnosti kompleksnogo ispol'zovaniya mineral'nogo syr'ya. — Apatity: KNTs RAN, 2004. — 252 s.

4. Gavrilenko D. V. Problemy nalogooblozheniya dobychi mnogokomponentnykh kompleksnykh rud, rud tsvetnykh i chernykh metallov // Ekonomicheskii analiz: teoriya i praktika. – 2009.-ą 24 (153). – S. 38-41.

5. Bloshenko T. A. Metody opredeleniya stavok po nalogu na dobychu poleznykh iskopaemykh (na primere raschetnoi stoimosti otsenki syr'ya i kosvennogo metoda opredeleniya kolichestva poleznykh iskopaemykh) // Innovatsionnye preobrazovaniya, prioritetnye napravleniya i tendentsii razvitiya v ekonomike, proektnom menedzhmente, obrazovanii, yurisprudentsii, yazykoznanii, kul'turologii, ekologii, zoologii, khimii, biologii, meditsine, psikhologii, politologii, filologii, filosofii, sotsiologii, gradostroitel'stve, informatike, tekhnike, matematike, fizike: sbornik nauchnykh statei po itogam mezhdunarodnoi nauchno-prakticheskoi konferentsii (g. Sankt-Peterburg, 29–30 aprelya 2014 g.). — SPb: Kul'tInformPress. – 2014. — S. 38–39.

6. Ob utverzhdenii Polozheniya o poryadke i usloviyakh vzimaniya platezhei za pravo na pol'zovanie nedrami, akvatoriei i uchastkami morskogo dna. Postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 28 oktyabrya 1992 g. ą 828 // Sobranie aktov Prezidenta i Pravitel'stva Rossiiskoi Federatsii. – 1992.-ą 18.-st. 1466.

7. Podrobnee analiz razvitiya NDPI sm.: Yumaev M. M. Nalog na dobychu poleznykh iskopaemykh: evolyutsiya i novye realii // Ekonomika. Nalogi. Pravo.-2019.-ą 6. – S.142-153.

8. O poryadke podgotovki predlozhenii o primenenii osobykh formul rascheta stavok vyvoznykh tamozhennykh poshlin na neft' syruyu, ukazannuyu v podpunkte 2 punkta 5 stat'i 3.1 Zakona Rossiiskoi Federatsii «O tamozhennom tarife», i provedeniya monitoringa obosnovannosti ikh primeneniya. Postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 26 sentyabrya 2013 g. ą 846 g. // Sobranie zakonodatel'stva Rossiiskoi Federatsii. – 2013.-ą 40 (chast' III). – st. 5077.

9. Podrobnee sm. Yumaev M. M. Gornyi nalogovyi kredit kak instrument stimulirovaniya investitsii v nedropol'zovanie // Mineral'nye resursy Rossii. Ekonomika i upravlenie. – 2011, ą 2. – S.35-39.

10. Nalogovaya nagruzka v otraslyakh: operatsiya «balansirovka». OOO «Vygon konsalting» // URL: https://vygon.consulting/products/issue-1693/ (data obrashcheniya: 01.04.2020)

11. Nedelya gornyaka-2020. Portal Finansovogo universiteta pri Pravitel'stve Rossiiskoi Federatsii // URL: http://www.fa.ru/org/faculty/feiftek/News/2020-02-08-week-miner.aspx (data obrashcheniya: 01.04.2020)

12. Perechen' poruchenii Prezidenta Rossiiskoi Federatsii po itogam soveshchaniya po ekonomicheskim voprosam ą Pr-432 ot 03.03.2020 (punkty 1 b) i 1 v)) // URL: http://www.kremlin.ru/acts/assignments/orders/62944 (data obrashcheniya: 06.04.2020)

13. Suleimanov D. N., Fedorov A. V. Osnovnye napravleniya sovershenstvovaniya nalogovogo administrirovaniya v sfere neftedobychi.-M.: MNI, 2015. – 119 s.

14. Gosudarstvennaya informatsionnaya sistema toplivno-energeticheskogo kompleksa (GIS TEK). Ministerstvo energetiki Rossiiskoi Federatsii // URL: https://minenergo.gov.ru/node/991 (data obrashcheniya: 06.04.2020)

15. O vnesenii izmenenii v chast' vtoruyu nalogovogo kodeksa Rossiiskoi Federatsii i stat'yu 9 Federal'nogo zakona «O vnesenii izmenenii v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii o nalogakh i sborakh. Federal'nyi zakon ot 15.04.2019 ą 63-FZ // Sobranie zakonodatel'stva Rossiiskoi Federatsii. – 2019.-ą 16.-st. 1826.

|