|

Theoretical and Applied Economics

Reference:

Popova E.M., Guseinova G.M., Milov S.B.

Assessment of sensitivity of the efficiency of regional tax spending towards investment attractiveness of the types of economic activity carried out by the residents of advanced development territory

// Theoretical and Applied Economics.

2020. ą 1.

P. 98-110.

DOI: 10.25136/2409-8647.2020.1.32495 URL: https://en.nbpublish.com/library_read_article.php?id=32495

Assessment of sensitivity of the efficiency of regional tax spending towards investment attractiveness of the types of economic activity carried out by the residents of advanced development territory

Popova Evgeniya Mikhailovna

Senior Educator, the department of World Economy, Entrepreneurship and Humanities, Chita Institute (Branch) of Baikal State University

672000, Russia, Zabaikal'skii krai, g. Chita, ul. Anokhina, 56

|

p_e_m_2013@mail.ru

|

|

|

Other publications by this author

|

|

Guseinova Guzel Mukhtarovna

PhD in Economics

Associate professor, Department of Finances, Saint Petersburg State University of Economics

191023, Russia, g. Saint Petersburg, ul. Sadovaya, 21

|

|

guseynova.g@unecon.ru

|

|

|

Other publications by this author

|

|

|

Milov Sergei Borisovich

Legal Consultant, “ZAB Yurist” LLC

672000, Russia, Zabaikal'skii krai, g. Chita, ul. Chkalova, 149

|

|

milov.volk@mail.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-8647.2020.1.32495

Received:

30-03-2020

Published:

09-04-2020

Abstract:

The deficit of subnational budgets and deceleration capital investments in multiple Russian regions increase the relevance of research aimed at improvement of tax incentivizing practice of the regional investment process. The studies focused on determination of the impact of socioeconomic and institutional factors upon the efficiency of investment tax expenses obtained wide circulation within the foreign scientific literature. The subject of this article is the assessment of sensitivity of the efficiency of regional tax expanses towards investment attractiveness of the types of economic activity carried out by the residents of territories of advanced socioeconomic development, created in the subjects of Far Easter Federal District. The scientific novelty and practical values of this research consists in substantiation of the reasonableness of assessment of investment attractiveness of the types of economic activity that are stimulated by tax incentives. Methodology for assessing investment attractiveness is proposed and tested. The conclusion is made that in case of low investment attractiveness of the type of economic activity, which was planned to support by tax incentives, it is required to conduct and additional analysis to avoid unjustified tax expanses.

Keywords:

tax expenditures, tax incentives, investment, investment attractiveness, type of economic activity, effectiveness, region, Far Eastern Federal district, outstripping development zones, dispersion analysis

Ââĺäĺíčĺ. Íĺäŕâíčĺ čńńëĺäîâŕíč˙ ěčđîâîăî îďűňŕ ńňčěóëčđîâŕíč˙ číâĺńňčöčîííîăî ďđîöĺńńŕ, îđăŕíčçîâŕííűĺ ŢÍĘŇŔÄ (Ęîíôĺđĺíöč˙ ÎÎÍ ďî ňîđăîâëĺ č đŕçâčňčţ), ďîęŕçŕëč, ÷ňî íĺńěîňđ˙ íŕ íĺîäíîçíŕ÷íűĺ îöĺíęč ýôôĺęňčâíîńňč íŕëîăîâűő đŕńőîäîâ, čěĺííî íŕëîăîâűĺ đŕńőîäű çŕíčěŕţň äîěčíčđóţůĺĺ ďîëîćĺíčĺ ńđĺäč číńňđóěĺíňîâ ăîńóäŕđńňâĺííîé ďîëčňčęč, íŕďđŕâëĺííîé íŕ ďîääĺđćęó číâĺńňčöčîííîé äĺ˙ňĺëüíîńňč [1].  íŕó÷íîé çŕđóáĺćíîé ëčňĺđŕňóđĺ äîńňŕňî÷íî ÷ŕńňî âńňđĺ÷ŕţňń˙ đŕáîňű, ęîňîđűĺ ńîäĺđćŕň ýęîíîěĺňđč÷ĺńęčĺ ěîäĺëč, âűńňóďŕţůčĺ â ęŕ÷ĺńňâĺ äîęŕçŕňĺëüíîé áŕçű ňîăî, ÷ňî ýôôĺęňčâíîńňü číâĺńňčöčîííűő íŕëîăîâűő ëüăîň îďđĺäĺë˙ĺňń˙ đŕçëč÷íűěč ńîöčŕëüíî-ýęîíîěč÷ĺńęčěč č číńňčňóöčîíŕëüíűěč ôŕęňîđŕěč. Ďđčâĺäĺě íĺęîňîđűĺ ďđčěĺđű ďîäîáíűő čńńëĺäîâŕíčé.

2007 ă. Âóëüô ďđîâîäčë čńńëĺäîâŕíčĺ, ęîňîđîĺ îőâŕňűâŕëî 25 ńňđŕí Ĺâđîďű č đ˙ä đŕçâčâŕţůčőń˙ ńňđŕí [2]. Đĺçóëüňŕňű ďîęŕçŕëč, ÷ňî ńíčćĺíčĺ ńňŕâęč íŕëîăŕ íŕ ęîđďîđŕňčâíűé äîőîä čěĺĺň áîëüřčé ýôôĺęň â đŕçâčâŕţůčőń˙ ńňđŕíŕő, ďîńęîëüęó â ńňđŕíŕő ĹŃ đűíîę áëčçîę ę íŕńűůĺíčţ č ďđčâëĺęŕňĺëüíîńňü íŕëîăîâűő ëüăîň äë˙ číîńňđŕííűő číâĺńňîđîâ ńíčćŕĺňń˙ čç-çŕ ćĺńňęîé ęîíęóđĺíöčč. Ęđîěĺ ňîăî, â Ĺâđîďĺ č ŃŘŔ číčöččđîâŕëčńü čńńëĺäîâŕíč˙ ďî îöĺíęĺ ýôôĺęňčâíîńňč ëîęŕëüíűő íŕëîăîâűő ëüăîň, ďđĺäîńňŕâë˙ĺěűő ęîíęđĺňíűě đĺăčîíŕě (đŕéîíŕě) â öĺë˙ő đĺřĺíč˙ ďđîáëĺěű íĺđŕâíîěĺđíîăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙.  ŃŘŔ čńńëĺäîâŕíč˙ ôîęóńčđîâŕëčńü íŕ čçó÷ĺíčč âëč˙íč˙ ëüăîň, ďđčěĺí˙ĺěűő â đŕěęŕő ôĺäĺđŕëüíűő çîí đŕńřčđĺííűő ďđŕâ č âîçěîćíîńňĺé č ďđĺäďđčíčěŕňĺëüńęčő çîí íŕ óđîâíĺ řňŕňîâ. Ďî đĺçóëüňŕňŕě čńńëĺäîâŕíčé Ä. Íîéěŕđę, Äć. Ęîëęî, Ä. Áîíäîíčî, Đ. Ăđčíáŕóě íĺ íŕřëč ďîëîćčňĺëüíîăî ýôôĺęňŕ îň čńďîëüçîâŕíč˙ íŕëîăîâűő ńňčěóëîâ â äĺďđĺńńčâíűő đĺăčîíŕő [3]. Đ. Ńöčëŕđä ňŕęćĺ îáíŕđóćčë ńëŕáóţ ÷óâńňâčňĺëüíîńňü číâĺńňčöčîííűő đĺřĺíčé ôčđě ę íŕëîăîâîěó ôŕęňîđó [4].  ęŕ÷ĺńňâĺ îäíîé čç îńíîâíűő ďđč÷čí âűäĺë˙ëŕńü íčçęŕ˙ číâĺńňčöčîííŕ˙ ďđčâëĺęŕňĺëüíîńňü ňĺő âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ęîňîđűĺ ńňčěóëčđîâŕëčńü íŕëîăîâűěč ëüăîňŕěč. Íŕëîăîâűĺ ëüăîňű îęŕçŕëčńü íĺ ńďîńîáíű ďîâűńčňü číâĺńňčöčîííóţ ŕęňčâíîńňü čç-çŕ íĺäîńňŕňęŕ íĺîáőîäčěűő đĺńóđńîâ äë˙ îđăŕíčçŕöčč ďđîčçâîäńňâŕ č íčçęîăî ďëŕňĺćĺńďîńîáíîăî ńďđîńŕ.

Äć. Ăóđäîí č Ë. Őĺđčíă íŕ ďđčěĺđĺ 329 ăîđîäîâ Ęčňŕ˙ ďđîâĺëč čńńëĺäîâŕíčĺ, â őîäĺ ęîňîđîăî ďđĺäńňî˙ëî âű˙ńíčňü, âëč˙ĺň ëč îňđŕńëĺâŕ˙ ńňđóęňóđŕ ěĺńňíîé ýęîíîěčęč íŕ ýôôĺęňčâíîńňü íŕëîăîâűő ëüăîň, ďđĺäîńňŕâë˙ĺěűő â ôîđěĺ ďîâűřĺíč˙ ńňŕâęč âîçěĺůĺíč˙ ÍÄŃ [5].  Ęčňŕĺ ďîđ˙äîę âîçěĺůĺíč˙ ÍÄŃ îňëč÷ŕĺňń˙ îň čçíŕ÷ŕëüíî ńîçäŕííîé ńčńňĺěű â ńňđŕíŕő Îđăŕíčçŕöčč ýęîíîěč÷ĺńęîăî ńîňđóäíč÷ĺńňâŕ č đŕçâčňč˙: ńňŕâęŕ âîçěĺůĺíč˙ ÍÄŃ âŕđüčđóĺňń˙ îň 0 äî 17%. Äë˙ íĺýęîëîăč÷íűő č ýíĺđăîĺěęčő ďđîčçâîäńňâ čńďîëüçóţňń˙ ďîíčćĺííűĺ ńňŕâęč âîçěĺůĺíč˙ ÍÄŃ, â ňî âđĺě˙ ęŕę äë˙ âűńîęîňĺőíîëîăč÷íîé ďđîäóęöčč äĺéńňâóţň ďîâűřĺííűĺ ńňŕâęč. Đŕń÷ĺňű ďîęŕçŕëč, ÷ňî ýęńďîđň ňîâŕđŕ, čěĺţůĺăî ňĺńíóţ ńâ˙çü ń ěĺńňíîé ďđîčçâîäńňâĺííîé ńňđóęňóđîé, őŕđŕęňĺđčçóĺňń˙ çíŕ÷čňĺëüíîé ńňĺďĺíüţ ÷óâńňâčňĺëüíîńňč ę čçěĺíĺíčţ â ńňŕâęĺ âîçěĺůĺíč˙ ÍÄŃ, ŕ čěĺííî, ńíčćĺíčĺ ńňŕâęč âîçěĺůĺíč˙ íŕ 1% ďđčâîäčň ę ďŕäĺíčţ ýęńďîđňŕ íŕ 7%. Ďđîâĺäĺííîĺ čńńëĺäîâŕíčĺ âűńňóďŕĺň äîďîëíčňĺëüíűě äîęŕçŕňĺëüńňâîě ňîăî, ÷ňî îäíčő íŕëîăîâűő ńňčěóëîâ äë˙ ďîîůđĺíč˙ ýęńďîđňŕ íĺäîńňŕňî÷íî. Íĺîáőîäčěî íŕëč÷čĺ ďđîčçâîäńňâĺííűő ěîůíîńňĺé č đĺńóđńîâ äë˙ đŕńřčđĺíč˙ ýęńďîđňíîăî ďîňĺíöčŕëŕ, ŕ čěĺííî, îáĺńďĺ÷ĺíčĺ ëüăîňčđóĺěîăî ďđîčçâîäńňâŕ îáîđóäîâŕíčĺě, ńűđüĺě, ęîěďëĺęňóţůčěč. Ďđč ýňîě ňĺđđčňîđčŕëüíŕ˙ áëčçîńňü ňŕęčő âńďîěîăŕňĺëüíűő ďđîčçâîäńňâ ńóůĺńňâĺííî ńîęđŕůŕĺň čçäĺđćęč, ńâ˙çŕííűĺ ń đŕńřčđĺíčĺě âűďóńęŕ, č âűńňóďŕĺň âŕćíűě óńëîâčĺě ňîăî, ÷ňî đĺçóëüňŕň ďđĺäîńňŕâëĺíč˙ ëüăîň áóäĺň ďîëîćčňĺëüíűě. Ńîîňâĺňńňâĺííî, ÷ĺě áîëüřĺ â ęîíęđĺňíîé ěĺńňíîńňč ďđîčçâîäńňâ, ńâ˙çŕííűő ń ňîâŕđîě, íŕ ýęńďîđň ęîňîđîăî đŕńďđîńňđŕí˙ĺňń˙ ďîâűřĺííŕ˙ ńňŕâęŕ âîçěĺůĺíč˙, ňĺě áîëüřĺ ýôôĺęň îň íŕëîăîâűő ńňčěóëîâ.

Ňŕęčě îáđŕçîě, ÷óâńňâčňĺëüíîńňü číâĺńňčöčé ę íŕëîăîâîěó ôŕęňîđó çŕâčńčň îň ńîńňî˙íč˙ ęîíęóđĺíňíîé ńđĺäű, íŕëč÷č˙ íĺîáőîäčěîé đĺńóđńíîé áŕçű, ďëŕňĺćĺńďîńîáíîăî ńďđîńŕ, ňĺęóůĺăî ôčíŕíńîâîăî ńîńňî˙íč˙ č äčíŕěčęč đŕçâčňč˙ ňĺő âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, â îňíîřĺíčč ęîňîđűő äĺéńňâóĺň ďđĺôĺđĺíöčŕëüíűé íŕëîăîâűé đĺćčě. Ęŕę ďîęŕçűâŕţň çŕđóáĺćíűĺ čńńëĺäîâŕíč˙, ĺńëč âčä ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč čçíŕ÷ŕëüíî îňíîńčňń˙ ę ăđóďďĺ ŕóňńŕéäĺđîâ č ńëŕáî číňĺăđčđîâŕí â đĺăčîíŕëüíóţ ýęîíîěč÷ĺńęóţ ńčńňĺěó, ňî íŕëîăîâűĺ đŕńőîäű íĺ ńďîńîáíű ďđčâëĺ÷ü çíŕ÷čňĺëüíűé îáúĺě číâĺńňčöčé [6]. Ďđĺäëŕăŕĺě ďđîâĺđčňü ăčďîňĺçó î âëč˙íčč číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč íŕ ýôôĺęňčâíîńňü íŕëîăîâűő đŕńőîäîâ, čńďîëüçó˙ îňĺ÷ĺńňâĺííóţ ďđŕęňčęó íŕëîăîâîăî ńňčěóëčđîâŕíč˙ đĺăčîíŕëüíîăî číâĺńňčöčîííîăî ďđîöĺńńŕ. Ŕęňóŕëüíîńňü íŕńňî˙ůĺăî čńńëĺäîâŕíč˙ çŕęëţ÷ŕĺňń˙ â ňîě, ÷ňî â óńëîâč˙ő äĺôčöčňŕ ńóáíŕöčîíŕëüíűő áţäćĺňîâ ďđčěĺíĺíčĺ íŕëîăîâűő ëüăîň ňđĺáóĺň đĺŕëčçŕöčč âçâĺřĺííîăî č ěĺňîäč÷ĺńęč ăđŕěîňíîăî ďîäőîäŕ. Ęđîěĺ ňîăî, ŕęňóŕëüíîńňü äŕííîăî čńńëĺäîâŕíč˙ îáóńëîâëĺíŕ ňĺě, ÷ňî ĺăî öĺëü, ńîńňî˙ůŕ˙ â ńîâĺđřĺíńňâîâŕíčč íŕëîăîâîăî ńňčěóëčđîâŕíč˙ číâĺńňčöčé íŕ đĺăčîíŕëüíîě óđîâíĺ, ńîîňâĺňńňâóĺň öĺë˙ě, ńôîđěóëčđîâŕííűě â Đŕńďîđ˙ćĺíčč Ďđŕâčňĺëüńňâŕ ĐÔ îň 31 ˙íâŕđ˙ 2019 ă. ą 117-đ «Îá óňâĺđćäĺíčč Ęîíöĺďöčč ďîâűřĺíč˙ ýôôĺęňčâíîńňč áţäćĺňíűő đŕńőîäîâ â 2019-2024 ăă.» [7, 8].

Ěĺňîäîëîăč˙ čńńëĺäîâŕíč˙.  ęŕ÷ĺńňâĺ îáúĺęňŕ čńńëĺäîâŕíč˙ âűáđŕíű ňĺđđčňîđčč îďĺđĺćŕţůĺăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙ (äŕëĺĺ – ŇÎĐ), ęîňîđűĺ íŕ÷ŕëč ńîçäŕâŕňüń˙ â ńóáúĺęňŕő Äŕëüíĺâîńňî÷íîăî ôĺäĺđŕëüíîăî îęđóăŕ (äŕëĺĺ – ÄÂÔÎ) ń 2015 ă. [9].  íŕńňî˙ůĺĺ âđĺě˙ íŕ ňĺđđčňîđčč 10 čç 11 ńóáúĺęňîâ ÄÂÔÎ äĺéńňâóĺň 20 ŇÎĐ, čńęëţ÷ĺíčĺ ńîńňŕâčëŕ Ěŕăŕäŕíńęŕ˙ îáëŕńňü. Ďîńëĺäíčěč đĺăčîíŕěč, ďîďîëíčâřčěč ńďčńîę ńóáúĺęňîâ ń îńîáűě đĺćčěîě îńóůĺńňâëĺíč˙ ďđĺäďđčíčěŕňĺëüńęîé äĺ˙ňĺëüíîńňč, ńňŕëč Đĺńďóáëčęŕ Áóđ˙ňč˙ č Çŕáŕéęŕëüńęčé ęđŕé.  ńĺđĺäčíĺ 2019 ă. íŕ čő ňĺđđčňîđčč áűëč ńîçäŕíű 2 ŇÎĐ [10]. Ďîńęîëüęó ýňč ŇÎĐ čěĺţň î÷ĺíü ęîđîňęčé ńđîę ôóíęöčîíčđîâŕíč˙ č äŕííűĺ îá îáúĺěĺ ôŕęňč÷ĺńęč îńóůĺńňâëĺííűő číâĺńňčöčé č ńóěěĺ ďđĺäîńňŕâëĺííűő íŕëîăîâűő ëüăîň â îňęđűňîě äîńňóďĺ îňńóňńňâóţň, Çŕáŕéęŕëüńęčé ęđŕé č Đĺńďóáëčęŕ Áóđ˙ňč˙ íĺ âęëţ÷ŕëčńü â ŕíŕëčç.

Âűáîđ ňĺđđčňîđčé îďĺđĺćŕţůĺăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙ â ęŕ÷ĺńňâĺ îáúĺęňŕ íŕńňî˙ůĺăî čńńëĺäîâŕíč˙ ďđîäčęňîâŕí ńëĺäóţůčěč ďđč÷číŕěč: âî-ďĺđâűő, îäčíŕęîâűĺ ďđĺôĺđĺíöčŕëüíűĺ íŕëîăîâűĺ óńëîâč˙, äĺéńňâóţůčĺ âî âńĺő đĺăčîíŕő, îáĺńďĺ÷čâŕţň ńîďîńňŕâčěîńňü äŕííűő č čńęëţ÷ŕţň âëč˙íčĺ ęîíńňđóęöčč đĺăčîíŕëüíűő íŕëîăîâűő ëüăîň íŕ číâĺńňčöčîííűĺ đĺřĺíč˙ ýęîíîěč÷ĺńęčő ŕăĺíňîâ č, ęŕę ńëĺäńňâčĺ, ôŕęňč÷ĺńęčé îáúĺě ęŕďčňŕëüíűő âëîćĺíčé. Âî-âňîđűő, â đŕěęŕő ŇÎĐ ěîćíî çŕíčěŕňüń˙ ňîëüęî ňĺěč âčäŕěč ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ęîňîđűĺ óęŕçŕíű â Ďîńňŕíîâëĺíčč Ďđŕâčňĺëüńňâŕ ĐÔ î ńîçäŕíčč ŇÎĐ. Ňŕęčě îáđŕçîě, ńóůĺńňâóĺň âîçěîćíîńňü îöĺíčňü číâĺńňčöčîííóţ ďđčâëĺęŕňĺëüíîńňü ňĺő âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ďî ęîňîđűě đĺçčäĺíňű ŇÎĐ đĺŕëčçóţň číâĺńňčöčîííűĺ ďđîĺęňű č âű˙ńíčňü, çŕâčńčň ëč îáúĺě číâĺńňčöčé, íŕ ęîňîđűé đŕńďđîńňđŕí˙ĺňń˙ ëüăîňíűé íŕëîăîâűé đĺćčě, îň číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč. Ďĺđĺ÷ĺíü âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč äë˙ ęŕćäîăî đĺăčîíŕ ńîńňŕâë˙ëń˙ íŕ îńíîâĺ ŕíŕëčçŕ ńîäĺđćŕíč˙ Đĺĺńňđŕ đĺçčäĺíňîâ ňĺđđčňîđčé îďĺđĺćŕţůĺăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙.

Ń öĺëüţ îďđĺäĺëĺíč˙ ÷óâńňâčňĺëüíîńňč ýôôĺęňčâíîńňč đĺăčîíŕëüíűő íŕëîăîâűő đŕńőîäîâ ę číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč čńďîëüçîâŕëń˙ îäíîôŕęňîđíűé äčńďĺđńčîííűé ŕíŕëčç. Đĺăčîíŕëüíűĺ íŕëîăîâűĺ đŕńőîäű – ýňî ëüăîňű ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé č íŕëîăó íŕ čěóůĺńňâî îđăŕíčçŕöčé, óńňŕíîâëĺííűĺ đĺăčîíŕëüíűě çŕęîíîäŕňĺëüńňâîě äë˙ đĺçčäĺíňîâ ňĺđđčňîđčé îďĺđĺćŕţůĺăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙. Âî âńĺő 8 ńóáúĺęňŕő ÄÂÔÎ, ăäĺ ńîçäŕíű ŇÎĐ, ëüăîňŕ ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé ńîńňŕâë˙ĺň 0% â ňĺ÷ĺíčĺ ďĺđâűő ď˙ňč ëĺň ń ěîěĺíňŕ ďîëó÷ĺíč˙ ďĺđâîé ďđčáűëč, 10% – â ňĺ÷ĺíčĺ ńëĺäóţůčő ď˙ňč ëĺň. Íŕëîă íŕ čěóůĺńňâî îđăŕíčçŕöčé – 0% â ňĺ÷ĺíčĺ ďĺđâűő ď˙ňč ëĺň ń ěîěĺíňŕ âęëţ÷ĺíč˙ â Đĺĺńňđ đĺçčäĺíňîâ ŇÎĐ, 1,1% – â ňĺ÷ĺíčĺ ńëĺäóţůčő 5 ëĺň, çŕ čńęëţ÷ĺíčĺě Ĺâđĺéńęîé ŕâňîíîěíîé îáëŕńňč, Đĺńďóáëčęč Ńŕőŕ (ßęóňč˙) č Ęŕě÷ŕňńęîăî ęđŕ˙, ăäĺ ëüăîňŕ ďđĺäîńňŕâë˙ĺňń˙ ňîëüęî íŕ 5 ëĺň.

đŕěęŕő ďđîâîäčěîăî ýęîíîěĺňđč÷ĺńęîăî ŕíŕëčçŕ ýôôĺęňčâíîńňü íŕëîăîâűő đŕńőîäîâ ňđŕęňóĺňń˙ ęŕę îňíîřĺíčĺ číâĺńňčöčé, ôŕęňč÷ĺńęč îńóůĺńňâëĺííűő đĺçčäĺíňŕěč ŇÎĐ, ę ńóěěĺ ďđĺäîńňŕâëĺííűő íŕëîăîâűő ëüăîň. Ęîíńňđóęöč˙ äŕííîăî ęîýôôčöčĺíňŕ ńîîňâĺňńňâóĺň íĺ ňîëüęî ńîäĺđćŕíčţ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč, ęîňîđŕ˙ îďđĺäĺë˙ĺňń˙ ęŕę îňíîřĺíčĺ âűăîä ę çŕňđŕňŕě, íî č ăëŕâíîěó ďđčíöčďó äĺéńňâč˙ íŕëîăîâîăî ěĺőŕíčçěŕ – ëüăîňű â îáěĺí íŕ číâĺńňčöčč [11]. Íŕëîăîâűĺ đŕńőîäű – ýňî óďóůĺííűĺ äîőîäű áţäćĺňŕ, ęîňîđűĺ âűńňóďŕţň ýęâčâŕëĺíňîě ďđ˙ěűő áţäćĺňíűő đŕńőîäîâ [12]. Ńňčěóëčđóţůŕ˙ ôóíęöč˙ íŕëîăîâűő ëüăîň ďđî˙âë˙ĺňń˙ â íŕđóřĺíčč ďđčíöčďŕ íĺéňđŕëüíîńňč íŕëîăîîáëîćĺíč˙, ňî ĺńňü, âëč˙íčč íŕ ýęîíîěč÷ĺńęčé âűáîđ, â íŕřĺě ńëó÷ŕĺ – ńňŕňü đĺçčäĺíňîě ŇÎĐ č đĺŕëčçîâŕňü číâĺńňčöčîííűé ďđîĺęň. Ńëĺäîâŕňĺëüíî, ÷ĺě áîëüřĺ číâĺńňčöčé ďđčőîäčňń˙ íŕ đóáëü íŕëîăîâűő đŕńőîäîâ, ňĺě âűřĺ ýôôĺęňčâíîńňü íŕëîăîâűő đŕńőîäîâ. Ďđč đŕń÷ĺňĺ ýôôĺęňčâíîńňč íŕëîăîâűő đŕńőîäîâ îőâŕňűâŕëń˙ âđĺěĺííîé číňĺđâŕë 2015–2018 ăă., ÷ňî îáóńëîâëĺíî ęŕę íŕëč÷čĺě äîńňóďíîé íŕëîăîâîé îň÷ĺňíîńňč, ňŕę č íŕ÷ŕëîě ôóíęöčîíčđîâŕíč˙ áîëüřčíńňâŕ ŇÎĐ.

Äë˙ îöĺíęč číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč áűë âűáđŕí ďîäőîä, ďđĺäëîćĺííűé Đŕĺâńęčě Ń. Â., ńîăëŕńíî ęîňîđîěó číâĺńňčöčîííóţ ďđčâëĺęŕňĺëüíîńňü îňđŕńëč ńëĺäóĺň îöĺíčâŕňü ÷ĺđĺç äâĺ ăđóďďű ŕăđĺăčđîâŕííűő ďîęŕçŕňĺëĺé, îňđŕćŕţůčő ôčíŕíńîâîĺ ńîńňî˙íčĺ îňđŕńëč č ďĺđńďĺęňčâíîńňü ĺĺ đŕçâčňč˙ [13]. Ôčíŕíńîâîĺ ńîńňî˙íčĺ îňđŕńëč îďđĺäĺë˙ĺňń˙ ÷ĺđĺç ďîęŕçŕňĺëč đĺíňŕáĺëüíîńňč č ńîîňíîřĺíč˙ äĺáčňîđńęîé č ęđĺäčňîđńęîé çŕäîëćĺííîńňč. Ďĺđńďĺęňčâíîńňü đŕçâčňč˙ îňđŕńëč ó÷čňűâŕĺň óäĺëüíűé âĺń â ÂĐĎ č äčíŕěčęó đŕçâčňč˙. Ďîńęîëüęó â ŕâňîđńęîé ěĺňîäčęĺ íĺ óęŕçŕíî, ęŕęčě îáđŕçîě áóäĺň îńóůĺńňâë˙ňüń˙ ŕăđĺăčđîâŕíčĺ ďîęŕçŕňĺëĺé, ŕ ňŕęćĺ ďî ďđč÷číĺ îňńóňńňâč˙ íĺîáőîäčěîé ńňŕňčńňč÷ĺńęîé îň÷ĺňíîńňč, äŕííŕ˙ ěĺňîäčęŕ íóćäŕĺňń˙ â äîđŕáîňęĺ. Âíĺńĺííűĺ ęîđđĺęňčđîâęč, ŕäŕďňčđóţůčĺ ěĺňîäčęó ę öĺë˙ě ďđîâîäčěîăî ŕíŕëčçŕ, ďđĺäńňŕâëĺíű íčćĺ.

1. Íŕáîđ ďîęŕçŕňĺëĺé, ôîđěčđóţůčő ÷ŕńňíűĺ číäčęŕňîđű. Ôčíŕíńîâîĺ ńîńňî˙íčĺ âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč ńëĺäóĺň îöĺíčâŕňü íŕ îńíîâĺ ňđĺő ďîęŕçŕňĺëĺé. Ęîýôôčöčĺíň ńîîňíîřĺíč˙ äĺáčňîđńęîé č ęđĺäčňîđńęîé çŕäîëćĺííîńňč č đĺíňŕáĺëüíîńňü ďđîčçâîäńňâŕ äîďîëíčě ęîýôôčöčĺíňîě ŕâňîíîěčč. Ďĺđńďĺęňčâíîńňü đŕçâčňč˙ îňđŕńëč áóäĺě îďđĺäĺë˙ňü, čńďîëüçó˙ óäĺëüíűé âĺń âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč â îáůĺě îáúĺěĺ îňăđóćĺííűő ňîâŕđîâ, đŕáîň, óńëóă č číäĺęń ôčçč÷ĺńęîăî îáúĺěŕ.

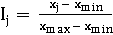

2. Íîđěčđîâŕňü ďîęŕçŕňĺëč ďđĺäëŕăŕĺě ďî ěĺňîäó ëčíĺéíîăî ěŕńřňŕáčđîâŕíč˙:

, ,

ăäĺ Ij – ÷ŕńňíűé číäĺęń;

xj – ôŕęňč÷ĺńęîĺ çíŕ÷ĺíčĺ ďîęŕçŕňĺë˙ ďî j-îěó âčäó ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč;

xmin – ěčíčěŕëüíîĺ çíŕ÷ĺíčĺ ďîęŕçŕňĺë˙ â îňäĺëüíîě đĺăčîíĺ;

xmax – ěŕęńčěŕëüíîĺ çíŕ÷ĺíčĺ ďîęŕçŕňĺë˙ â îňäĺëüíîě đĺăčîíĺ.

Íîđěčđîâŕíčĺ ďîęŕçŕňĺëĺé – îá˙çŕňĺëüíŕ˙ ďđîöĺäóđŕ ďđč âű÷čńëĺíčč číňĺăđŕëüíűő číäčęŕňîđîâ, ďîńęîëüęó ďîęŕçŕňĺëč čěĺţň đŕçëč÷íűĺ ĺäčíčöű čçěĺđĺíč˙. Ńóůĺńňâóĺň íĺńęîëüęî ńďîńîáîâ íîđěčđîâŕíč˙. Âűáîđ â ďîëüçó ěčíčěŕęńíîăî ěĺňîäŕ îáóńëîâëĺí ňĺě, ÷ňî îí ńîîňâĺňńňâóĺň öĺë˙ě ďđîâîäčěîăî čńńëĺäîâŕíč˙, îäíîé čç ęîňîđűő âűńňóďŕĺň îöĺíęŕ číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč â ęîíęđĺňíîě đĺăčîíĺ.  đĺçóëüňŕňĺ ďđčěĺíĺíč˙ äŕííîăî ńďîńîáŕ íîđěčđîâŕíč˙, âńĺ ďîęŕçŕňĺëč ďîëó÷ŕţň çíŕ÷ĺíč˙ îň 0 äî 1. Ĺńëč ÷ŕńňíűé číäĺęń đŕâĺí 1, ňî âčä ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč čěĺĺň ńŕěűĺ âűńîęčĺ ďîęŕçŕňĺëč â đĺăčîíĺ, ĺńëč 0 – ńŕěűĺ íčçęčĺ. Ňŕęčě îáđŕçîě, čńďîëüçîâŕíčĺ ěĺňîäŕ ëčíĺéíîăî ěŕńřňŕáčđîâŕíč˙ ďîçâîëčň číňĺđďđĺňčđîâŕňü âčäű ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč ń íŕčáîëüřĺé číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňüţ ęŕę ňĺ âčäű äĺ˙ňĺëüíîńňč, ęîňîđűĺ čěĺţň íŕ óđîâíĺ îňäĺëüíîăî đĺăčîíŕ ńŕěóţ âűńîęóţ íîđěó đĺíňŕáĺëüíîńňč, óäĺëüíűé âĺń â îáůĺě îáúĺěĺ îňăđóćĺííîé ďđîäóęöčč č ňĺěďű đîńňŕ.

3. Ęîýôôčöčĺíň ńîîňíîřĺíč˙ äĺáčňîđńęîé č ęđĺäčňîđńęîé çŕäîëćĺííîńňč č ęîýôôčöčĺíň ŕâňîíîěčč íĺ ďîäëĺćŕň íîđěčđîâŕíčţ â ńčëó ńďĺöčôčęč čő ýęîíîěč÷ĺńęîăî ńîäĺđćŕíč˙. Îďňčěŕëüíűě äë˙ áîëüřčíńňâŕ îđăŕíčçŕöčé ńëĺäóĺň ń÷čňŕňü çíŕ÷ĺíčĺ ęîýôôčöčĺíňŕ ńîîňíîřĺíč˙ äĺáčňîđńęîé č ęđĺäčňîđńęîé çŕäîëćĺííîńňč, đŕâíîĺ 1, ňŕęćĺ äîďóńęŕĺňń˙ çíŕ÷ĺíčĺ ęîýôôčöčĺíňŕ â číňĺđâŕëĺ îň 0,9 äî 1,1 [14].  ďđîňčâíîě ńëó÷ŕĺ, čń÷čńëĺííîĺ çíŕ÷ĺíčĺ ęîýôôčöčĺíňŕ ěîćíî číňĺđďđĺňčđîâŕňü ęŕę ńóůĺńňâîâŕíčĺ ďđîáëĺě ń âűďîëíĺíčĺě îá˙çŕňĺëüńňâ ęîěďŕíčč çŕ ń÷ĺň ńîáńňâĺííűő ńđĺäńňâ č âîçíčęíîâĺíčĺě ďîňđĺáíîńňč â ďđčâëĺ÷ĺíčč äîďîëíčňĺëüíűő čńňî÷íčęîâ ôčíŕíńčđîâŕíč˙. Đĺęîěĺíäóĺěîĺ ěčíčěŕëüíîĺ çíŕ÷ĺíčĺ ęîýôôčöčĺíňŕ ŕâňîíîěčč ńîńňŕâë˙ĺň 0,5. Ňŕęčě îáđŕçîě, ĺńëč ôŕęňč÷ĺńęîĺ çíŕ÷ĺíčĺ ęîýôôčöčĺíňîâ ďđčíŕäëĺćčň đĺęîěĺíäóĺěűě číňĺđâŕëŕě, ňî ÷ŕńňíűé číäĺęń ďđčíčěŕĺňń˙, đŕâíűě 1, ĺńëč óńëîâčĺ íĺ ńîáëţäŕĺňń˙, ňî 0.

4. Ďîńęîëüęó ďîęŕçŕňĺëü đĺíňŕáĺëüíîńňč, ęîýôôčöčĺíň ńîîňíîřĺíč˙ äĺáčňîđńęîé č ęđĺäčňîđńęîé çŕäîëćĺííîńňč č ęîýôôčöčĺíň ŕâňîíîěčč ďîçâîë˙ţň äŕňü ęîěďëĺęńíóţ őŕđŕęňĺđčńňčęó ńîńňî˙íč˙ ďđĺäďđč˙ňč˙ ń ňî÷ęč çđĺíč˙ îáĺńďĺ÷ĺííîńňč ńîáńňâĺííűěč ńđĺäńňâŕěč, ďđčńâîčě čě îäčíŕęîâűĺ âĺńŕ. Ňîăäŕ äë˙ âű÷čńëĺíč˙ ÷ŕńňíîăî číäčęŕňîđŕ ôčíŕíńîâîăî ńîńňî˙íč˙ âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč âîńďîëüçóĺěń˙ ôîđěóëîé ďđîńňîé ŕđčôěĺňč÷ĺńęîé ńđĺäíĺé.

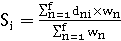

5.  îńíîâó đŕń÷ĺňŕ ÷ŕńňíîăî číäčęŕňîđŕ ďĺđńďĺęňčâíîńňč đŕçâčňč˙ âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč áűë ďîëîćĺí ďîäőîä ę óńňŕíîâëĺíčţ âĺńîâűő ęîýôôčöčĺíňîâ, đŕçđŕáîňŕííűé Ńîâĺňîě ďî čçó÷ĺíčţ ďđîčçâîäčňĺëüíűő ńčë ĐŔÍ [15]. Âĺńîâîé ęîýôôčöčĺíň ňĺěďîâîăî ďîęŕçŕňĺë˙ đŕâĺí 2, ŕ óäĺëüíîăî âĺńŕ – 1. Ôîđěóëŕ ďđĺäńňŕâëĺíŕ íčćĺ:

, ,

ăäĺ Si – ÷ŕńňíűé číäčęŕňîđ ďĺđńďĺęňčâíîńňč đŕçâčňč˙ i-îăî âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč;

dni – ÷ŕńňíűé číäĺęń i-îăî âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč (íîđěčđîâŕííűé číäĺęń ôčçč÷ĺńęîăî îáúĺěŕ ďđîčçâĺäĺííűő ňîâŕđîâ, đŕáîň, óńëóă č íîđěčđîâŕííűé óäĺëüíűé âĺń);

wn – âĺńîâîé ęîýôôčöčĺíň çíŕ÷čěîńňč n-îăî ÷ŕńňíîăî číäĺęńŕ;

f – ęîëč÷ĺńňâî ÷ŕńňíűő číäĺęńîâ.

6. Číňĺăđŕëüíűé číäčęŕňîđ číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč áóäĺň âű÷čńë˙ňüń˙ ďî ńëĺäóţůĺé ôîđěóëĺ:

, ăäĺ , ăäĺ

IAi – číňĺăđŕëüíűé číäčęŕňîđ číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč i-îăî âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč;

Sni – ÷ŕńňíűé číäčęŕňîđ i-îăî âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč (ôčíŕíńîâîĺ ńîńňî˙íčĺ č ďĺđńďĺęňčâíîńňü đŕçâčňč˙);

wn – âĺńîâîé ęîýôôčöčĺíň n-îăî ÷ŕńňíîăî číäčęŕňîđŕ;

f – ęîëč÷ĺńňâî ÷ŕńňíűő číäčęŕňîđîâ.

Ďîńęîëüęó, ńčëüíŕ˙ îňđŕńëü (îňđŕńëü ńďĺöčŕëčçŕöčč čëč îňđŕńëü, âűńňóďŕţůŕ˙ ňî÷ęîé đîńňŕ đĺăčîíŕëüíîé ýęîíîěčęč), ęŕę ďđŕâčëî, îňëč÷ŕĺňń˙ çíŕ÷čňĺëüíîé äîëĺé â îáůĺě îáúĺěĺ ďđîčçâîäčěîé ďđîäóęöčč č îďĺđĺćŕţůĺé äčíŕěčęîé, ÷ŕńňíűé číäčęŕňîđ, őŕđŕęňĺđčçóţůčé ďĺđńďĺęňčâíîńňü đŕçâčňč˙ âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, čěĺĺň áîëüřčé âĺń. Ęđîěĺ ňîăî, óäĺëüíűé âĺń č ňĺěď đîńňŕ âűńňóďŕţň ęîńâĺííîé îöĺíęîé ńňĺďĺíč číňĺăđčđîâŕííîńňč âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč â đĺăčîíŕëüíóţ ýęîíîěčęó. Čńďîëüçó˙ ńďîńîá ďđîńňîăî đŕíćčđîâŕíč˙, íŕéäĺě, ÷ňî âĺńîâîé ęîýôôčöčĺíň ÷ŕńňíîăî číäčęŕňîđŕ, őŕđŕęňĺđčçóţůĺăî ôčíŕíńîâîĺ ńîńňî˙íčĺ, đŕâĺí 0,33, ŕ ÷ŕńňíîăî číäčęŕňîđŕ ďĺđńďĺęňčâíîńňč đŕçâčňč˙ – 0,67.

Îöĺíęŕ číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč îőâŕňűâŕĺň ďĺđčîä 2013–2018 ăă. Äë˙ îďđĺäĺëĺíč˙ îáîáůŕţůĺăî číäčęŕňîđŕ číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč ňĺő âčäîâ äĺ˙ňĺëüíîńňč, ęîňîđűěč çŕíčěŕţňń˙ đĺçčäĺíňű ŇÎĐ, ńîçäŕííűő â ęîíęđĺňíîě ńóáúĺęňĺ ĐÔ, ďđĺäëŕăŕĺě čńďîëüçîâŕňü ôîđěóëó ńđĺäíĺé âçâĺřĺííîé. Âĺńŕ đŕńń÷čňŕĺě íŕ îńíîâĺ ńďîńîáŕ ďđîńňîăî đŕíćčđîâŕíč˙ (âčäó ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč ń íŕčáîëüřĺé číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňüţ ďđčńâŕčâŕĺňń˙ íŕáîëüřĺé óäĺëüíűé âĺń, č íŕîáîđîň), ňŕę ęŕę ýňî ďîçâîëčň â ďđîöĺńńĺ ńâĺđňęč číňĺăđŕëüíűő číäčęŕňîđîâ îáĺńďĺ÷čňü áîëĺĺ ňî÷íîĺ čçěĺđĺíčĺ îáîáůŕţůĺăî číäčęŕňîđŕ.

Îäíîôŕęňîđíűé äčńďĺđńčîííűé ŕíŕëčç. Ŕëăîđčňě ďđîâĺäĺíč˙ îäíîôŕęňîđíîăî äčńďĺđńčîííîăî ŕíŕëčçŕ ńîńňîčň čç ÷ĺňűđĺő ýňŕďîâ:

1) đŕń÷ĺň äë˙ ęŕćäîăî đĺăčîíŕ îáîáůŕţůĺăî číäčęŕňîđŕ číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ęîňîđűĺ ôŕęňč÷ĺńęč îńóůĺńňâë˙ţň đĺçčäĺíňű ŇÎĐ;

2) đŕń÷ĺň äë˙ ęŕćäîăî đĺăčîíŕ ęîýôôčöčĺíňŕ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč đĺăčîíŕëüíűő íŕëîăîâűő đŕńőîäîâ;

3) ăđóďďčđîâęŕ đĺăčîíîâ ďî îáîáůŕţůĺěó číäčęŕňîđó číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ęîňîđűĺ ôŕęňč÷ĺńęč îńóůĺńňâë˙ţň đĺçčäĺíňű ňĺđđčňîđčé îďĺđĺćŕţůĺăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙;

4) ďđîâĺđęŕ ńňŕňčńňč÷ĺńęîé çíŕ÷čěîńňč âűäâčíóňîé ăčďîňĺçű.

Äŕëĺĺ, â ňŕáëčöĺ 1 ďđĺäńňŕâëĺí ďđčěĺđ đŕń÷ĺňŕ îáîáůŕţůĺăî číäčęŕňîđŕ číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč äë˙ Őŕáŕđîâńęîăî ęđŕ˙. Čňîăîâűĺ đĺçóëüňŕňű ńâĺäĺíű â ňŕáëčöó 2. Äŕííűĺ äë˙ đŕń÷ĺňîâ çŕďđŕřčâŕëčńü â Ĺäčíîé ěĺćâĺäîěńňâĺííîé číôîđěŕöčîííî-ńňŕňčńňč÷ĺńęîé ńčńňĺěĺ (ĹĚČŃŃ) [16].

Ňŕáëčöŕ 1

Đŕń÷ĺň îáîáůŕţůĺăî číäčęŕňîđŕ číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ęîňîđűĺ ôŕęňč÷ĺńęč îńóůĺńňâë˙ţň đĺçčäĺíňű ŇÎĐ, ńîçäŕííűő â Őŕáŕđîâńęîě ęđŕĺ

|

Âčä ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč

|

Číňĺăđŕëüíűé číäčęŕňîđ

|

Óäĺëüíűé âĺń

|

Âçâĺřĺííűé číňĺăđŕëüíűé číäčęŕňîđ

|

|

Äîáű÷ŕ đóä öâĺňíűő ěĺňŕëëîâ

|

0,6455

|

0,17

|

0,1097

|

|

Đűáîëîâńňâî č đűáîâîäńňâî

|

0,4712

|

0,15

|

0,0707

|

|

Ěĺňŕëëóđăč÷ĺńęîĺ ďđîčçâîäńňâî

|

0,3499

|

0,14

|

0,0490

|

|

Ďđîčçâîäńňâî ďđî÷ĺé íĺěĺňŕëëč÷ĺńęîé ďđîäóęöčč

|

0,3399

|

0,12

|

0,0408

|

|

Ďđîčçâîäńňâî őčěč÷ĺńęčő âĺůĺńňâ č ďđîäóęňîâ

|

0,3393

|

0,11

|

0,0373

|

|

Îáđŕáîňęŕ äđĺâĺńčíű, ďđîčçâîäńňâî čçäĺëčé čç äĺđĺâŕ č ďđîáęč

|

0,306

|

0,09

|

0,0275

|

|

Đŕńňĺíčĺâîäńňâî č ćčâîňíîâîäńňâî

|

0,2588

|

0,08

|

0,0207

|

|

Ďđîčçâîäńňâî ďčůĺâűő ďđîäóęňîâ

|

0,2253

|

0,06

|

0,0135

|

|

Ńęëŕäńęîĺ őîç˙éńňâî č âńďîěîăŕňĺëüíŕ˙ ňđŕíńďîđňíŕ˙ äĺ˙ňĺëüíîńňü

|

0,172

|

0,05

|

0,0086

|

|

Ďđîčçâîäńňâî čçäĺëčé čç áĺňîíŕ

|

0,1031

|

0,03

|

0,0031

|

|

Ďđîčçâîäńňâî ăîňîâűő ěĺňŕëëč÷ĺńęčő čçäĺëčé

|

0,0744

|

0,02

|

0,0015

|

|

Îáîáůŕţůčé číäčęŕňîđ

|

0,3824

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

Ňŕáëčöŕ 2

Îáîáůŕţůčĺ číäčęŕňîđű číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ęîňîđűĺ ôŕęňč÷ĺńęč îńóůĺńňâë˙ţň đĺçčäĺíňű ŇÎĐ, ńîçäŕííűő â ńóáúĺęňŕő ÄÂÔÎ

|

Ńóáúĺęň ÄÂÔÎ

|

Çíŕ÷ĺíčĺ číäčęŕňîđŕ

|

|

×óęîňńęčé ŕâňîíîěíűé îęđóă

|

0,4145

|

|

Ďđčěîđńęčé ęđŕé

|

0,4112

|

|

Őŕáŕđîâńęčé ęđŕé

|

0,3824

|

|

Ęŕě÷ŕňńęčé ęđŕé

|

0,3593

|

|

Đĺńďóáëčęŕ Ńŕőŕ (ßęóňč˙)

|

0,3518

|

|

Ŕěóđńęŕ˙ îáëŕńňü

|

0,3396

|

|

Ĺâđĺéńęŕ˙ ŕâňîíîěíŕ˙ îáëŕńňü

|

0,3095

|

|

Ńŕőŕëčíńęŕ˙ îáëŕńňü

|

0,2841

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

Ďđîâĺäĺííűĺ đŕń÷ĺňű ďîęŕçŕëč, ÷ňî íŕčáîëüřĺé číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňüţ íŕ đĺăčîíŕëüíîě óđîâíĺ îáëŕäŕţň ňĺ âčäű ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ęîňîđűĺ îńóůĺńňâë˙ţň đĺçčäĺíňű ŇÎĐ, đŕńďîëîćĺííűő â ×óęîňńęîě ŕâňîíîěíîě îęđóăĺ č Ďđčěîđńęîě ęđŕĺ. Íŕďđîňčâ, âčäű ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ďî ęîňîđűě đĺŕëčçóţň číâĺńňčöčîííűĺ ďđîĺęňű đĺçčäĺíňű ŇÎĐ, ńîçäŕííűő â Ńŕőŕëčíńęîé č Ĺâđĺéńęîé ŕâňîíîěíîé îáëŕńňč, őŕđŕęňĺđčçóţňń˙ íŕčěĺíüřĺé číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňüţ.

Äŕëĺĺ áűëč ďđîčçâĺäĺíű đŕń÷ĺňű ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč đĺăčîíŕëüíűő íŕëîăîâűő đŕńőîäîâ. Đĺçóëüňŕňű ďđĺäńňŕâëĺíű â ňŕáëčöĺ 3.

Ňŕáëčöŕ 3

Đŕń÷ĺň ęîýôôčöčĺíňŕ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč číâĺńňčöčîííűő íŕëîăîâűő đŕńőîäîâ, ďđĺäîńňŕâëĺííűő đĺçčäĺíňŕě ňĺđđčňîđčé îďĺđĺćŕţůĺăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙

|

Ńóáúĺęň ĐÔ

|

Îáúĺě ôŕęňč÷ĺńęč îńóůĺńňâëĺííűő číâĺńňčöčé çŕ 2015–2018 ăă., ěëí đóá.

|

Ńóěěŕ đĺăčîíŕëüíűő íŕëîăîâűő ëüăîň çŕ 2015-2018 ăă., ěëí đóá.

|

Ęîýôôčöčĺíň ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč

|

|

1

|

2

|

3

|

4 = ăđ. 2 / ăđ. 3

|

|

Ďđčěîđńęčé ęđŕé

|

127040

|

629,5

|

201,81

|

|

×óęîňńęčé ŕâňîíîěíűé îęđóă

|

6200

|

42,5

|

145,88

|

|

Đĺńďóáëčęŕ Ńŕőŕ (ßęóňč˙)

|

38529

|

305,1

|

126,28

|

|

Őŕáŕđîâńęčé ęđŕé

|

35600

|

376

|

94,68

|

|

Ńŕőŕëčíńęŕ˙ îáëŕńňü

|

12641

|

154,31

|

81,92

|

|

Ęŕě÷ŕňńęčé ęđŕé

|

18638

|

232,68

|

80,10

|

|

Ŕěóđńęŕ˙ îáëŕńňü

|

6300

|

269,53

|

23,37

|

|

Ĺâđĺéńęŕ˙ ŕâňîíîěíŕ˙ îáëŕńňü

|

998

|

269,5

|

3,70

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

Äë˙ ďđîâĺäĺíč˙ îäíîôŕęňîđíîăî äčńďĺđńčîííîăî ŕíŕëčçŕ ńîâîęóďíîńňü äŕííűő, ęîňîđŕ˙ âűńňóďŕĺň ôŕęňîđîě, íĺîáőîäčěî đŕçáčňü íŕ ăđóďďű. Čńőîä˙ čç ńôîđěóëčđîâŕííîé âűřĺ ăčďîňĺçű, číâĺńňčöčîííŕ˙ ďđčâëĺęŕňĺëüíîńňü âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč ˙âë˙ĺňń˙ ôŕęňîđîě, ŕ ýęîíîěč÷ĺńęŕ˙ ýôôĺęňčâíîńňü íŕëîăîâűő đŕńőîäîâ – đĺçóëüňčđóţůčě ďđčçíŕęîě.

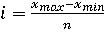

Ęîëč÷ĺńňâî ăđóďď íŕéäĺě ďî ôîđěóëĺ Ńňĺđäćĺńńŕ:

, ,

ăäĺ n – ÷čńëî ăđóďď;

N – ÷čńëĺííîńňü ĺäčíčö ńîâîęóďíîńňč.

Ňŕę ęŕę ęîëč÷ĺńňâî đĺăčîíîâ (N) đŕâíî 8, čçó÷ŕĺěŕ˙ ńîâîęóďíîńňü äŕííűő áóäĺň ńîńňî˙ňü čç äâóő ăđóďď:

Âňîđűě ďîęŕçŕňĺëĺě, ęîňîđűé íĺîáőîäčěî íŕéňč ďđč ăđóďďčđîâęĺ äŕííűő ďî ęîëč÷ĺńňâĺííîěó ďđčçíŕęó, âűńňóďŕĺň číňĺđâŕë. Îáîáůŕţůčĺ číäčęŕňîđű őŕđŕęňĺđčçóţňń˙ íĺáîëüřîé âŕđčŕöčĺé: čń÷čńëĺííűé ęîýôôčöčĺíň âŕđčŕöčč ńîńňŕâčë 12%, ÷ňî ěĺíüřĺ 33%, çíŕ÷čň ńîâîęóďíîńňü ěîćíî ń÷čňŕňü îäíîđîäíîé. Ňŕęčě îáđŕçîě, ăđóďďčđîâęŕ áóäĺň čěĺňü đŕâíűĺ číňĺđâŕëű.  ýňîě ńëó÷ŕĺ âĺëč÷číŕ číňĺđâŕëŕ đŕńń÷čňűâŕĺňń˙ ďî ôîđěóëĺ:

, ,

ăäĺ xmax, xmin – íŕčáîëüřĺĺ č íŕčěĺíüřĺĺ çíŕ÷ĺíčĺ ďđčçíŕęŕ â ńîâîęóďíîńňč.

Ďđîâĺäĺííűĺ đŕń÷ĺňű ďîęŕçŕëč, ÷ňî âĺëč÷číŕ číňĺđâŕëŕ đŕâíŕ 0,0652.  ňŕáëčöĺ 4 ďđĺäńňŕâëĺíű đĺçóëüňŕňű ăđóďďčđîâęč đĺăčîíîâ ďî îáîáůŕţůĺěó číäčęŕňîđó číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ęîňîđűĺ ôŕęňč÷ĺńęč îńóůĺńňâë˙ţň đĺçčäĺíňű ňĺđđčňîđčé îďĺđĺćŕţůĺăî ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙.

Ňŕáëčöŕ 4

Ăđóďďčđîâęŕ đĺăčîíîâ ďî îáîáůŕţůĺěó číäčęŕňîđó číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč

|

Ăđóďďŕ đĺăčîíîâ

|

Ńóáúĺęň ĐÔ

|

|

I ăđóďďŕ

(0,2841-0,3493)

|

Ŕěóđńęŕ˙ îáëŕńňü

|

|

Ĺâđĺéńęŕ˙ ŕâňîíîěíŕ˙ îáëŕńňü

|

|

Ńŕőŕëčíńęŕ˙ îáëŕńňü

|

|

II ăđóďďŕ

(0,3493-0,4145)

|

×óęîňńęčé ŕâňîíîěíűé îęđóă

|

|

Ďđčěîđńęčé ęđŕé

|

|

Őŕáŕđîâńęčé ęđŕé

|

|

Ęŕě÷ŕňńęčé ęđŕé

|

|

Đĺńďóáëčęŕ Ńŕőŕ (ßęóňč˙)

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč

öĺë˙ő ďđîâĺđęč âűäâčíóňîé ăčďîňĺçű âîńďîëüçîâŕëčńü ďŕęĺňîě ďđîăđŕěěű MS Excel «Ŕíŕëčç äŕííűő». Ďîńęîëüęó ýěďčđč÷ĺńęîĺ çíŕ÷ĺíčĺ ńňŕňčńňčęč ęđčňĺđč˙ Ôčřĺđŕ (7,8728) áîëüřĺ ęđčňč÷ĺńęîăî çíŕ÷ĺíč˙ (5,9878), ń âĺđî˙ňíîńňü 0,95 ěîćíî ďđčí˙ňü ăčďîňĺçó î âëč˙íčč číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč íŕ ýôôĺęňčâíîńňü ńňčěóëčđóţůčő íŕëîăîâűő đŕńőîäîâ.

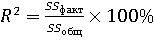

Ďîëó÷čâ ďîäňâĺđćäĺíčĺ ńňŕňčńňč÷ĺńęîé çíŕ÷čěîńňč čńńëĺäóĺěîăî ôŕęňîđŕ, đŕńń÷čňŕĺě ęîýôôčöčĺíň äĺňĺđěčíŕöčč ďî ôîđěóëĺ:

, ,

ăäĺ SSôŕęň – äčńďĺđńč˙ đĺçóëüňčđóţůĺăî ďđčçíŕęŕ, îáú˙ńíĺííŕ˙ đĺăđĺńńčĺé (ěĺćăđóďďîâŕ˙ äčńďĺđńč˙);

SSîáů – îáůŕ˙ äčńďĺđńč˙.

Ęîýôôčöčĺíň äĺňĺđěčíŕöčč, đŕâíűé 57%, ďîęŕçűâŕĺň, ÷ňî âŕđčŕöč˙ đĺçóëüňčđóţůĺăî ďđčçíŕęŕ, â íŕřĺě čńńëĺäîâŕíčč ýęîíîěč÷ĺńęŕ˙ ýôôĺęňčâíîńňü đĺăčîíŕëüíűő íŕëîăîâűő đŕńőîäîâ, íŕ 57% îáú˙ńí˙ĺňń˙ číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňüţ âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, íŕ äđóăčĺ ôŕęňîđű ďđčőîäčňń˙ 43%.

Çŕęëţ÷ĺíčĺ. Íŕó÷íŕ˙ íîâčçíŕ č ďđŕęňč÷ĺńęŕ˙ çíŕ÷čěîńňü ďđîâĺäĺííîăî čńńëĺäîâŕíč˙ çŕęëţ÷ŕĺňń˙ â ňîě, ÷ňî ŕâňîđŕěč îáîńíîâŕíŕ öĺëĺńîîáđŕçíîńňü îöĺíęč číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč ňĺő âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ęîňîđűĺ ńňčěóëčđóţňń˙ íŕëîăîâűěč ëüăîňŕěč, ďđĺäëîćĺíŕ č ŕďđîáčđîâŕíŕ ěĺňîäčęŕ îöĺíęč číâĺńňčöčîííîé ďđčâëĺęŕňĺëüíîńňč. Ĺńëč ďëŕíčđóĺňń˙ ďîääĺđćŕňü ôčńęŕëüíűěč ńňčěóëŕěč ďđĺäďđč˙ňč˙, çŕíčěŕţůčĺń˙ îďđĺäĺëĺííűě âčäîě ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ňî ýôôĺęňčâíîńňü íŕëîăîâűő đŕńőîäîâ âî ěíîăîě áóäĺň îďđĺäĺë˙ňüń˙ ňĺęóůčě ďîëîćĺíčĺě îňđŕńëč (âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč), â ÷ŕńňíîńňč, ôčíŕíńîâűě ńîńňî˙íčĺě, äčíŕěčęîé đŕçâčňč˙, ŕ ňŕęćĺ íŕëč÷čĺě čńňî÷íčęîâ ńűđü˙ č đűíęîâ ńáűňŕ íŕ ňĺđđčňîđčč äŕííîăî đĺăčîíŕ.

Íĺâűńîęčé óđîâĺíü đĺíňŕáĺëüíîńňč (äŕííűé ďîęŕçŕňĺëü âęëţ÷ĺí â ęîíńňđóęöčţ číňĺăđŕëüíîăî číäčęŕňîđŕ) îăđŕíč÷čâŕĺň âîçěîćíîńňč ďî ďđčâëĺ÷ĺíčţ číâĺńňčöčé, ďîńęîëüęó ďđč íĺäîńňŕňęĺ ńîáńňâĺííűő ńđĺäńňâ çŕĺěíîĺ ôčíŕíńčđîâŕíčĺ ńňŕíîâčňń˙ íĺäîńňóďíűě äë˙ ďđĺäďđč˙ňč˙. Ńîăëŕńíî đĺçóëüňŕňŕě âűáîđî÷íîăî îáńëĺäîâŕíč˙, îđăŕíčçîâŕííîăî Ôĺäĺđŕëüíîé ńëóćáîé ăîńóäŕđńňâĺííîé ńňŕňčńňčęč ĐÔ, âűńîęčé ďđîöĺíň ęîěěĺđ÷ĺńęîăî ęđĺäčňŕ áűë îáîçíŕ÷ĺí â ęŕ÷ĺńňâĺ îäíîăî čç ăëŕâíűő ôŕęňîđîâ, îăđŕíč÷čâŕţůčő číâĺńňčöčîííóţ ŕęňčâíîńňü [17]. Îńîáĺííî îńňđî ďđîáëĺěŕ ôčíŕíńîâîăî đŕçđűâŕ ńňîčň äë˙ ňŕęčő âčäîâ äĺ˙ňĺëüíîńňč ęŕę îáđŕáŕňűâŕţůčĺ ďđîčçâîäńňâŕ (đĺíňŕáĺëüíîńňü ďđîäŕííűő ňîâŕđîâ đŕâíŕ 10,9 %) č îáĺńďĺ÷ĺíčĺ ýëĺęňđč÷ĺńęîé ýíĺđăčĺé, ăŕçîě č ďŕđîě; ęîíäčöčîíčđîâŕíčĺ âîçäóőŕ (đĺíňŕáĺëüíîńňü đŕâíŕ 8,3%).  ńĺëüńęîě őîç˙éńňâĺ đĺíňŕáĺëüíîńňü ďđîčçâîäńňâŕ áĺç ó÷ĺňŕ ńóáńčäčé íŕőîäčňń˙ íŕ óđîâíĺ 10%.  ňî âđĺě˙ ęŕę ńđĺäíĺâçâĺřĺííűĺ ďđîöĺíňíűĺ ńňŕâęč ďî ńđĺäíĺńđî÷íűě č äîëăîńđî÷íűě ęđĺäčňŕě, đŕâíűĺ ďî÷ňč 12%, ńäĺđćčâŕţň ńďđîń íŕ çŕĺěíűé ęŕďčňŕë äë˙ ôčíŕíńčđîâŕíč˙ číâĺńňčöčé [18].

Íĺńěîňđ˙ íŕ ňî, ÷ňî íŕëîăîâűĺ ëüăîňű ďîâűřŕţň đĺíňŕáĺëüíîńňü ďđîčçâîäńňâŕ č ńîęđŕůŕţň ńđîęč îęóďŕĺěîńňč, îáúĺě číâĺńňčöčé, ďđîńňčěóëčđîâŕííűé ëüăîňŕěč, áóäĺň çŕâčńĺňü îň ĺěęîńňč đĺăčîíŕëüíîăî đűíęŕ č ďĺđńďĺęňčâű ýęńďîđňŕ, íŕëč÷č˙ đĺńóđńíîé áŕçű, ňĺńíîňű ńâ˙çč ń äđóăčěč đĺăčîíŕëüíűěč ďđĺäďđč˙ňč˙ěč, âĺäü ňĺđđčňîđčŕëüíŕ˙ óäŕëĺííîńňü ďîńňŕâůčęîâ č ďîňđĺáčňĺëĺé âűńňóďŕĺň ôŕęňîđîě, óäîđîćŕţůčě č óńëîćí˙ţůčě đĺŕëčçŕöčţ číâĺńňčöčîííîăî ďđîĺęňŕ. Ňŕęčě îáđŕçîě, ĺńëč ńňčěóëčđóĺěűé âčä ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč čěĺĺň íčçęóţ číâĺńňčöčîííóţ ďđčâëĺęŕňĺëüíîńňü, ňî ďđĺćäĺ ÷ĺě, ďđĺäîńňŕâë˙ňü ďđĺôĺđĺíöčŕëüíűé íŕëîăîâűé đĺćčě, íĺîáőîäčěî ďđîâĺńňč äîďîëíčňĺëüíűé ŕíŕëčç, ó÷čňűâŕţůčé îńîáĺííîńňč ňîăî čëč číîăî âčäŕ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ňŕę ęŕę â ńëó÷ŕĺ îňńóňńňâč˙ ďđčĺěëĺěűő óńëîâčé äë˙ đîńňŕ číâĺńňčöčé, íŕëîăîâűĺ đŕńőîäű, âĺđî˙ňíĺĺ âńĺăî, îęŕćóňń˙ íĺýôôĺęňčâíűěč.

References

1. Johnson L., Toledano P., Strauss I. Background Paper on Investment Incentives: the Good, the Bad and the Ugly: Assessing the Costs, Benefits and Options for Policy Reform. – Columbia University Academic Commons, 2013. Available at :http://ccsi.columbia.edu/files/2014/01/VCC_conference_paper_Draft_Nov_12.pdf

2. A Handbook for Tax Simplification. – Washington, DC. : International Finance Corporation, 2009. – 242 p.

3. D. Bondonio, R. Greenbaum. Do Tax Incentives Effect Local Economic Growth? What Mean Impacts Miss in the Analysis of Enterprise Zone Policies. Regional Science and Urban Economics, 2007, no. 37 (1), pp. 121–136.

4. Tax Incentives for Investment – A Global Perspective: Experiences in MENA and non-MENA countries. OECD Publishing, 2015. – 36 p.

5. J. Gourdon, S. Monjon, L. Heryng. Trade Policy and Industrial Policy in China: What Motivates Public Authorities to Apply Restrictions on Exports? CEPII Working Paper. PARIS, 2015.

6. Amuka J., Ezeudeka F. Tax Incentives and the Flow of Foreign Direct Investment to Non-Oil Sector: Empirical // Asian Journal of Social Sciences and Management Studies. 2017. Vol. 4, No. 1, 57-64.

7. Rasporyazhenie Pravitel'stva RF ot 31.01.2019 ą 117-r «Ob utverzhdenii Kontseptsii povysheniya effektivnosti byudzhetnykh raskhodov v 2019–2024 godakh».

8. Kovtun L. R. Byudzhetnyi protsess i byudzhetnaya politika: ucheb. posobie / L. R. Kovtun. – Irkutsk : Izd-vo BGU, 2018. – 76 s.

9. Federal'nyi zakon ot 29.12.2014 ą 473-FZ «O territoriyakh operezhayushchego sotsial'no-ekonomicheskogo razvitiya v Rossiiskoi Federatsii».

10. Ofitsial'nyi byulleten' AO «Korporatsiya razvitiya Dal'nego Vostoka». Spetsial'nyi vypusk k Peterburgskomu mezhdunarodnomu ekonomicheskomu forumu – 2019. URL: https://erdc.ru/upload/iblock/7ce/7ce49c39516c7ca0798c4cc191497edc.pdf (data obrashcheniya: 05.02.2020).

11. Shchukina T. V. Razvitie nalogovogo potentsiala regiona v sovremennykh usloviyakh / T. V. Shchukina , A. V. Loznaya // Aktivizatsiya intellektual'nogo i resursnogo potentsiala regionov : materialy 4-i Vseros. nauch.-prakt. konf., g. Irkutsk, 17 maya 2018 g. : v 2 ch.-Irkutsk, 2018.-Ch. 2.-S. 450-457.

12. Orlova E. N. Nalogovye l'goty: otlichitel'nye priznaki i printsipy ustanovleniya / E. N. Orlova // Izvestiya Irkutskoi gosudarstvennoi ekonomicheskoi akademii (Baikal'skii gosudarstvennyi universitet ekonomiki i prava). — 2013. — ą 6. — S. 1–6.

13. Raevskii S. V. Formirovanie i realizatsiya investitsionnoi programmy regiona. M. : Direkt-Media, 2015. 152 s.

14. Avdyushina M. A. Sposoby upravleniya kreditorskoi zadolzhennost'yu v tselyakh obespecheniya likvidnosti kompanii ZhKKh / M. A. Avdyushina, E. N. Zakharova, V. A. Avdyushina ; BGUEP.-Irkutsk : Izd-vo BGUEP, 2015.-136 s.

15. Roizman I. Dinamika investitsionnoi privlekatel'nosti i investitsionnoi konkurentosposobnosti rossiiskikh regionov v srednesrochnoi perspektive / I. Roizman, T. Bondareva // Investitsii v Rossii. – 2008. – ą 9. – S. 3–13.

16. Regiony Rossii. Sotsial'no-ekonomicheskie pokazateli. 2019. Stat. sb. M.: Rosstat, 2019. – 1204 s.

17. Kislitsyna L. V. Finansovaya diagnostika predpriyatii : ucheb. posobie / L. V. Kislitsyna, E. S. Krikun ; Baikal'skii gos. un-t.-Irkutsk : Izd-vo BGU, 2018.-89 s.

18. Srednevzveshennye protsentnye stavki po kreditnym i depozitnym operatsiyam v rublyakh bez ucheta PAO Sberbank : ofitsial'nyi sait Banka Rossii. URL: https://cbr.ru/statistics/bank_sector/int_rat/ (data obrashcheniya: 15.03.2020).

|