|

Historical informatics

Reference:

Anisimova D.

Helsinki Stock Exchange Index during World War One: Statistical Test of Hypotheses on the Basis of Counter-Factual Modeling

// Historical informatics.

2020. ą 1.

P. 55-65.

DOI: 10.7256/2585-7797.2020.1.32459 URL: https://en.nbpublish.com/library_read_article.php?id=32459

Helsinki Stock Exchange Index during World War One: Statistical Test of Hypotheses on the Basis of Counter-Factual Modeling

Anisimova Dar'ya

ANISIMOVA Darya Vyacheslavovna – Research Assistant, Section of Historical Informatics, History Department, Lomonosov Moscow State University;

History Department of MSU, Lomonosovsky prospekt 27-4, Moscow 119991 Russia;

autea@yandex.ru

|

autea@yandex.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2585-7797.2020.1.32459

Received:

24-03-2020

Published:

11-04-2020

Abstract:

The article proposes an improved model of St. Petersburg Stock Exchange index dynamics and constructs a similar model of Helsinki Stock Exchange index on the basis of published results of a counterfactual model predicting the hypothetical dynamics of St. Petersburg Stock Exchange index after July 1914 under the assumption that there is no war. The author hypothesizes that internal economic factors that determined the downward trend of St. Petersburg Stock Exchange index also influenced the dynamics of Helsinki Stock Exchange index under the assumption that there was no war. To test this hypothesis the author has constructed (in the R software environment) the ARIMA statistical model that is an integrated autoregressive-moving average model which extends the ARMA model for non-stationary time series. The constructed counterfactual models proved that while the influence of pre-war factors remained, the dynamics of both indices did not show similar trends thus suggesting that the Finnish stock market was developing without any noticeable look at St. Petersburg Stock Exchange and inner economic factors of the Russian Empire.

Keywords:

economic history, Russian Empire, the Grand Duchy of Finland, Helsinki Stock Exchange, St. Petersburg Stock Exchange, stock exchange index, World War I, counterfactual model, ARIMA model, software environment R

ýęîíîěč÷ĺńęîé čńňîđčč ôîíäîâűĺ đűíęč ňđŕäčöčîííî íŕőîä˙ňń˙ â ôîęóńĺ âíčěŕíč˙ ęŕę îäčí čç ńŕěűő ÷óňęčő číäčęŕňîđîâ ýęîíîěč÷ĺńęîé č ďîëčňč÷ĺńęîé ćčçíč. Ďđč âńĺé ńâîĺé ńďĺöčôčęĺ ŕíŕëčç číäĺęńîâ ôîíäîâîé áčđćč ěîćĺň äŕňü öĺííóţ číôîđěŕöčţ, ęîňîđóţ ńëîćíî, ŕ ďîđîé č íĺâîçěîćíî ďîëó÷čňü čç äđóăčő čńňî÷íčęîâ.  ńâîĺé ďđĺäűäóůĺé đŕáîňĺ ěű äĺëŕëč ęîíňđôŕęňč÷ĺńęîĺ ěîäĺëčđîâŕíčĺ číäĺęńŕ Ńŕíęň-Ďĺňĺđáóđăńęîé áčđćč, ÷ňîáű ďîäňâĺđäčňü ăčďîňĺçó î íŕ÷ŕëĺ äĺďđĺńńčâíîé ôŕçű öčęëŕ đŕçâčňč˙ đîńńčéńęîé ďđîěűřëĺííîńňč íŕęŕíóíĺ Ďĺđâîé ěčđîâîé âîéíű [1].  äŕííîé ńňŕňüĺ ěű ńňŕâčě çŕäŕ÷ó - íŕ îńíîâĺ ńěîäĺëčđîâŕííîăî číäĺęńŕ îďđĺäĺëčňü ńňĺďĺíü âëč˙íč˙ ęîňčđîâîę íŕ Ńŕíęň-Ďĺňĺđáóđăńęîé áčđćĺ íŕ äčíŕěčęó číäĺęńŕ Őĺëüńčíęńęîé ôîíäîâîé áčđćč.

Őĺëüńčíęńęŕ˙ ôîíäîâŕ˙ áčđćŕ áűëŕ îńíîâŕíŕ â Âĺëčęîě ęí˙ćĺńňâĺ Ôčíë˙íäńęîě â ęîíöĺ 1912 ă. Ę ňîěó ěîěĺíňó Âĺëčęîĺ ęí˙ćĺńňâî óćĺ áîëĺĺ âĺęŕ íŕőîäčëîńü â ńîńňŕâĺ Đîńńčéńęîé čěďĺđčč, äîńňčăíóâ äîńňŕňî÷íîé ńňĺďĺíč ŕâňîíîěčč, â ňîě ÷čńëĺ â ýęîíîěč÷ĺńęîé ńôĺđĺ. Ó íĺăî áűëŕ ńâî˙ âŕëţňŕ, ńâîé ďđŕâčňĺëüńňâĺííűé áŕíę, íĺçŕâčńčěűĺ ôčíŕíńîâűĺ č ňîđăîâűĺ ńâ˙çč ń ĺâđîďĺéńęčěč ńňđŕíŕěč. Ń 1890-ő ăă. đîńńčéńęîĺ ďđŕâčňĺëüńňâî ńňđĺěčëîńü ńîęđŕňčňü ýňó ŕâňîíîěčţ, îäíŕęî ýňîň ďđîöĺńń řĺë ęđŕéíĺ ěĺäëĺííî, ńňîëęíóâřčńü ń ńîďđîňčâëĺíčĺě ôčíë˙íäńęîăî îáůĺńňâŕ [2]. Ďđĺäńňŕâë˙ĺňń˙ íĺěŕëîâŕćíűě čńńëĺäîâŕňü ńňĺďĺíü âëč˙íč˙ Đîńńčéńęîé čěďĺđčč íŕ ýęîíîěč÷ĺńęóţ, â ÷ŕńňíîńňč, ôčíŕíńîâóţ ńôĺđó Ôčíë˙íäčč â íŕ÷ŕëĺ XX â. Ńôîđěóëčđîâŕííŕ˙ âűřĺ çŕäŕ÷ŕ őŕđŕęňĺđčçóĺň îäíó čç ńóůĺńňâĺííűő ńîńňŕâë˙ţůčő äŕííîăî ďđîöĺńńŕ.

Ń ěîěĺíňŕ îňęđűňč˙ Őĺëüńčíęńęîé ôîíäîâîé áčđćč íŕ íĺé ęîňčđîâŕëčńü áóěŕăč ňîëüęî ôčíńęčő ęîěďŕíčé, â ďĺđâűĺ ăîäű îáîđîň ôîíäîâîé ňîđăîâëč áűë íĺáîëüřčě. Ěű čńńëĺäîâŕëč ńňĺďĺíü âëč˙íč˙ Ńŕíęň-Ďĺňĺđáóđăńęîé áčđćč, ęŕę ăëŕâíîé áčđćč Đîńńčéńęîé čěďĺđčč, íŕ Őĺëüńčíęńęóţ áčđćó â ďđĺäâîĺííűĺ ăîäű â îäíîé čç ńâîčő ďđîřëűő đŕáîň [3]. Ęîđđĺë˙öčîííî-đĺăđĺńńčîííűé ŕíŕëčç ďîęŕçŕë, ÷ňî â ýňîň ďĺđčîä Őĺëüńčíęńęŕ˙ áčđćŕ â çíŕ÷čňĺëüíî áîëüřĺé ńňĺďĺíč îđčĺíňčđîâŕëŕńü íŕ ĺâđîďĺéńęčĺ ôîíäîâűĺ áčđćč. Îäíŕęî äâŕ íĺďîëíűő ăîäŕ – ń ěîěĺíňŕ îňęđűňč˙ Őĺëüńčíęńęîé áčđćč č äî íŕ÷ŕëŕ âîéíű - äŕţň ńëčřęîě ęîđîňęčé đ˙ä äŕííűő äë˙ ďîëó÷ĺíč˙ çíŕ÷čěűő ęîýôôčöčĺíňîâ. Ďđîâĺńňč ćĺ ńňŕňčńňč÷ĺńęčé ŕíŕëčç ńî âęëţ÷ĺíčĺě äŕííűő çŕ ăîäű Ďĺđâîé ěčđîâîé âîéíű íĺ ďđĺäńňŕâë˙ëîńü âîçěîćíűě. Óćĺ â íŕ÷ŕëĺ âîéíű â âîţţůčő ńňđŕíŕő áűë îáú˙âëĺí âĺęńĺëüíűé ěîđŕňîđčé, çŕęđűâŕëčńü ęđóďíűĺ ĺâđîďĺéńęčĺ č ŕěĺđčęŕíńęčĺ ôîíäîâűĺ áčđćč.  ňĺ÷ĺíčĺ ďĺđâűő ňđĺő äíĺé ďîńëĺ íŕ÷ŕëŕ âîéíű áčđćč â Ňîđîíňî, Ěîíđĺŕëĺ, Ŕíňâĺđďĺíĺ, Áŕđńĺëîíĺ, Ăŕâđĺ, Áĺđëčíĺ, Ăŕěáóđăĺ, Ôđŕíęôóđňĺ, Đčěĺ, Ěčëŕíĺ, Ëîíäîíĺ, Ëčâĺđďóëĺ č Íüţ-Éîđęĺ áűëč çŕęđűňű čëč ňîđăîâë˙ íŕ íčő áűëŕ ńóůĺńňâĺííî îăđŕíč÷ĺíŕ. Ďđŕâäŕ, íĺęîňîđűĺ čç íčő âîçîáíîâčëč đŕáîňó ńďóńň˙ íĺńęîëüęî ěĺń˙öĺâ.  Đîńńčč 16 čţë˙ 1914 ă. ďđîčçîřëî âđĺěĺííîĺ ďđĺęđŕůĺíčĺ ňîđăîâ, 19 čţë˙ 1914 ă. ńëó÷čëŕńü îńňŕíîâęŕ č ďîëíîĺ çŕęđűňčĺ đîńńčéńęčő áčđć.

ŕâăóńňĺ 1914 ă. çŕęđűëŕńü č Őĺëüńčíęńęŕ˙ ôîíäîâŕ˙ áčđćŕ, îäíŕęî â ńĺíň˙áđĺ 1915 ă. îíŕ âíîâü áűëŕ îáú˙âëĺíŕ îňęđűňîé.  1915 ă. áčđćĺâîé îáîđîň ńîńňŕâčë 4 ěëí ěŕđîę, â 1916 óâĺëč÷čëń˙ äî 190 ěëí ěŕđîę, â 1917 ă. — äî 294 ěëí ěŕđîę, ŕ â 1918 ă. äîńňčă 923 ěëí. Ńňîëü çíŕ÷čňĺëüíűé đîńň îáîđîňŕ îďđĺäĺë˙ëń˙ â çíŕ÷čňĺëüíîé ńňĺďĺíč đĺçęčě đîńňîě číôë˙öčč [4, ń. 43]. Ń äđóăîé ńňîđîíű, ňîđăîâë˙ íŕ ôîíäîâîě đűíęĺ, ęîňîđŕ˙ đŕíĺĺ ďđĺäńňŕâë˙ëŕ číňĺđĺń ňîëüęî äë˙ íĺáîëüřîăî ęđóăŕ ëčö, ňĺďĺđü çŕčíňĺđĺńîâŕëŕ áîëĺĺ řčđîęčĺ ńëîč îáůĺńňâŕ. Ôîíäîâűé đűíîę č ĺăî ęîňčđîâęč ńňŕëč ňĺěîé äë˙ đŕçăîâîđîâ íĺ ňîëüęî â ńňîëčöĺ, íî č âî âńĺő ÷ŕńň˙ő ęđŕ˙[5 , ń. 41]. Ďĺđâűĺ ńĺěü ěĺń˙öĺâ 1916 ă. îáîđîň íŕ ôîíäîâîé áčđćĺ áűë âńĺ ĺůĺ îňíîńčňĺëüíî ńëŕá, őîň˙ óćĺ â ěŕđňĺ ňîđăč âűđîńëč áîëĺĺ ńóůĺńňâĺííî, ÷ĺě çŕ âĺńü ďđĺäűäóůčé ăîä.  ňĺ÷ĺíčĺ čţí˙ č čţë˙ çŕńĺäŕíč˙ ďđîâîäčëčńü ëčřü äâŕ đŕçŕ â íĺäĺëţ.  ŕâăóńňĺ 1916 ă. îáúĺě ňîđăîâ óâĺëč÷čëń˙, â ńĺíň˙áđĺ äîńňčă îăđîěíîăî äë˙ ňîăî âđĺěĺíč đŕçěĺđŕ â 45,6 ěëí ěŕđîę, č â îęň˙áđĺ óâĺëč÷čňń˙ ĺůĺ íŕ íĺńęîëüęî ńîňĺí ňűń˙÷ ěŕđîę [4, ń. 43].

Íĺńěîňđ˙ íŕ çŕęđűňčĺ îôčöčŕëüíűő ôîíäîâűő áčđć, ňîđăîâë˙ öĺííűěč áóěŕăŕěč â Ńŕíęň-Ďĺňĺđáóđăĺ íĺ ďđĺęđŕůŕëŕńü íŕ ďĺđčîä âîéíű — ńóůĺńňâîâŕëč íĺîôčöčŕëüíűĺ áčđćĺâűĺ ńîáđŕíč˙, ďđîőîäčâřčĺ â ęŕôĺ č â áŕíęŕő. Číôîđěŕöč˙ î íčő čěĺĺňń˙ â îň÷ĺňŕő ÷ŕńňíűő áŕíęîâ, ňŕęčő ęŕę Đóńńęčé äë˙ âíĺříĺé ňîđăîâëč áŕíę čëč Ďĺňđîăđŕäńęčé ěĺćäóíŕđîäíűé ęîěěĺđ÷ĺńęčé áŕíę. Áčđćĺâűĺ č ôčíŕíńîâűĺ ďĺđčîäč÷ĺńęčĺ čçäŕíč˙, ňŕęčĺ ęŕę «Áčđćŕ č ďđîěűřëĺííîńňü», «Áčđćŕ çŕ íĺäĺëţ», «Ôčíŕíńîâŕ˙ ăŕçĺňŕ» č äđ., ÷ŕńňíűĺ áčđćĺâűĺ ńîáđŕíč˙ íĺ îďčńűâŕţň, îăđŕíč÷čâŕ˙ńü óďîěčíŕíč˙ěč čő č ńîńđĺäîňŕ÷čâŕ˙ńü íŕ äĺ˙ňĺëüíîńňč áŕíęîâ č ďđîěűřëĺííűő ęîěďŕíčé [6].

Íĺîôčöčŕëüíŕ˙ ôîíäîâŕ˙ áčđćŕ â Ńŕíęň-Ďĺňĺđáóđăĺ íŕ÷ŕëŕ ńâîč ńîáđŕíč˙ âî âňîđîé ďîëîâčíĺ ńĺíň˙áđ˙ 1914 ă. Íčçęčĺ öĺíű, ďđč ęîňîđűő ďđîčçîřëî çŕęđűňčĺ îôčöčŕëüíîé áčđćč, ńňŕëč ďđčâëĺęŕňü âńĺ áîëüřĺ ďîęóďŕňĺëĺé, č ďîńňĺďĺííî öĺíű ńňŕëč âîńńňŕíŕâëčâŕňüń˙.  îň÷ĺňĺ Đóńńęîăî äë˙ âíĺříĺé ňîđăîâëč áŕíęŕ ďîäđîáíî îďčńűâŕĺňń˙ ńčňóŕöč˙ íŕ đűíęĺ öĺííűő áóěŕă â ýňîň ăîä: «1915 ăîä íŕ÷ŕëń˙ ďđč ęđĺďęîě č îćčâëĺííîě íŕńňđîĺíčč, ęîňîđîĺ ďđîäîëćŕëîńü â ňĺ÷ĺíčĺ ďĺđâűő ňđĺő ěĺń˙öĺâ.  äŕëüíĺéřĺě îíî îęŕçŕëîńü ďîä âîçäĺéńňâčĺě âîĺííűő ńîáűňčé č óőóäřčëîńü. Îńîáĺííî ńëŕáűě îíî áűëî â äíč íŕřĺăî îňńňóďëĺíč˙ čç Ăŕëčöčč č áĺçäĺ˙ňĺëüíűě — â ňĺ÷ĺíčĺ âńĺăî ëĺňŕ ďîä âëč˙íčĺě đŕçâčňč˙ ăĺđěŕíńęîăî íŕńňóďëĺíč˙ â ďđčâčńëčíńęčő č çŕďŕäíűő ăóáĺđíč˙ő. Íŕ÷číŕ˙ ń ńĺíň˙áđ˙ ďîëîćĺíčĺ ńňŕëî óëó÷řŕňüń˙, č öĺíű ďîńňĺďĺííî îęđĺďëč. Áîäđîĺ íŕńňđîĺíčĺ ďđîäîëćŕëîńü â ňĺ÷ĺíčĺ âńĺé îńĺíč 1915 ăîäŕ.  äĺęŕáđĺ íŕńňóďčëî çŕňčřüĺ, č áîëüřčíńňâî öĺí ńíîâŕ ďđî˙âčëî ńęëîííîńňü ę ďîíčćĺíčţ âńëĺäńňâčĺ ňîăî, ÷ňî íŕčáîëĺĺ ńďîńîáńňâîâŕâřčĺ áčđćĺâîěó îćčâëĺíčţ áŕíęč âîçäĺđćčâŕëčńü îň îďĺđŕöčé, íĺ ćĺëŕ˙ îáđĺěĺí˙ňü ńâîč ďîđňôĺëč» [7, ń. 7].

Ďî čňîăŕě 1915 ă. îęŕçŕëîńü, ÷ňî ěíîăčĺ ęđóďíűĺ ňîđăîâî-ďđîěűřëĺííűĺ ďđĺäďđč˙ňč˙ íĺ ňîëüęî íĺ ďđčřëč â óďŕäîę, íî č ďîëó÷čëč çíŕ÷čňĺëüíűĺ ďđčáűëč, ň.ę. ńňŕëč ďđčńďîńŕáëčâŕňüń˙ ę óńëîâč˙ě âîĺííîăî âđĺěĺíč. Ďî˙âčëîńü áîëüřîĺ ęîëč÷ĺńňâî âîĺííűő çŕęŕçîâ, ÷ňî áëŕăîďđč˙ňíî âëč˙ëî íŕ ďđîěűřëĺííîńňü, đŕáîňŕâřóţ íŕ íóćäű ăîńóäŕđńňâĺííîé îáîđîíű; đĺçęčĺ đŕçëč÷č˙ â ýňîě îňíîřĺíčč ěĺćäó ďđĺäďđč˙ňč˙ěč ďîńňĺďĺííî čń÷ĺçŕëč [8, ń. 357]. Ęŕę îňěĺ÷ŕëîńü â îäíîě čç áŕíęîâńęčő îň÷ĺňîâ, ńíŕ÷ŕëŕ đîńëč öĺíű ŕęöčé ěĺňŕëëóđăč÷ĺńęčő č ěŕřčíîńňđîčňĺëüíűő ďđĺäďđč˙ňčé, ęîňîđűĺ đŕáîňŕëč íŕ âîĺííűő çŕęŕçŕő, íî ýňîň ďđîöĺńń ęîńíóëń˙ ďđŕęňč÷ĺńęč âńĺő őîäîâűő ŕęöčé [7, ń. 12]. Íŕ äĺíĺćíîě đűíęĺ ďî˙âčëń˙ čçáűňîę äĺíĺćíűő ńđĺäńňâ, ęîňîđűé, íĺ íŕéä˙ â óńëîâč˙ő âîéíű číîăî ďđčěĺíĺíč˙, óńňđĺěčëń˙ â ńôĺđó ôîíäîâîé ňîđăîâëč. Ňŕęčě îáđŕçîě, ń ďĺđâűő ěĺń˙öĺâ 1916 ă. áčđćĺâűĺ îáîđîňű íĺîôčöčŕëüíűő ňîđăîâ íŕđŕńňŕëč, äëčňĺëüíŕ˙ ďîâűřŕňĺëüíŕ˙ ňĺíäĺíöč˙ ďđčâĺëŕ ę ňîěó, ÷ňî ęóđńű áîëüřčíńňâŕ öĺííűő áóěŕă ďđĺâűńčëč äîâîĺííűé óđîâĺíü.  ýňîé ńâ˙çč áŕíęîâńęčĺ ŕíŕëčňčęč îňěĺ÷ŕëč, ÷ňî ďîä âëč˙íčĺě číôë˙öčč č îăđŕíč÷ĺííîńňč âîçěîćíîńňĺé číâĺńňčđîâŕíč˙, íŕ «÷ŕńňíîé áčđćĺ óńňŕíîâčëîńü î÷ĺíü îćčâëĺííîĺ č ęđĺďęîĺ íŕńňđîĺíčĺ» [7, ń. 12]. Ńďđîń íŕ öĺííűĺ áóěŕăč îęŕçŕëń˙ íŕńňîëüęî ńčëüíűě, ÷ňî â ďîńëĺäíčĺ ěĺń˙öű 1916 ă. ăîäŕ áűńňđîĺ đŕçěĺůĺíčĺ ďîëó÷ŕëč ŕęöčč đŕíĺĺ íĺčçâĺńňíűő ďóáëčęĺ ňîđăîâî-ďđîěűřëĺííűő ďđĺäďđč˙ňčé.  đĺçóëüňŕňĺ â áčđćĺâűő îáîđîňŕő ďđčíčěŕëč ó÷ŕńňčĺ řčđîęčĺ ęđóăč íŕńĺëĺíč˙, «č íŕńňđîĺíčĺ đűíęŕ ńňŕëî íŕďîěčíŕňü íŕčáîëĺĺ ˙đęčĺ äíč ďîäúĺěŕ áčđćč â 1911 ăîäó» [9, ń. 12].

Ď.Â. Ëčçóíîâ, îäčí čç âĺäóůčő ńďĺöčŕëčńňîâ ďî ôčíŕíńîâîé čńňîđčč Đîńńčč, ďîä÷ĺđęčâŕĺň, ÷ňî âŕćíűě ôŕęňîđîě ďîâűřĺíč˙ öĺí íŕ íĺîôčöčŕëüíîé áčđćĺ áűëč âńĺîáůŕ˙ äîđîăîâčçíŕ â ńňđŕíĺ č îáĺńöĺíčâŕíčĺ äĺíĺă [6, c. 471]. Íŕ çŕńĺäŕíčč Ďĺňđîăđŕäńęîăî áčđćĺâîăî ęîěčňĺňŕ â ôĺâđŕëĺ 1917 ă. îňěĺ÷ŕëîńü: «Ńňđŕíŕ íŕďîĺíŕ äĺíĺćíűěč çíŕęŕěč, ęîňîđűĺ ďđŕâčňĺëüńňâî ĺćĺäíĺâíî âűáđŕńűâŕĺň â áîëüřîé ěŕńńĺ, îďëŕ÷čâŕ˙ îăđîěíűĺ âîĺííűĺ đŕńőîäű, č âĺńü ýňîň čçëčřĺę äĺíĺă čůĺň ńĺáĺ ďîěĺůĺíč˙ čńęëţ÷čňĺëüíî â áóěŕăŕő. … Óńčëĺííűé ńďđîń íŕ áóěŕăč ńŕě ďî ńĺáĺ ńîçäŕĺň ďîâűřŕňĺëüíóţ ňĺíäĺíöčţ â öĺíŕő. Ĺńëč ńţäŕ ďđčńîĺäčíčňü ĺůĺ îáůĺĺ ďîâűřĺíčĺ âńĺő öĺí č ńîîňâĺňńňâĺííîĺ ĺěó ďîíčćĺíčĺ ďîęóďŕňĺëüíîé ńňîčěîńňč äĺíĺă, ŕ đŕâíî č ňî îáńňî˙ňĺëüńňâî, ÷ňî ňĺďĺđü đŕńöĺíęŕ áóěŕă íĺ ńňŕâčňń˙ â çŕâčńčěîńňü îň ĺĺ äîőîäíîńňč, ňî ńňŕíîâčňń˙ ˙ńíűě, ÷ňî öĺíű íŕ áóěŕăč äîëćíű áűňü íĺ ňîëüęî âűńîęčěč, íî č čńďűňűâŕňü äŕëüíĺéřĺĺ ďîâűřĺíčĺ» [Öčň. ďî 8, ń. 365-366].

Čňŕę, â őîäĺ Ďĺđâîé ěčđîâîé âîéíű íŕ íĺîôčöčŕëüíîě ôîíäîâîě đűíęĺ Ńŕíęň-Ďĺňĺđáóđăŕ řëî đĺçęîĺ ďîâűřĺíčĺ öĺí.  čńňîđčîăđŕôčč ôŕęňîđ číôë˙öčč đŕńńěŕňđčâŕĺňń˙ ęŕę îäíŕ čç îńíîâíűő ďđč÷čí ďîâűřĺíč˙ ęóđńîâ â ýňč ăîäű. Đîńň áčđćĺâîăî číäĺęńŕ ďđč ńňŕáčëüíîé ýęîíîěčęĺ îçíŕ÷ŕĺň îáű÷íî ďîçčňčâíóţ ňĺíäĺíöčţ, ďîäđŕçóěĺâŕţůóţ đŕçâčňčĺ ďđîěűřëĺííîńňč č ŕęöčîíĺđíîăî ďđĺäďđčíčěŕňĺëüńňâŕ. Íî âîĺííóţ ýęîíîěčęó íĺëüç˙ íŕçâŕňü ńňŕáčëüíîé, č âîçíčęŕĺň âîďđîń, â ęŕęîé ěĺđĺ đîńň öĺí íŕ ŕęöčč îďđĺäĺë˙ëń˙ číôë˙öčĺé, ŕ â ęŕęîé – đîńňîě ďđîěűřëĺííîăî ďđîčçâîäńňâŕ (ďđĺčěóůĺńňâĺííî â îňđŕńë˙ő, đŕáîňŕâřčő íŕ îáîđîíó)?

Ďîńňđîčňü číäĺęń îôčöčŕëüíîé Ńŕíęň-Ďĺňĺđáóđăńęîé áčđćč â âîĺííűĺ ăîäű íĺâîçěîćíî ââčäó ĺĺ çŕęđűňč˙ â 1914 ă., îäíŕęî ń ďîěîůüţ ěŕňĺěŕňč÷ĺńęîăî ěîäĺëčđîâŕíč˙ ěîćíî đŕńńěîňđĺňü âîďđîń î âîçěîćíűő ňĺíäĺíöč˙ő äŕëüíĺéřĺé äčíŕěčęč ýňîăî číäĺęńŕ, ęŕę ýňî óćĺ áűëî ńäĺëŕíî â ďđĺäűäóůĺé ńňŕňüĺ ŕâňîđŕ [1].

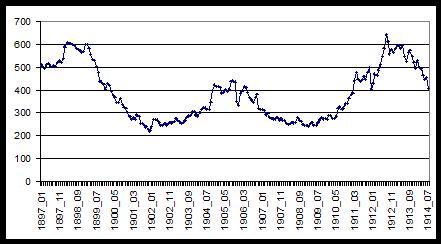

Îňěĺňčě, ÷ňî íŕ ęîňčđîâęč ŕęöčé âëč˙ţň ęŕę âíóňđčýęîíîěč÷ĺńęčĺ ôŕęňîđű, ňŕę č đŕçëč÷íűĺ âíĺříčĺ îáńňî˙ňĺëüńňâŕ, ňŕęčĺ ęŕę, ę ďđčěĺđó, âîĺííűĺ äĺéńňâč˙.  ďĺđčîä ďĺđĺä Ďĺđâîé ěčđîâîé âîéíîé, íŕ÷číŕ˙ ń 1908 ă., áčđćĺâîé číäĺęń Áîđîäęčíŕ-Ďĺđĺëüěŕíŕ ďîęŕçűâŕĺň çíŕ÷čňĺëüíűé ďîäúĺě (ďîńëĺ ńďŕäŕ, âűçâŕííîăî, â îńíîâíîě, đĺâîëţöčĺé 1905-1907 ăă.). Ę 1912 ă. číäĺęń äîńňčăŕĺň ďî÷ňč ńâîčő ěŕęńčěŕëüíűő çíŕ÷ĺíčé, îäíŕęî ń 1913 ă. íŕ÷číŕĺňń˙ ďîńňĺďĺííîĺ ďŕäĺíčĺ číäĺęńŕ, ďđĺđâŕííîĺ íŕ÷ŕëîě âîéíű (đčń 1).

Đčń. 1. Äčíŕěčęŕ ńđĺäíĺöĺíîâîăî áčđćĺâîăî číäĺęńŕ âĺäóůčő ďđîěűřëĺííűő ęîěďŕíčé, ęîňčđîâŕâřčőń˙ íŕ Ďĺňĺđáóđăńęîé áčđćĺ â 1897—1914 ăă. Čńňî÷íčę: Áîđîäęčí Ë. Č., Ďĺđĺëüěŕí Ă.Ĺ. Ńňđóęňóđŕ č äčíŕěčęŕ áčđćĺâîăî číäĺęńŕ äîđĺâîëţöčîííîé Đîńńčč: ŕíŕëčç đűíęŕ ŕęöčé âĺäóůčő ďđîěűřëĺííűő ęîěďŕíčé// Ýęîíîěč÷ĺńęŕ˙ čńňîđč˙. Ĺćĺăîäíčę-2006, Ě., ĐÎŃŃĎÝÍ, 2006.

ďđĺäűäóůĺé ńňŕňüĺ [1] ěű âűäâčíóëč č ďîäňâĺđäčëč ăčďîňĺçó î ňîě, ÷ňî ňĺíäĺíöč˙ ę ńíčćĺíčţ číäĺęńŕ Ńŕíęň-Ďĺňĺđáóđăńęîé ôîíäîâîé áčđćč, ďđî˙âë˙âřŕ˙ń˙ â ňĺ÷ĺíčĺ ďîńëĺäíĺăî ďđĺäâîĺííîăî ăîäŕ, čěĺëŕ îńíîâíîé ďđč÷číîé âíóňđčýęîíîěč÷ĺńęčĺ ôŕęňîđű, ęîňîđűĺ äîëćíű áűëč îďđĺäĺë˙ňü č äŕëüíĺéřóţ äčíŕěčęó číäĺęńŕ â ďđĺäďîëîćĺíčč îá îňńóňńňâčč âîéíű.  đŕěęŕő ýňîé ăčďîňĺçű ňĺíäĺíöč˙ ę ńíčćĺíčţ áčđćĺâîăî číäĺęńŕ ďđî˙âë˙ëŕńü áű č ďîńëĺ čţë˙ 1914 ă. Íî ďîâňîđčëŕ áű Őĺëüńčíęńęŕ˙ áčđćŕ â óńëîâč˙ő îňńóňńňâč˙ âîéíű ýňó ňĺíäĺíöčţ? Číűěč ńëîâŕěč, íŕńęîëüęî ńčëüíî âíóňđčýęîíîěč÷ĺńęčĺ ôŕęňîđű Đîńńčéńęîé čěďĺđčč âëč˙ëč íŕ äčíŕěčęó Őĺëüńčíęńęîé áčđćč?

Ďđîâĺđęó äŕííîé ăčďîňĺçű ěű âíîâü îńóůĺńňâčě ń ďîěîůüţ ęîíňđôŕęňč÷ĺńęîé ěîäĺëč, ďđîăíîçčđóţůĺé äčíŕěčęó áčđćĺâîăî číäĺęńŕ ďîńëĺ čţë˙ 1914 ă. â óńëîâč˙ő ăčďîňĺňč÷ĺńęîăî îňńóňńňâč˙ âîéíű.

Ěű áóäĺě ńňđîčňü ęîíňđôŕęňč÷ĺńęóţ ěîäĺëč íŕ îńíîâĺ ěîäĺëč ARIMA, áŕçčđóţůĺéń˙ íŕ ŕâňîđĺăđĺńńčč âđĺěĺííîăî đ˙äŕ. Ŕâňîđĺăđĺńńč˙ îçíŕ÷ŕĺň, ÷ňî ďđîăíîç äŕëüíĺéřĺăî đŕçâčňč˙ ďđîöĺńńŕ ńňđîčňń˙ čńőîä˙ čç ďđĺäřĺńňâóţůĺé äčíŕěčęč, čńęëţ÷ŕ˙ âîçěîćíîńňč ďî˙âëĺíč˙ íîâűő ôŕęňîđîâ. Ňî ĺńňü äŕííŕ˙ ěîäĺëü äčíŕěčęč číäĺęńŕ áóäĺň îďčđŕňüń˙ ëčřü íŕ ńóůĺńňâîâŕâřčĺ äîâîĺííűĺ ňĺíäĺíöčč â čçěĺíĺíč˙ő öĺí ŕęöčé, íĺ ďđčíčěŕ˙ â ó÷ĺň ôŕęňîđ íŕ÷ŕâřĺéń˙ âîéíű.

Ďđîöĺńń ěîäĺëčđîâŕíč˙ ďđîâîäčňń˙ â ďđîăđŕěěíîé ńđĺäĺ R. Íŕ äŕííűé ěîěĺíň R îäíŕ ńŕěűő ďîďóë˙đíűő ńňŕňčńňč÷ĺńęčő ďđîăđŕěě – ďî ěíîăčě ďđč÷číŕě. Îíŕ ˙âë˙ĺňń˙ áĺńďëŕňíîé, ń îňęđűňűě ęîäîě, ńâîáîäíî đŕńďđîńňđŕí˙ĺěîé, ëĺăęî ŕäŕďňčđóĺěîé ďîä ďđŕęňč÷ĺńęč ëţáűĺ ďîňđĺáíîńňč. Ńîîáůĺńňâî ďîëüçîâŕňĺëĺé R î÷ĺíü îářčđíî č ŕęňčâíî, íŕ ďđîôčëüíűő ńŕéňŕő ěîćíî íŕéňč ěíîćĺńňâî ó÷ĺáíčęîâ, ěŕíóŕëîâ č ňóňîđčŕëîâ, íŕ ěíîăî÷čńëĺííűő ôîđóěŕő îęŕçűâŕţň ďîěîůü â đŕçđĺřĺíčč ęŕęčő-ëčáî çŕňđóäíĺíčé, íî ăëŕâíîĺ – ńîîáůĺńňâî íĺďđĺđűâíî đŕńřčđ˙ĺň ôóíęöčîíŕë ďđîăđŕěěíîé ńđĺäű R. Äĺëî â ňîě, ÷ňî R ńîçäŕí ďî ďđčíöčďó ďŕęĺňíîăî đŕńřčđĺíč˙. Áŕçîâűé ďŕęĺň R – ňîň, ÷ňî óńňŕíŕâëčâŕĺňń˙ ďĺđâîíŕ÷ŕëüíî íŕ ęîěďüţňĺđ – î÷ĺíü ëĺăęčé, č ńîäĺđćčň â ńĺáĺ ěčíčěŕëüíűé, áŕçîâűé íŕáîđ ôóíęöčé. Îäíŕęî â ëţáîé ěîěĺíň čçíóňđč R ěîćíî ďîäăđóçčňü ëţáîé ďŕęĺň, ęîňîđűé ńîäĺđćčň â ńĺáĺ ňĺ ôóíęöčč, ęîňîđűĺ â äŕííűé ěîěĺíň íĺîáőîäčěű. Ëţáîé ďîëüçîâŕňĺëü, óěĺţůčé ďđîăđŕěěčđîâŕňü íŕ ˙çűęĺ R, â ńëó÷ŕĺ îňńóňńňâč˙ íóćíűő ĺěó ôóíęöčé, ěîćĺň íŕďčńŕňü čő č ńîőđŕíčňü â őđŕíčëčůĺ ďŕęĺňîâ R äë˙ âńĺîáůĺăî ďîëüçîâŕíč˙. Íŕ äŕííűé ěîěĺíň â őđŕíčëčůĺ íŕőîäčňń˙ áîëĺĺ 15 ňűń˙÷ ďŕęĺňîâ, č ń ęŕćäűě äíĺě ýňî ÷čńëî óâĺëč÷čâŕĺňń˙.

Äë˙ ńîçäŕíč˙ ďđîăíîçŕ âđĺěĺííîăî đ˙äŕ îáű÷íî čńďîëüçóţň ďŕęĺň forecast, â ęîňîđűé âőîäčň ěîäĺëü ARIMA. Ěĺňîäčęŕ ďîńňđîĺíč˙ ýňîé ěîäĺëč č ŕëăîđčňě äĺéńňâčé ďîäđîáíî îďčńŕíű â ďđĺäűäóůĺé íŕřĺé ńňŕňüĺ [1].  öĺëîě, äë˙ ďîńňđîĺíč˙ ěîäĺëč íĺîáőîäčěî îďđĺäĺëčňü ňđč ďŕđŕěĺňđŕ – ďîđ˙äęŕ äĺęîěďîçčöčč (d), ŕâňîđĺăđĺńńčč (p) č ńęîëüç˙ůĺé ńđĺäíĺé (q).

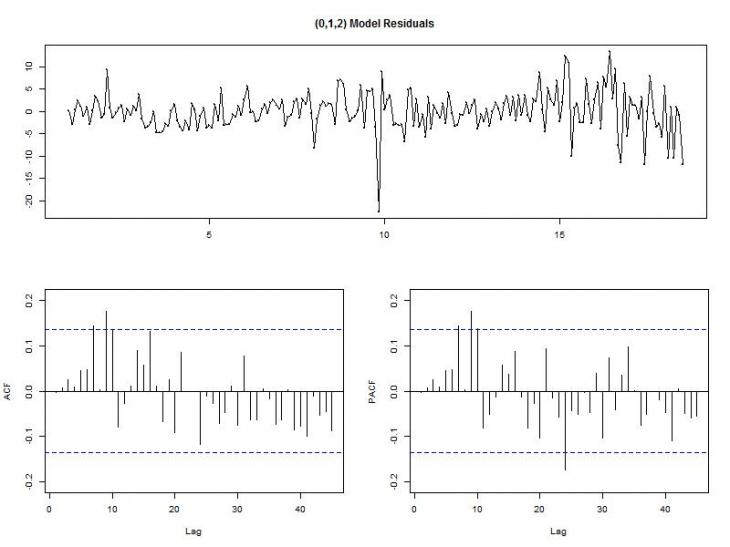

ďŕęĺňĺ forecast ĺńňü ôóíęöč˙ auto.arima, ęîňîđŕ˙ ńŕěîńňî˙ňĺëüíî îďđĺäĺë˙ĺň ýňč ňđč ďŕđŕěĺňđŕ, îäíŕęî ĺĺ îďđĺäĺëĺíč˙ íĺ âńĺăäŕ îďňčěŕëüíű.  íŕřĺě ńëó÷ŕĺ îíŕ ďđĺäëîćčëŕ ěîäĺëü ARIMA (0, 1, 2) – çíŕ÷ĺíč˙ p đŕâíî íóëţ, d đŕâíî ĺäčíčöĺ, ŕ q đŕâíî äâóě. Ĺńëč ěîäĺëü íĺâĺđíî îďđĺäĺëĺíŕ, ýňî îáű÷íî îňđŕćŕĺňń˙ íŕ ęîđđĺëîăđŕěěŕő ďî îňęëîíĺíč˙ě â âčäĺ âűďŕäŕţůčő âĺëč÷čí (ęîôôčöčĺíňîâ ŕâňîęîđđĺë˙öčč, âűőîä˙ůčő çŕ ďđĺäĺëű óđîâí˙ çíŕ÷čěîńňč, îáîçíŕ÷ĺííîăî íŕ ęîđđĺëîăđŕěěĺ ďóíęňčđíîé ëčíčĺé) (đčń. 2).

Đčń. 2. Îńňŕňî÷íűĺ îňęëîíĺíč˙ ěîäĺëč ARIMA (0,1,2) č ăđŕôčęč ŕâňîęîđđĺë˙öčč č ÷ŕńňíîé ŕâňîęîđđĺë˙öčč (ACF č PACF).

Ęŕę ěű âčäčě, â ýňîé ěîäĺëč ĺńňü âűďŕäŕţůčĺ âĺëč÷číű – ęîýôôčöčĺíňű ŕâňîęîđđĺë˙öčč, âűőîä˙ůčĺ çŕ ďđĺäĺëű çíŕ÷čěîńňč. Ďĺđâŕ˙ ňŕęŕ˙ âĺëč÷číŕ ďî˙âë˙ĺňń˙ íŕ ńĺäüěîě ëŕăĺ â îáîčő ńëó÷ŕ˙ő – ýňî ďîçâîë˙ĺň ďđĺäďîëîćčňü, ÷ňî ďŕđŕěĺňđ p čëč q ěîćĺň áűňü đŕâĺí ńĺěč.

Ýňî îçíŕ÷ŕĺň, ÷ňî ńňîčň ďîďđîáîâŕňü ďîäîáđŕňü ďŕđŕěĺňđű ěîäĺëč ńŕěîńňî˙ňĺëüíî. Ďđîůĺ âńĺăî îďđĺäĺëčňüń˙ ń ďîđ˙äęîě äĺęîěďîçčöčč – ęŕę ňîëüęî ďđč âç˙ňčč đŕçíîńňĺé čç âđĺěĺííîăî đ˙äŕ čń÷ĺçŕĺň ňđĺíä, ýňî îçíŕ÷ŕĺň, ÷ňî íóćíűé ďîđ˙äîę ďîäîáđŕí. Äë˙ ňî÷íîăî îďđĺäĺëĺíč˙ îňńóňńňâč˙ ňđĺíäŕ ěîćíî âîńďîëüçîâŕňüń˙ đŕńřčđĺííűě ňĺńňîě Äčęč-Ôóëëĺđŕ (ADF), âőîä˙ůčé â ńňŕňčńňč÷ĺńęčé ďŕęĺň aTSA.

íŕřĺě ńëó÷ŕĺ ňđĺíä čń÷ĺç íŕ âňîđîě ďîđ˙äęĺ äĺęîěďîçčöčč – ýňî çíŕ÷čň, ÷ňî d=2.

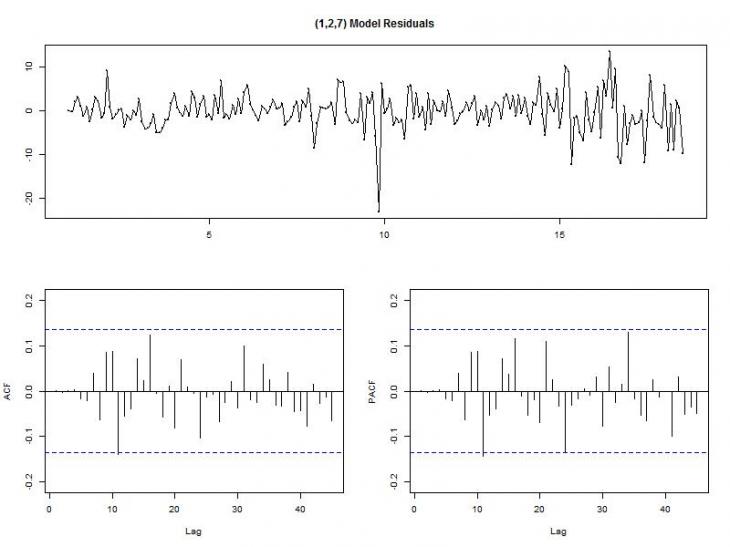

ďŕęĺňĺ forecast ďđîăđŕěěíîé ńđĺäű R ĺńňü č äđóăŕ˙ ôóíęöč˙ äë˙ ďîńňđîĺíč˙ ěîäĺëč ARIMA — arima. Îíŕ ďîçâîë˙ĺň ńŕěîńňî˙ňĺëüíî çŕäŕâŕňü ďŕđŕěĺňđű ěîäĺëč. Çŕäŕâ ĺé ďŕđŕěĺňđ d=2 č ďóňĺě ďîäáîđŕ âĺđî˙ňíűő p č d, ńâĺđ˙˙ đĺçóëüňŕň ń ęđčňĺđčĺě AIC č ăđŕôčęŕěč ACF č PACF, áűëŕ âűáđŕíŕ ěîäĺëü ARIMA (1, 2, 7). Ĺĺ ęîđđĺëîăđŕěěű ďî îńňŕňęŕě óćĺ íĺ ďîęŕçűâŕţň çŕěĺňíî âűďŕäŕţůčő âĺëč÷čí (đčń. 3).

Đčń. 3. Îńňŕňî÷íűĺ îňęëîíĺíč˙ ěîäĺëč ARIMA (1,2,7) č ăđŕôčęč ACF č PACF

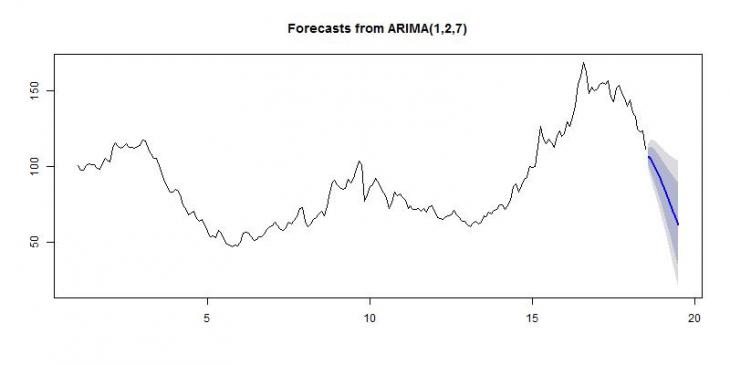

Čňîăîâŕ˙ ěîäĺëü, ďîńňđîĺííŕ˙ ń ďîěîůüţ ôóíęöčč forecast, ńäĺëŕëŕ ďđîăíîç číäĺęńŕ Ńŕíęň-Ďĺňĺđáóđăńęîé ôîíäîâîé áčđćč íŕ ďîńëĺäóţůčĺ 12 ěĺń˙öĺâ (÷ĺě áîëüřĺ číňĺđâŕë ďđîăíîçčđîâŕíč˙, ňĺě řčđĺ đŕěęč äîâĺđčňĺëüíîăî číňĺđâŕëŕ, ďîýňîěó áűëî ďîńňŕâëĺíî îăđŕíč÷ĺíčĺ íŕ číňĺđâŕë ďđîăíîçčđîâŕíč˙ â îäčí ăîä). Ďî ýňîěó ďđîăíîçó číäĺęń ďđîäîëćčë áű ďŕäŕňü č ďîńëĺ čţë˙ 1914 ă. (đčń. 4) – ďîńëĺäíĺĺ çíŕ÷ĺíčĺ đŕńńěîňđĺííîăî âđĺěĺííîăî đ˙äŕ đŕâíî 110 (čţëü 1914 ă.), ďĺđâîĺ çíŕ÷ĺíčĺ ďđîăíîçčđóĺěîăî, ăčďîňĺňč÷ĺńęîăî đ˙äŕ - 106 (ŕâăóńň 1914 ă.), ďîńëĺäíĺĺ çíŕ÷ĺíčĺ ďđîăíîçčđóĺěîăî đ˙äŕ - 61 (čţëü 1915 ă.).

Đčń. 4. Đĺňđîďđîăíîç äčíŕěčęč ďđîěűřëĺííîăî číäĺęńŕ Ń.-Ďĺňĺđáóđăńęîé áčđćč (ŕâăóńň 1914 – čţëü 1915 ă.): ęîíňđôŕęňč÷ĺńęŕ˙ ěîäĺëü ARIMA (1, 2, 7).

Ďîńňđîĺííŕ˙ ęîíňđôŕęňč÷ĺńęŕ˙ ěîäĺëü ďîęŕçűâŕĺň, ÷ňî, čńőîä˙ čç äčíŕěčęč číäĺęńŕ Ńŕíęň-Ďĺňĺđáóđăńęîé áčđćč, â đŕěęŕő ăčďîňĺçű î ńîőđŕíĺíčč đîëč âëč˙íč˙ ôŕęňîđîâ ďđĺäâîĺííîăî ďĺđčîäŕ, äčíŕěčęŕ ýňîăî číäĺęńŕ â ňĺ÷ĺíčĺ ďîńëĺäóţůĺăî ăîäŕ ďîńëĺ čţë˙ 1914 ă. ďđî˙âë˙ëŕ áű ňĺíäĺíöčţ ę ďîíčćĺíčţ - äŕćĺ ĺńëč áű âîéíŕ íĺ íŕ÷ŕëŕńü.

Ńëĺäóĺň ëč číäĺęń Őĺëüńčíęńęîé ôîíäîâîé áčđćč ńőîäíűě ňĺíäĺíöč˙ě?

Ěű ěîćĺě íŕáëţäŕňü, ÷ňî äčíŕěčęŕ Őĺëüńčíęńęîé áčđćč íŕ÷číŕ˙ ń 1915 ă. ďîęŕçűâŕĺň ňĺíäĺíöčţ ę ńňđĺěčňĺëüíîěó đîńňó (đčń. 5). Îäíŕęî ˙âë˙ëń˙ ëč ýňîň đîńň ńëĺäńňâčĺě âíóňđĺííčő ôŕęňîđîâ, čëč ćĺ đĺřŕţůóţ đîëü ńűăđŕëŕ číôë˙öč˙, őŕđŕęňĺđíŕ˙ äë˙ âîĺííîăî âđĺěĺíč?

Âíóňđĺííčĺ ďđĺäďîńűëęč ę đîńňó, áĺçóńëîâíî, čěĺëčńü.  1915 ă. íŕ Őĺëüńčíęńęîé áčđćĺ ďđîčçîřëŕ đĺîđăŕíčçŕöč˙ ňîđăîâ. Áűë óňâĺđćäĺí đ˙ä âŕćíűő čçěĺíĺíčé, ăëŕâíűě čç ęîňîđűő ńňŕëî đŕçđĺřĺíčĺ ďđčíčěŕňü ó÷ŕńňčĺ â ňîđăŕő ëčöŕě, íĺ ˙âë˙ţůčěń˙ äĺéńňâčňĺëüíűěč ÷ëĺíŕěč áčđćč, ďđč óńëîâčč, ÷ňî ńđŕçó ćĺ ďîńëĺ çŕńĺäŕíč˙ áčđćĺ áóäĺň âűďëŕ÷čâŕňüń˙ 10% îň çŕęëţ÷ĺííűő ńäĺëîę. Ňŕęćĺ áűëč ďđčí˙ňű íîâűĺ ďđŕâčëŕ ďî óďđîůĺíčţ âíĺńĺíč˙ ęîěďŕíčé â ęîňčđîâęč č âńňóďëĺíčţ â äĺéńňâčňĺëüíűĺ ÷ëĺíű áčđćč [5, ń. 33]. Ńďóńň˙ ďŕđó ěĺń˙öĺâ áűëî çŕđĺăčńňđčđîâŕíî 17 ďđîěűřëĺííűő ęîěďŕíčé, ŕ óćĺ ę ęîíöó ăîäŕ â ęîňčđîâęč âîřëč íĺ ěĺíĺĺ 56 đŕçëč÷íűő ŕęöčé [4, ń. 42].

Äë˙ ďîëó÷ĺíč˙ îňâĺňŕ íŕ ďîńňŕâëĺííűé âîďđîń îáđŕňčěń˙ ę ęîđđĺë˙öčîííî-đĺăđĺńńčîííîěó ŕíŕëčçó.

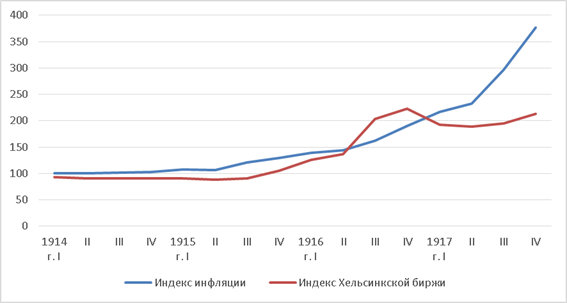

ăđŕôč÷ĺńęîě âčäĺ äčíŕěčęŕ äâčćĺíč˙ číäĺęńŕ číôë˙öčč č číäĺęńŕ Őĺëüńčíęńęîé ôîíäîâîé áčđćč ďîęŕçŕíŕ íŕ đčńóíęĺ 5 [10].

Đčń. 5. Äčíŕěčęŕ číäĺęńîâ ôîíäîâîé áčđćč Őĺëüńčíęč č číôë˙öčč (1914-1917 ăă.). 1914 ăîä (I ęâŕđňŕë) ďđč ďĺđĺń÷ĺňĺ çíŕ÷ĺíčé äâóő číäĺęńîâ ďđčí˙ň çŕ 100. Čńňî÷íčę: Tudeer A. E., Suomen Pankki 1912-1936, 1939. Ďđčëîćĺíčĺ 7.

Íŕ ăđŕôčęĺ âčäíî, ÷ňî ó číäĺęńîâ íŕáëţäŕĺňń˙ îáůŕ˙ ňĺíäĺíöč˙ ę đîńňó, îäíŕęî íĺëüç˙ ńęŕçŕňü î ďîëíîé ńîďđ˙ćĺííîńňč číäĺęńŕ, őŕđŕęňĺđčçóţůĺăî číôë˙öčţ, ń číäĺęńîě Őĺëüńčíęńęîé áčđćč. Íŕ ăđŕôčęĺ číäĺęń áčđćč â 1916 ďđĺâűřŕĺň číäĺęń číôë˙öčč, ÷ňî ăîâîđčň î đîńňĺ íîěčíŕëüíîé ńňîčěîńňč ŕęöčé. Ňî ĺńňü ďĺđâűĺ äâŕ ăîäŕ âîĺííîăî âđĺěĺíč ďđčâĺëč ę đĺŕëüíîěó đîńňó číäĺęńŕ ôîíäîâîé áčđćč Őĺëüńčíęč. Ýňîň đîńň ďđĺęđŕůŕĺňń˙ â 1917 ă., číäĺęń áčđćč âńĺ áîëüřĺ îňńňŕĺň îň đîńňŕ číôë˙öčč. Ýňî íĺóäčâčňĺëüíî – â 1917 ă. â Đîńńčéńęîé čěďĺđčč îňěĺ÷ŕĺňń˙ ăčďĺđčíôë˙öč˙, ęîňîđŕ˙ ńęŕçűâŕĺňń˙ č çäĺńü.

Ęîýôôčöčĺíň ęîđđĺë˙öčč číäĺęńŕ áčđćč ń číäĺęńîě číôë˙öčč đŕâĺí 0,81. Áîëüřîĺ çíŕ÷ĺíčĺ ęîýôôčöčĺíňŕ îçíŕ÷ŕĺň ňĺńíóţ ńâ˙çü ěĺćäó ýňčěč ďĺđĺěĺííűěč, ÷ňî îďđŕâäűâŕĺň ďîńňđîĺíčĺ đĺăđĺńńčîííîé ěîäĺëč.

Ďđîâĺäĺíčĺ đĺăđĺńńčîííîăî ŕíŕëčçŕ íĺîáőîäčěî äë˙ îďđĺäĺëĺíč˙, ęŕę ôŕęňîđíűé ďđčçíŕę, ňî ĺńňü číäĺęń číôë˙öčč, âëč˙ĺň íŕ čçěĺíĺíč˙ äčíŕěčęč áčđćĺâîăî číäĺęńŕ Őĺëüńčíęč (ńě. ňŕáë. 1).

Đĺăđĺńńčîííűé ŕíŕëčç, ăäĺ áčđćĺâîé číäĺęń Őĺëüńčíęč (H) – çŕâčńčěűé ďđčçíŕę, ŕ číäĺęń číôë˙öčč (C) – ôŕęňîđíűé, ďđĺäńňŕâëĺí â ňŕáë. 1.

Ňŕáëčöŕ 1. Đĺăđĺńńčîííűé ŕíŕëčç çŕâčńčěîńňč áčđćĺâîăî číäĺęńŕ Őĺëüńčíęč (H) îň číäĺęńŕ ńňîčěîńňč ćčçíč (C)

|

|

B

|

Ńňä. Îřčáęŕ B

|

t-ńňŕňčńňčęŕ

|

p-óđîâĺíü

|

|

Ńâ. ÷ëĺí

|

50,2

|

18,6

|

2,69

|

0,01747

|

|

C

|

0,53

|

0,10

|

5,25

|

0,00012

|

|

Óđŕâíĺíčĺ đĺăđĺńńčč H=50,2+0,53*C

|

|

Ęîýôôčöčĺíň äĺňĺđěčíŕöčč R2 = 0,63

|

Čç đĺçóëüňŕňîâ đĺăđĺńńčîííîăî ŕíŕëčçŕ ńëĺäóĺň, ÷ňî ďđč čçěĺíĺíčč číäĺęńŕ číôë˙öčč íŕ 1 ďóíęň číäĺęń Őĺëüńčíęńęîé áčđćč ěĺí˙ĺňń˙ â ńđĺäíĺě íŕ 0,53 ďóíęňŕ, ŕ â öĺëîě číäĺęń číôë˙öčč îáú˙ńí˙ĺň äčíŕěčęó číäĺęńŕ Őĺëüńčíęč íŕ 63%.

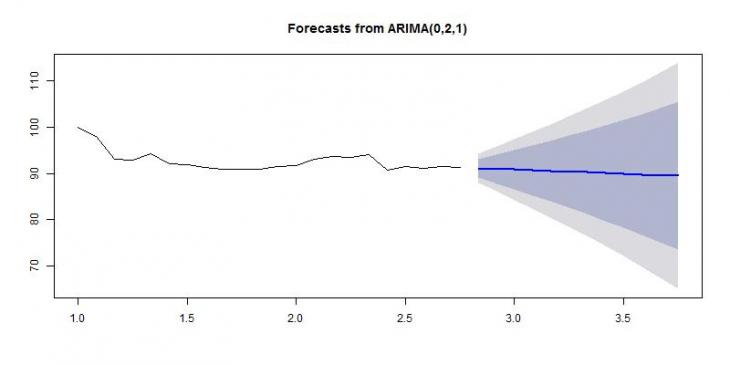

Ňŕęčě îáđŕçîě, đĺçęčé đîńň číäĺęńŕ Őĺëüńčíęńęîé áčđćč â âîĺííîĺ âđĺě˙ áîëĺĺ ÷ĺě íŕďîëîâčíó îáú˙ńí˙ĺňń˙ đîńňîě číôë˙öčč. Îäíŕęî ěîćíî ëč óňâĺđćäŕňü, ÷ňî â óńëîâč˙ő îňńóňńňâč˙ âîéíű číäĺęń ňŕęćĺ ďîęŕçűâŕë áű ňĺíäĺíöčţ ę đîńňó, čëč ćĺ îí íŕőîäčëń˙ áű ďîä âëč˙íčĺě äĺďđĺńńčâíîé ôŕçű öčęëŕ, îáíŕđóćĺííîé íŕ ęîíňđôŕęňč÷ĺńęîé ěîäĺëč Ńŕíęň-Ďĺňĺđáóđăńęîăî ôîíäîâîăî číäĺęńŕ? Đŕçóěĺĺňń˙, ńđŕâíčâŕňü äčíŕěčęó ęîíňđôŕęňč÷ĺńęîé ěîäĺëč číäĺęńŕ Ńŕíęň-Ďĺňĺđáóđăńęîé áčđćč, íĺ âęëţ÷ŕţůĺé â ńĺá˙ ôŕęňîđ âîéíű, č äčíŕěčęó číäĺęńŕ Őĺëüńčíęńęîé áčđćč â âîĺííîĺ âđĺě˙ íĺęîđđĺęňíî. Ďîýňîěó ěű ďîńňđîčëč č äë˙ číäĺęńŕ Őĺëüńčíęńęîé áčđćč ŕíŕëîăč÷íóţ ęîíňđôŕęňč÷ĺńęóţ ěîäĺëü ARIMA ń ŕâăóńňŕ 1914 ă. ďî čţëü 1915 ă. (đčń 6.)

Đčń. 6. Đĺňđîďđîăíîç äčíŕěčęč číäĺęńŕ Őĺëüńčíęńęîé áčđćč (ŕâăóńň 1914 – čţëü 1915 ă.): ęîíňđôŕęňč÷ĺńęŕ˙ ěîäĺëü ARIMA (0, 2, 1).

Ďîńęîëüęó ňî÷ĺę äë˙ ďîńňđîĺíč˙ äŕííîé ěîäĺëč áűëî çíŕ÷čňĺëüíî ěĺíüřĺ (22), ĺĺ äîâĺđčňĺëüíűé číňĺđâŕë ńóůĺńňâĺííî áîëüřĺ, ÷ĺě ó ěîäĺëč číäĺęńŕ Ńŕíęň-Ďĺňĺđáóđăńęîé áčđćč. Îäíŕęî â öĺëîě äŕííŕ˙ ěîäĺëü íĺ ďîęŕçűâŕĺň ňîăî ďŕäĺíč˙, ęîňîđîĺ ďđîăíîçčđóĺňń˙ äë˙ Ńŕíęň-Ďĺňĺđáóđăńęîăî číäĺęńŕ.

Čńőîä˙ čç ńňŕňčńňč÷ĺńęîăî ŕíŕëčçŕ číäĺęńŕ Őĺëüńčíęńęîé ôîíäîâîé áčđćč, ěîćíî ďđčéňč ę âűâîäó î ěčíčěŕëüíîě âëč˙íčč Ńŕíęň-Ďĺňĺđáóđăńęîé ôîíäîâîé áčđćč íŕ ĺĺ äčíŕěčęó.  ďđĺäâîĺííűĺ ăîäű ęîđđĺë˙öč˙ ěĺćäó äâóě˙ äčíŕěčęŕěč ěčíčěŕëüíŕ˙, â ńâîčő ęîňčđîâęŕő Őĺëüńčíęńęŕ˙ áčđćŕ â çíŕ÷čňĺëüíî áîëüřĺé ńňĺďĺíč îđčĺíňčđîâŕëŕńü íŕ âĺäóůčĺ ĺâđîďĺéńęčĺ ôîíäîâűĺ đűíęč.  ďĺđčîä Ďĺđâîé ěčđîâîé âîéíű číäĺęń Őĺëüńčíęńęîé áčđćč ďîęŕçűâŕĺň óâĺđĺííűé đîńň, îäíŕęî, ďđč ńđŕâíĺíčč ĺăî ń číäĺęńîě číôë˙öčč âčäíî, ÷ňî ëčřü ďĺđâűĺ äâŕ âîĺííűő ăîäŕ âĺäóň ę đĺŕëüíîěó đîńňó öĺí íŕ ŕęöčč â 1916 ă. Ďđîâĺäĺííűé ŕíŕëčç ďîçâîë˙ĺň ďđĺäďîëîćčňü, ÷ňî číäĺęń Ńŕíęň-Ďĺňĺđáóđăńęîé áčđćč ďîęŕçűâŕë áű ďđîňčâîďîëîćíóţ ňĺíäĺíöčţ – ęîíňđôŕęňč÷ĺńęŕ˙ ěîäĺëü äčíŕěčęč číäĺęńŕ Ńŕíęň-Ďĺňĺđáóđăńęîé áčđćč ńâčäĺňĺëüńňâóĺň î íŕ÷ŕëĺ äĺďđĺńńčâíîé ôŕçű â öčęëč÷ĺńęîě đŕçâčňčč đîńńčéńęîé ďđîěűřëĺííîńňč. Ęîíňđôŕęňč÷ĺńęŕ˙ ěîäĺëü číäĺęńŕ Őĺëüńčíęńęîé áčđćč, â ńâîţ î÷ĺđĺäü, íĺ ďîęŕçűâŕĺň ńőîćĺăî ďŕäĺíč˙ â ńâîĺé äčíŕěčęĺ. Ňĺě ńŕěűě ěű ďđčőîäčě ę çŕęëţ÷ĺíčţ î ňîě, ÷ňî ôîíäîâűé đűíîę Ôčíë˙íäčč, číńňčňóŕëčçčđîâŕííűé çŕ äâŕ ăîäŕ äî íŕ÷ŕëŕ Ďĺđâîé ěčđîâîé âîéíű, đŕçâčâŕëń˙ áĺç ńęîëüęî-íčáóäü çŕěĺňíîé îđčĺíňŕöčč íŕ Ńŕíęň-Ďĺňĺđáóđăńęóţ ôîíäîâóţ áčđćó č âíóňđčýęîíîěč÷ĺńęčĺ ôŕęňîđű Đîńńčéńęîé čěďĺđčč.

References

1. Anisimova D. V. Retroprognozirovanie indeksa Sankt-Peterburgskoi fondovoi birzhi (1914-1915 gg.): opyt raboty s model'yu ARIMA // Istoricheskaya informatika. 2018. ą 3. S. 25-32.

2. Anisimova D. V. Monetarnye reformy Velikogo knyazhestva Finlyandskogo v kontekste integratsionnoi politiki Rossiiskoi imperii // Istoricheskii zhurnal: nauchnye issledovaniya. 2019. ą 3. S. 157–166.

3. Anisimova D. V. Khel'sinkskaya fondovaya birzha v nachale KhKh v.: opyt statisticheskogo analiza birzhevogo indeksa // Elektronnyi nauchno-obrazovatel'nyi zhurnal Istoriya. 2015. ą 8 (41). S. 20-35.

4. Tiderman F. Helsingfors Bors, 1912-1937. Helsingfors, 1937. 254 p.

5. Stjernschantz G. Pa Borsens Berg-och Dalbana. Helsingfors Fondbors 1912-1987. Helsingfors, 1987. 594 p.

6. Lizunov P. V. Russkie tsennye bumagi na rossiiskikh i evropeiskikh fondovykh birzhakh (konets XIX – nachalo KhKh v.) // Ekonomicheskaya istoriya. Ezhegodnik. 2001. M.: ROSSPEN, 2002. S. 206-241.

7. Otchet Russkogo dlya vneshnei torgovli banka v Petrograde za 1915 g. Pg., 1916.

8. Shepelev L. E. Aktsionernye kompanii v Rossii: XIX — nachalo XX veka. SPb., 2006. 603 s.

9. Borodkin L. I., Perel'man G.E. Struktura i dinamika birzhevogo indeksa dorevolyutsionnoi Rossii: analiz rynka aktsii vedushchikh promyshlennykh kompanii// Ekonomicheskaya istoriya. Ezhegodnik-2006, M., ROSSPEN, 2006. C. 171-221.

10. Tudeer A. E., Suomen Pankki 1912-1936, 1939. 355 p.

|