|

Finance and Management

Reference:

Bekryashev A.

Insurance of economic security of registrars on the financial market: risk management techniques and allocation of resources (2001-2018). Part 2

// Finance and Management.

2020. ą 3.

P. 17-28.

DOI: 10.25136/2409-7802.2020.3.31670 URL: https://en.nbpublish.com/library_read_article.php?id=31670

Insurance of economic security of registrars on the financial market: risk management techniques and allocation of resources (2001-2018). Part 2

Bekryashev Andrey

PhD in Economics

Docent, the department of Economic Theory and Financial Law, Omsk Academy of the Ministry of Internal Affairs of the Russian Federation

644092, Russia, Omskaya oblast', g. Omsk, Pr. Komarova, 7

|

klavdievitch@mail.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-7802.2020.3.31670

Received:

10-12-2019

Published:

26-10-2020

Abstract:

The subject of this research is the problems of allocation of resources associated with risk management of the registry of securities holders. The object of this research is the activity of the registrars on risk management. The author examines the peculiarities of risk management techniques of registrars, and dynamics of their application for the period from 2001 to 2018. The factors that contribute to selection of one or another technique are analyzed. Special attention is given to the market insurance and reservation as management techniques, as well as to price and institutional factors that affect the choice. The article employs the methods of retrospective research of economic indicators in accordance with sampling that covers Russia’s largest registrars (in 2001-2018), as well as methods of correlation and regression analysis. As a result of the conducted research, the author determines stages in the dynamics of using the key risk management techniques. The factors of dynamics are related to the parameters of risk and relative cost of implementation of particular techniques. The author's contribution consists in the empirical research on the basis of public data of factors and trends in allocation of resources associated with risk management of registrars on the financial market for the period from 2001 to 2018. The novelty of this work lies in outlining the factors and trends in allocation of resources related to risk management of registrars in fort the period from 2001 to2018, considering public data on the activity of Russia’s largest registrars, content analysis of publications, and case law of the computer-based legal research system “ConsultantPlus”.

Keywords:

risk management, economic security, market insurance, register, securities marke, allocation of resources), Reservation, risk control, Diversification, Risk sharing

4. Đűíî÷íîĺ ńňđŕőîâŕíčĺ č đĺçĺđâčđîâŕíčĺ.

Ŕíŕëčç čçäĺđćĺę ďîçâîë˙ĺň îáú˙ńíčňü čçěĺíĺíč˙ â ďđĺäďî÷ňĺíčč îňäĺëüíűő ńďîńîáîâ óďđŕâëĺíč˙ đčńęŕěč, ŕ ňŕęćĺ âűäâčíóňü ďđĺäďîëîćĺíč˙ î ňĺő ńďîńîáŕő, â îňíîřĺíčč ęîňîđűő äîńňóďíű ëčřü ęîńâĺííűĺ äŕííűĺ (óďđŕâëĺíčĺ/ęîíňđîëü, ńŕěîńňđŕőîâŕíčĺ, äčâĺđńčôčęŕöč˙, đŕńďđĺäĺëĺíčĺ).

1)  ňîé ěĺđĺ, â ęŕęîé ńîáńňâĺííűĺ ńđĺäńňâŕ č ńňđŕőîâîĺ ďîęđűňčĺ ěîăóň đŕńńěŕňđčâŕňüń˙ ęŕę ńóáńňčňóňű, čçěĺíĺíčĺ ńîîňíîřĺíč˙ ěĺćäó íčěč äîëćíî çŕâčńĺňü îň ńîîňíîřĺíč˙ čçäĺđćĺę (ńňîčěîńňč ńîáńňâĺííűő ńđĺäńňâ č óđîâí˙ ńňđŕőîâűő ňŕđčôîâ). Ďđĺäďîëŕăŕ˙, ÷ňî óđîâĺíü ęđĺäčňíîăî đčńęŕ ďî îňđŕńëč đĺăčńňđŕňîđîâ čçěĺí˙ĺňń˙ ďđčěĺđíî ŕíŕëîăč÷íî ýęîíîěčęĺ â öĺëîě, čçěĺíĺíčĺ óđîâí˙ ďđîöĺíňíűő ńňŕâîę ďî ęđĺäčňŕě âîçěîćĺň đŕńńěŕňđčâŕňü ęŕę číäčęŕňîđ ńňîčěîńňč ńîáńňâĺííîăî ęŕďčňŕëŕ, őîň˙ č íĺ čäĺŕëüíűé.

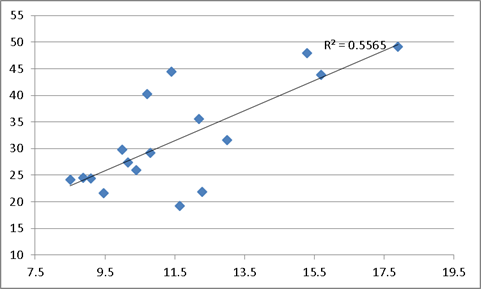

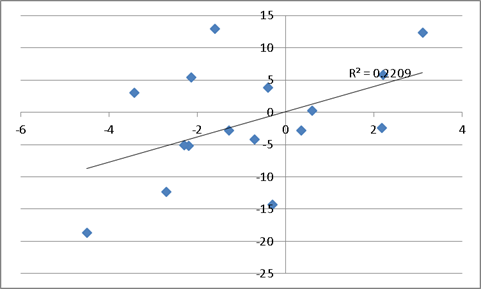

Íŕ đčń. 1 îňđŕćĺíŕ ńâ˙çü äîëč ńňđŕőîâîăî ďîęđűňč˙ â îáůĺě îáúĺěĺ ńđĺäńňâ ń óđîâíĺě ďđîöĺíňíîé ńňŕâęč. Ńâ˙çü ďîëîćčňĺëüíŕ˙ č çíŕ÷čěŕ˙. Đčńóíîę 2 îňđŕćŕĺň ńâ˙çü ńîîňâĺňńňâóţůčő ďđčđîńňíűő ďîęŕçŕňĺëĺé, ňŕęćĺ ńâ˙çŕííűő ďîëîćčňĺëüíî, őîň˙ č ńëŕáĺĺ.

Đčń. 1. Óđîâĺíü ďđîöĺíňíîé ńňŕâęč ďî ęđĺäčňŕě áŕíęîâ (ăîđčçîíňŕëüíŕ˙ řęŕëŕ) č äîë˙ ńňđŕőîâîăî ďîęđűňč˙ â îáůĺě îáúĺěĺ ďîęđűňč˙ đčńęîâ đĺăčńňđŕňîđîâ čç đýíęčíăŕ ĎŔĐŇŔÄ (âĺđňčęŕëüíŕ˙ řęŕëŕ) çŕ 2001-2018 ăă. (äŕííűĺ 2009 ă. čńęëţ÷ĺíű ęŕę âűáđîń)

Đčń. 2. Čçěĺíĺíčĺ óđîâí˙ ďđîöĺíňíîé ńňŕâęč ďî ęđĺäčňŕě áŕíęîâ (ăîđčçîíňŕëüíŕ˙ řęŕëŕ) č čçěĺíĺíčĺ äîëč ńňđŕőîâîăî ďîęđűňč˙ â îáůĺě îáúĺěĺ ďîęđűňč˙ đčńęîâ đĺăčńňđŕňîđîâ čç đýíęčíăŕ ĎŔĐŇŔÄ (âĺđňčęŕëüíŕ˙ řęŕëŕ) çŕ 2001-2018 ăă.

Äŕííűĺ çŕâčńčěîńňč, ďî ěíĺíčţ ŕâňîđŕ, îňđŕćŕţň âëč˙íčĺ čçěĺíĺíč˙ ńňîčěîńňč ńîáńňâĺííűő ńđĺäńňâ íŕ âűáîđ đĺăčńňđŕňîđîâ ěĺćäó ńňđŕőîâŕíčĺě č đĺçĺđâčđîâŕíčĺě. Ďîńëĺ ńîçäŕíč˙ Öĺíňđŕëüíîăî äĺďîçčňŕđč˙ ń 2013 ă. íŕáëţäŕĺňń˙ óâĺëč÷ĺíčĺ äîëč ńňđŕőîâîăî ďîęđűňč˙, îńîáĺííî âűđŕćĺííîĺ äë˙ 5 ęđóďíĺéřčő đĺăčńňđŕňîđîâ. Ýňî ěîćĺň áűňü ńâ˙çŕíî ń ďĺđĺäŕ÷ĺé ëčöĺíçčđóĺěűě đĺăčńňđŕňîđŕě đĺĺńňđîâ, âĺäĺíčĺ ęîňîđűő đŕíĺĺ îńóůĺńňâë˙ëîńü ýěčňĺíňŕěč, č ńîîňâĺňńňâĺííî, âîçđŕńňŕíčĺě óđîâí˙ îďĺđŕöčîííîăî ęđčěčíŕëüíîăî đčńęŕ. Âěĺńňĺ ń ňĺě, ńóůĺńňâĺííîĺ ńíčćĺíčĺ óđîâí˙ ęđčěčíŕëüíîăî đčńęŕ â ńâ˙çč ń ńîçäŕíčĺě Öĺíňđŕëüíîăî äĺďîçčňŕđč˙ ńâčäĺňĺëüńňâóĺň î đĺřŕţůĺě âëč˙íčč ôŕęňîđŕ čçäĺđćĺę: đîńň äîëč ńňđŕőîâîăî ďîęđűňč˙ ŇÎĎ-5 ńîăëŕńóĺňń˙ ń óâĺëč÷ĺíčĺě ńňîčěîńňč ńîáńňâĺííűő ńđĺäńňâ ń 2014 ă.

Íĺîáőîäčěî îňěĺňčňü, ÷ňî íŕ óâĺëč÷ĺíčĺ đŕçěĺđŕ ńîáńňâĺííűő ńđĺäńňâ çíŕ÷čňĺëüíîĺ âëč˙íčĺ îęŕçűâŕëî ŕäěčíčńňđŕňčâíîĺ äŕâëĺíčĺ ôčíŕíńîâîăî đĺăóë˙ňîđŕ, ńňčěóëčđîâŕâřĺăî ňŕęčě îáđŕçîě ďđîöĺńń ęîíńîëčäŕöčč đĺăčńňđŕňîđńęîé îňđŕńëč.

îňńóňńňâčĺ äîńňóďíűő äŕííűő î đŕçěĺđŕő ńňđŕőîâűő ňŕđčôîâ íŕ đűíęĺ ńňđŕőîâŕíč˙ îňâĺňńňâĺííîńňč đĺăčńňđŕňîđîâ äë˙ îöĺíęč čçěĺíĺíč˙ ńňîčěîńňč đűíî÷íîăî ńňđŕőîâŕíč˙ ŕâňîđ ń÷čňŕĺň âîçěîćíűě čńďîëüçîâŕňü ęîńâĺííűé číäčęŕňîđ – číäĺęń Őĺđôčíäŕë˙ (Í), đŕńń÷čňűâŕĺěűé ďî äŕííűě î ńňđŕőîâîě ďîęđűňčč đĺăčńňđŕňîđîâ, âęëţ÷ĺííűő â đýíęčíă ĎŔĐŇŔÄ. Ăčďîňĺçŕ ńîńňîčň â ňîě, ÷ňî óńčëĺíčĺ đűíî÷íîé âëŕńňč ńňđŕőîâŕňĺëĺé – đĺăčńňđŕňîđîâ ńďîńîáńňâóĺň óëó÷řĺíčţ óńëîâčé ńňđŕőîâŕíč˙ č, ęŕę ńëĺäńňâčĺ, đŕńřčđĺíčţ ĺăî čńďîëüçîâŕíč˙ ęŕę ńďîńîáŕ óďđŕâëĺíč˙ đčńęŕěč. Îňíîńčňĺëüíîěó óäĺřĺâëĺíčţ ńňđŕőîâŕíč˙ ńďîńîáńňâóĺň óâĺëč÷ĺíčĺ ĺăî îáúĺěîâ. Ęîýôôčöčĺíň ęîđđĺë˙öčč ěĺćäó číäĺęńîě Őĺđôčíäŕë˙ č äîëĺé ńňđŕőîâîăî ďîęđűňč˙ â îáůĺě îáúĺěĺ ďîęđűňč˙ đčńęîâ (ńňđŕőîâîĺ ďîęđűňčĺ č ńîáńňâĺííűĺ ńđĺäńňâŕ) r=+0,57. Ĺńëč čńęëţ÷čňü âűáđîń (2009 ă.), ňî îí âîçđŕńňŕĺň äî 0,78. Ŕđăóěĺíň â ďîëüçó âîçěîćíîńňč ňŕęîé číňĺđďđĺňŕöčč ńîńňîčň ňŕęćĺ â ňîě, ÷ňî äîë˙ ńňđŕőîâîăî ďîęđűňč˙ îęŕçűâŕĺňń˙ âűřĺ äë˙ ŇÎĎ-5 ęđóďíĺéřčő đĺăčńňđŕňîđîâ ďî ńđŕâíĺíčţ ń ŇÎĎ-15 č ďîęŕçŕňĺëĺě ďî âńĺé îňđŕńëč çŕ đŕńńěŕňđčâŕĺěűé ďĺđčîä.

5. Äčâĺđńčôčęŕöč˙.

Čńďîëüçîâŕíčĺ äčâĺđńčôčęŕöčč ęŕę ńďîńîáŕ óďđŕâëĺíč˙ đčńęŕěč îöĺíčâŕĺňń˙ ďîńđĺäńňâîě ďîęŕçŕňĺë˙ ęîëč÷ĺńňâŕ îáńëóćčâŕĺěűő đĺĺńňđîâ. Âîçěîćíîńňč äčâĺđńčôčęŕöčč çŕâčń˙ň îň ěŕńřňŕáŕ đĺăčńňđŕňîđŕ, â ęŕ÷ĺńňâĺ ěĺđű ęîňîđîăî ěîćĺň áűňü čńďîëüçîâŕí đŕçěĺđ ńîáńňâĺííűő ńđĺäńňâ. Ýňč ďîęŕçŕňĺëč äĺěîíńňđčđóţň ňĺńíóţ ńâ˙çü. Íŕďđčěĺđ, â 2015 ă. r=+0,91. Äčâĺđńčôčęŕöčč ńďîńîáńňâóĺň óńňîé÷čâŕ˙ ňĺíäĺíöč˙ ęîíńîëčäŕöčč îňđŕńëč. Çŕ ďĺđčîä ń 2000 ă. ďî 2018 ă. îáůĺĺ ÷čńëî đĺăčńňđŕňîđńęčő îđăŕíčçŕöčé ńîęđŕňčëîńü ńî 110 [3, c.9] äî 25 [2, ń. 7]. Îäíŕęî â óńëîâč˙ő ňĺíäĺíöčč ę ńíčćĺíčţ ÷čńëŕ îáńëóćčâŕĺěűő đĺĺńňđîâ č ęîëč÷ĺńňâŕ çŕđĺăčńňđčđîâŕííűő ëčö âîçěîćíîńňč äčâĺđńčôčęŕöčč îăđŕíč÷ĺíű.

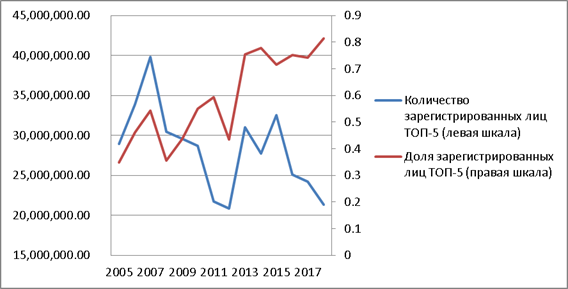

íŕčáîëüřĺé ńňĺďĺíč îíč čńďîëüçóţňń˙ ęđóďíĺéřčěč đĺăčńňđŕňîđŕěč.  2005–2018 ăă. â ď˙ňč ęđóďíĺéřčő đĺăčńňđŕňîđŕő íŕ ôîíĺ îáůĺé ňĺíäĺíöčč ńíčćĺíč˙ ęîëč÷ĺńňâŕ çŕđĺăčńňđčđîâŕííűő ëčö, čő äîë˙ âîçđŕńňŕëŕ, ęŕę ýňî ďîęŕçŕíî íŕ đčńóíęĺ 3.

Đčńóíîę 3. Ęîëč÷ĺńňâî çŕđĺăčńňđčđîâŕííűő ëčö 5 ęđóďíĺéřčő đĺăčńňđŕňîđîâ č čő äîë˙ â îáůĺě ęîëč÷ĺńňâĺ çŕđĺăčńňđčđîâŕííűő ëčö ďî âńĺě đĺăčńňđŕňîđŕě â 2005–2018 ăă. [8]

Ńîîňâĺňńňâĺííî, ýňî îăđŕíč÷čâŕĺň čńďîëüçîâŕíčĺ ńŕěîńňđŕőîâŕíč˙, ęîňîđîĺ ěîăëî áű áűňü áîëĺĺ äĺřĺâîé ŕëüňĺđíŕňčâîé ďî ńđŕâíĺíčţ ń đűíî÷íűě ńňđŕőîâŕíčĺě. Ôŕęňč÷ĺńęč ęđóďíűĺ đĺăčńňđŕňîđű čěĺţň áîëĺĺ âűńîęóţ äîëţ ńňđŕőîâîăî ďîęđűňč˙. Ýňî ńâčäĺňĺëüńňâóĺň â ďîëüçó ďđĺäďîëîćĺíč˙ î ńďîńîáíîńňč âëč˙ňü íŕ óńëîâč˙ ńňđŕőîâŕíč˙ (đűíî÷íŕ˙ âëŕńňü č ěŕńřňŕá). Íĺ ěĺíĺĺ âŕćíî, ÷ňî âçŕčěîäĺéńňâčĺ ńî ńňđŕőîâűěč îđăŕíčçŕöč˙ěč ńďîńîáńňâóĺň ďîâűřĺíčţ ýôôĺęňčâíîńňč âíóňđĺííĺăî ęîíňđîë˙/óďđŕâëĺíč˙ đčńęŕěč.

6. Óďđŕâëĺíčĺ/ęîíňđîëü.

Ýôôĺęň ěŕńřňŕáŕ, ńâ˙çŕííűé ń óęđóďíĺíčĺě č ńîęđŕůĺíčĺě ÷čńëŕ đĺăčńňđŕňîđîâ – ôŕęňîđ ńíčćĺíč˙ čçäĺđćĺę ďđĺäóďđĺäčňĺëüíîé äĺ˙ňĺëüíîńňč ó ęđóďíĺéřčő đĺăčńňđŕňîđîâ. Îäíŕęî áîëĺĺ çíŕ÷čěűě ˙âë˙ĺňń˙ đŕçâčňčĺ ń 2011 ă. ńčńňĺě óďđŕâëĺíč˙ đčńęŕěč đĺăčńňđŕňîđîâ íŕ óđîâíĺ ŃĐÎ ĎŔĐŇŔÄ, ŕ ňŕęćĺ ńîâĺđřĺíńňâîâŕíč˙ đĺăóë˙ňčâíîé ďđŕęňčęč. Ďĺđâűé äîęóěĺíň ĎŔĐŇŔÄ - «Đóęîâîäńňâî ďî ńîçäŕíčţ (ńîâĺđřĺíńňâîâŕíčţ) ńčńňĺěű ěĺđ óďđŕâëĺíč˙ đčńęŕěč äĺ˙ňĺëüíîńňč ďî âĺäĺíčţ đĺĺńňđŕ». Ń 2014 ă. Áŕíę Đîńńčč ęŕę ěĺăŕđĺăóë˙ňîđ ôčíŕíńîâîăî đűíęŕ îđčĺíňčđóĺňń˙ íŕ ńîçäŕíčĺ ńčńňĺěű óďđŕâëĺíč˙ đčńęŕěč đĺăčńňđŕňîđîâ.  2014 ă. đ˙ä äîęóěĺíňîâ ďđčíčěŕĺňń˙ ĎŔĐŇŔÄ: Áŕçîâűé ńňŕíäŕđň óďđŕâëĺíč˙ đčńęŕěč č âíóňđĺííĺăî ęîíňđîë˙ ó÷ŕńňíčęŕ ôčíŕíńîâîăî đűíęŕ - ÷ëĺíŕ ŃĐÎ ĎŔĐŇŔÄ; Ńďĺöčŕëüíűé ńňŕíäŕđň ďî óďđŕâëĺíčţ đčńęŕěč ó÷ŕńňíčęŕ ôčíŕíńîâîăî đűíęŕ - ÷ëĺíŕ ŃĐÎ ĎŔĐŇŔÄ. Ń 2014 ă. Ňŕęčě îáđŕçîě, â ďîńňęđčçčńíűé ďĺđčîä ýňîň ńďîńîá óďđŕâëĺíč˙ đčńęŕěč ńňŕíîâčňń˙ îäíčě čç ďđčîđčňĺňíűő. Ńíčćĺíčĺ đŕçěĺđŕ č äîëč ńňđŕőîâîăî ďîęđűňč˙ â ýňîň ďĺđčîä ňŕęćĺ ěîćĺň đŕńńěŕňđčâŕňüń˙ ęŕę ďđî˙âëĺíčĺ âëč˙íč˙ ýňîăî ôŕęňîđŕ.

7. Đŕńďđĺäĺëĺíčĺ.

ęîíňĺęńňĺ đŕńďđĺäĺëĺíč˙ óůĺđáŕ îň őčůĺíč˙ öĺííűő áóěŕă ěĺćäó đĺăčńňđŕňîđîě č ýěčňĺíňîě çíŕ÷čěîńňü đŕńďđĺäĺëĺíč˙ çŕâčńčň îň ńîäĺđćŕíč˙ ďđŕâîâűő íîđě č čő ňîëęîâŕíč˙ âűńřčěč ńóäĺáíűěč číńňŕíöč˙ěč.  ęŕ÷ĺńňâĺ číäčęŕňîđîâ čńďîëüçóĺňń˙ äčíŕěčęŕ äîëč č ŕáńîëţňíîăî đŕçěĺđŕ ńňđŕőîâîăî ďîęđűňč˙ â ďĺđčîäű çíŕ÷čňĺëüíűő čçěĺíĺíčé ńîîňâĺňńňâóţůčő ďđŕâčë.

Ëîęŕëüíűĺ ěŕęńčěóěű çíŕ÷ĺíč˙ äîëč ńňđŕőîâîăî ďîęđűňč˙ â îáůĺě îáúĺěĺ ńđĺäńňâ, ďđĺäíŕçíŕ÷ĺííűő äë˙ ęîěďĺíńŕöčč âîçěîćíîăî óůĺđáŕ îň őčůĺíčé, íŕáëţäŕţňń˙ â 2004 č 2009 ăă. Íŕ ýňč ăîäű ďđčőîä˙ňń˙ ńóůĺńňâĺííűĺ ńíčćĺíč˙ ôîíäîâîăî đűíęŕ. Âěĺńňĺ ń ňĺě, â 2005 ă. č â 2009 ă. ňŕęćĺ âíîń˙ňń˙ ńóůĺńňâĺííűĺ čçěĺíĺíč˙ â ďđŕâčëŕ đŕńďđĺäĺëĺíč˙ îňâĺňńňâĺííîńňč çŕ óůĺđá îň őčůĺíč˙ öĺííűő áóěŕă čç đĺĺńňđŕ ěĺćäó đĺăčńňđŕňîđîě č ýěčňĺíňîě. Äî 2005 ă. ôŕęňč÷ĺńęč äĺéńňâîâŕë ďîđ˙äîę čńęëţ÷čňĺëüíîé îňâĺňńňâĺííîńňč đĺăčńňđŕňîđŕ. Ýňîěó ńîîňâĺňńňâóĺň č ˙âíî âűđŕćĺííŕ˙ ňĺíäĺíöč˙ óâĺëč÷ĺíč˙ ęŕę ŕáńîëţňíîăî đŕçěĺđŕ ńňđŕőîâîăî ďîęđűňč˙, ňŕę č ĺăî îňíîřĺíč˙ ę đŕçěĺđó ńîáńňâĺííűő ńđĺäńňâ đĺăčńňđŕňîđŕ. Íîâűé ďîđ˙äîę, óńňŕíîâëĺííűé ďîńňŕíîâëĺíčĺě Ďđĺçčäčóěŕ ÂŔŃ ĐÔ îň 2 ŕâăóńňŕ 2005 ă. ą 16112/03, ďđĺäóńěŕňđčâŕë âîçëîćĺíčĺ îňâĺňńňâĺííîńňč íŕ ýěčňĺíňŕ áĺç ó÷ĺňŕ ôŕęňîđŕ âčíű, ń îńâîáîćäĺíčĺě îň íĺĺ äĺđćŕňĺë˙ đĺĺńňđŕ [5]. Äâóęđŕňíîĺ â ňĺ÷ĺíčĺ ăîäŕ ńíčćĺíčĺ îáúĺěŕ ńňđŕőîâîăî ďîęđűňč˙ ěîćĺň áűňü îáóńëîâëĺíî čěĺííî ýňčě đĺřĺíčĺě: îňíîřĺíčĺ ńňđŕőîâîăî ďîęđűňč˙ ę ńîáńňâĺííűě ńđĺäńňâŕě đĺăčńňđŕňîđîâ čő đýíęčíăŕ ĎŔĐŇŔÄ ńíčçčëîńü â 2006 ă. ďî ńđŕâíĺíčţ ń 2005 ă. ń 65 äî 35%. Ěîćíî óňâĺđćäŕňü, ÷ňî ęŕę äë˙ ýěčňĺíňîâ, ňŕę č äë˙ đĺăčńňđŕňîđîâ áűëč ńîçäŕíű ńňčěóëű ę áîëĺĺ ýôôĺęňčâíîé ŕëëîęŕöčč đĺńóđńîâ íŕ öĺëč ýęîíîěč÷ĺńęîé áĺçîďŕńíîńňč. Îäíŕęî íĺëüç˙ čăíîđčđîâŕňü č âîçđîńřčĺ čçäĺđćęč, ńâ˙çŕííűĺ ń ńóäĺáíűěč đŕçáčđŕňĺëüńňâŕěč.

Îňâĺň íŕ âîďđîń î ňîě, ńďîńîáńňâîâŕë ëč íîâűé ďîđ˙äîę ńíčćĺíčţ ńîâîęóďíűő čçäĺđćĺę îáĺńďĺ÷ĺíč˙ áĺçîďŕńíîńňč, çŕâčńčň îň đŕçëč÷íűő îáńňî˙ňĺëüńňâ, â ňîě ÷čńëĺ îň ĺăî âëč˙íč˙ íŕ ńňčěóëű đĺăčńňđŕňîđŕ č ýěčňĺíňŕ ę ýôôĺęňčâíîěó đŕçěĺůĺíčţ đĺńóđńîâ. Ýňî ěîăëî čěĺňü ńěűńë, ĺńëč ýěčňĺíň ˙âë˙ĺňń˙ áîëĺĺ «äĺřĺâűě» ńňđŕőîâůčęîě, ÷ĺě ńňđŕőîâŕ˙ ęîěďŕíč˙, ňî ĺńňü áîëĺĺ ýôôĺęňčâíî ńŕěîńňđŕőîâŕíčĺ ýěčňĺíňŕ ďî ńđŕâíĺíčţ ń đűíî÷íűě ńňđŕőîâŕíčĺě đĺăčńňđŕňîđŕ. Îäíŕęî ââĺäĺíčĺ čńęëţ÷čňĺëüíîé îňâĺňńňâĺííîńňč ýěčňĺíňŕ ńďîńîáńňâîâŕëî áű ńčňóŕöčč ěîđŕëüíîăî đčńęŕ íŕ ńňîđîíĺ đĺăčńňđŕňîđŕ. Íĺ ěĺíĺĺ âŕćíűě ˙âë˙ĺňń˙ âëč˙íčĺ íŕ óđîâĺíü ňđŕíńŕęöčîííűő čçäĺđćĺę, ńâ˙çŕííűő, ďđĺćäĺ âńĺăî, ń ńóäĺáíűěč đŕçáčđŕňĺëüńňâŕěč. Íĺîáőîäčěî ňŕęćĺ ó÷čňűâŕňü âëč˙íčĺ íŕ đčńęč číâĺńňîđîâ. Ýňîň ŕńďĺęň đŕńńěŕňđčâŕĺňń˙ â [13].

Îňâĺňńňâĺííîńňü ýěčňĺíňŕ ďîâűřŕĺň ĺăî çŕčíňĺđĺńîâŕííîńňü â âűáîđĺ íŕäĺćíîăî đĺăčńňđŕňîđŕ.  ňî ćĺ âđĺě˙ đĺăčńňđŕňîđ ďî-ďđĺćíĺěó ńîőđŕí˙ĺň ńňčěóëű číâĺńňčđîâŕňü â ňĺőíîëîăčč áĺçîďŕńíîńňč – ďđč íŕëč÷čč âčíű ĺěó ěîă áűňü ďđĺäú˙âëĺí đĺăđĺńńíűé čńę. Ýňî ńîçäŕĺň óńëîâč˙ äë˙ ńáŕëŕíńčđîâŕííîńňč ńňčěóëîâ č ýôôĺęňčâíîé ŕëëîęŕöčč đĺńóđńîâ íŕ öĺëč áĺçîďŕńíîńňč. Ęŕę ďîęŕçűâŕĺň ńóäĺáíŕ˙ ďđŕęňčęŕ, â ďîńëĺäóţůčĺ ăîäű óůĺđá âńĺ ÷ŕůĺ ďĺđĺíîńčňń˙ íŕ đĺăčńňđŕňîđîâ. Ń ýňčě ńîăëŕńóĺňń˙ č âîçđŕńňŕíč˙ äîëč ńňđŕőîâîăî ďîęđűňč˙ đĺăčńňđŕňîđîâ čç đýíęčíăŕ ĎŔĐŇŔÄ [8] ń 26% â 2006 ă., äî čńňîđč÷ĺńęîăî ěŕęńčěóěŕ 47,9% â 2009 ă. Ýňî, áĺçóńëîâíî, ńďîńîáńňâîâŕëî ńîâĺđřĺíńňâîâŕíčţ đĺăčńňđŕňîđŕěč âíóňđĺííĺăî ęîíňđîë˙ č číâĺńňčđîâŕíč˙ â áĺçîďŕńíîńňü. Ń îáůĺńňâĺííîé ňî÷ęč çđĺíč˙ ýňî ěîćíî îöĺíčâŕňü ďîçčňčâíî, ďîńęîëüęó đĺăčńňđŕňîđ ń ěĺíüřčěč čçäĺđćęŕěč ěîćĺň ęîíňđîëčđîâŕňü áĺçîďŕńíîńňü îďĺđŕöčé ďî ëčöĺâűě ń÷ĺňŕě â đĺĺńňđĺ ďî ńđŕâíĺíčţ ń ýěčňĺíňîě.

×ňî ęŕńŕĺňń˙ âîďđîńŕ î ňîě, ˙âë˙ĺňń˙ ëč ýěčňĺíň áîëĺĺ äĺřĺâűě ńňđŕőîâůčęîě, îňâĺň íŕ íĺăî çŕâčńčň, â ÷ŕńňíîńňč, îň ńîîňíîřĺíč˙ ńňîčěîńňč ęŕďčňŕëŕ ýěčňĺíňŕ č čçäĺđćĺę đűíî÷íîé ńňđŕőîâîé çŕůčňű, âĺđî˙ňíîńňč č ďîńëĺäńňâčé áŕíęđîňńňâŕ, ŕ ňŕęćĺ îň đŕçëč÷čé â îňíîřĺíčč ę đčńęó ýěčňĺíňŕ č đĺăčńňđŕňîđŕ. Ďî ęđŕéíĺé ěĺđĺ, â îňíîřĺíčč ęđóďíîăî óůĺđáŕ ěîćíî ďđĺäďîëŕăŕňü áîëĺĺ âűńîęčé óđîâĺíü íĺđŕńďîëîćĺííîńňč ę đčńęó ó đĺăčńňđŕňîđŕ č áîëĺĺ çíŕ÷čňĺëüíűĺ îáůĺńňâĺííűĺ čçäĺđćęč áŕíęđîňńňâŕ. Ń ňî÷ęč çđĺíč˙ ňđŕíńŕęöčîííűő čçäĺđćĺę ńčňóŕöč˙ íĺîäíîçíŕ÷íŕ, ďîńęîëüęó áűëč ńîçäŕíű äîďîëíčňĺëüíűĺ ńňčěóëű ę ńóäĺáíűě đŕçáčđŕňĺëüńňâŕě.

Ń âíĺńĺíčĺě â 2009 ă. čçěĺíĺíčé â ď. 4 ńň. 44 Ôĺäĺđŕëüíîăî çŕęîíŕ «Îá ŕęöčîíĺđíűő îáůĺńňâŕő» [12] áűë ââĺäĺí ďîđ˙äîę ńîëčäŕđíîé îňâĺňńňâĺííîńňč đĺăčńňđŕňîđŕ č ýěčňĺíňŕ çŕ óůĺđá â ńčňóŕöčč őčůĺíč˙ ŕęöčé čç đĺĺńňđŕ. Ŕęöčîíĺđíîĺ îáůĺńňâî íĺ îńâîáîćäŕëîńü îň îňâĺňńňâĺííîńňč çŕ äĺéńňâč˙ đĺăčńňđŕňîđŕ, ďîâëĺęřčĺ óůĺđá äë˙ âëŕäĺëüöĺâ öĺííűő áóěŕă, č ěîăëî áűňü ďđčâëĺ÷ĺíî ę îňâĺňńňâĺííîńňč ďđč íŕëč÷čč âčíű. Íîâűĺ ďđŕâčëŕ ôŕęňč÷ĺńęč ńďîńîáńňâîâŕëč îăđŕíč÷ĺíčţ îňâĺňńňâĺííîńňč đĺăčńňđŕňîđŕ. Äë˙ ýěčňĺíňŕ íŕ çŕęîíîäŕňĺëüíîě óđîâíĺ áűëč ńîçäŕíű ńňčěóëű äë˙ číâĺńňčöčé â äĺ˙ňĺëüíîńňü ďî áîëĺĺ ýôôĺęňčâíîěó îňáîđó đĺăčńňđŕňîđŕ č ěîíčňîđčíăó ĺăî äĺ˙ňĺëüíîńňč. Ýňî čçěĺíĺíčĺ ńîăëŕńóĺňń˙ ńî ńíčćĺíčĺě ńďđîńŕ íŕ ńňđŕőîâóţ çŕůčňó č ńîęđŕůĺíčĺě ńňđŕőîâîăî ďîęđűňč˙ â ŕáńîëţňíîě č îňíîńčňĺëüíîě âűđŕćĺíčč ń 2009 ă. Ăëîáŕëüíűé ěŕęńčěóě ńňđŕőîâîăî ďîęđűňč˙, äîńňčăíóňűé â 2009 ă. ńîîňíîńčňń˙ ňŕęćĺ ń âëč˙íčĺě ńčńňĺěíîăî ęđčçčńŕ.

Âŕćíŕ˙ ăđóďďŕ ôŕęňîđîâ ńâ˙çŕíŕ ń čçěĺíĺíčĺě ęîíńňđóęöčč ó÷ĺňíîé ńčńňĺěű đűíęŕ öĺííűő áóěŕă č ńîçäŕíčĺě â 2011 ă. Öĺíňđŕëüíîăî äĺďîçčňŕđč˙. Çŕęđĺďëĺíčĺ çŕ íčě čńęëţ÷čňĺëüíîăî ďđŕâŕ íŕ îňęđűňčĺ ń÷ĺňîâ íîěčíŕëüíîăî äĺđćŕňĺë˙ â đĺĺńňđŕő ýěčňĺíňîâ, îá˙çŕííűő đŕńęđűâŕňü číôîđěŕöčţ â ńîîňâĺňńňâčč ńî ńň. 39 ÔÇ «Î đűíęĺ öĺííűő áóěŕă», ńďîńîáńňâîâŕëî ńíčćĺíčţ ęđčěčíŕëüíîăî đčńęŕ â îňíîřĺíčč öĺííűő áóěŕă íŕčáîëĺĺ ęŕďčňŕëčçčđîâŕííűő č ëčęâčäíűő đîńńčéńęčő ęîěďŕíčé. Ęŕę ďîęŕçŕíî íŕ đčń. 2, ęîëč÷ĺńňâî äîęóěĺíňîâ â đŕçäĺëĺ «Ńóäĺáíŕ˙ ďđŕęňčęŕ» ŃĎŃ ĘîíńóëüňŕíňĎëţń, ńâ˙çŕííűő ń őčůĺíčĺě öĺííűő áóěŕă, ńíčćŕĺňń˙ ďîńëĺ 2013 ă.

Âîçěîćíîńňč đĺăčńňđŕňîđîâ đŕńďđĺäĺë˙ňü ńâ˙çŕííűé ń đčńęŕěč óůĺđá íŕ âëŕäĺëüöĺâ öĺííűő áóěŕă ÷ĺđĺç ńčńňĺěó ňŕđčôîâ ďđĺňĺđďĺëč ńóůĺńňâĺííűĺ čçěĺíĺíč˙, íî çíŕ÷čěűě ýňîň ęŕíŕë íĺ ńňŕë. Ďĺđčîä äî ęîíöŕ 1990-ő ăă. őŕđŕęňĺđčçóĺňń˙ äîěčíčđîâŕíčĺě äîăîâîđíîăî ďđčíöčďŕ ôîđěčđîâŕíč˙ ňŕđčôîâ đĺăčńňđŕňîđîâ. Ăîńóäŕđńňâĺííîĺ đĺăóëčđîâŕíčĺ ňŕđčôîâ âďĺđâűĺ ââîäčňń˙ ń 1998 ă. [6] Äîęóěĺíň ââîäčë íŕ âĺëč÷číó ěŕęńčěŕëüíîé ďëŕňű çŕ ďđîâĺäĺíčĺ îďĺđŕöčč â đĺĺńňđĺ ŕęöčîíĺđîâ č ďđĺäîńňŕâëĺíčĺ číôîđěŕöčč čç đĺĺńňđŕ. Ôčęńčđîâŕííűé óđîâĺíü ňŕđčôîâ îńňŕâŕëń˙ íĺčçěĺííűě áîëĺĺ äĺń˙ňčëĺňč˙. Ĺĺ đŕçěĺđ óâĺëč÷čâŕëń˙ â 2012 ă. [7] č 2018 ă. [10] Ńňđĺěëĺíčĺ ęîěďĺíńčđîâŕňü ńíčćĺíčĺ äîőîäîâ çŕ ń÷ĺň óâĺëč÷ĺíč˙ ňŕđčôîâ íŕ ďĺđĺđĺăčńňđŕöčţ ďđŕâ ńîáńňâĺííîńňč â đĺĺńňđŕő ńňčěóëčđîâŕëî ďîńňĺďĺííűé ďĺđĺâîä ňŕęčő îďĺđŕöčé â đŕń÷ĺňíűĺ äĺďîçčňŕđčč - íîěčíŕëüíűĺ äĺđćŕňĺëč â đĺĺńňđŕő.

8. Ńîęđŕůĺíčĺ îďĺđŕöčé, ńâ˙çŕííűő ń đčńęîě (číńňčňóöčîíŕëüíűĺ ôŕęňîđű)

Ěîůíîĺ âëč˙íčĺ óđîâĺíü č óďđŕâëĺíčĺ îďĺđŕöčîííűěč đčńęŕěč đĺăčńňđŕňîđîâ ńâ˙çŕíî ń ńîęđŕůĺíčĺě îáúĺěŕ îďĺđŕöčé ďî îáńëóćčâŕíčţ đĺĺńňđîâ - čńňî÷íčęŕ îďĺđŕöčîííîăî đčńęŕ. Ýňî ˙âčëîńü îäíčě čç ńëĺäńňâčé čçěĺíĺíč˙ ęîíńňđóęöčč ó÷ĺňíîé ńčńňĺěű đűíęŕ öĺííűő áóěŕă č ńîçäŕíč˙ â 2011 ă. Öĺíňđŕëüíîăî äĺďîçčňŕđč˙. Äîë˙ äîőîäîâ, ńâ˙çŕííűő ń ďđîâĺäĺíčĺě îďĺđŕöčé â đĺĺńňđĺ, ńíčçčëŕńü ń 50–80% â 2012 ă. äî 14,7% â ńĺđĺäčíĺ 2016 ă. [3, ń. 41.]  2017 ăîäó ďî ńđŕâíĺíčţ ń ďđĺäűäóůčě ęîëč÷ĺńňâî îďĺđŕöčé đĺăčńňđŕňîđîâ ńíčçčëîńü 5258 ňűń. äî 3380 ňűń., ňî ĺńňü áîëĺĺ, ÷ĺě íŕ ňđĺňü. Ďđč ýňîě ÷čńëî îďĺđŕöčé äĺďîçčňŕđčĺâ âîçđîńëî ń 57929 ňűń. äî 95071 ňűń. Đîńň ńîńňŕâčë 64%. [9, ń. 6.]. Íŕëčöî ńćŕňčĺ đűíęŕ đĺăčńňđŕňîđńęčő óńëóă. Ďĺđĺäŕ÷ŕ ę 2014 ă. đĺĺńňđîâ, ęîňîđűĺ đŕíĺĺ ńŕěîńňî˙ňĺëüíî âĺëčńü ýěčňĺíňŕěč, ëčöĺíçčđîâŕííűě đĺăčńňđŕňîđŕě îň÷ŕńňč ęîěďĺíńčđîâŕëî âűďŕâřčĺ äîőîäű č ńďîńîáńňâîâŕëî ńíčćĺíčţ đčńęŕ çëîóďîňđĺáëĺíčé ń đĺĺńňđîě. Ńîęđŕůĺíčĺ äîőîäîâ ďîâűřŕĺň çíŕ÷čěîńňü ęîíňđîë˙ íŕä čçäĺđćęŕěč, ÷ňî ńîçäŕĺň ńňčěóë äë˙ óęđóďíĺíč˙ îđăŕíčçŕöčé č čńďîëüçîâŕíč˙ ďđĺčěóůĺńňâ ýôôĺęňŕ ěŕńřňŕáŕ. Îáîđîňíîé ńňîđîíîé ˙âë˙ĺňń˙ đîńň îďĺđŕöčîííîăî ëĺâĺđčäćŕ č ńâ˙çŕííîăî ń ýňčě đčńęŕ.

ęŕ÷ĺńňâĺ ďîëîćčňĺëüíîăî ýôôĺęňŕ äë˙ đĺăčńňđŕňîđńęčő îđăŕíčçŕöčé ńëĺäóĺň îňěĺňčňü ńíčćĺíčĺ đčńęŕ áŕíęđîňńňâŕ.

Ńîçäŕíčĺ Öĺíňđŕëüíîăî äĺďîçčňŕđč˙ îáĺńďĺ÷čëî ńíčćĺíčĺ ęđčěčíŕëüíîé ęîěďîíĺíňű îďĺđŕöčîííîăî đčńęŕ đĺăčńňđŕňîđîâ č äđóăčő ó÷ŕńňíčęîâ đűíęŕ äî óđîâíĺé, âĺđî˙ňíî, íĺäîńňčćčěűő óńčëč˙ěč îäíčő ëčřü đĺăčńňđŕňîđîâ. Íĺîáőîäčěî ó÷ĺńňü č ďîëîćčňĺëüíűĺ ýęńňĺđíŕëčč: óěĺíüřčëčńü ńčńňĺěíűĺ đčńęč, ńâ˙çŕííűĺ ń áŕíęđîňńňâîě ó÷ĺňíűő číńňčňóňîâ.

Îäíŕęî ń ňî÷ęč çđĺíč˙ čçäĺđćĺę, ńčňóŕöč˙ íĺ ńňîëü îäíîçíŕ÷íŕ. Ńóůĺńňâĺííűě ôŕęňîđîě čçäĺđćĺę číâĺńňîđîâ ńňŕíîâčňń˙ ňŕđčôíŕ˙ ďîëčňčęŕ Öĺíňđŕëüíîăî äĺďîçčňŕđč˙. Óńëóăč, đŕíĺĺ îęŕçűâŕĺěűĺ đĺăčńňđŕňîđŕěč áĺńďëŕňíî, íîâűé ó÷ĺňíűé číńňčňóň ďđĺäîńňŕâë˙ĺň çŕ ďëŕňó [3, ń. 43]. ×đĺçěĺđíî âűńîęčĺ ňŕđčôű íĺ ěĺíĺĺ âđĺäíű äë˙ ôóíęöčîíčđîâŕíč˙ ôîíäîâîăî đűíęŕ č číâĺńňčöčîííîăî ęëčěŕňŕ, ÷ĺě đčńęč őčůĺíčé. Ňŕę, äë˙ číâĺńňîđîâ, îńóůĺńňâë˙ţůčő äîëăîńđî÷íîĺ őđŕíĺíčĺ öĺííűő áóěŕă íŕ ń÷ĺňŕő äĺďî (ńóáńňčňóň ôčęńŕöčč ďđŕâ â đĺĺńňđĺ), čçäĺđćęč ńóůĺńňâĺííî âîçđîńëč.

1. Äë˙ îáĺńďĺ÷ĺíč˙ îáůĺńňâĺííîé ýôôĺęňčâíîńňč čçěĺíĺíčé â óďđŕâëĺíčč đčńęŕě äîëćíŕ ó÷čňűâŕňüń˙ öĺíŕ ďîâűřĺíč˙ óđîâí˙ áĺçîďŕńíîńňč. Ýňî - ďđîáëĺěŕ, ďîńňŕâëĺííŕ˙ ňĺîđĺňčęŕěč áĺçîďŕńíîńňč äĺń˙ňčëĺňč˙ íŕçŕä - áĺçîďŕńíîńňü íĺ ŕáńîëţňíŕ č ňđĺáóĺň îňâĺňŕ íŕ âîďđîń: «Ďî ęŕęîé öĺíĺ?» [1, p. 5–26]. Îáđĺňĺíčĺ áëŕăŕ áĺçîďŕńíîńňč íĺčçáĺćíî ńâ˙çŕíî ń ćĺđňâŕěč číűěč ýęîíîěč÷ĺńęčěč áëŕăŕěč.  ýňîě ęîíňĺęńňĺ ěîćíî îňěĺňčňü, ÷ňî ňŕđčôíŕ˙ ďîëčňčęŕ Öĺíňđŕëüíîăî äĺďîçčňŕđč˙ âűçűâŕĺň ęđčňčęó ýęńďĺđňíîăî ńîîáůĺńňâŕ â ńâ˙çč ń ŕęňčâíűě čńďîëüçîâŕíčĺě íîâűě číńňčňóňîě đűíî÷íîé âëŕńňč č îňőîäŕ îň ńîáëţäĺíč˙ áŕçîâîăî ďđčíöčďŕ îňęŕçŕ îň ěŕęńčěčçŕöčč ďđčáűëč [3, ń. 43].

9. Đĺçóëüňŕňű đĺăđĺńńčîííîăî ŕíŕëčçŕ

Äë˙ îöĺíęč ôŕęňîđîâ, îęŕçűâŕţůčő âëč˙íčĺ íŕ âűáîđ ńďîńîáîâ óďđŕâëĺíč˙ đčńęŕěč đĺăčńňđŕňîđîâ, áűë čńďîëüçîâŕí đĺăđĺńńčîííűé ŕíŕëčç. Číôîđěŕöčîííîé áŕçîé ˙âë˙ţňń˙ äŕííűĺ, îőâŕňűâŕţůčĺ äĺ˙ňĺëüíîńňü íĺ ňîëüęî 15 ŇÎĎ, íî č îńňŕëüíűő đĺăčńňđŕňîđîâ, číôîđěŕöč˙ ďî ęîňîđűě ďîëó÷čëŕ îňđŕćĺíčĺ â đĺéňčíăŕő ĎŔĐŇŔÄ çŕ đŕńńěŕňđčâŕĺěűé ďĺđčîä.

1) Íĺçŕâčńčěŕ˙ ďĺđĺěĺííŕ˙ – äîë˙ ńňđŕőîâîăî ďîęđűňč˙ â îáůĺě îáúĺěĺ ďîęđűňč˙ đčńęîâ (ńňđŕőîâîĺ ďîęđűňčĺ č ńîáńňâĺííűĺ ńđĺäńňâŕ).

Čňîăč đĺăđĺńńčč: Ěíîćĺńň. R= 0,77; R2= 0,58; Ńęîđđĺęň. R2= 0,53;

F(2,14)=9,8813 p<0,00211.

Ňŕáëčöŕ 1.

| |

ÁĹŇŔ

|

Ńň.Îř.

|

B

|

Ńň.Îř.

|

t(14)

|

p-çíŕ÷.

|

|

Ńâîáîäíűé ÷ëĺí

|

|

|

40,4

|

4,98

|

8,12

|

0,00

|

|

Číäĺęń Ěîńáčđćč (ĚĚÂÁ), ęîíĺö ăîäŕ

|

–0,63

|

0,18

|

–0,01

|

0,003

|

–3,52

|

0,00

|

|

Ęîëč÷ĺńňâî ńňŕňĺé, čńďîëüçóţůčő ďîí˙ňč˙ «őčůĺíčĺ, öĺííűĺ áóěŕăč» â ŃĎŃ «ĘîíńóëüňŕíňĎëţń» (đŕçäĺë» Áóőăŕëňĺđńęŕ˙ ďđĺńńŕ č ęíčăč» (âńĺ ňĺěű)

|

0,3

|

0,18

|

1,08

|

0,65

|

1,66

|

0,12

|

2) Íĺçŕâčńčěŕ˙ ďĺđĺěĺííŕ˙ – äîë˙ ńňđŕőîâîăî ďîęđűňč˙ â îáůĺě îáúĺěĺ ďîęđűňč˙ đčńęîâ (ńňđŕőîâîĺ ďîęđűňčĺ č ńîáńňâĺííűĺ ńđĺäńňâŕ).

Čňîăč đĺăđĺńńčč: Ěíîćĺńň. R= 0,78; R2= 0,61; Ńęîđđĺęň. R2= 0,55;

F(2,14)=10,793 p<0,00146 Ńňŕíä. îřčáęŕ îöĺíęč: 6,1812

| |

ÁĹŇŔ

|

Ńň.Îř.

|

B

|

Ńň.Îř.

|

t(14)

|

p-çíŕ÷.

|

|

Ńâîáîäíűé ÷ëĺí

|

|

|

47,22

|

4,03

|

11,72

|

0,00

|

|

Číäĺęń Ěîńáčđćč (ĚĚÂÁ), ęîíĺö ă.

|

–0,54

|

0,19

|

–0,01

|

0,003

|

–2876792

|

0,01

|

|

Ęîëč÷ĺńňâî, čńďîëüçóţůčő ďîí˙ňč˙ «đčńę» â ŃĎŃ «ĘîíńóëüňŕíňĎëţń» (đŕçäĺë «Çŕęîíîäŕňĺëüńňâî», Ňĺěŕ «Öĺííűĺ áóěŕăč»)

|

–0,36

|

0,19

|

–0,22

|

0,113

|

–1,9

|

0,08

|

3) Íĺçŕâčńčěŕ˙ ďĺđĺěĺííŕ˙ – đĺŕëüíűé (ńęîđđĺęňčđîâŕíűíé íŕ číôë˙öčţ) đŕçěĺđ ńňđŕőîâîăî ďîęđűňč˙.

Čňîăč đĺăđĺńńčč: Ěíîćĺńň. R= 0,79; R2= 0,63; Ńęîđđĺęň. R2= 0,57;

F(2,14)=11,713 p<0,00102 Ńňŕíä. îřčáęŕ îöĺíęč: 179,78.

| |

ÁĹŇŔ

|

Ńň.Îř.

|

B

|

Ńň.Îř.

|

t(14)

|

p-çíŕ÷.

|

|

Ńâîáîäíűé ÷ëĺí

|

|

|

505,9

|

118,05

|

4,29

|

0,00

|

|

Ęîëč÷ĺńňâî ńňŕňĺé, čńďîëüçóţůčé ďîí˙ňč˙ «őčůĺíčĺ, öĺííűĺ áóěŕăč» â ŃĎŃ «ĘîíńóëüňŕíňĎëţń» (đŕçäĺë»Áóőăŕëňĺđńęŕ˙ ďđĺńńŕ č ęíčăč» (Âńĺ ňĺěű)

|

0,60

|

0,16

|

11,63

|

3,19

|

3,64

|

0,00

|

|

Ęîëč÷ĺńňâî, čńďîëüçóţůčé ďîí˙ňč˙ «đčńę» â ŃĎŃ «ĘîíńóëüňŕíňĎëţń» (đŕçäĺë «Çŕęîíîäŕňĺëüńňâî», Ňĺěŕ «Öĺííűĺ áóěŕăč»)

|

–0,54

|

0,16

|

–9,60

|

2,92

|

–3,28

|

0,00

|

âŕđčŕíňŕő 1 č 2 äîë˙ ńňđŕőîâîăî ďîęđűňč˙ â îáůĺě îáúĺěĺ ńđĺäńňâ íŕ ďîęđűňčĺ đčńęîâ, îęŕçűâŕĺňń˙ çŕâčńčěîé îň çíŕ÷ĺíč˙ ôîíäîâîăî číäĺęńŕ, ęîňîđűé đŕńńěŕňđčâŕĺňń˙ â ęŕ÷ĺńňâĺ ďđîęńč-ďĺđĺěĺííîé äë˙ ďîäâĺđćĺííîńňč đčńęó (đűíî÷íîé ńňîčěîńňč öĺííűő áóěŕă íŕ ëčöĺâűő ń÷ĺňŕő â đĺĺńňđŕő).  îáîčő ńëó÷ŕ˙ő ńâ˙çü îňđčöŕňĺëüíŕ˙. Ýňî ěîćíî číňĺđďđĺňčđîâŕňü ęŕę đîńň ďđĺäďî÷ňĺíč˙ đĺçĺđâčđîâŕíč˙ č ńŕěîńňđŕőîâŕíč˙. Ęđîěĺ ňîăî, čçěĺíĺíčĺ ôîíäîâîăî číäĺęńŕ çŕőâŕňűâŕĺň č âëč˙íčĺ ôŕęňîđŕ ńňîčěîńňč čńňî÷íčęîâ ńđĺäńňâ.

Îńîáĺííîńňüţ đĺăđĺńńčîííűő óđŕâíĺíčé 1 č 2 ˙âë˙ĺňń˙ čńďîëüçîâŕíčĺ ęîńâĺííűő číäčęŕňîđîâ, îňđŕćŕţůčő óđîâĺíü ęđčěčíŕëčçŕöčč ńôĺđű öĺííűő áóěŕă č/čëč číňĺíńčâíîńňü ôîęóńčđîâęč íŕ ýňîé ďđîáëĺěĺ â äčńęóđńĺ (âŕđčŕíň 1), ŕ ňŕęćĺ óđîâĺíü íîđěîňâîđ÷ĺńęîé ŕęňčâíîńňč, íŕďđŕâëĺííîé íŕ đĺăóëčđîâŕíčĺ ďđîáëĺěű đčńęîâ. Ďĺđâűé ôŕęňîđ ńâ˙çŕí ń äîëĺé ńňđŕőîâîăî ďîęđűňč˙ ďîëîćčňĺëüíî, âňîđîé – îňđčöŕňĺëüíî. Ýňî íĺ ˙âë˙ĺňń˙ íĺîćčäŕííűě, ĺńëč ďđčíčěŕňü ďđĺäďîëîćĺíčĺ î ęîěďĺíńŕöčč óůĺđáŕ îň ęđčěčíŕëŕ ęŕę îńíîâíîé ôóíęöčč ńňđŕőîâŕíč˙ (îňâĺňńňâĺííîńňč).

Âŕđčŕíň 3 ďîęŕçűâŕĺň, ÷ňî âîçěîćíî çíŕ÷čňĺëüíóţ ÷ŕńňü âŕđčŕöčč đĺŕëüíîăî (ńęîđđĺęňčđîâŕííîăî ń ó÷ĺňîě číôë˙öčč) đŕçěĺđŕ ńňđŕőîâîăî ďîęđűňč˙ îáú˙ńíčňü čńęëţ÷čňĺëüíî ôŕęňîđŕěč, ńâ˙çŕííűěč ń ęđčěčíŕëüíűě đčńęîě č číňĺíńčâíîńňüţ íîđěîňâîđ÷ĺńęîé ŕęňčâíîńňč, ńâ˙çŕííîé ń đĺăóëčđîâŕíčĺě óďđŕâëĺíč˙ đčńęŕěč.

Íĺîáőîäčěî îňěĺňčňü, ÷ňî đŕńńěŕňđčâŕĺěűĺ ôŕęňîđű íĺ äĺěîíńňđčđóţň çíŕ÷čěîé ńâ˙çč ń íĺçŕâčńčěűěč ďĺđĺěĺííűěč, ĺńëč čńďîëüçîâŕňü ďđčđîńňíűĺ ďîęŕçŕňĺëč.

Âűâîäű

Íŕ îńíîâĺ číôîđěŕöčč đĺéňčíăŕ č đýíęčíăŕ ĎŔĐŇŔÄ đĺăčńňđŕňîđîâ Đîńńčč çŕ ďĺđčîä 2001–2018 ăă. čńńëĺäîâŕëčńü ňĺíäĺíöčč â čńďîëüçîâŕíčč îńíîâíűő ěĺňîäîâ óďđŕâëĺíč˙ đčńęŕěč (đűíî÷íîăî ńňđŕőîâŕíč˙, đĺçĺđâčđîâŕíč˙, äčâĺđńčôčęŕöčč č óďđŕâëĺíč˙/ęîíňđîë˙), ŕ ňŕęćĺ ôŕęňîđîâ, îęŕçűâŕţůčő âëč˙íčĺ íŕ čő âűáîđ.

Őđîíîëîăč÷ĺńęč âűäĺë˙ţňń˙ äâŕ ýňŕďŕ â äčíŕěčęĺ îáůĺăî îáúĺěŕ ďîęđűňč˙ đčńęîâ: äî č ďîńëĺ 2009 ă. Ýňč ýňŕďű âűäĺë˙ţňń˙ ęŕę äë˙ 15 ęđóďíĺéřčő đĺăčńňđŕňîđîâ, ňŕę č äë˙ âńĺé îňđŕńëč.  đĺŕëüíîě îáúĺěĺ č äîëĺ ńňđŕőîâîăî ďîęđűňč˙ íŕáëţäŕĺňń˙ ăëîáŕëüíűé (2009 ă.) ěŕęńčěóě (2004-2005 ăă.). Ďîńëĺ 2009 ă. íŕáëţäŕĺňń˙ ňĺíäĺíöč˙ ę ńňŕáčëčçŕöčč đĺŕëüíîăî îáúĺěŕ ńîáńňâĺííűő ńđĺäńňâ ďđč ńíčćĺíčč đŕçěĺđŕ ńňđŕőîâîăî ďîęđűňč˙ äë˙ ŇÎĎ-15 đĺăčńňđŕňîđîâ. Äë˙ âńĺé ńîâîęóďíîńňč äĺđćŕňĺëĺé đĺĺńňđŕ ďîńëĺ 2009 ă. íŕáëţäŕĺňń˙ ńíčćĺíčĺ đŕçěĺđŕ ńîáńňâĺííűő ńđĺäńňâ č ńňđŕőîâîăî ďîęđűňč˙ ęŕę â íîěčíŕëüíîě, ňŕę č â đĺŕëüíîě âűđŕćĺíčč.

Đűíî÷íîĺ ńňđŕőîâŕíčĺ. Ĺăî ďđĺäďî÷ňĺíčĺ čçěĺđ˙ĺňń˙ ďîńđĺäńňâîě ŕáńîëţňíűő č îňíîńčňĺëüíűő ďîęŕçŕňĺëĺé ńňđŕőîâîăî ďîęđűňč˙. Ęîđđĺë˙öčîííűé ŕíŕëčç ďîęŕçűâŕĺň čő çíŕ÷čěóţ ńâ˙çü ń číäčęŕňîđŕěč ýęńďîçčöčč đčńęŕ (ôîíäîâűé číäĺęń), âĺđî˙ňíîńňč óůĺđáŕ (îöĺíęŕ íŕ îńíîâĺ ęîíňĺíň-ŕíŕëčçŕ ďóáëčęŕöčé ŃĎŃ «ĘîíńóëüňŕíňĎëţń», đűíî÷íîé ŕęňčâíîńňč (äîőîäíîńňü ôîíäîâîăî číäĺęńŕ), čçäĺđćęŕěč (îňíîńčňĺëüíî ńňîčěîńňč ńîáńňâĺííűő ńđĺäńňâ).

Çíŕ÷ĺíčĺ ęîńâĺííîăî číäčęŕňîđŕ – číäĺęńŕ Őĺđôčíäŕë˙ – ďîëîćčňĺëüíî ńâ˙çŕíî ń ďîęŕçŕňĺë˙ěč ńňđŕőîâîăî ďîęđűňč˙. Ĺăî ńíčćĺíčĺ číňĺđďđĺňčđóĺňń˙ ęŕę óőóäřĺíčĺ ďîçčöčč đĺăčńňđŕňîđîâ íŕ đűíęĺ ńňđŕőîâŕíč˙ îňâĺňńňâĺííîńňč. Čçěĺíĺíčĺ ďđŕâčë đŕńďđĺäĺëĺíč˙ óůĺđáŕ îň őčůĺíč˙ öĺííűő áóěŕă ń ëčöĺâűő ń÷ĺňîâ â đĺĺńňđĺ ěĺćäó đĺăčńňđŕňîđŕěč č ýěčňĺíňŕěč ńňčěóëčđóĺň đîńň çíŕ÷čěîńňč đŕńďđĺäĺëĺíč˙ ęŕę ńďîńîáŕ óďđŕâëĺíč˙ đčńęŕěč č ńíčćĺíčĺ ďđĺäďî÷ňĺíč˙ đűíî÷íîăî ńňđŕőîâŕíč˙.

Đĺçóëüňŕňű đĺăđĺńńčîííîăî ŕíŕëčçŕ îňđŕćŕţň âëč˙íčĺ íŕ ďîęŕçŕňĺëč đűíî÷íîăî ńňđŕőîâŕíč˙ đŕçëč÷íűő ăđóďď ôŕęňîđîâ: ęđčěčíŕëüíîăî đčńęŕ, îöĺíĺííîăî ěĺňîäîě ęîíňĺíň-ŕíŕëčçŕ ďî ďóáëčęŕöč˙ě â ŃĎŃ «ĘîíńóëüňŕíňĎëţń», číňĺíńčâíîńňüţ íîđěîňâîđ÷ĺńęîé äĺ˙ňĺëüíîńňč, ńâ˙çŕííîé ń đĺăóëčđîâŕíčĺě âîďđîńîâ óďđŕâëĺíč˙ đčńęŕěč, ŕ ňŕęćĺ ďîäâĺđćĺííîńňč đčńęó, îöĺíĺííîăî çíŕ÷ĺíčĺě č äčíŕěčęîé číäĺęńŕ Ěîńáčđćč (ĚĚÂÁ).

Ďđĺäďî÷ňĺíčţ đĺçĺđâčđîâŕíč˙ (ďî ńđŕâíĺíčţ ń đűíî÷íűě ńňđŕőîâŕíčĺě) ńďîńîáńňâóĺň ńíčćĺíčĺ ńňîčěîńňč čńňî÷íčęîâ ńîáńňâĺííűő ńđĺäńňâ, óâĺëč÷ĺíčĺ ęŕďčňŕëčçŕöčč ôîíäîâîăî đűíęŕ, ńîęđŕůĺíčĺ ýęńöĺńńčâíîăî îćčäŕĺěîăî óůĺđáŕ, ńâ˙çŕííîăî ń őčůĺíč˙ěč öĺííűő áóěŕă ń ëčöĺâűő ń÷ĺňîâ â đĺĺńňđŕő. Óęđóďíĺíčĺ đĺăčńňđŕňîđńęčő îđăŕíčçŕöčé č đîńň äčâĺđńčôčęŕöčč đĺĺńňđîâ ěîăóň ńîçäŕâŕňü äîďîëíčňĺëüíűĺ ńňčěóëű äë˙ đŕçâčňč˙ ńŕěîńňđŕőîâŕíč˙. Îäíŕęî ďîňĺíöčŕë äčâĺđńčôčęŕöčč â óńëîâč˙ő ńíčćĺíč˙ ęîëč÷ĺńňâŕ çŕđĺăčńňđčđîâŕííűő ëčö č îáńëóćčâŕĺěűő đĺĺńňđîâ îăđŕíč÷ĺí č ďđčěĺí˙ĺňń˙ ëčřü ęđóďíĺéřčěč đĺăčńňđŕňîđŕěč.

Çíŕ÷čěîńňü ţđčäč÷ĺńęîăî ęŕíŕëŕ (đŕńďđĺäĺëĺíčĺ îňâĺňńňâĺííîńňč ěĺćäó đĺăčńňđŕňîđîě č ýěčňĺíňîě) âîçđŕńňŕĺň âńëĺäńňâčĺ čçěĺíĺíč˙ çŕęîíîäŕňĺëüńňâŕ č ńóäĺáíîé ďđŕęňčęč, ÷ňî ńîăëŕńóĺňń˙ ń äčíŕěčęîé ďîęŕçŕňĺëĺé ńňđŕőîâîăî ďîęđűňč˙. Âěĺńňĺ ń ňĺě, ôŕęňîđ ęîíöĺíňđŕöčč č ěŕńřňŕáŕ â áîëüřĺé ńňĺďĺíč îáĺńďĺ÷čâŕĺň ďđĺäďî÷ňĺíčĺ đűíî÷íîăî ńňđŕőîâŕíč˙ ďĺđĺä đĺçĺđâčđîâŕíčĺě.

Âíóňđĺííčé ęîíňđîëü/óďđŕâëĺíčĺ. Íŕ óâĺëč÷ĺíčĺ číâĺńňčöčé â đŕçâčňčĺ ďđĺäóďđĺäčňĺëüíîé äĺ˙ňĺëüíîńňč ęîńâĺííî óęŕçűâŕĺň ňĺíäĺíöč˙ ę óęđóďíĺíčţ îđăŕíčçŕöčé (ýôôĺęň ěŕńřňŕáŕ – ńíčćĺíčĺ čçäĺđćĺę ďđĺäóďđĺćäĺíč˙). Ďîńëĺ 2011 ă. íŕáëţäŕĺňń˙ đîńň ŕęňčâíîńňč â đŕçđŕáîňęĺ ńčńňĺě óďđŕâëĺíč˙ đčńęŕěč íŕ óđîâíĺ ĎŔĐŇŔÄ.  ńíčćĺíčč óđîâí˙ ńňđŕőîâîăî ďîęđűňč˙ íŕőîäčň îňđŕćĺíčĺ č đîńň ýôôĺęňčâíîńňč ďđĺäóďđĺäčňĺëüíîé äĺ˙ňĺëüíîńňč.

Ńîçäŕíčĺ Öĺíňđŕëüíîăî äĺďîçčňŕđč˙ – ôŕęňîđ çíŕ÷čňĺëüíîăî ńíčćĺíč˙ îáúĺěŕ îďĺđŕöčé â đĺĺńňđŕő č óěĺíüřĺíč˙ îďĺđŕöčîííîăî đčńęŕ (îńîáĺííî ĺăî ęđčěčíŕëüíîé ńîńňŕâë˙ţůĺé). Ýňî íŕőîäčň îňđŕćĺíčĺ â äčíŕěčęĺ îáúĺěŕ ńňđŕőîâîăî č îáůĺăî ďîęđűňč˙ đčńęîâ â íîěčíŕëüíîě č đĺŕëüíîě âűđŕćĺíčč. Îáîđîňíîé ńňîđîíîé ńîęđŕůĺíč˙ îďĺđŕöčîííîé äĺ˙ňĺëüíîńňč č äîőîäîâ ńňŕíîâčňń˙ âîçđŕńňŕíčĺ áčçíĺń-đčńęŕ. Ěîíîďîëüíŕ˙ ňŕđčôíŕ˙ ďîëčňčęŕ Öĺíňđŕëüíîăî äĺďîçčňŕđč˙ ŕęňóŕëčçčđóĺň ďđîáëĺěó «öĺíű áĺçîďŕńíîńňč».

References

1. Wolfers A. «National Security» as an Ambiguous Symbol // Political Science Quarterly. – 1952. – Vol. 67. – ą 4. r. 481–502.

2. Infrastruktura rynka tsennykh bumag-2018: analiticheskii obzor. – M.: PARTAD, INFI–PARTAD, 2018. 85 s.

3. Lanskov P. Tarifnaya politika v uchetnoi infrastrukture rynka tsennykh bumag i problemy ee regulirovaniya // Rynok tsennykh bumag. – 2017. – ą 2 .s. 39-43.

4. Lanskov P., Gusov O., Nilov D. Ot bar'erov k perspektivam: istoriya normativnogo regulirovaniya deyatel'nosti po vedeniyu reestrov imennykh tsennykh bumag v Rossiiskoi Federatsii // Rynok tsennykh bumag. – 2014. – ą 7. s. 8-12.

5. Postanovlenie Prezidiuma Vysshego arbitrazhnogo suda RF ot 2 avgusta 2005 g. ą 16112/03 // Vestnik VAS RF. – 2005. – ą 12.

6. Postanovlenie FKTsB RF ot 19 iyunya 1998 g. ą 24 (red. ot 13.11.2002) «Ob utverzhdenii Polozheniya o litsenzirovanii deyatel'nosti po vedeniyu reestra vladel'tsev imennykh tsennykh bumag» // Vestnik FKTsB Rossii. – 1998. – ą 5. (utratil silu).

7. Prikaz FSFR Rossii ot 25 dekabrya 2012 g. ą 12-111/pz-n «O maksimal'noi plate, vzimaemoi derzhatelem reestra s zaregistrirovannykh lits za provedenie v reestre operatsii, i poryadke ee opredeleniya» // Rossiiskaya gazeta. – ą 68. – 29.03.2013 (utratil silu).

8. Renking krupneishikh registratorov po summarnoi velichine sobstvennogo kapitala i strakhovogo pokrytiya v 2001–2018 gg. [Elektronnyi resurs] // Infi: reiting registratorov. URL: http://reestring.ru (data obrashcheniya: 20.10.2019).

9. Sovershenstvovanie regulirovaniya uchetnoi infrastruktury rynka tsennykh bumag: doklad dlya obshchestvennykh konsul'tatsii. – M.: Bank Rossii, 2018. 23 s.

10. Ukazanie Banka Rossii ot 22 marta 2018 g. ą 4748–U «O maksimal'noi plate, vzimaemoi derzhatelem reestra vladel'tsev tsennykh bumag s zaregistrirovannykh lits za provedenie operatsii po litsevym schetam i za predostavlenie informatsii iz reestra vladel'tsev tsennykh bumag, i poryadke ee opredeleniya» (Zaregistrirovano v Minyuste Rossii 17 aprelya 2018 g. ą 50800) // Vestnik Banka Rossii. – 2018. – ą 36.

11. Federal'nyi zakon ot 19 iyulya 2009 g. ą 205-FZ «O vnesenii izmenenii v otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii» // Sobr. zakonodatel'stva Ros. Federatsii. – 2009. – ą 29. st. 3642.

12. Shastitko A.E., Kokorev R.A. Raspredelenie prav i otvetstvennosti pri khishchenii bezdokumentarnykh tsennykh bumag. Otsenka reguliruyushchego vozdeistviya. Byuro ekonomicheskogo analiza. Informatsionno-analiticheskii byulleten' ą 77. yanvar' 2006 g.

|