|

National Security

Reference:

Arzhaev F.I.

Cooperation between the Russian Federation and EAEU with Asian financial institutions: current state and development of strategy for further cooperation

// National Security.

2020. ą 1.

P. 1-11.

DOI: 10.7256/2454-0668.2020.1.31641 URL: https://en.nbpublish.com/library_read_article.php?id=31641

Cooperation between the Russian Federation and EAEU with Asian financial institutions: current state and development of strategy for further cooperation

Arzhaev Fedor Igorevich

Postgraduate student, the department of World Economics and World Finances, Financial University under the Government of the Russian Federation

125993, Russia, Moskva oblast', g. Moscow, ul. Leningradskii Prospekt, 49

|

fedor.arzhaev@bk.ru

|

|

|

|

DOI: 10.7256/2454-0668.2020.1.31641

Received:

08-12-2019

Published:

17-03-2020

Abstract:

The Russian Federation and EAEU actively participate in the international financial relations, as well as represent large financial markets. At the same time, economies of the Union are in need for an impulse that would allow them to transition towards sustainable course of long-term development. Such impulse can come from a dialogue with Asian financial institutions (AFI). The goal of this work is to describe the contours of the dialogue and strategies for gaining maximum benefit out of it, as well as discover possible paths for future transformation of Asian financial institutions. The results of this research allow discovering paths for overcoming the key problems of Russian economy – lack of direct foreign investments, as well as lack of diversification of exports – through cooperation with the AFI in the financial sphere and trade. The article determines the main paths for structuring the Asian financial architecture, and make proposals on a strategy for intertwining the EAEU and the AFI with consideration of interest of the EAEU member-states, primarily Russia. The author proposes the model for redistribution of investments within EAEU taking into account the investment position of the country, and conducts analysis of the effects of cooperation with the AFI upon the EAEU countries. Moreover, the research reveals the main advantages of this cooperation for the Asian countries, which allows speaking of bilateral benefits of the cooperation.

Keywords:

Monetary and financial institutions, EAEU, Russia, China, monetary and financial architecture, strategy, financial policy, economics, the Silk Road, investment

Ââĺäĺíčĺ

Íŕ ńîâđĺěĺííîě ýňŕďĺ ěîćíî ăîâîđčňü î ňîě, ÷ňî ŕçčŕňńęčĺ ńňđŕíű ôîđěčđóţň ńîáńňâĺííóţ ńčńňĺěó âŕëţňíî-ôčíŕíńîâűő číńňčňóňîâ (ÂÔČ), ęîňîđűĺ ôîđěčđóţň íîâűĺ ôîđěŕňű ěčđîâîăî ďŕđňíĺđńňâŕ â ôčíŕíńîâîé č ýęîíîěč÷ĺńęîé ńôĺđĺ. Ýňč číńňčňóňű íŕőîä˙ňń˙ â ďđîöĺńńĺ ńňŕíîâëĺíč˙ č ďîęŕ íĺ ěîăóň íŕďđ˙ěóţ ęîíęóđčđîâŕňü ń ňđŕäčöčîííűěč ÂÔČ, ňŕęčěč ęŕę Ěĺćäóíŕđîäíűé âŕëţňíűé ôîíä, ăđóďďŕ Âńĺěčđíîăî áŕíęŕ č äđóăčěč, íî čő ďîçčöčč â Ŕçčč ńňŕíîâ˙ňń˙ âńĺ ďđî÷íĺĺ.

đŕěęŕő ýňîé ńňŕňüč îńíîâíűěč çŕäŕ÷ŕěč ˙âë˙ţňń˙ âű˙âëĺíčĺ îńíîâíűő ňđĺęîâ đŕçâčňč˙ äčŕëîăŕ ěĺćäó ĐÔ (Ĺâđŕçčéńęčé ýęîíîěč÷ĺńęčé ńîţç – ĹŔÝŃ) č ŕçčŕňńęčěč âŕëţňíî-ôčíŕíńîâűěč číńňčňóňŕěč, ŕ ňŕęćĺ đŕçđŕáîňęŕ íŕčáîëĺĺ äĺéńňâĺííîé č ýôôĺęňčâíîé ńňđŕňĺăčč âçŕčěîäĺéńňâč˙ ń íŕčáîëĺĺ âëč˙ňĺëüíűěč čç íčő. Ňŕęćĺ îáńóćäŕĺňń˙ âîďđîń číňĺăđŕöčč čëč ďŕđňíĺđńňâŕ ĐÔ ń ôîđěčđóţůĺéń˙ ŕçčŕňńęîé âŕëţňíî-ôčíŕíńîâîé ŕđőčňĺęňóđîé (ÂÔŔ) č ńîďđ˙ćĺíč˙ ĹŔÝŃ ń íĺé.

Âî-ďĺđâűő, íĺîáőîäčěî îáđčńîâŕňü ęîíňóđű ôîđěčđóţůĺéń˙ ŕçčŕňńęîé ÂÔŔ. Ĺĺ ěîćíî đŕçäĺëčňü â ńîîňâĺňńňâčč ń ęëţ÷ĺâűěč ŕęňîđŕěč íŕ ŕçčŕňńęčĺ áŕíęč đŕçâčňč˙, ňîđăîâűĺ ńîăëŕřĺíč˙ íîâîăî ňčďŕ č ěĺăŕďđîĺęňű. Ýňč ŕęňîđű íĺ ôîđěčđóţň ÷ĺňęîé ńňđóęňóđű âçŕčěîäĺéńňâčé, ŕ ńóůĺńňâóţň íŕ ňĺęóůčé ěîěĺíň ďŕđŕëëĺëüíî, ďĺđĺńĺęŕ˙ńü čńęëţ÷čňĺëüíî â đŕěęŕő ěĺăŕďđîĺęňîâ, ńđĺäč ęîňîđűő â Ŕçčč âűäĺë˙ĺňń˙ «Îäčí ďî˙ń, îäčí ďóňü» (ÎĎÎĎ). Ňŕęćĺ ęëŕńńčôčęŕöčţ ŕçčŕňńęčő ÂÔČ ěîćíî ďđîâĺńňč ďî ďđčçíŕęŕě ďđčíŕäëĺćíîńňč ę íîâîé čëč ňĺęóůĺé ăëîáŕëüíîé âŕëţňíî-ôčíŕíńîâîé ńčńňĺěĺ. Áĺçóńëîâíî, âńĺ ŕçčŕňńęčĺ ÂÔČ ˙âë˙ţňń˙ ďđîčçâîäíűěč ńóůĺńňâóţůĺé ńčńňĺěű ěĺćäóíŕđîäíűő âŕëţňíî-ôčíŕíńîâűő îňíîřĺíčé, íî ňŕęčĺ ÂÔČ, ęŕę Ŕçčŕňńęčé áŕíę číôđŕńňđóęňóđíűő číâĺńňčöčé (ŔÁČČ), Íîâűé áŕíę đŕçâčňč˙ (ÍÁĐ) ÁĐČĘŃ (ŕâňîđ đŕńńěŕňđčâŕĺň ĺăî ęŕę ŕçčŕňńęčé ÂÔČ âńëĺäńňâčĺ ďđĺîáëŕäŕíč˙ ŕçčŕňńęčő ÷ëĺíîâ), Ĺâđŕçčéńęčé áŕíę đŕçâčňč˙ (ĹŔÁĐ), ŕ ňŕęćĺ Âńĺîáúĺěëţůĺĺ đĺăčîíŕëüíîĺ ďŕđňíĺđńňâî, ŔŃĹŔÍ č ÎĎÎĎ îáëŕäŕţň ďîňĺíöčŕëîě ôîđěčđîâŕíč˙ íîâîé ńčńňĺěű ěĺćäóíŕđîäíűő âŕëţňíî-ôčíŕíńîâűő îňíîřĺíčé č đ˙äîě îňëč÷čé îň ęëŕńńč÷ĺńęčő [2].

Íŕ ňĺęóůčé ěîěĺíň ăîâîđčňü ń óâĺđĺííîńňüţ î ňîě, ÷ňî ýňč ÂÔČ ńďîńîáíű ńîńňŕâčňü ęîíęóđĺíöčţ ńĺăîäí˙říčě âŕëţňíî-ôčíŕíńîâűě číńňčňóňŕě č íŕőîä˙ňń˙ íŕ ďóňč ôîđěčđîâŕíč˙ íîâîé ăëîáŕëüíîé âŕëţňíî-ôčíŕíńîâîé ńčńňĺěű, đŕíî, íî â ńâ˙çč ń ňĺńíîé čő ŕôôčë˙öčĺé ń ĘÍĐ č ďđî÷íűěč ăëîáŕëüíűěč öĺďî÷ęŕěč äîáŕâëĺííîé ńňîčěîńňč â Ŕçčč [5], ńňđŕňĺăčč äŕëüíĺéřĺăî đŕçâčňč˙ ŕçčŕňńęîé ńčńňĺěű ÂÔČ ńëĺäóţůčĺ:

1) ńîőđŕíĺíčĺ ńňŕňóń-ęâî â đĺăčîíĺ č ěčđĺ;

2) đĺçęčĺ čçěĺíĺíč˙ â đĺăčîíŕëüíîé ÂÔŔ, ńďđîâîöčđîâŕííűĺ äĺéńňâč˙ěč đĺăčîíŕëüíűő ëčäĺđîâ, âńëĺäńňâčĺ ÷ĺăî Ŕçč˙ íŕ äëčňĺëüíîĺ âđĺě˙ ńňŕíĺň ěĺíĺĺ îňęđűňîé äë˙ číâĺńňčöčé č ęŕďčňŕëŕ čç äđóăčő ńňđŕí, âűíóćäĺííűő ďđčńďîńŕáëčâŕňüń˙ ę íîâűě đĺŕëč˙ě;

3) ďîńňĺďĺííűĺ čçěĺíĺíč˙ â číńňčňóöčîíŕëüíîé ńňđóęňóđĺ íŕ ăëîáŕëüíîě óđîâíĺ, âűçâŕííűĺ íĺîáőîäčěîńňüţ ńîňđóäíč÷ŕňü ńî ńňđŕíŕěč Ŕçčč.

Íŕčáîëĺĺ âűăîäíűě ňđĺęîě ń ňî÷ęč çđĺíč˙ ŕçčŕňńęčő ńňđŕí ˙âë˙ĺňń˙, áĺçóńëîâíî, ňđĺňčé, íî îí ćĺ âńňđĺ÷ŕĺň ěŕęńčěŕëüíîĺ ńîďđîňčâëĺíčĺ ńî ńňîđîíű ňĺęóůčő ăëîáŕëüíűő ëčäĺđîâ, â ÷ŕńňíîńňč ŃŘŔ, č âĺäóůčő âŕëţňíî-ôčíŕíńîâűő číńňčňóňîâ Áđĺňňîí-Âóäńęîăî č ßěŕéńęîăî îáđŕçöŕ (ďîńňđîĺííűő íŕ äîěčíŕíňĺ çŕďŕäíűő ńňđŕí, äîëëŕđŕ č íĺ ó÷čňűâŕţůčő číňĺđĺńű đŕçâčâŕţůčőń˙ ýęîíîěčę ďđîďîđöčîíŕëüíî čő âęëŕäó â ěčđîâîé ÂÂĎ).

Đîńńč˙ č ĹŔÝŃ íŕőîä˙ňń˙ íŕ ňĺęóůĺě ýňŕďĺ â äîńňŕňî÷íî âűăîäíîě ďîëîćĺíčč, ňŕę ęŕę îáëŕäŕţň âîçěîćíîńň˙ěč äë˙ ńîňđóäíč÷ĺńňâŕ ęŕę ń ŕçčŕňńęčěč, ňŕę č ń ňđŕäčöčîííűěč ÂÔČ.  ýňîě ęîíňĺęńňĺ, íĺîáőîäčěî âű˙âčňü îńíîâíűĺ ďđîáëĺěű, ńâîéńňâĺííűĺ Ĺâđŕçčéńęčě âŕëţňíî-ôčíŕíńîâűě číńňčňóňŕě č ńîňđóäíč÷ĺńňâó â ĹŔÝŃ č ďđĺäëîćčňü ďóňč čő đĺřĺíč˙ ń ó÷ĺňîě âîçěîćíîńňĺé ŕçčŕňńęîé âŕëţňíî-ôčíŕíńîâîé ŕđőčňĺęňóđű č ÂÔČ.

Îńíîâíűĺ ďđîáëĺěű ĹŔÝŃ č ĐÔ â ôčíŕíńîâîé ńôĺđĺ îáóńëîâëĺíű çŕěĺäëĺíčĺě đŕçâčňč˙ čő ýęîíîěčę. Ńđĺäč íŕčáîëĺĺ îńňđűő âîďđîńîâ âűäĺë˙ĺňń˙ íĺőâŕňęŕ ďđ˙ěűő číîńňđŕííűő číâĺńňčöčé (ĎČČ), âűçâŕííŕ˙ ęŕę ńŕíęöčîííűě äŕâëĺíčĺě, ňŕę č íčçęîé ďđčâëĺęŕňĺëüíîńňüţ (âűńîęčěč đčńęŕěč) ýęîíîěčę ńňđŕí ĹŔÝŃ (â ďĺđâóţ î÷ĺđĺäü, đîńńčéńęîé) [3]. Ňŕęćĺ îňäĺëüíîé ďđîáëĺěîé ˙âë˙ĺňń˙ íĺäčâĺđńčôčöčđîâŕííŕ˙ ńňđóęňóđŕ ňîđăîâîăî áŕëŕíńŕ ĐÔ ęŕę ôëŕăěŕíńęîé ýęîíîěčęč ĹŔÝŃ – ăîńďîäńňâî óăëĺâîäîđîäîâ â ýęńďîđňĺ ńîďđîâîćäŕĺňń˙ çŕâčńčěîńňüţ đŕçâčňč˙ ýęîíîěčęč îň öĺí íŕ íĺôňü č ăŕç, ÷ňî â ńâîţ î÷ĺđĺäü óăíĺňŕĺň îńňŕëüíűĺ ńĺęňîđŕ íŕöčîíŕëüíîé ýęîíîěčęč. Ňŕęćĺ ńňîčň îňěĺňčňü íĺäîńňŕňîę ęŕďčňŕëŕ â ńňđŕíŕő ĹŔÝŃ â öĺëîě, óńóăóáë˙ĺěűé âűńîęčě ńďđîńîě íŕ íĺăî: ěîäĺđíčçŕöč˙ ýęîíîěčę ńňđŕí – ÷ëĺíîâ Ńîţçŕ č óńęîđĺíčĺ ňĺěďîâ čő đîńňŕ çŕâčńčň îň đĺŕëčçŕöčč ęëţ÷ĺâűő ďđîĺęňîâ â ńôĺđĺ ýíĺđăĺňčęč, číôđŕńňđóęňóđű č čííîâŕöčîííîăî đŕçâčňč˙ ďđîěűřëĺííîńňč, ÷ňî ňđĺáóĺň áîëüřčő âëîćĺíčé ęŕďčňŕëŕ.

Ňŕęčě îáđŕçîě, ôîđěčđîâŕíčĺ óńňîé÷čâűő č äîëăîńđî÷íűő číńňčňóňîâ âçŕčěîäĺéńňâč˙ ń ŕçčŕňńęčěč ÂÔČ íĺîáőîäčěî ęŕę äë˙ ĹŔÝŃ, ňŕę č äë˙ ĺăî ÷ëĺíîâ, â ÷ŕńňíîńňč äë˙ ĐÔ, ęŕę číńňđóěĺíň ďîëó÷ĺíč˙ äîńňóďŕ ę ęŕďčňŕëó č ŕçčŕňńęčě đűíęŕě.  ňî ćĺ âđĺě˙ íĺëüç˙ îňđčöŕňü áîëüřîĺ číńňčňóöčîíŕëüíîĺ âëč˙íčĺ ŕçčŕňńęčő ńňđŕí íŕ ýęîíîěčęó ĐÔ. Îíî ôîđěčđóĺňń˙ îńîáĺííîńň˙ěč ńďđîńŕ č ďđĺäëîćĺíč˙ íŕ ŕçčŕňńęčő đűíęŕő, ŕ ňŕęćĺ ôîíäîâűěč číńňđóěĺíňŕěč. Ňŕęćĺ âűńîęîĺ âëč˙íčĺ íŕ ńňđóęňóđó âçŕčěîäĺéńňâčé îęŕçűâŕĺň ďîëčňč÷ĺńęŕ˙ ńîńňŕâë˙ţůŕ˙ âçŕčěîîňíîřĺíčé ěĺćäó ĐÔ č ĘÍĐ. Đîńńčéńęŕ˙ ńňîđîíŕ îďŕńŕĺňń˙ đŕńřčđĺíč˙ ęčňŕéńęîăî âëč˙íč˙ íŕ ĹŔÝŃ č ńňŕđŕĺňń˙ ńôîđěčđîâŕňü ěĺđű ďđîňčâîäĺéńňâč˙ ńčíîčçŕöčč Ńîţçŕ, â ňî âđĺě˙ ęŕę ĘÍĐ čůĺň ńîţçíčęîâ â áîđüáĺ ďđîňčâ ŃŘŔ č â ôîđěčđîâŕíčč íîâîé ÂÔŔ â Ŕçčč âî ăëŕâĺ ń Ęčňŕĺě č âčäčň ĐÔ ňŕęčě ńîţçíčęîě.

Âńĺ âűřĺďĺđĺ÷čńëĺííűĺ ňĺíäĺíöčč âĺäóň ę ňîěó, ÷ňî ěîćíî ńôîđěóëčđîâŕňü ĺäčíóţ ńňđŕňĺăčţ âçŕčěîäĺéńňâčé ĐÔ č ĹŔÝŃ ń ŕçčŕňńęčěč ÂÔČ.

Đŕçđŕáîňęŕ ńňđŕňĺăčč âçŕčěîäĺéńňâč˙ ĐÔ č ĹŔÝŃ ń ŕçčŕňńęčěč ÂÔČ

Âî-ďĺđâűő, íĺîáőîäčěî ÷ĺňęî ńôîđěóëčđîâŕňü ęîíöĺďöčţ âçŕčěîäĺéńňâčé. Ýňî íč â ęîĺě ńëó÷ŕĺ íĺ číňĺăđŕöč˙ ĐÔ čëč ĹŔÝŃ â ŕçčŕňńęóţ ÂÔŔ. Ýňî ńîďđ˙ćĺíčĺ čëč ňĺńíîĺ ńîňđóäíč÷ĺńňâî. Ěĺńňî ĐÔ â ýňîé ńčńňĺěĺ – ńâ˙çóţůĺĺ çâĺíî ěĺćäó ŕçčŕňńęčěč ÂÔČ č ňđŕäčöčîííűěč. Ýňŕ ďîçčöč˙ îďđĺäĺë˙ĺňń˙ čńőîä˙ čç âűřĺďđčâĺäĺííűő ńöĺíŕđčĺâ đŕçâčňč˙ ŕçčŕňńęîé ÂÔŔ. Äŕćĺ â ńëó÷ŕĺ ńîőđŕíĺíč˙ ńňŕňóń-ęâî čëč âđĺěĺííîé čçîë˙öčč ŕçčŕňńęîé ÂÔŔ îň ăëîáŕëüíîé âŕëţňíî-ôčíŕíńîâîé ńčńňĺěű ĐÔ íĺ ďîňĺđ˙ĺň ńâîĺăî çíŕ÷ĺíč˙ äë˙ ŕçčŕňńęčő ÂÔČ, ňî ĺńňü íĺ ďîňĺđ˙ĺň äđŕéâĺđîâ đîńňŕ ýęîíîěčęč. ĹŔÝŃ ęŕę ęëţ÷ĺâîé ýëĺěĺíň đîńńčéńęîé ďîëčňčęč č ýęîíîěč÷ĺńęŕ˙ îďîđŕ â đĺăčîíĺ ňŕęćĺ äîëćĺí ńîďđ˙ăŕňüń˙ ń ŕçčŕňńęčěč ÂÔČ, äîëćíű áűňü íŕëŕćĺíű ňĺńíűĺ ńâ˙çč â ńôĺđĺ ôčíŕíńîâîăî ńîňđóäíč÷ĺńňâŕ, íî ďđč ýňîě óńëîâčĺě ýôôĺęňčâíîăî đŕçâčňč˙ ńňđŕí – ÷ëĺíîâ Ńîţçŕ áóäĺň ˙âë˙ňüń˙ çäđŕâűé ďđîňĺęöčîíčçě, îńîáĺííî â áŕíęîâńęîé ńôĺđĺ.

Âî-âňîđűő, â ńôĺđĺ ďđ˙ěűő číîńňđŕííűő číâĺńňčöčé ĹŔÝŃ íóćäŕĺňń˙ â çíŕ÷čňĺëüíîě îáúĺěĺ ęŕďčňŕëŕ, ďđčâëĺ÷ü ęîňîđűé îí ěîćĺň ďđč ďîěîůč číńňđóěĺíňîâ ŕçčŕňńęčő ÂÔČ. Ňŕę, ĺńëč číâĺńňčöčîííŕ˙ ďîçčöč˙ âńĺő ńňđŕí ĹŔÝŃ çŕ čńęëţ÷ĺíčĺě Đîńńčč ńňŕáčëüíî îňđčöŕňĺëüíŕ˙ (ďđčňîę ĎČČ áîëüřĺ îňňîęŕ), ňî äë˙ ĐÔ ńčňóŕöč˙ îáđŕňíŕ˙ [8] (đčń.1, 2).

Đčńóíîę 1. Číâĺńňčöčîííŕ˙ ďîçčöč˙ Đîńńčč [4]

Đčńóíîę 2. Číâĺńňčöčîííűĺ ďîçčöčč ńňđŕí ĹŔÝŃ [4]

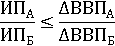

ńâ˙çč ń ýňčě ëîăč÷íî ďđĺäëîćčňü îáđŕňčňüń˙ ę ŕçčŕňńęčě áŕíęŕě đŕçâčňč˙ č číâĺńňčöčîííűě ěĺőŕíčçěŕě ęđóďíĺéřčő ŕçčŕňńęčő ňđŕíńíŕöčîíŕëüíűő áŕíęîâ ń öĺëüţ ôîđěčđîâŕíč˙ ńáŕëŕíńčđîâŕííîé ďîçčöčč ďî ĎČČ. Ňŕęćĺ đŕçóěíî ńňčěóëčđîâŕňü číâĺńňčöčč čç ńňđŕí ĹŔÝŃ â ĐÔ ďóňĺě ŕęňčâčçŕöčč äĺ˙ňĺëüíîńňč ĹŔÁĐ, ęîňîđűé íŕ ňĺęóůčé ěîěĺíň íĺ îňëč÷ŕĺňń˙ áîëüřčě îáú¸ěîě ęđĺäčňîâŕíč˙.  đŕěęŕő ôîđěčđîâŕíč˙ îáůĺăî ôčíŕíńîâîăî đűíęŕ ńňđŕí ĹŔÝŃ íĺîáőîäčěî óęŕçŕňü ęđčňĺđčč äë˙ číâĺńňčöčîííîé ďîçčöčč ňŕęčě îáđŕçîě, ÷ňîáű číâĺńňčöčîííŕ˙ ďîçčöč˙ ńňđŕí ĹŔÝŃ â îňíîńčňĺëüíîě âűđŕćĺíčč îňëč÷ŕëŕńü íĺ áîëĺĺ, ÷ĺě íŕ ďđîöĺíň îňëč÷č˙ đîńňŕ ÂÂĎ ďî ôîđěóëĺ:

ýňîě ńëó÷ŕĺ čçëčřĺę ĎČČ â îäíó čç ńňđŕí Ńîţçŕ áóäĺň ďĺđĺđŕńďđĺäĺë˙ňüń˙ â ýęîíîěčęŕő äđóăčő ńňđŕí, â ńâ˙çč ń ÷ĺě čő ýôôĺęň íŕ îáůčé óđîâĺíü áëŕăîńîńňî˙íč˙ ńňđŕí – ó÷ŕńňíčö ĹŔÝŃ áóäĺň âűřĺ.

Îäíîâđĺěĺííî ń ýňčě íĺîáőîäčěî đŕçđŕáîňŕňü äîëăîńđî÷íóţ ńňđŕňĺăčţ đŕçâčňč˙ číôđŕńňđóęňóđű č ýíĺđăĺňčęč äë˙ ęŕćäîé čç ńňđŕí, â ęîňîđîé áóäóň âűäĺëĺíű ďđčîđčňĺňíűĺ ďđîĺęňű íŕ ďĺđčîä äî 2025 ăîäŕ. Đŕçđŕáîňęŕ äîęóěĺíňŕöčč ďî čő čńďîëíĺíčţ č ďđčâëĺ÷ĺíčĺ ŔÁČČ, ÍÁĐ č ęđóďíĺéřčő ęčňŕéńęčő áŕíęîâ, ňŕęčő ęŕę ICBC, China Construction Bank Corporation, Agricultural Bank of China, Ýęńčě Áŕíę Ęčňŕ˙, îáëŕäŕţůčő çíŕ÷čňĺëüíűě ďîňĺíöčŕëîě đîńňŕ č îăđîěíűěč ôčíŕíńîâűěč đĺńóđńŕěč, ę číâĺńňčöč˙ě â ýňč ďđîĺęňű áóäĺň ńďîńîáńňâîâŕňü ôîđěčđîâŕíčţ ŕęňčâíîăî ńďđîńŕ íŕ číâĺńňčöčč áŕíęîâ đŕçâčňč˙ â ĹŔÝŃ, ŕ ňŕęćĺ ńňčěóëčđîâŕňü íŕöčîíŕëüíűĺ ýęîíîěčęč ńňđŕí – ÷ëĺíîâ Ńîţçŕ. Ňĺ ćĺ ôóíęöčč ěîćíî âîçëîćčňü č íŕ ĹŔÁĐ, ęŕę ěčíčěóě â ńôĺđĺ ęëčđčíăŕ đŕń÷ĺňîâ č čńďîëíĺíč˙ áţäćĺňŕ ďđîĺęňîâ, íî ýňîň řŕă ěîćĺň čěĺňü č îňđčöŕňĺëüíűĺ ďîńëĺäńňâč˙ äë˙ ýęîíîěčę ńňđŕí, ňŕęčĺ ęŕę çŕđĺăóëčđîâŕííîńňü ôčíŕíńîâűő îňíîřĺíčé çŕĺěůčęŕ č ęđĺäčňîđŕ, ŕ ňŕęćĺ íĺîďđŕâäŕííűé đîńň ňđŕíçŕęöčîííűő čçäĺđćĺę. Ňĺě íĺ ěĺíĺĺ ĹŔÁĐ äîëćĺí ńňŕňü âŕćíűě ŕęňîđîě â ôčíŕíńîâűő âçŕčěîîňíîřĺíč˙ő ĹŔÝŃ č ŕçčŕňńęčő ÂÔČ, äë˙ ÷ĺăî đŕöčîíŕëüíî ńôîđěčđîâŕňü îňäĺëüíűé ďŕęĺň číâĺńňčöčîííűő ďđîĺęňîâ, â đŕěęŕő ęîňîđűő ĹŔÁĐ áóäĺň âűäŕâŕňü ńčíäčöčđîâŕííűĺ ęđĺäčňű ń ŕçčŕňńęčěč áŕíęŕěč đŕçâčňč˙. Ńŕěîńňî˙ňĺëüíîĺ đŕçâčňčĺ ĹŔÁĐ ęŕę îńíîâíîăî ôčíŕíńîâîăî číńňčňóňŕ ĹŔÝŃ íĺ âűăë˙äčň đŕçóěíűě, ňŕę ęŕę ĺăî ôčíŕíńîâűĺ âîçěîćíîńňč çíŕ÷čňĺëüíî ěĺíüřĺ, ÷ĺě ó ŕçčŕňńęčő áŕíęîâ đŕçâčňč˙ (đčń.3).

Đčńóíîę 3. Îáúĺě číâĺńňčöčé áŕíęîâ đŕçâčňč˙ â 2018 ăîäó

Đŕçâčňčĺ ńîňđóäíč÷ĺńňâŕ ń ŕçčŕňńęčěč ÂÔČ â ńôĺđĺ äčâĺđńčôčęŕöčč ýęńďîđňŕ – ňŕęćĺ îäíŕ čç ęëţ÷ĺâűő çŕäŕ÷ ęŕę äë˙ ĐÔ, ňŕę č äë˙ ĹŔÝŃ â öĺëîě. Çäĺńü íĺîáőîäčěî ó÷čňűâŕňü čńňîđč÷ĺńęč ńëîćčâřóţń˙ ńňđóęňóđó ýęńďîđňŕ Đîńńčč, îńíîâŕííóţ íŕ óăëĺâîäîđîäŕő. Ĺńëč đĺřĺíčĺ ďđîáëĺěű íĺőâŕňęč ĎČČ ěîćíî đĺŕëčçîâŕňü â ęđŕňęîńđî÷íîě ďĺđčîäĺ, č îíî íĺ ňđĺáóĺň ńĺđüĺçíűő ńňđóęňóđíűő đĺôîđě ýęîíîěčę ÷ëĺíîâ ĹŔÝŃ, ňî â ńëó÷ŕĺ ń äčâĺđńčôčęŕöčĺé ýęńďîđňŕ íĺîáőîäčěî ďîëíîńňüţ đĺôîđěčđîâŕňü ďđîěűřëĺííîńňü č ńîçäŕâŕňü áîëĺĺ čííîâŕöčîííóţ č ęîíęóđĺíňîńďîńîáíóţ ďđîäóęöčţ. Ăîđčçîíň đĺřĺíč˙ ýňîé ďđîáëĺěű ëĺćčň çíŕ÷čňĺëüíî äŕëüřĺ, ďîýňîěó íŕ ňĺęóůčé ěîěĺíň íŕčáîëĺĺ đŕöčîíŕëüíűě řŕăîě â ńôĺđĺ äčâĺđńčôčęŕöčč ýęńďîđňŕ áóäĺň ôîđěčđîâŕíčĺ «âňîđîăî ęîíňóđŕ číňĺăđŕöčč ĹŔÝŃ», ęîňîđűé áóäĺň âęëţ÷ŕňü â ńĺá˙ ńîăëŕřĺíč˙ î ńîçäŕíčč çîí ńâîáîäíîé ňîđăîâëč ń đ˙äîě ńňđŕí, ňŕęčő ęŕę Čđŕí, Ňŕčëŕíä, Čçđŕčëü, Číäč˙ č äđóăčĺ.  ňî ćĺ âđĺě˙ íĺîáőîäčěî ôîđěčđîâŕňü ńîăëŕřĺíčĺ î çîíĺ ńâîáîäíîé ňîđăîâëč ń ŔŃĹŔÍ, ňŕę ęŕę čěĺííî ńňđŕíű ŔŃĹŔÍ ěîăóň ńďîńîáńňâîâŕňü óâĺëč÷ĺíčţ ďđčňîęŕ ĎČČ â ĹŔÝŃ áëŕăîäŕđ˙ ýęńďîđňó číńňčňóňîâ. Ýňîň ďđîöĺńń ďîçâîëčň ĹŔÝŃ ńôîđěčđîâŕňü áîëĺĺ ďđčâëĺęŕňĺëüíűé číâĺńňčöčîííűé ęëčěŕň ęŕę ďđč ďîěîůč çŕęîíîäŕňĺëüíűő ěĺđ, ŕ čěĺííî óěĺíüřĺíč˙ ďîëčňč÷ĺńęîăî đčńęŕ číâĺńňîđîâ, ňŕę č ďđč ďîěîůč đŕçâčňč˙ ôčńęŕëüíîé ńčńňĺěű, ńîçäŕíč˙ ńďĺöčŕëüíűő ýęîíîěč÷ĺńęčő çîí â íŕčáîëĺĺ ďđčâëĺęŕňĺëüíűő äë˙ ŕçčŕňńęčő číâĺńňîđîâ đĺăčîíŕő č ň. ä. Ďîěčěî ýňîăî, âűřĺíŕçâŕííűĺ ńňđŕíű – ďĺđńďĺęňčâíűĺ đűíęč ńáűňŕ äë˙ đîńńčéńęîé ďđîäóęöčč.

Íĺëüç˙ îáîéňč âíčěŕíčĺě č âîçěîćíîńňč ńîçäŕíč˙ äđŕéâĺđîâ äë˙ ýęîíîěčę ĹŔÝŃ, ďđĺäîńňŕâë˙ĺěűő ÎĎÎĎ. Ýňîň ďđîĺęň ńňŕë íĺ ňîëüęî ĺäčíîé ňđŕíńďîđňíîé číčöčŕňčâîé ĘÍĐ, íî č ěîůíűě číâĺńňčöčîííűě ěĺőŕíčçěîě. Çŕ ďîńëĺäíĺĺ âđĺě˙ ďđîčçîřĺë đŕäčęŕëüíűé ďĺđĺńěîňđ ęîíöĺďöčč ęîđčäîđîâ ÎĎÎĎ, ňĺďĺđü ÷ĺđĺç ňĺđđčňîđčţ ĐÔ áóäĺň ďĺđĺâîçčňüń˙ çíŕ÷čňĺëüíî ěĺíüřčé îáúĺě ăđóçîâ [6]. Ňĺě íĺ ěĺíĺĺ ęîđčäîđű ďđîőîä˙ň ÷ĺđĺç ňĺđđčňîđčţ ĹŔÝŃ, ÷ňî âńĺ đŕâíî ďîçâîë˙ĺň đĺŕëčçîâŕňü ńňđŕňĺăčţ ďđčâëĺ÷ĺíč˙ číâĺńňčöčé â ĹŔÝŃ. Çäĺńü íĺîáőîäčěî îňěĺňčňü, ÷ňî číňĺăđŕöč˙ ĐÔ č ĹŔÝŃ â ŕçčŕňńęóţ ÂÔŔ íĺâîçěîćíŕ îňäĺëüíî äđóă îň äđóăŕ: â ńëó÷ŕĺ, ĺńëč ÷ëĺíű Ńîţçŕ (Đîńńč˙ â čő ÷čńëĺ) áóäóň ďđîâîäčňü ńňđŕňĺăčţ äâóńňîđîííĺăî ńîňđóäíč÷ĺńňâŕ ń ŕçčŕňńęčěč ÂÔČ âíĺ đŕěîę ĹŔÝŃ, âűńîęŕ âĺđî˙ňíîńňü, ÷ňî ÎĎÎĎ ďđčíĺńĺň áîëüřĺ đčńęîâ, ÷ĺě âűăîä čç-çŕ ńčíîčçŕöčč ýęîíîěčę îňäĺëüíűő ńňđŕí (ýňî óćĺ ěîćíî ďđîńëĺäčňü íŕ ďđčěĺđĺ ýęîíîěčę ńňđŕí Öĺíňđŕëüíîé Ŕçčč [1]). Ňŕęčě îáđŕçîě, ěŕęńčěŕëüíűĺ âűăîäű ĹŔÝŃ č ĺăî ÷ëĺíű ďîëó÷ŕň îň ńňđŕňĺăčč ńîâěĺńňíűő äĺéńňâčé ďî âçŕčěîäĺéńňâčţ ń ŕçčŕňńęčěč ÂÔČ, ňŕę ęŕę ňîëüęî ňŕęčě îáđŕçîě ńěîăóň ďđîňčâîńňî˙ňü ńčíîčçŕöčč ńâîčő ýęîíîěčę.  đŕěęŕő ÎĎÎĎ íĺîáőîäčěî ďđčâëĺęŕňü číâĺńňčöčč â číôđŕńňđóęňóđű Ęčđăčçčč č Ęŕçŕőńňŕíŕ, ŕ ń ó÷ĺňîě ňîăî, ÷ňî Ęŕçŕőńňŕí – âňîđŕ˙ ďî âĺëč÷číĺ ýęîíîěčęŕ Ńîţçŕ, ýôôĺęň îň ýňčő číâĺńňčöčé áóäĺň ńęŕçűâŕňüń˙ íŕ âńĺő ńňđŕíŕő ĹŔÝŃ. Ęčđăčçč˙ ćĺ îň đŕçâčňč˙ číôđŕńňđóęňóđű ďîëó÷čň ňîë÷îę â đŕçâčňčč ýęîíîěčęč č đĺřčň đ˙ä ńâîčő ďđîáëĺě [7].

ňî ćĺ âđĺě˙ ŕęňčâíîĺ ó÷ŕńňčĺ ĹŔÁĐ â ôčíŕíńîâűő îďĺđŕöč˙ő ń ŕçčŕňńęčěč ęîíňđŕăĺíňŕěč, ŕ ňŕęćĺ ó÷ŕńňčĺ ęčňŕéńęčő áŕíęîâ â ďđîĺęňŕő íŕ ňĺđđčňîđčč ĹŔÝŃ ďîěîćĺň đĺřčňü ĺůĺ îäíó ďđîáëĺěó – âűńîęčĺ âŕëţňíűĺ đčńęč, ęîňîđűĺ ńâîéńňâĺííű âńĺě ďđîĺęňŕě â íŕöčîíŕëüíűő âŕëţňŕő ńňđŕí ĹŔÝŃ. Äčíŕěčęŕ ęóđńŕ đóáë˙, ęŕę îńíîâíîé âŕëţňű ĹŔÝŃ, îňíîńčňĺëüíî äîëëŕđŕ ďđĺäńňŕâëĺíŕ íŕ đčńóíęĺ 4.

Đčńóíîę 4. Ęóđń đóáëü/äîëëŕđ çŕ 5 ëĺň [9]

Âűńîęčĺ âŕëţňíűĺ đčńęč ňŕęćĺ íĺ ńďîńîáńňâóţň óëó÷řĺíčţ číâĺńňčöčîííîăî ęëčěŕňŕ ĹŔÝŃ.  đŕěęŕő ćĺ ńîăëŕřĺíč˙ î ňîđăîâëĺ â íŕöčîíŕëüíűő âŕëţňŕő, ęîňîđîĺ çŕęëţ÷čëč ĐÔ č ĘÍĐ, čç âŕëţňíűő đčńęîâ ěîćíî čńęëţ÷čňü äîëëŕđîâűĺ, ÷ňî â çíŕ÷čňĺëüíîé ěĺđĺ ďîńďîńîáńňâóĺň ďđčňîęó ĎČČ â ţŕí˙ő â ĐÔ č ĹŔÝŃ, ĺńëč ďîäîáíîĺ ńîăëŕřĺíčĺ áóäĺň çŕęëţ÷ĺíî ěĺćäó ĘÍĐ č ĹŔÝŃ.

Íĺëüç˙ íĺ îňěĺňčňü č ňî, ÷ňî ŕçčŕňńęčĺ ÂÔČ ňŕęćĺ ďîëó÷ŕţň đ˙ä ďđĺčěóůĺńňâ îň ńîňđóäíč÷ĺńňâŕ ń Ĺâđŕçčéńęčěč číńňčňóňŕěč. Âî-ďĺđâűő, đĺ÷ü čäĺň î ňîě, ÷ňî ďîńęîëüęó ĹŔÝŃ č ĹŔÁĐ ďîęŕ íĺ âîńďđčíčěŕţňń˙ ÷ŕńňüţ ŕçčŕňńęîé ÂÔŔ, číâĺńňčöčč ń čńďîëüçîâŕíčĺě čő ěĺőŕíčçěîâ â ôčíŕíńîâűĺ ďđîĺęňű â Ĺâđîďĺ íĺ đŕńńěŕňđčâŕţňń˙ ęŕę óâĺëč÷ĺíčĺ ęčňŕéńęîăî âëč˙íč˙ č, ńîîňâĺňńňâĺííî, íĺ âîńďđčíčěŕţňń˙ ęŕę óăđîçŕ íŕöčîíŕëüíîé ýęîíîěčęĺ ĺâđîďĺéńęčő ńňđŕí (ŕíŕëîăč÷íŕ˙ ńčňóŕöč˙ âîçíčęŕĺň č ń ×ĺđíîěîđńęčě áŕíęîě ňîđăîâëč č đŕçâčňč˙, íî îí ăîđŕçäî ěĺíĺĺ ŕâňîđčňĺňĺí, ÷ĺě ĹŔÁĐ č čěĺĺň ěĺíüřĺ ôčíŕíńîâűő đĺńóđńîâ). Ďîěčěî ýňîăî, äë˙ ŕçčŕňńęčő ÂÔČ îňęđűâŕţňń˙ íîâűĺ ôčíŕíńîâűĺ đűíęč č ÷ĺđĺç íčő – íîâűĺ ňîâŕđíűĺ đűíęč. Ęđîěĺ ňîăî, â óńëîâč˙ő ďîäăîňîâęč ĘÍĐ ę áîëĺĺ ěŕńřňŕáíűě äĺéńňâč˙ě ďđîňčâ ŃŘŔ, ĹŔÝŃ ěîćĺň ńňŕňü äë˙ Ęčňŕ˙ íŕäĺćíűě ńîţçíčęîě č ďîçâîëčňü čçáĺćŕňü ýęîíîěč÷ĺńęîé áëîęŕäű, ńöĺíŕđčé ęîňîđîé âĺđî˙ňĺí ďîńëĺ âîçěîćíîăî ďđîâŕëŕ ňîđăîâîé âîéíű ŃŘŔ č ĘÍĐ.

Çŕęëţ÷ĺíčĺ

đŕěęŕő čńńëĺäîâŕíč˙ âű˙âëĺí đ˙ä çŕęîíîěĺđíîńňĺé đŕçâčňč˙ ŕçčŕňńęčő ÂÔČ, ęîňîđűĺ ďîçâîë˙ţň ăîâîđčňü î ňîě, ÷ňî îíč ôîđěčđóţň íîâóţ ńčńňĺěó ôčíŕíńîâűő číńňčňóňîâ. Îäíŕęî ďîęŕ íĺďîí˙ňíî, ęŕęŕ˙ čç ńňđŕňĺăčé áóäĺň đĺŕëčçîâűâŕňüń˙ ýňčěč ÂÔČ. Ń ňî÷ęč çđĺíč˙ ĹŔÝŃ č ĐÔ, âűáîđ ńňđŕňĺăčč ŕçčŕňńęčěč ÂÔČ čăđŕĺň íĺ ńňîëü ńóůĺńňâĺííóţ đîëü, ďîńęîëüęó ęëţ÷ĺâîé çŕäŕ÷ĺé äë˙ ńňđŕí Ńîţçŕ ˙âë˙ĺňń˙ ďîëó÷ĺíčĺ äđŕéâĺđîâ đŕçâčňč˙ ńîáńňâĺííűő ýęîíîěčę. Äë˙ íŕčáîëĺĺ ýôôĺęňčâíîăî đŕçâčňč˙ íĺîáőîäčěî ńëĺäîâŕňü ńňđŕňĺăčč ńîňđóäíč÷ĺńňâŕ, ŕ íĺ číňĺăđŕöčč â ŕçčŕňńęóţ ÂÔŔ; áîëĺĺ ňîăî, ýôôĺęňčâíŕ ýňŕ ńňđŕňĺăč˙ ňîëüęî â ňîě ńëó÷ŕĺ, ĺńëč âçŕčěîäĺéńňâčĺ ń ŕçčŕňńęčěč ÂÔČ áóäĺň ďđîčńőîäčňü ďŕđŕëëĺëüíî ďî ëčíčč ĹŔÝŃ č ďî ëčíčč äâóńňîđîííčő ďĺđĺăîâîđîâ, ďîńęîëüęó čěĺííî ňŕęîé ďîäőîä çŕůčňčň ýęîíîěčęč ńňđŕí Ńîţçŕ îň ńčíîčçŕöčč.

Ŕâňîđîě ďđĺäëîćĺí đ˙ä ýęîíîěč÷ĺńęčő ěĺđ, ęîňîđűĺ ďîńďîńîáńňâóţň đĺřĺíčţ ďđîáëĺě ĐÔ č ĹŔÝŃ ďđč ďîěîůč ôčíŕíńîâűő číńňđóěĺíňîâ ŕçčŕňńęčő ÂÔČ. Ę ýňčě ěĺđŕě îňíîń˙ňń˙:

- îáđŕůĺíčĺ ę ŕçčŕňńęčě áŕíęŕě đŕçâčňč˙ çŕ ôčíŕíńîâűěč đĺńóđńŕěč äë˙ ńňčěóëčđîâŕíč˙ ýęîíîěčęč;

- ôîđěčđîâŕíčĺ ĺäčíîé äë˙ ĹŔÝŃ ńňđŕňĺăčč đŕçâčňč˙ číôđŕńňđóęňóđű č ýíĺđăĺňčęč;

- ôîđěčđîâŕíčĺ đĺĺńňđŕ číâĺńňčöčîííűő ďđîĺęňîâ äë˙ ôčíŕíńčđîâŕíč˙ ŕçčŕňńęčěč áŕíęŕěč đŕçâčňč˙ č ęđóďíĺéřčěč áŕíęŕěč ĘÍĐ;

- ôîđěčđîâŕíčĺ ńčńňĺěű áŕëŕíńčđîâęč číâĺńňčöčîííîé ďîçčöčč ńňđŕí ĹŔÝŃ;

- ńčíäčöčđîâŕíčĺ ęđĺäčňîâ ĹŔÁĐ č ŕçčŕňńęčő áŕíęîâ đŕçâčňč˙;

- ôîđěčđîâŕíčĺ «âňîđîăî ęîíňóđŕ číňĺăđŕöčč ĹŔÝŃ»;

- đŕńřčđĺíčĺ ńîăëŕřĺíč˙ î âçŕčěîđŕń÷ĺňŕő â íŕöčîíŕëüíűő âŕëţňŕő íŕ âńĺ ńňđŕíű ĹŔÝŃ č ĘÍĐ, ŕ ňŕęćĺ íŕ äđóăčĺ ńňđŕíű Ŕçčč.

Ďđč ýňîě ńňđŕíű Ŕçčč ňŕęćĺ ďîëó÷ŕň çíŕ÷čňĺëüíîĺ ęîëč÷ĺńňâî ďđĺčěóůĺńňâ îň ńîňđóäíč÷ĺńňâŕ ń ĹŔÝŃ č ĐÔ, ęîňîđűĺ ďîçâîë˙ň čě áîëĺĺ áĺçáîëĺçíĺííî ďđîéňč ýňŕď ńňŕíîâëĺíč˙ ŕçčŕňńęîé ÂÔŔ, ŕ ňŕęćĺ ďîëó÷čňü íŕäĺćíîăî ďŕđňíĺđŕ íŕ äîëăîńđî÷íóţ ďĺđńďĺęňčâó.

References

1. Azmukhanova A.M., Dzhumadilova G.M., Amzenova Zh.Zh. Interesy Kitaya v Tsentral'noi Azii (analiticheskaya spravka) // Society and Security Insights.-2018.-ą1.-S. 186-194.

2. Arzhaev F.I. Global'nye disbalansy kak prichina transformatsii global'noi valyutno-finansovoi arkhitektury v sovremennykh usloviyakh // Ekonomika: vchera, segodnya, zavtra.-2019.-ą4-1.-S. 448-455.

3. Evraziiskaya ekonomicheskaya integratsiya: perspektivy razvitiya i strategicheskie zadachi dlya Rossii: dokl. k XX Apr. mezhdunar. nauch. konf. po problemam razvitiya ekonomiki i obshchestva / T. V. Bordachev, K. O. Vishnevskii, M. K. Glazatova, Pod red. T. A. Meshkovoi.-M.: Izd. dom Vysshei shkoly ekonomiki, 2019.-123 s.

4. Evraziiskaya ekonomicheskaya komissiya. URL: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/fin_stat/Pages/default.aspx (data obrashcheniya: 19.09.2019).

5. Lubskaya E.V. Global'nye tsepochki dobavlennoi stoimosti kak novyi element mezhdunarodnoi torgovli // Izvestiya Sankt-Peterburgskogo gosudarstvennogo ekonomicheskogo universiteta.-2017.-ą2(104).-S. 138-142.

6. Mezhdunarodnyi transportnyi koridor «Sever — Yug» i stsenarii transregional'noi integratsii // Mezhdunarodnyi diskussionnyi klub Valdai URL: http://ru.valdaiclub.com/files/27685/ (data obrashcheniya: 19.09.2019).

7. Perspektivy razvitiya proekta EAES k 2025 godu // Rossiiskii sovet po mezhdunarodnym delam URL: https://russiancouncil.ru/papers/EAEU2025-Paper-ru.pdf (data obrashcheniya: 19.09.2019).

8. Peter Balas, Havlik Peter, Cielava Elina, Stepanova Anastasia, Komendantova Nadejda, Zaytsev Yury, Knobel Alexander Foreign Direct investment between the EU and EAEU.-Moscow: 2018.-131 s.

9. Investing.com URL: https://ru.investing.com/currencies/usd-rub (data obrashcheniya: 19.09.2019).

|