|

Taxes and Taxation

Reference:

Tikhonova A.V.

To the question of changing functional role of excise taxes in Russia

// Taxes and Taxation.

2019. ą 11.

P. 35-44.

DOI: 10.7256/2454-065X.2019.11.31440 URL: https://en.nbpublish.com/library_read_article.php?id=31440

To the question of changing functional role of excise taxes in Russia

Tikhonova Anna Vital'evna

PhD in Economics

Associate Professor, Leading Researcher, Department of Taxes and Tax Administration, Financial University, Department of Statistics and Cybernetics, RGAU-MSHA named after K.A. Timiryazev

127083, Russia, g. Moscow, ul. Verkhnyaya Maslovka, 15, kab. 507

|

samozvanka_89@bk.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-065X.2019.11.31440

Received:

21-11-2019

Published:

17-12-2019

Abstract:

This article is dedicated to the analysis of transformation of the functional role of excise taxes in Russia’s current economic realities. The scientific research traditionally dedicate significant attention to the functions of indirect taxes due to their complexity. The author analyzes the fiscal, regulatory, control and ecological functions of excise taxes through the lens of the degree of their implementation in the current Russian practice. Particular attention is given to the shift towards realization of the incentivizing function of excise taxes as an intrinsic element of state regulation of the oil refining industry. The scientific novelty consists in demonstration of evolutionary dynamics of the functional role of excise taxes, reflected in changing and adding of tax element. The conducted analysis displays that in the conditions of international integration and harmonization of rates within the framework of EAEU, the capabilities of fiscal component of excise taxes are significantly lowered. In conclusion, the author proposes the vectors for development of excise taxes as the elements of taxation of luxuries.

Keywords:

excise taxes, fiscal function, tax deductions, regulatory function, tax control, environmental tax, luxury, EAEU, tax rates, transformation

Íŕëîăč ˙âë˙ţňń˙ îäíčě čç íŕčáîëĺĺ ýôôĺęňčâíűő č ńňŕáčëüíűő čńňî÷íčęîâ äîőîäîâ ęîíńîëčäčđîâŕííîăî áţäćĺňŕ Đîńńčéńęîé Ôĺäĺđŕöčč, â ÷ĺě ďđî˙âë˙ĺňń˙ đĺŕëčçŕöč˙ čő ôčńęŕëüíîăî ěĺőŕíčçěŕ. Íĺěŕëî âŕćíóţ đîëü â íŕëîăîâűő äîőîäŕő čăđŕţň ŕęöčçű, çŕíčěŕţůčĺ 4 ěĺńňî ďîńëĺ ÍÄĎČ, ÍÄŃ č ÍÄÔË. Ŕíŕëčçčđó˙ ôóíęöčč ŕęöčçîâ ęŕę ôîđěű íŕëîăîâűő ďëŕňĺćĺé â Đîńńčč, ńňîčň îňěĺňčňü, ÷ňî â îňëč÷čĺ îň đ˙äŕ çŕđóáĺćíűő ńňđŕí, ăäĺ îíč ˙âë˙ţňń˙ ńóůĺńňâĺííűě ýëĺěĺíňîě îáëîćĺíč˙ đîńęîřč, â îňĺ÷ĺńňâĺííîé ďđŕęňčęĺ, ăëŕâíűě îáđŕçîě, ďđî˙âë˙ţňń˙ čő ôčńęŕëüíŕ˙ č đĺăóëčđóţůŕ˙ ôóíęöčč. Őîň˙, ńďđŕâĺäëčâîńňč đŕäč çŕěĺňčě, ÷ňî â íĺęîňîđűő ŕńďĺęňŕő đîńńčéńęčé ŕęöčç ďđî˙âë˙ĺň ńĺá˙ ęŕę íŕëîă íŕ đîńęîřü, â ÷ŕńňíîńňč, ďđč íŕëîăîîáëîćĺíčč ëĺăęîâűő ŕâňîěîáčëĺé č ěîňîöčęëîâ ěîůíîńňüţ ńâűřĺ 150 ëîřŕäčíűő ńčë.

Áîëĺĺ äĺňŕëüíîĺ đŕńńěîňđĺíčĺ đîëč ŕęöčçîâ ďîçâîëčëî îďđĺäĺëčňü, ÷ňî â đĺŕëčçŕöčč ěĺőŕíčçěŕ čő ďđčěĺíĺíč˙ ďđî˙âë˙ţňń˙ ńëĺäóţůčĺ ôóíęöčč: ôčńęŕëüíŕ˙, đĺăóëčđóţůŕ˙, ęîíňđîëüíŕ˙, ýęîëîăč÷ĺńęŕ˙. Ďđîŕíŕëčçčđóĺě ňĺíäĺíöčč čçěĺí÷čâîńňč ďđčîđčňĺňíűő ôóíęöčé ŕęöčçîâ â ńîâđĺěĺííîé Đîńńčč â óńëîâč˙ő ăëîáŕëčçŕöčč, ěĺćäóíŕđîäíîé číňĺăđŕöčč č íŕëîăîâîé ăŕđěîíčçŕöčč.

Ôčńęŕëüíŕ˙ ôóíęöč˙ ŕęöčçîâ.  îňíîřĺíčč ŕęöčçíîăî íŕëîăîîáëîćĺíč˙ íŕčáîëĺĺ ÷ĺňęî ďđîńëĺćčâŕĺňń˙ ňĺíäĺíöč˙ ę óńčëĺíčţ đĺăóëčđóţůĺé đîëč ďđč îäíîâđĺěĺííîě ńîőđŕíĺíčč ôčńęŕëüíîé ńîńňŕâë˙ţůĺé. Ăëŕâíűě îáđŕçîě, ýňî ďđî˙âë˙ĺňń˙ ďî ňŕęčě ďîäŕęöčçíűě ňîâŕđŕě (äŕëĺĺ ĎŔŇ) ęŕę ŕëęîăîëüíŕ˙, ńďčđňîńîäĺđćŕůŕ˙, ňŕáŕ÷íŕ˙ ďđîäóęöč˙, ŕ ňŕęćĺ íĺôňĺďđîäóęňű.

Đîëü ŕęöčçîâ â đĺăóëčđîâŕíčč îáîđîňŕ ŕëęîăîëüíîé č ňŕáŕ÷íîé ďđîäóęöčč ńóůĺńňâĺííî âîçđîńëŕ çŕ ń÷ĺň čçěĺíĺíč˙ ńňŕâîę íŕ äŕííűĺ ĎŔŇ, ŕ ňŕęćĺ óńčëĺíč˙ ŕâňîěŕňčçŕöčč ďđîöĺńńŕ ňîđăîâëč â đŕńńěŕňđčâŕĺěîé îáëŕńňč (çŕ ń÷ĺň ââĺäĺíč˙ Ĺäčíîé ăîńóäŕđńňâĺííîé ŕâňîěŕňčçčđîâŕííîé ńčńňĺěű). Ďđč÷ĺě, ďĺđâîĺ âî ěíîăîě ńâ˙çŕíî ňŕęćĺ ń óńčëčâřčěčń˙ ďđîöĺńńŕěč ăëîáŕëčçŕöčč (ôîđěčđîâŕíčĺě ĺäčíîăî đűíęŕ ĹŔÝŃ) č íĺîáőîäčěîńňüţ ăŕđěîíčçŕöčč ńňŕâîę ęîńâĺííűő íŕëîăîâ.

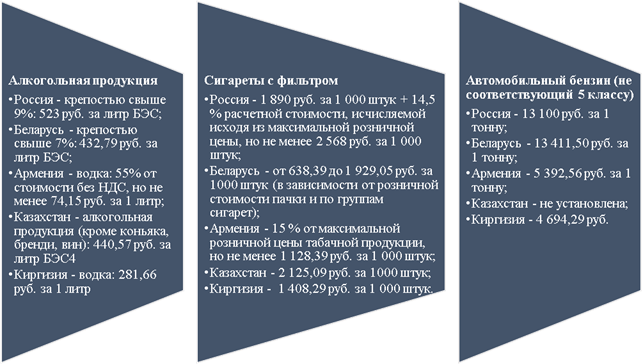

Öĺëĺńîîáđŕçíîńňü äĺňŕëüíîăî đŕńńěîňđĺíč˙ ńňŕâîę ŕęöčçîâ â ńňđŕíŕő ĹŔÝŃ îáîńíîâűâŕĺňń˙ ňŕęćĺ č ňĺě îáńňî˙ňĺëüńňâîě, ÷ňî îíč îęŕçűâŕţň ńóůĺńňâĺííîĺ âëč˙íčĺ íŕ öĺíîâóţ ďîëčňčęó ďđîčçâîäčňĺëĺé ńňđŕí-ó÷ŕńňíčö, ŕ ďîňîěó čăđŕţň âŕćíóţ đîëü â đĺăóëčđîâŕíčč ńîîňâĺňńňâóţůčő đűíęîâ â đŕěęŕő ĺäčíîăî ýęîíîěč÷ĺńęîăî ďđîńňđŕíńňâŕ. Íŕ đčńóíęĺ 1 ďđčâĺäĺíű äŕííűĺ î íŕëîăîâűő ńňŕâęŕő ŕęöčçîâ ďî đ˙äó ďîäŕęöčçíűő ňîâŕđîâ â ńňđŕíŕő ĹŔÝŃ. Ń öĺëüţ îáĺńďĺ÷ĺíč˙ ńîďîńňŕâčěîńňč äŕííűő ńňŕâęč ŕęöčçîâ íŕ ńîîňâĺňńňâóţůčĺ âčäű ďđčâĺäĺíű â đóáëĺâűé ýęâčâŕëĺíň ďî ęóđńó íŕöčîíŕëüíîé âŕëţňű ę đîńńčéńęîěó đóáëţ íŕ 20.03.2019.

Đčńóíîę 1 – Ńňŕâęč ŕęöčçîâ íŕ îńíîâíűĺ âčäű ďîäŕęöčçíűő ňîâŕđîâ

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě Íŕëîăîâűő ęîäĺęńîâ ńňđŕí-ó÷ŕńňíčö ĹŔÝŃ.

ďĺđâóţ î÷ĺđĺäü îňěĺňčě, ÷ňî ęîěďëĺęńíűé ŕíŕëčç íŕöčîíŕëüíîăî íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ ńňđŕí ĹŔÝŃ ďîęŕçŕë, ÷ňî íîěĺíęëŕňóđŕ ďîäŕęöčçíűő ňîâŕđîâ íĺ ńîîňâĺňńňâóĺň ĺäčíîěó ńňŕíäŕđňó.

Ďđîâĺäĺííűé ŕíŕëčç ďî 3 ďîçčöč˙ě, îňđŕćĺííűě íŕ đčńóíęĺ 1, ďîęŕçŕë ďđčíöčďčŕëüíűĺ đŕçëč÷čč â ďîäőîäŕő ę óńňŕíîâëĺíčţ íŕëîăîâűő ńňŕâîę ńňđŕíŕěč-÷ëĺíŕěč ĹŔÝŃ.  ÷ŕńňíîńňč, ďî ńňŕâęŕě íŕ ŕëęîăîëüíóţ ďđîäóęöčţ â 3 ăîńóäŕđńňâŕő čç 5 (ęđîěĺ Ŕđěĺíčč č Ęčđăčçčč) ňâĺđäŕ˙ ńňŕâęŕ óńňŕíîâëĺíŕ â đŕń÷ĺňĺ íŕ 1 ëčňđ áĺçâîäíîăî ýňčëîâîăî ńďčđňŕ. Áîëĺĺ ňîăî, â Ŕđěĺíčč äĺéńňâóĺň íĺ ňâĺđäŕ˙, ŕ ŕäâŕëîđíŕ˙ ńňŕâęŕ, ÷ňî ńóůĺńňâĺííî âëč˙ĺň íŕ ńîďîńňŕâčěîńňü ŕęöčçíîé íŕăđóçęč íŕ ńőîćčĺ âčäű ŕëęîăîëüíîé ďđîäóęöčč, ŕ, ńëĺäîâŕňĺëüíî, č íŕ đűíî÷íűé îáîđîň. Íŕ íŕńňî˙ůčé ěîěĺíň ńîőđŕí˙ĺňń˙ îňëč÷čĺ â ôîđěŕő óńňŕíîâëĺííűő íŕëîăîâűő ńňŕâîę č ďî ňŕáŕ÷íîé ďđîäóęöčč. Âŕćíî îňěĺňčňü, ÷ňî â ÷ŕńňč ăŕđěîíčçŕöčč đŕçěĺđŕ ńňŕâîę ŕęöčçîâ çŕ ďîńëĺäíčĺ 2 ăîäŕ óäŕëîńü äîńňč÷ü ńóůĺńňâĺííűő đĺçóëüňŕňîâ. Ňŕę, ŕíŕëîăč÷íűé ŕíŕëčç ńňŕâîę íŕ îńíîâíűĺ ĎŔŇ ďî äŕííűě 2017 ăîäŕ äŕâŕë ńëĺäóţůčĺ đĺçóëüňŕňű: â Đîńńčéńęîé Ôĺäĺđŕöčč ńňŕâęč â 3, ŕ ďî íĺęîňîđűě ďîçčöč˙ě â 10 đŕç ďđĺâűřŕëč ŕíŕëîăč÷íűĺ â äđóăčő ńňđŕíŕő ĹÝŔŃ (â îńîáĺííîńňč â Áĺëŕđóńč) [1].

Ěĺđîďđč˙ňč˙ ďî óíčôčęŕöčč ŕęöčçíîăî íŕëîăîîáëîćĺíč˙ ďđîäîëćŕţňń˙ č ďî íŕńňî˙ůĺĺ âđĺě˙. Íŕőîäčňń˙ íŕ ńîăëŕńîâŕíčč ďđîĺęň ńîăëŕřĺíč˙ î íŕëîăîâîé ďîëčňčęĺ â îáëŕńňč ŕęöčçîâ íŕ ŕëęîăîëüíóţ ďđîäóęöčţ, ďîäăîňîâëĺííűé Ĺâđŕçčéńęîé ýęîíîěč÷ĺńęîé ęîěčńńčĺé (ĹÝĘ).  ńîîňâĺňńňâčč ń íčě óíčôčęŕöč˙ ďđĺäďîëŕăŕĺň ďîýňŕďíîĺ óâĺëč÷ĺíčĺ ńňŕâîę ŕęöčçîâ äî óđîâí˙ đîńńčéńęčő, ÷ňî ďđĺäńňŕâë˙ĺň ńîáîé âĺńüěŕ ńóůĺńňâĺííóţ ďđîáëĺěó äë˙ äđóăčő ó÷ŕńňíčęîâ Ńîîáůĺńňâŕ. Ńîăëŕńíî ďđîĺęňŕě ďđčí˙ňűő ĹÝĘ ńîăëŕřĺíčé ńňđŕí – ó÷ŕńňíčö ĹŔÝŃ, ę 2022 ăîäó âńĺ îíč äîëćíű ďđčéňč ę óńđĺäíĺííîěó çíŕ÷ĺíčţ ŕęöčçîâ, ďđč ýňîě äë˙ ęŕćäîé ńňđŕíű áóäĺň îďđĺäĺëĺí đŕçđĺřĺííűé äčŕďŕçîí îňęëîíĺíčé ôŕęňč÷ĺńęčő ńňŕâîę ŕęöčçîâ îň óńđĺäíĺííűő:

1) äë˙ Đĺńďóáëčęč Ŕđěĺíč˙ č Ęűđăűçńęîé Đĺńďóáëčęč – íĺ áîëĺĺ ÷ĺě íŕ 40% â ěĺíüřóţ ńňîđîíó č íĺ áîëĺĺ ÷ĺě íŕ 10% â áîëüřóţ ńňîđîíó;

2) äë˙ Đĺńďóáëčęč Áĺëŕđóńü, Đĺńďóáëčęč Ęŕçŕőńňŕí č Đîńńčéńęîé Ôĺäĺđŕöčč – íĺ áîëĺĺ ÷ĺě íŕ 15% â ěĺíüřóţ ńňîđîíó č íĺ áîëĺĺ ÷ĺě íŕ 10% â áîëüřóţ ńňîđîíó [2].

Ňŕęčě îáđŕçîě, óńňŕíîâëĺíčĺ öĺëĺâűő ńňŕâîę ŕęöčçîâ â đŕçěĺđĺ 35 ĺâđî (2554,3 đóá.) äë˙ ňŕáŕ÷íîé ďđîäóęöčč č 9 ĺâđî (656,82 đóá.) äë˙ ŕëęîăîëüíîé ďđîäóęöčč îăđŕíč÷čâŕĺň ôčńęŕëüíóţ đîëü ŕęöčçîâ: ýňî ôŕęňč÷ĺńęč ëčřŕĺň âîçěîćíîńňč çíŕ÷čňĺëüíîăî ďîâűřĺíč˙ ńňŕâîę íŕ ňĺđđčňîđčč Đîńńčéńęîé Ôĺäĺđŕöčč. Äë˙ äđóăčő ćĺ ńňđŕí ýňî ďđĺäńňŕâë˙ĺň ńĺđüĺçíîĺ ďđĺď˙ňńňâčĺ, ňîđěîç˙ůĺĺ ýęîíîěč÷ĺńęčé đîńň đűíęîâ ŕëęîăîëüíîé č ňŕáŕ÷íîé ďđîäóęöčč, íĺńěîňđ˙ íŕ ďđĺäóńěîňđĺííűĺ Ďđîĺęňîě îňęëîíĺíč˙.

Íŕëîăîâŕ˙ ďîëčňčęŕ â îňíîřĺíčč ńňŕâîę íŕ ňŕáŕ÷íóţ ďđîäóęöčţ îďđĺäĺë˙ëŕńü ďëŕíîě ěĺđîďđč˙ňčé ďî đĺŕëčçŕöčč Ęîíöĺďöčč îńóůĺńňâëĺíč˙ ăîńóäŕđńňâĺííîé ďîëčňčęč ďđîňčâîäĺéńňâč˙ ďîňđĺáëĺíčţ ňŕáŕęŕ â 2010 - 2015 ăîäŕő, ŕ ňŕęćĺ Ôĺäĺđŕëüíűě çŕęîíîě «Îá îőđŕíĺ çäîđîâü˙ ăđŕćäŕí îň âîçäĺéńňâč˙ îęđóćŕţůĺăî ňŕáŕ÷íîăî äűěŕ č ďîńëĺäńňâčé ďîňđĺáëĺíč˙ ňŕáŕęŕ» (ňŕáëčöŕ 1) [3].

Ňŕáëčöŕ 1 – Äčíŕěčęŕ ńňŕâîę íŕ ňŕáŕ÷íóţ ďđîäóęöčţ, 2007-19 ăă.

|

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Ńčăŕđĺňű ń ôčëüňđîě

|

|

Ěčíčěŕëüíŕ˙ ńňŕâęŕ (đóá./1000 řň.)

|

142

|

177

|

250

|

360

|

510

|

730

|

1 040

|

1 330

|

1 680

|

1 930

|

2 123

|

2 568

|

|

Ŕäâŕëîđíŕ˙ ńňŕâęŕ, %

|

5,5

|

6

|

6,5

|

7

|

7,5

|

8

|

8,5

|

11

|

12

|

13

|

14,5

|

14,5

|

|

Ńďĺöčôč÷ĺńęŕ˙ ńňŕâęŕ (đóá./1000 řň.)

|

120

|

150

|

205

|

280

|

390

|

550

|

800

|

960

|

1 250

|

1 420

|

1562

|

1 890

|

|

Ńčăŕđĺňű áĺç ôčëüňđŕ

|

|

Ěčíčěŕëüíŕ˙ ńňŕâęŕ (đóá./1000 řň.)

|

72

|

93

|

155

|

310

|

510

|

730

|

1 040

|

1 330

|

1 680

|

1 930

|

2 123

|

2 568

|

|

Ŕäâŕëîđíŕ˙ ńňŕâęŕ, %

|

5,5

|

6

|

6,5

|

6,5

|

7,5

|

8

|

8,5

|

11

|

12

|

13

|

14,5

|

14,5

|

|

Ńďĺöčôč÷ĺńęŕ˙ ńňŕâęŕ (đóá./1000 řň.)

|

55

|

72

|

125

|

250

|

390

|

550

|

800

|

960

|

1 250

|

1 420

|

15862

|

1890

|

Ń 2008 ăîäŕ ďî 2019 ăîä ěčíčěŕëüíŕ˙ ńňŕâęŕ ŕęöčçŕ íŕ ńčăŕđĺňű ń ôčëüňđîě áűëŕ óâĺëč÷ĺíŕ áîëĺĺ ÷ĺě â 18 đŕç, ńďĺöčôč÷ĺńęŕ˙ ńňŕâęŕ â 16 đŕç, ŕ ŕäâŕëîđíŕ˙ ńňŕâęŕ - íŕ 9 ďđîöĺíňíűő ďóíęňîâ. Íŕ÷číŕ˙ ń 2012 ăîäŕ, óńňŕíîâëĺíű ĺäčíűĺ ńňŕâęč ŕęöčçŕ íŕ ńčăŕđĺňű áĺç ôčëüňđŕ č íŕ ńčăŕđĺňű ń ôčëüňđîě. Ňŕęŕ˙ ďîëčňčęŕ ďîçâîëčëŕ óâĺëč÷čňü äîőîäű, ďîńňóďŕţůčĺ â áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé Ôĺäĺđŕöčč îň ŕęöčçîâ íŕ ňŕáŕ÷íóţ ďđîäóęöčţ, ń ó÷ĺňîě čěďîđňŕ, â 1,8 đŕçŕ - ń 314 ěëđä. đóá. â 2014 ăîäó äî 564 ěëđä. đóá. â 2018 ăîäó (ňŕáëčöŕ 2).

Ňŕáëčöŕ 2 – Îáúĺě ďîńňóďëĺíčé îň ŕęöčçîâ ďî îňäĺëüíűě âčäŕě ďîäŕęöčçíîé ďđîäóęöčč, ňűń. đóá.

|

Âčä ďîäŕęöčçíîé ďđîäóęöčč

|

Ăîä

|

2018ă. ę 2014 ă., %

|

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Ýňčëîâűé ńďčđň

|

714

|

752

|

857

|

930

|

866

|

121

|

|

Ńďčđňîńîäĺđćŕůŕ˙ ďđîäóęöč˙

|

19

|

102

|

132

|

123

|

121

|

643

|

|

Ŕëęîăîëüíŕ˙ ďđîäóęöč˙

|

156463

|

140156

|

178308

|

211770

|

205646

|

131

|

|

Ďčâî

|

142310

|

130227

|

148272

|

150159

|

151933

|

107

|

|

Ňŕáŕ÷íŕ˙ ďđîäóęöč˙

|

314012

|

379106

|

466952

|

573254

|

564353

|

180

|

|

Ëĺăęîâűĺ ŕâňîěîáčëč č ěîňîöčęëű

|

16846

|

11315

|

9434

|

10218

|

21777

|

129

|

|

Äčçĺëüíîĺ ňîďëčâî

|

39163

|

102065

|

154617

|

219468

|

229957

|

587

|

|

Ěîňîđíűĺ ěŕńëŕ

|

882

|

2765

|

2351

|

2228

|

2132

|

242

|

|

Ďđ˙ěîăîííűé áĺíçčí

|

-12005

|

-13127

|

-22794

|

-42506

|

-50869

|

424

|

|

Ŕâňîěîáčëüíűé áĺíçčí

|

67090

|

201080

|

318239

|

354926

|

337408

|

503

|

|

Ďđî÷čĺ ĎŔŇ

|

284882

|

66469

|

37513

|

40701

|

29838

|

10

|

|

Îáůŕ˙ ńóěěŕ ďîńňóďëĺíčé ďî ŕęöčçŕě

|

1010376

|

1020908

|

1293879

|

1521270

|

1493163

|

148

|

|

Íŕëîăîâűĺ äîőîäű ęîíńîëčäčđîâŕííîăî áţäćĺňŕ Đîńńčéńęîé Ôĺäĺđŕöčč

|

12606342

|

13720353

|

14482900

|

17343400

|

21328500

|

169

|

|

Äîë˙ ŕęöčçîâ â îáůĺé ńóěěĺ íŕëîăîâűő äîőîäîâ, %

|

8,01

|

7,44

|

8,93

|

8,77

|

7,00

|

-1,01

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđŕěč íŕ îńíîâŕíčč äŕííűő ÔÍŃ Đîńńčč.

Ďđĺäńňŕâëĺííűĺ â ňŕáëčöĺ 3 äŕííűĺ ńâčäĺňĺëüńňâóţň îá óâĺëč÷ĺíčč ńóěě ďîńňóďčâřčő â áţäćĺň ŕęöčçîâ íŕ 48% (čëč 483 ěëđä đóá.), ÷ňî áĺçóńëîâíî ăîâîđčň îá čő çíŕ÷čěîé ôčńęŕëüíîé đîëč. Ňĺě íĺ ěĺíĺĺ, ńîâîęóďíŕ˙ äîë˙ ŕęöčçîâ â íŕëîăîâűő äîőîäîâ ń ňĺ÷ĺíčĺě âđĺěĺíč ńíčćĺíŕ íŕ 1,01 ďđîöĺíňíűő ďóíęňŕ. Óńčëĺíčĺ ôčńęŕëüíîé đîëč ŕęöčçîâ ěîćĺň áűňü ňŕęćĺ îőŕđŕęňĺđčçîâŕíî ÷ĺđĺç čçěĺíĺíčĺ ďĺđĺ÷í˙ ĎŔŇ, â ÷ŕńňíîńňč â ęŕ÷ĺńňâĺ ĎŔŇ ń íĺäŕâíĺăî âđĺěĺíč îáëŕăŕţňń˙ áĺíçîë, ďŕđŕęńčëîë, îđňîęńčëîë, íĺôň˙íîĺ ńűđüĺ (ďîńëĺäíĺĺ – ń 01.01.2019). Äŕííűĺ ňîâŕđű, íŕđ˙äó ń ďđ˙ěîăîííűě áĺíçčíîě â ńčëó ĺăî íčçęîé ńňîéęîńňč, ęŕę ďđŕâčëî, čńďîëüçóţňń˙ ňîëüęî â ęŕ÷ĺńňâĺ ńűđü˙, ŕ íĺ â ęŕ÷ĺńňâĺ ŕâňîěîáčëüíîăî ňîďëčâŕ. Âěĺńňĺ ń ňĺě, ńóůĺńňâĺííűĺ îáúĺěű ďîňđĺáëĺíč˙ äŕííűő ĎŔŇ ďîçâîë˙ţň çíŕ÷čňĺëüíî óâĺëč÷čňü ôčńęŕëüíűĺ âîçěîćíîńňč ŕęöčçîâ, ÷ňî, íŕ íŕř âçăë˙ä, ˙âë˙ĺňń˙ ĺůĺ îäíčě čç ďîäňâĺđćäĺíčé óńčëĺíč˙ ôčńęŕëüíîé ôóíęöčč ŕęöčçîâ. Äîďîëíčňĺëüíűě ŕđăóěĺíňîě â äŕííîě îňíîřĺíčč ˙âë˙ĺňń˙ čçěĺíĺíčĺ ďđŕâčë čń÷čńëĺíč˙ č óďëŕňű ŕâŕíńîâűő ďëŕňĺćĺé ŕęöčçîâ ďî ŕëęîăîëüíîé č ńďčđňîńîäĺđćŕůĺé ďđîäóęöčč. Íîâűé ďîđ˙äîę ôŕęňč÷ĺńęč ďđĺäďîëŕăŕĺň, ÷ňî ďđîčçâîäčňĺëč óęŕçŕííűő ĎŔŇ îá˙çŕíű îďëŕňčňü ŕęöčçű ĺůĺ äî ěîěĺíňŕ ďđîčçâîäńňâŕ ńŕěčő ĎŔŇ, ÷ňî ďîëíîńňüţ íŕöĺëĺíî íŕ đĺŕëčçŕöčţ ôčńęŕëüíîé ôóíęöčč.

Đĺăóëčđóţůŕ˙ ôóíęöč˙ ŕęöčçîâ.

ńâ˙çč ń ňĺě, ÷ňî ďîňĺíöčŕë čńďîëüçîâŕíč˙ ôčńęŕëüíîé đîëč ŕęöčçîâ íĺńęîëüęî îăđŕíč÷ĺí ňđĺáîâŕíč˙ěč, íŕęëŕäűâŕĺěűěč â đŕěęŕő ÷ëĺíńňâŕ Đîńńčč â ĹŔÝŃ, â ďîńëĺäíčĺ 5 ëĺň ďđîńëĺćčâŕĺňń˙ ňĺíäĺíöč˙ ę óńčëĺíčţ đĺăóëčđóţůĺé đîëč ŕęöčçîâ ďđč îäíîâđĺěĺííîě ńîőđŕíĺíčč ôčńęŕëüíîé ńîńňŕâë˙ţůĺé. Ăëŕâíűě îáđŕçîě, ýňî ďđî˙âë˙ĺňń˙ ďî ňŕęčě ďîäŕęöčçíűě ňîâŕđŕě (äŕëĺĺ ĎŔŇ) ęŕę ŕëęîăîëüíŕ˙, ńďčđňîńîäĺđćŕůŕ˙, ňŕáŕ÷íŕ˙ ďđîäóęöč˙, ŕ ňŕęćĺ íĺôňĺďđîäóęňű.

Íŕčáîëĺĺ ˙đęî ďđî˙âëĺíčĺ đĺăóëčđóţůĺé ôóíęöčč ŕęöčçîâ îňđŕćŕĺňń˙ íŕ ďđčěĺđĺ íĺôňĺďđîäóęňîâ. Âî-ďĺđâűő, ŕęöčçű íŕ íĺôňĺďđîäóęňű ďîńëóćčëč îńíîâíűě ýëĺěĺíňîě ňđŕíńôîđěŕöčč íŕëîăîâîé íŕăđóçęč â íĺôň˙íîé îňđŕńëč (ňŕę íŕçűâŕĺěűé «íŕëîăîâűé ěŕíĺâđ»). Đŕíĺĺ áűëî îňěĺ÷ĺíî, ÷ňî óńčëĺíčĺ ôčńęŕëüíîé ôóíęöčč ŕęöčçîâ îńóůĺńňâë˙ĺňń˙ çŕ ń÷ĺň đŕńřčđĺíč˙ ďĺđĺ÷í˙ ĎŔŇ (ń 01.01.2015 – áĺíçîë, îđňîęńčëîë, ďŕđŕęńčëîë, ŕâčŕöčîííűé ęĺđîńčí, ďđčđîäíűé ăŕç). Îäíŕęî óęŕçŕííűĺ čçěĺíĺíč˙ áűëč ďđîčçâĺäĺíű ňŕęćĺ â öĺë˙ő đĺŕëčçŕöčč ďĺđâîăî ýňŕďŕ áîëüřîăî íŕëîăîâîăî ěŕí¸âđŕ â íĺôň˙íîé îňđŕńëč, ńîńňî˙ůĺăî â ďĺđĺđŕńďđĺäĺëĺíčč íŕëîăîâîé íŕăđóçęč íŕ ýęńďîđňčđóĺěűĺ íĺôňĺďđîäóęňű (çŕ ń÷ĺň ńíčćĺíč˙ ýęńďîđňíűő ďîřëčí) č îáîđŕ÷čâŕţůčĺń˙ âíóňđč Đîńńčč (çŕ ń÷ĺň đîńňŕ ńňŕâîę ÍÄĎČ č ŕęöčçîâ). Ęđîěĺ ňîăî, đĺŕëčçŕöč˙ đĺăóëčđóţůĺé ôóíęöčč ŕęöčçîâ â îňíîřĺíčč đŕńńěŕňđčâŕĺěűő íĺôňĺďđîäóęňîâ ďđĺäďîëŕăŕëŕ č ńňčěóëčđóţůĺé őŕđŕęňĺđ, â ńëó÷ŕĺ ĺńëč ňŕęčĺ ĎŔŇ čńďîëüçóţňń˙ äë˙ ďđîčçâîäńňâŕ ďđîäóęöčč íĺôňĺőčěčč. Íŕďđčěĺđ, íĺôň˙íîĺ ńűđüĺ ââĺäĺíî â ďĺđĺ÷ĺíü ĎŔŇ äë˙ ďîääĺđćŕíč˙ đîńńčéńęčő íĺôňĺďĺđĺđŕáŕňűâŕţůčő çŕâîäîâ â óńëîâč˙ő óáűňî÷íîńňč ďđîčçâîäńňâŕ č âűńîęčő öĺí íŕ óăëĺâîäîđîäíîĺ ńűđü¸, ňŕę ęŕę äë˙ íčő ďîěčěî îáëîćĺíč˙ ŕęöčçŕěč çŕęîíîäŕňĺëüńňâîě ďđĺäóńěîňđĺíű îáđŕňíűĺ íŕëîăîâűĺ âű÷ĺňű.

Îáúĺęňčâíî ăîâîđ˙, ń 2015 ăîäŕ ďîíčěŕíčĺ íŕëîăîâűő âű÷ĺňîâ ďî ŕęöčçŕě ńóůĺńňâĺííî čçěĺíčëîńü [4], áűëî ďđĺäóńěîňđĺíî čő čńďîëüçîâŕíčĺ ń óâĺëč÷ĺíčĺě ęđŕňíî ęîýôôčöčĺíňó äë˙ íĺôňĺőčěč÷ĺńęîé îňđŕńëč č ďđîôčëüíűő ďîňđĺáčňĺëĺé ŕâčŕöčîííîăî ęĺđîńčíŕ. Íŕ 2019 ęŕëĺíäŕđíűé ăîä óńňŕíîâëĺíű ńëĺäóţůčĺ ďîâűřŕţůčĺ ęîýôôčöčĺíňű: áĺíçîë, îđňîęńčëîë č ďŕđŕęńčëîë – 3,4; ďđ˙ěîăîííűé áĺíçčí – 1,7; ŕâčŕöčîííűé ęĺđîńčí – 2,08; ńđĺäíčĺ äčńňčëë˙ňű – 2. Ââĺäĺíčĺ ďîâűřŕţůčő ęîýôôčöčĺíňîâ îáóńëîâëčâŕëîńü íŕëîăîâűě ěŕíĺâđîě â íĺôň˙íîé îňđŕńëč, ńóůĺńňâĺííî óâĺëč÷čâřčě íŕăđóçęó çŕ ń÷ĺň đîńňŕ ÍÄĎČ. Ňŕęčě îáđŕçîě, â đĺăóëčđóţůĺé ôóíęöčč ŕęöčçîâ íŕčáîëĺĺ ˙đęî ńňŕëî ďđî˙âë˙ňüń˙ ńňčěóëčđóţůĺĺ íŕďđŕâëĺíčĺ, ŕ ę ńŕěîé đîëč ŕęöčçîâ äîáŕâčëčńü ńëĺäóţůčĺ:

- ďđĺäîńňŕâëĺíčĺ ňî÷ĺ÷íîé «íŕëîăîâîé ńóáńčäčč»;

- íčâĺëčđîâŕíčĺ âëč˙íč˙ ŕęöčçîâ íŕ îňäĺëüíűő ó÷ŕńňíčęîâ đűíî÷íîăî îáîđîňŕ.

Čç îáůĺé ńóěěű ďîńňóďëĺíčé ďî ŕęöčçŕě íŕ âńĺ ĎŔŇ ŕęöčçű íŕ ŕëęîăîëüíóţ, ńďčđňîńîäĺđćŕůóţ ďđîäóęöčţ ńîńňŕâë˙ţň îęîëî 24%, äčíŕěčęŕ ďîńňóďëĺíčé ŕęöčçîâ ďî äŕííűě âčäŕě ĎŔŇ ďîçâîë˙ĺň îöĺíčňü âűďîëíĺíčĺ đĺăóëčđóţůĺé čő ôóíęöčč.

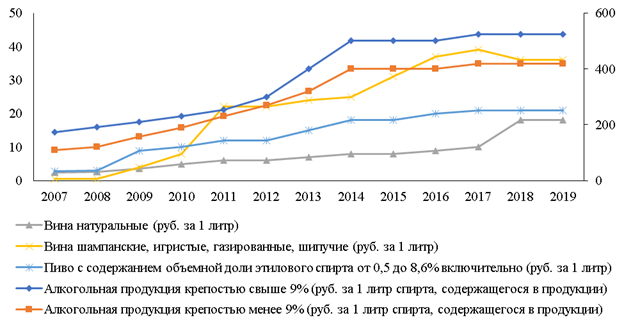

Đŕçâčňčĺ đűíęŕ ŕëęîăîëüíîé č ňŕáŕ÷íîé ďđîäóęöčč â Đîńńčéńęîé Ôĺäĺđŕöčč čěĺĺň äâî˙ęîĺ çíŕ÷ĺíčĺ: ń îäíîé ńňîđîíű, îíî ďîëîćčňĺëüíî âëč˙ĺň íŕ ýęîíîěčęó ňĺě, ÷ňî đŕçâčâŕ˙ ďđîčçâîäńňâî ĎŔŇ, ńîçäŕţňń˙ íîâűĺ đŕáî÷čĺ ěĺńňŕ äë˙ ăđŕćäŕí, óâĺëč÷čâŕţňń˙ ÂÂĎ č äîőîäű áţäćĺňŕ. Ń äđóăîé ćĺ ńňîđîíű, ĺńňü č îňđčöŕňĺëüíűĺ ôŕęňîđű, çŕęëţ÷ŕţůčĺń˙ â óőóäřĺíčč ńîöčŕëüíîăî ńîńňî˙íč˙ îáůĺńňâŕ, ďđč÷číĺíčč âđĺäŕ çäîđîâüţ ÷ĺëîâĺęŕ, ńíčćĺíčţ ďđîäîëćčňĺëüíîńňč ćčçíč, đîńňó ńěĺđňíîńňč č ň.ď. Ňŕęčě îáđŕçîě, îáůĺńňâĺííŕ˙ áĺçîďŕńíîńňü č çäîđîâüĺ, îáůĺńňâĺííŕ˙ ěîđŕëü, çŕůčňŕ îęđóćŕţůĺé ńđĺäű – âńĺ ýňî, íŕ ďĺđâűé âçăë˙ä, ˙âë˙ĺňń˙ îáîńíîâŕíčĺě äë˙ óâĺëč÷ĺíč˙ ŕęöčçíîé íŕăđóçęč [5]. Ďđîŕíŕëčçčđóĺě čçěĺíĺíčĺ ńňŕâîę â ďĺđčîä â 2007 ďî 2019 ăîäű (đčńóíîę 2).

Đčńóíîę 2 – Äčíŕěčęŕ ńňŕâîę ŕęöčçîâ íŕ îňäĺëüíűĺ âčäű ŕëęîăîëüíîé ďđîäóęöčč

Ďđčěĺ÷ŕíčĺ: ďî îńíîâíîé îńč - âčíŕ íŕňóđŕëüíűĺ (đóá. çŕ 1 ëčňđ); âčíŕ řŕěďŕíńęčĺ, čăđčńňűĺ, ăŕçčđîâŕííűĺ, řčďó÷čĺ (đóá. çŕ 1 ëčňđ); ďčâî ń ńîäĺđćŕíčĺě îáúĺěíîé äîëč ýňčëîâîăî ńďčđňŕ îň 0,5 äî 8,6% âęëţ÷čňĺëüíî (đóá. çŕ 1 ëčňđ); ďî âńďîěîăŕňĺëüíîé îńč - ŕëęîăîëüíŕ˙ ďđîäóęöč˙ ęđĺďîńňüţ ńâűřĺ 9% (đóá. çŕ 1 ëčňđ ńďčđňŕ, ńîäĺđćŕůĺăîń˙ â ďđîäóęöčč); ŕëęîăîëüíŕ˙ ďđîäóęöč˙ ęđĺďîńňüţ ěĺíĺĺ 9% (đóá. çŕ 1 ëčňđ ńďčđňŕ, ńîäĺđćŕůĺăîń˙ â ďđîäóęöčč).

Çŕ 11 ëĺň ńňŕâęč íŕ ŕëęîăîëüíóţ ďđîäóęöčţ ęđĺďîńňüţ ńâűřĺ 9% óâĺëč÷čëčńü â 3 đŕçŕ, íčćĺ 9% - â 3,8 đŕçŕ; âčíŕ íŕňóđŕëüíűĺ – â 7,5 đŕç; âčíŕ čăđčńňűĺ – â 72 đŕçŕ; ďčâî – â 8 đŕç. Ďđč ýňîě îňěĺňčě, ÷ňî â 2014 ăîäó áűëî ďđčí˙ňî đĺřĺíčĺ íĺ ďîâűřŕňü ńňŕâęč ŕęöčçîâ íŕ ŕëęîăîëüíóţ ďđîäóęöčţ; ŕ íŕ÷číŕ˙ ń 2016 - 2017 ăă. çŕęîíîäŕňĺëüńňâîě ďđĺäóńěîňđĺíî ďîâűřĺíčĺ ńňŕâîę ŕęöčçîâ íŕ îňäĺëüíűĺ ňîâŕđű ŕëęîăîëüíîé ăđóďďű, îäíŕęî íĺ ňŕęčěč âűńîęčěč ňĺěďŕěč, ęŕę äî 2015 ăîäŕ.

ńîîňâĺňńňâčč ń äĺéńňâóţůĺé ęîíöĺďöčĺé ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíč˙ óâĺëč÷ĺíčĺ ńňŕâîę ŕęöčçîâ äîëćíî áűëî ďîńëóćčňü îäíčě čç ôŕęňîđîâ ńîęđŕůĺíč˙ ďîňđĺáëĺíč˙ ňŕáŕ÷íîé ďđîäóęöčč. Ďî ýňîé ćĺ ďđč÷číĺ áűëč óâĺëč÷ĺíű ńňŕâęč ŕęöčçîâ íŕ ŕëęîăîëüíóţ č ńďčđňîńîäĺđćŕůóţ ďđîäóęöčţ [6]. Äčíŕěčęŕ ńîâîęóďíűő ďîńňóďëĺíčé ŕęöčçîâ íŕ óęŕçŕííűĺ ĎŔŇ (â 2018 ăîäó ďî ńđŕâíĺíčţ ń 2017 ăîäîě) îňđčöŕňĺëüíŕ˙, íŕáëţäŕĺňń˙ ńíčćĺíčĺ ďîńňóďëĺíčé ŕęöčçîâ ďî ŕëęîăîëüíîé ďđîäóęöčč íŕ 6,12 ěëđä đóá., ďî ňŕáŕ÷íîé – 8,9 ěëđä đóá. Ďđč íŕëč÷čč ňâĺđäűő ńňŕâîę ďî äŕííűě ĎŔŇ ýňî ęîńâĺííî ăîâîđčň î ńîęđŕůĺíčč îáúĺěîâ čő đĺŕëčçŕöčč. Îäíŕęî ďîňđĺáëĺíčĺ ŕëęîăîëüíîé č ňŕáŕ÷íîé ďđîäóęöčč, íĺńěîňđ˙ íŕ đîńň ńňŕâîę č ďŕäĺíčĺ íŕëîăîâűő äîőîäîâ îň ŕęöčçîâ, ňŕę ćĺ ďđîäîëćŕĺň đŕńňč, ÷ňî ăîâîđčň î đŕçâčňčč ňĺíĺâîăî đűíęŕ ŕëęîăîëüíîé č ňŕáŕ÷íîé ďđîäóęöčč (ňŕáëčöŕ 4). Čç-çŕ đŕńďđîńňđŕíĺíč˙ íĺçŕęîííîăî îáîđîňŕ ŕëęîăîëüíîé ďđîäóęöčč â áţäćĺň Đîńńčéńęîé Ôĺäĺđŕöčč íĺäîďîńňóďŕĺň îęîëî 30-50 ěëđä đóá. ĺćĺăîäíî [7].

Ňŕáëčöŕ 3 – Ďđîäŕćŕ ŕëęîăîëüíűő íŕďčňęîâ íŕńĺëĺíčţ â Đîńńčéńęîé Ôĺäĺđŕöčč

|

|

2000

|

2005

|

2010

|

2015

|

2016

|

2017

|

2018

|

|

Ŕëęîăîëüíűĺ íŕďčňęč

|

|

|

|

|

|

|

|

|

ŕáńîëţňíîě ŕëęîăîëĺ:

|

|

|

|

|

|

|

|

|

âńĺăî, ěëí. äęë

|

117,5

|

133,2

|

127,6

|

99,2

|

96,8

|

86,5

|

91,5

|

|

íŕ äóřó íŕńĺëĺíč˙, ë

|

8,0

|

9,3

|

8,9

|

6,8

|

6,6

|

5,9

|

6,2

|

|

íŕňóđŕëüíîě âűđŕćĺíčč, ěëí. äęë:

|

814,0

|

1206,7

|

1303,6

|

1145,7

|

1106,3

|

975,0

|

1051,1

|

|

âîäęŕ č ëčęĺđîâîäî÷íűĺ čçäĺëč˙

|

214,6

|

203,5

|

157,8

|

97,2

|

96,6

|

81,1

|

83,3

|

|

ęîíü˙ęč, ęîíü˙÷íűĺ íŕďčňęč (âęëţ÷ŕ˙ áđĺíäč, ęŕëüâŕäîńű)

|

4,1

|

6,8

|

11,1

|

10,6

|

10,3

|

10,5

|

11,5

|

|

âčíîäĺëü÷ĺńęŕ˙ ďđîäóęöč˙ (áĺç âčí řŕěďŕíńęčő č čăđčńňűő)

|

52,4

|

84,9

|

103,4

|

86,9

|

84,9

|

91,9

|

95,4

|

|

čç íĺĺ âčíî

|

-

|

-

|

-

|

53,6

|

51,9

|

50,8

|

52,1

|

|

řŕěďŕíńęčĺ č čăđčńňűĺ âčíŕ

|

18,3

|

19,4

|

27,3

|

23,6

|

22,0

|

16,9

|

16,9

|

|

Ďčâî č íŕďčňęč ďčâíűĺ

|

524,6

|

892,1

|

1004,0

|

873,8

|

840,6

|

723,8

|

791,9

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě Đîńńňŕňŕ.

Ďîňđĺáëĺíčĺ ŕëęîăîë˙ íŕ äóřó íŕńĺëĺíč˙ â ďĺđĺń÷ĺňĺ íŕ ÷čńňűé ńďčđň ńíčçčëîńü ń 2000 ăîäŕ íŕ 22,5% ń 8 äî 6,2 ëčňđŕ â 2018 ăîäó. Îäíŕęî ŕíŕëčç ńňđóęňóđű ďîňđĺáë˙ĺěîăî ŕëęîăîë˙ ăîâîđčň î ňîě, ÷ňî â íŕňóđŕëüíîě âűđŕćĺíčč đîńň ńîâîęóďíîăî ďîňđĺáëĺíč˙ ŕëęîăîëüíűő íŕďčňęîâ ńîńňŕâčë 29%, â ďĺđâóţ î÷ĺđĺäü, çŕ ń÷ĺň óâĺëč÷ĺíč˙ ďđîäŕćč ďčâŕ â 1,5 đŕçŕ. Âî ěíîăîě ýňî îáóńëîâëĺíî ĺăî îňíîńčňĺëüíî íĺâűńîęîé ńňîčěîńňüţ č ńîîňâĺňńňâĺííî äîńňóďíîńňüţ (ďî ńđŕâíĺíčţ ń ęđĺďęčěč ŕëęîăîëüíűěč íŕďčňęŕěč), ŕ ňŕęćĺ ňĺě ôŕęňîě, ÷ňî ďčâî íĺ ďîďŕäŕĺň ďîä ŕâňîěŕňčçčđîâŕííűé ęîíňđîëü ÷ĺđĺç ńčńňĺěó ĹĂŔČŃ (Ĺäčíŕ˙ ăîńóäŕđńňâĺííŕ˙ ŕâňîěŕňčçčđîâŕííŕ˙ číôîđěŕöčîííŕ˙ ńčńňĺěŕ).

Îäíčě čç ďđî˙âëĺíčé đĺăóëčđóţůĺé ôóíęöčč ŕęöčçîâ ˙âë˙ĺňń˙ ôóíęöč˙ íŕëîăîîáëîćĺíč˙ đîńęîřč, ęîňîđŕ˙ â íŕńňî˙ůčé ěîěĺíň â Đîńńčéńęîé Ôĺäĺđŕöčč đĺŕëčçîâŕíŕ ńëŕáî (ňîëüęî â đŕěęŕő îáëîćĺíč˙ ëĺăęîâűő ŕâňîěîáčëĺé č ěîňîöčęëîâ). Âěĺńňĺ ń ňĺě ěčđîâŕ˙ ďđŕęňčęŕ ďîęŕçűâŕĺň, ÷ňî ŕęöčçŕěč îáëŕăŕţňń˙ ŕáńîëţňíî đŕçíîîáđŕçíűĺ ďđĺäěĺňű đîńęîřč: ěĺőîâűĺ čçäĺëč˙, ţâĺëčđíűĺ čçäĺëč˙, ďđĺäěĺňű ŕíňčęâŕđčŕňŕ, îäĺćäŕ, ńóěęč č ň.ď. [8]. Âŕćíî îňěĺňčňü č ňîň ôŕęň, ÷ňî óńňŕíîâëĺíčĺ ŕęöčçîâ íŕ đîńęîřü ďđčâîäčň ę đîńňó öĺí íŕ ňîâŕđű, íĺýëŕńňč÷íűĺ ďî öĺíĺ, íĺ ńîęđŕůŕ˙ ńďđîń, â ńčëó íŕëč÷č˙ ńďĺöčôč÷ĺńęîăî ęîíňčíăĺíňŕ ďîęóďŕňĺëĺé. Ňŕęčě îáđŕçîě, đîńň ńňŕâîę íĺ ďđčâĺäĺň č ę ńíčćĺíčţ îáîđîňŕ äŕííűő ňîâŕđîâ äë˙ áčçíĺńŕ, ďđč ýňîě ńóůĺńňâĺííî íĺ çŕňđîíóâ ôčíŕíńîâűĺ číňĺđĺńű ďîęóďŕňĺëĺé – ôčçč÷ĺńęčő ëčö.  ńâ˙çč ń ÷ĺě ďîëŕăŕĺě, ÷ňî đŕçâčňčĺ ŕęöčçîâ ęŕę ńđĺäńňâŕ îáëîćĺíč˙ đîńęîřč ˙âë˙ĺňń˙ îäíčě čç ďĺđńďĺęňčâíűő íŕďđŕâëĺíčé đŕçâčňč˙ ęîńâĺííîăî íŕëîăîîáëîćĺíč˙.

Ęîíňđîëüíŕ˙ ôóíęöč˙ ŕęöčçîâ. ĹĂŔČŃ äĺéńňâóĺň ń 1 ˙íâŕđ˙ 2016 ăîäŕ â ńîîňâĺňńňâčč ń Ôĺäĺđŕëüíűě Çŕęîíîě ą 182-ÔÇ «Î âíĺńĺíčč čçěĺíĺíčé â Ôĺäĺđŕëüíűé çŕęîí ą 171-ÔÇ», ęîňîđűé ăëŕńčň, ÷ňî âńĺ îđăŕíčçŕöčč č číäčâčäóŕëüíűĺ ďđĺäďđčíčěŕňĺëč, çŕí˙ňűĺ ďđîčçâîäńňâîě č îáîđîňîě ŕëęîăîëüíîé ďđîäóęöčč, â ňîě ÷čńëĺ č đîçíč÷íîé ďđîäŕćĺé, â ďĺđčîä 2015-2018 ăîäű â îá˙çŕňĺëüíîě ďîđ˙äęĺ äîëćíű áűëč ďîäęëţ÷čňüń˙ ę ĹĂŔČŃ. Ďđčíöčď đŕáîňű ńčńňĺěű ďđĺäďîëŕăŕĺň îňńëĺćčâŕíčĺ äâčćĺíč˙ ęŕćäîé áóňűëęč ŕëęîăîëüíîé ďđîäóęöčč ďóňĺě ńęŕíčđîâŕíč˙ ĺĺ ÷ĺđĺç řňđčő-ęîä, óęŕçŕííűé íŕ ěŕđęčđîâęĺ. Ďđč ýňîě íĺ ňđĺáóĺňń˙ ó÷ĺň â ĹĂŔČŃ ńëĺäóţůčő âčäîâ ŕëęîăîë˙: ďčâî č ďčâíűĺ íŕďčňęč, ńčäđ, ěĺäîâóőŕ č ďóŕđĺ. Ňŕęčě îáđŕçîě, ń ďîěîůüţ ĹĂŔČŃ đĺřčňü ďđîáëĺěó íĺçŕęîííîăî ďđîčçâîäńňâŕ ŕëęîăîë˙ íĺ óäŕëîńü â ńâ˙çč ń ňĺě, ÷ňî îíŕ îńóůĺńňâë˙ĺň ęîíňđîëü ëčřü çŕ îáîđîňîě ëĺăŕëüíîé ďđîäóęöčč. Ňĺě íĺ ěĺíĺĺ, ďŕđŕëëĺëüíîĺ óńčëĺíčĺ ęîíňđîëüíîé ôóíęöčč ŕęöčçîâ, íŕđ˙äó ń đĺăóëčđóţůĺé č ôčńęŕëüíîé, ˙âë˙ĺňń˙ îäíîé čç ńîâđĺěĺííűő ňĺíäĺíöčé ŕęöčçíîăî íŕëîăîîáëîćĺíč˙.

Ýęîëîăč÷ĺńęŕ˙ ôóíęöč˙ ŕęöčçîâ. Ýęîëîăč÷ĺńęŕ˙ ôóíęöč˙ ňđŕäčöčîííî ďđî˙âë˙ĺňń˙ â îăđŕíč÷ĺíčč ńďđîńŕ íŕ ďđîäóęöčţ, čńďîëüçîâŕíčĺ ęîňîđîé íŕíîńčň âđĺä îęđóćŕţůĺé ńđĺäĺ, çŕ ń÷ĺň đîńňŕ öĺí äë˙ ęîíĺ÷íűő ďîňđĺáčňĺëĺé. Íŕ äŕííűé ěîěĺíň ěîćíî ń÷čňŕňü íŕëîă ýęîëîăč÷ĺńęčě, ĺńëč ďđčńóňńňâóĺň ĺăî ňĺńíŕ˙ ńâ˙çü ń îáúĺęňîě, ďđč÷čí˙ţůčě ďđ˙ěîé čëč ęîńâĺííűé ôčçč÷ĺńęčé óůĺđá îęđóćŕţůĺěó ěčđó. Ăëŕâíűě îáđŕçîě, ýęîëîăč÷ĺńęŕ˙ đîëü ŕęöčçîâ â Đîńńčč ńęîíöĺíňđčđîâŕíŕ â íŕëîăîîáëîćĺíčč ŕâňîěîáčëüíîăî áĺíçčíŕ. Ŕęöčçű ńňčěóëčđóţň ďđĺäďđčíčěŕňĺëüńęóţ ŕęňčâíîńňü, çŕńňŕâë˙˙ ďđĺäďđč˙ňč˙ ďîâűřŕňü ýôôĺęňčâíîńňü âĺäĺíč˙ áčçíĺńŕ. Číűěč ńëîâŕěč, đîńň íŕëîăîâîé ńňŕâęč ďđčâîäčň ę đîńňó íŕëîăîâîé áŕçű. Âěĺńňĺ ń ňĺě đîńň ńňŕâîę ŕęöčçîâ íŕ ňîďëčâî îăđŕíč÷čâŕĺňń˙ âîçěîćíîńň˙ěč ďîňđĺáčňĺëĺé. Ďđčíčěŕ˙ âî âíčěŕíčĺ ňîň ôŕęň, ÷ňî â đŕçâčňűő ńňđŕíŕő ęîíöĺďöčč îáëîćĺíč˙ ŕęöčçŕěč ňîďëčâŕ č ňđŕíńďîđňíűé íŕëîă ĺäčíű, ŕ â Đîńńčč íĺň (ňŕę ęŕę â íŕëîăîîáëîćĺíčč ňđŕíńďîđňíűő ńđĺäńňâ ďđĺîáëŕäŕĺň čěóůĺńňâĺííűé ŕńďĺęň [9]), ŕ ňŕęćĺ ó÷čňűâŕ˙ íčçęóţ ďîęóďŕňĺëüíóţ ńďîńîáíîńňü íŕńĺëĺíč˙, ďîëŕăŕĺě, ÷ňî äŕëüíĺéřĺĺ óâĺëč÷ĺíčĺ ŕęöčçîâ íŕ ŕâňîěîáčëüíűé áĺíçčí íĺöĺëĺńîîáđŕçíî.  îňëč÷čĺ îň ÍÄĎČ, ŕęöčç, ęŕę č ëţáîé ęîńâĺííűé íŕëîă, óďëŕ÷čâŕĺňń˙ çŕ ń÷ĺň ęîíĺ÷íűő ďîňđĺáčňĺëĺé, çíŕ÷čňĺëüíŕ˙ äîë˙ ęîňîđűő íŕ âíóňđĺííĺě đîńńčéńęîě đűíęĺ ďđĺäńňŕâëĺíŕ ôčçč÷ĺńęčěč ëčöŕěč [10].  ęîíĺ÷íîě čňîăĺ, óâĺëč÷ĺíčĺ ńňŕâîę ďđčâîäčň ę đîńňó öĺí íŕ ďđîĺçä â îáůĺńňâĺííîě ňđŕíńďîđňĺ, óäîđîćŕíčţ ňîďëčâŕ äë˙ íčçęîđĺíňŕáĺëüíîăî ńĺëüńęîăî őîç˙éńňâŕ (ďđč îäíîâđĺěĺííîé îňěĺíĺ ńóáńčäčé íŕ ęîěďĺíńŕöčţ çŕňđŕň íŕ ăîđţ÷ĺ-ńěŕçî÷íűĺ ěŕňĺđčŕëű [11]), ŕ ňŕęćĺ óäîđîćŕíčţ âńĺő ňîâŕđîâ č óńëóă, â ęîňîđűő ňŕę čëč číŕ÷ĺ çŕäĺéńňâîâŕíŕ ëîăčńňčęŕ.

Âűâîäű. Ďđîâĺäĺííűé ŕíŕëčç ďîęŕçŕë, ÷ňî â óńëîâč˙ő ăëîáŕëčçŕöčč, ěĺćäóíŕđîäíîé číňĺăđŕöčč č íŕëîăîâîé ăŕđěîíčçŕöčč ôóíęöčîíŕëüíŕ˙ đîëü ŕęöčçîâ ňđŕíńôîđěčđóĺňń˙ îň ÷čńňî ôčńęŕëüíîé íŕďđŕâëĺííîńňč ę đŕçâčňčţ đĺăóëčđóţůĺé č ęîíňđîëüíîé ńîńňŕâë˙ţůĺé.  äŕííîě ŕńďĺęňĺ íĺîáőîäčěî îńîáî âűäĺëčňü ńňčěóëčđóţůĺĺ íŕďđŕâëĺíčĺ, ęîňîđîĺ, íŕ íŕř âçăë˙ä, â ńîâđĺěĺííîé íŕëîăîâîé ńčńňĺěĺ ěîćĺň áűňü ńôîđěóëčđîâŕíî â âčäĺ ńŕěîńňî˙ňĺëüíîé ôóíęöčč ŕęöčçîâ. Âěĺńňĺ ń ňĺě, íĺäîńňŕňî÷íî ˙đęî ďđî˙âë˙ĺňń˙ ýęîëîăč÷ĺńęŕ˙ đîëü ŕęöčçîâ, ÷ňî âďîëíĺ îáîńíîâŕíî ńóůĺńňâĺííîé đîëüţ íŕëîăŕ íŕ äîáű÷ó ďîëĺçíűő čńęîďŕĺěűő č íčçęîé ďîęóďŕňĺëüíîé ńďîńîáíîńňüţ íŕńĺëĺíč˙. Ďîëŕăŕĺě, ÷ňî ýôôĺęňčâíűě íŕďđŕâëĺíčĺě đŕçâčňč˙ ŕęöčçîâ ěîćĺň ńňŕňü čő áîëĺĺ ˙đęîĺ čńďîëüçîâŕíčĺ â ęŕ÷ĺńňâĺ ýëĺěĺíňŕ îáëîćĺíč˙ đîńęîřč, î ÷ĺě ńâčäĺňĺëüńňâóĺň áîăŕňűé çŕđóáĺćíűé îďűň, ŕ ňŕęćĺ âîçěîćíîńňü ńăëŕćčâŕíč˙ ńîöčŕëüíűő äčńďđîďîđöčé [12].

References

1. Tikhonova A.V. Yudenko D.A. Garmonizatsiya aktsiznogo nalogooblozheniya v stranakh EAES // Aktual'nye problemy nalogovoi politiki: Kh Mezhdunarodnaya nauchno-prakticheskaya konferentsiya molodykh nalogovedov (Minsk-Moskva-Ekaterinburg-Irkutsk-Vladivostok, aprel' 2018 g.): sb. statei / Vysshaya shkola ekonomiki i menedzhmenta, Ural'sk. Federal. Un-t. . – 2018. – S. 334-338.

2. Rasporyazhenie Kollegii EEK ot 28.11.2018 ą 184 "Proekty soglashenii o nalogovoi politike v oblasti aktsizov na alkogol'nuyu i tabachnuyu produktsiyu gosudarstv EAES"

3. Federal'nyi zakon "Ob okhrane zdorov'ya grazhdan ot vozdeistviya okruzhayushchego tabachnogo dyma i posledstvii potrebleniya tabaka" ot 23.02.2013 N 15-FZ (poslednyaya redaktsiya)

4. Shelkunov A.D., Milyutina E.A. Izmenenie prirody nalogovykh vychetov po aktsizam // Nalogoved. – 2017. – ą 2. – S. 66-73.

5. Grachev M.S. Fiskal'naya i sotsial'naya rol' aktsizov v Rossii // Vestnik Sankt-Peterburgskogo universiteta. Ekonomika. – 2013. – ą 1. – S. 81-90.

6. Urazaeva I.A., Baimurzina L.I. Aktsiz kak faktor, sderzhivayushchii potreblenie alkogol'noi produktsii v rossiiskoi federatsii // Ekonomika i sotsium. – 2012. – ą 3 (3). – S. 396-399.

7. https://tass.ru/ (Informatsionnoe telegrafnoe agentstvo Rossii)

8. Kul'zhabaeva M.T. Kontseptsiya naloga na roskosh': zarubezhnyi opyt, vnutrennyaya situatsiya i al'ternativy // Statistika, uchet i audit. 2018. T. 1. ą 68. S. 171-177.

9. Gataullin T.M. Nalog s prodazh benzina kak al'ternativa transportnomu nalogu // Vestnik transporta. – 2010. – ą 11. – S. 38-40.

10. Amosov A.I. Pochemu nel'zya povyshat' aktsizy na benzin // Strakhovoe delo. – 2016. – ą 3 (276). – S. 8-13.

11. Pinskaya M.R. Nalogovye instrumenty institutsionalizatsii importozameshcheniya v sel'skom khozyaistve // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. – 2015. – ą 5 (27). – S. 72-79.

12. Sycheva I.N., Permyakova E.S. Zarubezhnyi opyt i rossiiskaya praktika resheniya problem sotsial'nogo ravnovesiya v obshchestve // Ekonomika i biznes: teoriya i praktika. 2017. ą 1. S. 99-105

|