Taxes and Taxation

Reference:

Simonyan A.

Peculiarities of the revenue accounting and formation of financial performance of Consumer Credit Association, including for the purposes of income taxation of the organization

// Taxes and Taxation.

2019. ą 8.

P. 28-37.

DOI: 10.7256/2454-065X.2019.8.30763 URL: https://en.nbpublish.com/library_read_article.php?id=30763

Peculiarities of the revenue accounting and formation of financial performance of Consumer Credit Association, including for the purposes of income taxation of the organization

Simonyan Ani

Postgraduate student, the department of Financial Management, Plekhanov Russian University of Economics

117997, Russia, g. Moscow, per. Stremyannyi, 36

|

simonyan0010@gmail.com

|

|

|

|

DOI: 10.7256/2454-065X.2019.8.30763

Received:

10-09-2019

Published:

23-09-2019

Abstract:

The subject of this research is the peculiarities of formation of financial performance of Consumer Credit Association (CCA). The work examines the state of development of CCAs and their role in the financial system of the Russian Federation. Assessment is given to the financial-credit potential of the CCAs. The article reflects the peculiarities of revenue and expense accounting, as well as formation of financial performance; presents the structure of assets and passives of the CCAs. The author determines the nuances of calculation of income taxes of the organizations under general regime of taxation, as well as in a simplified system of taxation. Particular attention is paid to the riskiness of participation in CCA. The conclusion is made on the low level of incentivizing of the development of CCAs, although it may sole the acute socioeconomic issues. The author proposes measures on development of CCAs and improvement of financial performance, such as tax incentives, expansion of capabilities of CCAs, reduction of risk of taking part in CCAs.

Keywords:

credit cooperative, corporate income tax, peculiarities of income accounting, peculiarities of expenses accounting, formation of income, provisions for probable credit losses, mutual Fund, fiscal expansion, risks unit holder, tax basis

đŕçâčňűő ńňđŕíŕő ęđĺäčňíűĺ ďîňđĺáčňĺëüńęčĺ ęîîďĺđŕňčâű čăđŕţň âŕćíóţ đîëü, ęŕę â ýęîíîěč÷ĺńęîé, ňŕę č â ńîöčŕëüíîé ńôĺđĺ.

Ĺńëč îáđŕňčňüń˙ ę čńňîđčč, ňî ěîćíî óâčäĺňü ÷ňî ęđĺäčňíűĺ ęîîďĺđŕňčâű áűëč ďîďóë˙đíű â Đîńńčč äî îęň˙áđüńęîé đĺâîëţöčč. Íŕ 13 îęň˙áđ˙ 1917 ă. Đîńńč˙ çŕíčěŕëŕ 2-îĺ ěĺńňî ďî ęîëč÷ĺńňâó ęđĺäčňíűő ęîîďĺđŕňčâîâ, óńňóďŕ˙ ňîëüęî Ăĺđěŕíčč. Ŕ ďî ęîëč÷ĺńňâó áĺńďŕĺâűő ęîîďĺđŕňčâîâ çŕíčěŕëŕ ďĺđâîĺ ěĺńňî. Ę ńîćŕëĺíčţ ýňŕ ńčňóŕöč˙ ęŕđäčíŕëüíî čçěĺíčëŕńü č ăëŕâíŕ˙ ďđč÷číŕ íčçęîé äîőîäíîńňč ĘĎĘ – íĺďđîäóěŕííűé ěĺőŕíčçě íŕëîăîîáëîćĺíč˙.

Ęîîďĺđŕňčâíîĺ äâčćĺíčĺ ďî-ďđĺćíĺěó îńňŕĺňń˙ ńŕěűě äîőîäíűě âčäîě áčçíĺńŕ íŕ ęđĺäčňíîě đűíęĺ č îáúĺäčí˙ĺň ńóůĺńňâĺííűĺ ńëîč íŕńĺëĺíč˙. Íŕďđčěĺđ, ńĺé÷ŕń ęŕćäűé ď˙ňűé íĺěĺö ˙âë˙ĺňń˙ ÷ëĺíîě ĘĎĘ.

ńâ˙çč ń ěčđîâűě ęđčçčńîě č äĺôčöčňîě čńňî÷íčęîâ ôčíŕíńčđîâŕíč˙ âńĺ ÷ŕůĺ ďđĺäďđčíčěŕňĺëüńęčĺ ńëîč č číńňčňóöčîíŕëüíűĺ ńňđóęňóđű îáđŕůŕţň ńâîĺ âíčěŕíčĺ íŕ ĘĎĘ, ďîíčěŕ˙, ÷ňî ďđčřëî âđĺě˙ čńďîëüçîâŕňü čő ęđĺäčňíî-ôčíŕíńîâűé ďîňĺíöčŕë.

Ďîęŕ ęđĺäčňíűĺ ďîňđĺáčňĺëüńęčĺ ęîîďĺđŕňčâű çŕíčěŕţ ěŕëĺíüęóţ äîëţ ôčíŕíńîâîé ńčńňĺěű Đîńńčč. Ýňî ďîäňâĺđćäŕĺňń˙ äŕííűěč, ďđčâĺäĺííűěč öĺíňđŕëüíűě áŕíęîě ĐÔ: ňîëüęî 1,1% íŕńĺëĺíč˙ ńňđŕíű (âçđîńëîăî) ˙âë˙ţňń˙ ÷ëĺíŕěč ĘĎĘ, â ňî ćĺ âđĺě˙ ďđčěĺđíî 75 % ýňîăî ćĺ íŕńĺëĺíč˙ čěĺţň ń÷ĺňŕ â ęđĺäčňíűő îđăŕíčçŕöč˙ő; â ÷ŕńňč ńňîčěîńňč ńîâîęóďíűő ŕęňčâîâ ĘĎĘ ňŕęćĺ óńňóďŕĺň ęđĺäčňíűě îđăŕíčçŕöč˙ě, ńóěěŕ ńîâîęóďíűő ŕęňčâîâ ĘĎĘ ńîńňŕâë˙ţň ďđčěĺđíî 104,5 ěëđä. đóá., ÷ňî ěĺíĺĺ 0,12 % ńňîčěîńňč ńîâîęóďíűő ŕęňčâîâ ęđĺäčňíűő îđăŕíčçŕöčé; äîë˙ ńîâîęóďíűő ńáĺđĺćĺíčé ăđŕćäŕí, çŕäĺéńňâîâŕííűő â äĺ˙ňĺëüíîńňü ĘĎĘ ňŕęćĺ î÷ĺíü íčçęŕ, îíč ńîńňŕâë˙ţň 71,8 ěëđä. đóá., ýňî ěĺíĺ 0,25 % îň âëîćĺííűő ăđŕćäŕíŕěč ńáĺđĺćĺíčé â ęđĺäčňíűő îđăŕíčçŕöč˙ő. [5] Ęđîěĺ âűřĺńęŕçŕííîăî ěîćíî îňěĺňčňü, íĺěŕëîâŕćíűě ôŕęňîđîě ˙âë˙ĺňń˙ ňî, ÷ňî ęîëč÷ĺńňâî ĘĎĘ č ÷čńëî ÷ëĺíîâ ýňčő ęîîďĺđŕňčâîâ â ďîńëĺäíčĺ ăîäű ďîńňĺďĺííî ńíčćŕĺňń˙.

Ŕęňóŕëüíîńňü ňĺěű îáú˙ńí˙ĺňń˙ ďîňđĺáíîńňüţ ńîâđĺěĺííîăî đűíęŕ Đîńńčč â đŕçâčňčč ęđĺäčňíűő ďîňđĺáčňĺëüńęčő ęîîďĺđŕňčâîâ.  ńâ˙çč ń ěčđîâűě ęđčçčńîě íŕáëţäŕĺňń˙ íĺőâŕňęŕ čńňî÷íčęîâ ôčíŕíńčđîâŕíč˙. Óćĺńňî÷čëčńü ňđĺáîâŕíč˙ áŕíęîâ ę ěŕëîěó áčçíĺńó č ę ôčçč÷ĺńęčě ëčöŕě, îńîáĺííî â đĺăčîíŕő.  đűíî÷íűő óńëîâč˙ő ĘĎĘ ńëóćŕň îďňčěŕëüíîé ŕëüňĺđíŕňčâîé áŕíęîâńęîěó ńĺęňîđó.

Âîďđîńű ďî ââĺäĺíčţ ó÷ĺňŕ č ôîđěčđîâŕíč˙ ôčíŕíńîâîăî đĺçóëüňŕňŕ â íĺęîěěĺđ÷ĺńęčő îđăŕíčçŕöč˙ő çŕňđŕăčâŕëč â ńâîčő đŕáîňŕő ňŕęčĺ çŕđóáĺćíűĺ ó÷ĺíűĺ ęŕę Ô. Ăţăëč, Ě. Đčâŕ, Ď. Ăŕđíüĺ č äđ.

Čńńëĺäîâŕíč˙ ďî ęđĺäčňíűě ďîňđĺáčňĺëüńęčě ęîîďĺđŕňčâŕě ęŕę ńŕěîńňî˙ňĺëüíîěó ńóáúĺęňó őîç˙éńňâîâŕíč˙ ďđîâîäčëč Ń.Á. Ęîâŕëĺíęî, Ç.Í. Ęîçĺíęî, Â.Ę. Ęđóňčęîâŕ, Ň.Ŕ. Ńěčđíîâîé, Ă.Ď. Ôčëčďďîâîé.

äŕííîé ńňŕňüĺ ďîńňŕâëĺíŕ çŕäŕ÷ŕ â âű˙âëĺíčč îńîáĺííîńňĺé ó÷ĺňŕ äîőîäîâ č đŕńőîäîâ, ôîđěčđîâŕíčč ôčíŕíńîâîăî đĺçóëüňŕňŕ ń öĺëüţ óńîâĺđřĺíńňâîâŕíč˙ íŕëîăîâîé ďîëčňčęč â îňíîřĺíčč ęđĺäčňíűő ďîňđĺáčňĺëüńęčő ęîîďĺđŕňčâîâ.

Ęđĺäčňíűĺ ďîňđĺáčňĺëüńęčĺ ęîîďĺđŕňčâű ďđĺäńňŕâë˙ţň ńîáîé äîáđîâîëüíîĺ îáúĺäčíĺíčĺ ęŕę ôčçč÷ĺńęčő, ňŕę č ţđčäč÷ĺńęčő ëčö, ăäĺ îáúĺäčíĺíčĺ ÷ëĺíîâ ďđîčńőîäčň ďî îáůčě ďđčçíŕęŕě (ňĺđđčňîđčŕëüíűé, ďđîôĺńńčîíŕëüíűé č ň.ä). Ăëŕâíîé öĺëüţ ĘĎĘ ˙âë˙ĺňń˙ óäîâëĺňâîđĺíčĺ ôčíŕíńîâűő ďîňđĺáíîńňĺé ĺăî ÷ëĺíîâ.

ńîîňâĺňńňâčč ń çŕęîíîäŕňĺëüńňâîě ĐÔ Đŕçëč÷ŕţňń˙ ęđĺäčňíűĺ ďîňđĺáčňĺëüńęčĺ ęîîďĺđŕňčâű äâóő óđîâíĺé (ĘĎĘ č ęđĺäčňíűĺ ęîîďĺđŕňčâű âňîđîăî óđîâí˙).

Ę ďĺđâîěó óđîâíţ îňíîń˙ňń˙ ĘĎĘ, ÷ëĺíŕěč ęîňîđîé ěîăóň áűňü ęŕę ôčçč÷ĺńęčĺ, ňŕę č ţđčäč÷ĺńęčĺ ëčö.

Ńóůĺńňâóţň ňđĺáîâŕíč˙ ďî ěčíčěŕëüíîěó ęîëč÷ĺńňâó ÷ëĺíîâ ĘĎĘ. Ďđč ńîçäŕíčč ĘĎĘ, ăäĺ ďŕéůčęŕěč ˙âë˙ţňń˙ ňîëüęî ôčçč÷ĺńęčĺ ëčöŕ, äîëćíű ó÷ŕńňâîâŕňü íĺ ěĺíĺĺ 15 ôčçč÷ĺńęčő ëčö. Ĺńëč ďŕéůčęŕěč ĘĎĘ âűńňóďŕţň ňîëüęî ţđčäč÷ĺńęčĺ ëčöŕ, ňî îđăŕíčçŕöč˙ ěîćĺň áűňü ńîçäŕíŕ íĺ ěĺíĺĺ ÷ĺě ď˙ňüţ ţđčäč÷ĺńęčěč ëčöŕěč.  ńëó÷ŕč ó÷ŕńňč˙ â ńîçäŕíčč ĘĎĘ ţđčäč÷ĺńęčő č ôčçč÷ĺńęčő ëčö, ęîëč÷ĺńňâî ďŕéůčęîâ äîëćíî áűňü ďđĺäńňŕâëĺíŕ íĺ ěĺíĺĺ ÷ĺě 7 ëčöŕěč.

Ęî âňîđîěó óđîâí˙ţ îňíîń˙ňń˙ îđăŕíčçŕöčč â ęîňîđűĺ ěîăóň îáúĺäčíčňüń˙ ęđĺäčňíűĺ ďîňđĺáčňĺëüńęčĺ ęîîďĺđŕňčâű ďĺđâîăî óđîâí˙, öĺëüţ ýňîăî îáúĺäčíĺíč˙ ˙âë˙ĺňń˙ äîńňčćĺíč˙ ôčíŕíńîâîé óńňîé÷čâîńňč, ńíčćĺíč˙ đčńęŕ č óäîâëĺňâîđĺíč˙ ôčíŕíńîâűő ďîňđĺáíîńňĺé ęŕę ĘĎĘ ňŕę č ĺăî ÷ëĺíîâ. ×ëĺíŕěč ĘĎĘ âňîđîăî óđîâí˙ ěîăóň áűňü čńęëţ÷čňĺëüíî ęđĺäčňíűĺ ęîîďĺđŕňčâű.

Ďđč ýňîě ńóůĺńňâóţň îăđŕíč÷ĺíč˙ ďî ÷čńëó ÷ëĺíîâ č ěčíčěŕëüíîăî đŕçěĺđŕ ďŕĺâîăî ôîíäŕ ĘĎĘ âňîđîăî óđîâí˙. ×ňî ęŕńŕĺňń˙ ęîëč÷ĺńňâó ÷ëĺíîâ ďđč ńîçäŕíčč ĘĎĘ âňîđîăî óđîâí˙, ňî â ńîîňâĺňńňâčč ńî ńň. 33 ÔÇ No 190 îíč ěîăóň áűňü ńîçäŕíű ňîëüęî ďđč ó÷ŕńňčč íĺ ěĺíĺĺ ÷ĺě čç ď˙ňč ĘĎĘ ďĺđâîăî óđîâí˙, ŕ îňíîńčňĺëüíî ěčíčěŕëüíîé ăđŕíčöű îáúĺěŕ ďŕĺâîăî ôîíäŕ óńňŕíîâëĺíű ďîęŕçŕňĺëč: íĺ ěĺíĺĺ 10 ěëí. đóá. (ĺńëč ďîńëĺ ńîçäŕíč˙ ďđîřĺë 1 ěĺń˙ö) č 50 ěëí. đóá. (ĺńëč ďîńëĺ ńîçäŕíč˙ ďđîřĺë ăîä).

Đŕńńěîňđčě ěĺőŕíčçě ôîđěčđîâŕíč˙ äîőîäŕ ęđĺäčňíűő ďîňđĺáčňĺëüńęčő ęîîďĺđŕňčâîâ. Ńőĺěŕňč÷íî îí ďđĺäńňŕâëĺí â ňŕáëčöĺ1. Ńňđóęňóđó ôîđěčđîâŕíč˙ äîőîäŕ â âčäĺ ŕęňčâîâ č ďŕńńčâîâ ěîćíî ďđĺäîńňŕâčňü â ńëĺäóţůĺě âčäĺ.

Ňŕáëčöŕ 1- Ńňđóęňóđó ŕęňčâîâ č ďŕńńčâîâ ĘĎĘ

|

Ŕęňčâű

|

Ďŕńńčâű

|

|

Âđĺěĺííî ńâîáîäíűĺ ńđĺäńňâŕ

(ëčęâčäíűĺ, ń íĺáîëüřîé äîőîäíîńňüţ).

Äîëćíű ńîńňŕâë˙ňü ěčíčěóě 5% îň ďđčâëĺ÷ĺííűő ńđĺäńňâ.

|

Ďŕĺâîé ôîíä

(ěčíčěóě 6 % îň ďđčâëĺ÷ĺííűő ńđĺäńňâ)

Óńëîâíî áĺńďëŕňíűĺ ńđĺäńňâŕ ÷ëĺíîâ äîëăîńđî÷íîăî őŕđŕęňĺđŕ.

|

|

Ďîđňôĺëü çŕéěîâ

Äîőîäíűĺ, đčńęîâűĺ.

Îáĺńöĺíčâŕţňń˙ ďđč ďđîńđî÷ęĺ

(Đĺçĺđâű íŕ âîçěîćíűĺ ďîňĺđč ďî çŕéěŕě)

|

Ëč÷íűĺ ńáĺđĺćĺíč˙ ÷ëĺíîâ

(ďëŕňíűĺ, ěŕęńčěóě 1,8% îň ęëţ÷ĺâîé ńňŕâęč, ňî ĺńňü, ýňî ńîńňŕâë˙ĺň 13, 95% ăîäîâîăî äîőîäŕ, ďđč 8% ďî äĺďîçčňŕě )

|

|

Îńíîâíűĺ ńđĺäńňâŕ- íĺ ďđčíîńčň äîőîä, ń íčçęîé ëčęâčäíîńňü.

|

Âíĺříčĺ çŕčěńňâîâŕíč˙: ńđî÷íűĺ, ďëŕňíűĺ

|

Ęŕę âčäíî čç ňŕáëčöű 1 äë˙ ôčçč÷ĺńęčő ëčö, ďđč íŕäëĺćŕůĺě ńňđŕőîâŕíčč číâĺńňčđîâŕíčĺ â ĘĎĘ âűăîäíî, íĺ îáëŕăŕĺňń˙ ÍÄÔË, íî íĺ çŕůčůŕĺňń˙ ăîńóäŕđńňâîě. Äë˙ ĘĎĘ îňńóňńňâóţň âîçěîćíîńňč ńĺđüĺçíűő číâĺńňčöčé, ÷ňî äĺëŕĺň ďđĺäďđčíčěŕňĺëüńňâî â ýňîé ńôĺđĺ íĺâűăîäíűě, ęŕę ďîęŕçŕíî íŕ đčńóíęĺ 1. Ďî äŕííűě ÖÁ äî 2016 íŕáëţäŕëń˙ đîńň îńíîâíűő ôčíŕíńîâűő ďîęŕçŕňĺëĺé ęđĺäčňíűő ďîňđĺáčňĺëüńęčő ęîîďĺđŕňčâîâ, ńëĺäîâŕňĺëüíî óâĺëč÷ĺíč˙ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčč. Äŕëĺĺ ďđčőîäčň óâĺëč÷ĺíčĺ ŕęňčâîâ çŕ ń÷ĺň óâĺëč÷ĺíč˙ ďđčâëĺ÷ĺííűő ńđĺäńňâ.

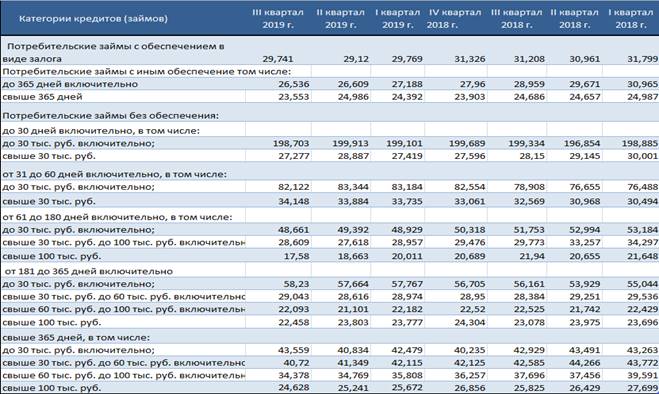

Ňŕáëčöŕ 2- Ńđĺäíĺđűíî÷íűĺ ďîęŕçŕňĺëč ďîëíîé ńňîčěîńňč ďîňđĺáčňĺëüńęčő ęđĺäčňîâ âűäŕâŕĺěűő ĘĎĘ (% ăîäîâűő) ôčçč÷ĺńęčě ëčöŕě

Čńňî÷íčę: Ňŕáëčöŕ áűëŕ ńîńňŕâëĺíŕ íŕ îńíîâĺ äŕííűő ÖÁ ĐÔ.

Ďî äŕííűě ňŕáëčöű 2, ńŕěŕ˙ íčçęŕ˙ ńđĺäíĺđűíî÷íŕ˙ ďđîöĺíňíŕ˙ ńňŕâęŕ ďđčőîäčňń˙ íŕ ďîňđĺáčňĺëüńęčé ęđĺäčň ďî íĺîáĺńďĺ÷ĺííűě ęđĺäčňŕě íŕ ńđîę îň 61 äî 180 äíĺé ń ńóěěîé ńâűřĺ 180 ňűń. đóá. (17,58%) çŕ ďĺđčîä ń íŕ÷ŕëî 2018 ăîä ďî III ęâŕđňŕë 2019ă. îíŕ ńíčçčëŕńü íŕ öĺëűő 4,1 ď.ď. Ńŕěŕ˙ âűńîęŕ˙ ńđĺäíĺđűíî÷íŕ˙ ńňîčěîńňü čěĺţň íĺîáĺńďĺ÷ĺííűĺ “ěŕëĺíüęčĺ ęđĺäčňű” (äî 30 ňűń. đóá.) c ęîđîňęčě ńđîęîě (äî 30 äíĺé âęëţ÷čňĺëüíî) č ńîńňŕâë˙ţň 198,7 % ăîäîâűő, â đŕńńěŕňđčâŕĺěîě ďĺđčîäĺ íŕáëţäŕĺňń˙ ńíčćĺíčĺ ńňîčěîńňč ýňčő çŕéěîâ, íî íĺçíŕ÷čňĺëüíî (- 0,2 ď.ď.)

Ńđĺäíĺđűíî÷íŕ˙ ńňîčěîńňü ďîňđĺáčňĺëüńęčő ęđĺäčňîâ ( ĘĎĘ) çŕ đŕńńěŕňđčâŕĺěűé ďĺđčîä ( ń I ęâŕđňŕëŕ 2018 ă ďî III ęâŕđňŕë 2019 ă.) ďîęŕçűâŕĺň äčíŕěčęó ńíčćĺíč˙, čńęëţ÷ĺíč˙ ńîńňŕâë˙ĺň ńđĺäíĺđűíî÷íŕ˙ ńňîčěîńňü ďî íĺîáĺńďĺ÷ĺííűě çŕéěŕě: íŕ ńđîę îň 31 äî 60 äíĺé ń ńóěěîé îň 30 ňűń. đóá. ( ńňîčěîńňü ďîâűńčëŕńü íŕ 5,6 ď .ď) č äî 30 ňűń. đóá. ( + 3, 6 ď.ď.); ďîâűřĺíčĺ ńňîčěîńňč ęđĺäčňŕ íŕ 3,2 ď.ď. ďîęŕçűâŕţň çŕéěű, ęîňîđűĺ áűëč âç˙ňű ńî ńđîęîě îň 181 äî 365 äíĺé ďđč ńóěěĺ äî 30 ňűń. đóá.; ňîëüęî íŕ 0,3 ď.ď. óâĺëč÷čëŕńü ńňîčěîńňü çŕéěŕ, čěĺţůŕ˙ ńđîę áîëĺĺ 365 äíĺé ń ńóěěîé äî 30 ňűń. đóá.. Ńëĺäîâŕňĺëüíî óâĺëč÷ĺíčĺ ńňîčěîńňč ďîňđĺáčňĺëüńęîăî ęđĺäčňęŕ ĘĎĘ ďđîčńőîäčň â îńíîâíîě â ÷ŕńňč âűäŕ÷č ‘ěŕëĺíüęčő ęđĺäčňîâ’ (äî 30 ňűń. đóá.).

Ďî âńĺě îńňŕëüíűě íŕďđŕâëĺíč˙ íŕáëţäŕĺňń˙ ńíčćĺíčĺ ńňîčěîńňč çŕéěîâ. Ńŕěîĺ çíŕ÷čňĺëüíîĺ óěĺíüřĺíčĺ ńňîčěîńňč íŕáëţäŕĺňń˙ ó çŕéěîâ ńî ńđîęîě îň 61 äî 80 äíĺé ń ńóěěîé îň 30ňűń. đóá. äî 100 ňűń. đóá. (-6,7 ď.ď.). ×ňî ęŕńŕĺňń˙ äîëăîńđî÷íîăî ęđĺäčňîâŕíč˙, ňî çäĺńü ňŕęćĺ íŕáëţäŕĺňń˙ ńíčćĺíčĺ ńňîčěîńňč, çŕ čńęëţ÷ĺíčĺě ěŕëĺíüęčő ńóěě (äî 30 ňűń. đóá.).

Đčńóíîę 1. Îńíîâíűĺ ďîęŕçŕňĺëč ĘĎĘ. Čńňî÷íčę: Öĺíňđŕëüíűé áŕíę ĐÔ.

Ęŕę âčäíî íŕ đčńóíęĺ 1 ń 2016 ă ďđîčçîřëî ńíčćĺíčĺ ďîđňôĺë˙ âűäŕííűő çŕéěîâ ýňî ěîćíî îáú˙ńíčňü íĺ ďđîńňî ńíčćĺíčĺě îáúĺěŕ âűäŕâŕĺěűő çŕéěîâ, íî ďîěčěî ýňîăî č ôîđěčđîâŕíčĺě đĺçĺđâîâ íŕ âîçěîćíűĺ ďîňĺđč ďî çŕéěŕě. Íŕáëţäŕĺěŕ˙ ęŕđňčíŕ óěĺíüřŕĺň äîëţ ĘĎĘ â ôčíŕíńîâîé ńčńňĺěĺ ĐÔ. Âěĺńňĺ ń ýňčě, íŕ÷číŕ˙ ń ńĺđĺäčíű 2015 ă., íŕáëţäŕëîńü óěĺíüřĺíčĺ äîëč ńđĺäńňâ, ęîňîđűĺ ďđčâëĺęŕëčńü îň ëčö, íĺ ˙âë˙ţůčőń˙ ďŕéůčęŕěč ĘĎĘ, ŕ ďî čňîăŕě ďĺđâîăî ďîëóăîäč˙ 2017 ă., ďîęŕçŕëŕ đîńň.

Ęđĺäčňíűé ďîňđĺáčňĺëüńęčé ęîîďĺđŕňčâ ęŕę ÍĘÎ ďđĺäńňŕâë˙ĺň ńîáîţ îđăŕíčçŕöčţ, ęîňîđŕ˙ íĺ ńňŕâčň ńâîĺé ăëŕâíîé öĺëüţ ďîëó÷ĺíčĺ ďđčáűëč č íĺ đŕńďđĺäĺë˙ĺň ďîëó÷ĺííóţ ďđčáűëü ěĺćäó ó÷ŕńňíčęŕěč. Äĺ˙ňĺëüíîńňü ĘĎĘ äîëćíŕ áűňü ńîöčŕëüíî îđčĺíňčđîâŕíŕ, č íŕďđŕâëĺíŕ íŕ đĺřĺíčĺ íĺęîěěĺđ÷ĺńęčő ďđîáëĺě, íŕ đŕçâčňčĺ ăđŕćäŕíńęîăî îáůĺńňâŕ č íŕęîďëĺíčĺ äîőîäîâ, íŕ đîńň ěŕňĺđčŕëüíîăî áëŕăîďîëó÷č˙ ó÷ŕńňíčęîâ. Íĺńěîňđ˙ íŕ ýňî, ęŕę č âńĺ íĺęîěěĺđ÷ĺńęčĺ îđăŕíčçŕöčč, ĘĎĘ ďđčçíŕţňń˙ ďëŕňĺëüůčęŕěč íŕëîăŕ íŕ ďđčáűëü.

Ěĺőŕíčçě đŕń÷ĺňŕ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčč:

Íŕëîă íŕ ďđčáűëü = íŕëîăîâŕ˙ áŕçŕ* ńňŕâęŕ íŕëîăŕ íŕ ďđčáűëü (1)

Íŕëîăîâŕ˙ ńňŕâęŕ ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčč ďđč îáůĺé ńčńňĺěĺ íŕëîăîîáëîćĺíč˙ â ńîîňâĺňńňâčč ń ď. 1 ńň. 284 ÍĘ ĐÔ đŕâí˙ĺň 20% čç ęîňîđűő 2% çŕ÷čńë˙ĺňń˙ â ôĺäĺđŕëüíűé áţäćĺň ĐÔ č 18% çŕ÷čńë˙ĺňń˙ â áţäćĺňű ńóáúĺęňîâ ĐÔ[2].

Íî, â ďĺđčîä ń 2017 ă. ďî 2024 ă. áóäĺň îńóůĺńňâë˙ňüń˙ ńëĺäóţůŕ˙ ńőĺěŕ: 3% áóäĺň íŕďđŕâë˙ňüń˙ â ôĺäĺđŕëüíűé áţäćĺň ĐÔ, ŕ 17% çŕ÷čńë˙ĺňń˙ â áţäćĺňű ńóáúĺęňîâ ĐÔ.

ńîîňâĺňńňâčč ńî ńň. 247 ń ÍĘ ĐÔ íŕëîăîâŕ˙ áŕçŕ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčč îďđĺäĺë˙ĺňń˙ ęŕę ďîëó÷ĺííűĺ äîőîäű, óěĺíüřĺííűĺ íŕ âĺëč÷číó ďđîčçâĺäĺííűő đŕńőîäîâ.

Íî ńóůĺńňâóĺň đ˙ä îńîáĺííîńňĺé ďđč îďđĺäĺëĺíčč íŕëîăîâîé áŕçű íŕëîăŕ íŕ ďđčáűëü ĘĎĘ. Îńňŕíîâčěń˙ íŕ ýňîě áîëĺĺ ďîäđîáíî:

Äîőîäű ĘĎĘ ńîńňî˙ň čç ńëĺäóţůčő čńňî÷íčęîâ:

· Öĺëĺâűĺ ďîńňóďëĺíč˙;

· Âíĺđĺŕëčçŕöčîííűĺ äîőîäű.

Đŕńńěîňđčě ó÷ĺň öĺëĺâűő ďîńňóďëĺíčé ĘĎĘ. Äîőîäű ĘĎĘ, ęŕę ÍĘÎ, â âčäĺ öĺëĺâűő ďîńňóďëĺíčé äë˙ ââĺäĺíč˙ čěč ńâîĺé íĺďîńđĺäńňâĺííîé äĺ˙ňĺëüíîńňč íĺ îáëŕăŕĺňń˙ íŕëîăîě íŕ ďđčáűëü (ńň. 251 ÍĘ ĐÔ). Ę ýňčě ďîńňóďëĺíč˙ě îňíîń˙ňń˙ ęŕę âçíîńű ó÷đĺäčňĺëĺé (ôčçč÷ĺńęčő č ţđčäč÷ĺńęčő ëčö), ňŕę č áĺçâîçěĺçäíűĺ ďîńňóďëĺíč˙ îň đŕçëč÷íűő óđîâíĺé ăîńóäŕđńňâĺííîé âëŕńňč č ďîćĺđňâîâŕíč˙ ăđŕćäŕí č îđăŕíčçŕöčé. Ďđč ýňîě ÍĘÎ, ďîëó÷čâřčé ýňč äîőîäű äîëćíî âĺńňč îňäĺëüíűé ó÷ĺň öĺëĺâűő ďîńňóďëĺíčé. Íî, čńőîä˙ čç áţäćĺňíîăî ęîäĺęńŕ, (ńň. 6 ÁĘ ĐÔ) íĺęîěěĺđ÷ĺńęčĺ îđăŕíčçŕöčč íĺ čěĺţň ďđŕâî ďîëó÷ŕňü ńđĺäńňâŕ íŕďđ˙ěóţ čç áţäćĺňŕ â âčäĺ ńóáńčäčé îň đŕçíűő óđîâíĺé ăîńóäŕđńňâĺííîé âëŕńňč č (ď.1 , 78 ńň., ÁĘ ĐÔ) â ôîđěĺ îďëŕňű ńňîčěîńňč âűďîëí˙ĺěűő čěč đŕáîň č îęŕçűâŕĺěűő óńëóă.

Ńóáńčäčč, ęîňîđűĺ ďîëó÷ŕţň ÍĘÎ , íĺ ěîăóň áűňü îňíĺńĺíű ę öĺëĺâűě ďîńňóďëĺíč˙ě (â ńîîňâĺňńňâčč ń ď 2. ńň. 251 ÍĘ ĐÔ) č ńîîňâĺňńňâĺííî, îíč äîëćíű áűňü ó÷ňĺíű â ďđîöĺńńĺ îďđĺäĺëĺíč˙ íŕëîăîâîé áŕçű íŕëîăŕ íŕ ďđčáűëü (â ńňđóęňóđĺ âíĺđĺŕëčçŕöčîííűő đŕńőîäîâ). Č ÍĘÎ, ęîňîđŕ˙ ďîëó÷ŕĺň ńóáńčäčţ , íĺ äîëćíŕ âĺńňč îňäĺëüíűé ó÷ĺň î ďîńňóďëĺíč˙ő č đŕńőîäŕő ýňčő ńđĺäńňâ.

×ňî ęŕńŕĺňń˙ öĺëĺâűő ďîńňóďëĺíčé â âčäĺ ďŕĺâűő č ÷ëĺíńęčő âçíîńîâ, ňî îíč íĺ âęëţ÷ŕţňń˙ â íŕëîăîîáëŕăŕĺěóţ áŕçó ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčč. Ďđč ýňîě ďî óęŕçŕíčţ ÖÁ ĐÔ âĺëč÷číŕ, ďîëó÷ŕĺěŕ˙ ęŕę îňíîřĺíčĺ ďŕĺâîăî ôîíäŕ ęîîďĺđŕňčâŕ ę îáůĺé ńóěěĺ ńđĺäńňâ ďđčâëĺ÷ĺííűő ęîîďĺđŕňčâîě îň ĺăî ÷ëĺíîâ äîëćíŕ ńîńňŕâë˙ňü íĺ ěĺíĺĺ 6%.

Ń íî˙áđ˙ 2013 ă. áűëč ââĺäĺíű çíŕ÷čňĺëüíűĺ čçěĺíĺíč˙ â ÍĘ ĐÔ â ÷ŕńňč îńîáĺííîńňč đŕń÷ĺňŕ đŕńőîäîâ č äîőîäîâ ĘĎĘ č ěčęđîôčíŕíńîâűő îđăŕíčçŕöčé.

Ďî äĺéńňâóţůĺěó çŕęîíîäŕňĺëüńňâó (ď. 1, ńň. 297, ÷ŕńňü 2 ÍĘ ĐÔ), â ÷ŕńňč îńîáĺííîńňč đŕń÷ĺňŕ äîőîäîâ ĘĎĘ, ę äîőîäŕě ĘĎĘ îňíîń˙ňń˙:

• Äîőîäű, ďđĺäńňŕâëĺííűĺ â âčäĺ ďđîöĺíňîâ ďî çŕéěŕě;

• Äîőîäű, ďîëó÷ĺííűĺ â đĺçóëüňŕňĺ âîçâđŕňŕ ďđîńđî÷ĺííűő çŕéěîâ, ęîňîđűĺ óćĺ áűëč îňíĺńĺíű ę đŕńőîäŕě ďđč îďđĺäĺëĺíčč ďđĺäűäóůĺé íŕëîăîâîé áŕçű ďî íŕëîăó íŕ ďđčáűëü.

äîőîäű íĺ âęëţ÷ŕţňń˙: ńóěěű ńňđŕőîâűő âűďëŕň, óęŕçŕííîé â ńňđŕőîâîě äîăîâîđĺ çŕĺěůčęŕ (ďđč ńěĺđňč, ďîëó÷ĺíč˙ číâŕëčäíîńňč, ďđč ńňđŕőîâŕíčč čěóůĺńňâŕ, ęîňîđŕ˙ ˙âë˙ĺňń˙ çŕëîăîě).

Ďĺđĺéäĺě ę đŕńńěîňđĺíčţ đŕńőîäîâ. Đŕńőîäű íĺ ó÷čňűâŕţňń˙ ďđč îďđĺäĺëĺíčč íŕëîăîâîé áŕçű íŕëîăŕ íŕ ďđčáűëü, ĺńëč îíč îńóůĺńňâëĺíű çŕ ń÷ĺň ńđĺäńňâ öĺëĺâîăî ôčíŕíńčđîâŕíč˙. Ę đŕńőîäŕě îňíîń˙ňń˙:

• đŕńőîäű, ńâ˙çŕííűĺ ń ďđčâëĺ÷ĺíčĺě äĺíĺćíűő ńđĺäńňâ (îďëŕňŕ ďđîöĺíňîâ ďî çŕéěŕě, ęđĺäčňŕě č äđóăčěč îá˙çŕňĺëüńňâŕěč). Ńňîčň îňěĺňčňü, ÷ňî â ńîîňâĺňńňâčč ń ď. 3.8.2., áŕçîâîăî ńňŕíäŕđňŕ îďĺđŕöčé ĘĎĘ óńňŕíîâëĺí ěŕęńčěŕëüíűé đŕçěĺđ ďđîöĺíňŕ ďî ďđčâëĺ÷ĺíčţ ëč÷íűő ńáĺđĺćĺíčé ÷ëĺíîâ ĘĎĘ â đŕçěĺđĺ íĺ ďđĺâűřŕţůčé 1,8 ęëţ÷ĺâîé ńňŕâęč. Ńëĺäîâŕňĺëüíî, â íŕńňî˙ůĺĺ âđĺě˙ ěŕęńčěŕëüíŕ˙ ńňŕâęŕ ńîńňŕâë˙ĺň 13,95 % â ăîä;

• đŕńőîäű íĺďîńđĺäńňâĺííî ńâ˙çŕííűĺ ń ďîëó÷ĺíčĺě îň äđóăčő îđăŕíčçŕöčé č ôčçč÷ĺńęčő ëčö ăŕđŕíňčé č ďîđó÷čňĺëüńňâ;

• ńóěěű, ďđĺäńňŕâëĺííűĺ â âčäĺ îň÷čńëĺíčé â ĐÂĎÇ;

• ńňđŕőîâűĺ âçíîńű, ęîňîđűĺ ďđîčçâîäčň ĘĎĘ ďî äîăîâîđŕě ńňđŕőîâŕíč˙ ďđč ńëó÷ŕč ńěĺđňč, ŕ ňŕęćĺ íŕńňóďëĺíč˙ číâŕëčäíîńňč çŕĺěůčęŕ ĘĎĘ, â ęîňîđűő ĘĎĘ ˙âë˙ĺňń˙ âűăîäîďđčîáđĺňŕňĺëĺě.

Ňŕę ćĺ ńóůĺńňâóţň îńîáĺííîńňč îďđĺäĺëĺíč˙ đŕńőîäîâ íŕ ôîđěčđîâŕíčĺ đĺçĺđâîâ íŕ âĺđî˙ňíűě ďîňĺđ˙ě ďî çŕéěŕě ĘĎĘ, ňŕę ęŕę îíč ˙âë˙ţňń˙ âëč˙ţň íŕ ôîđěčđîâŕíčĺ íŕëîăîâîé áŕçű ďî íŕëîăó íŕ ďđčáűëü.  ńîîňâĺňńňâčč ń ď.3. ńň.297 ÍĘ ĐÔ, ĘĎĘ čěĺţň ďđŕâî ńîçäŕâŕňü đĺçĺđâű íŕ âĺđî˙ňíűĺ ďîňĺđč ďî çŕéěŕě, ďîěčěî ďđŕâŕ ńîçäŕíč˙ đĺçĺđâŕ ďî ńîěíčňĺëüíűě äîëăŕě. Ńóěěű, đŕńń÷čňŕííűĺ íŕ ýňč öĺëč, ó÷čňűâŕţňń˙ â ńîńňŕâĺ âíĺđĺŕëčçŕöčîííűő đŕńőîäîâ. ĘĎĘ ěîćĺň čńďîëüçîâŕňü ńóěěű đĺçĺđâîâ ďî âîçěîćíűě ďîňĺđ˙ě č çŕéěŕě ňîëüęî ďđč ńďčńŕíčč ń áŕëŕíńŕ áĺçíŕäĺćíîé çŕäîëćĺííîńňč ďî çŕéěŕě.

ńëó÷ŕĺ íĺčńďîëüçîâŕíč˙ ĐÂĎÇ â ňĺęóůĺě ďĺđčîäĺ, îíč ěîăóň áűňü ďĺđĺíĺńĺíű íŕ ńëĺäóţůčé îň÷ĺňíűé ăîä.

Íĺ ńňîčň çŕáűâŕňü î ňîě, ÷ňî ĘĎĘ ěîćĺň ďđčěĺí˙ňü ÓŃÍ. Đŕńńěîňđčě îńîáĺííîńňč ďđčěĺíĺíč˙ ĘĎĘ ÓŃÍ đŕçíîé ôîđěű č ó÷ĺň ńóáńčäčé ďđč ňŕęîé ńčńňĺěĺ íŕëîăîîáëîćĺíč˙. Îńňŕíîâčěń˙ âíŕ÷ŕëĺ íŕ ó÷ĺňĺ ńóáńčäčé îđăŕíčçŕöč˙ěč, ďđčěĺí˙ţůčěč ÓŃÍ. Äë˙ îđăŕíčçŕöčé, â ňîě ÷čńëĺ ÍĘÎ, ń óďđîůĺííîé ńčńňĺěîé íŕëîăîîáëîćĺíč˙ íŕëîăîě îáëŕăŕţňń˙ äîőîä (ńňŕâęŕ 6 %), čëč äîőîäű, óěĺíüřĺííűĺ íŕ âĺëč÷číó đŕńőîäîâ (ńňŕâęŕ 15%).  íŕëîăîîáëŕăŕĺěűé äîőîä âőîä˙ň đĺŕëčçŕöčîííűĺ č âíĺđĺŕëčçŕöčîííűĺ äîőîäű.

Ňŕę ęŕę ďîëó÷ĺííŕ˙ čç áţäćĺňŕ ńóáńčäč˙ ń÷čňŕĺňń˙ âűđó÷ęîé îđăŕíčçŕöčč îň đĺŕëčçŕöčč ňîâŕđîâ, đŕáîň č óńëóă, ńîîňâĺňńňâĺííî îíŕ äîëćíŕ ó÷čňűâŕňüń˙ ďđč îďđĺäĺëĺíčč íŕëîăîîáëŕăŕĺěîé áŕçű. Ĺńëč íŕëîăîîáëŕăŕĺěîé áŕçîé ˙âë˙ţňń˙ äîőîäű, ňî îđăŕíčçŕöč˙ äîëćíŕ îďëŕňčňü íŕëîă â đŕçěĺđĺ 6 % îň ńóěěű ďîëó÷ĺííîăî äîőîäŕ. Ńňîčň îňěĺňčňü, ÷ňî â ýňîě ńëó÷ŕč îđăŕíčçŕöč˙ äîëćíŕ óěĺíüřčňü ńóěěó íŕëîăŕ íŕ ńóěěó âűďëŕ÷ĺííűő đŕáîňíčęŕě ďîńîáčé (ďî âđĺěĺííîé íĺňđóäîńďîńîáíîńňč) č ńňđŕőîâűő âçíîńîâ â îá˙çŕňĺëüíîĺ ďĺíńčîííîĺ ńňđŕőîâŕíčĺ, ęîňîđűĺ áűëč óďëŕ÷ĺíű çŕ ňîň ćĺ ďĺđčîä âđĺěĺíč. Íî ďđč ýňîě ńóěěŕ íŕëîăŕ íĺ ěîćĺň áűňü óěĺíüřĺíŕ áîëĺĺ ÷ĺě íŕ 50 % .

Ĺńëč íŕëîăîîáëŕăŕĺěîé áŕçîé ˙âë˙ţňń˙ äîőîäű, óěĺíüřĺííűĺ íŕ âĺëč÷číó đŕńőîäîâ, ňî ńóáńčäč˙ ó÷čňűâŕĺňń˙ â ńîńňŕâĺ đĺŕëčçŕöčîííűő äîőîäîâ, ďđč ýňîě, â đŕńőîäŕő ó÷čňűâŕţňń˙ ňđŕňű, ęîňîđűĺ ńâ˙çŕíű ń ďîëó÷ĺíčĺě äîőîäîâ (ďĺđĺ÷ĺíü ďđčâĺäĺí â ńň. 346.1.6 ÍĘ ĐÔ). Ń ńóěěű ďđĺâűřĺíč˙ äîőîäîâ íŕä đŕńőîäŕěč, îđăŕíčçŕöč˙ äîëćíŕ óďëŕňčňü ĺäčíűé íŕëîă ďî ńňŕâęĺ 15 %.  ńëó÷ŕĺ ĺńëč íŕ÷čńëĺííŕ˙ ńóěěŕ íŕëîăŕ çŕ íŕëîăîâűé ďĺđčîä ěĺíüřĺ ńóěěű ěčíčěŕëüíîăî íŕëîăŕ, ňî ÍĘÎ îá˙çŕíŕ óďëŕňčňü đŕçěĺđ ěčíčěŕëüíîăî íŕëîăŕ. Ěčíčěŕëüíŕ˙ ńóěěŕ íŕëîăŕ â íŕńňî˙ůĺĺ âđĺě˙ ńîńňŕâë˙ĺň 1 % îň äîőîäŕ (đĺŕëčçŕöčîííîăî č âíĺđĺŕëčçŕöčîííîăî) çŕ íŕëîăîâűé ďĺđčîä.  ńčňóŕöčč, ęîăäŕ îđăŕíčçŕöčč óďëŕňčëŕ ěčíčěŕëüíűé íŕëîă, îíŕ čěĺĺň ďđŕâî âęëţ÷ŕňü â đŕńőîäű čń÷čńë˙ĺěîé íŕëîăîâîé áŕçű ńëĺäóţůčő íŕëîăîâűő ďĺđčîäîâ đŕçíčöó ěĺćäó ńóěěŕěč óćĺ óďëŕ÷ĺííîăî ěčíčěŕëüíîăî íŕëîăŕ č íŕëîăŕ ďî îńíîâíîěó đĺćčěó, ňŕęćĺ îđăŕíčçŕöč˙ ěîćĺň â ńîîňâĺňńňâčč ń ď. 7 ńň. 346.18 ÍĘ Đ óâĺëč÷čňü ńóěěó óáűňęŕ íŕ ýňó đŕçíčöó č ďĺđĺíîńčňü íŕ áóäóůčĺ íŕëîăîâűĺ ďĺđčîäű.

Ŕíŕëčçčđó˙ âűřĺóęŕçŕííűĺ îńîáĺííîńňč, ěîćíî ďđčéňč ę âűâîäó î íĺîáőîäčěîńňč đŕçâčňč˙ ěĺőŕíčçěŕ íŕëîăîîáëîćĺíč˙ ĘĎĘ č đŕńřčđĺíč˙ ĺăî ôóíęöčé ęŕę ęđĺäčňîđŕ. Őîň˙, çŕ ďîńëĺäíčĺ ăîäű, ăîńóäŕđńňâîě, č â ÷ŕńňíîńňč ÖÁ, ďđčíčěŕţňń˙ ěĺđű â ýňîě íŕďđŕâëĺíčč (ÔÇ «Î Ęđĺäčňíűé ęîîďĺđŕöčč», îńîáűĺ óńëîâč˙ ó÷ĺňŕ äîőîäîâ č đŕńőîäîâ, ôîđěčđîâŕíč˙ đĺçĺđâîâ), íî îńîáűő čçěĺíĺíčé â ýňîé ńôĺđĺ ďîęŕ íĺ íŕáëţäŕĺňń˙.

ńâ˙çč ń ýňčě ŕâňîđ ďđĺäëŕăŕĺň ńëĺäóţůčĺ řŕăč â îáëŕńňč íŕëîăîîáëîćĺíč˙ ĘĎĘ, ń öĺëüţ đŕçâčňč˙ äîëč ŕęęóěóë˙öčč č đŕńďđĺäĺëĺíč˙ ôčíŕíńîâűő đĺńóđńîâ äë˙ öĺëĺé ęđĺäčňîâŕíč˙ ěŕëîăî áčçíĺńŕ č đîńňŕ íŕęîďëĺíčé íŕńĺëĺíč˙:

· Đŕńřčđĺíčĺ âîçěîćíîńňĺé ĘĎĘ čńďîëüçîâŕíč˙ íŕëîăŕ íŕ ďđčáűëü äë˙ ńňčěóëčđîâŕíč˙ ńďĺöčŕëüíűő ęđĺäčňîâ ěŕëîěó áčçíĺńó, ÷ňî ďđčâĺäĺň ę đŕńřčđĺíčţ ôčíŕíńîâîé ěîůč îđăŕíčçŕöčé ěŕëîăî áčçíĺńŕ č ěčęđîôčíŕíńčđîâŕíč˙;

· Đŕńřčđĺíčĺ ďđŕâ ęđĺäčňîâŕíč˙ ĘĎĘ ęëŕńňĺđîâ îđăŕíčçŕöčé;

· Ńňčěóëčđîâŕíčĺ číâĺńňčđîâŕíč˙ ôčçč÷ĺńęčěč ëčöŕěč, ďîńđĺäńňâîě ďđĺäîńňŕâëĺíč˙ âîçěîćíîńňč ó÷ŕńňč˙ íĺ ňîëüęî â ôčíŕíńîâűő, íî č â đĺŕëüíűő číâĺńňčöč˙ő, ęîňîđűĺ äŕţň äâîéíűĺ ăŕđŕíňčč ďđč ěĺíüřĺé ńňîčěîńňč őĺäćčđîâŕíč˙;

· Đŕńřčđĺíčţ ôčíŕíńîâîé č ěĺňîäč÷ĺńęîé áŕçű ŃĐÎ ĘĎĘ. Ýňî áóäĺň ńďîńîáńňâîâŕňü óńęîđĺíčţ đŕçâčňč˙ ĘĎĘ, ÷ňî, â ńâîţ î÷ĺđĺäü, ńďîńîáńňâóĺň ěčíčěčçŕöčč đčńęîâ, óâĺëč÷ĺíčţ ôčíŕíńîâîé ěîůč č îäíîâđĺěĺííî ôčíŕíńîâîé óńňîé÷čâîńňč ĘĎĘ;

· Őîňĺëîńü áű îňěĺňčňü¸ ÷ňî â íŕńňî˙ůĺĺ âđĺě˙ ńîăëŕńíî ńň.214.2.1. â íŕëîăîîáëŕăŕĺěóţ áŕçó ďîäîőîäíîăî íŕëîăŕ âőîäčň ëčřü ÷ŕńňü ďîëó÷ĺííűő ďđîöĺíňîâ, ęîňîđŕ˙ âűřĺ âĺëč÷číű đŕâíîé ńňŕâęč đĺôčíŕíńčđîâŕíč˙ ÖÁ óâĺëč÷ĺííîé íŕ 5 %, ň.ĺ â íŕńňî˙ůĺĺ âđĺě˙ ýňî ńîńňŕâë˙ĺň 12,75 %. Ńîăëŕńíî ńň. 224.1 ÍĘ â îňíîřĺíčč äîőîäîâ â âčäĺ ďëŕňű çŕ čńďîëüçîâŕíčĺ äĺíĺćíűő ńđĺäńňâ ÷ëĺíîâ ęđĺäčňíîăî ďîňđĺáčňĺëüńęîăî ęîîďĺđŕňčâŕ óńňŕíîâëĺíŕ íŕëîăîâŕ˙ ńňŕâęŕ â đŕçěĺđĺ - 35% ďđč ďđĺâűřĺíčč äîőîäíîăî ďđîöĺíňŕ ęëţ÷ĺâîé ńňŕâęč. Äóěŕĺňń˙ äë˙ ĘĎĘ ěîćíî ńäĺëŕňü â ýňîě îňíîřĺíčĺ čńęëţ÷ĺíčĺ ńđĺäč ęđĺäčňíűő îđăŕíčçŕöčé, ýňî ďđčâëĺ÷ĺň áîëüřĺ âęëŕä÷čęîâ;

· Âíóňđĺííčĺ đŕń÷ĺňű ęîîďĺđŕňčâîâ ńî ńâîčěč ó÷ŕńňíčęŕěč íĺ âęëţ÷ŕňü â íŕëîăîîáëŕăŕĺěóţ áŕçó, ęŕę ýňî ďđŕęňčęóĺňń˙ äë˙ őîëäčíăîâ, ýňî ďđčâĺäĺň ę đîńňó íŕëîăîâűő äîőîäîâ áţäćĺňŕ č ńîęđŕůĺíčţ íŕëîăîâîé íŕăđóçęč ĘĎĘ č áóäĺň ńďîńîáńňâîâŕňü ŕęęóěóë˙öčč ôčíŕíńîâűő đĺńóđńîâ č äŕëüíĺéřĺěó đŕçâčňč˙ đĺăčîíîâ ęŕę â ýęîíîěč÷ĺńęîě ďëŕíĺ, ňŕę č â ńîöčŕëüíîě;

· Ę óâĺëč÷ĺíčţ íŕëîăîîáëŕăŕĺěîé áŕçű íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčč, ŕ ňŕęćĺ äđóăčő íŕëîăîâ, ěîćĺň ńďîńîáńňâîâŕňü îáĺńďĺ÷ĺíč˙ çŕůčů¸ííîńňč čěóůĺńňâŕ ó÷ŕńňíčęîâ ĘĎĘ.

Íĺěŕëîâŕćíîé ˙âë˙ĺňń˙ ďđîáëĺěŕ đčńęîâŕííîńňč ó÷ŕńňč˙ â ĘĎĘ.  íŕńňî˙ůĺĺ âđĺě˙ îňńóňńňâóţň đĺŕëüíűĺ ăîńóäŕđńňâĺííűĺ ăŕđŕíňčč íŕ âîçěĺůĺíčč ďîňĺđü îň áŕíęđîňńňâŕ č ëčęâčäŕöčč ĘĎĘ, â îňëč÷čč îň áŕíęîâ.

ńîâđĺěĺííűő óńëîâč˙ ĺńňü äâŕ ńďîńîáŕ îáĺńďĺ÷ĺíč˙ ôčíŕíńîâîé óńňîé÷čâîńňč ó÷ŕńňíčęîâ ĘĎĘ ýňî ó÷ŕńňčĺ â ŃĐÎ, ęîňîđűĺ â ńîîňâĺňńňâčč ń ÔÇ «Î ęđĺäčňíîé ęîîďĺđŕöčč» ńîçäŕţň ęîěďĺíńŕöčîííűé ôîíä č ńîçäŕíčĺ îáůĺńňâŕ âçŕčěíîăî ńňđŕőîâŕíč˙ ĘĎĘ. Ňŕę ćĺ Öĺíňđŕëüíűé Áŕíę â ńâîĺě äîęëŕäĺ «Đŕçâčňčĺ ńčńňĺěű ăŕđŕíňčđîâŕíč˙ íŕ đűíęĺ ęđĺäčňíîé ęîîďĺđŕöčč» ďîä÷ĺđęčâŕĺň, ÷ňî ńóůĺńňâóţůŕ˙ ńčńňĺěŕ çŕůčňű íĺ ěîćĺň îáĺńďĺ÷čňü â äîëćíîé ěĺđĺ ńîőđŕííîńňü âëîćĺíčé ďŕéůčęîâ â ĘĎĘ â ńëó÷ŕĺ ĺăî áŕíęđîňńňâŕ.[6]

Đĺřŕňü ýňó ďđîáëĺěó ěîćĺň ââĺäĺíčĺ îá˙çŕňĺëüíîăî ńňđŕőîâŕíč˙ âęëŕäîâ íŕ ăîńóäŕđńňâĺííîě óđîâíĺ. Ěîăóň áűňü ńîçäŕíű ăŕđŕíňčéíűĺ ôîíäű, ęîňîđűĺ áűëč áű ôčíŕíńčđîâŕíű çŕ ń÷ĺň îá˙çŕňĺëüíűő âçíîńîâ ĘĎĘ, ŃĐÎ, ëüăîňíűěč ęđĺäčňŕěč îň ÖÁ č çŕ ń÷ĺň číâĺńňčöčîííîé äĺ˙ňĺëüíîńňč.

Ďđîŕíŕëčçčđîâŕâ ńňđóęňóđó đŕńőîäîâ, äîőîäîâ, ôîđěčđîâŕíč˙ íŕëîăîâîé áŕçű íŕëîăŕ íŕ ďđčáűëü ěű ďđčřëč ę âűâîäó î çíŕ÷čňĺëüíîńňč âëč˙íčč íŕëîăîâîé ďîëčňčęč ăîńóäŕđńňâŕ ę ĘĎĘ íŕ ĺăî đŕçâčňčĺ â öĺëîě. Ďđĺäëîćĺííűĺ ŕâňîđîě ěĺđű â îáëŕńňč íŕëîăîîáëîćĺíč˙ â ęîěďëĺęńĺ ń äđóăčěč ěĺőŕíčçěŕěč đŕçâčňč˙ ĘĎĘ ďîçâîëčëč áű đĺřčňü âŕćíűĺ ńîöčŕëüíî-ýęîíîěč÷ĺńęčĺ ďđîáëĺěű, çŕâîĺâűâŕíč˙ äîâĺđč˙ đîńńč˙í č äîęŕçűâŕ˙ óńňîé÷čâîńňü č íŕäĺćíîńňü ĘĎĘ.

References

1. Federal'nyi zakon "O kreditnoi kooperatsii” ot 18.07.2009 N 190-FZ (red. ot 03.07.2016)

2. "Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya)" ot 05.08.2000 N 117-FZ (red. ot 01.05.2019).

3. Bazovyi standart zashchity prav i interesov fizicheskikh i yuridicheskikh lits-poluchatelei finansovykh uslug, okazyvaemykh chlenami samoreguliruemykh organizatsii v sfere finansovogo rynka, ob''edinyayushchikh kreditnye potrebitel'skie kooperativy (utv. Bankom Rossii 14.12.2017)

4. Bazovyi standart soversheniya kreditnym potrebitel'skim kooperativom operatsii na finansovom rynke. https://www.cbr.ru/queries/xsltblock/file/47450/6 UTVERZhDEN Bankom Rossii (Protokol ą KFNP-26 ot 27.07.2017 g.)

5. Doklad dlya obshchestvennykh konsul'tatsii TsB Rossii “Razvitie kreditnoi kooperatsii” ot 2017 g. https://www.cbr.ru

6. Doklad TsB «Razvitie sistemy garantirovaniya na rynke kreditnoi kooperatsii» ot iyulya 2017 g https://www.cbr.ru

7. Ukazanie Banka Rossii "O chislovykh znacheniyakh i poryadke rascheta finansovykh normativov kreditnykh potrebitel'skikh kooperativov" ot 28.12.2015 N 3916-U (Zaregistrirovano v Minyuste Rossii 09.02.2016 N 41025)

8. Postateinyi kommentarii k Nalogovomu kodeksu Rossiiskoi Federatsii. Chast' vtoraya (4-e izdanie, pererabotannoe i dopolnennoe) (Dvoretskii V.R., Mezhueva T.N., Liberman K.A., Dolgopolov O.I., Feoktistov I.A., Filina F.N.) (pod red. A.V. Kas'yanova, L.V. Chistyakovoi);, 2018) {Konsul'tantPlyus}

9. Gyunter I.N., Shekhovtsov V.V., Stepanenko I.A.. Kreditnyi potrebitel'skii kooperativ kak al'ternativnaya sistema zaimov i lichnykh sberezhenii. Vestnik Belgorodskogo universiteta kooperatsii, Ekonomiki i prava. ą4.2015 g. st. 271-275

10. Shavaleeva L.S. Malyi biznes v sovremennoi Rossii: problema istochnikov finansirovaniya Rossiiskoe predprinimatel'stvo Tom 18. ą 4 .fevral' 2017 g.-553 str.

11. Gryzunova N.V., Kiseleva I.A. Investitsionnyi nalogovyi kredit kak instrument stimulirovaniya ekonomicheskogo rostaV sbornike: Ekonomiko-pravovye aspekty realizatsii strategii modernizatsii rossii: poisk modeli effektivnogo sotsiokhozyaistvennogo razvitiya sbornik statei mezhdunarodnoi nauchno-prakticheskoi konferentsii. Nauchno-issledovatel'skii institut istorii, ekonomiki i prava. 2017. S. 62-66.

12. Gryzunova N.V., Dudin M.N., Tal'berg O.V.Upravlenie denezhnymi potokami predpriyatiya i ikh optimizatsiyaNauchno-prakticheskii zhurnal «Ekonomika, statistika, informatika. Vestnik UMO» 2015 g., ą 1 s. 67-73

13. Gryzunova N.V. Upravlenie finansami khozyaistvuyushchikh sub''ektov: sovremennye tekhnologii kreditovaniya rynochnykh sub''ektov v usloviyakh defitsita likvidnostiNauchno-prakticheskii zhurnal «Ekonomika, statistika, informatika. Vestnik UMO».-2014-ą 6 (2).-s. 285-289.

|