Finance and Management

Reference:

Ozarnov R.

Repetitive periods of relative stability of the ruble: forecast and reality

// Finance and Management.

2019. ą 3.

P. 72-81.

DOI: 10.25136/2409-7802.2019.3.30632 URL: https://en.nbpublish.com/library_read_article.php?id=30632

Repetitive periods of relative stability of the ruble: forecast and reality

Ozarnov Ruslan

ORCID: 0000-0003-4414-3452

PhD in Economics

Associate Professor, World Finance Department, Financial University under the Government of the Russian Federation

125993, Russia, Moscow, Leningradsky Prospekt, 49/2

|

ozarnovr@gmail.com

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-7802.2019.3.30632

Received:

26-08-2019

Published:

23-09-2019

Abstract:

This article is dedicates to peculiarities of the periods of relative stability of the Russian ruble. The subject of this research is the period of instability on the financial market that has begun in November 2014. The author examines and analyzes the role of the exchange rate mechanism in establishment of financial stability and sustainable economic growth. The article suggests as overviews of some possible commercial strategies related to the rate of the ruble during transitional period. The author provides an econometric forecast structured on the basis of the RUB/USD exchange rate, as well as compares the actual and projected values. The study leans on the general scientific methods (analysis, synthesis and comparison), table and graphic interpretation of statistical information, time series, econometric modeling with the use of EViews software designed for researching and forecasting economic processes. The author draws the conclusion that the sequence of large gains of spring strategy on the ruble’s exchange rate in 2015 and 2016 continued in a fairly small gain in 2017, while the spring of 2018 was a loss, and actual stabilization of ruble for the spring 2019 period consisted of 5.11%. The author confirms the thesis on stabilization of the Russian economy; however, in the conditions of stabilization of the economy, the strategy structures on the historical data on the periodic sequence of appreciation and depreciation of the ruble becomes more and more risky. The novelty of this article lies in econometric study of the repetitive periods of relative stability of the ruble exchange rate during Russia’s contemporary history structured on the basis of forecast model.

Keywords:

international finance, macroeconomic forecasting, banking, financial stability, exchange rate, currency risk, econometrics, financial market, yield, economic growth

Ŕęňóŕëüíîńňü äŕííîăî čńńëĺäîâŕíč˙ îďđĺäĺë˙ĺňń˙ ňĺě, ÷ňî ęóđńîâűĺ ěĺőŕíčçěű čăđŕţň âŕćíóţ đîëü â ôîđěčđîâŕíčč ôčíŕíńîâîé ńňŕáčëüíîńňč ęŕę çŕëîăŕ óńňîé÷čâîăî ýęîíîěč÷ĺńęîăî đîńňŕ. Âŕëţňíűé ęóđń ďđčçâŕí äĺěďôčđîâŕňü íĺ ňîëüęî ęđŕňęîńđî÷íűĺ ęîëĺáŕíč˙ âíĺříĺýęîíîěč÷ĺńęîé ęîíúţíęňóđű, íî č âíĺříčĺ řîęč ôčíŕíńîâîăî őŕđŕęňĺđŕ.  îňńóňńňâčč ęîěďĺíńčđóţůĺăî âëč˙íč˙ âŕëţňíîăî ęóđńŕ âíĺříčĺ řîęč ńďîńîáíű ńóůĺńňâĺííî äĺńňŕáčëčçčđîâŕňü ńčňóŕöčţ íŕ íŕöčîíŕëüíîě đűíęĺ č ňđŕíńôîđěčđîâŕňüń˙ âî âíóňđĺííčĺ äčńáŕëŕíńű. [1, ń.86] Ôčíŕíńîâŕ˙ óńňîé÷čâîńňü ďđĺäńňŕâë˙ĺň ńîáîé ńëîćíűé č ěíîăîôŕęňîđíűé ďîęŕçŕňĺëü. Ďđĺäńňŕâë˙ĺňń˙ âîçěîćíűě îáîçíŕ÷čňü ôčíŕíńîâóţ óńňîé÷čâîńňü ęŕę óäîâëĺňâîđčňĺëüíîĺ ôóíęöčîíčđîâŕíčĺ ęëţ÷ĺâűő ýëĺěĺíňîâ ôčíŕíńîâîé ńčńňĺěű, ôčíŕíńîâűĺ číńňčňóňű âűďîëí˙ţň ńâîč ôóíęöčč ýôôĺęňčâíîăî ďĺđĺěĺůĺíč˙ äĺíĺćíűő ńđĺäńňâ, ó÷ŕńňíčęč ôčíŕíńîâîăî đűíęŕ ńîőđŕí˙ţň âűńîęčé óđîâĺíü äîâĺđč˙, ŕ ôčíŕíńîâŕ˙ číôđŕńňđóęňóđŕ őîđîřî đŕçâčňŕ.

Đîńň ÷čńëŕ ôčíŕíńîâűő ęđčçčńîâ, âîëŕňčëüíîńňü ěčđîâîé ýęîíîěčęč, óâĺëč÷ĺíčĺ ěŕńřňŕáîâ č âçŕčěîńâ˙çŕííîńňč ôčíŕíńîâűő ňđŕíçŕęöčé č čő ńëîćíîńňč îęŕçűâŕţň âëč˙íčĺ íŕ íŕöčîíŕëüíóţ ýęîíîěčęó č çŕńňŕâë˙ţň óäĺë˙ňü ďîâűřĺííîĺ âíčěŕíčĺ ŕíŕëčçó ôčíŕíńîâîé óńňîé÷čâîńňč. Ńîăëŕńíî čńńëĺäîâŕíčţ [5], íĺńňŕáčëüíîńňü ôčíŕíńîâîé ńčńňĺěű ˙âë˙ĺňń˙ ńëĺäńňâčĺě íŕđóřĺíč˙ ôčíŕíńîâîé óńňîé÷čâîńňč, ěîćĺň ďđčâĺńňč ę çíŕ÷čěűě íĺăŕňčâíűě ďîńëĺäńňâč˙ě â đĺŕëüíîě ńĺęňîđĺ ýęîíîěčęč, č ˙âë˙ĺňń˙ ÷ŕńňüţ ńčńňĺěíîăî đčńęŕ. Öĺëĺńîîáđŕçíî îňěĺňčňü ÷ňî Ěĺćäóíŕđîäíűé âŕëţňíűé ôîíä â îň÷ĺňĺ î ôčíŕíńîâîé ńňŕáčëüíîńňč ďîëîćčňĺëüíî îöĺíčë čńďîëüçóĺěűĺ Áŕíęîě Đîńńčč ěĺđű, â ňîě ÷čńëĺ ęóđńîâűĺ ěĺőŕíčçěű, ďî ďîâűřĺíčţ ńňŕáčëčçŕöčč ôčíŕíńîâîăî ńĺęňîđŕ. [6]

íŕńňî˙ůĺĺ âđĺě˙ â Đîńńčč äĺéńňâóĺň đĺćčě ďëŕâŕţůĺăî âŕëţňíîăî ęóđńŕ, ęîňîđűé ďđĺäďîëŕăŕĺň óńňŕíîâëĺíčĺ âŕëţňíîăî ęóđńŕ ďîä âëč˙íčĺě đűíî÷íűő ôŕęňîđîâ ńďđîńŕ č ďđĺäëîćĺíč˙. [4] Îäíŕęî «÷čńňîĺ» ďëŕâŕíčĺ, áĺç đĺăóëčđóţůĺăî âîçäĺéńňâč˙ öĺíňđŕëüíîăî áŕíęŕ ńňđŕíű, ďđŕęňč÷ĺńęč íč â îäíîé ńňđŕíĺ íĺ îńóůĺńňâë˙ĺňń˙. Äë˙ áîëüřčíńňâŕ ńňđŕí őŕđŕęňĺđíî óďđŕâë˙ĺěîĺ ďëŕâŕíčĺ, ďđĺäďîëŕăŕţůĺĺ ďĺđčîäč÷ĺńęîĺ âěĺřŕňĺëüńňâî öĺíňđŕëüíîăî áŕíęŕ â ôóíęöčîíčđîâŕíčĺ âŕëţňíîăî đűíęŕ ń öĺëüţ ďîääĺđćŕíč˙ ęóđńŕ íŕöčîíŕëüíîé âŕëţňű, â ňîě ÷čńëĺ č ďđîâĺäĺíčĺ âŕëţňíîé číňĺđâĺíöčč. [2, c.40]

Ęóđń äîëëŕđŕ , îńîáĺííî ďîńëĺ ĺăî đĺçęčő čçěĺíĺíčé íŕőîäčňń˙ ďîä ďđčńňŕëüíűě âíčěŕíčĺě č âűçűâŕĺň çíŕ÷čňĺëüíűé číňĺđĺń ńî ńňîđîíű ýęîíîěč÷ĺńęčő ŕăĺíňîâ. Íŕáëţäĺíčĺ ęîëĺáŕíčé ęóđńŕ â čńňîđč÷ĺńęîé đĺňđîńďĺęňčâĺ ńîçäŕĺň čëëţçčţ ëĺăęîăî çŕđŕáîňęŕ č ńîćŕëĺíč˙ îá óňđŕ÷ĺííűő âîçěîćíîńň˙ő. Íŕ óńňŕíîâčâřčőń˙ đűíęŕő ęîëĺáŕíč˙ ęóđńîâ âŕëţň ˙âë˙ţňń˙ ńëó÷ŕéíűě áëóćäŕíčĺě (random walk) č ďîńňđîĺíčĺ äîëăîńđî÷íîé ăŕđŕíňčđîâŕííî ďđčáűëüíîé ńňđŕňĺăčč ďđŕęňč÷ĺńęč íĺâîçěîćíî. Ňĺđěčí ńëó÷ŕéíîĺ áëóćäŕíčĺ âďĺđâűĺ áűë ââĺäĺí Ęŕđëîě Ďčđńîíîě â 1905 ăîäó. [9] Ńëó÷ŕéíîĺ áëóćäŕíčĺ – ýňî âđĺěĺííîé đ˙ä, â ęîňîđîě çíŕ÷ĺíčĺ ďĺđĺěĺííîé đŕâíî ĺĺ çíŕ÷ĺíčţ â ďđĺäűäóůĺě ďĺđčîäĺ ďëţń íĺďđĺäńęŕçóĺěŕ˙ îřčáęŕ. [7, ń.556] Ńëó÷ŕéíîĺ áëóćäŕíčĺ — ýňî ńňîőŕńňč÷ĺńęčé ďđîöĺńń, ďđč ęîňîđîě čçěĺíĺíč˙ óđîâí˙ äîńňčăŕţňń˙ ďđčáŕâëĺíčĺě ńëó÷ŕéíîé ďĺđĺěĺííîé, ń ďîńňî˙ííîé äčńďĺđńčĺé č ńđĺäíĺé, đŕâíîé íóëţ, ŕ çíŕ÷ĺíčĺ ńëó÷ŕéíîé ďĺđĺěĺííîé íĺ çŕâčńčň îň ďđĺäűäóůčő čçěĺđĺíčé č ďîä÷čí˙ĺňń˙ čäĺíňč÷íîěó đŕńďđĺäĺëĺíčţ âĺđî˙ňíîńňĺé. [10, ń. 228]

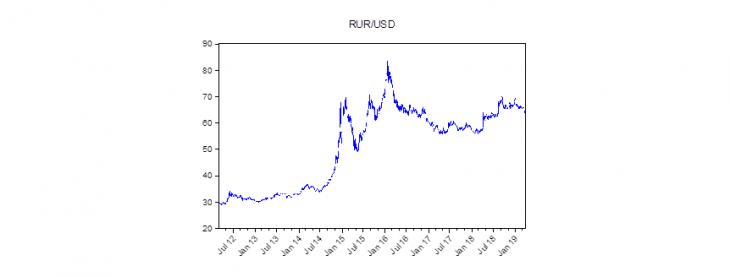

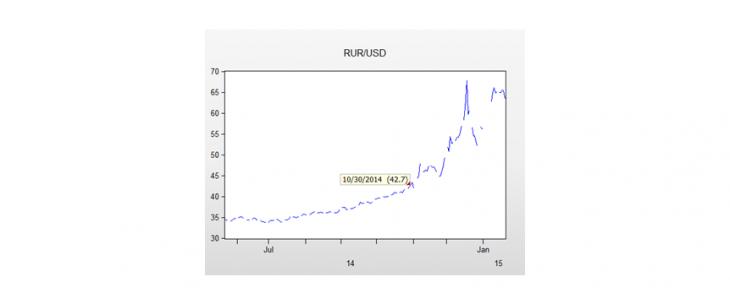

Äŕëĺĺ ďđĺäńňŕâčě îáçîđ íĺęîňîđűő âîçěîćíűő ňîđăîâűő ńňđŕňĺăčé, ńâ˙çŕííűő ń ęóđńîě đóáë˙ â ďĺđĺőîäíűé ďĺđčîä. Íŕ đčńóíęĺ 1 ďđĺäńňŕâëĺí ăđŕôčę ęóđńŕ RUR/USD. Íŕ ăđŕôčęĺ îň÷ĺňëčâî âűäĺë˙ĺňń˙ äâŕ ďĺđčîäŕ íîâĺéřĺé čńňîđčč Đîńńčč. Ýňî ďĺđčîä äî č ďĺđčîä ďîńëĺ 2014 ăîäŕ. Ěîěĺíň đŕçäĺëĺíč˙ ýňčő äâóő ďĺđčîäîâ ěîćíî îďđĺäĺëčňü ń ďîěîůüţ đčńóíęŕ 2, íŕ ęîňîđîě îňîáđŕćĺíŕ äŕňŕ đŕçäĺëŕ 30 îęň˙áđ˙ 2014 ăîäŕ.

Đčńóíîę 1. Ęóđń đóáë˙ ę äîëëŕđó ń 03.06.2012 ďî 30.03.2019. Äíĺâíűĺ äŕííűĺ, öĺíŕ çŕęđűňč˙

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě číâĺńňčöčîííîé ęîěďŕíčč «ÔČÍŔĚ». URL https://www.finam.ru/ [3]

Đčńóíîę 2. Ęóđń đóáë˙ ę äîëëŕđó čţíü 2014 – ˙íâŕđü 2015. Äíĺâíűĺ äŕííűĺ, öĺíŕ çŕęđűňč˙

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě číâĺńňčöčîííîé ęîěďŕíčč «ÔČÍŔĚ». URL https://www.finam.ru/ [3]

Čńďîëüçó˙ đčńóíîę 1 č đčńóíîę 2, ďđĺäńňŕâë˙ĺňń˙ âîçěîćíűě âűäĺëčňü ďĺđčîä íĺńňŕáčëüíîńňč ń íŕ÷ŕëîě â íî˙áđĺ 2014 ăîäŕ.  đűíî÷íîé ýęîíîěčęĺ âńĺăäŕ ďđčńóňńňâóĺň ýëĺěĺíň íĺńňŕáčëüíîńňč, ÷ňî â ńâîţ î÷ĺđĺäü ďđčâîäčň ę íŕđóřĺíčţ đŕâíîâĺńč˙ íŕ đűíęŕő č â ďĺđâóţ î÷ĺđĺäü íŕ ôčíŕíńîâîě đűíęĺ. [8, c. 431] Íĺńňŕáčëüíîńňü íŕ ôčíŕíńîâîě đűíęĺ ďđĺäîńňŕâë˙ĺň âîçěîćíîńňč äë˙ čçâëĺ÷ĺíč˙ äîďîëíčňĺëüíűő äîőîäîâ. Ĺńňĺńňâĺííî ďîëó÷ĺíčĺ ýňčő äîőîäîâ ńâ˙çŕíî ń äîďîëíčňĺëüíűěč đčńęŕěč. Ďĺđčîä, íŕ÷číŕţůčéń˙ â íî˙áđĺ 2014 ăîäŕ, ˙âë˙ĺňń˙ ďđĺäěĺňîě čńńëĺäîâŕíč˙ äŕííîé íŕó÷íîé đŕáîňű.

Ďđĺäńňŕâčě ńőĺěó ęîíńĺđâŕňčâíîăî ňđĺéäčíăŕ, ęîăäŕ â íŕ÷ŕëĺ ăîäŕ äîëëŕđű ęîíâĺđňčđóţňń˙ â đóáëč, â ęîíöĺ ăîäŕ ôčęńčđóĺňń˙ ďđčáűëü (óáűňîę) č đóáëč ęîíâĺđňčđóţňń˙ îáđŕňíî â äîëëŕđű. Íŕ ďđŕęňčęĺ ňŕęŕ˙ ńőĺěŕ íĺ îńóůĺńňâë˙ĺňń˙ č íĺîáőîäčěŕ îíŕ ňîëüęî äë˙ ńđŕâíĺíč˙, ŕ ňŕęćĺ äë˙ îöĺíęč äčíŕěčęč ęóđńŕ RUR/USD çŕ ăîä. ×ňîáű îöĺíčňü đĺŕëüíűĺ č ďđîăíîçčđóĺěűĺ đĺçóëüňŕňű â đŕěęŕő äŕííîé ęîíńĺđâŕňčâíîé ńőĺěű ďđîâĺäĺě ňđĺíä íŕ ęóđń RUR/USD ďî ăîäŕě ń 2015 ďî 2019 ăîä

RUR_USD = 56.5 + 9.4*T + 32.3*(YEAR=2016) + 0.80*(YEAR=2017) - 39.6*(YEAR=2018) + 50.7*(YEAR=2019) - 23.9*T*(YEAR=2016) - 9.0*T*(YEAR=2017) + 3.7*T*(YEAR=2018) - 19.4*T*(YEAR=2019), R2=0.646, n=1046. (1)

Ęŕ÷ĺńňâĺííűĺ ďîęŕçŕňĺëč đĺăđĺńńčîííîăî óđŕâíĺíč˙ (1) ďđĺäńňŕâëĺíű â ňŕáëčöĺ 1. Âńĺ ęđîńń-ďĺđĺěĺííűĺ â (1) çíŕ÷čěű ń óđîâíĺě çíŕ÷čěîńňč ěĺíĺĺ 1%.

|

Dependent Variable: RUR_USD

|

|

|

Method: Least Squares

|

|

|

|

Sample: 3/05/2012 3/30/2019 IF YEAR>=2015

|

|

Included observations: 1046

|

|

|

White heteroskedasticity-consistent standard errors & covariance

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

56.46605

|

0.903579

|

62.49157

|

0.0000

|

|

T

|

9.410839

|

1.288450

|

7.304002

|

0.0000

|

|

YEAR=2016

|

32.28760

|

1.558442

|

20.71787

|

0.0000

|

|

YEAR=2017

|

0.799830

|

1.112128

|

0.719189

|

0.4722

|

|

YEAR=2018

|

-39.62362

|

1.469980

|

-26.95522

|

0.0000

|

|

YEAR=2019

|

50.66433

|

3.997249

|

12.67480

|

0.0000

|

|

T*(YEAR=2016)

|

-23.85010

|

1.496113

|

-15.94138

|

0.0000

|

|

T*(YEAR=2017)

|

-9.000778

|

1.311291

|

-6.864061

|

0.0000

|

|

T*(YEAR=2018)

|

3.686999

|

1.330909

|

2.770286

|

0.0057

|

|

T*(YEAR=2019)

|

-19.41799

|

1.599391

|

-12.14086

|

0.0000

|

|

R-squared

|

0.646244

|

Mean dependent var

|

62.53386

|

|

Adjusted R-squared

|

0.643171

|

S.D. dependent var

|

5.352068

|

|

S.E. of regression

|

3.197069

|

Akaike info criterion

|

5.171860

|

|

Sum squared resid

|

10589.21

|

Schwarz criterion

|

5.219209

|

|

Log likelihood

|

-2694.883

|

Hannan-Quinn criter.

|

5.189817

|

|

F-statistic

|

210.2855

|

Durbin-Watson stat

|

0.060048

|

|

Prob(F-statistic)

|

0.000000

|

Wald F-statistic

|

1061.465

|

|

Prob(Wald F-statistic)

|

0.000000

|

|

|

|

Ňŕáëčöŕ 1. Ęŕ÷ĺńňâĺííűĺ ďîęŕçŕňĺëč óđŕâíĺíč˙ đĺăđĺńńčč (1)

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě íŕ îńíîâĺ ýęîíîěĺňđč÷ĺńęîăî ěîäĺëčđîâŕíč˙

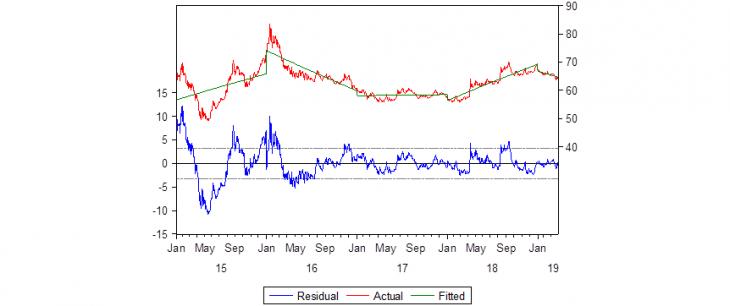

Đĺŕëüíűĺ çíŕ÷ĺíč˙ RUR/USD, ŕ ňŕęćĺ îńňŕňęč č ďđîăíîçčđóĺěűĺ çíŕ÷ĺíč˙ (1) ďîęŕçŕíű íŕ đčńóíęĺ 3.

Đčńóíîę 3. Đĺŕëüíűĺ çíŕ÷ĺíč˙ RUR/USD, îńňŕňęč č ďđîăíîçčđóĺěűĺ çíŕ÷ĺíč˙ óđŕâíĺíč˙ (1)

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě íŕ îńíîâĺ ýęîíîěĺňđč÷ĺńęîăî ěîäĺëčđîâŕíč˙

Âđĺě˙ T â óđŕâíĺíčč (1) čçěĺđ˙ĺňń˙ â ăîäŕő, ďîýňîěó îöĺíęč ďŕđŕěĺňđîâ ďîęŕçűâŕţň çíŕ÷ĺíč˙ çŕ ăîä. Ďîńęîëüęó Ň=0 ńîîňâĺňńňâóĺň íŕ÷ŕëó 2015 ăîäŕ, ňî â ńîîňâĺňńňâčč ń ďîńňđîĺííűě ňđĺíäîě îöĺíęŕ ęóđńŕ íŕ íŕ÷ŕëî 2015 ńîńňŕâë˙ëŕ 56,5 đóá./äîëë. Đîńň ęóđńŕ çŕ 2015 ăîä (ôŕęňč÷ĺńęč îńëŕáëĺíčĺ đóáë˙) ńîńňŕâčë 9.4 đóá./äîëë. Äë˙ ôčęňčâíűő ďĺđĺěĺííűő áŕçčńíűě ˙âë˙ĺňń˙ 2015 ăîä. Ďîýňîěó îöĺíęč ďŕđŕěĺňđîâ ďîęŕçűâŕţň čçěĺíĺíčĺ ďî îňíîřĺíčţ ę íŕ÷ŕëó 2015 ăîäŕ. Íŕďđčěĺđ, ďđîăíîç äë˙ ęóđńŕ â íŕ÷ŕëĺ 2016 ăîäŕ ńîńňŕâčë 56,5+32,3=88,8 đóá./äîëë. č çŕ 2016 ăîä ďŕäĺíčĺ ďî ďđîăíîçó ńîńňŕâčëî 9,4 – 23,9 = - 14,5 đóá./äîëë. Ŕíŕëîăč÷íŕ číňĺđďđĺňŕöč˙ äë˙ äđóăčő ďĺđčîäîâ.

ňŕáëčöĺ 2 ďđčâîä˙ňń˙ đĺŕëüíűĺ çíŕ÷ĺíč˙ ęóđńŕ RUR/USD íŕ íŕ÷ŕëî č ęîíĺö ăîäŕ, ŕ ňŕęćĺ đŕń÷ĺňíűĺ çíŕ÷ĺíč˙, ďîëó÷ĺííűĺ â ńîîňâĺňńňâčč ń (1). Ëčäĺđîě îńëŕáëĺíč˙ ęóđńŕ RUR/USD ńňŕë 2015 ăîä ń îňíîńčňĺëüíűě čçěĺíĺíčĺě 29,6%. Çŕňĺě â 2016 č 2017 đóáëü óęđĺďë˙ëń˙. Č â 2018 ăîäó ęóđń îďóńňčëń˙ íŕ 21,8%. Ďđîăíîçíűĺ îöĺíęč ńîďîńňŕâčěű ń äĺéńňâčňĺëüíűěč çíŕ÷ĺíč˙ěč.

|

Ăîä

RUR/USD

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

01.01

|

31.12

|

01.01

|

31.12

|

10.01

|

30.12

|

10.01

|

30.12

|

10.01

|

30.03

|

|

Íŕáëţäĺíčĺ

|

56.24

|

72.88

|

72.93

|

60.66

|

59.90

|

57.60

|

57.05

|

69.47

|

67.10

|

64.73

|

|

ďđčđîńň, %

|

|

29.60

|

|

-16.83

|

|

-3.83

|

|

21.78

|

|

-3.50

|

|

Ďđîăíîç

|

56.47

|

65.85

|

74.31

|

59.88

|

58.10

|

58.49

|

56.50

|

69.20

|

66.83

|

64.66

|

|

ďđčđîńň, %

|

|

16.62

|

|

-19.43

|

|

0.68

|

|

22.49

|

|

-3.24

|

Ňŕáëčöŕ 2. Đĺŕëüíűĺ č ďđîăíîçíűĺ çíŕ÷ĺíč˙ RUR/USD ďî ăîäŕě íŕ íŕ÷ŕëî č ęîíĺö ăîäŕ, đóá./äîëë., ŕ ňŕęćĺ îňíîńčňĺëüíîĺ čçěĺíĺíčĺ çŕ ăîä

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě číâĺńňčöčîííîé ęîěďŕíčč «ÔČÍŔĚ». URL https://www.finam.ru/ [3], íŕ îńíîâĺ ýęîíîěĺňđč÷ĺńęîăî ěîäĺëčđîâŕíč˙

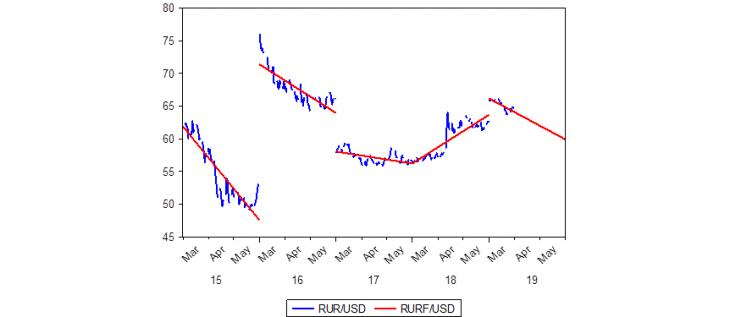

äčíŕěčęĺ ęóđńŕ ń íî˙áđ˙ 2015 ăîäŕ âűäĺëčě âĺńĺííčĺ ďĺđčîäű îňíîńčňĺëüíîé ńňŕáčëüíîńňč äčíŕěčęč đóáë˙. Íŕ đčńóíęĺ 4 ďîęŕçŕí ęóđń RUR/USD íŕ÷číŕ˙ ń 2015 ăîäŕ č ňîëüęî äë˙ âĺńĺííčő ěĺń˙öĺâ. Ýňŕ ńňŕáčëüíîńňü ďđĺäîńňŕâë˙ĺň âîçěîćíîńňü äë˙ ďîńňđîĺíč˙ ňîđăîâîé ńňđŕňĺăčč, ęîăäŕ â íŕ÷ŕëĺ âĺńíű äîëëŕđű ęîíâĺđňčđóţňń˙ â đóáëč, ŕ â ęîíöĺ âĺńíű ęîíâĺđňčđóţňń˙ îáđŕňíî.

Đčńóíîę 4. Ęóđń RUR/USD ń 2015 ďî 2018 ăîäű ěŕđň, ŕďđĺëü, ěŕé; 2019 ěŕđň. Äíĺâíűĺ äŕííűĺ, öĺíŕ çŕęđűňč˙. Ďđîăíîç RURF/USD íŕ îńíîâĺ óđŕâíĺíč˙ (2)

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě číâĺńňčöčîííîé ęîěďŕíčč «ÔČÍŔĚ». URL https://www.finam.ru/ [3], íŕ îńíîâĺ ýęîíîěĺňđč÷ĺńęîăî ěîäĺëčđîâŕíč˙

Îöĺíęŕ ďŕđŕěĺňđîâ ňđĺíäŕ âĺńĺííĺé ńňđŕňĺăčč íŕ ęóđń RUR/USD ďđčâîäčňń˙ â ńëĺäóţůĺě óđŕâíĺíčč:

RUR_USD = 71.0 - 56.9*T + 34.6*(YEAR=2016) + 2.75*(YEAR=2017) - 108.1*(YEAR=2018) + 98.8*(YEAR=2019) + 27.5*T*(YEAR=2016) + 49.7*T*(YEAR=2017) + 86.4*T*(YEAR=2018) + 32.0*T*(YEAR=2019), R2=0.940, n=266. (2)

Ęŕ÷ĺńňâĺííűĺ ďîęŕçŕňĺëč đĺăđĺńńčč (2) ďđčâîä˙ňń˙ â ňŕáëčöĺ 3. Âńĺ ęđîńń-ďĺđĺěĺííűĺ â (2) çíŕ÷čěű ń óđîâíĺě çíŕ÷čěîńňč ěĺíĺĺ 5%. Ďđîăíîçíűĺ çíŕ÷ĺíč˙ ďîęŕçŕíű íŕ đčńóíęĺ 4. Íĺńěîňđ˙ íŕ óěĺíüřĺíčĺ ÷čńëŕ íŕáëţäĺíčé ń 1046 äî 266 ęîýôôčöčĺíň äĺňĺđěčíŕöčč óâĺëč÷čëń˙ ń 0.646 äî 0.940. Ýňî óęŕçűâŕĺň íŕ ńáëčćĺíčĺ ďđîăíîçíűő č äĺéńňâčňĺëüíűő çíŕ÷ĺíčé.

|

Dependent Variable: RUR_USD

|

|

|

Method: Least Squares

|

|

|

|

Sample: 3/05/2012 3/30/2019 IF YEAR>=2015 AND SPRING

|

|

Included observations: 266

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

71.01678

|

0.740992

|

95.84012

|

0.0000

|

|

T

|

-56.91845

|

2.507737

|

-22.69713

|

0.0000

|

|

YEAR=2016

|

34.62177

|

3.290442

|

10.52192

|

0.0000

|

|

YEAR=2017

|

2.751277

|

5.648723

|

0.487062

|

0.6266

|

|

YEAR=2018

|

-108.1128

|

8.187490

|

-13.20463

|

0.0000

|

|

YEAR=2019

|

98.83254

|

52.79732

|

1.871924

|

0.0624

|

|

T*(YEAR=2016)

|

27.46463

|

3.531337

|

7.777402

|

0.0000

|

|

T*(YEAR=2017)

|

49.65150

|

3.504250

|

14.16894

|

0.0000

|

|

T*(YEAR=2018)

|

86.41858

|

3.525543

|

24.51213

|

0.0000

|

|

T*(YEAR=2019)

|

32.01497

|

12.79794

|

2.501571

|

0.0130

|

|

R-squared

|

0.940140

|

Mean dependent var

|

60.28209

|

|

Adjusted R-squared

|

0.938036

|

S.D. dependent var

|

5.659704

|

|

S.E. of regression

|

1.408850

|

Akaike info criterion

|

3.560294

|

|

Sum squared resid

|

508.1237

|

Schwarz criterion

|

3.695012

|

|

Log likelihood

|

-463.5191

|

Hannan-Quinn criter.

|

3.614415

|

|

F-statistic

|

446.7390

|

Durbin-Watson stat

|

0.327938

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|

Ňŕáëčöŕ 3. Ęŕ÷ĺńňâĺííűĺ ďîęŕçŕňĺëč óđŕâíĺíč˙ đĺăđĺńńčč (2)

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě íŕ îńíîâĺ ýęîíîěĺňđč÷ĺńęîăî ěîäĺëčđîâŕíč˙

ňŕáëčöĺ 4 ďđčâîä˙ňń˙ đĺŕëüíűĺ çíŕ÷ĺíč˙ ęóđńŕ RUR/USD íŕ íŕ÷ŕëî č ęîíĺö âĺńíű, ŕ ňŕęćĺ đŕń÷ĺňíűĺ çíŕ÷ĺíč˙, ďîëó÷ĺííűĺ â ńîîňâĺňńňâčč ń óđŕâíĺíčĺě đĺăđĺńńčč (2). Îňíîńčňĺëüíűé ďđčđîńň ďĺđĺń÷čňŕí â ăîäîâűĺ çíŕ÷ĺíč˙.

|

Ăîä

RUR/USD

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

03.03

|

30.05

|

01.03

|

31.05

|

01.03

|

31.05

|

01.03

|

31.05

|

01.03

|

30.03

|

|

Íŕáëţäĺíčĺ

|

62.22

|

52.97

|

75.90

|

66.08

|

57.96

|

56.52

|

56.37

|

62.59

|

65.89

|

64.73

|

|

ďđčđîńň, %

|

|

-59.48

|

|

-51.74

|

|

-9.98

|

|

44.13

|

|

-21.03

|

|

Ďđîăíîç

|

61.50

|

47.78

|

71.34

|

64.00

|

58.04

|

56.23

|

56.25

|

63.61

|

66.14

|

64.16

|

|

ďđčđîńň, %

|

|

-89.25

|

|

-41.17

|

|

-12.49

|

|

52.30

|

|

-35.90

|

Ňŕáëčöŕ 4. Đĺŕëüíűĺ č ďđîăíîçíűĺ çíŕ÷ĺíč˙ RUR/USD ďî ăîäŕě íŕ íŕ÷ŕëî č ęîíĺö âĺńĺííĺăî ďĺđčîäŕ, đóá./äîëë., ŕ ňŕęćĺ ďđčđîńň çŕ ăîä

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě číâĺńňčöčîííîé ęîěďŕíčč «ÔČÍŔĚ». URL https://www.finam.ru/ [3], íŕ îńíîâĺ ýęîíîěĺňđč÷ĺńęîăî ěîäĺëčđîâŕíč˙

Ďîńëĺäîâŕňĺëüíîńňü ęđóďíűő âűčăđűřĺé âĺńĺííĺé ńňđŕňĺăčč íŕ ęóđńĺ đóáë˙ â 2015 č 2016 ăîäó ďđîäëčëŕńü îňíîńčňĺëüíî íĺáîëüřčě âűčăđűřĺě â 2017 ăîäó. Âĺńíŕ 2018 ăîäŕ îęŕçŕëŕńü ďđîčăđűříîé.  ýňó âĺńíó íŕáëţäŕëń˙ đĺçęčé ńęŕ÷ĺę ęóđńŕ. Őîđîřčĺ ďĺđńďĺęňčâű ó âĺńíű 2019 ăîäŕ. Ĺńëč óńđĺäíčňü äîőîäíîńňü âĺńĺííčő ńňđŕňĺăčé çŕ 5 ëĺň, ňîăäŕ â ńîîňâĺňńňâčč ń ňŕáëčöĺé 4 äë˙ đĺŕëüíűő çíŕ÷ĺíčé ďîëó÷čňń˙ 19,6%, ŕ äë˙ ďđîăíîçŕ 25,3%. Ńóä˙ ďî ăđŕôčęó, ďđĺäńňŕâëĺííîěó íŕ đčńóíęĺ 1, ďĺđĺőîäíűé ďĺđčîä çŕęŕí÷čâŕĺňń˙ č ďđîäîëćĺíčĺ âĺńĺííĺé ńňđŕňĺăčč íŕőîäčňń˙ ďîä âîďđîńîě.

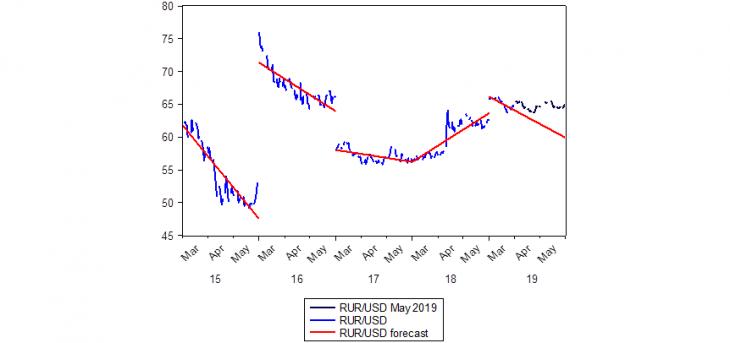

Äĺéńňâčňĺëüíîńňü

Âűřĺ ďđĺäńňŕâëĺííűé ďđîăíîç áűë ďîńňđîĺí íŕ îńíîâĺ äŕííűő ęóđńŕ RUR/USD äî 30.03.2019 ăîäŕ. Äŕëĺĺ čńďîëüçîâŕíű äŕííűĺ ďî ęóđńó RUR/USD äî 31.05.2019, ňî ĺńňü íŕ âĺńü âĺńĺííčé ďĺđčîä 2019 ăîäŕ.  ňŕáëčöĺ 5 ďđčâîä˙ňń˙ đĺŕëüíűĺ č ďđîăíîçíűĺ çíŕ÷ĺíč˙ ęóđńŕ RUR/USD íŕ íŕ÷ŕëî č ęîíĺö âĺńíű çŕ ďĺđčîä ń 2015 ďî 2019 ăîäű.  îňëč÷čĺ îň ňŕáëčöű 4, 2019 ăîä ďđĺäńňŕâëĺí çíŕ÷ĺíč˙ěč íŕ 31.05.2019. Ďđîăíîçčđîâŕíčĺ îńóůĺńňâë˙ĺňń˙ â ńîîňâĺňńňâčč ń óđŕâíĺíčĺě (2). Íŕ đčńóíęĺ 5 ďîęŕçŕíű çíŕ÷ĺíč˙ ęóđńŕ äîëëŕđŕ âĺńĺííčő ďĺđčîäîâ 2015 - 2019 ăîäîâ, ŕ ňŕęćĺ ďđîăíîç, đŕńń÷čňŕííűé â ńîîňâĺňńňâčč ń óđŕâíĺíčĺě đĺăđĺńńčč (2).

|

Ăîä

RUR/USD

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

03.03

|

30.05

|

01.03

|

31.05

|

01.03

|

31.05

|

01.03

|

31.05

|

01.03

|

31.05

|

|

Íŕáëţäĺíčĺ

|

62.22

|

52.97

|

75.90

|

66.08

|

57.96

|

56.52

|

56.37

|

62.59

|

65.89

|

65.06

|

|

ďđčđîńň, %

|

|

-59.48

|

|

-51.74

|

|

-9.98

|

|

44.13

|

|

-5.11

|

|

Ďđîăíîç

|

61.50

|

47.78

|

71.34

|

64.00

|

58.04

|

56.23

|

56.25

|

63.61

|

66.14

|

59.93

|

|

ďđčđîńň, %

|

|

-89.25

|

|

-41.17

|

|

-12.49

|

|

52.30

|

|

-41.44

|

Ňŕáëčöŕ 5. Đĺŕëüíűĺ č ďđîăíîçíűĺ çíŕ÷ĺíč˙ RUR/USD ďî ăîäŕě íŕ íŕ÷ŕëî č ęîíĺö âĺńĺííĺăî ďĺđčîäŕ, đóá./äîëë., ŕ ňŕęćĺ ďđčđîńň çŕ ăîä

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě číâĺńňčöčîííîé ęîěďŕíčč «ÔČÍŔĚ». URL https://www.finam.ru/ [3], íŕ îńíîâĺ ýęîíîěĺňđč÷ĺńęîăî ěîäĺëčđîâŕíč˙

Đčńóíîę 5. Ęóđń RUR/USD ń 2015 ďî 2019 ăîäű ěŕđň, ŕďđĺëü, ěŕé. Äíĺâíűĺ äŕííűĺ, öĺíŕ çŕęđűňč˙. Ďđîăíîç RUR/USD forecast

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě číâĺńňčöčîííîé ęîěďŕíčč «ÔČÍŔĚ». URL https://www.finam.ru/ [3], íŕ îńíîâĺ ýęîíîěĺňđč÷ĺńęîăî ěîäĺëčđîâŕíč˙

Íŕ áŕçĺ ďđîâĺäĺííîăî čńńëĺäîâŕíč˙ ďđĺäńňŕâë˙ĺňń˙ âîçěîćíűě ńäĺëŕňü ńëĺäóţůčé âűâîä: äĺéńňâčňĺëüíîĺ óęđĺďëĺíčĺ đóáë˙ çŕ âĺńĺííčé ďĺđčîä 2019 ăîäŕ ńîńňŕâčëî 5,11%. Ďđîăíîç, ďîńňđîĺííűé ďî äŕííűě, ęîňîđűĺ çŕęŕí÷čâŕţňń˙ 30.03.2019, ďđĺäńęŕçűâŕĺň óęđĺďëĺíčĺ íŕ 41,44%. Ďđîăíîçčđóĺěîĺ çíŕ÷ĺíčĺ çíŕ÷čňĺëüíî đŕńőîäčňń˙ ń đĺŕëüíűě íŕáëţäĺíčĺě. Ďîäňâĺđćäŕĺňń˙ ňĺçčń î ńňŕáčëčçŕöčč đîńńčéńęîé ýęîíîěčęč. Îäíŕęî â óńëîâč˙ő ńňŕáčëčçŕöčč ýęîíîěčęč ńňđŕňĺăč˙, ďîńňđîĺííŕ˙ íŕ čńňîđč÷ĺńęčő äŕííűő î ďĺđčîäč÷ĺńęčő ďîńëĺäîâŕňĺëüíîńň˙ő óęđĺďëĺíč˙ č îńëŕáëĺíč˙ đóáë˙, ńňŕíîâčňń˙ âńĺ áîëĺĺ đčńęîâŕííîé.

References

1. Mezhdunarodnye valyutnye otnosheniya: uchebnik / kollektiv avtorov; pod obshch. red. Eskindarova M.A., E.A. Zvonovoi. — Moskva: KNORUS, 2019. — 539 s.

2. Mirovye finansy v 2 t. Tom 1: uchebnik i praktikum dlya bakalavriata i magistratury / M. A. Eskindarov [i dr.] ; pod obshchei redaktsiei M. A. Eskindarova, E. A. Zvonovoi. — Moskva : Izdatel'stvo Yurait, 2019. — 373 s.

3. Ofitsial'nyi sait investitsionnoi kompanii «FINAM» [Elektronnyi resurs] URL https://www.finam.ru/

4. Ofitsial'nyi sait TsB RF Politika valyutnogo kursa Banka Rossii [Elektronnyi resurs] URL https://www.cbr.ru/DKP/exchange_rate/

5. IMF-FSB-BIS Elements of Effective Macroprudential Policies. Lessons from International Experience. [Elektronnyi resurs] URL https://www.imf.org/external/np/g20/pdf/2016/083116.pdf

6. International Monetary Fund, “Russian Federation: Financial Sector Assessment Program: Technical Note-Macroprudential Policy”, IMF Country Report No. 16/307. 2016 [Elektronnyi resurs] URL https://www.imf.org/external/pubs/ft/scr/2016/cr16307.pdf

7. James H. Stock, Mark W. Watson Introduction to Econometrics, 2015. — 836 p.

8. Patrick Slovik Market uncertainty and market instability IFC Bulletin No 34 Basel 2011. — 647p.

9. Pearson, K. "The Problem of the Random Walk". Nature. 72, 294 (1905) [Elektronnyi resurs] URL https://doi.org/10.1038/072294b0

10. Terry J. Watsham, Keith Parramore Quantitative Methods in Finance Cengage Learning EMEA, 1997. — 395p.

|