|

National Security

Reference:

Bayarsaikhan Z.

Development of the system of factors impacting the monetary processes their modeling by artificial neural network

// National Security.

2019. ą 4.

P. 11-18.

DOI: 10.7256/2454-0668.2019.4.30531 URL: https://en.nbpublish.com/library_read_article.php?id=30531

Development of the system of factors impacting the monetary processes their modeling by artificial neural network

Bayarsaikhan Zolzaya

Postgraduate student, the department of Financial Markets and Banks, Financial University under the Government of the Russian Federation

125993, Russia, g. Moscow, pr. Leningradskii, 49

|

zolzaya89@gmail.com

|

|

|

|

DOI: 10.7256/2454-0668.2019.4.30531

Received:

09-08-2019

Published:

16-08-2019

Abstract:

The subject of this research is the system of factors impacting the monetary processes. The author carefully examines such aspects of the topic as interconnection of factors influencing the monetary processes, modeling of the correlation between these factors, as well as modeling of state regulation of monetary processes with their consideration, namely its goals and instruments. Special attention is given to the classification of factors impacting the monetary processes. The author conducts modeling of the price and financial stability, key rate, and cumulative index of implemented measures of macroprudential policy of artificial neural network – method of analysis, which being the result of the development process of the artificial intelligence represents imitation of the neural cells of a living organism, connected and interacting with each other, with application of the Paliside Neural Tools software. The novelty of this research consists in formulation of a comprehensive system of factors that allows analyzing and assessing achievement of goals by state regulation of the monetary processes, and in confirmation of the efficiency of implementation of artificial neural network in state regulation of the monetary processes, as well as estimation of the goals of the monetary and macroprudential policies and their instruments.

Keywords:

monetary processes' regulation, financial stability, price stability, financial stability factors, price stability factors, inflation, factors of monetary processes, policy rate, macroprudential policy index, neural network modeling

Íŕëč÷čĺ çíŕ÷čěîăî âëč˙íč˙ ěîíĺňŕđíîăî č ěŕęđîďđóäĺíöčŕëüíîăî đĺăóëčđîâŕíč˙ íŕ ôčíŕíńîâóţ č öĺíîâóţ ńňŕáčëüíîńňü č ńňŕňčńňč÷ĺńęč çíŕ÷čěîé ńâ˙çč ěĺćäó číôë˙öčĺé č ôčíŕíńîâîé ńňŕáčëüíîńňüţ [2] ňđĺáóĺň ŕíŕëčçŕ ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű.

íŕó÷íîé ýęîíîěč÷ĺńęîé ëčňĺđŕňóđĺ čěĺţňń˙ đŕáîňű, ďîńâ˙ůĺííűĺ čńńëĺäîâŕíčţ îňäĺëüíî ôŕęňîđîâ öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňč. Čńńëĺäó˙ âîďđîń öĺíîâîé ńňŕáčëüíîńňč, ýęîíîěčńňű íŕçűâŕţň đŕçëč÷íűĺ ĺĺ ôŕęňîđű č čő ęëŕńńčôčęŕöčč [3, 4, 6, 10, 12, 13]. Ŕíŕëčçó ôŕęňîđîâ, âëč˙ţůčő íŕ ôčíŕíńîâóţ ńňŕáčëüíîńňü, ďîńâ˙ůĺíű čńńëĺäîâŕíč˙ Â.Â. Çŕâăîđîäíĺé [7], Ä.Ë. Ęŕëĺ÷čöŕ [8], Č.Ă. Ęîđěčëčöűíîé [9], Ë.Ŕ. Řĺâ÷ĺíęî [14] č äđ., ŕ ňŕęćĺ čńńëĺäîâŕíč˙ Âńĺěčđíîăî áŕíęŕ [17] č ĚÂÔ [5]. Îäíŕęî čçó÷ĺíčĺ ďđĺäńňŕâëĺííűő â íŕó÷íîé ýęîíîěč÷ĺńęîé ëčňĺđŕňóđĺ ôŕęňîđîâ öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňĺé ďîçâîë˙ĺň ńäĺëŕňü âűâîä î íĺäîńňŕňî÷íîě îňđŕćĺíčč â ôŕęňîđíîě ŕíŕëčçĺ âçŕčěîńâ˙çč ěĺćäó číôë˙öčĺé č ôčíŕíńîâîé ńňŕáčëüíîńňüţ, ÷ňî íĺ ďîçâîë˙ĺň ńôîđěčđîâŕňü č ďđčěĺí˙ňü ęîěďëĺęńíóţ ńčńňĺěó ôŕęňîđîâ â ăîńóäŕđńňâĺííîě đĺăóëčđîâŕíčč ěîíĺňŕđíűő ďđîöĺńńîâ.

Îňńóňńňâčĺ ńčńňĺěíîăî, ęîěďëĺęńíîăî ďîäőîäŕ ę đŕńńěîňđĺíčţ ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, ěîćĺň ńíčćŕňü ýôôĺęňű ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíč˙ ďîńëĺäíčő. Ńëĺäîâŕňĺëüíî, ďîâűřŕĺňń˙ đčńę ďđčí˙ňč˙ đĺřĺíčé čńőîä˙ čç óçęčő öĺëĺé, íŕďđŕâëĺííűő íŕ îáĺńďĺ÷ĺíčĺ ëčáî ňîëüęî öĺíîâîé, ëčáî ňîëüęî ôčíŕíńîâîé ńňŕáčëüíîńňč. Ďđč ýňîě ěîćĺň íŕáëţäŕňüń˙ č ęîíôëčęň öĺëĺé đĺăóëčđîâŕíč˙.

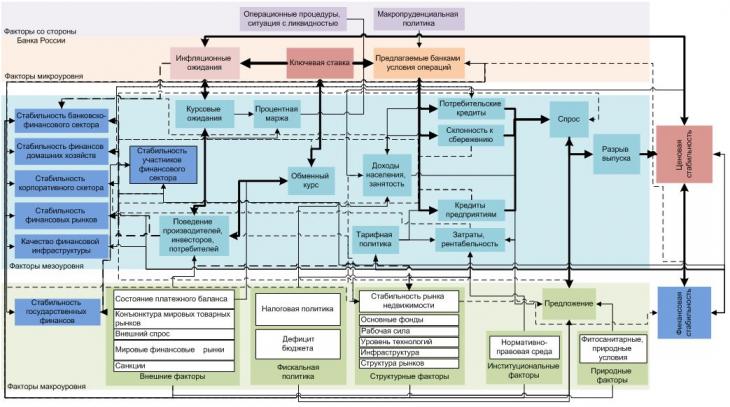

Äë˙ ôîđěčđîâŕíč˙ ńčńňĺěű ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, íĺîáőîäčěî čńńëĺäîâŕňü č ó÷čňűâŕňü â ęîěďëĺęńĺ ôŕęňîđű č öĺíîâîé, č ôčíŕíńîâîé ńňŕáčëüíîńňč. Ń öĺëüţ ôîđěčđîâŕíč˙ ńčńňĺěű ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, ďđĺäëŕăŕĺě âűäĺëčňü ňđč ăđóďďű ôŕęňîđîâ ďî äĺéńňâĺííîńňč ěĺđ ěîíĺňŕđíîé č ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčę:

1. ôŕęňîđű ěčęđîóđîâí˙ – číńňđóěĺíňű ěîíĺňŕđíîé č ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčę č ôŕęňîđű, íŕ ęîňîđűĺ îíč îęŕçűâŕţň íĺďîńđĺäńňâĺííîĺ âëč˙íčĺ, ŕ čěĺííî: ęëţ÷ĺâŕ˙ ńňŕâęŕ, íîđěŕňčâű îá˙çŕňĺëüíîăî đĺçĺđâčđîâŕíčč, đčńę-âĺńŕ ďî ęđĺäčňŕě, číôë˙öčîííűĺ îćčäŕíč˙, ďđĺäëŕăŕĺěűĺ áŕíęŕěč óńëîâč˙ îďĺđŕöčé, ňŕęčĺ ęŕę ďđîöĺíňíűĺ ńňŕâęč äĺíĺćíîăî đűíęŕ č ďđîöĺíňíűĺ ńňŕâęč ďî ęđĺäčňŕě č äĺďîçčňŕě â ýęîíîěčęĺ;

2. ôŕęňîđű ěŕęđîóđîâí˙ – ôŕęňîđű, ęîňîđűĺ ˙âë˙ţňń˙ ŕâňîíîěíűěč îň ďîëčňčęč ěĺăŕđĺăóë˙ňîđŕ â îáëŕńňč öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňĺé, íî îęŕçűâŕţůčő çíŕ÷čňĺëüíîĺ âëč˙íčĺ íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, ŕ čěĺííî: âíĺříĺýęîíîěč÷ĺńęčĺ óńëîâč˙, ňŕęčĺ ęŕę ńîńňî˙íčĺ ďëŕňĺćíîăî áŕëŕíńŕ, ęîíúţíęňóđŕ ěčđîâűő ňîâŕđíűő đűíęîâ, âíĺříčé ńďđîń, ńîńňî˙íčĺ č äčíŕěčęŕ ěčđîâűő ôčíŕíńîâűő đűíęîâ, ńŕíęöčč; ńňđóęňóđíűĺ ôŕęňîđű, ňŕęčĺ ęŕę ńîńňî˙íčĺ îńíîâíűő ôîíäîâ, ďđĺäëîćĺíčĺ č ęŕ÷ĺńňâĺííűĺ ďŕđŕěĺňđű đŕáî÷ĺé ńčëű, ňĺőíîëîăč÷ĺńęčé óđîâĺíü ďđîčçâîäńňâŕ, ňđŕíńďîđňíŕ˙, ëîăčńňč÷ĺńęŕ˙ číôđŕńňđóęňóđŕ, óđîâĺíü ęîíöĺíňđŕöčč đűíęîâ; íîđěŕňčâíî-ďđŕâîâŕ˙ ńđĺäŕ; ôčńęŕëüíŕ˙ ďîëčňčęŕ, â ňîě ÷čńëĺ íŕëîăîâŕ˙ ďîëčňčęŕ č ńîńňî˙íčĺ áţäćĺňŕ; ôŕęňîđű ńî ńňîđîíű ďđĺäëîćĺíč˙ ňîâŕđîâ č óńëóă, ęŕńŕţůčĺń˙ ďđčđîäíűő ôŕęňîđîâ, ňŕęčĺ ęŕę ďîăîäíűĺ č ôčňîńŕíčňŕđíűĺ óńëîâč˙; ńňŕáčëüíîńňü ăîńóäŕđńňâĺííűő ôčíŕíńîâ, ńňŕáčëüíîńňü đűíęŕ íĺäâčćčěîńňč;

3. ôŕęňîđű ěĺçîóđîâí˙ – ôŕęňîđű, ęîňîđűĺ ńęëŕäűâŕţňń˙ ďîä âîçäĺéńňâčĺě ýęîíîěč÷ĺńęčő óńëîâčé, ôîđěčđóĺěűő ôŕęňîđŕěč ěčęđî- č ěŕęđîóđîâíĺé, ŕ čěĺííî: îáěĺííűé ęóđń íŕöčîíŕëüíîé âŕëţňű; ďîâĺäĺíčĺ ďđîčçâîäčňĺëĺé, číâĺńňîđîâ č ďîňđĺáčňĺëĺé; äîőîäű íŕńĺëĺíč˙; çŕí˙ňîńňü; ęđĺäčňîâŕíč˙; çŕčěńňâîâŕíčĺ; ďîňđĺáëĺíčĺ; ńáĺđĺćĺíčĺ; ôîđěčđîâŕíčĺ čçäĺđćĺę; ňŕđčôíŕ˙ ďîëčňčęŕ; ńňŕáčëüíîńňü áŕíęîâńęî-ôčíŕíńîâîăî ńĺęňîđŕ, ńňŕáčëüíîńňü ôčíŕíńîâűő đűíęîâ, ńňŕáčëüíîńňü ęîđďîđŕňčâíîăî ńĺęňîđŕ, ńňŕáčëüíîńňü ôčíŕíńîâ äîěŕříčő őîç˙éńňâ, ęŕ÷ĺńňâî ôčíŕíńîâîé číôđŕńňđóęňóđű.

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Đčńóíîę 1 - Ôŕęňîđű, âëč˙ţůčĺ íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, č čő âçŕčěîńâ˙çč

Âěĺńňĺ ń ňĺě, äë˙ ęîěďëĺęńíîăî čńńëĺäîâŕíč˙ ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, čő âű˙âëĺíčĺ ďđĺäńňŕâë˙ţňń˙ íĺäîńňŕňî÷íűě, íĺîáőîäčěî ňŕęćĺ îďđĺäĺëčňü ńâ˙çč ěĺćäó íčěč.  ýňîé ńâ˙çč ďđĺäëŕăŕĺňń˙ ďđĺäńňŕâëĺííŕ˙ íŕ đčńóíęĺ 1 ńňđóęňóđŕ âçŕčěîńâ˙çč ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, đŕçđŕáîňŕííŕ˙ íŕ îńíîâĺ âűřĺóęŕçŕííűő čńńëĺäîâŕíčé [9, 10]. Ďđĺäëîćĺííŕ˙ ęîěďëĺęńíŕ˙ ńčńňĺěŕ ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, ěîćĺň ńďîńîáńňâîâŕňü îďđĺäĺëĺíčţ äŕëüíĺéřĺé ńňđŕňĺăčč č ňŕęňčęč čő ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíč˙ Áŕíęîě Đîńńčč ďđč îáĺńďĺ÷ĺíčč č ďîääĺđćŕíčč ôčíŕíńîâîé ńňŕáčëüíîńňč č číôë˙öčč â 4%. Ęîěďëĺęńíŕ˙ ńčńňĺěŕ ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, ňŕęćĺ ěîćĺň áűňü ďđčěĺíĺíŕ â ďđîăíîçčđîâŕíčč óđîâíĺé číôë˙öčč č ôčíŕíńîâîé ńňŕáčëüíîńňč, ń öĺëüţ ďđĺäîňâđŕůĺíč˙ čő îňęëîíĺíč˙ îň öĺëĺâűő óđîâíĺé, ÷ňî â đĺçóëüňŕňĺ ěîćĺň íĺăŕňčâíî ńęŕçŕňüń˙ íŕ ýęîíîěč÷ĺńęîě đîńňĺ, ňĺě ńŕěűě č íŕ áëŕăîńîńňî˙íčč ăđŕćäŕí.

Îäíŕęî ńëîćíŕ˙ ńňđóęňóđŕ âçŕčěîńâ˙çč ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, çŕňđóäí˙ĺň îöĺíęó óđîâíĺé číôë˙öčč č ôčíŕíńîâîé ńňŕáčëüíîńňč ňđŕäčöčîííűěč ěĺňîäŕěč, îńíîâŕííűěč íŕ ëčíĺéíűő ńâ˙ç˙ő. Ńëĺäîâŕňĺëüíî, óńëîćí˙ĺňń˙ ňŕęćĺ đŕçđŕáîňęŕ ńňđŕňĺăčč č ňŕęňčęč ďî äîńňčćĺíčţ öĺëĺé č çŕäŕ÷ ěîíĺňŕđíîé č ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčę. Íŕ íŕř âçăë˙ä, îäíčě čç íŕčáîëĺĺ ďîäőîä˙ůčő ěĺňîäîâ čő îöĺíęč ˙âë˙ĺňń˙ ěîäĺëčđîâŕíčĺ íŕ îńíîâĺ čńęóńńňâĺííîé íĺéđîííîé ńĺňč.

Ěĺňîä ěîäĺëčđîâŕíč˙ íŕ îńíîâĺ čńęóńńňâĺííîé íĺéđîííîé ńĺňč, ˙âë˙˙ńü đĺçóëüňŕňîě ďđîöĺńńŕ đŕçâčňč˙ čńęóńńňâĺííîăî číňĺëëĺęňŕ [15], ďđĺäńňŕâë˙ĺň ńîáîé čěčňŕöčţ íĺđâíűő ęëĺňîę ćčâîăî îđăŕíčçěŕ, ńîĺäčíĺííűő č âçŕčěîäĺéńňâóţůčő ěĺćäó ńîáîé, ń ďđčěĺíĺíčĺě ďđîăđŕěěíîăî îáĺńďĺ÷ĺíč˙. Ńóňü ěĺňîäŕ çŕęëţ÷ŕĺňń˙ â ňîě, ÷ňî íŕ îńíîâĺ âőîäíűő č âűőîäíűő äŕííűő îďđĺäĺë˙ţňń˙ ěîäĺëč čő âçŕčěîńâ˙çč, ęîňîđűĺ çŕňĺě ěîăóň ďđčěĺí˙ňüń˙ â ďđîăíîçčđîâŕíčč. Ďđč ýňîě ńóůĺńňâóĺň ńęđűňűĺ ńëîč, ńâ˙çűâŕţůčĺ âőîäíîé č âűőîäíîé ńëîč äŕííűő.

Ěĺňîä ěîäĺëčđîâŕíč˙ íĺéđîííîé ńĺňüţ íŕőîäčň âńĺ áîëüřĺĺ ďđčěĺíĺíčĺ â ýęîíîěčęĺ. Ěîäĺëčđîâŕíčĺ č ďđîăíîçčđîâŕíčĺ číôë˙öčč íŕ îńíîâĺ íĺéđîííîé ńĺňč ďđîâĺäĺíî Ĺ.Â. Áŕëŕöęčě č Ě.Ŕ. Ţđĺâč÷ĺě [1], Î.Ŕ. Ďŕňâŕęŕí˙íîě [11], Ŕ. Őŕéäĺđîě [16] č äđ. Ěĺňîä íĺéđîííîé ńĺňč ňŕęćĺ íŕřëî ďđčěĺíĺíčĺ č â ěîäĺëčđîâŕíčč ôčíŕíńîâîé ńňŕáčëüíîńňč [18].

Îäíŕęî â óęŕçŕííűő đŕáîňŕő ďđč čńńëĺäîâŕíčč číôë˙öčč íĺ ó÷čňűâŕţňń˙ ôŕęňîđű ôčíŕíńîâîé ńňŕáčëüíîńňč, ŕ â đŕáîňŕő, ŕíŕëčçčđóţůčő ôčíŕíńîâóţ ńňŕáčëüíîńňü, íĺ đŕńńěŕňđčâŕţňń˙ ôŕęňîđű öĺíîâîé ńňŕáčëüíîńňč.  ńâ˙çč ń ýňčě ďđĺäëŕăŕĺě ěîäĺëčđîâŕňü íĺéđîííóţ ńĺňü öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňč ń ó÷ĺňîě âűřĺóęŕçŕííűő ôŕęňîđîâ č čő âçŕčěîńâ˙çč ń čńďîëüçîâŕíčĺě ďđîăđŕěěíîăî îáĺńďĺ÷ĺíč˙ Paliside Neural Tools.

Äë˙ ěîäĺëčđîâŕíč˙ č ďđîăíîçčđîâŕíč˙ íŕ îńíîâĺ íĺéđîííîé ńĺňč, ďđĺćäĺ âńĺăî, ňđĺáóĺňń˙ îďđĺäĺëĺíčĺ âőîäíűő č âűőîäíűő äŕííűő.  íŕřĺě ńëó÷ŕĺ âőîäíűěč äŕííűěč ńëóćŕň ôŕęňîđű, âëč˙ţůčĺ íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, âűőîäíűěč – óđîâíč číôë˙öčč č ôčíŕíńîâîé ńňŕáčëüíîńňč. Ďđč ýňîě čńďîëüçóţňń˙ 11550 çíŕ÷ĺíčé číäčęŕňîđîâ âűřĺđŕńńěîňđĺííűő ôŕęňîđîâ çŕ 150 ěĺń˙öĺâ ń ˙íâŕđ˙ 2007 ă. ďî čţíü 2019 ăîäŕ.

Äŕëĺĺ äë˙ ěîäĺëčđîâŕíč˙ číôë˙öčč íĺéđîííîé ńĺňüţ ďđîâĺäĺíî îáó÷ĺíčĺ ěîäĺëč ń čńďîëüçîâŕíčĺě 80% çíŕ÷ĺíčé číäčęŕňîđîâ, ÷ňî ďđĺäńňŕâëĺíî 9240 çíŕ÷ĺíč˙ěč číäčęŕňîđîâ, ďîäîáđŕííűő íŕ îńíîâĺ ńëó÷ŕéíîé âűáîđęč. Îáó÷ĺíčĺ ěîäĺëč íĺéđîííîé ńĺňč â 61 ýďîő äŕĺň đĺçóëüňŕňű ńî ńđĺäíĺęâŕäđŕňč÷ĺńęîé îřčáęîé â 0.0002, ÷ňî ďîäňâĺđćäŕĺň ňî÷íîńňü îáó÷ĺííîé ěîäĺëč. Äë˙ âŕëčäŕöčč ďîëó÷ĺííîé ěîäĺëč íŕ ĺĺ îńíîâĺ ňĺńňčđîâŕëčńü îńňŕâřčĺń˙ 20% čëč 2280 çíŕ÷ĺíčé číäčęŕňîđîâ, đĺçóëüňŕňű ęîňîđîé čěĺţň ńđĺäíĺęâŕäđŕňč÷ĺńęóţ îřčáęó, đŕâíóţ 0.0065. Íŕ îńíîâĺ îáó÷ĺííîé ěîäĺëč íĺéđîííîé ńĺňč äŕëĺĺ ďîëó÷ĺíű ňĺîđĺňč÷ĺńęčĺ çíŕ÷ĺíč˙ číôë˙öčč çŕ âĺńü ŕíŕëčçčđóĺěűé ďĺđčîä č ńîďîńňŕâëĺíű ń ôŕęňč÷ĺńęčěč çíŕ÷ĺíč˙ěč (ńě. đčńóíîę 2).

îáó÷ĺíčč ěîäĺëč íĺéđîííîé ńĺňč äë˙ ôčíŕíńîâîé ńňŕáčëüíîńňč ňŕęćĺ čńďîëüçóţňń˙ 80% çíŕ÷ĺíčé číäčęŕňîđîâ. Îáó÷ĺíčĺ ěîäĺëč íĺéđîííîé ńĺňč äë˙ îöĺíęč ôčíŕíńîâîé ńňŕáčëüíîńňč, ďđîâîäčëîńü â 151 ýďîő. Ńđĺäíĺęâŕäđŕňč÷ĺńęŕ˙ îřčáęŕ çíŕ÷ĺíčé ôčíŕíńîâîé ńňŕáčëüíîńňč, ďîëó÷ĺííűő ďđč îáó÷ĺíčč ěîäĺëč, ńîńňŕâë˙ĺň 0.0054, ŕ ďđč ĺĺ âŕëčäŕöčč - 0.055, ÷ňî ďîäňâĺđćäŕĺň ňî÷íîńňü îáó÷ĺííîé ěîäĺëč. Çŕěĺňčě, ÷ňî äë˙ âŕëčäŕöčč ďîëó÷ĺííîé ěîäĺëč íŕ ĺĺ îńíîâĺ ňĺńňčđîâŕëčńü îńňŕâřčĺń˙ 20% çíŕ÷ĺíčé číäčęŕňîđîâ. Íŕ îńíîâĺ îáó÷ĺííîé ěîäĺëč íĺéđîííîé ńĺňč ďîëó÷ĺíű ňĺîđĺňč÷ĺńęčĺ çíŕ÷ĺíč˙ ôčíŕíńîâîé ńňŕáčëüíîńňč çŕ âĺńü ŕíŕëčçčđóĺěűé ďĺđčîä č ňŕęćĺ ńîďîńňŕâëĺíű ń ôŕęňč÷ĺńęčěč çíŕ÷ĺíč˙ěč (ńě. đčńóíîę 2).

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Đčńóíîę 2 - Ňĺîđĺňč÷ĺńęčĺ çíŕ÷ĺíč˙ öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňč, ďîëó÷ĺííűĺ íŕ îńíîâĺ íĺéđîííîé ńĺňč, č čő ôŕęňč÷ĺńęčĺ çíŕ÷ĺíč˙ çŕ ďĺđčîä ń ˙íâŕđ˙ 2007 ă. ďî čţíü 2019 ă.

Ňŕęčě îáđŕçîě, äîńňŕňî÷íî íčçęčĺ ńđĺäíĺęâŕäđŕňč÷ĺńęčĺ îřčáęč çíŕ÷ĺíčé öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňč, ďîëó÷ĺííűő ďđč îáó÷ĺíčč č âŕëčäŕöčč ěîäĺëĺé íĺéđîííűő ńĺňĺé č îňíîńčňĺëüíî ÷ĺňęîĺ îďčńŕíčĺ ôŕęňč÷ĺńęčő çíŕ÷ĺíčé öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňĺé čő ňĺîđĺňč÷ĺńęčěč çíŕ÷ĺíč˙ěč, ďîëó÷ĺííűěč íŕ îńíîâĺ ěîäĺëĺé íĺéđîííűő ńĺňĺé č ďđĺäńňŕâëĺííűő íŕ đčńóíęĺ 2, äîęŕçűâŕţň ýôôĺęňčâíîńňü ďđčěĺíĺíč˙ íĺéđîííîé ńĺňč äë˙ îöĺíęč öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňĺé.

Ń ó÷ĺňîě îňíîńčňĺëüíîé ňî÷íîńňč îďčńŕíč˙ öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňĺé ďîëó÷ĺííűěč ěîäĺë˙ěč íĺéđîííîé ńĺňč íŕ čő îńíîâĺ îďđĺäĺëĺíű íĺîáőîäčěűĺ äë˙ óńňŕíîâëĺíč˙ óđîâíč ęëţ÷ĺâîé ńňŕâęč č îáůĺăî ęóěóë˙ňčâíîăî číäĺęńŕ ďđčí˙ňűő ěĺđ ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčęč äë˙ äîńňčćĺíč˙ öĺëĺé ěîíĺňŕđíîé č ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčę.

Óńňŕíîâëĺíčĺ óđîâíĺé ęëţ÷ĺâîé ńňŕâęč íŕ îńíîâĺ íĺéđîííîé ńĺňč äŕĺň đĺçóëüňŕňű, ďđĺäńňŕâëĺííűĺ â ňŕáëčöĺ 1. Ńđĺäíĺęâŕäđŕňč÷ĺńęŕ˙ îřčáęŕ âŕëčäŕöčč óęŕçŕííűő çíŕ÷ĺíčé â ňŕáëčöĺ 1 ńîńňŕâë˙ĺň 0.065, ÷ňî ńâčäĺňĺëüńňâóĺň îá îňíîńčňĺëüíîé ňî÷íîńňč ďîëó÷ĺííűő äŕííűő. Ęŕę âčäíî čç ňŕáëčöű 1, äë˙ äîńňčćĺíč˙ öĺëč ěîíĺňŕđíîé ďîëčňčęč – číôë˙öčč â 4%, ďđč îňíîńčňĺëüíîé ńňŕáčëüíîńňč ńóůĺńňâóţůčő óđîâíĺé îńňŕëüíűő ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, Áŕíęó Đîńńčč íĺîáőîäčěî óńňŕíŕâëčâŕňü ęëţ÷ĺâóţ ńňŕâęó íĺ íčćĺ 7.25%, ÷ňî ďđĺâűřŕĺň îďđĺäĺëĺííóţ čě íĺéňđŕëüíűé óđîâĺíü ęëţ÷ĺâîé ńňŕâęč, ę ęîňîđîé îí ďđĺäďîëŕăŕĺň ďĺđĺéňč ę ńĺđĺäčíĺ 2020 ăîäŕ. Ńëĺäîâŕňĺëüíî, äë˙ óńňŕíîâëĺíč˙ íĺéňđŕëüíîé ęëţ÷ĺâîé ńňŕâęč ďđč äîńňčćĺíčč óđîâí˙ číôë˙öčč â 4% ňđĺáóĺňń˙ čçěĺíĺíčĺ äđóăčő ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű.

Ňŕáëčöŕ 1 - Đŕń÷ĺňíűĺ çíŕ÷ĺíč˙ óđîâí˙ ęëţ÷ĺâîé ńňŕâęč č îáůĺăî ęóěóë˙ňčâíîăî číäĺęńŕ ďđčí˙ňűő ěĺđ ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčęč

|

Ăîä

|

Ěĺń˙ö

|

Ęëţ÷ĺâŕ˙ ńňŕâęŕ

|

ĚĐĐ

|

Ăîä

|

Ěĺń˙ö

|

Ęëţ÷ĺâŕ˙ ńňŕâęŕ

|

ĚĐĐ

|

|

2019

|

Íî˙áđü

|

7,56

|

22,64

|

2020

|

Čţíü

|

7,23

|

22,04

|

|

2019

|

Äĺęŕáđü

|

7,75

|

22,25

|

2020

|

Čţëü

|

7,34

|

22,16

|

|

2020

|

ßíâŕđü

|

7,75

|

22,00

|

2020

|

Ŕâăóńň

|

7,51

|

22,14

|

|

2020

|

Ôĺâđŕëü

|

7,89

|

22,00

|

2020

|

Ńĺíň˙áđü

|

7,30

|

22,32

|

|

2020

|

Ěŕđň

|

7,31

|

22,00

|

2020

|

Îęň˙áđü

|

7,16

|

22,90

|

|

2020

|

Ŕďđĺëü

|

7,86

|

22,03

|

2020

|

Íî˙áđü

|

7,49

|

22,86

|

|

2020

|

Ěŕé

|

7,67

|

22,03

|

2020

|

Äĺęŕáđü

|

7,53

|

22,51

|

Čńňî÷íčę: đŕń÷ĺňű ďîëó÷ĺíű ŕâňîđîě ń ďđčěĺíĺíčĺě ďđîăđŕěěíîăî îáĺńďĺ÷ĺíč˙ Paliside Neural Tools.

Îäíčěč čç ôŕęňîđîâ ěčęđîóđîâí˙, íŕ ęîňîđűő Áŕíę Đîńńčč ěîćĺň îęŕçŕňü íĺďîńđĺäńňâĺííîĺ âëč˙íčĺ, ˙âë˙ţňń˙ číńňđóěĺíňű ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčęč, ňŕęčĺ ęŕę íîđěŕňčâű îá˙çŕňĺëüíîăî đĺçĺđâčđîâŕíč˙ č đčńę-âĺńŕ ďî ęđĺäčňŕě. Äë˙ čńńëĺäîâŕíč˙ ýňčő ôŕęňîđîâ đŕńńěŕňđčâŕĺňń˙ îáůčé ęóěóë˙ňčâíűé číäĺęń ďđčí˙ňűő ěĺđ ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčęč (ĚĐĐ) [2].

Îďđĺäĺëĺíčĺ îáůĺăî ęóěóë˙ňčâíîăî číäĺęńŕ ďđčí˙ňűő ěĺđ ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčęč íŕ îńíîâĺ íĺéđîííîé ńĺňč äŕĺň đĺçóëüňŕňű, ďđĺäńňŕâëĺííűĺ â ňŕáëčöĺ 1. Ńđĺäíĺęâŕäđŕňč÷ĺńęŕ˙ îřčáęŕ âŕëčäŕöčč óęŕçŕííűő çíŕ÷ĺíčé â ňŕáëčöĺ 1 ńîńňŕâë˙ĺň 0.071, ÷ňî ńâčäĺňĺëüńňâóĺň îá îňíîńčňĺëüíîé ňî÷íîńňč ďîëó÷ĺííűő äŕííűő.

Ňŕę, ńóůĺńňâóţůčé óđîâĺíü îáůĺăî ęóěóë˙ňčâíîăî číäĺęńŕ ďđčí˙ňűő ěĺđ ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčęč ńďîńîáńňâóĺň îáĺńďĺ÷ĺíčţ óđîâí˙ číôë˙öčč â 4% č óńňŕíîâëĺíčţ ęëţ÷ĺâîé ńňŕâęč â 7% ďđč îňíîńčňĺëüíîé ńňŕáčëüíîńňč ńóůĺńňâóţůčő óđîâíĺé îńňŕëüíűő ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű. Ňŕęîĺ îáńňî˙ňĺëüńňâî, ń îäíîé ńňîđîíű, ďîäňâĺđćäŕĺň çíŕ÷čěîńňü íĺěîíĺňŕđíűő ôŕęňîđîâ, âëč˙ţůčő íŕ ěîíĺňŕđíűĺ ďđîöĺńńű, äë˙ äîńňčćĺíč˙ öĺëĺé čő ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíč˙. Ń äđóăîé ńňîđîíű, ââčäó ňîăî, ÷ňî îáůčé ęóěóë˙ňčâíűé číäĺęń ďđčí˙ňűő ěĺđ ěŕęđîďđóäĺíöčŕëüíîé ďîëčňčęč őŕđŕęňĺđčçóĺň ňîëüęî čçěĺíĺíčĺ ěŕęđîďđóäĺíöčŕëüíîăî đĺăóëčđîâŕíč˙, ň.ĺ. ĺăî ďîńëŕáëĺíčĺ čëč đĺńňđčęöčţ, ńóůĺńňâóţň ńëîćíîńňč îďđĺäĺëĺíč˙ č ďđčěĺíĺíč˙ ňî÷íűő číńňđóěĺíňîâ.

Ěĺćäó ňĺě, ââčäó ňîăî, ÷ňî ńęđűňűé ńëîé íĺéđîííîé ńĺňč îăđŕíč÷čâŕĺň âîçěîćíîńňč ŕíŕëčçŕ ÷ĺëîâĺęîě âçŕčěîńâ˙çč čńńëĺäóĺěűő â ŕíŕëčçĺ íĺéđîíîâ – ôŕęňîđîâ â îáó÷ĺííîé ěîäĺëč, č ÷ňî ó÷čňűâŕĺň ňîëüęî îďđĺäĺëĺííűĺ ÷ĺëîâĺęîě íĺéđîíű – ôŕęňîđű, ěîäĺëčđîâŕíčĺ íĺéđîííîé ńĺňüţ, ˙âë˙˙ńü ěîůíűě číńňđóěĺíňîě ŕíŕëčçŕ, óńňŕíŕâëčâŕ˙ ďđŕâčëŕ äĺéńňâč˙ ěîíĺňŕđíűő âëŕńňĺé, ěîćĺň áűňü ęîěďëčěĺíňŕđíűě číńňđóěĺíňîě ďđč ăîńóäŕđńňâĺííîě đĺăóëčđîâŕíčč ěîíĺňŕđíűő ďđîöĺńńîâ. Ďđč ýňîě íŕđ˙äó ń ěîäĺëčđîâŕíčĺě íĺéđîííîé ńĺňüţ ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíč˙ ěîíĺňŕđíűő ďđîöĺńńîâ íĺîáőîäčěî ňŕęćĺ ďđîâîäčňü äčńęđĺöčîííóţ ďîëčňčęó, ňĺě ńŕěűě íčâĺëčđó˙ íĺăŕňčâíűĺ ďîńëĺäńňâč˙ îň ďđčěĺíĺíč˙ ňîăî čëč číîăî îäíîăî âčäŕ ďîëčňčęč,

Íĺîáőîäčěîńňü đŕńńěîňđĺíč˙ âîďđîńîâ ęŕę öĺíîâîé, ňŕę č ôčíŕíńîâîé ńňŕáčëüíîńňč â ăîńóäŕđńňâĺííîě đĺăóëčđîâŕíčč ěîíĺňŕđíűő ďđîöĺńńîâ äĺëŕĺň ňŕęćĺ ŕęňóŕëüíűě čńńëĺäîâŕíčĺ čő çíŕ÷čěîńňč â îáĺńďĺ÷ĺíčč đîńňŕ ýęîíîěčęč. Îäíŕęî ââčäó ňîăî, ÷ňî číôë˙öč˙ íĺ âëč˙ĺň íŕ đîńň ýęîíîěčęč â äîëăîńđî÷íîě ďĺđčîäĺ, öĺëĺńîîáđŕçíî îöĺíčâŕňü čő çíŕ÷čěîńňü â ęđŕňęîńđî÷íîě č äîëăîńđî÷íîě ďĺđčîäŕő îňäĺëüíî. Ňŕę, áŕçîâîé ěîäĺëüţ äë˙ îöĺíęč ˙âë˙ĺňń˙ ńëĺäóţůŕ˙:  . Íŕ îńíîâĺ îöĺíęč äŕííîé ěîäĺëč â ęđŕňęîńđî÷íîě ďĺđčîäĺ ďîëó÷ŕĺě ńëĺäóţůóţ ńďĺöčôčęó ěîäĺëč: . Íŕ îńíîâĺ îöĺíęč äŕííîé ěîäĺëč â ęđŕňęîńđî÷íîě ďĺđčîäĺ ďîëó÷ŕĺě ńëĺäóţůóţ ńďĺöčôčęó ěîäĺëč:  ; ŕ äë˙ äîëăîńđî÷íîăî ďĺđčîäŕ: ; ŕ äë˙ äîëăîńđî÷íîăî ďĺđčîäŕ:  . Ďîëó÷ĺííűĺ đĺăđĺńńčîííűĺ ěîäĺëč ďîęŕçűâŕţň, ÷ňî: . Ďîëó÷ĺííűĺ đĺăđĺńńčîííűĺ ěîäĺëč ďîęŕçűâŕţň, ÷ňî:

- â ęđŕňęîńđî÷íîě ďĺđčîäĺ ń ęŕćäűě ďîâűřĺííűě ďđîöĺíňîě číôë˙öčč đîńň ýęîíîěčęč çŕěĺäë˙ĺňń˙ íŕ 0,32%;

- â äîëăîńđî÷íîě ďĺđčîäĺ ń ęŕćäîé óâĺëč÷ĺííîé ĺäčíčöĺé «číäĺęńŕ ôčíŕíńîâîé íĺńňŕáčëüíîńňč» đîńň ýęîíîěčęč çŕěĺäë˙ĺňń˙ íŕ 0,14.

Ňŕęčě îáđŕçîě, âűřĺďđčâĺäĺííîĺ čńńëĺäîâŕíčĺ ďîçâîë˙ĺň äĺëŕňü ńëĺäóţůčĺ âűâîäű:

Âî-ďĺđâűő, ěîäĺëčđîâŕíčĺ öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňč, ŕ ňŕęćĺ ěîíĺňŕđíîăî č ěŕęđîďđóäĺíöčŕëüíîăî đĺăóëčđîâŕíč˙ íŕ îńíîâĺ íĺéđîííîé ńĺňč äŕĺň äîńňŕňî÷íî őîđîřčĺ đĺçóëüňŕňű, ÷ňî ďîäňâĺđćäŕĺňń˙ íčçęčěč ńđĺäíĺęâŕäđŕňč÷ĺńęčěč îřčáęŕěč çíŕ÷ĺíčé öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňč, ďîëó÷ĺííűő ń ďđčěĺíĺíčĺě íĺéđîííîé ńĺňč, č îňíîńčňĺëüíî ÷ĺňęčě îďčńŕíčĺě ôŕęňč÷ĺńęčő çíŕ÷ĺíčé öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňč čő ňĺîđĺňč÷ĺńęčěč çíŕ÷ĺíč˙ěč, ďîëó÷ĺííűěč íŕ îńíîâĺ îáó÷ĺííűő ěîäĺëĺé íĺéđîííîé ńĺňč.

Âî-âňîđűő, ěîäĺëčđîâŕíčĺ öĺëĺé č číńňđóěĺíňîâ ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíč˙ ěîíĺňŕđíűő ďđîöĺńńîâ íŕ îńíîâĺ íĺéđîííîé ńĺňč ďîçâîë˙ĺň ó÷čňűâŕňü ńëîćíóţ ńňđóęňóđó âçŕčěîńâ˙çč âńĺő âű˙âëĺííűő âűřĺ ôŕęňîđîâ ďđč îöĺíęĺ óđîâíĺé öĺíîâîé č ôčíŕíńîâîé ńňŕáčëüíîńňč č ęëţ÷ĺâîé ńňŕâęč.

References

1. Balatskii E.V., Yurevich M.A. Ispol'zovanie neironnykh setei dlya prognozirovaniya inflyatsii: novye vozmozhnosti // Vestnik UrFU. Seriya ekonomika i upravlenie. 2018. ą 5 (17). C. 823–838.

2. Bayarsaikhan Z. Analiz vzaimosvyazei tsenovoi i finansovoi stabil'nostei // Modern Economy Success. 2019. ą 3. C. 88–95.

3. Burlachkov V.K., Golovnin M.Yu. Vneshnie shoki dlya ekonomiki i denezhno-kreditnoi sistemy Rossii i Belarusi: posledstviya i puti preodoleniya / V.K. Burlachkov, M.Yu. Golovnin, M.: IE RAN, 2014. 194 c.

4. Gordievich T.I., Ruzanov P.V. Evolyutsiya faktorov inflyatsii v usloviyakh ekonomicheskikh sanktsii // Vestnik Omskogo universiteta. Seriya «Ekonomika». 2017. ą 4 (60). C. 14–25.

5. Doklad po voprosam global'noi finansovoi stabil'nosti [Elektronnyi resurs] // URL: https://www.imf.org/ru/Publications/GFSR/issues/2019/03/27/Global-Financial-Stability-Report-April-2019 (data obrashcheniya: 01.08.2019)

6. Ershov M., Tatuzov V., Lupandina L. Ukreplenie rublya kak faktor vosstanovleniya ekonomicheskogo rosta i protivodeistviya inflyatsii // Rossiiskii ekonomicheskii zhurnal. 2016. ą 1. C. 16–31.

7. Zavgorodnyaya V.V. Metodologicheskie podkhody k opredeleniyu stabil'nosti finansovoi sistemy [Elektronnyi resurs] // URL: https://esa-conference.ru/wp-content/uploads/files/pdf/Zavgorodnyaya-Victoriya-Vladimirovna.pdf (data obrashcheniya: 01.08.2019)

8. Kalechitsa D.L. Obespechenie finansovoi stabil'nosti v 2018 godu i zadachi na 2019 god // Banka˘ski vesnik2. 2019. ą 1 (666). C. 9–15.

9. Kormilitsyna I.G. Finansovaya stabil'nost': sushchnost', faktory, indikatory // Finansy i kredit. 2011. ą 35 (467). C. 44–54.

10. Kuznetsova A.V. Regulirovanie inflyatsii v usloviyakh sotsial'no-ekonomicheskikh disbalansov / A.V. Kuznetsova. - M.: IMEMO RAN, 2017. - 328 c.

11. O nemonetarnykh faktorakh inflyatsii i merakh po snizheniyu ee volatil'nosti [Elektronnyi resurs] // URL: https://www.cbr.ru/Content/Document/File/25502/nfi.pdf (data obrashcheniya: 01.08.2019)

12. Patvakanyan O.A. Problemy otsenki i prognozirovaniya ekzogenno-faktornoi inflyatsii (na primere Armenii): dic. ... kand. ek. nayk: 08.00.03 / Patvakanyan Ovsep Armenovich. – Erevan. 2016. – 126 c.

13. Pitelin A.O. O nemonetarnykh faktorakh inflyatsii // Ekonomika i matematicheskie metody. 2015. ą 1 (51). C. 45–67.

14. Shevchenko L.M. Faktory, opredelyayushchie ustoichivost' natsional'noi finansovoi sistemy // Vestnik Saratovskogo gosudarstvennogo sotsial'no-ekonomicheskogo universiteta. 2013. ą 2 C. 101–104.

15. Akst J. A brief history of AI, machine learning, artificial neural networks, and deep learning // The Scientist [Elektronnyi resurs] URL: https://www.the-scientist.com/magazine-issue/artificial-intelligence-versus-neural-networks-65802 (data obrashcheniya: 01.08.2019)

16. Choudhary A., Haider A. Neural network models for inflation forecasting: an appraisal // Applied Economics. 2012. ą 20 (44). C. 2631–2635.

17. Financial Stability // The World Bank [Elektronnyi resurs]. URL: https://www.worldbank.org/en/publication/gfdr-2016/report (data obrashcheniya: 01.08.2019)

18. Ronnqvist S., Sarlin P. Bank distress in the news: Describing events through deep learning // Neurocomputing. 2017. ą 11 (264). C. 57–70.

|