|

Finance and Management

Reference:

Stepanov N.S.

Creation of common supranational currency within the framework of the Shanghai Cooperation Organization (SCO)

// Finance and Management.

2019. ą 3.

P. 50-60.

DOI: 10.25136/2409-7802.2019.3.30146 URL: https://en.nbpublish.com/library_read_article.php?id=30146

Creation of common supranational currency within the framework of the Shanghai Cooperation Organization (SCO)

Stepanov Nikita Sergeevich

ORCID: 0000-0002-5136-8580

PhD in Economics

Senior Scientific Associate, Institute of Economics of the Russian Academy of Sciences

117218, Russia, g. Moscow, ul. Nakhimovskii Prospekt, 32, kab. 720

|

stepanov720@inecon.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-7802.2019.3.30146

Received:

28-06-2019

Published:

23-09-2019

Abstract:

This article analyzes the experience of a successful monetary integration within the framework of integration associations of the European countries and their applicability in the conditions of intensified integration processes in the context of Shanghai Cooperation Organization. Since SCO is relatively young, it depicts specific features and problems of any growing organization; therefore, it is important to examine successful global practices of the development and expansion of the financial and currency integration. The author refers to the experience of the European Union and its resolution of the monetary and financial convergence and full integration based on the formula: economic integration – currency integration – financial integration. Research methodology leans on the systemic approach, which through systematization and generalization of theoretical and practical aspects of financial integration allows determining the issues and prospects of these processes in the Eurasian Region. The subject of this study is the possibility of creation of supranational currency and currency union in Eurasia. The author explores the peculiarities of formation and modern trends of currency integration, which necessity is justified by a number of economic challenges that can be resolved only by the countries united by a common targeted orientation. The scientific result of this article lies in substantiation of the key measures aimed at expansion of financial integration within the framework of Shanghai Cooperation Organization, which in a long-term perspective can ensure the condition for creating common supranational currency to intensify the processes of de-dollarization of the world economy.

Keywords:

dedollarization of the economy, monetary integration, Shanghai Cooperation Organization, Russia, China, monetary policy, national currency, Eurasian continental currency, EAŃŃ, geo-economic stability

Ââĺäĺíčĺ

Ŕęňóŕëüíîńňü íŕńňî˙ůĺé ńňŕňüč îáóńëîâëĺíŕ ňĺě, ÷ňî â ďîńëĺäíčĺ äĺń˙ňčëĺňč˙ ăëîáŕëčçŕöč˙ ńňŕëŕ îńíîâíîé ňĺíäĺíöčĺé â ěĺćäóíŕđîäíűő îňíîřĺíč˙ő č ďđîäîëćŕĺň óăëóáë˙ňü âçŕčěîńâ˙çč č îňíîřĺíč˙ ěĺćäó ńňđŕíŕěč č đĺăčîíŕěč ěčđŕ. Áűńňđîĺ đŕçâčňčĺ ńîâđĺěĺííűő ňĺőíîëîăčé â îáëŕńňč ňđŕíńďîđňŕ, ńâ˙çč, číôîđěŕöčîííî-ŕíŕëčňč÷ĺńęčő číńňđóěĺíňîâ ńďîńîáńňâóĺň ôîđěčđîâŕíčţ ńďëî÷ĺííîăî ăëîáŕëüíîăî ńîîáůĺńňâŕ ăîńóäŕđńňâ, îáúĺäčíĺííűő îáůčěč ďđîáëĺěŕěč đŕçâčňč˙. Ăîńóäŕđńňâŕ, îáúĺäčíĺííűĺ íŕ đĺăčîíŕëüíîé îńíîâĺ, óńďĺříî ďđîâîä˙ň č îńóůĺńňâë˙ţň ńĺăîäí˙ ńîâěĺńňíűĺ ěĺđű ďî îáĺńďĺ÷ĺíčţ ăĺîýęîíîěč÷ĺńęîé ńňŕáčëüíîńňč [11].

Äîńňčćĺíčţ ýňčő öĺëĺé ńďîńîáńňâóĺň đĺăčîíŕëüíŕ˙ ýęîíîěč÷ĺńęŕ˙ číňĺăđŕöč˙, ďđĺäńňŕâë˙ţůŕ˙ ńîáîé ńďîńîá çŕůčňű îň ęîíęóđĺíöčč íŕ ěčđîâűő đűíęŕő, ŕ ňŕęćĺ âîçěîćíîńňü îáĺńďĺ÷čňü óńňîé÷čâîńňü č íĺçŕâčńčěîńňü đŕçâčňč˙ ęŕćäîé ńňđŕíű. Íĺńěîňđ˙ íŕ äîńňŕňî÷íî áîëüřîĺ ęîëč÷ĺńňâî íŕó÷íűő ďóáëčęŕöčé ďî äŕííîé ňĺěĺ, âîçěîćíîńňč óăëóáëĺíč˙ âŕëţňíîé číňĺăđŕöčč íŕ ňĺđđčňîđčč ĺâđŕçčéńęîăî đĺăčîíŕ ń ďĺđńďĺęňčâîé ńîçäŕíč˙ íŕäíŕöčîíŕëüíîé âŕëţňű ďđŕęňč÷ĺńęč íĺ đŕńńěŕňđčâŕţňń˙.  ńâ˙çč ń ÷ĺě ďđĺäńňŕâë˙ĺňń˙ öĺëĺńîîáđŕçíűě ďđîŕíŕëčçčđîâŕňü ńëîćčâřčĺń˙ óńëîâč˙ ýęîíîěč÷ĺńęîé číňĺăđŕöčč ńňđŕí Řŕíőŕéńęîé îđăŕíčçŕöčč ńîňđóäíč÷ĺńňâŕ (äŕëĺĺ – ŘÎŃ). Ŕ ďîńęîëüęó ŘÎŃ îňíîńčňĺëüíî ěîëîäŕ, íŕ ĺĺ ďđčěĺđĺ ěîćíî íŕáëţäŕňü őŕđŕęňĺđíűĺ ďđčçíŕęč č ďđîáëĺěű ëţáîé đŕńňóůĺé îđăŕíčçŕöčč, ďîýňîěó âŕćíî ďđîâîäčňü čńńëĺäîâŕíč˙ óńďĺříűő ěčđîâűő ďđŕęňčę ďđîňĺęŕíč˙ č óăëóáëĺíč˙ ôčíŕíńîâî-âŕëţňíîé číňĺăđŕöčč, äë˙ ÷ĺăî ěîćíî îáđŕňčňüń˙ ę îďűňó Ĺâđîďĺéńęîăî ńîţçŕ, ăäĺ đĺřĺíčĺ ěîíĺňŕđíîé č ôčíŕíńîâîé ęîíâĺđăĺíöčč č ďîëíîé číňĺăđŕöčč ďđîőîäčëî ďî ôîđěóëĺ: - ýęîíîěč÷ĺńęŕ˙ číňĺăđŕöč˙ - âŕëţňíŕ˙ číňĺăđŕöč˙ - ôčíŕíńîâŕ˙ číňĺăđŕöč˙.

Îáçîđ ëčňĺđŕňóđű

Ěîćíî ńîăëŕńčňüń˙ ń čńńëĺäîâŕňĺë˙ěč, ń÷čňŕţůčěč, ÷ňî îńíîâîé đĺăčîíŕëüíîé číňĺăđŕöčč ˙âë˙ĺňń˙ ýęîíîěč÷ĺńęŕ˙ číňĺăđŕöč˙, ŕ âŕëţňíî-ôčíŕíńîâŕ˙ číňĺăđŕöč˙ ďđĺäńňŕâë˙ĺň ńîáîé âŕćíóţ ńîńňŕâë˙ţůóţ číňĺăđŕöčč [10, 13, 17]. Ďîëŕăŕĺě, ÷ňî ďîëíîöĺííîé ýęîíîěč÷ĺńęîé číňĺăđŕöčč íĺâîçěîćíî äîńňč÷ü áĺç âŕëţňíîé č ôčíŕíńîâîé číňĺăđŕöčč. Îäíîé čç ôîđě ˙âë˙ĺňń˙ číňĺăđŕöč˙ ăîńóäŕđńňâ â đŕçëč÷íűĺ ěĺćăîńóäŕđńňâĺííűĺ îáúĺäčíĺíč˙, â ňîě ÷čńëĺ ęđóďíűĺ đĺăčîíŕëüíűĺ ýęîíîěč÷ĺńęčĺ ăđóďďčđîâęč ń îáůĺé ňĺđđčňîđčĺé, ŕäěčíčńňđŕňčâíűě ŕďďŕđŕňîě, ôčíŕíńîâîé ńčńňĺěîé, ýęîíîěčęîé, âíĺříĺé ďîëčňčęîé.

Číňĺđĺńíűě ďđĺäńňŕâë˙ĺňń˙ ěíĺíčĺ Ĺ.Č. Ńŕôđîíîâîé î ňîě, ÷ňî íŕđ˙äó ń î÷ĺâčäíűěč ďđĺčěóůĺńňâŕěč, ęîňîđűĺ ďđčíîń˙ň ýňč ďđîöĺńńű, čő íĺăŕňčâíűĺ ÷ĺđňű ňŕęćĺ ńňŕíîâ˙ňń˙ áîëĺĺ âűđŕćĺííűěč [20]. Čńňî÷íčęč íŕďđ˙ćĺííîńňč áîëüřĺ íĺ íîń˙ň ëîęŕëüíűé őŕđŕęňĺđ, íî čěĺţň âëč˙íčĺ äŕëĺęî çŕ ďđĺäĺëŕěč ńâîĺăî đĺăčîíŕ. Âçŕčěîçŕâčńčěîńňü đűíęîâ ęŕďčňŕëŕ č óăëóáëĺíčĺ ýęîíîěč÷ĺńęčő âçŕčěîńâ˙çĺé îęŕçűâŕţň çíŕ÷čěîĺ âëč˙íčĺ íŕ äčíŕěčęó ěčđîâűő ýęîíîěč÷ĺńęčő ďđîöĺńńîâ. Ń ó÷ĺňîě ńčńňĺěíîăî őŕđŕęňĺđŕ âçŕčěîçŕâčńčěîńňč ěîćíî ńîăëŕńčňüń˙, ÷ňî ńäâčăč â ěîäĺë˙ő đŕçâčňč˙ â îäíîé ÷ŕńňč ěčđŕ íĺčçáĺćíî âűçűâŕţň ďîńëĺäńňâč˙ â äđóăčő [6].

Âńĺ áîëüřĺ ńňđŕí ńňđĺě˙ňń˙ ńôîđěčđîâŕňü ńčńňĺěó ńňŕáčëüíűő ńâ˙çĺé ńî ńâîčěč ńîńĺä˙ěč, ňĺě ńŕěűě íŕđŕůčâŕ˙ ńâîé ďîňĺíöčŕë č ńďîńîáńňâó˙ đĺřĺíčţ íŕńóůíűő đĺăčîíŕëüíűő ďđîáëĺě ń÷čňŕĺň ó÷ĺíűé čç Óçáĺęčńňŕíŕ Đ. Ŕëčěîâ. Ďî ĺăî ěíĺíčţ, ýňî ďđčíčěŕĺň âńĺ áîëĺĺ đŕçíîîáđŕçíűĺ ôîđěű, âęëţ÷ŕ˙ ęëŕńńč÷ĺńęčĺ ďđčěĺđű đĺăčîíŕëüíîé číňĺăđŕöčč, ęîňîđűĺ âęëţ÷ŕţň ńîçäŕíčĺ íŕäíŕöčîíŕëüíűő ńčńňĺě đĺăóëčđîâŕíč˙, áîëĺĺ ăčáęčĺ ěîäĺëč ńîňđóäíč÷ĺńňâŕ â đ˙äĺ îáëŕńňĺé, ęîňîđűĺ ďđîňĺęŕţň ń đŕçíűěč ńęîđîńň˙ěč č íŕ đŕçíűő óđîâí˙ő, č íîâűĺ ěîäĺëč ďŕđňíĺđńňâŕ ńěĺřŕííîăî ňčďŕ [1]. Ĺ.Ŕ. Çâîíîâŕ ń÷čňŕĺň, ÷ňî öĺëč č çŕäŕ÷č ňŕęčő ďŕđňíĺđńňâ îďđĺäĺë˙ţňń˙ ďđĺćäĺ âńĺăî íĺîáőîäčěîńňüţ đĺřĺíč˙ íŕńóůíűő đĺăčîíŕëüíűő ďđîáëĺě č îáůčě ńňđĺěëĺíčĺě ó÷ŕńňíčęîâ ę äčŕëîăó č ďîčńęîě ďîäőîäîâ ę äîńňčćĺíčţ âçŕčěîâűăîäíîăî óńňîé÷čâîăî đŕçâčňč˙ âńĺăî đĺăčîíŕ [12]. Îá ýňîě ăîâîđčň č ňî, ÷ňî â ěŕęđîđĺăčîíĺ Ĺâđŕçčč Řŕíőŕéńęŕ˙ îđăŕíčçŕöč˙ ńîňđóäíč÷ĺńňâŕ (äŕëĺĺ – ŘÎŃ) ďđĺäńňŕâë˙ĺň ńîáîé íŕčáîëĺĺ ˙đęčé ďđčěĺđ ýňîé íîâîé ěîäĺëč ěĺćăîńóäŕđńňâĺííîăî đĺăčîíŕëüíîăî ďŕđňíĺđńňâŕ. Ńîçäŕííŕ˙ äë˙ äîńňčćĺíč˙ öĺëč îáĺńďĺ÷ĺíč˙ đĺăčîíŕëüíîé ńňŕáčëüíîńňč č áĺçîďŕńíîńňč, ŘÎŃ ń 2001 ă. ďđîäîëćŕĺň ńâîé ýâîëţöčîííűé ďóňü, ďîńňĺďĺííî đŕçâčâŕ˙ ěíîăîńňîđîííĺĺ ńîňđóäíč÷ĺńňâî.

Đŕçâčňčĺ ŘÎŃ îáóńëîâëĺíî, ďđĺćäĺ âńĺăî, ăëîáŕëüíîé íĺîáőîäčěîńňüţ, ŕ ňŕęćĺ ěíîăîńňîđîííčěč ńîăëŕřĺíč˙ěč č îáůčěč íŕöčîíŕëüíűěč číňĺđĺńŕěč ăîńóäŕđńňâ-÷ëĺíîâ ŘÎŃ. Íĺńîěíĺííî, ÷ňî ŘÎŃ îáëŕäŕĺň îăđîěíűě ďîňĺíöčŕëîě ďî ęŕćäîěó čç óíčęŕëüíűő ďŕđŕěĺňđîâ âçŕčěîäĺéńňâč˙ ńňđŕí-ďŕđňíĺđîâ, ďđč÷ĺě ďîńňî˙ííűé ďîčńę âîçěîćíîńňĺé đĺřĺíč˙ âîçíčęŕţůčő ďđîáëĺě îďđĺäĺë˙ĺň íŕďđŕâëĺíčĺ ĺĺ äŕëüíĺéřĺăî đŕçâčňč˙. Îäíŕęî, č ďîëčňčęč č čńńëĺäîâŕňĺëč čěĺííî ńĺăîäí˙ íŕ÷číŕţň ăîâîđčňü î íĺîáőîäčěîńňč ďĺđĺőîäŕ ę îäíîěó čç íŕčáîëĺĺ âŕćíűő ýňŕďîâ đĺăčîíŕëüíîé ýęîíîěč÷ĺńęîé číňĺăđŕöčč – ńîçäŕíčĺ ĺäčíîé íŕäíŕöčîíŕëüíîé âŕëţňű â đŕěęŕő âńĺő âçŕčěîäĺéńňâóţůčő ăîńóäŕđńňâ [7].

Äŕííŕ˙ ďîçčöč˙ ńîîňíîńčňń˙ ń öĺë˙ěč č çŕäŕ÷ŕěč Ńňđŕňĺăčč ŘÎŃ äî 2025 ă., â ęîňîđîé ăîâîđčňń˙, ÷ňî íŕčáîëĺĺ âŕćíűěč ďđčîđčňĺňŕěč đŕçâčňč˙ ˙âë˙ţňń˙ [21]:

- ńîçäŕíčĺ â đŕěęŕő ŘÎŃ áëŕăîďđč˙ňíűő óńëîâčé äë˙ óńňîé÷čâîăî đîńňŕ ňîđăîâîăî č číâĺńňčöčîííîăî âçŕčěîäĺéńňâč˙, đŕçđŕáîňęč č đĺŕëčçŕöčč ńîâěĺńňíűő číôđŕńňđóęňóđíűő ďđîĺęňîâ, ŕ ňŕęćĺ óęđĺďëĺíč˙ äĺëîâîăî ńîňđóäíč÷ĺńňâŕ ń ó÷ŕńňčĺě Äĺëîâîăî ńîâĺňŕ č Ěĺćáŕíęîâńęîăî îáúĺäčíĺíč˙ ŘÎŃ;

- ôîđěčđîâŕíčĺ îáůčő ďîäőîäîâ ăîńóäŕđńňâ-÷ëĺíîâ ŘÎŃ â îňíîřĺíčč číčöčŕňčâű «Ýęîíîěč÷ĺńęîăî ďî˙ńŕ Řĺëęîâîăî ďóňč» ęŕę îäíîăî čç číńňđóěĺíňîâ ńîçäŕíč˙ áëŕăîďđč˙ňíűő óńëîâčé äë˙ ďđîäâčćĺíč˙ ýęîíîěč÷ĺńęîăî ńîňđóäíč÷ĺńňâŕ íŕ ďđîńňđŕíńňâĺ ŘÎŃ;

- ăîńóäŕđńňâŕ-÷ëĺíű ďđîäîëćŕň óęđĺďëĺíčĺ âçŕčěîâűăîäíîăî ńîňđóäíč÷ĺńňâŕ â áŕíęîâńęî-ôčíŕíńîâîé ńôĺđĺ, îáěĺíčâŕňüń˙ ďĺđĺäîâűě îďűňîě č číôîđěŕöčĺé, ďđčëŕăŕňü óńčëč˙ â öĺë˙ő ôîđěčđîâŕíč˙ áëŕăîďđč˙ňíűő óńëîâčé äë˙ đŕçâčňč˙ đűíęŕ ôčíŕíńîâűő óńëóă č ďđčâëĺ÷ĺíč˙ číâĺńňčöčé, ńîâĺđřĺíńňâîâŕíč˙ ďëŕňĺćíî-đŕń÷ĺňíűő č číűő ôčíŕíńîâî-ýęîíîěč÷ĺńęčő îňíîřĺíčé â đŕěęŕő ŘÎŃ.

äŕííîé ńâ˙çč ěîćíî âńďîěíčňü ňî÷ęó çđĺíč˙ Č.Ŕ. Đîăîâîé č Ŕ.Ě. Ďŕëâŕíîâŕ î ňîě, ÷ňî íĺçŕâčńčěűĺ ăîńóäŕđńňâŕ ěîăóň â đŕçíîé ńňĺďĺíč číňĺăđčđîâŕňü ńâîţ ýęîíîěčęó äë˙ äîńňčćĺíč˙ ňŕęčő ďđĺčěóůĺńňâ, ęŕę ďîâűřĺíčĺ âíóňđĺííĺé ýôôĺęňčâíîńňč č áîëüřĺé óńňîé÷čâîńňč ę âíĺříčě ńîáűňč˙ě, ďđč ýňîě äë˙ äîńňčćĺíč˙ ďîëíîé ýęîíîěč÷ĺńęîé číňĺăđŕöčč ďîňđĺáóĺňń˙, ÷ňîáű âńĺ ăîńóäŕđńňâŕ-÷ëĺíű ďđčńîĺäčíčëčńü ę çîíĺ ĺäčíîé íŕäíŕöčîíŕëüíîé âŕëţňű č ńîăëŕńîâŕëč ńâîţ íŕëîăîâî-áţäćĺňíóţ ďîëčňčęó, âęëţ÷ŕ˙ íŕëîăîîáëîćĺíčĺ, č äđóăčĺ ýęîíîěč÷ĺńęčĺ ďîëčňčęč [18].

Î âîçěîćíîńňč ńîçäŕíč˙ íŕäíŕöčîíŕëüíîé ěĺćäóíŕđîäíîé âŕëţňű ăîâîđčë ĺůĺ Ęĺéíń, ĺăî ďđĺäďîëîćĺíč˙ îá ýňîě âęëţ÷ŕëč â ńĺáĺ ńňđĺěëĺíčĺ ę ńíčćĺíčţ ńáĺđĺćĺíč˙ â ěĺćäóíŕđîäíîé âŕëţňĺ – ńíčćĺíčţ îáúĺěŕ ďĺđĺňîęîâ çîëîňŕ ěĺćäó ńňđŕíŕěč. Äë˙ äîńňčćĺíč˙ ýňîăî, ďî ěíĺíčţ Ęĺéíńŕ, «ďđîöĺíňű äîëćíű áűëč ďëŕňčňü íĺ ňîëüęî ńňđŕíű äîëćíčęč (çŕ íŕëč÷čĺ äĺôčöčňŕ ďëŕňĺćíîăî áŕëŕíńŕ îďđĺäĺëĺííîăî óđîâí˙), íî č ńňđŕíű ęđĺäčňîđű (çŕ íŕëč÷čĺ ďđîôčöčňŕ ďëŕňĺćíîăî áŕëŕíńŕ îďđĺäĺëĺííîăî óđîâí˙). Ýňî áű ńňčěóëčđîâŕëî ńňđŕíű ńŕěîńňî˙ňĺëüíî âűđŕâíčâŕňü ďëŕňĺćíűĺ áŕëŕíńű č íĺ äîďóńęŕňü çíŕ÷čňĺëüíűő ďĺđĺňîęîâ çîëîňŕ» [9, 20]. Ńĺăîäí˙, ëčäčđóţůĺĺ ďîëîćĺíčĺ äîëëŕđŕ ŃŘŔ âńĺ ĺůĺ îńňŕĺňń˙, îíî ďđîäëčňń˙ äîńňŕňî÷íî äîëăî, íî óćĺ ńĺé÷ŕń íĺęîňîđűĺ čńńëĺäîâŕňĺëč, íŕďđčěĺđ, Ä. Ěŕęäŕóýëë č Ä. Ńňĺéíáĺđă ăîâîđ˙ň î ďĺđńďĺęňčâŕő ęčňŕéńęîăî ţŕí˙ âűńňóďčňü â ęŕ÷ĺńňâĺ ěĺćäóíŕđîäíîé âŕëţňű äë˙ çŕěĺíű äîëëŕđŕ [4]. Ďîëŕăŕĺě, ÷ňî ţŕíü ĺůĺ äîëăî íĺ ńěîćĺň âűňĺńíčňü äîëëŕđ, íî âîçěîćíîńňč íŕäíŕöčîíŕëüíîé âŕëţňű â đŕěęŕő ŘÎŃ áîëĺĺ âűńîęč.

Ěĺňîäîëîăč˙ čńńëĺäîâŕíč˙

ęŕ÷ĺńňâĺ ěĺňîäîâ čńńëĺäîâŕíč˙ áűëč čńďîëüçîâŕíű ńčńňĺěŕňčçŕöč˙ č îáîáůĺíčĺ ňĺîđĺňč÷ĺńęčő ďîäőîäîâ ę ýęîíîěč÷ĺńęîé č âŕëţňíîé číňĺăđŕöčč, ńđŕâíčňĺëüíűé ŕíŕëčç óńëîâčé đŕçâčňč˙ äŕííűő ďđîöĺńńîâ â Ĺâđîďĺéńęîě ńîţçĺ č â ńňđŕíŕő ŘÎŃ.

Đĺçóëüňŕňű

Ďĺđâűé ýňŕď EMU - European Monetary Union (Ĺâđîďĺéńęčé âŕëţňíűé ńîţç ), ďđĺäńňŕâë˙ţůĺăî ńîáîé çŕâĺđřŕţůóţ ńňŕäčţ ďđîöĺńńŕ ĺâđîďĺéńęîé ýęîíîěč÷ĺńęîé č âŕëţňíîé číňĺăđŕöčč, âęëţ÷ŕë çŕâĺđřĺíčĺ ôîđěčđîâŕíč˙ ĺäčíîăî âíóňđĺííĺăî đűíęŕ, íŕ÷číŕ˙ ń ęîîđäčíŕöčč ýęîíîěč÷ĺńęîé ďîëčňčęč č óńňđŕíĺíč˙ áŕđüĺđîâ íŕ ďóňč ę ďîëčňč÷ĺńęîěó, ýęîíîěč÷ĺńęîěó č âŕëţňíîěó ńîţçó.

íŕ÷ŕëĺ áűë ďđčí˙ň ďîäőîä â îăđŕíč÷ĺííîé ôîđěĺ č çŕďóůĺí â ęŕ÷ĺńňâĺ Ĺâđîďĺéńęîé âŕëţňíîé ńčńňĺěű (ĹÂŃ) â ěŕđňĺ 1979 ăîäŕ ń ó÷ŕńňčĺě âńĺő âŕëţň ăîńóäŕđńňâ-÷ëĺíîâ, ęđîěĺ ôóíňŕ ńňĺđëčíăîâ. Ĺâđîďĺéńęŕ˙ âŕëţňíŕ˙ ńčńňĺěŕ (ĹÂŃ) áűëŕ îńíîâŕíŕ íŕ ęîíöĺďöčč ńňŕáčëüíűő, íî đĺăóëčđóĺěűő îáěĺííűő ęóđńîâ, îďđĺäĺëĺííűő â îňíîřĺíčč âíîâü ńîçäŕííîé ĺâđîďĺéńęîé âŕëţňíîé ĺäčíčöű (ÝĘŢ) - ęîđçčíű âŕëţň, îńíîâŕííîé íŕ ńđĺäíĺâçâĺřĺííîě çíŕ÷ĺíčč âŕëţň ĹÂŃ. Âíóňđč ĹÂŃ âŕëţňíűĺ ęîëĺáŕíč˙ ęîíňđîëčđîâŕëčńü ń ďîěîůüţ ěĺőŕíčçěŕ îáěĺííűő ęóđńîâ (ERM) č íŕőîäčëčńü â ďđĺäĺëŕő ± 2,25% îň öĺíňđŕëüíűő ęóđńîâ, çŕ čńęëţ÷ĺíčĺě ëčđű, ęîňîđŕ˙ äîďóńęŕëŕ ęîëĺáŕíč˙ íŕ ± 6%. Őîň˙ îńíîâíîé öĺëüţ ĹÂŃ áűëî ńíčćĺíčĺ íĺńňŕáčëüíîńňč îáěĺííîăî ęóđńŕ, ęîňîđŕ˙ đŕńńěŕňđčâŕëŕńü ęŕę íŕíîń˙ůŕ˙ óůĺđá ňîđăîâëĺ, číâĺńňčöč˙ě č ýęîíîěč÷ĺńęîěó đîńňó, ĺăî ńîçäŕíčţ, íĺńîěíĺííî, ńďîńîáńňâîâŕë íîâűé ęîíńĺíńóń ěĺćäó ăîńóäŕđńňâŕěč-÷ëĺíŕěč î ňîě, ÷ňî ęîíňđîëü č ńíčćĺíčĺ číôë˙öčč äîëćíű ńňŕňü ýęîíîěč÷ĺńęčě ďđčîđčňĺňîě. ĹÂŃ áűë đŕäčęŕëüíî íîâűě ďîäőîäîě, ďîňîěó ÷ňî îáěĺííűĺ ęóđńű ěîăëč áűňü čçěĺíĺíű ňîëüęî ďî âçŕčěíîěó ńîăëŕńčţ ó÷ŕńňâóţůčő ăîńóäŕđńňâ-÷ëĺíîâ [6, 13].

ďĺđâűĺ íĺńęîëüęî ëĺň â ĹÂŃ áűëî ěíîăî čçěĺíĺíčé. Íî ęî âđĺěĺíč ďĺđĺăîâîđîâ ďî Ěŕŕńňđčőňńęîěó äîăîâîđó â 1990–1991 ăîäŕő ńčńňĺěŕ îęŕçŕëŕńü óńďĺříîé. Ęđŕňęîńđî÷íŕ˙ âîëŕňčëüíîńňü îáěĺííűő ęóđńîâ ěĺćäó âŕëţňŕěč ĹŃ áűëŕ ńóůĺńňâĺííî ńíčćĺíŕ áëŕăîäŕđ˙ ńî÷ĺňŕíčţ ęîíâĺđăčđóţůčő ňĺěďîâ číôë˙öčč, óďđŕâëĺíčţ ďđîöĺíňíűěč ńňŕâęŕěč, íŕöĺëĺííűěč íŕ îáěĺííűé ęóđń, ńîâěĺńňíîěó âěĺřŕňĺëüńňâó â âŕëţňíűé đűíîę č ęîíňđîëţ ęŕďčňŕëŕ.  äŕëüíĺéřĺě, ÷ňîáű ýęîíîěč÷ĺńęčé č âŕëţňíűé ńîţç ńîçäŕâŕë îńíîâó äë˙ óâĺëč÷ĺíč˙ ÷čńëŕ đŕáî÷čő ěĺńň č ýęîíîěč÷ĺńęîăî đîńňŕ, ŕ ňŕęćĺ, ÷ňîáű čçáĺćŕňü ńáîĺâ, ńňđŕíŕě-÷ëĺíŕě íĺîáőîäčěî áűëî äîńňč÷ü âűńîęîé ńňĺďĺíč ęîíâĺđăĺíöčč äî ââĺäĺíč˙ ĺäčíîé âŕëţňű. Äë˙ ýňîăî áűë çŕęëţ÷ĺí Äîăîâîđ î Ĺâđîďĺéńęîě ńîţçĺ, ęîňîđűé óńňŕíŕâëčâŕë «ęđčňĺđčč ńáëčćĺíč˙ Ěŕŕńňđčőňŕ», ęîňîđűě ăîńóäŕđńňâŕ-÷ëĺíű äîëćíű áűëč ńîîňâĺňńňâîâŕňü, ÷ňîáű ďĺđĺéňč íŕ ĺâđî. Îíč ďđĺäńňŕâëĺíű â Ňŕáëčöĺ 1.  äîďîëíĺíčĺ ę ýňîěó ăîńóäŕđńňâŕ-÷ëĺíű äîëćíű áűëč äîńňč÷ü ńáëčćĺíč˙ íŕöčîíŕëüíűő çŕęîíîâ č ďđŕâčë, đĺăóëčđóţůčő čő íŕöčîíŕëüíűĺ öĺíňđŕëüíűĺ áŕíęč č âîďđîńű äĺíĺćíî-ęđĺäčňíîăî đĺăóëčđîâŕíč˙.

Ňŕáëčöŕ 1 - Ěŕŕńňđčőňńęčĺ ęđčňĺđčč ńőîäčěîńňč

|

×ňî čçěĺđ˙ĺňń˙

|

Ęŕę čçěĺđ˙ĺňń˙

|

Ęđčňĺđčč ńőîäčěîńňč

|

|

Ńňŕáčëüíîńňü öĺí

|

Ăŕđěîíčçčđîâŕííűé óđîâĺíü číôë˙öčč ďîňđĺáčňĺëüńęčő öĺí

|

Íĺ áîëĺĺ ÷ĺě íŕ 1,5 ďđîöĺíňíűő ďóíęňŕ âűřĺ ďîęŕçŕňĺë˙ ňđĺő íŕčáîëĺĺ ýôôĺęňčâíűő ăîńóäŕđńňâ-÷ëĺíîâ

|

|

Çäîđîâűĺ ăîńóäŕđńňâĺííűĺ ôčíŕíńű

|

Ăîńóäŕđńňâĺííűé äĺôčöčň â % ę ÂÂĎ

|

Ńďđŕâî÷íîĺ çíŕ÷ĺíčĺ: íĺ áîëĺĺ 3%

|

|

Óńňîé÷čâűĺ ăîńóäŕđńňâĺííűĺ ôčíŕíńű

|

Ăîńóäŕđńňâĺííűé äîëă â % ę ÂÂĎ

|

Ńďđŕâî÷íîĺ çíŕ÷ĺíčĺ: íĺ áîëĺĺ 60%

|

|

Ďđî÷íîńňü ńőîäčěîńňč

|

Äîëăîńđî÷íŕ˙ ďđîöĺíňíŕ˙ ńňŕâęŕ

|

Íĺ áîëĺĺ ÷ĺě íŕ 2 ďđîöĺíňíűő ďóíęňŕ âűřĺ ďîęŕçŕňĺë˙ ňđĺő íŕčáîëĺĺ ýôôĺęňčâíűő ăîńóäŕđńňâ-÷ëĺíîâ ń ňî÷ęč çđĺíč˙ ńňŕáčëüíîńňč öĺí

|

|

Ńňŕáčëüíîńňü îáěĺííîăî ęóđńŕ

|

Îňęëîíĺíčĺ îň öĺíňđŕëüíîé ńňŕâęč

|

Ó÷ŕńňčĺ â ĹÂŃ â ňĺ÷ĺíčĺ äâóő ëĺň áĺç ńčëüíîé íŕďđ˙ćĺííîńňč

|

Ěŕŕńňđčőňńęčĺ ęđčňĺđčč ęîíâĺđăĺíöčč áűëč đŕçđŕáîňŕíű äë˙ îáĺńďĺ÷ĺíč˙ ňîăî, ÷ňîáű ýęîíîěčęŕ ăîńóäŕđńňâŕ-÷ëĺíŕ áűëŕ äîńňŕňî÷íî ďîäăîňîâëĺíŕ ę ďđčí˙ňčţ ĺäčíîé âŕëţňű. Îíč îáĺńďĺ÷čëč îáůóţ îńíîâó äë˙ ńňŕáčëüíîńňč, íŕäĺćíîńňč č óńňîé÷čâîńňč ăîńóäŕđńňâĺííűő ôčíŕíńîâ äë˙ ęŕíäčäŕňîâ â ĺâđîçîíĺ, ÷ňî îňđŕćŕëî ńáëčćĺíčĺ ýęîíîěč÷ĺńęîé ďîëčňčęč č óńňîé÷čâîńňü ę ýęîíîěč÷ĺńęčě ďîňđ˙ńĺíč˙ě. Ďđčěĺíčňĺëüíî ę ĹÂŃ âîçíčęëŕ íĺîáőîäčěîńňü ńîçäŕíč˙ ĺäčíîăî đűíęŕ äë˙ óńňđŕíĺíč˙ âńĺő îńňŕâřčőń˙ áŕđüĺđîâ íŕ ďóňč ńâîáîäíîăî äâčćĺíč˙ ňîâŕđîâ, óńëóă, ëţäĺé č ęŕďčňŕëŕ. Áűëî ˙ńíî, ÷ňî ďîëíűő âűăîä âíóňđĺííĺăî đűíęŕ áóäĺň ňđóäíî äîńňč÷ü ďđč îňíîńčňĺëüíî âűńîęčő ęîěěĺđ÷ĺńęčő čçäĺđćęŕő, âűçâŕííűő ńóůĺńňâîâŕíčĺě íĺńęîëüęčő âŕëţň č íĺńňŕáčëüíűě îáěĺííűě ęóđńîě. Ęđîěĺ ňîăî, ěíîăčĺ ýęîíîěčńňű č öĺíňđŕëüíűĺ áŕíęč ń÷čňŕëč, ÷ňî íŕöčîíŕëüíŕ˙ äĺíĺćíŕ˙ ŕâňîíîěč˙ íĺńîâěĺńňčěŕ ń öĺë˙ěč číňĺăđŕöčč ďî ńâîáîäíîé ňîđăîâëĺ, ńâîáîäíîěó äâčćĺíčţ ęŕďčňŕëŕ č ôčęńčđîâŕííűě îáěĺííűě ęóđńŕě.

×ňî ęŕńŕĺňń˙ ŘÎŃ, ňî â ęŕ÷ĺńňâĺ î÷ĺđĺäíîăî ýňŕďŕ đŕçâčňč˙ ěčđîâîé âŕëţňíîé ńčńňĺěű ďđĺäďîëŕăŕĺňń˙ ĺ¸ ďîńňĺďĺííŕ˙ äĺäîëëŕđčçŕöč˙ ń ďĺđĺőîäîě íŕ ěóëüňčâŕëţňíűé ďđčíöčď îđăŕíčçŕöčč ěĺćäóíŕđîäíîé ňîđăîâëč.  ęŕ÷ĺńňâĺ ŕëüňĺđíŕňčâű ďđĺäëŕăŕĺňń˙ ńîçäŕíčĺ ĺäčíîé âŕëţňű ŘÎŃ, ęîňîđóţ ďëŕíčđóĺňń˙ íŕçűâŕňü Ĺâđŕçčéńęîé ęîíňčíĺíňŕëüíîé âŕëţňîé (ĹŔĘÂ). Ďđĺäďîëŕăŕĺňń˙, ÷ňî ęóđń ĹAĘ áóäĺň îďđĺäĺë˙ňüń˙ čńőîä˙ čç ńîâîęóďíîé ęîđçčíű ŘÎŃ, ŕ â ęŕ÷ĺńňâĺ đĺçĺđâíîăî ŕęňčâŕ äîëćíî ńëóćčňü đĺŕëüíîĺ çîëîňî. Ńîîňâĺňńňâĺííî, ýěčńńč˙ ĹAĘ äîëćíŕ îáĺńďĺ÷čâŕňüń˙ çîëîňîě čç ńîâěĺńňíîăî ôîíäŕ ÷ëĺíîâ ŘÎŃ. Îńňŕţňń˙ âîďđîńű ďî âçíîńŕě ó÷ŕńňíčęîâ ŘÎŃ â ýňîň ôîíä, ďđč ýňîě čő đŕçěĺđ äîëćĺí îďđĺäĺë˙ňüń˙ ń ó÷ĺňîě đűíî÷íîé ńňîčěîńňč çîëîňŕ. Ňŕęčě ćĺ îáđŕçîě ďđĺäďîëŕăŕĺňń˙ đĺăóëčđîâŕňü ýěčńńčţ ĹAĘ č âĺëč÷číó đĺçĺđâîâ ŘÎŃ [15].

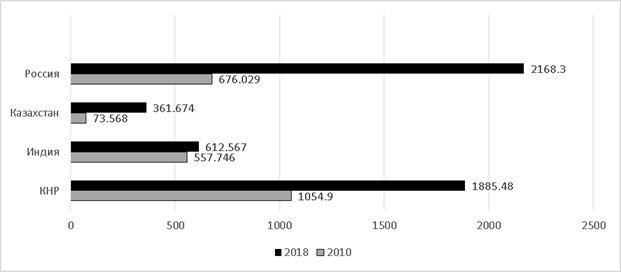

Âŕćíîé ńîńňŕâë˙ţůĺé äĺ˙ňĺëüíîńňč ŘÎŃ ˙âë˙ĺňń˙ đŕçâčňčĺ ňĺńíîăî ýęîíîěč÷ĺńęîăî âçŕčěîäĺéńňâč˙. Íĺîáőîäčěî ďđîäîëćŕňü óńňđŕí˙ňü áŕđüĺđű äë˙ ňîđăîâëč, ďîňîęîâ ęŕďčňŕëŕ č đŕáî÷ĺé ńčëű, óăëóáë˙ňü ďđîčçâîäńňâĺííîĺ č ňĺőíîëîăč÷ĺńęîĺ ńîňđóäíč÷ĺńňâî. Ňŕęćĺ â đŕěęŕő ŘÎŃ ďđîčńőîä˙ň ěŕńřňŕáíűĺ óńčëč˙ ďî äĺäîëëŕđčçŕöčč ýęîíîěčęč, ęîňîđűĺ âîçăëŕâë˙ţň Ęčňŕé č Đîńńč˙, íŕ÷číŕ˙ ń čţí˙ 2014 ăîäŕ ńňđŕíű îáěĺíčâŕţň çíŕ÷čňĺëüíűĺ ńóěěű â đóáë˙ő č ţŕí˙ő, ęđîěĺ ňîăî, đŕńňĺň çîëîňîé çŕďŕń ńňđŕí ŘÎŃ (đčń. 1).

Đčńóíîę 1 - Îôčöčŕëüíűé çîëîňîé çŕďŕń îňäĺëüíűő ăîńóäŕđńňâ ŘÎŃ, ěëđä. äîëëŕđîâ ŃŘŔ [5]

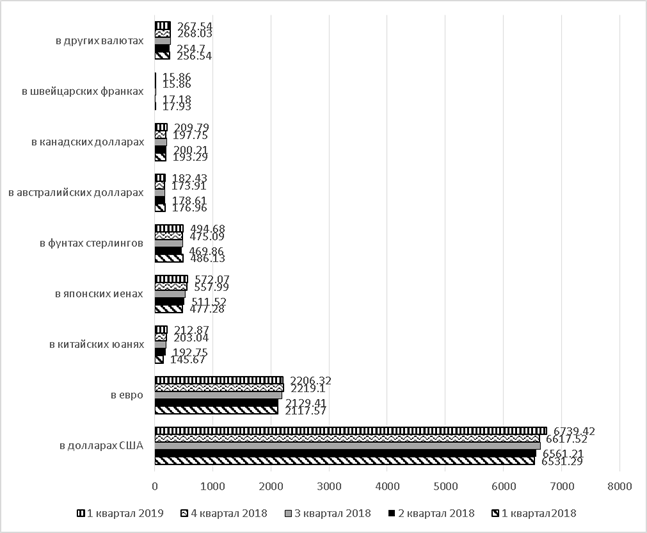

Ęŕę ěű âčäčě, çîëîňîé çŕďŕń Đîńńčč óâĺëč÷čëń˙ áîëĺĺ, ÷ĺě â ňđč đŕçŕ, Číäčč – â ď˙ňü đŕç, Ęčňŕ˙ - íŕ 80%. Čçěĺíĺíč˙ ďđîčńőîä˙ň č â ńňđóęňóđĺ âŕëţňíűő đĺçĺđâîâ ěčđŕ (đčń. 2).

Đčńóíîę 2 - Ńňđóęňóđŕ âŕëţňíűő đĺçĺđâîâ ěčđŕ, â ňđčëëčîíŕő äîëëŕđîâ ŃŘŔ [2]

Ýňî ńčăíŕëčçčđóĺň î íŕ÷ŕëĺ íîâîé âŕëţňíîé ńčńňĺěű, ęîňîđŕ˙, â ęîíĺ÷íîě čňîăĺ, âűďóńňčň ńâîţ ńîáńňâĺííóţ âŕëţňó, âîçěîćíî, ęîđçčíó âŕëţň, ńđîäíč îńîáűě ďđŕâŕě çŕčěńňâîâŕíč˙ (ŃÄĐ) Ěĺćäóíŕđîäíîăî âŕëţňíîăî ôîíäŕ (ĚÂÔ), ęîňîđűĺ ěîăóň ďîńňĺďĺííî çŕěĺíčňü äîëëŕđ â ęŕ÷ĺńňâĺ đĺçĺđâíîé âŕëţňű. Ýňî íŕ ńŕěîě äĺëĺ óćĺ ďđîčńőîäčň: ňŕę, äĺń˙ňü ëĺň íŕçŕä 90% ěčđîâűő çŕďŕńîâ íŕőîäčëčńü â äîëëŕđîâűő öĺííűő áóěŕăŕő. Ńĺăîäí˙ ýňŕ öčôđŕ ńîęđŕňčëŕńü äî 60%, ęđîěĺ ňîăî, ń 2003 ăîäŕ đĺçĺđâű â äđóăčő âŕëţňŕő íŕ đŕçâčâŕţůčőń˙ đűíęŕő âűđîńëč íŕ 400% [16].

Îáńóćäĺíčĺ

Âĺđî˙ňíîńňü ňîăî, ÷ňî âŕëţňŕ ŘÎŃ, â ęîíĺ÷íîě čňîăĺ, ńěĺńňčň äîëëŕđ ęŕę ěčđîâóţ âŕëţňó, ňî ĺńňü, ńňŕíĺň áŕçîâîé č îńíîâíîé đĺçĺđâíîé âŕëţňîé, äîâîëüíî âĺëčęŕ, ń÷čňŕţň ńďĺöčŕëčńňű. Ęđîěĺ ňîăî, ęŕę ňîëüęî íîâűĺ äĺíüăč áóäóň ńîçäŕíű ń ďîěîůüţ áĺçîďŕńíîé ńčńňĺěű îáěĺíŕ č ňđŕíçŕęöčé, î÷ĺíü âĺđî˙ňíî, ÷ňî ěíîăčĺ ńňđŕíű, ęîňîđűĺ äî ńčő ďîđ íĺ îńěĺëčâŕţňń˙ îňęŕçŕňüń˙ îň äîëëŕđŕ (čç-çŕ áî˙çíč ńŕíęöčé), ěîăóň ďđčńîĺäčíčňüń˙ ę íîâîé äĺíĺćíîé ńčńňĺěű, ňĺě ńŕěűě óęđĺďë˙˙ ĺĺ [11].

Íŕ ďđŕęňčęĺ Đîńńč˙ č Ęčňŕé óćĺ äâŕ-ňđč ăîäŕ ďĺđĺőîä˙ň íŕ đŕń÷ĺňű â íŕöčîíŕëüíűő âŕëţňŕő.  ďđčăđŕíč÷íűő đŕéîíŕő ňîđăîâë˙ îńóůĺńňâë˙ĺňń˙ çŕ đóáëč č ţŕíč â ňĺ÷ĺíčĺ äëčňĺëüíîăî âđĺěĺíč, č ňîň ôŕęň, ÷ňî öĺíňđŕëüíűĺ áŕíęč Đîńńčč č Ęčňŕ˙ ďîäďčńŕëč ńîăëŕřĺíčĺ î âçŕčěíűő ńâîďŕő, â ńîîňâĺňńňâčč ń ęîňîđűěč đîńńčéńęčĺ č ęčňŕéńęčĺ őîç˙éńňâóţůčĺ ńóáúĺęňű, îńóůĺńňâë˙ţůčĺ ôčíŕíńîâî-ýęîíîěč÷ĺńęčĺ îďĺđŕöčč äđóă ń äđóăîě, čěĺţň âîçěîćíîńňü óáđŕňü äâĺ ňđŕíçŕęöčč čç ńâîčő îďĺđŕöčé, ňî ĺńňü, čě íĺ íóćíî ęîíâĺđňčđîâŕňü ţŕíč â äîëëŕđű č äîëëŕđű â đóáëč čëč íŕîáîđîň, ęŕę ýňî áűëî đŕíĺĺ [15].

Îäíŕęî íĺëüç˙ íĺ ńîăëŕńčňüń˙ ń ýęńďĺđňŕěč, ęîňîđűĺ óňâĺđćäŕţň, ÷ňî đŕńňóůŕ˙ ńëîćíîńňü ăëîáŕëüíîé ýęîíîěčęč ęŕę ńčńňĺěű, íŕëč÷čĺ ęîíôëčęňŕ číňĺđĺńîâ ďîäđŕçóěĺâŕţň, ÷ňî ęŕđäčíŕëüíűĺ čçěĺíĺíč˙ â âŕëţňíîé ńčńňĺěĺ ńäĺëŕňü íĺëĺăęî, č îíč çŕíčěŕţň íĺęîňîđîĺ âđĺě˙ [8, 12, 13]. Č ňóň âŕćíî ďîíčěŕňü, ęŕęîâ íŕčáîëĺĺ âĺđî˙ňíűé ńöĺíŕđčé čçěĺíĺíč˙ ăëîáŕëüíîé đĺçĺđâíîé ńčńňĺěű, ďđĺćäĺ âńĺăî, ýňî áóäĺň ýâîëţöčîííűé ďđîöĺńń, ŕ íĺ đĺâîëţöčîííűé. Âî-âňîđűő, âíŕ÷ŕëĺ ýňî äîëćíŕ áűňü ěóëüňčâŕëţňíŕ˙ ńčńňĺěŕ, â ęîňîđîé äâĺ čëč ňđč âčäŕ âŕëţň áóäóň âűńňóďŕňü â ęŕ÷ĺńňâĺ đĺçĺđâîâ íŕ ăëîáŕëüíîě óđîâíĺ, ŕ íĺńęîëüęî đĺăčîíŕëüíűő âŕëţň áóäóň âűďîëí˙ňü îäíó č ňó ćĺ ôóíęöčţ â îáëŕńňč ďĺđčôĺđčč ěčđîâîé ýęîíîěčęč.

Ěîćíî ńîăëŕńčňüń˙ ń čńńëĺäîâŕňĺëĺě čç Áĺëîđóńńčč Ě. Ěŕđęóńĺíęî, ÷ňî ńîçäŕíčĺ ĺäčíîăî âŕëţňíîăî ďđîńňđŕíńňâŕ âîçěîćíî ňîëüęî â äîëăîńđî÷íîé ďĺđńďĺęňčâĺ. Ďđîáëĺěű, ęîňîđűĺ âîçíčęëč ó ĹŃ, äîëćíű ńëóćčňü îđčĺíňčđŕěč äë˙ đŕńńěîňđĺíč˙ ďđč đŕçđŕáîňęĺ îáůĺăî âŕëţňíîăî ďđîńňđŕíńňâŕ. Ęđčçčń ďîęŕçŕë, ÷ňî ńňđŕíŕě ďîëĺçíî ńďđŕâë˙ňüń˙ ń âűáđîńŕěč ńŕěîńňî˙ňĺëüíî, ÷ňîáű â ńëó÷ŕĺ ęđčçčńŕ áűëŕ âîçěîćíîńňü äĺâŕëüâčđîâŕňü ěĺńňíóţ âŕëţňó č ěčíčěčçčđîâŕňü ďđîáëĺěű ń äĺôčöčňîě áţäćĺňŕ č ăîńóäŕđńňâĺííűě äîëăîě. Íĺîáőîäčě ęîěďëĺęń ěĺđ ďî đĺăóëčđîâŕíčţ áčđćĺâîăî đűíęŕ ĹŔÝŃ íŕ îńíîâĺ íîâűő ęđčňĺđčĺâ. Îí âęëţ÷ŕĺň â ńĺá˙: ěĺđű ďî ďîâűřĺíčţ ëčęâčäíîńňč âŕëţňíîăî đűíęŕ, ÷ňî îçíŕ÷ŕĺň, ÷ňî ďđîöĺńń ďîńňđîĺíč˙ ďîęóďęč č ďđîäŕćč âŕëţňű ěŕęńčěŕëüíî ďđîńň č äîńňóďĺí äë˙ ęŕćäîăî ó÷ŕńňíčęŕ; - ěĺđű ďî ďîâűřĺíčţ ďđîçđŕ÷íîńňč âŕëţňíîăî đűíęŕ, ÷ňî âîçěîćíî áëŕăîäŕđ˙ ďóáëčęŕöčč číôîđěŕöč˙ áŕíęîâ îá îáúĺěĺ âŕëţňíűő ňîđăîâ; č ńďđŕâî÷íűé ěîäóëü îňęđűňűő âŕëţňíűő ďîçčöčé - ńâîäíŕ˙ číôîđěŕöč˙ äë˙ ęëčĺíňŕ ńîâîęóďíűő îňęđűňűő âŕëţňíűő ďîçčöčé; ěĺđű ďî ęîíňđîëţ č ńíčćĺíčţ óđîâí˙ đčńęŕ íŕ âŕëţňíîě đűíęĺ, ęîňîđűé ďđĺäóńěŕňđčâŕĺň đĺăóëčđîâŕíčĺ âŕëţňíîăî đűíęŕ ń öĺëüţ ďîâűřĺíč˙ ĺăî ýôôĺęňčâíîńňč.  đĺçóëüňŕňĺ čçěĺíĺíčé â îđăŕíčçŕöčč ýëĺěĺíňîâ â äĺíĺćíîé ńčńňĺěĺ áóäĺň ńďîńîáńňâîâŕňü íîâîé ńčńňĺěĺ îňíîřĺíčé, íîâîé ńňđóęňóđĺ âŕëţňíîăî đűíęŕ [3].

Ňđĺáóĺňń˙ ńâîáîäíűé ăëîáŕëüíűé đűíîę âŕëţň č ďîńňĺďĺííîĺ óńčëĺíčĺ ěĺćäóíŕđîäíűő ôčíŕíńîâűő ďđŕâčë. Ňîëüęî ňŕęŕ˙ ńčńňĺěŕ áóäĺň ńďîńîáíŕ îáĺńďĺ÷čňü ńîáëţäĺíčĺ ňđĺáîâŕíčé ę ëčęâčäíîńňč ăëîáŕëüíîé ýęîíîěčęč, ęîňîđŕ˙ ˙âë˙ĺňń˙ ěíîăîďîë˙đíîé, ÷đĺçâű÷ŕéíî ńëîćíîé, íĺńňŕáčëüíîé (čç-çŕ ńâîĺé čííîâŕöčîííîńňč) č ňđĺáóĺň ńâîáîäíîăî äâčćĺíč˙ ęŕďčňŕëŕ č đŕöčîíŕëčçŕöčč đűíęîâ.

Ăîâîđ˙ î âŕëţňíî-ôčíŕíńîâîé číňĺăđŕöčč â ŘÎŃ, íĺîáőîäčěî îňěĺňčňü đ˙ä ďđîáëĺě, â ÷ŕńňíîńňč:

- ńîńňî˙íčĺ ôčíŕíńîâîé číňĺăđŕöčč â ńňđŕíŕő ŘÎŃ â đŕçëč÷íűő ńĺăěĺíňŕő đűíęŕ;

- ďđîáëĺěű íŕ ďóňč ôîđěčđîâŕíč˙ ĺäčíîăî đűíęŕ ôčíŕíńîâűő óńëóă;

- ďđîáëĺěű číňĺăđŕöčč đűíęŕ öĺííűő áóěŕă, ńňđŕőîâűő đűíęîâ;

- ďđîáëĺěű číňĺăđŕöčč íŕöčîíŕëüíűő đîçíč÷íűő ôčíŕíńîâűő đűíęîâ.

Ńňîčň ďîíčěŕňü, ÷ňî öĺëü ôčíŕíńîâîé ńňŕáčëüíîńňč ňĺńíî ńâ˙çŕíŕ ń äîńňčćĺíčĺě ńňŕáčëüíîńňč öĺí. Ĺńëč ńčńňĺěíűé řîę đŕńďđîńňđŕí˙ĺňń˙ âíóňđč ôčíŕíńîâîé ńčńňĺěű, ěĺőŕíčçěű ďĺđĺäŕ÷č äĺíĺćíî-ęđĺäčňíîé ďîëčňčęč íĺ ěîăóň ôóíęöčîíčđîâŕňü ýôôĺęňčâíî. Îáű÷íî îćčäŕĺěűěč ďîńëĺäńňâč˙ěč ńčńňĺěíîăî řîęŕ ˙âë˙ţňń˙ ÷đĺçěĺđíŕ˙ âîëŕňčëüíîńňü ďđîöĺíňíűő ńňŕâîę č âńďëĺńę íĺďđč˙ňč˙ đčńęŕ. ×đĺçěĺđíŕ˙ âîëŕňčëüíîńňü ďđîöĺíňíűő ńňŕâîę đŕçěűâŕĺň ńčăíŕëű äĺíĺćíî-ęđĺäčňíîé ďîëčňčęč, â ňî âđĺě˙ ęŕę đîńň íĺďđč˙ňč˙ đčńęŕ ńîďđîâîćäŕĺňń˙ ńîęđŕůĺíčĺě ëčęâčäíîńňč č âëč˙ĺň íŕ đĺŕëüíóţ ýęîíîěčęó ÷ĺđĺç řčđîęčé ńďĺęňđ ęŕíŕëîâ.

Őîň˙ ďîëíîńňüţ číňĺăđčđîâŕííűé äĺíĺćíűé đűíîę ˙âë˙ĺňń˙ ęđŕĺóăîëüíűě ęŕěíĺě đĺăčîíŕëüíîăî âŕëţňíîăî ńîţçŕ, îí íĺ ňđĺáóĺň ĺäčíîăî ôčíŕíńîâîăî öĺíňđŕ čëč ĺäčíîăî íŕáîđŕ ďđŕâîâűő čëč íîđěŕňčâíűő ďîëîćĺíčé, đĺăóëčđóţůčő äĺ˙ňĺëüíîńňü ôčíŕíńîâîăî ńĺęňîđŕ. Äĺéńňâčňĺëüíî, ńîőđŕí˙ţůčĺń˙ đŕçëč÷č˙ â ôčíŕíńîâűő ńčńňĺěŕő, ŕ ňŕęćĺ ńîńóůĺńňâîâŕíčĺ íĺńęîëüęčő ôčíŕíńîâűő öĺíňđîâ ńëĺäóĺň đŕńńěŕňđčâŕňü ęŕę âűăîäó. Îíč ďîääĺđćčâŕţň ęîíęóđĺíöčţ, čííîâŕöčč, đŕçíîîáđŕçčĺ ďîâĺäĺíč˙ č áëčçîńňü - ęŕę ăĺîăđŕôč÷ĺńęóţ, ňŕę č ęóëüňóđíóţ - ňĺě ńŕěűě đŕńďđîńňđŕí˙˙ ďđĺčěóůĺńňâŕ âŕëţňíîăî ńîţçŕ çŕ ďđĺäĺëű äîńňčćĺíčé ńňŕáčëüíîńňč öĺí íŕ îáůóţ ýôôĺęňčâíîńňü ôčíŕíńčđîâŕíč˙ ýęîíîěčęč. Ňĺě íĺ ěĺíĺĺ, ńčńňĺěíűĺ řîęč, âîçíčęŕţůčĺ čç-çŕ äĺôîëňîâ â ôčíŕíńîâîě ńĺęňîđĺ, ěîăóň ňŕęćĺ ďđîčçîéňč â ňŕęîě ńîţçĺ. Ń îäíîé ńňîđîíű, ňŕęčĺ řîęč, âĺđî˙ňíî, áóäóň ëó÷řĺ âîńďđčíčěŕňüń˙ áëŕăîäŕđ˙ áîëĺĺ ăëóáîęčě č áîëĺĺ ëčęâčäíűě ôčíŕíńîâűě đűíęŕě; ń äđóăîé ńňîđîíű, ďîëíŕ˙ číňĺăđŕöč˙ äĺíĺćíîăî đűíęŕ č óâĺëč÷ĺíčĺ ňđŕíńăđŕíč÷íűő ďîňîęîâ ěîăóň óńčëčňü ďîáî÷íűĺ ýôôĺęňű îň îäíîăî ôčíŕíńîâîăî öĺíňđŕ ę äđóăîěó. Íŕ ýňîě ôîíĺ äîëćíŕ áűňü đŕçđŕáîňŕíŕ ńňđóęňóđŕ, ďîçâîë˙ţůŕ˙ îňńëĺćčâŕňü đčńęč ôčíŕíńîâîé ńňŕáčëüíîńňč č ńďđŕâë˙ňüń˙ ń íčěč. Óńďĺříŕ˙ đĺăčîíŕëüíŕ˙ číňĺăđŕöč˙ ˙âë˙ĺňń˙ đĺçóëüňŕňîě äëčňĺëüíîăî, ďîńňĺďĺííîăî ďđîöĺńńŕ, ęîňîđűé âęëţ÷ŕĺň äĺíĺćíî-ęđĺäčňíóţ ďîëčňčęó, ŕ ňŕęćĺ äđóăčĺ ŕńďĺęňű ýęîíîěč÷ĺńęîé ďîëčňčęč. Óńďĺő đĺăčîíŕëüíîé âŕëţňíîé číňĺăđŕöčč, çŕâčńčň îň đ˙äŕ ęëţ÷ĺâűő îáëŕńňĺé ďîëčňčęč: ďîâűřĺíčĺ ýôôĺęňčâíîńňč đŕńďđĺäĺëĺíč˙ đĺńóđńîâ çŕ ń÷ĺň đŕçâčňč˙ ęîíęóđĺíňîńďîńîáíîé đűíî÷íîé ýęîíîěčęč, ěŕęđîýęîíîěč÷ĺńęîé ďîëčňčęč, íŕďđŕâëĺííîé íŕ îáĺńďĺ÷ĺíčĺ ńňŕáčëüíîńňč, č ěĺőŕíčçěîâ ďĺđĺđŕńďđĺäĺëĺíč˙ äë˙ îęŕçŕíč˙ ďîěîůč ěĺíĺĺ đŕçâčňűě ăîńóäŕđńňâŕě-÷ëĺíŕě ŘÎŃ.

îďđĺäĺëĺííîé ńňĺďĺíč ŘÎŃ, ďđčäĺňń˙ ńďđŕâë˙ňüń˙ ęŕę ń ďîâűřĺííîé ńëîćíîńňüţ, ňŕę č ń ďîâűřĺííîé íĺîďđĺäĺëĺííîńňüţ â ôóíęöčîíčđîâŕíčč ěĺőŕíčçěîâ, ďîńđĺäńňâîě ęîňîđűő ęëţ÷ĺâűĺ čçěĺíĺíč˙ ďđîöĺíňíűő ńňŕâîę ďĺđĺäŕţňń˙ ńîîňâĺňńňâóţůčě ěŕęđîýęîíîěč÷ĺńęčě ďĺđĺěĺííűě, ŕ čěĺííî äîëăîńđî÷íűě ńňŕâęŕě, číôë˙öčč č ŕęňčâíîńňč. Äŕííűé ďđîöĺńń áîëĺĺ ńëîćíűé, ďîńęîëüęó ýňč ęŕíŕëű ďĺđĺäŕ÷č ěîăóň îńňŕâŕňüń˙ â íĺęîňîđîé ńňĺďĺíč ńďĺöčôč÷íűěč äë˙ ęîíęđĺňíîé ńňđŕíű ďîńëĺ âńňóďëĺíč˙ â âŕëţňíűé ńîţç (íŕďđčěĺđ, čç-çŕ ńďĺöčôč÷ĺńęčő ńňđóęňóđíűő îńîáĺííîńňĺé áŕíęîâńęîăî č ôčíŕíńîâîăî ńĺęňîđîâ). Âîçíčęŕĺň áîëüřĺ íĺîďđĺäĺëĺííîńňč, ňŕę ęŕę ââĺäĺíčĺ íîâîé ĺäčíîé âŕëţňű ěîćĺň âűçâŕňü čçěĺíĺíč˙ â ďîâĺäĺíčč ďîňđĺáëĺíč˙ čëč ďđîčçâîäńňâŕ (íŕďđčěĺđ, ń âëč˙íčĺě íŕ ńňŕáčëüíîńňü ńďđîńŕ íŕ äĺíüăč), ŕ ňŕęćĺ čçěĺíĺíč˙ â ńŕěîě ďđîöĺńńĺ îďđĺäĺëĺíč˙ äĺíĺćíîé ěŕńńű, ÷ňîáű ó÷ĺńňü íîâóţ îęđóćŕţůŕ˙ ńđĺäŕ (âęëţ÷ŕ˙ îňíîńčňĺëüíî óěĺíüřĺííóţ âŕćíîńňü ęŕíŕëŕ îáěĺííîăî ęóđńŕ).

Áîëĺĺ řčđîęîĺ čńďîëüçîâŕíčĺ ţŕí˙ óěĺíüřčňü ďîäâĺđćĺííîńňü ňîđăóĺěîăî ńĺęňîđŕ ńňđŕí-÷ëĺíîâ ŘÎŃ âíĺçŕďíîěó ďŕäĺíčţ ăëîáŕëüíîăî ďđĺäëîćĺíč˙ äîëëŕđîâ ŃŘŔ. Ńíčćĺíčĺ ëčęâčäíîńňč â äîëëŕđŕő ŃŘŔ âî âđĺě˙ ěčđîâîăî ôčíŕíńîâîăî ęđčçčńŕ áűëî óęŕçŕíî â ęŕ÷ĺńňâĺ îäíîăî čç ôŕęňîđîâ, ńďîńîáńňâóţůčő ńóůĺńňâĺííîěó ńîęđŕůĺíčţ ýęńďîđňŕ â ňĺ÷ĺíčĺ ýňîăî âđĺěĺíč. Äŕííűé ďđîöĺńń ňŕęćĺ ěîćĺň îáĺńďĺ÷čňü ńíčćĺíčĺ ńňîčěîńňč çŕčěńňâîâŕíč˙ äë˙ ďđĺäďđč˙ňčé çŕ ń÷ĺň đŕńřčđĺíč˙ äîńňóďŕ ę îôôřîđíűě đűíęŕě ôčíŕíńčđîâŕíč˙ â ýňîé âŕëţňĺ, ńîęđŕůĺíčĺ đčńęŕ čçěĺíĺíč˙ îáěĺííîăî ęóđńŕ.

Çŕęëţ÷ĺíčĺ

Îáîáůŕ˙ âűřĺčçëîćĺííîĺ, ěîćíî ńäĺëŕňü âűâîä, ÷ňî, čńőîä˙ čç íŕëč÷č˙ îáúĺęňčâíűő ďđĺäďîńűëîę đĺăčîíŕëüíîé âŕëţňíî-ôčíŕíńîâîé číňĺăđŕöčč â đŕěęŕő ŘÎŃ, ńĺé÷ŕń îńíîâíîé çŕäŕ÷ĺé ˙âë˙ĺňń˙ đŕçđŕáîňęŕ ĺĺ íîâîé, ćčçíĺńďîńîáíîé ěîäĺëč. Ďđč ýňîě âŕëţňíî-ôčíŕíńîâŕ˙ číňĺăđŕöč˙ äîëćíŕ ńňŕňü ëîęîěîňčâîě číňĺăđŕöčîííîăî đŕçâčňč˙ ŘÎŃ, â đŕěęŕő ęîňîđîăî äîëćíű áűňü đŕçđŕáîňŕíű óíčęŕëüíűĺ ďđîăđŕěěű âŕëţňíî-ôčíŕíńîâîé číňĺăđŕöčč, ęîňîđűĺ äĺéńňâčňĺëüíî áóäóň îňâĺ÷ŕňü číňĺđĺńŕě âńĺő ÷ëĺíîâ ŘÎŃ.

Âűäĺëĺííűĺ â ńňŕňüĺ ďđîáëĺěű đŕçâčňč˙ âŕëţňíîé č ýęîíîěč÷ĺńęîé číňĺăđŕöčč ńĺđüĺçíî îăđŕíč÷čâŕţň đĺçóëüňŕňčâíűő äŕííűő ďđîöĺńńîâ, ďîýňîěó ďđĺäëîćĺííűĺ â ńňŕňüĺ ěĺđîďđč˙ňč˙ óăëóáëĺíč˙ ôčíŕíńîâîé číňĺăđŕöčč â đŕěęŕő Řŕíőŕéńęîé îđăŕíčçŕöčč ńîňđóäíč÷ĺńňâŕ, ęîňîđŕ˙ â äîëăîńđî÷íîé ďĺđńďĺęňčâĺ ěîćĺň îáĺńďĺ÷čňü óńëîâč˙ äë˙ ńîçäŕíč˙ ĺäčíîé íŕäíŕöčîíŕëüíîé âŕëţňű, ďîçâîë˙ň ńôîđěčđîâŕňü ôóíäŕěĺíň äë˙ óńčëĺíč˙ ďđîöĺńńîâ äĺäîëëŕđčçŕöčč ěčđîâîé ýęîíîěčęč č áóäóň ńďîńîáńňâîâŕňü ńîöčŕëüíî-ýęîíîěč÷ĺńęîěó âîńńňŕíîâëĺíčţ ńňđŕí-÷ëĺíîâ č âűőîäó čő íŕ ăëîáŕëüíűĺ đűíęč, ŕ ňŕęćĺ îáĺńďĺ÷ĺíčţ áĺçîďŕńíîńňč, ńňŕáčëüíîńňč č óńňîé÷čâîăî đŕçâčňč˙ âńĺăî ĺâđŕçčéńęîăî đĺăčîíŕ.

ńňŕňüĺ îáîńíîâŕíî, ÷ňî íĺîáőîäčěî đŕçđŕáîňŕňü îńíîâó äë˙ ďđîâĺäĺíč˙ íŕëîăîâî-áţäćĺňíîé ďîëčňčęč, ÷ňîáű ěčíčěčçčđîâŕňü đčńę íĺăŕňčâíűő ďîáî÷íűő ýôôĺęňîâ îň íĺíŕäëĺćŕůĺé íŕëîăîâî-áţäćĺňíîé ďîëčňčęč â íĺęîňîđűő ó÷ŕńňâóţůčő ńňđŕíŕő; ńîçäŕňü ńîîňâĺňńňâóţůčĺ ôîđěű ęîîđäčíŕöčč ďîëčňčęč, ňŕęčĺ ęŕę ďđĺäâŕđčňĺëüíűĺ ńîăëŕřĺíč˙ îá îáůčő ďđŕâčëŕő č öĺë˙ő, ęîňîđűĺ ńëóćŕň đóęîâîäńňâîě äë˙ íŕöčîíŕëüíîé ďîëčňčęč. Ńîçäŕíčĺ íîâîăî âŕëţňíîăî ńîţçŕ ňđĺáóĺň, ÷ňîáű đ˙ä ňĺőíč÷ĺńęčő ďđîáëĺě áűë äîëćíűě îáđŕçîě đĺřĺí, ÷ňîáű đŕçëč÷íűĺ čńňî÷íčęč ńčńňĺěíîăî đčńęŕ îńňŕâŕëčńü ďîä ęîíňđîëĺě, ŕ öĺíňđŕëüíűĺ áŕíęč ďîääĺđćčâŕëč ôčíŕíńîâóţ ńňŕáčëüíîńňü íŕ âńĺé ňĺđđčňîđčč ŘÎŃ.

References

1. Alimov R. The Shanghai Cooperation Organisation: Its role and place in the development of Eurasia // Journal of Eurasian Studies. 2018. Vol. 9 (2), rr. 114-124.

2. IMF. Currency Composition of Official Foreign Exchange Reserves. URL: http://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

3. Markusenka M. Cordination of monetary policies in the context of regional integration of the Eurasian economic union // Regional Formation and Development Studies. 2017. ą 1 (21). Rr.112-122.

4. McDowell D., Steinberg D.A. Systemic Strengths, Domestic Deficiencies: The Renminbi’s Future as a Reserve Currency // Journal of Contemporary China. 2017. ą 26(108). Rr.801–819.

5. Monthly central bank statistics. URL: https://www.gold.org/goldhub/data/monthly-central-bank-statistics

6. Optimal Monetary and Fiscal Policy with Migration in a Currency Union Gomis-Porqueras Pedro and Zhang Cathy. URL: https://mpra.ub.uni-muenchen.de/83754/1/MPRA_paper_83754.pdf

7. Shanghai Cooperation Organisation (SCO). The Astana Declaration of Heads of Member States of the Shanghai Cooperation Organisation. 2017. URL: http://rus.sectsco.org/documents/

8. Svetlicinii A. China’s belt and road initiative and the Eurasian economic union: «integrating the integrations» // Public Administration Issues. 2018. Special Issue. Rr. 7-20.

9. The Collected Writings of John Maynard Keynes, Volume XXV, Activities 1940-1944, Shaping the Post-war World: the Clearing Union. London: MacMillan, 1980.

10. Bayazitova A. Pereiti na edinuyu valyutu v EAES do 2025 goda vpolne real'no. URL: https://iz.ru/news/576765

11. Dai Veitszin Ekonomicheskoe sotrudnichestvo stran shos: problemy i perspektivy razvitiya // Vestnik Moskovskogo universiteta. Seriya 12. Politicheskie nauki. 2016. ą4. S.51-58.

12. Zvonova E.A. Vozmozhnosti formirovaniya mekhanizmov perekhoda k valyutno-finansovomu Soyuzu stran BRIKS // Finansy: Teoriya i Praktika. 2014. ą5. S.63-72.

13. Kostin M.D., Udalov A.A. Integratsionnaya politika stran BRIKS: mekhanizmy sozdaniya valyutnofinansovogo soyuza // Innovatsionnaya nauka. 2015. ą7-1. S.118-122.

14. Kuznetsova V.V. Mirovaya valyutnaya sistema: problemy i puti reformirovaniya // Mir novoi ekonomiki. 2016. ą3. C.38-47.

15. Lein D. Evraziiskaya regional'naya integratsiya kak otvet neoliberal'nomu proektu globalizatsii // Mir Rossii. Sotsiologiya. Etnologiya. 2015. ą2. S.6-27.

16. Perspektivy razvitiya i ukrepleniya Shankhaiskoi organizatsii sotrudnichestvaͫ. 2018. URL: http://civilshos.ru/d/1230394/d/international_forum_sochi_2018.pdf

17. Pranevich A.A., Prokopovich V.O. Regional'noe vzaimodeistvie v valyutnoi sfere: predposylki, formy, vozmozhnosti i izderzhki organizatsii // Ekonomicheskii vestnik universiteta. Sbornik nauchnykh trudov uchenykh i aspirantov. 2017. ą33-1. S.368-377.

18. Rogova I.A., Palvanov A.M. Mezhdunarodnaya ekonomicheskaya integratsiya: spetsifika i perspektivy evraziiskikh regional'nykh ob''edinenii // Vestnik GUU. 2017. ą11. S.115-122.

19. Rozhentsova E.V. Obespechennaya mezhdunarodnaya valyuta v sovremennom mire: vozmozhno li eto? URL: https://www.hse.ru/data/2012/10/17/1247506602/95.pdf

20. Safronova E.I. Strany - uchastnitsy ShOS v Evraziiskom ekonomicheskom soyuze: spetsifika «Perekrestnogo» chlenstva // Kitai v mirovoi i regional'noi politike. Istoriya i sovremennost'. 2017. ą22. S.154-171.

21. Strategiya razvitiya Shankhaiskoi organizatsii sotrudnichestva do 2025 goda. 2017. URL: http://economy.gov.ru/minec/activity/sections/foreigneconomicactivity/economic_organization/shs/20179

|