|

Taxes and Taxation

Reference:

Popova E.M.

Assessing Economic Effectiveness of Investment Tax Incentives Provided by the Regional Law

// Taxes and Taxation.

2019. ą 4.

P. 37-52.

DOI: 10.7256/2454-065X.2019.4.29794 URL: https://en.nbpublish.com/library_read_article.php?id=29794

Assessing Economic Effectiveness of Investment Tax Incentives Provided by the Regional Law

Popova Evgeniya Mikhailovna

Senior Educator, the department of World Economy, Entrepreneurship and Humanities, Chita Institute (Branch) of Baikal State University

672000, Russia, Zabaikal'skii krai, g. Chita, ul. Anokhina, 56

|

p_e_m_2013@mail.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-065X.2019.4.29794

Received:

19-05-2019

Published:

06-06-2019

Abstract:

Tax incentives require constant monitoring of their effectiveness. Investment tax incentives are a fiscal instrument widely used by Russian regions to encourage capital contributions. Having analyzed regional methods used to assess economic effectiveness of tax incentives, Popova has defined essential features of applicable effectiveness coefficients. Economic effectiveness coefficients are usually replaced with trend data and have a weak connection with the mechanism of tax incentives. This makes it difficult to evaluate the contribution of tax incentives to encouragement of investment process. The aim of this research is to develop approaches and methods that would allow to assess economic effectiveness of investment tax incentives but would be free of drawbacks that current methods have. The research methodology was based on formal logic methods (induction, deduction, analysis, synthesis and comparison), statistical methods, economic analysis methods and the elasticity concept. The scientific novelty of the research is caused by the fact that economic effectiveness coefficients offered by the author reflect specific features of tax incentives as an instrument of state encouragement, i.e. the instrument that allows to provide financial resources for additional investments. Depending on the mechanism of how tax incentives function, the author defines the basis for calculating the investment growth (return on investment) as a result of granted tax incentives.

Keywords:

tax incentives, investment, economic effectiveness, tax burden, return on investment, increment, tax shield, loan capital, equity capital, basic amount of investment

Ââĺäĺíčĺ. Íŕëîăîâűĺ ëüăîňű âîřëč â řčđîęóţ ďđŕęňčęó ńňčěóëčđîâŕíč˙ đĺăčîíŕëüíîăî číâĺńňčöčîííîăî ďđîöĺńńŕ. Íŕëîăîâűĺ ëüăîňű âűńňóďŕţň ŕëüňĺđíŕňčâîé ďđ˙ěűě áţäćĺňíűě đŕńőîäŕě č čěĺţň ńâîčě ńëĺäńňâčĺě âűďŕäŕţůčĺ äîőîäű đĺăčîíŕëüíűő áţäćĺňîâ.  ńâ˙çč ń ÷ĺě îöĺíęŕ ýôôĺęňčâíîńňč ˙âë˙ĺňń˙ íĺîňúĺěëĺěűě ýëĺěĺíňîě ěĺőŕíčçěŕ čő ďđĺäîńňŕâëĺíč˙ [1, ń. 3]. Ŕíŕëčç đĺăčîíŕëüíűő ěĺňîäčę ďîçâîëčë ńäĺëŕňü âűâîä î ňîě, ÷ňî ýôôĺęňčâíîńňü îöĺíčâŕĺňń˙ ďî ňđĺě ęđčňĺđč˙ě: áţäćĺňíŕ˙, ýęîíîěč÷ĺńęŕ˙ č ńîöčŕëüíŕ˙ ýôôĺęňčâíîńňü [2,3].  ńâîţ î÷ĺđĺäü, ýęîíîěč÷ĺńęŕ˙ ýôôĺęňčâíîńňü, ęŕę ďđŕâčëî, đŕńń÷čňűâŕĺňń˙ íŕ îńíîâĺ ňĺěďîâ đîńňŕ ôčíŕíńîâî-ýęîíîěč÷ĺńęčő ďîęŕçŕňĺëĺé őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč íŕëîăîďëŕňĺëüůčęŕ.  áîëüřčíńňâĺ ńâîĺě čńďîëüçóţňń˙ ňŕęčĺ ďîęŕçŕňĺëč, ęŕę îáúĺě âűďóńęŕ ňîâŕđîâ (đŕáîň, óńëóă), âűđó÷ęŕ (áĺç ęîńâĺííűő íŕëîăîâ), âŕëîâŕ˙ (÷čńňŕ˙) ďđčáűëü, ôîíä çŕđŕáîňíîé ďëŕňű, ńđĺäíĺńďčńî÷íŕ˙ ÷čńëĺííîńňü đŕáîňíčęîâ, ńđĺäíĺăîäîâŕ˙ ńňîčěîńňü îńíîâíűő ńđĺäńňâ [4,5]. Ăëŕâíűé íĺäîńňŕňîę ńóůĺńňâóţůčő ěĺňîäčę îöĺíęč ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň çŕęëţ÷ŕĺňń˙ â ňîě, ÷ňî ęîýôôčöčĺíňű ýôôĺęňčâíîńňč íĺ ó÷čňűâŕţň ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč č â ńóůíîńňč ďđĺäńňŕâë˙ţň ńîáîé ďîęŕçŕňĺëč äčíŕěčęč. Ďîýňîěó ńëîćíî îďđĺäĺëčňü âęëŕä íŕëîăîâűő ëüăîň â äîńňčćĺíčĺ ôčíŕíńîâî-ýęîíîěč÷ĺńęčő đĺçóëüňŕňîâ äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňč˙. Öĺëü íŕńňî˙ůĺăî čńńëĺäîâŕíč˙ ńîńňî˙ëŕ â đŕçđŕáîňęĺ ďîäőîäîâ ę îöĺíęĺ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč číâĺńňčöčîííűő íŕëîăîâűő ëüăîň, ďđčěĺí˙ĺěűő â đîńńčéńęčő đĺăčîíŕő.

Îöĺíęŕ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč číâĺńňčöčîííűő íŕëîăîâűő ëüăîň ďî íŕëîăó íŕ ďđčáűëü íŕ îńíîâĺ ęîíöĺďöčč ýëŕńňč÷íîńňč. Ęŕňĺăîđč˙ «ýôôĺęňčâíîńňü» ˙âë˙ĺňń˙ ôóíäŕěĺíňŕëüíîé â ýęîíîěč÷ĺńęîé íŕóęĺ [6, ń. 94]. Ęŕę â íŕó÷íîé ëčňĺđŕňóđĺ, ňŕę č íŕ ďđŕęňčęĺ ýęîíîěč÷ĺńęŕ˙ ýôôĺęňčâíîńňü ňđŕęňóĺňń˙ ęŕę ńîîňíîřĺíčĺ âűăîä č čçäĺđćĺę [7, ń. 43].  ęîíňĺęńňĺ îöĺíęč ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň íĺîáőîäčěî îďđĺäĺëčňü, ÷ňî áóäĺň âűńňóďŕňü â ęŕ÷ĺńňâĺ đĺçóëüňŕňŕ č çŕňđŕň. Äŕííűé ęîýôôčöčĺíň äîëćĺí îňđŕćŕňü ńďĺöčôčęó íŕëîăîâűő ëüăîň ęŕę číńňđóěĺíňŕ ńňčěóëčđîâŕíč˙ číâĺńňčöčîííîé ŕęňčâíîńňč. Ńîăëŕńíî ňĺîđčč «áëîęŕ ęîěďĺňĺíöčé», ďđĺäëîćĺííîé řâĺäńęčěč ýęîíîěčńňŕěč Ě. Őĺíđĺęńîí, Ä. Äćîőîíńîí, ýęîíîěč÷ĺńęčé đîńň îáĺńďĺ÷čâŕĺňń˙ áëŕăîäŕđ˙ ńóůĺńňâîâŕíčţ ńĺňč ŕăĺíňîâ (ďîňđĺáčňĺë˙ě, čçîáđĺňŕňĺë˙ě, íîâŕňîđŕě, ęâŕëčôčöčđîâŕííűě đŕáî÷čě, âĺí÷óđíűě ôčđěŕě, ďđîěűřëĺííűě ďđĺäďđč˙ňč˙ě), ęîňîđűĺ îáëŕäŕţň đŕçëč÷íűěč, íî âçŕčěîäîďîëí˙ĺěűěč ęîěďĺňĺíöč˙ěč [8].

Âŕćíĺéřčě ôŕęňîđîě äë˙ ďî˙âëĺíč˙ č ôóíęöčîíčđîâŕíč˙ ňŕęčő áëîęîâ ęîěďĺňĺíöčé ˙âë˙ĺňń˙ ńčńňĺěŕ ńňčěóëîâ äë˙ ŕăĺíňîâ. Ń ýňîé ňî÷ęč çđĺíč˙ íŕëîăîâŕ˙ ńčńňĺěŕ îáîçíŕ÷ŕĺňń˙ â ęŕ÷ĺńňâĺ îńíîâíîăî ńňčěóëŕ, ÷ňî, ăëŕâíűě îáđŕçîě, îáóńëîâëĺíî âëč˙íčĺě íŕëîăîâ íŕ đĺíňŕáĺëüíîńňü äĺ˙ňĺëüíîńňč ŕăĺíňîâ. Čěĺííî îňäŕ÷ŕ âëîćĺííűő ńđĺäńňâ ˙âë˙ĺňń˙ ęëţ÷ĺâűě ďîęŕçŕňĺëĺě ýôôĺęňčâíîńňč, íŕ ęîňîđűé îđčĺíňčđóţňń˙ číâĺńňîđű ďđč îńóůĺńňâëĺíčč âűáîđŕ ěĺćäó ŕëüňĺđíŕňčâŕěč âŕđčŕíňŕěč. Ńíčćĺíčĺ íŕëîăîâîăî áđĺěĺíč âńëĺäńňâčĺ äĺéńňâč˙ íŕëîăîâűő ëüăîň, â ďĺđâóţ î÷ĺđĺäü, ďî íŕëîăó íŕ ďđčáűëü óâĺëč÷čâŕĺň ÷čńňóţ ďđčáűëü, ęîňîđŕ˙ âűńňóďŕĺň čńňî÷íčęîě ńîáńňâĺííűő ńđĺäńňâ, íŕďđŕâë˙ĺěűő äë˙ ôčíŕíńčđîâŕíč˙ ęŕďčňŕëüíűő âëîćĺíčé. Ęđîěĺ ňîăî, ëüăîňű ďî íŕëîăó íŕ ďđčáűëü ńîęđŕůŕţň ńđîęč îęóďŕĺěîńňč číâĺńňčöčîííűő ďđîĺęňîâ.

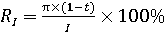

Čńőîä˙ čç âűřĺ čçëîćĺííîăî, ďđĺäëŕăŕĺě â ęŕ÷ĺńňâĺ đĺçóëüňŕňŕ ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň ďî íŕëîăó íŕ ďđčáűëü čńďîëüçîâŕňü ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé. Ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé đŕńń÷čňűâŕĺňń˙ ęŕę đŕçíčöŕ ěĺćäó đĺíňŕáĺëüíîńňüţ číâĺńňčöčé ďđč äĺéńňâčč îáůĺăî č ëüăîňíîăî íŕëîăîâűő đĺćčěîâ.

, ăäĺ (1) , ăäĺ (1)

RI — đĺíňŕáĺëüíîńňü číâĺńňčöčé;

π — ďđčáűëü äî íŕëîăîîáëîćĺíč˙;

t — çŕęîíîäŕňĺëüíî óńňŕíîâëĺííŕ˙ ńňŕâęŕ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé;

I — ôŕęňč÷ĺńęčé îáúĺě číâĺńňčöčé.

dRI = RIP – RIC, ăäĺ (2)

dRI – ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé;

RIP – đĺíňŕáĺëüíîńňü číâĺńňčöčé ďđč äĺéńňâčč ëüăîňíîăî íŕëîăîâîăî đĺćčěŕ;

RIC – đĺíňŕáĺëüíîńňü číâĺńňčöčé ďđč äĺéńňâčč îáůĺăî íŕëîăîâîăî đĺćčěŕ.

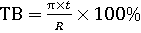

Đŕíĺĺ áűëî îňěĺ÷ĺíî, ÷ňî ęîýôôčöčĺíň ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň äîëćĺí îňđŕćŕňü čő îńîáĺííîńňč ęŕę ăîńóäŕđńňâĺííîé ěĺđű ďîääĺđćęč číâĺńňčöčîííîé äĺ˙ňĺëüíîńňč č â ňî ćĺ âđĺě˙ íĺ čńęŕćŕňü ńóůíîńňü ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč ęŕę îňíîřĺíč˙ đĺçóëüňŕňŕ ę çŕňđŕňŕě, ęîňîđűĺ âűńňóďŕţň íĺîáőîäčěűě óńëîâčĺě äë˙ ĺăî ďîëó÷ĺíč˙. Ěĺőŕíčçě äĺéńňâč˙ íŕëîăîâűő ëüăîň çŕęëţ÷ŕĺňń˙ â ňîě, ÷ňî ďîńđĺäńňâîě ńíčćĺíč˙ íŕëîăîâîé íŕăđóçęč âűńâîáîćäŕţňń˙ äîďîëíčňĺëüíűĺ ôčíŕíńîâűĺ đĺńóđńű č ďîâűřŕĺňń˙ îňäŕ÷ŕ âëîćĺííűő ńđĺäńňâ. Ňî ĺńňü, ńíčćĺíčĺ íŕëîăîâîăî áđĺěĺíč ˙âë˙ĺňń˙ îäíčě čç îńíîâíűő óńëîâčé, îáĺńďĺ÷čâŕţůčő ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé. Ňŕęčě îáđŕçîě, â ęŕ÷ĺńňâĺ çŕňđŕň (çíŕěĺíŕňĺë˙ ęîýôôčöčĺíňŕ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč) ďđĺäëŕăŕĺě čńďîëüçîâŕňü ďđîöĺíňíîĺ ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč. Íŕëîăîâóţ íŕăđóçęó îďđĺäĺë˙ĺě, ęŕę îňíîřĺíčĺ ńóěěű ôŕęňč÷ĺńęč óďëŕ÷ĺííîăî íŕëîăŕ ę âűđó÷ęĺ.

, ăäĺ (3) , ăäĺ (3)

TB – íŕëîăîâŕ˙ íŕăđóçęŕ ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé;

π – ďđčáűëü äî íŕëîăîîáëîćĺíč˙;

t – çŕęîíîäŕňĺëüíî óńňŕíîâëĺííŕ˙ ńňŕâęŕ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé;

R – âűđó÷ęŕ îđăŕíčçŕöčč áĺç ÍÄŃ.

dTB = TBC – TBP, ăäĺ (4)

dTB – ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč ďî íŕëîăó íŕ ďđčáűëü;

TBC – íŕëîăîâŕ˙ íŕăđóçęŕ ďđč äĺéńňâčč îáůĺăî íŕëîăîâîăî đĺćčěŕ.

TBP – íŕëîăîâŕ˙ íŕăđóçęŕ ďđč äĺéńňâčč ëüăîňíîăî íŕëîăîâîăî đĺćčěŕ.

Íĺîáőîäčěî ďîä÷ĺđęíóňü, ÷ňî â îňëč÷čĺ îň îáůĺďđčí˙ňűő ęîýôôčöčĺíňîâ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč, ďđč đŕń÷ĺňĺ ęîňîđűő čńďîëüçóţňń˙ ŕáńîëţňíűĺ ďîęŕçŕňĺëč, ďđĺäëŕăŕĺěűé ęîýôôčöčĺíň ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč číâĺńňčöčîííűő íŕëîăîâűő ëüăîň čń÷čńë˙ĺňń˙ íŕ îńíîâĺ îňíîńčňĺëüíűő ďîęŕçŕňĺëĺé, ŕ čěĺííî, ďđčđîńňŕ đĺíňŕáĺëüíîńňč číâĺńňčöčé č ďđîöĺíňíîăî ńíčćĺíč˙ íŕëîăîâîé íŕăđóçęč.

, ăäĺ (5) , ăäĺ (5)

EETI – ęîýôôčöčĺíň ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé;

dRI – ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé;

dTB – ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč ďî íŕëîăó íŕ ďđčáűëü.

Ňŕęîé ďîäőîä ďîçâîëčň ó÷ĺńňü îńîáĺííîńňü íŕëîăîâűő ëüăîň ęŕę ěĺđű ăîńóäŕđńňâĺííîăî ńňčěóëčđîâŕíč˙ číâĺńňčöčé. Ďî ëîăčęĺ ďîńňđîĺíč˙ äŕííűé ęîýôôčöčĺíň ńîîňâĺňńňâóĺň ęîýôôčöčĺíňŕě ýëŕńňč÷íîńňč, ęîňîđűĺ âîřëč â řčđîęóţ ďđŕęňčęó îöĺíęč ýôôĺęňčâíîńňč íŕëîăîâűő ďđĺôĺđĺíöčé çŕ đóáĺćîě [9,10]. Ęîýôôčöčĺíňű ýëŕńňč÷íîńňč ďđčěĺí˙ţňń˙ äë˙ ňîăî, ÷ňîáű îďđĺäĺëčňü, ęŕę čçěĺíčňń˙ îäčí ďîęŕçŕňĺëü ďđč čçěĺíĺíčč äđóăîăî íŕ îäčí ďđîöĺíň. Ňŕęčě îáđŕçîě, đŕńń÷čňŕâ äŕííűé ęîýôôčöčĺíň, ěîćíî îňâĺňčňü íŕ âîďđîń, íŕ ńęîëüęî ďđîöĺíňîâ ďîâűńčňń˙ đĺíňŕáĺëüíîńňü číâĺńňčöčé ďđč ńíčćĺíčč íŕëîăîâîé íŕăđóçęč íŕ îäčí ďđîöĺíň. Ĺńëč ęîýôôčöčĺíň áóäĺň áîëüřĺ ĺäčíčöű, ňî ýňî îçíŕ÷ŕĺň, ÷ňî ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč äë˙ ďđĺäďđč˙ňč˙ íŕ îäčí ďđîöĺíň îáĺńďĺ÷čëî óâĺëč÷ĺíčĺ đĺíňŕáĺëüíîńňč číâĺńňčöčé áîëüřĺ, ÷ĺě íŕ îäčí ďđîöĺíň.  ýňîě ńëó÷ŕĺ ëüăîňó ďî íŕëîăó íŕ ďđčáűëü ěîćíî ďđčçíŕňü ýôôĺęňčâíîé ďî ęđčňĺđčţ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč.

Ďđîâĺäĺě đŕń÷ĺň ęîýôôčöčĺíňîâ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň íŕ ďđčěĺđĺ Âîëăîăđŕäńęîé îáëŕńňč, ăäĺ ëüăîňű ďî íŕëîăó íŕ ďđčáűëü ďđĺäîńňŕâë˙ţňń˙ ńóáúĺęňŕě číâĺńňčöčîííîé äĺ˙ňĺëüíîńňč. Âűáîđ â ďîëüçó äŕííîăî đĺăčîíŕ áűë ďđîäčęňîâŕí ňĺě, ÷ňî â îňęđűňîě äîńňóďĺ íŕőîä˙ňń˙ äŕííűĺ, íĺîáőîäčěűĺ äë˙ âű÷čńëĺíč˙ ęîýôôčöčĺíňŕ [11]. Ďîńęîëüęó äŕííűĺ ďđĺäîńňŕâëĺíű â öĺëîě ďî ęŕňĺăîđčč íŕëîăîďëŕňĺëüůčęîâ, đŕń÷ĺň ęîýôôčöčĺíňîâ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč áóäĺň ďđîčçâîäčňüń˙ ďî ęŕňĺăîđčč íŕëîăîďëŕňĺëüůčęîâ, çŕęëţ÷čâřčő číâĺńňčöčîííîĺ ńîăëŕřĺíčĺ ń Ŕäěčíčńňđŕöčĺé Âîëăîăđŕäńęîé îáëŕńňč (Ňŕáëčöŕ 1, Ňŕáëčöŕ 2). Őîň˙ äë˙ ďîëó÷ĺíč˙ áîëĺĺ ňî÷íűő îöĺíîę đŕń÷ĺň ęîýôôčöčĺíňîâ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč öĺëĺńîîáđŕçíî ďđîâîäčňü â đŕçđĺçĺ îňäĺëüíîăî íŕëîăîďëŕňĺëüůčęŕ.

Ňŕáëčöŕ 1

Đŕń÷ĺň ďđčđîńňŕ đĺíňŕáĺëüíîńňč číâĺńňčöčé

|

ą

|

Ďîęŕçŕňĺëü

|

2016 ă.

|

2017 ă.

|

|

1

|

Ďđčáűëü â öĺë˙ő íŕëîăîîáëîćĺíč˙, ňűń. đóá.

|

6 536 919

|

39 166 119

|

|

2

|

Îáůŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ, %

|

20

|

20

|

|

3

|

Ëüăîňíŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ, %

|

15,5

|

16,5

|

|

4

|

×čńňŕ˙ ďđčáűëü (îáůŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ), ňűń. đóá. (ńňđ. 1 × (100% – ńňđ. 2))

|

5 229 535

|

31 332 895

|

|

5

|

×čńňŕ˙ ďđčáűëü (ëüăîňíŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ), ňűń. đóá. (ńňđ. 1 × (100% – ńňđ. 3))

|

5 523 696

|

32 703 709

|

|

6

|

Ôŕęňč÷ĺńęčé îáúĺě číâĺńňčöčé, ňűń. đóá.

|

184 994 976

|

221 568 256

|

|

7

|

Đĺíňŕáĺëüíîńňü číâĺńňčöčé (îáůčé íŕëîăîâűé đĺćčě), % (ńňđ. 4 ÷ ńňđ. 6)

|

2,83

|

14,14

|

|

8

|

Đĺíňŕáĺëüíîńňü číâĺńňčöčé (ëüăîňíűé íŕëîăîâűé đĺćčě), % (ńňđ. 5 ÷ ńňđ. 6)

|

3

|

14,76

|

|

9

|

Ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé, %

(ńňđ. 8 – ńňđ. 7)

|

0,17

|

0,62

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Ňŕáëčöŕ 2

Đŕń÷ĺň ńíčćĺíč˙ íŕëîăîâîé íŕăđóçęč ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé

|

ą

|

Ďîęŕçŕňĺëü

|

2016 ă.

|

2017 ă.

|

|

1

|

Ďđčáűëü â öĺë˙ő íŕëîăîîáëîćĺíč˙, ňűń. đóá.

|

6 536 919

|

39 166 119

|

|

2

|

Îáůŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ, %

|

20

|

20

|

|

3

|

Ëüăîňíŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ, %

|

15,5

|

16,5

|

|

4

|

Ńóěěŕ íŕëîăŕ (îáůŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ), ňűń. đóá.

(ńňđ. 1 × ńňđ. 2)

|

1 307 384

|

7 833 224

|

|

5

|

Ńóěěŕ íŕëîăŕ (ëüăîňíŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ), ňűń. đóá.

(ńňđ. 1 × ńňđ. 3)

|

1 013 222

|

6 462 410

|

|

6

|

Âűđó÷ęŕ îň đĺŕëčçŕöčč, ňűń. đóá.

|

281 214 201

|

383 409 021

|

|

7

|

Íŕëîăîâŕ˙ íŕăđóçęŕ (îáůčé íŕëîăîâűé đĺćčě), %

(ńňđ. 4 ÷ ńňđ. 6)

|

0,46

|

2,04

|

|

8

|

Íŕëîăîâŕ˙ íŕăđóçęŕ (ëüăîňíűé íŕëîăîâűé đĺćčě), %

(ńňđ. 5 ÷ ńňđ. 6)

|

0,36

|

1,69

|

|

9

|

Ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč, %

(ńňđ. 7 – ńňđ. 8)

|

0,1

|

0,35

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Äŕëĺĺ áűëč âű÷čńëĺíű ęîýôôčöčĺíňű ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň çŕ 2016 č 2017 ă.

(6) (6)

(7) (7)

2016 ă. ęîýôôčöčĺíň ńîńňŕâčë 1,7, ŕ â 2017 ă. — 1,8, ÷ňî îçíŕ÷ŕĺň ńëĺäóţůĺĺ: ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč ďî íŕëîăó íŕ ďđčáűëü íŕ 1% ďđčâîäčň ę óâĺëč÷ĺíčţ đĺíňŕáĺëüíîńňč číâĺńňčöčé íŕ 1,8%. Ňî ĺńňü, đîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé îďĺđĺćŕĺň ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč.

Đĺçóëüňŕňű ďđîâĺäĺííűő đŕń÷ĺňîâ ďîęŕçűâŕţň, ÷ňî ÷ĺě áîëüřĺ îáúĺě ęŕďčňŕëüíűő âëîćĺíčé, âűđó÷ęŕ č ďđčáűëü, ňĺě áîëüřĺ ęŕę ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé, ňŕę č ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč. Ďđč ýňîě óâĺëč÷ĺíčĺ ďđčđîńňŕ đĺíňŕáĺëüíîńňč číâĺńňčöčé â 3,6 đŕçŕ â 2017 ă. ďî ńđŕâíĺíčţ ń 2016 ă. ńâ˙çŕíî ń ňĺě, ÷ňî ňĺěďű đîńňŕ ďđčáűëč ďđĺâçîřëč ňĺěďű đîńňŕ číâĺńňčöčé, ŕ čěĺííî, ďđčáűëü â öĺë˙ő íŕëîăîîáëîćĺíč˙ âîçđîńëŕ â 6 đŕç, ŕ číâĺńňčöčč â 1,2 đŕçŕ.

Âűřĺ áűë ńôîđěóëčđîâŕí ńóůĺńňâĺííűé íĺäîńňŕňîę äĺéńňâóţůčő ěĺňîäčę îöĺíęč ýôôĺęňčâíîńňč đĺăčîíŕëüíűő íŕëîăîâűő ëüăîň. Îí çŕęëţ÷ŕëń˙ â ňîě, ÷ňî îöĺíęŕ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč ńâîäčëŕńü ę čń÷čńëĺíčţ ďîęŕçŕňĺëĺé äčíŕěčęč îňäĺëüíűő ôčíŕíńîâî-ýęîíîěč÷ĺńęčő ďîęŕçŕňĺëĺé áĺç ęŕęîé-ëčáî óâ˙çęč ń íŕëîăîâűěč ëüăîňŕěč. Ňŕę â đĺăčîíŕëüíűő ěĺňîäčęŕő íŕëîăîâŕ˙ ëüăîňŕ ďđčçíŕĺňń˙ ýôôĺęňčâíîé, ĺńëč áűëč îáĺńďĺ÷ĺíű ďîëîćčňĺëüíűĺ ňĺěďű đîńňŕ ďđčáűëč â îň÷ĺňíîě ăîäó ďî ńđŕâíĺíčţ ń áŕçîâűě. Ďđĺäëŕăŕĺěűé ęîýôôčöčĺíň ďîçâîë˙ĺň óńňđŕíčňü äŕííűé íĺäîńňŕňîę, ďîńęîëüęó ďđč đŕń÷ĺňĺ ęîýôôčöčĺíňŕ áóäóň ó÷čňűâŕňüń˙ íĺ ďđîńňî ňĺěďű đîńňŕ ďđčáűëč, ŕ ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé ęŕę đĺçóëüňŕň ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň.  ńâîţ î÷ĺđĺäü, äë˙ ňîăî ÷ňîáű ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé âńëĺäńňâčĺ ďđčěĺíĺíč˙ ëüăîňíîăî đĺćčěŕ â îň÷ĺňíîě ăîäó áűë áîëüřĺ, ÷ĺě â ďđĺäűäóůĺě íĺîáőîäčěî ńîáëţäĺíčĺ äâóő óńëîâčé. Âî-ďĺđâűő, ďîëîćčňĺëüíűĺ ňĺěďű đîńňŕ ďđčáűëč, ňŕęčě îáđŕçîě áóäĺň ó÷ňĺíŕ äčíŕěčęŕ îńíîâíîăî ôčíŕíńîâîăî đĺçóëüňŕňŕ äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňč˙. Âĺäü ÷ĺě áîëüřĺ íŕëîăîâŕ˙ áŕçŕ, ňĺě âűřĺ ýęîíîěč˙ íŕ íŕëîăîâűő âűďëŕňŕő ďđč äĺéńňâčč ëüăîňíîăî đĺćčěŕ, ŕ çíŕ÷čň, áîëüřĺ đŕçíčöŕ â ÷čńňîé ďđčáűëč č îňäŕ÷ĺ âëîćĺííîăî ęŕďčňŕëŕ.

Âî-âňîđűő, đîńň ďđčáűëč äîëćĺí îďĺđĺćŕňü đîńň číâĺńňčöčé. Íŕëîăîâűĺ ëüăîňű ďî íŕëîăó íŕ ďđčáűëü, ęîňîđűĺ ďđĺäîńňŕâë˙ţňń˙ číâĺńňčöčîííűě ďđîĺęňŕě, äĺéńňâóţň, ęŕę ďđŕâčëî, ňîăäŕ, ęîăäŕ číâĺńňčöčîííŕ˙ ôŕçŕ çŕâĺđřĺíŕ (áëčçęŕ ę ńňŕäčč çŕâĺđřĺíč˙). Ńëĺäîâŕňĺëüíî, îáúĺě ęŕďčňŕëîâëîćĺíčé óâĺëč÷čâŕĺňń˙ íĺçíŕ÷čňĺëüíî čëč îńňŕĺňń˙ íĺčçěĺííűě. Ňŕęčě îáđŕçîě, ďđč âűőîäĺ ďđĺäďđč˙ňč˙ íŕ ďđîĺęňíóţ ěîůíîńňü č ďîńňĺďĺííîě íŕđŕůčâŕíčč ďđčáűëč â ďĺđâűĺ ăîäű äĺéńňâč˙ ëüăîňű äîëćĺí îáĺńďĺ÷čâŕňüń˙ ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé, ęîňîđűé ďđĺâîńőîäčň ńâîĺ çíŕ÷ĺíčĺ â ďđĺäűäóůĺě ăîäó.

Îäíŕęî ĺńëč íŕ äĺéńňâóţůĺě ďđĺäďđč˙ňčč ďđîâîäčňń˙ ěîäĺđíčçŕöč˙, ňî âî âđĺě˙ äĺéńňâč˙ ëüăîňű ęŕďčňŕëîâëîćĺíč˙ áóäóň đŕńňč âűńîęčěč ňĺěďŕěč, ŕ ďđčáűëü ěîćĺň íĺ ňîëüęî îňńňŕâŕňü ďî ňĺěďŕě đîńňŕ, íî č äŕćĺ ńíčćŕňüń˙. Ńîîňâĺňńňâĺííî, ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé áóäĺň ńîęđŕůŕňüń˙, íî, ÷ňîáű ńäĺëŕňü îęîí÷ŕňĺëüíűé âűâîä îá ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâîé ëüăîňű, íĺîáőîäčěî ńîďîńňŕâčňü ďđčđîńň đĺíňŕáĺëüíîńňč ń âĺëč÷číîé ńíčćĺíč˙ íŕëîăîâîé íŕăđóçęč.

Đŕńńěîňđčě ęîíęđĺňíűé ďđčěĺđ. Â Ňţěĺíńęîé îáëŕńňč ďđĺäďđč˙ňčĺě ďî ďĺđĺđŕáîňęĺ ěîëîęŕ đĺŕëčçóĺňń˙ číâĺńňčöčîííűé ďđîĺęň, íŕďđŕâëĺííűé íŕ îáíîâëĺíčĺ ďđîčçâîäńňâĺííűő ěîůíîńňĺé ń öĺëüţ îńâîĺíč˙ ďđîčçâîäńňâŕ íîâűő ďđîäóęňîâ (Ňŕáëčöŕ 3, Ňŕáëčöŕ 4).

Ňŕáëčöŕ 3

Đŕń÷ĺň ďđčđîńňŕ đĺíňŕáĺëüíîńňč číâĺńňčöčé

|

ą

|

Ďîęŕçŕňĺëü

|

2016 ă.

|

2017 ă.

|

|

1

|

Ďđčáűëü â öĺë˙ő íŕëîăîîáëîćĺíč˙, ňűń. đóá.

|

136 250

|

68 125

|

|

2

|

Îáůŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ, %

|

20

|

20

|

|

3

|

Ëüăîňíŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ, %

|

16

|

16

|

|

4

|

×čńňŕ˙ ďđčáűëü (îáůŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ), ňűń. đóá.

(ńňđ. 1 × (100% – ńňđ. 2))

|

109 000

|

54 500

|

|

5

|

×čńňŕ˙ ďđčáűëü (ëüăîňíŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ), ňűń. đóá.

(ńňđ. 1 × (100% – ńňđ. 3))

|

114 450

|

57 225

|

|

6

|

Ôŕęňč÷ĺńęčé îáúĺě číâĺńňčöčé, ňűń. đóá.

|

249 000

|

352 000

|

|

7

|

Đĺíňŕáĺëüíîńňü číâĺńňčöčé (îáůčé íŕëîăîâűé đĺćčě), %

(ńňđ. 4 ÷ ńňđ. 6)

|

46

|

15,48

|

|

8

|

Đĺíňŕáĺëüíîńňü číâĺńňčöčé (ëüăîňíűé íŕëîăîâűé đĺćčě), %

(ńňđ. 5 ÷ ńňđ. 6)

|

43,78

|

16,26

|

|

9

|

Ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé, %

(ńňđ. 8 – ńňđ. 7)

|

2,22

|

0,78

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Ňŕáëčöŕ 4

Đŕń÷ĺň ńíčćĺíč˙ íŕëîăîâîé íŕăđóçęč ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé

|

ą

|

Ďîęŕçŕňĺëü

|

2016 ă.

|

2017 ă.

|

|

1

|

Ďđčáűëü â öĺë˙ő íŕëîăîîáëîćĺíč˙, ňűń. đóá.

|

136 250

|

68 125

|

|

2

|

Îáůŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ, %

|

20

|

20

|

|

3

|

Ëüăîňíŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ, %

|

16

|

16

|

|

4

|

Ńóěěŕ íŕëîăŕ (îáůŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ), ňűń. đóá.

(ńňđ. 1 × ńňđ. 2)

|

27 250

|

13 625

|

|

5

|

Ńóěěŕ íŕëîăŕ (ëüăîňíŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ), ňűń. đóá.

(ńňđ. 1 × ńňđ. 3)

|

21 800

|

10 900

|

|

6

|

Âűđó÷ęŕ îň đĺŕëčçŕöčč, ňűń. đóá.

|

5 091 500

|

4 073 200

|

|

7

|

Íŕëîăîâŕ˙ íŕăđóçęŕ (îáůčé íŕëîăîâűé đĺćčě), %

(ńňđ. 4 ÷ ńňđ. 6)

|

0,54

|

0,33

|

|

8

|

Íŕëîăîâŕ˙ íŕăđóçęŕ (ëüăîňíűé íŕëîăîâűé đĺćčě), %

(ńňđ. 5 ÷ ńňđ. 6)

|

0,43

|

0,27

|

|

9

|

Ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč, %

(ńňđ. 7 – ńňđ. 8)

|

0,11

|

0,06

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

(8) (8)

(9) (9)

2017 ă. îáúĺě číâĺńňčöčé óâĺëč÷čëń˙ íŕ 41,4%, â ňî âđĺě˙ ęŕę ďđčáűëü ńîęđŕňčëŕńü ďî÷ňč â 2 đŕçŕ [12]. Ýňî ďđčâĺëî ę çíŕ÷čňĺëüíîěó ńíčćĺíčţ ďđčđîńňŕ đĺíňŕáĺëüíîńňč číâĺńňčöčé â 2017 ă. ďî ńđŕâíĺíčţ ń ďđĺäűäóůčě ăîäîě. Îäíŕęî ęîýôôčöčĺíňű ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč îęŕçŕëčńü íŕěíîăî áîëüřĺ ĺäčíčöű, ňŕę â 2017 ă. îí ńîńňŕâčë 13, ÷ňî îçíŕ÷ŕĺň ńëĺäóţůĺĺ: ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč íŕ 1% ďđčâîäčň ę đîńňó đĺíňŕáĺëüíîńňč číâĺńňčöčé íŕ 13%. Ďđč ýňîě đĺăčîíű íŕ îńíîâĺ äĺéńňâóţůĺé ďđŕęňčęč îöĺíęč ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň ěîăóň óńňŕíŕâëčâŕňü ěčíčěŕëüíűĺ çíŕ÷ĺíč˙ ęîýôôčöčĺíňŕ, íčćĺ ęîňîđűő ëüăîňŕ áóäĺň ďđčçíŕâŕňüń˙ íĺýôôĺęňčâíîé. Ýňî âîçěîćíî ňîëüęî, ĺńëč îöĺíęŕ ýôôĺęňčâíîńňč îńóůĺńňâë˙ĺňń˙ äë˙ ęŕćäîăî îňäĺëüíîăî íŕëîăîďëŕňĺëüůčęŕ, ŕ íĺ â öĺëîě ďî ęŕňĺăîđčč.

Ýëčěčíŕöč˙ íŕëîăîâîăî ůčňŕ ďđč đŕń÷ĺňĺ ęîýôôčöčĺíňŕ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň. Ęđîěĺ íŕëîăîâűő ëüăîň, äĺéńňâóĺň ĺůĺ îäčí íŕëîăîâűé ôŕęňîđ, ńíčćŕţůčé îá˙çŕňĺëüńňâŕ ďî íŕëîăó íŕ ďđčáűëü. Ýňî íŕëîăîâűé ůčň, ńóůíîńňü ęîňîđîăî ńîńňîčň â ňîě, ÷ňî íŕëîăîâŕ˙ áŕçŕ óěĺíüřŕĺňń˙ íŕ ńóěěó ďđîöĺíňíűő ďëŕňĺćĺé ďî ęđĺäčňó. Ňŕęčě îáđŕçîě, ĺńëč číâĺńňčöčč ôčíŕíńčđóţňń˙ çŕĺěíűě ęŕďčňŕëîě, ňî ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé ˙âë˙ĺňń˙ đĺçóëüňŕňîě äĺéńňâč˙ îäíîâđĺěĺííî äâóő ôŕęňîđîâ: íŕëîăîâűő ëüăîň č íŕëîăîâîăî ůčňŕ. Ńëĺäîâŕňĺëüíî, çŕäŕ÷ŕ ńîńňîčň â îďđĺäĺëĺíčč âëč˙íč˙ íŕëîăîâîăî ůčňŕ íŕ ďîâűřĺíčĺ đĺíňŕáĺëüíîńňč číâĺńňčöčé, ÷ňîáű â äŕëüíĺéřĺě ďđč îöĺíęč ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň ĺăî ýëčěčíčđîâŕňü č ó÷ĺńňü ňîëüęî âîçäĺéńňâčĺ íŕëîăîâűő ëüăîň.

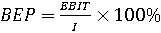

íŕó÷íîé ëčňĺđŕňóđĺ, ęîăäŕ ďîäíčěŕĺňń˙ ďđîáëĺěŕ íĺäîńňóďíîńňč çŕĺěíîăî ôčíŕíńčđîâŕíč˙ äë˙ ďđĺäďđč˙ňčé, ęŕę ďđŕâčëî, ńîďîńňŕâë˙ţňń˙ đĺíňŕáĺëüíîńňü ďđîäŕííűő ňîâŕđîâ (ŕęňčâîâ) č ďđîöĺíňíŕ˙ ńňŕâęŕ ďî ęđĺäčňó [13, ń. 37]. Ďđč ýňîě ďđč đŕń÷ĺňĺ đĺíňŕáĺëüíîńňč â ÷čńëčňĺëĺ čńďîëüçóĺňń˙ ďîęŕçŕňĺëü ÷čńňîé ďđčáűëč, ÷ňî ďđčâîäčň ę čńęŕćĺíčţ ýęîíîěč÷ĺńęčő îöĺíîę, ďîńęîëüęó íĺ ó÷čňűâŕĺňń˙ ďîđ˙äîę âű÷ĺňŕ ďđîöĺíňíűő ďëŕňĺćĺé. Âĺäü ďđîöĺíňű âű÷čňŕţňń˙ íĺ čç ÷čńňîé ďđčáűëč, ŕ óěĺíüřŕţň íŕëîăîâóţ áŕçó ďî íŕëîăó íŕ ďđčáűëü.  ńâ˙çč ń ÷ĺě â ŕíŕëčçĺ ëîăč÷íĺĺ ďđčěĺí˙ňü áŕçîâóţ đĺíňŕáĺëüíîńňü (BEP), ăäĺ ÷čńëčňĺëü ďđĺäńňŕâë˙ĺň ńîáîé ďđčáűëü äî óďëŕňű ďđîöĺíňîâ č íŕëîăŕ íŕ ďđčáűëü (EBIT) [14, ń. 28].

, ăäĺ (10) , ăäĺ (10)

BEP — áŕçîâŕ˙ đĺíňŕáĺëüíîńňü číâĺńňčöčé;

EBIT — ďđčáűëü äî óďëŕňű ďđîöĺíňîâ č íŕëîăŕ íŕ ďđčáűëü;

I — îáúĺě číâĺńňčöčé.

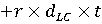

Ęđîěĺ ňîăî, ńîďîńňŕâëĺíčĺ đĺíňŕáĺëüíîńňč číâĺńňčöčé ń íîěčíŕëüíîé ďđîöĺíňíîé ńňŕâęîé äŕĺň íĺ ňî÷íűĺ đĺçóëüňŕňű, ďîńęîëüęó íĺ ó÷čňűâŕĺňń˙ äîë˙ çŕĺěíűő ńđĺäńňâ â ôčíŕíńčđîâŕíčč číâĺńňčöčé. Äŕëĺĺ ďđĺäëŕăŕĺě ďîýňŕďíîĺ âű÷čńëĺíčĺ đĺíňŕáĺëüíîńňč číâĺńňčöčé, ŕ čěĺííî, ńíŕ÷ŕëŕ îďđĺäĺëčě đĺíňŕáĺëüíîńňü číâĺńňčöčé ďîńëĺ óďëŕňű ďđîöĺíňîâ, ŕ çŕňĺě ďîńëĺ óďëŕňű íŕëîăŕ íŕ ďđčáűëü.

Đĺíňŕáĺëüíîńňü ďîńëĺ óďëŕňű ďđîöĺíňîâ đŕńń÷čňűâŕĺňń˙ ďî ńëĺäóţůĺé ôîđěóëĺ:

, ăäĺ (11) , ăäĺ (11)

Rt — đĺíňŕáĺëüíîńňü číâĺńňčöčé ďîńëĺ óďëŕňű ďđîöĺíňîâ;

EBIT — ďđčáűëü äî óďëŕňű ďđîöĺíňîâ č íŕëîăŕ íŕ ďđčáűëü;

IP — ńóěěŕ ďđîöĺíňíűő ďëŕňĺćĺé ďî ęđĺäčňó;

I — îáúĺě číâĺńňčöčé;

BEP — áŕçîâŕ˙ đĺíňŕáĺëüíîńňü číâĺńňčöčé;

r — íîěčíŕëüíŕ˙ ďđîöĺíňíŕ˙ ńňŕâęŕ ďî ęđĺäčňó;

dLC — äîë˙ çŕĺěíűő ńđĺäńňâ â ôčíŕíńčđîâŕíčč číâĺńňčöčé.

Íŕęîíĺö, îďđĺäĺëčě đĺíňŕáĺëüíîńňü číâĺńňčöčé ďîńëĺ óďëŕňű íŕëîăŕ íŕ ďđčáűëü ďî ôîđěóëĺ:

(12) (12)

Ňŕęčě îáđŕçîě, đĺíňŕáĺëüíîńňü číâĺńňčöčé ďđĺäńňŕâë˙ĺň ńîáîé ńóěěó ňđĺő ęîěďîíĺíňîâ:

·  — đĺíňŕáĺëüíîńňü číâĺńňčöčé äî íŕëîăîîáëîćĺíč˙; — đĺíňŕáĺëüíîńňü číâĺńňčöčé äî íŕëîăîîáëîćĺíč˙;

·  — íŕëîăîâŕ˙ íŕăđóçęŕ áĺç äĺéńňâč˙ íŕëîăîâîăî ůčňŕ; — íŕëîăîâŕ˙ íŕăđóçęŕ áĺç äĺéńňâč˙ íŕëîăîâîăî ůčňŕ;

·  — âĺëč÷číŕ íŕëîăîâîăî ůčňŕ. — âĺëč÷číŕ íŕëîăîâîăî ůčňŕ.

Čńőîä˙ čç âűřĺ ďđčâĺäĺííűő đŕńńóćäĺíčé, ěîćíî çŕďčńŕňü ôîđěóëó đĺíňŕáĺëüíîńňč číâĺńňčöčé áĺç ó÷ĺňŕ íŕëîăîâîăî ůčňŕ, ňĺě ńŕěűě ýëčěčíčđîâŕâ äŕííűé ôŕęňîđ, ďîâűřŕţůčé đĺíňŕáĺëüíîńňü číâĺńňčöčé:

(13) (13)

Ďđĺćäĺ ÷ĺě đŕńńěîňđĺňü ęîíęđĺňíűé ďđčěĺđ, ďî˙ńíčě, ďî÷ĺěó ďđč îöĺíęĺ ďđčđîńňŕ đĺíňŕáĺëüíîńňč číâĺńňčöčé âńëĺäńňâčĺ äĺéńňâč˙ íŕëîăîâűő ëüăîň âŕćíî ýëčěčíčđîâŕňü âëč˙íčĺ íŕëîăîâîăî ůčňŕ. Äĺëî â ňîě, ÷ňî ÷ĺě âűřĺ íŕëîăîâŕ˙ ńňŕâęŕ, ňĺě ďđč ňĺő ćĺ ďđîöĺíňíűő âűďëŕňŕő áîëüřĺ âĺëč÷číŕ íŕëîăîâîăî ůčňŕ. Ńëĺäîâŕňĺëüíî, ýňî ďđčâĺäĺň ę çŕíčćĺíčţ îöĺíęč ďđčđîńňŕ đĺíňŕáĺëüíîńňč číâĺńňčöčé â đĺçóëüňŕňĺ ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň.

Ďđĺäďîëîćčě, ÷ňî íĺęîňîđűé číâĺńňčöčîííűé ďđîĺęň őŕđŕęňĺđčçóĺňń˙ ńëĺäóţůčěč äŕííűěč:

ü áŕçîâŕ˙ đĺíňŕáĺëüíîńňü číâĺńňčöčé (BEP) — 28%;

ü äîë˙ çŕĺěíűő ńđĺäńňâ (dLC)— 50%;

ü íîěčíŕëüíŕ˙ ďđîöĺíňíŕ˙ ńňŕâęŕ ďî ęđĺäčňó (r) — 10%;

ü îáůŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ (tŃ) — 20%;

ü ëüăîňíŕ˙ íŕëîăîâŕ˙ ńňŕâęŕ (tP)— 16,5%.

Âíŕ÷ŕëĺ đŕńń÷čňŕĺě ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé ń ó÷ĺňîě äĺéńňâč˙ íŕëîăîâîăî ůčňŕ. Îďđĺäĺëčě đĺíňŕáĺëüíîńňü číâĺńňčöčé â ńëó÷ŕĺ ďđčěĺíĺíč˙ îáůĺé íŕëîăîâîé ńňŕâęč:

% (14) % (14)

Âű÷čńëčě đĺíňŕáĺëüíîńňü číâĺńňčöčé â ńëó÷ŕĺ ďđčěĺíĺíč˙ ëüăîňíîé íŕëîăîâîé ńňŕâęč:

% (15) % (15)

Íŕéäĺě ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé âńëĺäńňâčĺ ďđčěĺíĺíč˙ ëüăîňíîăî íŕëîăîâîăî đĺćčěŕ:

dRI = RIP – RIC = 19,21% – 18,4% = 0,81% (16)

Ňĺďĺđü đŕńń÷čňŕĺě ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé, ýëčěčíčđîâŕâ âëč˙íčĺ íŕëîăîâîăî ůčňŕ. Îďđĺäĺëčě đĺíňŕáĺëüíîńňü číâĺńňčöčé â ńëó÷ŕĺ ďđčěĺíĺíč˙ îáůĺé íŕëîăîâîé ńňŕâęč:

(17) (17)

Âű÷čńëčě đĺíňŕáĺëüíîńňü číâĺńňčöčé â ńëó÷ŕĺ ďđčěĺíĺíč˙ ëüăîňíîé íŕëîăîâîé ńňŕâęč:

(18) (18)

Íŕéäĺě ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé âńëĺäńňâčĺ ďđčěĺíĺíč˙ ëüăîňíîăî íŕëîăîâîăî đĺćčěŕ:

dRI = RIP – RIC = 18,38% – 17,4% = 0,98% (19)

Ďđîâĺäĺííűĺ đŕń÷ĺňű ďîęŕçűâŕţň, ÷ňî äĺéńňâčĺ íŕëîăîâîăî ůčňŕ çŕíčćŕĺň âęëŕä íŕëîăîâűő ëüăîň â ďđčđîńň đĺíňŕáĺëüíîńňč číâĺńňčöčé íŕ 0,17%. Ęŕę áűëî îňěĺ÷ĺíî âűřĺ, ýňî îáú˙ńí˙ĺňń˙ ňĺě, ÷ňî đŕçěĺđ íŕëîăîâîăî ůčňŕ íŕőîäčňń˙ â ďđ˙ěîé çŕâčńčěîńňč îň âĺëč÷číű íŕëîăîâîé ńňŕâęč.  íŕřĺě ďđčěĺđĺ â ńëó÷ŕĺ ďđčěĺíĺíč˙ îáůĺé íŕëîăîâîé ńňŕâęč, đŕâíîé 20%, íŕëîăîâűé ůčň ęŕę ôŕęňîđ, îáĺńďĺ÷čâŕţůčé ďđčđîńň đĺíňŕáĺëüíîńňč, ńîńňŕâčë 1%, ŕ ďđč čńďîëüçîâŕíčč ëüăîňíîé íŕëîăîâîé ńňŕâęč, đŕâíîé 16,5%, çíŕ÷ĺíčĺ íŕëîăîâîăî ůčňŕ ńíčçčëîńü äî 0,83%.

Îöĺíęŕ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč číâĺńňčöčîííűő íŕëîăîâűő ëüăîň â çŕâčńčěîńňč îň ěĺőŕíčçěŕ čő äĺéńňâč˙.  đŕěęŕő íŕńňî˙ůĺé ńňŕňüč ń÷čňŕĺě íĺîáőîäčěűě îáîçíŕ÷čňü ňŕęîé íĺäîńňŕňîę čçó÷ĺííűő ěĺňîäčę ęŕę ńëŕáŕ˙ óâ˙çęŕ ęđčňĺđčĺâ ýôôĺęňčâíîńňč ń öĺë˙ěč č ěĺőŕíčçěîě äĺéńňâč˙ íŕëîăîâűő ëüăîň. Ďđîâĺäĺííűé ŕíŕëčç íîđěŕňčâíî-ďđŕâîâîé áŕçű č îň÷ĺňîâ ďđîôčëüíűő âĺäîěńňâ ďîçâîëčë ńäĺëŕňü âűâîä î ňîě, ÷ňî â ďîäŕâë˙ţůčě áîëüřčíńňâĺ ëüăîňű ďđĺäîńňŕâë˙ţňń˙ ďîńëĺ ňîăî ęŕę áűë âűďîëíĺí çŕęîíîäŕňĺëüíî óńňŕíîâëĺííűé ěčíčěóě ęŕďčňŕëüíűő âëîćĺíčé. Äđóăčěč ńëîâŕěč, ëüăîňű ďđĺäîńňŕâë˙ţňń˙ ďîńëĺ îńóůĺńňâëĺíč˙ číâĺńňčöčîííűő đŕńőîäîâ. Îäíŕęî ďđč ďîääĺđćęĺ ďđčîđčňĺňíűő âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč â đ˙äĺ đîńńčéńęčő đĺăčîíîâ ëüăîňű ďî íŕëîăó íŕ ďđčáűëü, ďđč ďđčěĺíĺíčč óďđîůĺííîé ńčńňĺěű íŕëîăîîáëîćĺíč˙ ďđĺäîńňŕâë˙ţňń˙ äî ôŕęňč÷ĺńęčő číâĺńňčöčîííűő đŕńőîäîâ, ňĺě ńŕěűě ęŕę ďđĺäďîëŕăŕĺňń˙ â äŕëüíĺéřĺě ńňčěóëčđó˙ čő.

Ńďĺöčôčęŕ íŕëîăîâűő ëüăîň ęŕę ôčńęŕëüíîăî číńňđóěĺíňŕ ďîääĺđćęč číâĺńňčöčé ńîńňîčň â ňîě, ÷ňî âîçěĺůĺíčĺ çŕňđŕň ÷ĺđĺç íŕëîăîâűé ěĺőŕíčçě ňđĺáóĺň íŕëč÷č˙ íŕëîăîâîé áŕçű (îáúĺęňŕ îńíîâíűő ńđĺäńňâ, ďđčáűëč) [15, ń. 452].  ńëó÷ŕĺ ń číâĺńňčöčîííűěč ďđîĺęňŕěč, ĺńëč ďđîĺęň ăĺíĺđčđóĺň ďđčáűëü, ýňî îçíŕ÷ŕĺň, ÷ňî ďđîčçâîäńňâî íŕëŕćĺíî č ńňŕäč˙ ńňđîčňĺëüńňâŕ â îńíîâíîě çŕęîí÷ĺíŕ, ńîîňâĺňńňâĺííî, äčíŕěčęŕ číâĺńňčöčé âî âđĺě˙ äĺéńňâč˙ ëüăîňíîăî đĺćčěŕ íĺ áóäĺň îňëč÷ŕňüń˙ âűńîęčěč ňĺěďŕěč.  ńâ˙çč ń ÷ĺě ńîďîńňŕâëĺíčĺ äčíŕěčęč číâĺńňčöčé â ńđĺäíĺě â đĺăčîíĺ, ęîňîđŕ˙ ďîäâĺđćĺíŕ âëč˙íčţ ěíîćĺńňâŕ ôŕęňîđîâ, č íŕ ęîíęđĺňíîě ďđîĺęňĺ, ăäĺ číâĺńňčöčîííŕ˙ ôŕçŕ ďî÷ňč çŕâĺđřĺíŕ, äŕĺň čńęŕćĺííűĺ îöĺíęč î âęëŕäĺ íŕëîăîâűő ëüăîň. Ďđč ňŕęîě ěĺőŕíčçěĺ ďđĺäîńňŕâëĺíč˙, ęëţ÷ĺâŕ˙ đîëü íŕëîăîâűő ëüăîň çŕęëţ÷ŕĺňń˙ íĺ â ńňčěóëčđîâŕíčč íîâűő číâĺńňčöčé, ŕ â óńęîđĺíčč çŕďëŕíčđîâŕííűő ęŕďčňŕëüíűő âëîćĺíčé č ńîęđŕůĺíčč ńđîęîâ îęóďŕĺěîńňč. Čńőîä˙ čç ýňîăî, ďđĺäëŕăŕĺě ďîäőîä, ęîňîđűé äŕĺň áîëĺĺ îáúĺęňčâíűĺ îöĺíęč âęëŕäŕ íŕëîăîâűő ëüăîň â ŕęňčâčçŕöčţ číâĺńňčöčîííîăî ďđîöĺńńŕ.

Ďĺđâűé âŕđčŕíň, ĺńëč číâĺńňčöčîííŕ˙ ôŕçŕ íĺ çŕâĺđřĺíŕ. Îí îńíîâŕí íŕ ńîďîńňŕâëĺíčč ăîäîâîăî îáúĺěŕ číâĺńňčöčé, ďëŕíčđóĺěîăî ę îńóůĺńňâëĺíčţ ńîăëŕńíî ęŕëĺíäŕđíîěó ăđŕôčęó ďđč îňńóňńňâčč íŕëîăîâűő ëüăîň č ôŕęňč÷ĺńęîăî îáúĺěŕ číâĺńňčöčé âî âđĺě˙ äĺéńňâč˙ ďđĺôĺđĺíöčŕëüíîăî đĺćčěŕ. Ĺńëč ďđčđîńň ęŕďčňŕëüíűő âëîćĺíčé îęŕćĺňń˙ âűřĺ ńóěě íŕëîăîâűő đŕńőîäîâ, ňî ëüăîňó ńëĺäóĺň ďđčçíŕňü ýôôĺęňčâíîé. Âňîđîé âŕđčŕíň, ĺńëč ëüăîňű ďđĺäîńňŕâëĺíű ďîńëĺ çŕâĺđřĺíč˙ číâĺńňčöčîííîé ôŕçű (çŕďëŕíčđîâŕííűé îáúĺě číâĺńňčöčé âűďîëíĺí), ňî äîďîëíčňĺëüíűĺ číâĺńňčöčč ńâĺđő ńňîčěîńňč ďđîĺęňŕ ěîćíî îňíĺńňč íŕ đĺçóëüňŕň äĺéńňâč˙ íŕëîăîâűő ńňčěóëîâ.

Đŕńńěîňđčě ďđčěĺđ, ęîăäŕ ëüăîňű ďđĺäîńňŕâë˙ëčńü äî çŕâĺđřĺíč˙ číâĺńňčöčîííîé ôŕçű. Íŕ ňĺđđčňîđčč Çŕáŕéęŕëüńęîăî ęđŕ˙ đĺŕëčçóĺňń˙ ęđóďíűé číâĺńňčöčîííűé ďđîĺęň ńî 100% ęčňŕéńęčě ęŕďčňŕëîě «Ńîçäŕíčĺ ëĺńîďđîěűřëĺííîăî ęîěďëĺęńŕ â ńĺâĺđî-âîńňî÷íűő đŕéîíŕő Çŕáŕéęŕëüńęîăî ęđŕ˙» (ÎÎÎ «ÖĎĘ «Ďîë˙đíŕ˙») [16]. ęîíöĺ 2012 ă. çŕâĺđřĺí ďĺđâűé ýňŕď đĺŕëčçŕöčč ďđîĺęňŕ – â ďîń. Ŕěŕçŕđ ńîńňî˙ëîńü îňęđűňčĺ äĺđĺâîîáđŕáŕňűâŕţůĺăî çŕâîäŕ.  2013 ă. číâĺńňîđ ďđčńňóďčë ę đĺŕëčçŕöčč âňîđîăî ýňŕďŕ ďđîĺęňŕ – ńňđîčňĺëüńňâî öĺëëţëîçíîăî çŕâîäŕ.Äŕííűé ďđîĺęň čěĺë ńňŕňóń ďđčîđčňĺňíîăî číâĺńňčöčîííîăî ďđîĺęňŕ Çŕáŕéęŕëüńęîăî ęđŕ˙ c 25 ŕďđĺë˙ 2014 ă. ďî 30 čţí˙ 2016 ă., ÷ňî äŕâŕëî ďđŕâî íŕ ďîëó÷ĺíčĺ đĺăčîíŕëüíűő íŕëîăîâűő ëüăîň. Ňŕáëčöŕ 5 ńîäĺđćčň äŕííűĺ î çŕďëŕíčđîâŕííîě č ôŕęňč÷ĺńęîě îáúĺěŕő číâĺńňčöčé, ńóěěŕő íŕëîăîâűő ëüăîň çŕ ęŕćäűé ăîä äĺéńňâč˙ ďđĺôĺđĺíöčŕëüíîăî đĺćčěŕ.

Ňŕáëčöŕ 5

Đŕń÷ĺň ęîýôôčöčĺíňŕ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč číâĺńňčöčîííűő íŕëîăîâűő ëüăîň

|

ą

|

Ďîęŕçŕňĺëü

|

2014

|

2015

|

2016*

|

|

1

|

Çŕďëŕíčđîâŕííűé îáúĺě číâĺńňčöčé, ěëí đóá.

|

570

|

14080

|

4150

|

|

2

|

Ôŕęňč÷ĺńęčé îáúĺě číâĺńňčöčé, ěëí đóá.

|

573,4

|

14090

|

4159

|

|

3

|

Ďđčđîńň, ěëí đóá.

(ńňđ. 2 – ńňđ. 1)

|

3,4

|

10

|

9

|

|

4

|

Ëüăîňŕ ďî íŕëîăó íŕ čěóůĺńňâî, ňűń. đóá.

|

485,5

|

1907,86

|

766,68

|

|

5

|

Ëüăîňŕ ďî íŕëîăó íŕ ďđčáűëü, ňűń. đóá.

|

119,8

|

253,8

|

54,24

|

|

6

|

Ńóěěŕ íŕëîăîâűő đŕńőîäîâ, ňűń. đóá.

(ńňđ. 4 + ńňđ. 5)

|

605,3

|

2161,66

|

820,92

|

|

7

|

Ęîýôôčöčĺíň ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč

(ńňđ. 3 ÷ ńňđ. 6)

|

5,6

|

4,6

|

10,9

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

*íŕëîăîâűĺ ëüăîňű äĺéńňâîâŕëč ń 1.01.2016 ă. ďî 30.06.2016 ă.

Ęŕę ďîęŕçűâŕţň ďđîâĺäĺííűĺ đŕń÷ĺňű, îáúĺě ęŕďčňŕëüíűő âëîćĺíčé âî âđĺě˙ äĺéńňâč˙ ďđĺôĺđĺíöčŕëüíîăî đĺćčěŕ áűë âűřĺ îáúĺěŕ číâĺńňčöčé, ďëŕíčđóĺěîăî ę îńóůĺńňâëĺíčţ. Ýňî ďîçâîë˙ĺň ńäĺëŕňü âűâîä î ňîě, ÷ňî íŕëîăîâűĺ ëüăîňű ńďîńîáńňâîâŕëč óńęîđĺíčţ ęŕďčňŕëîâëîćĺíčé â číâĺńňčöčîííűé ďđîĺęň. Ďîńęîëüęó ęîýôôčöčĺíň ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč ďđĺâîńőîäčň ĺäčíčöó, číâĺńňčöčîííűĺ ëüăîňű ńëĺäóĺň ďđčçíŕňü ýôôĺęňčâíűěč.

Ĺńëč ýňî íĺ číâĺńňčöčîííűé ďđîĺęň, ëüăîňű ďîëó÷ŕţň äĺéńňâóţůčĺ ďđĺäďđč˙ňč˙ â đŕěęŕő ďđîăđŕěěű ďîääĺđćęč ďđčîđčňĺňíűő âčäîâ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ňî äë˙ îöĺíęč âęëŕäŕ íŕëîăîâűő ëüăîň ďđĺäëŕăŕĺě â ęŕ÷ĺńňâĺ đĺçóëüňŕňŕ čő ďđĺäîńňŕâëĺíč˙ đŕńńěŕňđčâŕňü ďđĺâűřĺíčĺ ôŕęňč÷ĺńęčő číâĺńňčöčé íŕä íĺęîňîđűě áŕçîâűě óđîâíĺě.  îňëč÷čĺ îň číâĺńňčöčîííűő ďđîĺęňîâ, ăäĺ ëüăîňű, â ďĺđâóţ î÷ĺđĺäü, íŕďđŕâëĺíű íŕ óńęîđĺíčĺ ęŕďčňŕëüíűő âëîćĺíčé, â äŕííîě ńëó÷ŕĺ ëüăîňű íŕöĺëĺíű čěĺííî íŕ ńňčěóëčđîâŕíčĺ äîďîëíčňĺëüíűő číâĺńňčöčé ęŕę đĺçóëüňŕň âűńâîáîćäĺíč˙ ôčíŕíńîâűő đĺńóđńîâ [17, ń. 11; 18, ń. 352].

Áŕçîâŕ˙ ńóěěŕ číâĺńňčöčé — ýňî ďîňĺíöčŕëüíűé îáúĺě ęŕďčňŕëüíűő âëîćĺíčé, ęîňîđűé ěîăëî áű îáĺńďĺ÷čňü ďđĺäďđč˙ňčĺ, čńďîëüçó˙ ňîëüęî ńîáńňâĺííűĺ ńđĺäńňâŕ.  čäĺŕëĺ áŕçîâŕ˙ ńóěěŕ číâĺńňčöčé ďî âčäó ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč îďđĺäĺë˙ĺňń˙ ęŕę ńđĺäí˙˙ ÷čńňŕ˙ ďđčáűëü, âçâĺřĺííŕ˙ ďî óäĺëüíîěó âĺńó îáúĺěŕ ďđîčçâîäńňâŕ.  öĺë˙ő ďîëó÷ĺíč˙ áîëĺĺ îáúĺęňčâíűő îöĺíîę ôčíŕíńîâűő âîçěîćíîńňĺé ďđĺäďđč˙ňč˙ äë˙ îńóůĺńňâëĺíč˙ číâĺńňčöčîííîé äĺ˙ňĺëüíîńňč ń÷čňŕĺě, ÷ňî ńđĺäíţţ ďđčáűëü ńëĺäóĺň čń÷čńë˙ňü çŕ ďîńëĺäíčĺ ď˙ňü ëĺň, âęëţ÷ŕ˙ ăîä, çŕ ęîňîđűé ďđîâîäčňń˙ îöĺíęŕ ýôôĺęňčâíîńňč.

Îäíŕęî â ńčëó îňńóňńňâč˙ îňęđűňűő ńňŕňčńňč÷ĺńęčő äŕííűő ďđĺäëŕăŕĺě đŕńń÷čňűâŕňü áŕçîâóţ ńóěěó číâĺńňčöčé ďî ńëĺäóţůĺěó ŕëăîđčňěó, ďđč óńëîâčč, ÷ňî îöĺíęŕ, íŕďđčěĺđ, ďđîčçâîäčňń˙ çŕ 2017 ă.

1. Íŕéäĺě ńŕëüäčđîâŕííűé ôčíŕíńîâűé đĺçóëüňŕň ďî ęîíęđĺňíîěó âčäó ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč â đŕń÷ĺňĺ íŕ îäíî ďđĺäďđč˙ňčĺ çŕ 2013–2017 ăă. Ĺńëč ôčíŕíńîâűé đĺçóëüňŕň îňđčöŕňĺëüíűé, ňî ďđčíčěŕĺě ĺăî đŕâíűě íóëţ.

2. Ôčíŕíńîâűé đĺçóëüňŕň, ďđčőîä˙ůčéń˙ íŕ îäíó îđăŕíčçŕöčţ, ďđčâĺäĺě ę öĺíŕě 2013 ă., čńďîëüçó˙ číäĺęńű öĺí ďđîčçâîäčňĺëĺé ďđîěűřëĺííűő ňîâŕđîâ.

3. Ďî ôîđěóëĺ ńđĺäíĺé ŕđčôěĺňč÷ĺńęîé čń÷čńëčě ńđĺäíčé ôčíŕíńîâűé đĺçóëüňŕň çŕ ď˙ňü ëĺň.

Âîçüěĺě äë˙ ďđčěĺđŕ Ęĺěĺđîâńęóţ îáëŕńňü, ăäĺ â ńîîňâĺňńňâčč ń çŕęîíîě «Î íŕëîăîâűő ńňŕâęŕő ďđč ďđčěĺíĺíčč óďđîůĺííîé ńčńňĺěű íŕëîăîîáëîćĺíč˙» ďđĺäďđč˙ňč˙ě, îńóůĺńňâë˙ţůčě ňŕęčĺ âčäű ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč ęŕę řâĺéíîĺ ďđîčçâîäńňâî č ďđîčçâîäńňâî ďđî÷čő íĺěĺňŕëëč÷ĺńęčő ěčíĺđŕëüíűő ďđîäóęňîâ, óńňŕíîâëĺíű ďîíčćĺííűĺ íŕëîăîâűĺ ńňŕâęč [19].  ňŕáëčöĺ 6 ďđčâĺäĺí ŕëăîđčňě đŕń÷ĺňŕ áŕçîâîé ńóěěű číâĺńňčöčé.

Ňŕáëčöŕ 6

Đŕń÷ĺň áŕçîâîé ńóěěű číâĺńňčöčé äë˙ âčäŕ ýęîíîěč÷ĺńęîé

äĺ˙ňĺëüíîńňč «ďđîčçâîäńňâî íĺěĺňŕëëč÷ĺńęčő ďđîäóęňîâ»

|

ą

|

Ďîęŕçŕňĺëü

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

1

|

Ńŕëüäčđîâŕííűé ôčíŕíńîâűé đĺçóëüňŕň, ěëí đóá.

|

4903

|

0

|

0

|

1308

|

926,3

|

|

2

|

Ęîëč÷ĺńňâî îđăŕíčçŕöčé

|

358

|

369

|

374

|

348

|

354

|

|

3

|

Ôčíŕíńîâűé đĺçóëüňŕň â đŕń÷ĺňĺ íŕ îäíó îđăŕíčçŕöčţ, ěëí đóá.

(ńňđ. 1 ÷ ńňđ. 2)

|

5,32

|

0

|

0

|

3,76

|

2,62

|

|

4

|

Áŕçîâűĺ číäĺęńű öĺí ďđîčçâîäčňĺëĺé ďđîěűřëĺííűő ňîâŕđîâ, %

|

100

|

101,8

|

117,2

|

127,7

|

167,3

|

|

5

|

Ńŕëüäčđîâŕííűé ôčíŕíńîâűé đĺçóëüňŕň â öĺíŕő 2013 ă.

(ńňđ. 3 ÷ ńňđ. 4)

|

5,32

|

0

|

0

|

2,94

|

1,56

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Áŕçîâŕ˙ ńóěěŕ číâĺńňčöčé äë˙ ďđîčçâîäńňâŕ íĺěĺňŕëëč÷ĺńęčő ďđîäóęňîâ ńîńňŕâčëŕ 2 ěëí đóá., äë˙ řâĺéíîăî ďđîčçâîäńňâî — 780 ňűń. đóá.

ňŕáëčöĺ 7 ďđčâĺäĺíű đĺçóëüňŕňű îöĺíęč ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň çŕ 2017 ă. äë˙ îňäĺëüíîăî íŕëîăîďëŕňĺëüůčęŕ [20].

Ňŕáëčöŕ 7

Đŕń÷ĺň ęîýôôčöčĺíňŕ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč číâĺńňčöčîííűő íŕëîăîâűő ëüăîň

|

ą

|

Ďîęŕçŕňĺëü

|

Ďđîčçâîäńňâî ďđî÷čő íĺěĺňŕëëč÷ĺńęčő ěčíĺđŕëüíűő ďđîäóęňîâ

|

Řâĺéíîĺ ďđîčçâîäńňâî

|

|

1

|

Ăîäîâîé îáúĺě číâĺńňčöčé íŕëîăîďëŕňĺëüůčęŕ, ňűń. đóá.

|

3400

|

1205

|

|

2

|

Áŕçîâŕ˙ ńóěěŕ číâĺńňčöčé, ňűń. đóá.

|

2000

|

780

|

|

3

|

Äîďîëíčňĺëüíűé ďđčđîńň číâĺńňčöčé, ňűń. đóá.

(ńňđ. 1 – ńňđ. 2)

|

1400

|

425

|

|

4

|

Íŕëîăîâűĺ ëüăîňű, ňűń. đóá.

|

230,52

|

150

|

|

5

|

Ęîýôôčöčĺíň ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč

(ńňđ. 3 ÷ ńňđ. 4)

|

6,07

|

2,83

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě

Ďîńęîëüęó ęîýôôčöčĺíň ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč áîëüřĺ íóë˙, ďđčěĺíĺíčĺ íŕëîăîâűő ńňčěóëîâ ěîćíî ń÷čňŕňü îďđŕâäŕííűě.

Ďđĺäëîćĺííűé ďîäőîä ę îöĺíęĺ ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč číâĺńňčöčîííűő íŕëîăîâűő ëüăîň ďîçâîëčň ó÷ĺńňü ěĺőŕíčçě čő äĺéńňâč˙, ńîńňî˙ůčé â âűńâîáîćäĺíčč ôčíŕíńîâűő đĺńóđńîâ äë˙ îńóůĺńňâëĺíč˙ äîďîëíčňĺëüíűő číâĺńňčöčîííűő âëîćĺíčé. Ďđč ýňîě, ĺńëč ýňî číâĺńňčöčîííűé ďđîĺęň, íŕďđŕâëĺííűé íŕ ńîçäŕíčĺ íîâîăî ďđĺäďđč˙ňč˙, ňî ěĺőŕíčçě äĺéńňâč˙ íŕëîăîâűő ëüăîň çŕęëţ÷ŕĺňń˙ â óńęîđĺíčč çŕďëŕíčđîâŕííűő ęŕďčňŕëüíűő âëîćĺíčé. Ńëĺäîâŕňĺëüíî, áŕçîé, îňíîńčňĺëüíî ęîňîđîé áóäĺň îďđĺäĺë˙ňüń˙ äîďîëíčňĺëüíűé ďđčđîńň číâĺńňčöčé ęŕę đĺçóëüňŕň ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň, âűńňóďŕĺň îáúĺě číâĺńňčöčé, ďđĺäóńěîňđĺííűé ęŕëĺíäŕđíűě ăđŕôčęîě. Ĺńëč ýňî äĺéńňâóţůĺĺ ďđĺäďđč˙ňčĺ, îńóůĺńňâë˙ţůĺĺ ďđčîđčňĺňíűĺ âčäű ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč, ňî ěĺőŕíčçě äĺéńňâč˙ íŕëîăîâűő ëüăîň çŕęëţ÷ŕĺňń˙ â ńňčěóëčđîâŕíčč äîďîëíčňĺëüíűő číâĺńňčöčé, ŕ čěĺííî, ńâĺđő ňîăî îáúĺěŕ, ęîňîđîĺ ěîăëî áű ďîçâîëčňü ńĺáĺ ďđĺäďđč˙ňčĺ, čńďîëüçó˙ ňîëüęî ńîáńňâĺííűĺ ńđĺäńňâŕ. Ňŕęčě îáđŕçîě, â ýňîě ńëó÷ŕĺ âĺëč÷číó ÷čńňîé ďđčáűëč ńëĺäóĺň đŕńńěŕňđčâŕňü â ęŕ÷ĺńňâĺ čńőîäíîé áŕçű äë˙ čń÷čńëĺíč˙ äîďîëíčňĺëüíîăî ďđčđîńňŕ ęŕďčňŕëüíűő âëîćĺíčé.

References

1. Orlova E. N. Nalogovye l'goty: otlichitel'nye priznaki i printsipy ustanovleniya / E. N. Orlova // Izvestiya Irkutskoi gosudarstvennoi ekonomicheskoi akademii (Baikal'skii gosudarstvennyi universitet ekonomiki i prava). — 2013. — ą 6. — S. 1–6.

2. Metodicheskie rekomendatsii po provedeniyu otsenki effektivnosti nalogovykh l'got (nalogovykh raskhodov) sub''ektov Rossiiskoi Federatsii i munitsipal'nykh obrazovanii. URL: https://www.minfin.ru/common/upload/library/2018/04/main/Pismo_ot_28.04.2018_23-05-07_29126_v_subekty_RF.pdf (data obrashcheniya: 07.02.2019).

3. O kriteriyakh effektivnosti nalogovykh l'got, ustanovlennykh inym kategoriyam nalogoplatel'shchikov [Elektronnyi resurs] : postanovlenie Pravitel'stva Novosibirskoi oblasti ot 22 iyulya 2013 g. ą 318-p // IPS «Kodeks».

4. Ob otsenke effektivnosti predostavlennykh i planiruemykh k predostavleniyu nalogovykh l'got [Elektronnyi resurs] : postanovlenie Pravitel'stva Omskoi oblasti ot 19 dek. 2007 g. ą 173-p // IPS «Kodeks».

5. Ob utverzhdenii poryadka otsenki effektivnosti nalogovykh l'got [Elektronnyi resurs] : postanovlenie Pravitel'stva Khabarovskogo kraya ot 4 sent. 2012 g. ą 312-pr // IPS «Kodeks».

6. Tikin V. S. Effektivnost' — ne koeffitsient / V. S. Tikin // Ekonomicheskie nauki. — 2009. — ą 7.- S. 94-97.

7. Kovalevskaya N. Yu. Ekonomicheskaya effektivnost' investitsionnykh proektov : ucheb. posobie / N. Yu. Kovalevskaya. — Irkutsk : Izd-vo BGUEP, 2015. — 115 s.

8. Henrekson M. Competencies and institutions fostering high-growth firms / M. Henrekson, D. Johansson // Foundations and trends in entrepreneurship. — 2009. — Vol. 5, ą 1. — P. 1–80.

9. Liu. L. Do taxes distort corporations’ investment choices? Evidence from industry-level data / L. Liu. – Centre for Business Taxation, University of Oxford, 2011. – 42 p.

10. Mankiw N. Optimal taxation in theory and practice / N. Mankiw, Ch. Matthew // Journal of Economic Perspectives. — 2009. — Vol. 23, ą 4. — P. 147–174.

11. Analiz effektivnosti nalogovykh l'got : otchet Komiteta finansov Volgogradskoi oblasti. URL : https://volgafin.volgograd.ru/current-activity/analytics/4636/ (data obrashcheniya: 02.04.2019).

12. Rezul'taty otsenki effektivnosti predostavlennykh nalogovykh l'got otdel'nym kategoriyam nalogoplatel'shchikov za 2016–2017 gg. : otchet Departamenta finansov Tyumenskoi oblasti. URL : https://admtyumen.ru/ogv_ru/finance/finance/bugjet/more.htm?id=11472037%40cmsArticle (data obrashcheniya: 05.04.2019).

13. Nalogovye metody povysheniya effektivnosti investitsionnykh proektov : monografiya / koll. avtorov. — M. : RUSAINS, 2015. — 172 s.

14. Salmin P. S., Salmina N. A. Parametricheskoe modelirovanie effekta finansovogo rychaga / P. S. Salmin, N. A. Salmina // Ekonomicheskii analiz: teoriya i praktika. — 2014. — ą27. — S. 27–34.

15. Shchukina T. V. Razvitie nalogovogo potentsiala regiona v sovremennykh usloviyakh / T. V. Shchukina, A. V. Loznaya // Aktivizatsiya intellektual'nogo i resursnogo potentsiala regionov : materialy 4-i Vseros. nauch.-prakt. konf., g. Irkutsk, 17 maya 2018 g. : v 2 ch. — Irkutsk, 2018. — Ch. 2. — S. 450–457.

16. Svodnaya informatsiya o khode realizatsii investitsionnogo proekta «Sozdanie lesopromyshlennogo kompleksa v severo-vostochnykh raionakh Zabaikal'skogo kraya» (OOO «TsPK «Polyarnaya») : otchety Ministerstva mezhdunarodnogo sotrudnichestva i vneshneekonomicheskikh svyazei Zabaikal'skogo kraya.

17. Avdyushina M. A. Perspektivy finansirovaniya investitsii v usloviyakh ekonomicheskogo razvitiya / M. A. Avdyushina // Materialy mezhdunarodnoi nauchno-prakticheskoi konferentsii «Ayushievskie chteniya. Finansovo-kreditnaya sistema: opyt, problemy, innovatsii», 75-i ezhegodnoi nauchnoi konferentsii professorsko-prepodavatel'skogo sostava i doktorantov, 27-i nauchnoi konferentsii aspirantov i 77-i nauchnoi konferentsii studentov i magistrantov (sektsiya finansovo-ekonomicheskogo fakul'teta). — Irkutsk, 2016. — T. 1. — S. 9–18.

18. Kislitsyna L. V. Finansovo-investitsionnyi potentsial kompanii kak osnovnoi faktor razvitiya regiona / L. V. Kislitsyna, E. S. Krikun // Aktivizatsiya intellektual'nogo i resursnogo potentsiala regionov : materialy 4-i Vseros. nauch.-prakt. konf., g. Irkutsk, 17 maya 2018 g. : v 2 ch. — Irkutsk, 2018. — Ch. 2. — S. 350–355.

19. O nalogovykh stavkakh pri primenenii uproshchennoi sistemy nalogooblozheniya [Elektronnyi resurs] : zakon Kemerovskoi oblasti ot 26 noyabrya 2008 g. ą 99-oz // IPS «Kodeks».

20. Otsenka effektivnosti regional'nykh nalogovykh l'got v 2017 g. : otchet Glavnogo finansovogo upravleniya Kemerovskoi oblasti. URL : https://www.ofukem.ru/activity/benefits/11405/ (data obrashcheniya: 05.04.2019).

|