|

DOI: 10.25136/2409-7802.2019.2.28524

Received:

26-12-2018

Published:

10-04-2019

Abstract:

The subject of this research is the issues and tents in integration of business intellect (BI) technologies as the organizational-technical and economic category of economic activity of the corporations in the conditions of advancements of the modern information society and economic space of the Russian Federation. The goal of this work lies in systematization and analysis of the aspects of international practice that should be given particular attention by the national organizations and enterprises of various types in the course of implementation of business intellect technologies, as they have a longer experience in this field. Leaning on the foreign experience and Russian sources, the author formulates the content and structure of spending tree for integration of business analysis solutions into the economic analysis of the development of modern organizations, which may be viewed as a generic source to calculate expenses for further expanding, considering the peculiarities of the activity of particular corporation, and its sectoral specifics. The author conducts defragmentation of specifics of expenses with regards to implementation of corporate and basic solutions in the area of BI; determines recommendations for various economic entities, including the small and medium business segment for the purpose of financial saving. Speaking of the possible adaptation of foreign practice, the author turns attention to the need for considering both, material and immaterial nature of the effect of implementation of business intellect technologies. The article also examines the strategy of role identification of specialists in realization of economic analysis using BI.

Keywords:

economic, analysis, poorly structured, data, business, intelligence, tree, cost, information, technology

Ââĺäĺíčĺ

Ěčđîâŕ˙ ăëîáŕëčçŕöč˙ ýęîíîěč÷ĺńęčő ďîňîęîâ, âîçěîćíîńňü âĺńňč áčçíĺń čç ëţáîé ňî÷ęč ěčđŕ çŕ ń÷ĺň ěăíîâĺííîăî ďîëó÷ĺíč˙ ŕęňóŕëüíîé číôîđěŕöčč čěĺĺň äâî˙ęóţ ńňđóęňóđó. Ń îäíîé ńňîđîíű, äîńňóďíîńňü číôîđěŕöčč ďîçâîë˙ĺň áűńňđî đĺŕăčđîâŕňü íŕ âîçíčęŕţůčĺ đčńęč č äŕĺň âîçěîćíîńňü âĺäĺíč˙ áčçíĺńŕ áîëĺĺ ýôôĺęňčâíűěč ěĺňîäŕěč. Ń äđóăîé ńňîđîíű, îáůĺäîńňóďíŕ˙ číôîđěŕöč˙ ďîâűřŕĺň íĺîáőîäčěűé óđîâĺíü ęîíęóđĺíňîńďîńîáíîńňč ęîěďŕíčé. Ńîâđĺěĺííűé áčçíĺń íĺ ěîćĺň áűňü ýôôĺęňčâíűě ňîëüęî ďđč íŕëč÷čč îäíîé ýôôĺęňčâíîé ńňđóęňóđű â ęîěďŕíčč. Îáůĺěčđîâŕ˙ ňĺíäĺíöč˙ ďîâűřĺíč˙ óđîâíĺé çíŕíčé ńîňđóäíčęîâ ęîěďŕíčč îńňŕâë˙ĺň â ďđîřëîě óçęîíŕďđŕâëĺííóţ ęîěďĺňĺíöčţ ńďĺöčŕëčńňîâ. Ďĺđĺä ńîâđĺěĺííűěč ěĺíĺäćĺđŕěč âűńřĺăî č ńđĺäíĺăî çâĺíŕ ńňî˙ň çŕäŕ÷č áűňü ěŕęńčěŕëüíî číňĺăđčđîâŕííűěč â ýęîíîěč÷ĺńęčĺ ďđîöĺńńű ńâîĺé ęîěďŕíčč íĺ ňîëüęî â đŕěęŕő îäíîăî îňäĺëŕ čëč óďđŕâëĺíč˙. Íĺîáőîäčěîńňü áűńňđîăî ďđčí˙ňč˙ đĺřĺíčé, ó÷ĺňŕ đčńęîâ, íŕďđ˙ěóţ íĺ ńâ˙çŕííűő ń ňîé čëč číîé ďđîáëĺěîé, íî čěĺţůčő îďđĺäĺëĺííűé âĺń ďđč ĺĺ đĺřĺíčč, ňđĺáóţň íŕëč÷č˙ î÷ĺíü ňî÷íîé, ěíîăîôóíęöčîíŕëüíîé, áűńňđîäĺéńňâóţůĺé, óěĺţůčé ďĺđĺńňđŕčâŕňüń˙ ďîä âîçäĺéńňâčĺě íîâűő çŕäŕ÷ ńčńňĺěű.

Ńĺăîäí˙ đŕçâčňčĺ ńčńňĺě íŕęîďëĺíč˙, őđŕíĺíč˙ č ęîěďüţňĺđíîé îáđŕáîňęč, číôîđěŕöčč ńîçäŕĺň âĺńüěŕ îářčđíóţ áŕçó, ęîňîđŕ˙ ńëóćčň ęŕňŕëčçŕňîđîě đŕçâčňč˙ íîâűő ěĺňîäîâ č číńňđóěĺíňîâ ďîčńęŕ, ďđčí˙ňč˙ đĺřĺíčé ďđč đĺŕëčçŕöčč ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ. Îäíčě čç ďîäîáíűő číńňđóěĺíňîâ âűńňóďŕĺň áčçíĺń-číňĺëëĺęň č ńîçäŕâŕĺěűĺ íŕ ĺăî îńíîâĺ ńčńňĺěű č đĺřĺíč˙.  ńâ˙çč ń ýňčě â íŕ÷ŕëĺ XXI âĺęŕ âíĺäđĺíčĺ ńčńňĺě áčçíĺń-číňĺëëĺęňŕ (ŕíăë., Business-Intelligence, ńîęđŕůĺííî – BI,) â ýęîíîěč÷ĺńęóţ äĺ˙ňĺëüíîńňü ńňŕëî ŕęňóŕëüíîé ňĺěîé äë˙ ěíîăčő ęîěďŕíčé ěčđîâîăî đűíęŕ, â ňîě ÷čńëĺ đîńńčéńęčő îđăŕíčçŕöčé. Ŕ ěĺćäóíŕđîäíŕ˙ ďđŕęňčęŕ đŕçâčňčč ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ íŕ îńíîâĺ áčçíĺń-číňĺëëĺęňŕ ěîćĺň áűňü čńďîëüçîâŕíű äë˙ đŕçđŕáîňęč ĺůĺ áîëĺĺ ýôôĺęňčâíűő ńčńňĺě číôîđěŕöčîííîăî îáĺńďĺ÷ĺíč˙ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ â ńîâđĺěĺííűő óńëîâč˙ő.

Îáçîđ ńóůĺńňâóţůĺăî óđîâí˙ čńńëĺäîâŕíčé

Ăĺíĺçčń ěĺňîäîëîăčč ńňđŕňĺăč÷ĺńęîăî ěĺíĺäćěĺíňŕ, ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ, číôîđěŕöčîííűő ńčńňĺě č ňĺőíîëîăčé íîńčň âçŕčěîäîďîëí˙ţůčé őŕđŕęňĺđ. Ęŕę ńďđŕâĺäëčâî ďîä÷ĺđęčâŕĺň â ńâîčő đŕáîňŕő Â.Â. Áĺđäíčęîâ, ńîâđĺěĺííűĺ číôîđěŕöčîííűĺ ňĺőíîëîăčč ďđčçâŕíű îáĺńďĺ÷čňü ëčäĺđŕě áčçíĺńŕ âîçěîćíîńňü ďĺđĺéňč îň ňđŕäčöčîííîăî čńňîđč÷ĺńęîăî ďîäőîäŕ â ŕíŕëčçĺ č ďđîăíîçčđîâŕíčč đŕçâčňč˙ ę ńňđŕňĺăč÷ĺńęîěó ďîäőîäó [1, c. 148]. Íî â ňî ćĺ âđĺě˙ áîëüřîĺ ÷čńëî č âŕđčŕňčâíîńňü číôîđěŕöčîííűő ňĺőíîëîăčé ńňđŕňĺăč÷ĺńęîăî, ňŕęňč÷ĺńęîăî č îďĺđŕňčâíîăî óđîâíĺé óďđŕâëĺíč˙, ęŕę óęŕçűâŕĺň Ţ.Â.Ęîëîćâŕđč, ďîđîćäŕţň ďđîňčâîđĺ÷č˙ íĺ ňîëüęî â ďđîöĺńńĺ ŕíŕëčçŕ č ďđčí˙ňč˙ óďđŕâëĺí÷ĺńęčő đĺřĺíčé, íî č â îáëŕńňč ôîđěčđîâŕíč˙, őđŕíĺíč˙, číčöčŕöčč číôîđěŕöčîííűő đĺńóđńîâ [2]. Ýňî ńďîńîáńňâóĺň âîçíčęíîâĺíčţ ďđîáëĺě ńî ńâîĺâđĺěĺííűě âű˙âëĺíčĺě íĺîáőîäčěîăî ěŕńńčâŕ číôîđěŕöčč, ĺĺ ďđŕâčëüíîé îáđŕáîňęîé č ńîďîńňŕâčěîńňüţ ŕíŕëčňč÷ĺńęčő ďîęŕçŕňĺëĺé, ÷ňî â ńâîţ î÷ĺđĺäü çŕňđóäí˙ĺň ďđčí˙ňčĺ ŕäĺęâŕňíűő óďđŕâëĺí÷ĺńęčő đĺřĺíčé čç-çŕ îăđŕíč÷ĺííîńňč âđĺěĺíč.  ýňîé ńâ˙çč âńĺ áîëüřóţ đîëü â ŕíŕëčňč÷ĺńęîé ďîääĺđćęĺ ďđčí˙ňč˙ đĺřĺíčé â ńčńňĺěŕő óďđŕâëĺíč˙ ýôôĺęňčâíîńňüţ áčçíĺńŕ ďđčîáđĺňŕţň ěĺňîäű č číńňđóěĺíňŕđčé áčçíĺń-číňĺëëĺęňŕ.

Ňĺđěčí «áčçíĺń-číňĺëëĺęň» áűë ďđĺäëîćĺí ŕěĺđčęŕíńęčě čńńëĺäîâŕňĺëĺě, ńďĺöčŕëčńňîě â îáëŕńňč číôîđěŕöčîííűő íŕóę, Ő. Ëóí ĺůĺ â 1958 ă. [3] Äŕëüíĺéřĺĺ ńîäĺđćŕňĺëüíîĺ đŕçâčňčĺ BI ďîëó÷čëî ňîëüęî â ęîíöĺ 1980-ő-íŕ÷ŕëĺ 1990-ő ăă. â ňđóäŕő Ő.Äđĺńíĺđŕ, ďđĺäńňŕâčâřĺăî ĺăî đŕńřčđčňĺëüíóţ ňđŕęňîâęó ęŕę «çîíňč÷íîăî ňĺđěčíŕ äë˙ đŕçëč÷íűő ňĺőíîëîăčé, íŕďđŕâëĺííűő íŕ ďîääĺđćęó ďđčí˙ňč˙ đĺřĺíčé» [4]. Ýňî ďîńëóćčëî îňďđŕâíîé ňî÷ęîé äë˙ äčńęóńńčé î ńîäĺđćŕíčč čńńëĺäóĺěîăî îďđĺäĺëĺíč˙, ďîëîćčâ íŕ÷ŕëî đŕçđŕáîňęĺ ěĺňîäîëîăčč č ďđŕęňčęĺ ďđčěĺíĺíč˙ BI.

Ń ńĺđĺäčíű 1990-ő ăă. BI ńňŕëŕ îáëŕńňüţ čçó÷ĺíč˙ đŕçëč÷íűő ěĺćäóíŕđîäíűő číńňčňóňîâ č íŕó÷íî-čńńëĺäîâŕňĺëüńęčő îđăŕíčçŕöčé. Ńĺăîäí˙ îáëŕńňü BI ŕęňčâíî čńńëĺäóĺňń˙ çŕđóáĺćíűěč ńďĺöčŕëčńňŕěč (J. Aronson, Sh. Atre, J. Mayer, L. Moss, R. Sharda, E. Turban č äđ. [5-7]).

Âîďđîńű đŕçâčňč˙ č ďđčěĺíĺíč˙ BI â Đîńńčč đŕçđŕáŕňűâŕţňń˙ đ˙äîě îňĺ÷ĺńňâĺííűő îđăŕíčçŕöčé č ďđĺäńňŕâčňĺëüńňâ çŕđóáĺćíűő ęîěďŕíčé: Prognoz, TAdvisor, Softline č ĐÁĘ [8-10]. Ďđîáëĺěű âíĺäđĺíč˙ ďđîĺęňîâ BI č âîçěîćíîńňč ďđŕęňč÷ĺńęîăî ďđčěĺíĺíč˙ ňĺőíîëîăčč â äĺ˙ňĺëüíîńňč îđăŕíčçŕöčč, â ňîě ÷čńëĺ ńôĺđĺ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ, íŕřëŕ îňđŕćĺíčĺ č â đŕáîňŕő đ˙äŕ đîńńčéńęčő ńďĺöčŕëčńňîâ: Â.Ŕ.Ŕđňĺěüĺâŕ, Č.Ç.Áŕňűđřčíŕ, Ŕ.Ă.Áîéęî, Ţ.Č.Âŕëóĺâŕ, Â.Ĺ.Âŕëüęî, Ŕ.Â.Ăĺňěŕíîâŕ, Ď.Ń.Ăîđ˙íńęîăî, Î. Â.Äóőîíčíîé,Ń.Ŕ.Ĺđěŕę, Ä.Â.Čńŕĺâŕ, Ŕ.Â.Ęîńňđîâŕ, Ň.Ę.Ęđŕâ÷ĺíęî, Ĺ.Ë.Ěîńňîâîăî, Ŕ.Ŕ.Íĺäîńĺęčíŕ, Â.Č.Îđĺřęîâŕ, Í.Á.Ďŕęëčíŕ, Ě.Ń.Ęîđîáĺéíčęîâŕ, Ŕ.Ŕ.Ńŕëěčíŕ, Ĺ.Ë.×ĺđí˙ę, Č.Â.Řĺâ÷ĺíęî [11-19] č äđ.  öĺëîě, ěîćíî îňěĺňčňü, ÷ňî íŕ ńĺăîäí˙říčé äĺíü čçó÷ŕĺěŕ˙ ňĺěŕ íîńčň ęîěďëĺęńíűé őŕđŕęňĺđ č ˙âë˙ĺňń˙ ďđĺäěĺňîě đŕńńěîňđĺíč˙ đŕçëč÷íűő íŕó÷íűő äčńöčďëčí.

Çíŕ÷čěîńňü čńńëĺäîâŕíčé âűřĺďđčâĺäĺííűő ŕâňîđîâ íĺ âűçűâŕĺň ńîěíĺíč˙. Îäíŕęî ńĺăîäí˙ ďđčńóňńňâóĺň íĺîáőîäčěîńňü îńěűńëĺíč˙ ęŕňĺăîđčč áčçíĺń-číňĺëëĺęňŕ ęŕę îäíîâđĺěĺííî âŕćíîé ńîâđĺěĺííîé ýęîíîěč÷ĺńęîé, číôîđěŕöčîííîé č îđăŕíčçŕöčîííî-ňĺőíč÷ĺńęîé ęŕňĺăîđčč â ńîîňíĺńĺíčč ń äđóăčěč ęëţ÷ĺâűěč ďîí˙ňč˙ěč â ńčńňĺěĺ ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč. Ęđîěĺ ňîăî, ń ó÷ĺňîě äŕëüíĺéřĺăî đŕçâčňč˙ íŕó÷íî-ňĺőíč÷ĺńęîăî ďđîăđĺńńŕ áčçíĺń-číňĺëëĺęň ęŕę ňĺőíîëîăč˙ ňđĺáóĺň íĺďđĺđűâíîăî čńńëĺäîâŕíč˙ ń ó÷ĺňîě ńďĺöčôčęč ĺĺ ďđčěĺíĺíč˙ â đŕçëč÷íűő ńôĺđŕő äĺ˙ňĺëüíîńňč. Íŕńňî˙ůŕ˙ ńňŕňü˙ âíîńčň îďđĺäĺëĺííűé âęëŕä â đŕçđŕáîňęó äŕííîé ďđîáëĺěű ďđčěĺíčňĺëüíî ę ýęîíîěč÷ĺńęîé ńôĺđĺ äĺ˙ňĺëüíîńňč č îáëŕńňč ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ.

Ěĺňîäîëîăč˙ čńńëĺäîâŕíč˙

Čńńëĺäóĺěŕ˙ â đŕáîňĺ ďđîáëĺěŕ čěĺĺň ňĺńíóţ ńâ˙çü, ďđĺćäĺ âńĺăî, ń îńíîâŕěč ňĺîđčč číôîđěŕöčč, ňĺîđčč áčçíĺń ŕíŕëčçŕ č ňĺîđčč ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč îđăŕíčçŕöčé.

Ňĺîđĺňč÷ĺńęóţ č ěĺňîäîëîăč÷ĺńęóţ áŕçó ďđîâîäčěîăî â íŕńňî˙ůĺé ńňŕňüĺ čńńëĺäîâŕíč˙ ńîńňŕâë˙ţň đŕçđŕáîňęč îňĺ÷ĺńňâĺííűő č çŕđóáĺćíűő ŕâňîđîâ ďî:

1) ďđîáëĺěĺ âíĺäđĺíč˙ ńîâđĺěĺííűő číôîđěŕöčîííűő ňĺőíîëîăčé, â ňîě ÷čńëĺ č ńčńňĺě áčçíĺń-číňĺëëĺęňŕ â đŕçëč÷íűĺ ńôĺđű äĺ˙ňĺëüíîńňč îđăŕíčçŕöčé;

2) ďđîáëĺěŕě, ńâ˙çŕííűě ń âíĺäđĺíčĺě BI-ńčńňĺě â îáëŕńňč đŕçâčňč˙ ŕíŕëčçŕ őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč îđăŕíčçŕöčé;

3) ďî čńďîëüçîâŕíčţ ďđŕęňč÷ĺńęîăî îďűňŕ ŕäŕďňŕöčč číôîđěŕöčîííűő ńčńňĺě â öĺë˙ő ďîâűřĺíč˙ ýôôĺęňčâíîńňč č đŕçâčňč˙ áčçíĺń-ŕíŕëčçŕ â ŕęňóŕëüíűő íŕöčîíŕëüíűő č îňđŕńëĺâűő óńëîâč˙ő đŕçëč÷íűő ńňđŕí ěčđŕ, â ň.÷. â ńňđŕíŕő Ĺâđîďű, ŃŘŔ č â Đîńńčč.

ęŕ÷ĺńňâĺ ěĺňîäîâ čńńëĺäîâŕíč˙ čńďîëüçîâŕíű ńđŕâíčňĺëüíűé, ńňđóęňóđíűé, čńňîđč÷ĺńęčé, ëîăč÷ĺńęčé č ńčńňĺěíűé ŕíŕëčç č ńčíňĺç, ŕíŕëčç âňîđč÷íűő äŕííűő, îáîáůĺíčĺ č číňĺđďđĺňŕöč˙, čçěĺđĺíčĺ, ěĺňîä ŕíŕëîăčé.

đŕěęŕő ďđîâĺäĺííîăî čńńëĺäîâŕíč˙ îńóůĺńňâë˙ëîńü čçó÷ĺíčĺ ďđŕęňčęč çŕđóáĺćíűő ęîěďŕíčé, ôóíęöčîíčđóţůčő â ńňđŕíŕő Ĺâđîďű, Ńĺâĺđíîé č Ţćíîé Ŕěĺđčęč â ńôĺđĺ áŕíęîâńęčő óńëóă, ńňđŕőîâŕíč˙, ŕâčŕöčîííîě ńĺęňîđĺ, đĺńňîđŕííîě áčçíĺńĺ, ňîđăîâëĺ č ň.ä. (Southwest Airlines,Transamerica, Zurich Insurance, ýěčňĺíň äĺáĺňîâűő ęŕđň Cartao Elo, Western Union, ęđĺäčňíîĺ áţđî Experian, đĺńňîđŕííűĺ ńĺňč Hardee's, Friday's č äđ.), ńîńňŕâčâřčő ýěďčđč÷ĺńęóţ áŕçó čńńëĺäîâŕíč˙. Ŕíŕëčç âňîđč÷íűő äŕííűő ďđîâîäčëń˙ íŕ áŕçĺ ńčńňĺěŕňčçčđîâŕííűő ěŕňĺđčŕëîâ č «ęĺéńîâ», îďóáëčęîâŕííűő â ěĺćäóíŕđîäíűő č îňĺ÷ĺńňâĺííűő čńńëĺäîâŕíč˙ő âĺäóůčő ŕíŕëčňč÷ĺńęčő ŕăĺíňńňâ (Forrester Research, Business Application Research Center, The Data Warehousing Institute, TAdvisor, ĐÁĘ č äđ.) č ńďĺöčŕëčçčđîâŕííűő čçäŕíčé (Information Week, IBM Journal, MIT Sloan Management Review, «Ýęńďĺđň» č ň.ä.), âűńňóďčâřčő číôîđěŕöčîííîé áŕçîé čńńëĺäîâŕíč˙.

Čńńëĺäîâŕíčĺ âîçěîćíîńňĺé ďđčěĺíĺíč˙ çŕđóáĺćíîăî îďűňŕ číňĺăđŕöčč BI â ńčńňĺěó ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ đîńńčéńęčő őîç˙éńňâóţůčő ńóáúĺęňîâ

Ŕíŕëčňč÷ĺńęčĺ čńńëĺäîâŕíč˙ ęîěďŕíčč Forrester Research (ŃŘŔ) ńâčäĺňĺëüńňâóţň î ňîě ôŕęňĺ, ÷ňî ňĺőíîëîăč˙ áčçíĺń-číňĺëëĺęňŕ ďđîäîëćŕĺň çŕíčěŕňü âĺäóůĺĺ ěĺńňî â ńďčńęŕő číôîđěŕöčîííűő đĺřĺíčé äë˙ áčçíĺńŕ, ęîňîđűĺ ďđčîáđĺňŕëč čëč ěîäĺđíčçčđîâŕëč çŕđóáĺćíűĺ ęîěďŕíčč â 2018 ă. [20] Ńëĺäóĺň îňěĺňčňü, ÷ňî ĺůĺ íĺńęîëüęčěč ăîäŕěč đŕíĺĺ ýňŕ ňĺíäĺíöč˙ çŕíčěŕëŕ ëčřü ď˙ňîĺ ěĺńňî â đŕíăĺ ďđčîđčňĺňîâ ńîâđĺěĺííűő ęîěďŕíčé [21].

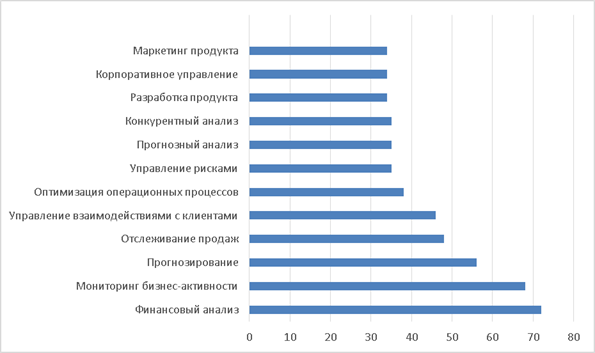

Đčń.1 äĺěîíńňđčđóĺň íŕčáîëĺĺ ďîďóë˙đíűĺ îáëŕńňč číňĺăđŕöčč ňĺőíîëîăčč áčçíĺń-číňĺëëĺęňŕ, ńîîňâĺňńňâóţůčő đĺřĺíčé č ŕíŕëčňč÷ĺńęčő číńňđóěĺíňîâ â 2018 ăîäó çŕ đóáĺćîě [22]:

Đčń.1. Íŕčáîëĺĺ ďîďóë˙đíűĺ îáëŕńňč číňĺăđŕöčč ňĺőíîëîăčč áčçíĺń-číňĺëëĺęňŕ, â çŕđóáĺćíîé ďđŕęňčęĺ (% đĺńďîíäĺíňîâ îďđîńŕ, çŕ˙âčâřčő îá čńďîëüçîâŕíčč ńčńňĺě áčçíĺń číňĺëëĺęňŕ ďî îáëŕńň˙ě, ďî ńîńňî˙íčţ íŕ 2018 ă.)

Čńňî÷íčę: íŕó÷íî-čńńëĺäîâŕňĺëüńęčé ćóđíŕë InformationWeek.com

Íĺëüç˙ íĺ îňěĺňčňü, ÷ňî ńĺăîäí˙ ńëčřęîě ěíîăčĺ ęîěďŕíčč ďî-ďđĺćíĺěó đŕńńěŕňđčâŕţň áčçíĺń-ŕíŕëčňčęó (íŕďđčěĺđ, DSS/EIS - Execution Information Systems, Decision Support Systems – číôîđěŕöčîííűĺ ńčńňĺěű đóęîâîäńňâŕ ďđĺäďđč˙ňč˙, ęîňîđűĺ îđčĺíňčđîâŕíű íŕ íĺďîäăîňîâëĺííűő ďîëüçîâŕňĺëĺé č ďîëíîôóíęöčîíŕëüíűĺ ńčńňĺěű ŕíŕëčçŕ č čńńëĺäîâŕíč˙ äŕííűő, đŕńń÷čňŕííűĺ íŕ ďîäăîňîâëĺííűő ďîëüçîâŕňĺëĺé) ęŕę âíóňđĺííţţ ôóíęöčţ.  Đîńńčč ďđčěĺíĺíčĺ ňĺőíîëîăčč áčçíĺń-číňĺëëĺęňŕ ňŕęćĺ äĺěîíńňđčđóĺň ńňđĺěčňĺëüíűé đîńň. Îäíŕęî ńëĺäóĺň ďîä÷ĺđęíóňü, ÷ňî ńóůĺńňâĺííîé ďđîáëĺěîé â äŕííîé îáëŕńňč ˙âë˙ëń˙ ňîň ôŕęň, ÷ňî äîëăčĺ ăîäű ďîâűřĺíčĺ ýôôĺęňčâíîńňč âíĺäđĺíč˙ ńčńňĺě BI â ýęîíîěč÷ĺńęčé ŕíŕëčç âî ěíîăčő ńëó÷ŕ˙ő đĺřŕëîńü â đîńńčéńęîé ďđŕęňčęĺ çŕ ń÷ĺň ďđčâëĺ÷ĺíčĺ çŕđóáĺćíűő ôčđě ę âűďîëíĺíčţ đŕáîň ďî đŕçđŕáîňęĺ ęîđďîđŕňčâíűő ńčńňĺě, ďđčěĺíĺíčţ ęîěďëĺęńíűő ďđîăđŕěěíűő đĺřĺíčé čëč ęîďčđîâŕíč˙ ěĺňîäîëîăčč. Č őîň˙ â ďîńëĺäíčĺ äâŕ ăîäŕ ŕęňčâíîńňü â äŕííîé îáëŕńňč ńňŕëŕ ńíčćŕňüń˙, ňŕęŕ˙ ňĺíäĺíöč˙ âńĺ ĺůĺ ďđî˙âë˙ĺňń˙. ×ŕńňü ęîěďŕíčé, îńóůĺńňâë˙âřčő ńâîč ďđîĺęňű ń ďđčěĺíĺíčĺě ďîëíîé îďîđű íŕ çŕđóáĺćíóţ ěĺňîäîëîăčč, íĺ ďîëó÷čëč îćčäŕĺěűő đĺçóëüňŕňîâ č ďđčřëč ę íĺîáőîäčěîńňč âűđŕáîňęč ěĺňîäčęč ńîáńňâĺííűěč óńčëč˙ěč. Ďîýňîěó, ăîâîđ˙ î âîçěîćíîńň˙ő ŕäŕďňŕöčč çŕđóáĺćíîé ďđŕęňčęč â čńńëĺäóĺěîé îáëŕńňč, ńëĺäóĺň â ďĺđâóţ î÷ĺđĺäü îáđŕňčňü âíčěŕíčĺ íŕ ňîň ôŕęň, ÷ňî ďđč îöĺíęĺ ýôôĺęňčâíîńňč ďđčěĺíĺíč˙ çŕđóáĺćíîăî ďđŕęňč÷ĺńęîăî áŕçčńŕ íóćíî ó÷čňűâŕňü ńóůĺńňâóţůčĺ îňëč÷č˙ â ěčđîâîě îďűňĺ čńďîëüçîâŕíč˙ đĺřĺíčé áčçíĺń-číňĺëëĺęňŕ č â đîńńčéńęîé ďđŕęňčęĺ. Îíč ńâ˙çŕíű ń ńóůĺńňâĺííî đŕçëč÷ŕţůčěčń˙ íŕöčîíŕëüíűěč çŕęîíîäŕňĺëüíűěč ňđĺáîâŕíč˙ěč ęŕę â ýęîíîěčęî-ôčíŕíńîâîé, ňŕę č číôîđěŕöčîííîé îáëŕńňč, ÷ňî çŕňđóäí˙ĺň âíĺäđĺíčĺ ňčďîâîăî číńňđóěĺíňŕđč˙. Ó÷čňűâŕ˙ ýňîň ŕńďĺęň ďđč âűáîđĺ íĺ ęîěďëĺęńíűő, ŕ ńďĺöčŕëčçčđîâŕííűő BI-đĺřĺíčé (ęîňîđűĺ ÷ŕńňî â ěĺíüřĺé ńňĺďĺíč ó÷čňűâŕţň ďîäîáíîăî đîäŕ îńîáĺííîńňč, îńňŕâŕ˙ńü îňęđűňűěč ę ŕäŕďňŕöčč) đîńńčéńęčě ęîěďŕíč˙ě, íŕ íŕř âçăë˙ä, áóäĺň áîëĺĺ öĺëĺńîîáđŕçíî čçíŕ÷ŕëüíî îńňŕíîâčňüń˙ íŕ îňĺ÷ĺńňâĺííűő ďđîäóęňŕő (íŕďđčěĺđ, äë˙ ŕíŕëčçŕ č ďđîăíîçčđîâŕíč˙ äĺíĺćíűő ďîňîęîâ, áţäćĺňčđîâŕíč˙, ôčíŕíńîâîăî ęîíňđîë˙), ďîçâîë˙ţůčő ďđčíčěŕňü áűńňđűĺ č âçâĺřĺííűĺ ëîęŕëüíűĺ đĺřĺíč˙ íŕ îńíîâĺ ďđîâĺäĺííîăî ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ â óńëîâč˙ő, ęîăäŕ ńîęđŕůĺíčĺ čçäĺđćĺę č ďîâűřĺíčĺ ýôôĺęňčâíîńňč äĺ˙ňĺëüíîńňč ęîěďŕíčč âűőîäčň íŕ ďĺđâűé ďëŕí, ŕäŕďňčđó˙ č đŕçâčâŕ˙ ńŕěîńňî˙ňĺëüíî çŕëîćĺííóţ â íčő ěĺňîäîëîăčţ.

Íĺîáőîäčěî îňěĺňčňü, ÷ňî, íĺńěîňđ˙ íŕ ńóůĺńňâĺííűé ďđîăđĺńń çŕđóáĺćíűő ęîěďŕíčé â îáëŕńňč âíĺäđĺíč˙ ńčńňĺě áčçíĺń-číňĺëëĺęňŕ â îáëŕńňü ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ, č čő îďűň äĺ˙ňĺëüíîńňč ńâčäĺňĺëüńňâóĺň î ňîě, ÷ňî ńĺăîäí˙ íĺâîçěîćíî ńôîđěóëčđîâŕňü ňčďîâűĺ đĺęîěĺíäŕöčč čëč ěĺňîäčęó äë˙ ďîńňđîĺíč˙ ęîđďîđŕňčâíîé ńčńňĺěű BI, ďîńęîëüęó ýňŕ çŕäŕ÷ŕ ňŕęćĺ ňđĺáóĺň ńóůĺńňâĺííűő îđăŕíčçŕöčîííűő čçěĺíĺíčé â ęŕćäîé îňäĺëüíîé ęîěďŕíčč, íĺ ňîëüęî â çŕâčńčěîńňč îň ĺĺ ýęîíîěč÷ĺńęîé ńďĺöčôčęč, íî č âčäŕ. Îđăŕíčçŕöč˙ě, ęîňîđűĺ ďđĺäďđčíčěŕţň ďîďűňęč ďîëó÷čňü îáůĺęîđďîđŕňčâíîĺ ďđĺäńňŕâëĺíčĺ ńâîčő äŕííűő, ńëĺäóĺň íŕ÷číŕňü ń đŕçđŕáîňęč ńňđŕňĺăčč âíĺäđĺíč˙ (čëč đŕńřčđĺíč˙ ńóůĺńňâóţůčő ńîńňŕâë˙ţůčő äî óđîâí˙) ęîđďîđŕňčâíîé BI-ńčńňĺěű č ĺĺ ńňđóęňóđű, ęîňîđŕ˙ îňđŕćŕĺň âęëŕä ęŕę áčçíĺńŕ, ňŕę č IT-ńďĺöčŕëčńňîâ. Çäĺńü ňŕęćĺ íĺîáőîäčě íĺďđĺđűâíűé č ńčńňĺěíűé ěĺňîäč÷ĺńęčé ďîäőîä č äîëăîâđĺěĺííŕ˙ ńňđŕňĺăč˙. Ďîďűňęč ńđŕçó ńîçäŕňü ęîđďîđŕňčâíóţ ńčńňĺěó BI â ëţáîé îđăŕíčçŕöčč, äŕćĺ ńŕěîé ęđóďíîé č čěĺţůĺé áîăŕňűé îďűň äĺ˙ňĺëüíîńňč BI ńčńňĺě â ńôĺđĺ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ, îáđĺ÷ĺíű íŕ ďđîâŕë.

Ďî ěíĺíčţ Ě.Ęîóňń [23], ňŕęćĺ íĺëüç˙ âĺńňč ńĺăîäí˙ đĺ÷ü č î íŕëč÷čč ĺäčíîé ďđŕâčëüíîé ďđŕęňčęč ďî âíĺäđĺíčţ ńđĺäńňâ BI. Îáű÷íî âíĺäđĺíčĺ číčöččđóĺňń˙ ńďĺöčŕëčńňŕěč ýęîíîěč÷ĺńęîé ńôĺđű, çŕčíňĺđĺńîâŕííűěč â äîńňčćĺíčč ńâîčő öĺëĺé, č číôîđěŕöč˙ î ďđîĺęňĺ äîâîäčňń˙ äî ńâĺäĺíč˙ đóęîâîäńňâó, ęîăäŕ đĺřĺíčĺ, ńîçäŕííîĺ ďîëüçîâŕňĺëĺě, ˙âë˙ĺňń˙ î÷ĺíü âŕćíűě äë˙ ęîěďŕíčč, č ńëîćíűě äë˙ ďîääĺđćęč č óďđŕâëĺíč˙. Âîçěîćĺí č äđóăîé âŕđčŕíň – ęîăäŕ âíĺäđĺíčĺ číčöččđóĺňń˙ ČŇ-îňäĺëîě ń öĺëüţ ńíčćĺíč˙ ńîáńňâĺííîé íŕăđóçęč. Č ňîň č äđóăîé ďîäőîä ěîćíî ďđčçíŕňü öĺëĺńîîáđŕçíűě, ĺńëč â ĺăî đĺŕëčçŕöčč ďđčíčěŕţň ó÷ŕńňčĺ âńĺ ęëţ÷ĺâűĺ áčçíĺń-ĺäčíčöű, ńďĺöčŕëčńňű ďî îáđŕáîňęĺ äŕííűő, ńďĺöčŕëčńňű-ýęîíîěčńňű č äđóăčĺ çŕčíňĺđĺńîâŕííűĺ ńňîđîíű, ŕ íĺ ňîëüęî ňîď-ěĺíĺäćěĺíň, đŕáî÷ŕ˙ ăđóďďŕ č äĺďŕđňŕěĺíň číôîđěŕöčîííűő ňĺőíîëîăčé.

Ńňđĺěčňĺëüíűé đîńň Číňĺđíĺň-ňĺőíîëîăčé îáĺńďĺ÷čâŕĺň đŕńďđîńňđŕíĺíčĺ ńđĺäű âçŕčěîäĺéńňâč˙ ďîëüçîâŕňĺë˙ ń ďđîăđŕěěíűěč đĺřĺíč˙ěč, îáúĺäčí˙˙ âńĺ äë˙ ńîçäŕíč˙ áîăŕňîé ńđĺäű áčçíĺń-ŕíŕëčçŕ. Äîńňîčíńňâî BI çŕęëţ÷ŕĺňń˙ â ňîě, ÷ňî ýňŕ ňĺőíîëîăč˙ čçâëĺęŕĺň číôîđěŕöčţ čç ěíîăčő äđóăčő ńčńňĺě, ďîçâîë˙˙ čçâëĺęŕňü ýęîíîěč÷ĺńęóţ âűăîäó äë˙ îđăŕíčçŕöčč čç îáđŕáîňęč č ŕíŕëčçŕ ňŕę íŕçűâŕĺěűő «áîëüřčő äŕííűő». Ýňî îáńňî˙ňĺëüńňâî ńňŕâčň ďĺđĺä ńîâđĺěĺííűěč îđăŕíčçŕöč˙ěč ĺůĺ îäíó âŕćíóţ ěĺňîäîëîăč÷ĺńęóţ çŕäŕ÷ó. Äë˙ ýôôĺęňčâíîé đĺŕëčçŕöčč ďđîĺęňŕ âíĺäđĺíč˙ BI îđăŕíčçŕöčč, ęŕę ńâčäĺňĺëüńňâóĺň çŕđóáĺćíűé îďűň, íĺîáőîäčě ęŕę ěčíčěóě îäčí ýęńďĺđň, ęîňîđűé áóäĺň đŕçáčđŕňüń˙ ęŕę ńî ńňđóęňóđčđîâŕííűěč, ňŕę č ńî ńëŕáîńňđóęňóđčđîâŕííűěč äŕííűěč äë˙ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ â óńëîâč˙ő čő áîëüřîăî îáúĺěŕ. Äŕííűĺ ŕęňóŕëüíűő čńńëĺäîâŕíčé [24-26] äĺěîíńňđčđóţň, ÷ňî čěĺííî ńëŕáîńňđóęňóđčđîâŕííűĺ äŕííűĺ ˙âë˙ţňń˙ ęđŕéíĺ âŕćíűěč äë˙ óëó÷řĺíč˙ äĺ˙ňĺëüíîńňč č ńîçäŕíč˙ íîâűő âîçěîćíîńňĺé äë˙ áčçíĺńŕ.  2015-2017 ăă. îęîëî 35-45% âđĺěĺíč áčçíĺń-ŕíŕëčňčęîâ č ěĺíĺäćěĺíňŕ â Đîńńčč áűëî ďîňđŕ÷ĺíî čěĺííî íŕ ďîďűňęč óďđŕâëĺíč˙ ńëŕáîńňđóęňóđčđîâŕííűěč äŕííűěč (ęŕę ńîáńňâĺííűěč óńčëč˙ěč, ňŕę č ń ďđčâëĺ÷ĺíčĺě ę ýňîé äĺ˙ňĺëüíîńňč IT-ńďĺöčŕëčńňîâ), ďî ńđŕâíĺíčţ ń 25% â 2013-2014 ăă., ÷ňî ńâčäĺňĺëüńňâóĺň î çíŕ÷čňĺëüíîě đîńňĺ čő îáúĺěîâ. Îäíŕęî ýňč ďîďűňęč, ďî äŕííűě ňĺő ćĺ âűřĺďđčâĺäĺííűő ŕíŕëčňč÷ĺńęčő čńńëĺäîâŕíčé, âńĺ ĺůĺ íĺëüç˙ ďđčçíŕňü ýôôĺęňčâíűěč. Ěĺćäó ňĺě, íĺîáőîäčěî ďîä÷ĺđęíóňü, ÷ňî, ďî îöĺíęŕě ńďĺöčŕëčńňîâ [27, ń. 4], áîëĺĺ 85% âńĺé ęîěěĺđ÷ĺńęîé číôîđěŕöčč, čńďîëüçóĺěîé â ęŕ÷ĺńňâĺ äŕííűő äë˙ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ, ńĺăîäí˙ îňíîńčňń˙ čěĺííî ę ęŕňĺăîđčč ńëŕáîńňđóęňóđčđîâŕííűő äŕííűő.

Ěíîăî÷čńëĺííűĺ ńëŕáîńňđóęňóđčđîâŕííűĺ äŕííűĺ â đîńńčéńęčő ęîěďŕíč˙ő ďîęŕ ĺůĺ îńňŕţňń˙ ěŕëî çŕäĺéńňâîâŕííűěč â áčçíĺń-ŕíŕëčçĺ, îńîáĺííî ďđîâîäčěîě ń čńďîëüçîâŕíčĺě číôîđěŕöčîííűő ńđĺäńňâ č ňĺőíîëîăčé. Čő îáđŕáîňęŕ äë˙ öĺëĺé ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ ÷ŕńňî ďđîâîäčňń˙ ńďĺöčŕëčńňŕěč âđó÷íóţ. Ďîýňîěó óďđŕâëĺíčĺ ńëŕáîńňđóęňóđčđîâŕííűěč äŕííűěč č đŕçâčňčĺ ěĺňîäîëîăčč â äŕííîé îáëŕńňč ńîőđŕí˙ĺňń˙ ęŕę îäíŕ čç îńíîâíűő íĺđĺřĺííűő ďđîáëĺě â čńńëĺäóĺěîé ńôĺđĺ, íĺńěîňđ˙ íŕ ŕęňčâíűĺ óńčëč˙ đŕçđŕáîň÷čęîâ ńîçäŕňü áîëĺĺ ńëîćíîĺ ďđîăđŕěěíűĺ BI-đĺřĺíč˙ č äđóăčĺ číôîđěŕöčîííűĺ ďđîäóęňű. Đŕçđŕáîňęŕ äŕííîé ďđîáëĺěű äîëćíŕ ďđîâîäčňüń˙ â ňĺńíîě ńîňđóäíč÷ĺńňâĺ ęŕę ńďĺöčŕëčńňîâ číôîđěŕöčîííîé, ňŕę č ěŕňĺěŕňč÷ĺńęîé, ŕ ňŕęćĺ ýęîíîěč÷ĺńęîé îáëŕńňč, ďđŕęňčęîâ, ěĺňîäčńňîâ č íŕó÷íűő îđăŕíčçŕöčé.

Ńëĺäóĺň îáđŕňčňü âíčěŕíčĺ č íŕ ĺůĺ îäíó ňĺíäĺíöčţ. Ňŕę, ĺůĺ íĺäŕâíî ňĺőíîëîăčč áčçíĺń-číňĺëëĺęňŕ č ńîçäŕâŕĺěűő íŕ čő îńíîâĺ ńčńňĺěű, âíĺäđ˙ĺěűĺ â ýęîíîěč÷ĺńęčé ŕíŕëčç, đŕáîňŕëč íŕ ňŕę íŕçűâŕĺěűő ňđŕíçŕęöčîííűő äŕííűő, ďĺđčîäč÷ĺńęč äĺëŕ˙ «ńíčěęč» äŕííűő â ó÷ĺňíîé ńčńňĺěĺ â îďđĺäĺëĺííîĺ âđĺě˙ äí˙ čëč íĺäĺëč, çŕňĺě îńóůĺńňâë˙˙ čő ďîńëĺäîâŕňĺëüíűé ýęîíîěč÷ĺńęčé ŕíŕëčç, âčçóŕëčçŕöčţ ňĺíäĺíöčé, ďđîăíîçčđîâŕíčĺ č ň.ä. Îäíŕęî â ňĺęóůčő óńëîâč˙ő âűńîęîęîíęóđĺíňíîé ýęîíîěč÷ĺńęîé ńđĺäű, őîç˙éńňâóţůčĺ ńóáúĺęňű ďűňŕţňń˙ äîáčňüń˙ áîëĺĺ ýôôĺęňčâíîăî ďđčí˙ňč˙ îďĺđŕňčâíűő đĺřĺíčé (â îňëč÷čĺ îň ńňđŕňĺăč÷ĺńęčő č ňŕęňč÷ĺńęčő), ÷ňî ňđĺáóĺň áîëĺĺ ńâîĺâđĺěĺííîăî ŕíŕëčçŕ číňĺăđčđîâŕííűő äŕííűő. Íŕďđčěĺđ, ěĺíĺäćĺđŕě đĺńňîđŕíŕ íĺîáőîäčěî đŕńńěîňđĺňü äîőîäű çŕ â÷ĺđŕříčé äĺíü, ŕ íĺ çŕ ďđîřëűé ěĺń˙ö, ńđŕâíčňü ýôôĺęňčâíîńňü đŕáîňű îáúĺęňŕ â ňîň ćĺ äĺíü â ďđîřëîě ăîäó, â äđóăčő ôčëčŕëŕő č ňî÷ęŕő č ň.ď. Äë˙ ďîääĺđćŕíč˙ ňŕęîăî îďĺđŕňčâíîăî ďđčí˙ňč˙ đĺřĺíčé BI-ńčńňĺěű ďîńňĺďĺííî ňđŕíńôîđěčđóţňń˙ ďî ńâîčě őŕđŕęňĺđčńňčęŕě â ňđŕíçŕęöčîííűĺ. Ęîěŕíäű đŕçđŕáîň÷čęîâ čńďîëüçóţň «ŕęňčâíűĺ őđŕíčëčůŕ», «îďĺđŕňčâíűĺ ńęëŕäű äŕííűő» č ďđîěĺćóňî÷íîĺ ĎÎ (â ňîě ÷čńëĺ ďđčěĺí˙˙ číňĺăđŕöčţ ďđčęëŕäíűő ńčńňĺě ďđĺäďđč˙ňč˙ č Web-ńĺđâčńű) äë˙ ńáîđŕ äŕííűő ďđŕęňč÷ĺńęč â đĺŕëüíîě âđĺěĺíč č ěŕęńčěŕëüíî áűńňđî ďĺđĺäŕţň ýňč äŕííűĺ áčçíĺń-ďîëüçîâŕňĺë˙ě. ×ŕńňî ôčđěű ďđĺäîńňŕâë˙ţň «áčçíĺń ďŕíĺëč óďđŕâëĺíč˙» â áëčçęîě ę đĺŕëüíîěó âđĺěĺíč đĺćčěó, ÷ňîáű ďîëüçîâŕňĺëč ěîăëč îňńëĺćčâŕňü ńňŕňóń ďđîöĺńńŕ čëč ńîáűňč˙, íŕáëţäŕ˙ çŕ čçěĺíĺíč˙ě íŕ ń÷ĺň÷čęŕő č řęŕëŕő ďŕíĺëč. Íŕ ýňč ďŕđŕěĺňđű ďđîăđŕěěíűő BI-ďđîäóęňîâ č đĺřĺíčé â ńîâđĺěĺííűő óńëîâč˙ő îđăŕíčçŕöč˙ě đĺęîěĺíäóĺňń˙ îáđŕňčňü îńîáîĺ âíčěŕíčĺ.

Âńĺ âűřĺíŕçâŕííűĺ ŕńďĺęňű ěîćíî îőŕđŕęňĺđčçîâŕňü ęŕę ńâîĺăî đîäŕ «âíóňđĺííčĺ» ňĺíäĺíöčč âî âíĺäđĺíčč ňĺőíîëîăčč áčçíĺń-číňĺëëĺęňŕ â ýęîíîěč÷ĺńęčé ŕíŕëčç. Ďîěčěî íčő, ńëĺäóĺň đŕńńěîňđĺňü č äđóăčĺ ŕńďĺęňű, â ňîě ÷čńëĺ îáůĺýęîíîěč÷ĺńęčĺ ďŕđŕěĺňđű.  ýňîě ďëŕíĺ, îńîáóţ âŕćíîńňü äë˙ đîńńčéńęčő ęîěďŕíčé ńĺăîäí˙ ńîőđŕí˙ĺň ńîîňíîřĺíčĺ öĺíű đĺřĺíčé BI č íĺďđĺđűâíîăî đîńňŕ îáúĺěîâ äŕííűő. Öĺíű ňĺőíč÷ĺńęčő č ďđîăđŕěěíűő ńđĺäńňâ â îáëŕńňč BI â ńâ˙çč ń âŕđčŕňčâíîńňüţ číńňđóěĺíňîâ č áóđíűě đîńňîě đűíęŕ ňĺőíîëîăčé áčçíĺń-číňĺëëĺęňŕ č číôîđěŕöčîííűő ňĺőíîëîăčé â öĺëîě â íŕńňî˙ůĺĺ âđĺě˙ ńíčćŕţňń˙, íî îáĺńďĺ÷ĺíčĺ ęŕ÷ĺńňâŕ äŕííűő ňđĺáóĺň äîďîëíčňĺëüíűő číâĺńňčöčé. Ĺůĺ đŕç ďîä÷ĺđęíĺě, ÷ňî, âĺä˙ đĺ÷ü î íĺăŕňčâíűő ŕńďĺęňŕő ýęîíîěčč â îáëŕńňč îáĺńďĺ÷ĺíč˙ ęŕ÷ĺńňâŕ äŕííűő äë˙ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ ěű ŕâňîěŕňč÷ĺńęč íĺ ýęńňđŕďîëčđóĺě ýňîň ňĺçčń íŕ âńţ îáëŕńňü âíĺäđĺíč˙ BI â ńôĺđó ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč îđăŕíčçŕöčé, ăäĺ âîďđîń îďňčěčçŕöčč çŕňđŕň, îńîáĺííî â đîńńčéńęčő óńëîâč˙ő, îńňŕĺňń˙ îäíčě čç ďđčîđčňĺňíűő.

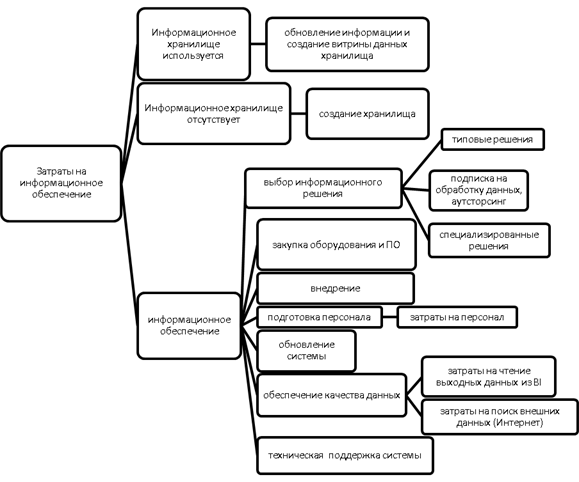

Äĺđĺâî çŕňđŕň äë˙ číňĺăđŕöčč BI-đĺřĺíčé â ýęîíîěč÷ĺńęčé ŕíŕëčç őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč ńîâđĺěĺííűő îđăŕíčçŕöčé

Îďčđŕ˙ńü ęŕę íŕ çŕđóáĺćíűé îďűň [1-7], ŕ ňŕęćĺ đîńńčéńęčĺ čńňî÷íčęč [12, 13, 16 č äđ.], ńôîđěóëčđóĺě ńîäĺđćŕíčĺ č ńňđóęňóđó äĺđĺâŕ çŕňđŕňäë˙ čńęîěîé îáëŕńňč, ęîňîđîĺ ěîćĺň đŕńńěŕňđčâŕňüń˙ ęŕę ňčďîâîé čńňî÷íčę äë˙ áîëĺĺ ęîíęđĺňčçčđîâŕííîăî đŕń÷ĺňŕ çŕňđŕň č îďîđíŕ˙ ňî÷ęŕ äë˙ äŕëüíĺéřĺăî čő đŕńřčđĺíč˙ ń ó÷ĺňîě îńîáĺííîńňĺé äĺ˙ňĺëüíîńňč îňäĺëüíîé ôčđěű č ĺĺ îňđŕńëĺâîé ńďĺöčôčęč (đčń. 2).

Đčń. 2. Äĺđĺâî çŕňđŕň äë˙ číňĺăđŕöčč BI-đĺřĺíčé â ýęîíîěč÷ĺńęčé ŕíŕëčç őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč ńîâđĺěĺííűő îđăŕíčçŕöčé

Ńëĺäóĺň ĺůĺ đŕç ďîä÷ĺđęíóňü, ÷ňî íŕ äŕííűé ěîěĺíň çíŕ÷čňĺëüíîĺ ÷čńëî đîńńčéńęčő ęîěďŕíčé ďđîäîëćŕţň čńďîëüçîâŕňü îňäĺëüíűĺ ÷ŕńňč ńčńňĺě áčçíĺń-ŕíŕëčçŕ â ýęîíîěč÷ĺńęîě ŕíŕëčçĺ őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč, îäíŕęî â ďîëíîöĺííîě âčäĺ ňŕęčĺ ńčńňĺěű âńňđĺ÷ŕţňń˙ íĺ÷ŕńňî [27, ń. 15]. Äë˙ óďđîůĺíč˙ đŕńńěîňđĺíč˙ ńňîčěîńňč äŕííîé ńčńňĺěű, đŕńńěîňđčě äĺđĺâî çŕňđŕň ďđčěĺíčňĺëüíî ę ęîěďŕíčč, đĺŕëčçóţůĺé ďđîĺęň číňĺăđŕöčč BI ń íóëĺâîé ńňŕäčč.

Äë˙ ňŕęîé ęîěďŕíčč ďĺđĺ÷ĺíü îńíîâíűő íŕďđŕâëĺíčé çŕňđŕň íŕ âíĺäđĺíčĺ BI-đĺřĺíč˙ â ýęîíîěč÷ĺńęčé ŕíŕëčç őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč îđăŕíčçŕöčč áóäĺň âęëţ÷ŕňü â ńĺá˙ ńëĺäóţůčĺ ęŕňĺăîđčč:

- çŕňđŕňű íŕ ŕďďŕđŕňíîĺ îáĺńďĺ÷ĺíčĺ, ęîňîđűĺ íŕőîä˙ňń˙ â çŕâčńčěîńňč îň ňîăî, ęŕęčěč âîçěîćíîńň˙ěč äë˙ őđŕíĺíč˙ äŕííűő, ďîäëĺćŕůčő ŕíŕëčçó, óćĺ âëŕäĺĺň îđăŕíčçŕöč˙. Ĺńëč ęîěďŕíč˙ óćĺ čńďîëüçóĺň číôîđěŕöčîííîĺ őđŕíčëčůĺ äŕííűő, ňî îńíîâíűĺ çŕňđŕňű ěîćíî îňíĺńňč ę đŕçđŕáîňęĺ č âíĺäđĺíčţ ńďĺöčŕëčçčđîâŕííîé ďîä çŕäŕ÷č áčçíĺń-ŕíŕëčçŕ â ęîěďŕíčč âčňđčíű äŕííűő č, âîçěîćíî, îáíîâëĺíčĺ číôîđěŕöčîííîăî őđŕíčëčůŕ äŕííűő (â çŕâčńčěîńňč îň ęŕ÷ĺńňâŕ äŕííűő). Ňŕęčĺ çŕňđŕňű ěîăóň ęîëĺáŕňüń˙ â ďđĺäĺëŕő 3-10 ňűń. äîëë. ŃŘŔ;

- çŕňđŕňű íŕ ďđîăđŕěěíîĺ îáĺńďĺ÷ĺíčĺ. Ńňîčěîńňü ňčďîâűő ďŕęĺňîâ ńčńňĺě č ďëŕňôîđě áčçíĺń-ŕíŕëčçŕ ęîđďîđŕňčâíîăî ďëŕíŕ ěîăóň äîńňčăŕňü 40-50 ňűń. äîëë. ŃŘŔ. Áîëĺĺ óçęčĺ č ěĺíĺĺ ěŕńřňŕáíűĺ ďî îőâŕňó đĺřĺíč˙ îňëč÷ŕţňń˙ íĺ ňŕęîé ńóůĺńňâĺííîé ńňîčěîńňüţ (3-5 ňűń. äîëë. ŃŘŔ). Ňŕę ćĺ íĺîáőîäčěî ďđčíčěŕňü âî âíčěŕíčĺ çŕňđŕňű íŕ ďîäďčńęč íŕ đŕçíűĺ óńëóăč ďî ďĺđĺäŕ÷ĺ äŕííűő (÷ňî ÷ŕńňî óďóńęŕĺňń˙ čç âčäó îđăŕíčçŕöč˙ěč), ďđîäëĺíčĺ ëčöĺíçčč (÷ňî ňŕęćĺ íĺ âńĺăäŕ âőîäčň â ńňîčěîńňü ęîđďîđŕňčâíîăî ďŕęĺňŕ). Íŕďđčěĺđ, ęîěďŕíč˙, đŕáîňŕţůŕ˙ â îňđŕńëč đîçíč÷íîé ňîđăîâëč, ďîäďčńűâŕĺňń˙ íŕ ńęŕíčđîâŕíčĺ äŕííűő, ÷ňîáű îďđĺäĺëčňü, ęŕę ńďđîń íŕ ĺĺ ďđîäóęöčţ č ďđîäóęöčţ ęîíęóđĺíňîâ đĺŕăčđóĺň íŕ ńďĺöčŕëüíűĺ ďđĺäëîćĺíč˙, đŕçíűĺ íîâîââĺäĺíč˙ č äđóăčĺ ĺćĺäíĺâíűĺ čçěĺíĺíč˙ íŕ đűíęĺ č ň.ä.;

- çŕňđŕňű íŕ đĺŕëčçŕöčţ. Ďîńëĺ çŕęóďęč ŕďďŕđŕňíîăî č ďđîăđŕěěíîăî îáĺńďĺ÷ĺíč˙, ęîěďŕíčč áóäĺň íĺîáőîäčěî âëîćčňü çíŕ÷čňĺëüíóţ ńóěěó â ďđîöĺńń âíĺäđĺíč˙, â ęîňîđűő ňŕę ćĺ âőîäčň č íŕ÷ŕëüíŕ˙ ďîäăîňîâęŕ. Îáó÷ĺíčĺ ďĺđńîíŕëŕ ňŕę ćĺ ďîňđĺáóĺň ďîńňî˙ííűő çŕňđŕň. Íĺîáőîäčěî ňŕęćĺ ó÷ĺńňü çŕňđŕňű íŕ îáíîâëĺíčĺ ńčńňĺěű BI. Ďîěčěî ýňîăî, íóćíî ďđčíčěŕňü âî âíčěŕíčĺ ňîň ôŕęň, ÷ňî ĺćĺăîäíűĺ ęîíňđŕęňű íŕ ňĺőíč÷ĺńęîĺ îáńëóćčâŕíčĺ ďđîăđŕěěíîăî BI-îáĺńďĺ÷ĺíč˙, ęŕę ďđŕâčëî, ńîńňŕâë˙ţň îęîëî 15% îň ńňîčěîńňč ńŕěîé ńčńňĺěű;

- çŕňđŕňű íŕ ďĺđńîíŕë, îňâĺňńňâĺííűé çŕ âűďîëíĺíčĺ ýęîíîěčęî-ŕíŕëčňč÷ĺńęčő đŕń÷ĺňîâ ń ďîěîůüţ ňĺőíîëîăčč BI č íŕ ńîňđóäíčęîâ číôîđěŕöčîííî-ňĺőíîëîăč÷ĺńęîé ďîääĺđćęč äîëćíű áűňü â ďîëíîé ěĺđĺ ó÷ňĺíű, ňŕę ćĺ, ęŕę č çŕđŕáîňíŕ˙ ďëŕňŕ, íŕęëŕäíűĺ đŕńőîäű, đŕńőîäű íŕ ďîěĺůĺíč˙, ńđĺäńňâŕ âű÷čńëčňĺëüíîé ňĺőíčęč č äđóăóţ číôđŕńňđóęňóđó äë˙ ńîňđóäíčęîâ. Ňŕęčĺ çŕňđŕňű ěîăóň ęîëĺáŕňüń˙ â ďđĺäĺëŕő 5-80 ňűń.äîëëŕđîâ ŃŘŔ, â çŕâčńčěîńňč îň âĺëč÷číű ęîěďŕíčč č ěŕńřňŕáíîńňč đĺŕëčçóĺěîăî ďđîĺęňŕ.

Ńëîćíűé ŕíŕëčç çŕňđŕň ňŕęćĺ äîëćĺí ó÷čňűâŕňü çŕňđŕňű íŕ âđĺě˙, ďîňđŕ÷ĺííîĺ íŕ ÷ňĺíčĺ âűőîäíűő äŕííűő čç BI č âđĺě˙, çŕňđŕ÷čâŕĺěîĺ íŕ ďîčńę â číňĺđíĺňĺ č äđóăčő čńňî÷íčęŕő äë˙ BI. Äŕííűĺ çŕđóáĺćíűő ńďĺöčŕëčńňîâ ńâčäĺňĺëüńňâóţň, ÷ňî ďđîĺęň âíĺäđĺíč˙ BI â ýęîíîěč÷ĺńęčé ŕíŕëčç ěîćĺň ďîňđĺáîâŕňü âëîćĺíčé îęîëî 200 ňűń. äîëëŕđîâ ŃŘŔ ňîëüęî â ďĺđâűé ăîä [28] (â äŕííîě ńëó÷ŕĺ đĺ÷ü íĺ čäĺň î áţäćĺňíűő ňčďîâűő đĺřĺíč˙ő, ęŕę íŕďđčěĺđ, Qlik Sense č QlikView). Ňŕęčě îáđŕçîě, î÷ĺâčäíî, ÷ňî ęîěďŕíčţ, đĺřčâřóţ ďđčńňóďčňü ę âíĺäđĺíčţ BI ňĺőíîëîăčé â čńńëĺäóĺěóţ íŕěč ńôĺđó, ćäóň ńóůĺńňâĺííűĺ ôčíŕíńîâűĺ çŕňđŕňű, ęîňîđűĺ íîń˙ň ęŕę ĺäčíîâđĺěĺííűé, ňŕę č äîëăîâđĺěĺííűé őŕđŕęňĺđ.

Ďî äŕííűě čńńëĺäîâŕíč˙ BARC (Business Application Research Center), 31% BI-âíĺäđĺíčé íĺ đĺřŕţň â ďîëíîé ěĺđĺ ďîńňŕâëĺííűő çŕäŕ÷ ďîňîěó, ÷ňî ęîěďŕíčč čçíŕ÷ŕëüíî íĺďđŕâčëüíî îďđĺäĺë˙ţň öĺëč, íŕ ęîňîđűĺ ęîíęđĺňíî íŕďđŕâëĺí ďđîĺęň. Ěĺćäó ňĺě, čěĺííî îň íčő, ŕ ńëîćíîńňč ňĺőíîëîăčč čëč ďđîäóęňŕ, çŕâčń˙ň ńđîęč đĺŕëčçŕöčč č ńňîčěîńňü ďđîĺęňŕ. Ěčíčěŕëüíŕ˙ ńňîčěîńňü ďđîĺęňŕ ďî ńáîđó, őđŕíĺíčţ, ŕíŕëčçó č ďóáëčęŕöčč äŕííűő äë˙ ňîăî ćĺ ěŕëîăî áčçíĺńŕ ďđč ÷ĺňęî îďđĺäĺëĺííűő çŕäŕ÷ŕő ěîćĺň áűňü čçíŕ÷ŕëüíî íŕěíîăî íčćĺ ďđĺäďîëŕăŕĺěîé. Íŕďđčěĺđ, îęîëî 150 ňűń. đóáëĺé íŕ 5 đŕáî÷čő ěĺńň (ďîçâîë˙˙ ďđč ýňîě ńŕěîńňî˙ňĺëüíîĺ âíĺäđĺíčĺ).  ńâ˙çč ń ýňčě äë˙ ńđĺäíčő č ěŕëűő ęîěďŕíčé ńëĺäóĺň íŕ÷číŕňü ďđîĺęň âíĺäđĺíč˙ ń îďđĺäĺëĺíč˙ íĺńęîëüęčő ęëţ÷ĺâűő çŕäŕ÷. Ăëŕâíîĺ – ďîëó÷čňü îń˙çŕĺěűé đĺçóëüňŕň çŕ íĺńęîëüęî ěĺń˙öĺâ, ŕ çŕňĺě äâčăŕňüń˙ äŕëüřĺ, íŕđŕůčâŕ˙ ôóíęöčîíŕë âíĺäđ˙ĺěűő ńčńňĺě.

Çíŕ÷čňĺëüíîĺ ÷čńëî ęîěďŕíčé âî âńĺě ěčđĺ â đŕçëč÷íűő îňđŕńë˙ő óćĺ ěíîăčĺ ăîäű ďîëüçóţňń˙ ďđĺčěóůĺńňâŕěč ňĺőíîëîăč˙ BI, čçâëĺęŕ˙ čç ýňîăî ěíîăîěčëëčîííóţ ďđčáűëü. Ňŕę, íŕďđčěĺđ, ŕâčŕęîěďŕíčč Southwest Airlines â 2018 ă. óäŕëîńü ďîâűńčňü ńâîé äîőîä íŕ 50 ěëí. äîëëŕđîâ, ńîęđŕňčâ đŕńőîäű áîëĺĺ ÷ĺě íŕ 35 ěëí. çŕ ń÷ĺň âíĺäđĺíč˙ ňîëüęî ňđĺő čç 30 ďđčëîćĺíčé, âőîäčâřčő â ńîńňŕâ ęîđďîđŕňčâíîăî BI-ďđîäóęňŕ, îäíî čç ęîňîđűő áűëî ńâ˙çŕíî ń ŕíŕëčňč÷ĺńęîé îáđŕáîňęîé «áîëüřčő äŕííűő» [29]. Ăđóďďŕ ęîěďŕíčé ďî ńňđŕőîâŕíčţ ćčçíč č óďđŕâëĺíčţ ŕęňčâŕěč Transamerica ńěîăëŕ ńýęîíîěčňü áîëĺĺ 10 ěëí. äîëëŕđîâ â őîäĺ ńîęđŕůĺíč˙ đŕńőîäîâ č ďîëó÷ĺíč˙ äîďîëíčňĺëüíîé ďđčáűëč â đĺçóëüňŕňĺ âíĺäđĺíč˙ ęîđďîđŕňčâíîăî BI-ďđîĺęňŕ â ýęîíîěč÷ĺńęčé ŕíŕëčç â ňĺ÷ĺíčĺ ďĺđâîăî ăîäŕ, óćĺ ęî âňîđîěó ăîäó đŕçâčňč˙ ďđîăíîçčđîâŕëŕńü îęóďŕĺěîńňü ńâűřĺ 80 ěëí. äîëëŕđîâ ŃŘŔ [30]. Íĺ ěĺíĺĺ ńóůĺńňâĺííűő đĺçóëüňŕňîâ óäŕëîńü äîáčňüń˙ č ęîěďŕíčč Zurich Insurance [31]. Áĺçóńëîâíî, íĺ ëţáîĺ BI-đĺřĺíčĺ ďđčíîńčň âűńîęóţ îęóďŕĺěîńňü. Îäíŕęî íĺëüç˙ íĺ ďđčçíŕňü, ÷ňî çŕđóáĺćíŕ˙ ďđŕęňčęŕ ńâčäĺňĺëüńňâóĺň î ňîě, ÷ňî áîëüřčíńňâó ęîěďŕíčé óäŕĺňń˙ äîńňčăíóňü óńďĺőŕ â äŕííîé îáëŕńňč, äŕćĺ ĺńëč îíč íŕ÷číŕëč ń íĺóäŕ÷. Ňŕę, â őîäĺ îďđîńŕ, ďđîâĺäĺííîăî âî âđĺě˙ ďîńëĺäíĺé ęîíôĺđĺíöčč TDWI (The Data Warehousing Institute), áűëî óńňŕíîâëĺíî, ÷ňî ňîëüęî 18% çŕň˙íóâřčőń˙ ďđîĺęňîâ áűëč îňěĺíĺíű. Îńňŕëüíűĺ ďîëó÷čëč âňîđîé řŕíń — ďîńëĺ đĺîđăŕíčçŕöčč ń ďđčâëĺ÷ĺíčĺě äđóăčő číâĺńňîđîâ, ěĺíĺäćĺđîâ ďđîĺęňîâ, ęîíńóëüňŕíňîâ, ëčáî â đĺçóëüňŕňĺ čçěĺíĺíč˙ óđîâí˙ ôčíŕíńčđîâŕíč˙ [32].

Âĺä˙ đĺ÷ü îá ŕęňóŕëüíîńňč âíĺäđĺíč˙ ňĺőíîëîăčé áčçíĺń-číňĺëëĺęňŕ äë˙ ëţáîăî őîç˙éńňâóţůĺăî ńóáúĺęňŕ â ńîâđĺěĺííűő ýęîíîěč÷ĺńęčő óńëîâč˙ő đŕçâčňč˙ öčôđîâîé ýęîíîěčęč, ńëĺäóĺň îňěĺňčňü, ÷ňî âíĺäđĺíčĺ ďîëíîöĺííîé ńčńňĺěű ďîäîáíîăî ňčďŕ íŕ ęîđďîđŕňčâíîě óđîâíĺ, áĺçóńëîâíî, ďî ńčëŕě íĺ ęŕćäîé ęîěďŕíčč.  ýňîé ńâ˙çč ńëĺäóĺň îńňŕíîâčňüń˙ íŕ âîďđîńĺ ŕóňńîđńčíăŕ â ęîíňĺęńňĺ čńńëĺäóĺěîé ďđîáëĺěű. Ďîä÷ĺđęíĺě ňîň ôŕęň, ÷ňî, ďî îöĺíęŕě ŕíŕëčňčęîâ ęîěďŕíčč IDC [26], â ďĺđńďĺęňčâĺ áëčćŕéřčő 2-3 ëĺň â ěčđîâîé ďđŕęňčęĺ öĺëűé đ˙ä ôŕęňîđîâ áóäĺň ńďîńîáńňâîâŕňü äŕëüíĺéřĺěó đîńňó đűíęŕ ŕóňńîđńčíăîâűő BI-óńëóă â áčçíĺń-ŕíŕëčçĺ. Ňŕęîé ďđîăíîç ńâ˙çŕí ń ńčňóŕöčĺé, â đŕěęŕő ęîňîđîé, âî-ďĺđâűő, ńîőđŕí˙ĺňń˙ íĺőâŕňęŕ ęâŕëčôčöčđîâŕííűő ńďĺöčŕëčńňîâ, ęîňîđűĺ ňđĺáóţňń˙ äë˙ đĺŕëčçŕöčč BI-číčöčŕňčâ â ýęîíîěč÷ĺńęîě ŕíŕëčçĺ (÷ňî â âűńřĺé ńňĺďĺíč ŕęňóŕëüíî äë˙ đîńńčéńęčő óńëîâčé), â ňîě ÷čńëĺ ěŕňĺěŕňčęîâ, íĺďîńđĺäńňâĺííî áčçíĺń-ŕíŕëčňčęîâ, ńďĺöčŕëčńňîâ ďî ěîäĺë˙ě äŕííűő, ńňŕňčńňčęîâ č íŕó÷íűő ńîňđóäíčęîâ đŕçëč÷íîăî ďđîôčë˙. Ń äđóăîé ńňîđîíű, đŕçâčňčĺ íîâűő ňĺőíîëîăčé č ňĺńíŕ˙ číňĺăđŕöč˙ BI ń ńîöčŕëüíűěč ńĺň˙ěč č ěîáčëüíűěč ďëŕňôîđěŕěč îáĺńďĺ÷čâŕţň âńĺ áîëüřóţ äîńňóďíîńňü číńňđóěĺíňŕđč˙ BI äë˙ řčđîęčő ęŕňĺăîđčé ęîíĺ÷íűő ďîëüçîâŕňĺëĺé đĺçóëüňŕňîâ áčçíĺń-ŕíŕëčçŕ. Îäíŕęî, ęîíĺ÷íűě ďîëüçîâŕňĺë˙ě, îńîáĺííî ěŕëűě č ńđĺäíčě ńóáúĺęňŕě őîç˙éńňâîâŕíč˙, ďîęŕ ĺůĺ ęđŕéíĺ ńëîćíî îđăŕíčçîâűâŕňü ęîěŕíäű âíĺäđĺíč˙ ďđč îňńóňńňâčč ńîáńňâĺííîăî IT-îňäĺëŕ čëč ĺăî íčçęîé ęâŕëčôčęŕöčč, čëč íĺâîçěîćíîńňč ĺĺ îöĺíčňü, ŕ çŕňđŕňű íŕ íĺîáőîäčěóţ číôđŕńňđóęňóđó BI-ńčńňĺě çŕ÷ŕńňóţ ńëčřęîě âĺëčęč äë˙ ýňîé ęŕňĺăîđčč ęëčĺíňîâ. Ďîýňîěó î÷ĺâčäíî, ÷ňî â ďîäîáíűő óńëîâč˙ő ŕęňóŕëüíîńňü đŕçâčňč˙ ŕóňńîđńčíăîâűő óńëóă ńîőđŕí˙ĺňń˙, őîň˙ č čő ńňîčěîńňü äë˙ ňĺő ćĺ ěŕëűő č ńđĺäíčő ńóáúĺęňîâ áčçíĺńŕ, îńîáĺííî â îňĺ÷ĺńňâĺííűő óńëîâč˙ő (â îňëč÷čĺ îň çŕđóáĺćíîé ďđŕęňčęč), ěîćĺň áűňü äîńňŕňî÷íî âűńîęîé, ÷ňî, â ńâîţ î÷ĺđĺäü, ńďîńîáńňâóĺň đîńňó číňĺđĺńŕ ďîńëĺäíčő ę ňčďîâűě BI-đĺřĺíč˙ě.

×ňîáű čçáĺćŕňü đîńňŕ ńňîčěîńňč ďđîĺęňŕ, íĺîáőîäčěî ďđŕâčëüíî îöĺíčňü ěŕńřňŕáű âíĺäđĺíč˙.  ďđŕęňčęĺ íĺ đĺäęč ńëó÷ŕč, ęîăäŕ čçíŕ÷ŕëüíî ńčńňĺěó âíĺäđ˙ţň ń đŕń÷ĺňîě íŕ 10-20 ďîëüçîâŕňĺëĺé, ŕ îęŕçűâŕĺňń˙, ÷ňî čńďîëüçóţň ĺĺ íĺ áîëĺĺ 2-5 ńîňđóäíčęîâ ôčíŕíńîâîé ńëóćáű. Öĺëĺńîîáđŕçíűě äë˙ ęîěďŕíčč ń öĺëüţ ńíčćĺíč˙ ôčíŕíńîâűő çŕňđŕň ěîćĺň îęŕçŕňüń˙ č ďîńňĺďĺííîĺ đŕçâĺđňűâŕíčĺ BI-ďđîĺęňŕ, ďđč ýňîě ęŕćäűé ňđĺő-÷ĺňűđĺőěĺń˙÷íűé řŕă, ďî îöĺíęŕě çŕđóáĺćíűő ńďĺöčŕëčńňîâ (D.Wells č äđ.) [32], äîëćĺí ďđčíîńčňü îďđĺäĺëĺííóţ ďîëüçó áčçíĺńó. Íŕďđčěĺđ, BI-ďđîĺęň äë˙ âčöĺ-ďđĺçčäĺíňŕ äĺďŕđňŕěĺíňŕ ďđîäŕć íŕ ďĺđâîě ýňŕďĺ áóäĺň ďđĺäńňŕâë˙ňü ńîáîé íŕńňîëüíóţ ńčńňĺěó äë˙ đóęîâîäčňĺë˙, ń ďîěîůüţ ęîňîđîé ěîćíî îňńëĺćčâŕňü äîőîäű č âîçíŕăđŕćäĺíčĺ ďî ďđîäŕâöŕě č ďđîäóęňŕě. Íŕ ńëĺäóţůĺě řŕăĺ ýňŕ číôîđěŕöč˙ ńňŕíĺň äîńňóďíŕ ďđîńňűě đŕńďđîńňđŕíčňĺë˙ě (ďđîäŕâöŕě) ÷ĺđĺç Web-číňĺđôĺéń â ęîđďîđŕňčâíîé ńĺňč. Íŕ ňđĺňüĺě ýňŕďĺ â ńčńňĺěó âęëţ÷ŕţňń˙ äŕííűĺ ďîäđŕçäĺëĺíčé č ęëčĺíňîâ. Ňŕęîé «ěĺäëĺííűé» ďîýňŕďíűé ďîäőîä íĺ ňîëüęî óáĺćäŕĺň đóęîâîäčňĺëĺé â ňîě, ÷ňî čő âčäĺíčĺ ďđîĺęňŕ áóäĺň îńóůĺńňâëĺíî, íî č ďîçâîë˙ĺň îďňčěčçčđîâŕňü đŕńőîäű íŕ číňĺăđŕöčţ.

Ęđŕéíĺ âŕćíî ó÷čňűâŕňü íĺěŕňĺđčŕëüíóţ ďđčđîäó ýôôĺęňŕ îň âíĺäđĺíč˙ BI-ńčńňĺě, ÷ňî çŕňđóäí˙ĺň ĺăî äĺíĺćíóţ îöĺíęó. Ôŕęňč÷ĺńęč ęŕćäîĺ ďđčëîćĺíčĺ óđîâí˙ ďđĺäďđč˙ňč˙ (ERP - Enterprise Resource Planning čëč BI), ďđčâíîńčň ęŕ÷ĺńňâĺííűĺ ýôôĺęňű â óďđŕâëĺíčĺ. Íŕďđčěĺđ, ĺńëč ŕíŕëčňč÷ĺńęŕ˙ ńčńňĺěŕ ďđčěĺí˙ĺňń˙ äë˙ ďđčí˙ňč˙ óďđŕâëĺí÷ĺńęčő đĺřĺíčé, ňî ęđŕéíĺ ńëîćíî ńęŕçŕňü, ńęîëüęî ňŕęčő đĺřĺíčé áűëî ďđčí˙ňî âĺđíî č ńâîĺâđĺěĺííî áëŕăîäŕđ˙ ýňîé ńčńňĺěĺ č ńęîëüęî čç íčő íĺ ěîăëî áű áűňü ďđčí˙ňî áĺç íĺĺ.  đĺçóëüňŕňĺ, đŕń÷ĺň ROI (îęóďŕĺěîńňč číâĺńňčöčé) â čńńëĺäóĺěîé íŕěč îáëŕńňč, ńęîđĺĺ, ěîćĺň âűńňóďŕňü â ęŕ÷ĺńňâĺ äîďîëíčňĺëüíîăî, íî íĺ ăëŕâíîăî ŕđăóěĺíňŕ ďđč âíĺäđĺíčč ńčńňĺěű BI â ýęîíîěč÷ĺńęčé ŕíŕëčç.

Ń ďîçčöčč îöĺíęč ROI ěîćíî ńčńňĺěŕňčçčđîâŕňü đ˙ä ďđčíöčďîâ, áĺç ęîňîđűő đŕń÷ĺň áóäĺň íĺęîđđĺęňĺí. Ďĺđâűé čç íčő çŕęëţ÷ŕĺňń˙ â ňîě, ÷ňî đŕń÷ĺň ROI óíčęŕëĺí äë˙ ęŕćäîé ęîěďŕíčč č ęŕćäîăî đĺřĺíč˙. Ňĺîđĺňč÷ĺńęč ěîćíî ďűňŕňüń˙ ńđŕâíčâŕňü đŕçëč÷íűĺ BI-ďđîĺęňű â đŕçíűő ęîěďŕíč˙ő íŕ áŕçĺ íĺęîăî óńđĺäíĺííîăî ďîęŕçŕňĺë˙ č ńîďîńňŕâë˙ňü ń íčě ńâîč đĺçóëüňŕňű. Ĺńëč čçâĺńňíî, ÷ňî íĺęŕ˙ ęîěďŕíč˙ âíĺäđčëŕ îďđĺäĺëĺííîĺ đĺřĺíčĺ č ýňŕ îíŕ íĺçíŕ÷čňĺëüíî îňëč÷ŕĺňń˙ îň íŕřĺé ďî áčçíĺń-ďđîöĺńńŕě č ěŕńřňŕáŕě äĺ˙ňĺëüíîńňč, ňî, âç˙â çŕ ňî÷ęó îňń÷ĺňŕ čő ďîęŕçŕňĺëü ROI, ďîňĺíöčŕëüíî ěîćíî ďîďűňŕňüń˙ îďđĺäĺëčňü, íŕńęîëüęî áóäĺň óäŕ÷íűě ďđîĺęň. Íî ďîńęîëüęó ýňŕ číôîđěŕöč˙ ďđŕęňč÷ĺńęč íčęîăäŕ íĺ đŕçăëŕřŕĺňń˙, ňî ňî÷íîńňü ňŕęîăî đŕń÷ĺňŕ áóäĺň ďîä âîďđîńîě. Âňîđîé ďđčíöčď ńîńňîčň â ňîě, ÷ňî äë˙ îďđĺäĺëĺíč˙ ęŕ÷ĺńňâĺííűő ýôôĺęňîâ (ďîěčěî ęîëč÷ĺńňâĺííűő) ěîćíî čńďîëüçîâŕňü äĺíĺćíűé «ýęâčâŕëĺíň» (ďđîăíîńňč÷ĺńęŕ˙ öĺííîńňü), íî ÷ŕůĺ âńĺăî đĺŕëčçîâŕňü íŕ ďđŕęňčęĺ ýňî ňŕęćĺ çŕňđóäíčňĺëüíî. Äîőîäű îň âíĺäđĺíč˙ îöĺíčâŕţňń˙ ń ěŕęńčěŕëüíîé äîëĺé ęîíńĺđâŕňčçěŕ. Íŕďđčěĺđ, ńîęđŕůĺíčĺ čçäĺđćĺę íŕ îň÷ĺňíűĺ ôóíęöčč äîëćíî đŕńń÷čňűâŕňüń˙, čńőîä˙ čç ěčíčěŕëüíűő çíŕ÷ĺíčé ňđóäîçŕňđŕň. Ňđĺňčé ďđčíöčď çŕęëţ÷ŕĺňń˙ â îďđĺäĺëĺíčč ęđčňĺđčĺâ, íŕ îńíîâĺ ęîňîđűő áóäĺň îńóůĺńňâë˙ňüń˙ îöĺíęŕ ýôôĺęňčâíîńňč číâĺńňčöčé (ńîęđŕůĺíčĺ ňđóäîçŕňđŕň íŕ ďîäăîňîâęó č ęîíńîëčäŕöčţ îň÷ĺňíîńňč; âűńâîáîćäĺíčĺ âđĺěĺíč áčçíĺń-ďîëüçîâŕňĺëĺé, ęîňîđîĺ îíč çŕňđŕ÷čâŕëč íŕ ďîčńę číôîđěŕöčč, ďîńëĺ ęîíńîëčäŕöčč äŕííűő; ńîęđŕůĺíčĺ âđĺěĺíč, íĺîáőîäčěîăî ňîď-ěĺíĺäćĺđó äë˙ îöĺíęč ýôôĺęňčâíîńňč äĺ˙ňĺëüíîńňč đŕçëč÷íűő ńňđóęňóđíűő ďîäđŕçäĺëĺíčé č ň.ä.).

Ďđŕęňčęŕ ďîęŕçűâŕĺň, ÷ňî ďĺđčîä îęóďŕĺěîńňč ęŕďčňŕëîâëîćĺíčé â ńđĺäíĺě đŕâĺí 3 ăîäŕě, ďĺđâűé čç ęîňîđűő – ďĺđčîä íŕ÷ŕëüíűő ęŕďčňŕëîâëîćĺíčé. Ĺńëč ďđîĺęň âíĺäđĺíč˙ BI-ńčńňĺěű ďđĺäďîëŕăŕĺň íĺáîëüřîĺ ęîëč÷ĺńňâî ďîëüçîâŕňĺëĺé, ňî ńđîę ĺăî îęóďŕĺěîńňč ěîćĺň áűňü çíŕ÷čňĺëüíî ńîęđŕůĺí (äî 1,5 ëĺň). Äë˙ ďîëó÷ĺíč˙ íŕčáîëüřĺăî ýôôĺęňŕ íĺîáőîäčěî ďđčěĺíčňü BI ďî âńĺě óđîâí˙ě óďđŕâëĺíč˙: îň đóęîâîäčňĺëĺé ńđĺäíĺăî çâĺíŕ č âĺäóůčő ńďĺöčŕëčńňîâ äî đóęîâîäńňâŕ ęîěďŕíčč.  ýňîě ńëó÷ŕĺ ýôôĺęň čńďîëüçîâŕíč˙ íŕ ęŕćäîě óđîâíĺ óďđŕâëĺíč˙ áóäĺň ŕăđĺăčđîâŕňüń˙ č â ęîíöĺ ęîíöîâ äŕńň đĺŕëüíűĺ đĺçóëüňŕňű.

Ńňđŕňĺăč÷ĺńęčĺ ďîäőîäű ę ďđčěĺíĺíčţ BI-ŕíŕëčçŕ â ďđŕęňč÷ĺńęîé äĺ˙ňĺëüíîńňč ńîâđĺěĺííîé đîńńčéńęîé îđăŕíčçŕöčč

Đŕńńěŕňđčâŕ˙ ýęîíîěč÷ĺńęóţ öĺííîńňü áčçíĺń-číňĺëëĺęňŕ äë˙ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč ńîâđĺěĺííîé îđăŕíčçŕöčč ńëĺäóĺň îáđŕňčňü îńîáîĺ âíčěŕíčĺ íŕ ńâ˙çü BI ń áčçíĺń-ěčńńčĺé č âčçčîíĺđńňâîě îđăŕíčçŕöčč, ŕ ňŕęćĺ đîëüţ đóęîâîäčňĺë˙ îđăŕíčçŕöčč. Âî ěíîăčő çŕđóáĺćíűő ęîěďŕíč˙ő ńîçäŕţňń˙ öĺëűĺ äĺďŕđňŕěĺíňű â äŕííîé îáëŕńňč, äĺ˙ňĺëüíîńňü ęîňîđűő îőâŕňűâŕĺň, â ňîě ÷čńëĺ, ęîíňđîëü ýôôĺęňčâíîńňč âíĺäđĺíč˙ č čńďîëüçîâŕíč˙ číôîđěŕöčîííűő ňĺőíîëîăčé ęŕę číńňđóěĺíňîâ ďîâűřĺíč˙ ęŕ÷ĺńňâŕ ďđčí˙ňč˙ óďđŕâëĺí÷ĺńęčő đĺřĺíčé.

Çŕđóáĺćíűé îďűň ńâčäĺňĺëüńňâóĺň, ÷ňî BI ěîćĺň áűňü đĺçóëüňŕňčâíî ďđčěĺíĺí â ýęîíîěč÷ĺńęîě ŕíŕëčçĺ îđăŕíčçŕöčč ďđč ńîáëţäĺíčč ńëĺäóţůčő ęëţ÷ĺâűő óńëîâčé:

1) íŕëč÷čĺ ëčäĺđńňâŕ â ęîěďŕíčč;

2) îňńóňńňâčĺ ěîňčâčđóţůčő ďđĺď˙ňńňâčé äë˙ ďđî˙âëĺíč˙ číčöčŕňčâű, ďđîôĺńńčîíŕëüíîăî č îđăŕíčçŕöčîííîăî đîńňŕ ńďĺöčŕëčńňîâ;

3) ďîäăîňîâęŕ č ďîâűřĺíčĺ ęâŕëčôčęŕöčč őîň˙ áű ěčíčěŕëüíîăî ÷čńëŕ ńďĺöčŕëčńňîâ – îńíîâíîăî ęŕäđîâîăî ńîńňŕâŕ äë˙ đŕçđŕáîňęč č đĺŕëčçŕöčč ďđîĺęňŕ âíĺäđĺíč˙ č îńóůĺńňâëĺíč˙ íĺďîńđĺäńňâĺííîăî ďđîöĺńńŕ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ ń čńďîëüçîâŕíčĺě âîçěîćíîńňĺé BI;

4) íŕëč÷čĺ ěĺňîäčęč óäĺđćŕíč˙ č đŕçâčňčĺ ňŕëŕíňëčâűő č ďđîôĺńńčîíŕëüíűő ńďĺöčŕëčńňîâ č óďđŕâëĺíöĺâ [18, 33].

ęîíňĺęńňĺ ďĺđĺ÷čńëĺííűő óńëîâčé íŕě őîňĺëîńü áű îńîáî îáđŕňčňü âíčěŕíčĺ íŕ ňđĺňčé ďóíęň. Ęŕęîé áű âŕđčŕíň đŕçđŕáîňęč č đĺŕëčçŕöčč ďđîĺęňŕ âíĺäđĺíč˙ BI â ýęîíîěč÷ĺńęčé ŕíŕëčç őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč (ńŕěîńňî˙ňĺëüíűěč âíóňđčôčđěĺííűěč óńčëč˙ěč, ďîëíűé ŕóňńîđńčíă čëč ńîâěĺńňíŕ˙ đŕáîňŕ ń âíĺříĺé ôčđěîé) íĺ âűáđŕëŕ îđăŕíčçŕöč˙, äë˙ äŕëüíĺéřĺăî ýôôĺęňčâíîăî ďđîöĺńńŕ îńóůĺńňâëĺíč˙ áčçíĺń-ŕíŕëčçŕ â ęîěďŕíčč äîëćíű áűňü çŕđŕíĺĺ îďđĺäĺëĺíű ëčöŕ, îáëŕäŕţůčĺ íĺîáőîäčěîé ęŕę ýęîíîěč÷ĺńęîé, ňŕę č číôîđěŕöčîííîé ęîěďĺňĺíňíîńňüţ, ęîňîđűě ěîăóň áűňü íŕçíŕ÷ĺíű đîëč ýęńďĺđňîâ č ŕíŕëčňčęîâ. Ěĺćäó ňĺě, ýęńďĺđň, ăčďîňĺçŕ č ŕíŕëčňčę ńîńňŕâë˙ţň ěîäĺëü đĺŕëčçŕöčč ďđîöĺńńŕ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ, îńóůĺńňâë˙ĺěîăî ń ďîěîůüţ číôîđěŕöčîííî-ŕíŕëčňč÷ĺńęîăî ďîäőîäŕ.

Ýęńďĺđň â đŕěęŕő îáîçíŕ÷ĺííîé ěîäĺëč (đîëü ęîňîđîăî â đîńńčéńęčő óńëîâč˙ő ÷ŕńňî čăíîđčđóĺňń˙) ďđĺäńňŕâë˙ĺň ńîáîé ńďĺöčŕëčńňŕ â ďđĺäěĺňíîé îáëŕńňč (â íŕřĺě ńëó÷ŕĺ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ), ďđîôĺńńčîíŕë, ęîňîđűé çŕ ăîäű îáó÷ĺíč˙, ďîâűřĺíč˙ ęâŕëčôčęŕöčč č ďđŕęňč÷ĺńęîé äĺ˙ňĺëüíîńňč íŕó÷čëń˙ ýôôĺęňčâíî đĺřŕňü çŕäŕ÷č, îňíîń˙ůčĺń˙ ę ďđĺäěĺňíîé îáëŕńňč áčçíĺń-ŕíŕëčçŕ. Ýęńďĺđň âűńňóďŕĺň ęëţ÷ĺâîé ôčăóđîé â ďđîöĺńńĺ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ. Íŕ ďđŕęňčęĺ ďî-íŕńňî˙ůĺěó ýôôĺęňčâíűĺ đĺřĺíč˙ â îáëŕńňč ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ íĺ ěîăóň áűňü ďîëó÷ĺíű čńęëţ÷čňĺëüíî íŕ îńíîâĺ ďđčěĺíĺíč˙ ňĺő čëč číűő číôîđěŕöčîííűő ňĺőíîëîăčé č ńđĺäńňâ, íĺçŕâčńčěî îň ńňĺďĺíč čő čííîâŕöčîííîńňč, ŕ čńęëţ÷čňĺëüíî â đĺçóëüňŕňĺ ęîěáčíŕöčč ÷ĺëîâĺ÷ĺńęčő č číôîđěŕöčîííűő đĺńóđńîâ, îńóůĺńňâë˙ţůčő ŕíŕëčňč÷ĺńęóţ äĺ˙ňĺëüíîńňü.  îńíîâíűĺ çŕäŕ÷č ýęńďĺđňŕ (ęîňîđűé ěîćĺň áűňü ęŕę ěĺíĺäćĺđîě ńđĺäíĺăî çâĺíŕ, ňŕę č ŕíŕëčňčęîě áîëĺĺ âűńîęîăî óđîâí˙, ÷ĺě îáű÷íűé ďĺđńîíŕë, đĺŕëčçóţůčé äŕííóţ äĺ˙ňĺëüíîńňü â îđăŕíčçŕöčč), âőîäčň âűäâčćĺíčĺ ăčďîňĺç (ďđĺäďîëîćĺíčé), äë˙ ďđîâĺđęč äîńňîâĺđíîńňč ęîňîđűő îí ëčáî ďđîńěŕňđčâŕĺň íĺęčĺ âűáîđęč ń ďđčěĺíĺíčĺě đŕçëč÷íűő ěĺňîäîâ, ńďîńîáîâ č ńđĺäńňâ, ëčáî ńňđîčň ňĺ čëč číűĺ ěîäĺëč [19, ń. 25-26]. Íŕďđčěĺđ, ăčďîňĺçîé â ŕíŕëčçĺ äŕííűő ďđč ďîńňđîĺíčč ďđîăíîçŕ ďđîäŕć ěîćĺň âűńňóďŕňü ďđĺäďîëîćĺíčĺ, ÷ňî íŕ âĺëč÷číó áóäóůčő ďđîäŕć ńóůĺńňâĺííî âëč˙ţň đĺçóëüňŕňű ďđîäŕć çŕ ďđĺäűäóůčĺ ďĺđčîäű č îńňŕňęč íŕ ńęëŕäĺ.

çŕđóáĺćíîé ďđŕęňčęĺ, â ńîńňŕâĺ ďĺđńîíŕëŕ ęîěďŕíčč, ęŕę ďđŕâčëî, äĺéńňâóĺň íĺńęîëüęî ýęńďĺđňîâ (ěčíčěóě îäčí), ŕ ňŕęćĺ íĺńęîëüęî ŕíŕëčňčęîâ. Ďîńëĺäíčĺ ˙âë˙ţňń˙ ńďĺöčŕëčńňŕěč â îáëŕńňč ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ č ěîäĺëčđîâŕíč˙, âëŕäĺ˙ íŕ äîńňŕňî÷íîě (áîëĺĺ âűńîęîě čëč îäčíŕęîâîě óđîâíĺ ń ýęńďĺđňîě) óđîâíĺ ńîîňâĺňńňâóţůčěč ňĺőíîëîăč˙ěč, číńňđóěĺíňŕëüíűěč č ďđîăđŕěěíűěč ńđĺäńňâŕěč, íŕďđčěĺđ, ěĺňîäŕěč ăëóáčííîăî ŕíŕëčçŕ â BI. Ęđîěĺ ňîăî, â ôóíęöčč ŕíŕëčňčęŕ, ęîňîđűé äîëćĺí îáëŕäŕňü ńčńňĺěíűěč çíŕíč˙ěč, âőîäčň ńčńňĺěŕňčçŕöč˙ äŕííűő, îďđîń ěíĺíčé ýęńďĺđňîâ, â đ˙äĺ ńëó÷ŕĺâ - ęîîđäčíŕöč˙ äĺéńňâčé âńĺő ó÷ŕńňíčęîâ ďđîĺęňŕ ďî ŕíŕëčçó äŕííűő (ĺńëč ýňî íĺ âőîäčň â çŕäŕ÷č îňäĺëüíîăî ńďĺöčŕëčńňŕ). Îí ńîáčđŕĺň đŕçëč÷íűĺ ăčďîňĺçű, âűäâčíóňűĺ ýęńďĺđňŕěč, îďđĺäĺë˙ĺň ňđĺáîâŕíč˙ ę äŕííűě (ńîâěĺńňíî ń IT-ńďĺöčŕëčńňŕěč), îńóůĺńňâë˙ĺň ďđîâĺđęó ăčďîňĺç č âěĺńňĺ ń ýęńďĺđňŕěč ŕíŕëčçčđóĺň ďîëó÷ĺííűĺ đĺçóëüňŕňű.

Ňŕęčě îáđŕçîě, ŕíŕëčňčę âűďîëí˙ĺň đîëü ńâ˙çóţůĺăî çâĺíŕ ěĺćäó ńďĺöčŕëčńňŕěč đŕçëč÷íűő óđîâíĺé č îáëŕńňĺé â ęîěďŕíčč, âíĺäđ˙ţůĺé ďđîĺęň ďî číňĺăđŕöčč BI â ýęîíîěč÷ĺńęčé ŕíŕëčç őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč. Î÷ĺíü ÷ŕńňî â ńîâđĺěĺííűő ęîěďŕíč˙ő, îńîáĺííî đîńńčéńęčő, ęŕę ďîęŕçűâŕţň íŕřč ďđŕęňč÷ĺńęčĺ íŕáëţäĺíč˙, đŕńńěîňđĺííîěó âűřĺ âîďđîńó íĺ óäĺë˙ĺňń˙ íĺîáőîäčěîăî âíčěŕíč˙ č âűäĺëĺííűĺ íŕěč đîëč ýęńďĺđňŕ č ŕíŕëčňčęŕ ńîâěĺůŕţňń˙, ÷ňî ěĺňîäîëîăč÷ĺńęč ˙âë˙ĺňń˙ íĺâĺđíűě, âűçűâŕ˙ çŕęîíîěĺđíűĺ ďđîáëĺěű č îřčáęč â ďîńňđîĺíčč ďđîöĺäóđű ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ ń čńďîëüçîâŕíčĺě číôîđěŕöčîííűő ńđĺäńňâ č íĺăŕňčâíî âëč˙˙ íŕ ęŕ÷ĺńňâî ĺăî đĺçóëüňŕňîâ. Ďîýňîěó äŕííŕ˙ ďđîáëĺěŕ ňđĺáóĺň äŕëüíĺéřĺé ěĺňîäîëîăč÷ĺńęîé đŕçđŕáîňęč č ďđŕęňč÷ĺńęîé ŕďđîáŕöčč ęŕę íŕ îáůĺě óđîâíĺ, ňŕę č â đŕěęŕő äĺ˙ňĺëüíîńňč îňäĺëüíűő őîç˙éńňâóţůčő ńóáúĺęňîâ â đîńńčéńęîé ďđŕęňčęĺ.

Çŕęëţ÷ĺíčĺ

Íĺďđĺđűâíîĺ ńîâĺđřĺíńňâîâŕíčĺ, đŕçâčňčĺ ńčńňĺě áčçíĺń-číňĺëëĺęňŕ č ńâ˙çŕííűő ń íĺţ đĺřĺíčé äî ńčńňĺěíîăî óđîâí˙ â ýęîíîěč÷ĺńęîě ŕíŕëčçĺ ďîçâîë˙ţň ęŕę ęîěďëĺęńíî, ňŕę č ďîýňŕďíî, ń îäčíŕęîâîé ýôôĺęňčâíîńňüţ, číňĺăđčđîâŕňü íŕ îńíîâĺ ďîëó÷ĺííűő đĺçóëüňŕňîâ ńňđŕňĺăčţ đŕçâčňč˙ ńîâđĺěĺííűő ęîěďŕíčé ń ęëţ÷ĺâűěč ďđîöĺńńŕěč č çŕäŕ÷ŕěč îďĺđŕöčîííîé äĺ˙ňĺëüíîńňč. Íĺëüç˙ čńęëţ÷ŕňü, ęŕę ďîęŕçŕë ďđîâĺäĺííűé ŕíŕëčç, č ńňđŕňĺăčţ ŕóňńîđńčíăŕ â čńńëĺäóĺěîé îáëŕńňč. Âűřĺńęŕçŕííîĺ ŕęňóŕëčçčđóĺň íĺîáőîäčěîńňü äŕëüíĺéřĺé đŕçđŕáîňęč ďĺđńďĺęňčâ č ďđŕęňčęč ďđčěĺíĺíč˙ BI ęŕę číńňđóěĺíňŕ óďđŕâëĺíč˙ đŕçëč÷íűěč ďđîöĺńńŕěč ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ â ńîâđĺěĺííîě áčçíĺńĺ, â ňîě ÷čńëĺ č ń ó÷ĺňîě ďĺđĺäîâîăî çŕđóáĺćíîăî îďűňŕ.

Äŕííîĺ čńńëĺäîâŕíčĺ íĺ ďđĺňĺíäóĺň íŕ čń÷ĺđďűâŕţůčé ŕíŕëčç ďđîáëĺěű ââčäó ĺĺ çíŕ÷čňĺëüíîăî îáúĺěŕ č íĺďđĺđűâíîăî îáíîâëĺíč˙, ňĺě íĺ ěĺíĺĺ, ĺăî íŕó÷íŕ˙ íîâčçíŕ çŕęëţ÷ŕĺňń˙:

- â ŕíŕëčçĺ đ˙äŕ ŕęňóŕëüíűő ďđîáëĺě č ňĺíäĺíöčé číňĺăđŕöčč BI â ýęîíîěč÷ĺńęčé ŕíŕëčç ńîâđĺěĺííűő ďđĺäďđč˙ňčé, đŕńřčđĺíčč ďđčęëŕäíîăî ďîňĺíöčŕëŕ č ýôôĺęňčâíîńňč ďđčěĺíĺíč˙ číôîđěŕöčîííűő ňĺőíîëîăčé â ńôĺđĺ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ çŕ ń÷ĺň čńńëĺäîâŕíč˙ çŕđóáĺćíîé ďđŕęňčęč đŕçâčňč˙ ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ íŕ îńíîâĺ ďđčěĺíĺíč˙ ńčńňĺě áčçíĺń-číňĺëëĺęňŕ č âíĺäđĺíč˙ ńîîňâĺňńňâóţůčő ďđîĺęňîâ;

- â îďđĺäĺëĺíčč ńîäĺđćŕíč˙ č ńňđóęňóđű äĺđĺâŕ çŕňđŕň äë˙ čńęîěîé îáëŕńňč, ęîňîđîĺ ěîćĺň đŕńńěŕňđčâŕňüń˙ ęŕę ňčďîâîé čńňî÷íčę äë˙ đŕń÷ĺňŕ çŕňđŕň č îďîđíŕ˙ ňî÷ęŕ äë˙ äŕëüíĺéřĺăî čő đŕńřčđĺíč˙ ń ó÷ĺňîě îńîáĺííîńňĺé äĺ˙ňĺëüíîńňč ęîíęđĺňíîé ęîěďŕíčč č ĺĺ îňđŕńëĺâîé ńďĺöčôčęč, äĺôđŕăěĺíňŕöčč ńďĺöčôčęč çŕňđŕň â ńëó÷ŕĺ âíĺäđĺíč˙ ęîđďîđŕňčâíűő č ďđîńňĺéřčő đĺřĺíčé â îáëŕńňč BI, îďđĺäĺëĺíčč îáůĺďđŕęňč÷ĺńęčő đĺęîěĺíäŕöčé äë˙ đŕçëč÷íűő ńóáúĺęňîâ őîç˙éńňâîâŕíč˙, â ňîě ÷čńëĺ ńĺăěĺíňŕ ěŕëîăî č ńđĺäíĺăî áčçíĺńŕ ń öĺëüţ ýęîíîěčč ôčíŕíńîâűő đĺńóđńîâ.

äŕííîé đŕáîňĺ ŕâňîđîě ňŕęćĺ îáîńíîâŕíŕ íĺîáőîäčěîńňü ó÷ĺňŕ ŕńďĺęňŕ ęîíňđîë˙ ęŕ÷ĺńňâŕ äŕííűő č îáĺńďĺ÷ĺíč˙ čő ďđîçđŕ÷íîńňč â őîäĺ ďîäăîňîâęč ę đĺŕëčçŕöčč ďđîĺęňŕ âíĺäđĺíč˙ BI â ýęîíîěč÷ĺńęčé ŕíŕëčç, đŕńńěîňđĺíŕ ńňđŕňĺăč˙ đîëĺâîé čäĺíňčôčęŕöčč ńďĺöčŕëčńňîâ ďđč îńóůĺńňâëĺíčč ýęîíîěč÷ĺńęîăî ŕíŕëčçŕ ń ďîěîůüţ BI, îďđĺäĺëĺíű îńîáĺííîńňč ó÷ĺňŕ óďđŕâëĺíč˙ ńëŕáîńňđóęňóđčđîâŕííűěč äŕííűěč â ýęîíîěč÷ĺńęîě ŕíŕëčçĺ â ęîíňĺęńňĺ číňĺăđŕöčč ń BI ęŕę îäíŕ čç îńíîâíűő íĺđĺřĺííűő ďđîáëĺě â čńńëĺäóĺěîé ńôĺđĺ.

References

1. Analiticheskoe obespechenie innovatsionnogo razvitiya biznesa / pod red. V.I. Barilenko. M.: Ekonomicheskaya gazeta, 2013. 304 s.

2. Kolozhvari Yu.B. Upravlenie effektivnost'yu biznesa kak osnova kollaborativnogo upravleniya // Izvestiya Irkutskoi gosudarstvennoi ekonomicheskoi akademii. 2011. ą 2. S. 137–141

3. Luhn H. P. A Business Intelligence System // IBM Journal. 1958. ą 4.

4. Wu J. Business Intelligence: What is Business Intelligence? [Elektronnyi resurs] // DMReview.com. 2000. URL: http://www.dmreview.com/article_sub.cfm?articleId=1924 (data obrashcheniya: 16.12.2018).

5. Mayer J. Business Intelligence for New-Generation Managers. Current Avenues of Development., M.: Springer, 2015.

6. Moss L., Atre Sh. Business Intelligence. Roadmap. L.: Addison-Wesley, 2016.

7. Turban E., Sharda R., Aronson J. Business Intelligence: A Managerial Approach. NJ: Pearson-Prentice Hall, Upper Saddle River, 2014.

8. Rossiiskii rynok biznes-intellekta v 2016 godu: Ekspertnyi otchet kompanii Prognoz [Elektronnyi resurs] // Prognoz.ru. 2016. URL: http://www.google.com/webhp?client=aff-maxthon-maxthon4&channel=t3 (data obrashcheniya: 25.12.2018).

9. Business Intelligence (rynok Rossii): Analiticheskii otchet analitiko-konsaltingovoi kompanii TAdvisor (2015-2016, prognoz 2017-2020). M.: TAdvisor group, 2016.

10. BI v Rossii: osobennosti rynka: Sovmestnoe analiticheskoe issledovanie kompanii RBK i Softline. [Elektronnyi resurs] // RBK. 2015. URL: http://softline.rbc.ru/page/bi-v-rossii-osobennosti-ryinka/ (data obrashcheniya: 15.12.2018).

11. Artem'ev V. Chto takoe Business Intelligence? [Elektronnyi resurs] // Otkrytye sistemy. 2003. ą 4. URL: http://www.osp.ru/os/2003/04/182900/ (data obrashcheniya: 16.12.2018).

12. Ermak S. Biznes s intellektom [Elektronnyi resurs] // Ekspert. 2013. ą 12. URL: http://www.acexpert.ru/archive/12-549/biznes-s-intellektom.html (data obrashcheniya: 11.12.2018).

13. Kochetkova E. Kak menyaetsya spros na BI-resheniya v Rossii [Elektronnyi resurs] // Tekhnoservis i Konsalting. 2014. URL: http://www.tsconsulting.ru/press/article.php?ELEMENT_ID=1751 (data obrashcheniya: 16.12.2018).

14. Salmin A.A. Primenenie tekhnologii intellektual'nogo analiza dannykh dlya sovershenstvovaniya biznes-protsessov promyshlennogo predpriyatiya [Elektronnyi resurs] // V mat-kh nauch.-prakt. konf. «Sovremennye napravleniya teoreticheskikh i prikladnykh issledovanii – 2016». URL: http://www.sworld.com.ua/konfer42/26.pdf (data obrashcheniya: 15.12.2018).

15. Chernyak L. Chto Business Intelligence predlagaet biznesu [Elektronnyi resurs] // Otkrytye sistemy. 2003. ą 4. URL: http://www.osp.ru/os/2003/04/182906/ (data obrashcheniya: 15.12.2018).

16. Val'ko V. E., Getmanova A. V. Analiz struktury i preimushchestv sistem biznes analiza [Elektronnyi resurs] // Ekonomika i menedzhment innovatsionnykh tekhnologii. 2015. ą 9. URL: http://ekonomika.snauka.ru/2015/09/9667 (data obrashcheniya: 11.12.2018).

17. Shevchenko I. V., Korobeinikova M. S. Novye integrirovannye struktury kak innovatsionnye formy razvitiya rossiiskoi ekonomiki: teoriya i praktika // Ekonomika: teoriya i praktika. 2014. ą 3. S. 13-21.

18. Kuznetsov S. Yu. Biznes-intellekt kak instrument upravleniya innovatsionnym predpriyatiem [Elektronnyi resurs] // Effektivnoe antikrizisnoe upravlenie. 2017. ą 73. URL: http://info.e-c-m.ru/magazine/73/eau_73_177.htm (data obrashcheniya: 15.10.2017).

19. Paklin N. B., Oreshkov V. I. Biznes-analitika: ot dannykh k znaniyam: Monografiya. SPb.: Piter, 2009. 662 s.

20. Forrester Predictions 2018: a reckoning year: predictions guide [Elektronnyi istochnik]// Forrester Research, 2018. URL: https://go.forrester.com/research/predictions/ (data obrashcheniya: 20.03.2019).

21. Lynch M. Bank of America Corporation : Research and Insights, 2016-2017 [Elektronnyi istochnik] / Bank of America Corporation, 2018. URL: https://www.ml.com/financial-research-and-insights/all.html (data obrashcheniya: 20.03.2019)

22. Data Management : News & Commentary [Elektronnyi istochnik]// UBM, 2018. InformationWeek.com. URL: https://informationweek.com/data-management.asp (data obrashcheniya: 20.03.2019)

23. Coates M. What Type of Self-Service BI Culture Do You Wish to Cultivate? [Elektronnyi resurs]. URL: https://melissa-coates.squarespace.com/entries/2014/6/20/what-type-of-self-service-bi-culture-do-you-wish-to-cultivate (data obrashcheniya: 20.03.2019)

24. Gartner Hype Cycles 2016: Major Trends and Emerging Technologies [Elektronnyi resurs]. URL: https://www.gartner.com/webinar/3377422 (data obrashcheniya: 18.12.2018).

25. Listopad M. E., Deruzhinskii G. V., Korolev D. A. Fazy obshchestvennogo vosproizvodstva, vzaimosvyaz' ego material'no-veshchestvennykh i stoimostnykh faktorov // Sovremennaya ekonomika: problemy i resheniya. 2014. ą 12. S. 47-58.

26. Double-Digit Growth Forecast for the Worldwide Big Data and Business Analytics Market Through 2020 Led by Banking and Manufacturing Investments, According to IDC [Elektronnyi resurs] // IDC.com. URL: http://www.idc.com/getdoc.jsp?containerId=prUS41826116 (data obrashcheniya: 20.03.2019).

27. Bol'shie dannye v Rossii: novye proekty: Informatsionnyi reliz meropriyatiya k mat-lam nauchno-prakt. konf. M.: CNews Conferences, 2017. 12 s.

28. All A. Self-service BI Initiatives Fall Short). [Elektronnyi resurs]. URL: http://www.enterpriseappstoday.com/business-intelligence/self-service-bi-initiatives-fall-short.html (data obrashcheniya: 20.03.2019)

29. Business Intelligence for Airlines [Elektronnyi istochnik]// Triometric.net. 2018. URL: https://www.triometric.net/portfolio-item/business-intelligence-for-airlines-white-paper/ (data obrashcheniya: 20.03.2019)

30. Breading M., Garth D. Big data in insurance. Beyond experimentation to innovation. Report, Strategy Meets Action, Boston: ICU, 2014. 50 r.

31. Mizgier K.J., Kocsis O. Zurich Insurance Uses Data Analytics to Leverage the BI Insurance Proposition // Interfaces. 2018. N 48(2). Pp.94 – 107. DOI: 10.1287/inte.2017.0928

32. TDWI Analytics. Research Reports [Elektronnyi resurs]. URL: https://tdwi.org/research/list/research-and-resources.aspx (data obrashcheniya: 20.03.2019)

33. Ross J. The new intelligent enterprise. Do You Need a Data Dictator? [Elektronnyi resurs] // MIT Sloan Management Review. URL: http://sloanreview.mit.edu/innovation-hubs/the-new-intelligent-enterprise (data obrashcheniya: 20.03.2019).

34. Pyle D. Business Modeling and Data Mining. L.: Morgan Kaufmann Publishers, 2014. 126 r.

|