|

National Security

Reference:

Korneiko O.V., Poleshchuk A.D., Dubovik O.E.

Research of the interconnection of the exchange rate of Russian ruble and macroeconomic indexes of the country

// National Security.

2018. № 3.

P. 36-46.

DOI: 10.7256/2454-0668.2018.3.26689 URL: https://en.nbpublish.com/library_read_article.php?id=26689

Research of the interconnection of the exchange rate of Russian ruble and macroeconomic indexes of the country

Korneiko Ol'ga Valentinovna

PhD in Economics

Docent, the department of Economics, Vladivostok State University of Economics and Service

690014, Russia, Vladivostok krai, g. Vladivostok, ul. Gogolya, 41

|

olga30300@mail.ru

|

|

|

Poleshchuk Anastasiya Dmitrievna

Specialist of the department of Financial Control, Beluga Group Vostok LLC

690089, Russia, Primorskii krai, g. Vladivostok, ul. Prospekt 100-Let vladivostoku, 105, of. 2

|

|

nastya_000_000@mail.ru

|

|

|

|

Dubovik Oleg Evgenevich

Manager, Avstraliyskiy Dom (Australian House) LLC

690039, Russia, Vladivostok krai, g. Vladivostok, ul. Tatarskaya, 3

|

|

olga30300@mail.ru

|

|

|

|

DOI: 10.7256/2454-0668.2018.3.26689

Received:

25-06-2018

Published:

25-07-2018

Abstract:

As of today, the exchange rate of Russian ruble is considered floating; in other words, it is affected by the market factors that are beyond control of the monetary authorities. This situation threatens the economic security of Russia, thus the development of national economy for elimination of risks association with the fluctuations of ruble’s value is especially pertinent. The object of this research is the exchange rate of the Russian ruble, while the subject is its interconnection with the indexes of national economy. The goal of this work consists in analysis of the impact of macroeconomic indexes of the Russian Federation upon the dynamics of the exchange rate of the Russian ruble. The relevance of this work lies in the fact that the study of the macroeconomic indexes of the Russian Federation and value of the ruble will allow determining the strongest and weakest facets within the economy for coordination of economic policy in the context of national security. The article explores the factors affecting the dynamics of national currency, including econometric analysis of the strength of connection between the indexes of economic development of the Russian Federation and the value of Russian ruble. The work presents the economic interpretation of the interdependence of the exchange rate and the macroeconomic indexes. The authors come to a conclusion on the factor exerting the most influence upon the exchange rate and construct a model for determining the impact of the global oil prices upon the exchange rate.

Keywords:

Russia, exchange rate, national economy, economic indicators, oil price, currency policy, refinancing rate, russian ruble, econometric model, short-range forecast

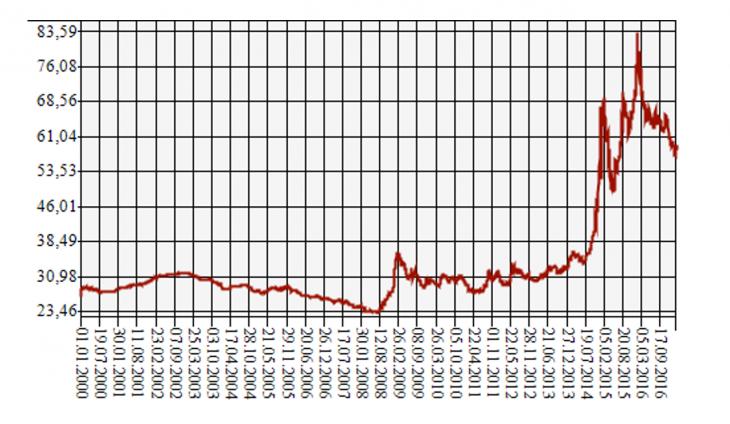

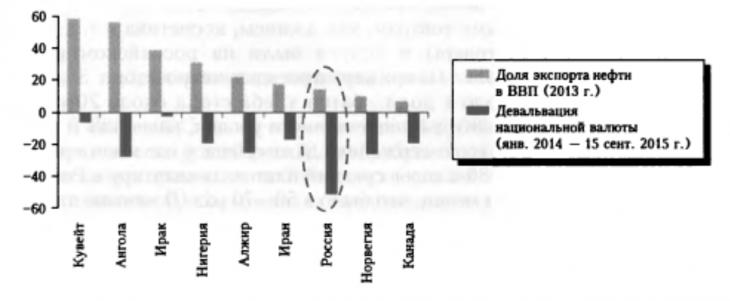

В 2014 г. падение цен на нефть вызвало серьезные трудности с финансами российских экспортеров топлива. Одновременно с этим ЦБ РФ отказался от удерживания рубля в рамках валютного коридора за счет интервенций и перешел к плавающему валютному курсу и политике таргетирования инфляции. Отрицательное давление на рубль также оказали введенные финансовые санкции, перекрывшие доступ субъектов экономики к внешним каналам финансирования. По оценкам некоторых экспертов, определенные предпосылки для девальвации рубля формировались также в течении 2000-х гг. в силу высокой по мировым меркам инфляции. Кроме этого, ее предвестником явилось замедление динамики российского ВВП в 2013 г., когда темпы роста упали до 1,3% против 3,4 и 4,3% в предшествующие 2 года. На фоне всех вышеперечисленных факторов уже в 2014 г. рубль потерял 58% своей стоимости по отношению к доллару США, а в 2015 г. - 27% (рисунок 1). С 2014 по 2018 гг. российская валюта обесценилась более чем в 2 раза. Это вызвало проблемы, включая макроэкономическую нестабильность, инфляционное давление, падение реальных доходов и потребительского спроса. Означает ли это, что турбулентность на нефтяных рынках и дальше будет оказывать большое давление на удешевление валюты и отток капитала только потому, что Россия является страной с топливно-экспортирующей экономикой? Тогда почему масштаб обесценения рубля был больше, чем в других странах-нефтеэкспортеров (рисунок 2), причем даже тех, у кого доля экспорта нефти в ВВП выше, чем в России.

Рис.1. Динамика курса доллара США в рублях.

Источник: Центральный банк РФ

Рис.2. Доля экспорта нефти в ВВП и девальвация валют.

Источник: Bloomberg, МВФ, национальная статистика

Очевидно, что понимание механизма формирования валютного курса и знание факторов, которые на него влияют, позволят не только предсказывать направления его изменения, но и имеет решающее значение как для директивных органов, реализующих кредитно-денежную политику, так и для участников рынка.

Cо времен классических работ Фридмана распространилась обширная литература по различным вопросам валютного курса. Первоначально научная работа была сосредоточена на различиях между фиксированными и плавающими обменными курсами, а потом интерес сместился в сторону выделения преимуществ и недостатков всех категорий валютных курсов, включая промежуточные режимы. Так, Фридман (1953) аргументировал пользу режима плавающего валютного курса, поскольку в открытой экономике с мобильностью капитала и цен плавающие курсы позволят лучше поглощать внешние шоки, которые мешают конкурентоспособности страны [1].

Недавняя турбулентность на мировых финансовых рынках вызвала новую волну исследований по данной теме. Особый интерес в научном сообществе вызывает необходимость анализа динамики обменных курсов и ее последствий в развивающихся странах, в том числе в Российской Федерации.

Однако, хотя многие эмпирические исследования были проведены, мы по-прежнему располагаем ограниченными знаниями о том, какие главные факторы определяют валютный курс на российском рынке. До настоящего времени не были сформированы все условия, необходимые для комплексного изучения взаимосвязи макроэкономических показателей и валютного курса.

Цель настоящей статьи состоит в том, чтобы пролить свет на эти вопросы и, таким образом, дать указания по смягчению негативных последствий девальвации в России.

Для реализации указанной цели в статье последовательно решаются следующие задачи:

- рассмотреть факторы, оказывающие влияние на валютный курс, определить характер и направление их воздействия;

- на основе корреляционно-регрессионного анализа определить тесноту связи показателей экономического развития РФ и курса российского рубля;

- на базе уравнения регрессии определить показатели динамики курса российского рубля в краткосрочной перспективе.

Существует ряд факторов, которые оказывают временное влияние на валютный курс. Они носят непредсказуемый характер. Например, ожидания экономических агентов, смена должностных лиц, политические события, смена правительства, новые законы.

К постоянно действующим факторам относят инфляцию, ВВП, сальдо торгового и платежного балансов, сальдо прямых инвестиций, индекс промышленного производства, нефтяные цены. Данные факторы определяют паритет покупательной способности национальной валюты, т.е. они непосредственно влияют на динамику обменного курса [2].

Множество факторов, оказывающих влияние на динамику курса, определяет проблематику исследования. Затруднительным становится выявление наиболее коррелирующего фактора и определение схемы оказываемого влияния. Для определения степени влияния фундаментальных факторов на валютный курс проведен корреляционный анализ, результаты которого представлены в таблице 1 .

Как уже отмечалось, что в настоящее время в России действует режим плавающего валютного курса. Курс рубля не определяется правительством или центральным банком, и отсутствуют какие-либо цели по уровню курса или темпам его изменения. Банк России в нормальных условиях не совершает валютных интервенций с целью оказания воздействия на динамику курса рубля. Это отличает режим плавающего валютного курса от многочисленных разновидностей режима управляемого курса. Т.е. пока Банк России проводил регулярные валютные интервенции вплоть до 24 июня 2014 г., на курс рубля в большей степени влияли не макроэкономические показатели развития, а конверсионные операции, совершаемые Центральным банком, что подтверждается рассчитанными коэффициентами корреляции в период с I квартала 2010 г. по II квартал 2014 г. В период с III квартала 2014 г. вмешательство ЦБ РФ в операции валютного рынка было сведено к минимуму, курс рубля формировался под влиянием рыночных факторов – соотношения спроса и предложения [3].

Таблица 1 – Корреляционный анализ

|

Показатель 1

|

Показатель 2

|

Коэффициент корреляции

|

|

I квартал 2010 – II квартал 2014

|

III квартал 2014 – IV квартал 2017

|

|

Курс российского рубля, долл. США/р.

|

ВВП реальный, млрд р.

|

0,54

|

-0,37

|

|

Курс российского рубля, долл. США/р.

|

Сальдо платежного баланса, млрд долл. США

|

-0,45

|

0,68

|

|

Курс российского рубля, долл. США/р.

|

Сальдо торгового баланса, млн долл. США

|

0,11

|

-0,17

|

|

Курс российского рубля, долл. США/р.

|

Сальдо прямых инвестиций, млрд долл. США

|

-0,32

|

0,75

|

|

Курс российского рубля, долл. США/р.

|

Уровень инфляции, %

|

-0,50

|

0,87

|

|

Курс российского рубля, долл. США/р.

|

Индекс промышленного производства, %

|

-0,02

|

-0,20

|

|

Курс российского рубля, долл. США/р.

|

Цена нефти марки Brent, долл. США/бар

|

0,15

|

-0,98

|

Источник: составлено авторами

Как показывают расчеты, наибольшая зависимость курса рубля просматривается с такими показателями как сальдо платежного баланса, объемом инвестиций, уровнем инфляции и мировой ценой на нефть. При этом отрицательный коэффициент корреляции говорит о прямой взаимосвязи, а положительный – об обратной.

Помимо перечисленных показателей на курс рубля оказывает влияние ключевая ставка. Понятие ключевая ставка появилось 13 сентября 2013 г., и заменила собой ставку рефинансирования. В отличие от предыдущих показателей развития экономики России, влияющих на курс национальной валюты, ключевая ставка является инструментом денежно-кредитной политики государства, с помощью которой ЦБ РФ может оказывать стабилизирующее влияние на валютный курс [4].

С целью выявления данной зависимости был проведен корреляционный анализ, позволяющий определить тесноту связи курса рубля и ключевой ставки, результаты которого представлены в таблице 2.

Таблица 2 – Теснота связи курса рубля и ключевой ставки ЦБ

|

Ключевая ставка ЦБ РФ

|

Обменный курс российского рубля

|

Коэффициент корреляции

|

|

дата

|

Значение, %

|

дата

|

долл. США/р.

|

|

с 13 сентября 2013

|

5,5

|

13 октября 2013

|

32,32

|

0,59

|

|

с 3 марта 2014

|

7

|

3 апреля 2014

|

35,25

|

|

с 28 апреля 2014

|

7,5

|

28 мая 2014

|

34,26

|

|

с 28 июля 2014

|

8

|

28 августа 2014

|

36,14

|

|

с 5 ноября 2014

|

9,5

|

11 декабря 2014

|

54,28

|

|

с 12 декабря 2014

|

10,5

|

15 декабря 2014

|

56,89

|

|

с 16 декабря 2014

|

17

|

16 января 2015

|

64,8

|

|

2 февраля 2015

|

15

|

15 марта 2015

|

61,32

|

|

с 16 марта 2015

|

14

|

16 апреля 2015

|

50,5

|

|

с 5 мая 2015

|

12,5

|

14 июня 2015

|

54,53

|

|

с 15 июня 2015

|

11,5

|

15 июля 2015

|

56,98

|

|

с 3 августа 2015

|

11

|

3 сентября 2015

|

66,68

|

|

c 14 июня 2016

|

10,5

|

14 июля 2016

|

63,85

|

|

C 19 сентября 2016

|

10

|

19 октября 2016

|

62,89

|

|

с 27 марта .2017

|

9,75

|

27 апреля 2017

|

56,31

|

|

с 02 мая 2017

|

9,25

|

02 июня 2017

|

56,53

|

|

с 19 июня 2017

|

9

|

19 июля 2017

|

59,37

|

|

с 18 сентября 2017

|

8,5

|

18 октября 2017

|

57,33

|

|

с 30 октября 2017

|

8,25

|

30 ноября 2017

|

58,33

|

|

с 18 декабря 2017

|

7,75

|

18 января 2018

|

56,59

|

Источник: составлено авторами

Значения курса рубля взяты с учетом временного лага, поскольку изменение ключевой ставки не влияет сиюминутно на валютный курс.

Таким образом, коэффициент корреляции составляет 0,59, что означает, что между курсом рубля и ключевой ставкой ЦБ существует средняя степень тесноты связи. Однако, положительный коэффициент корреляции в данном случае не поддается логическому объяснению.

Повышение ключевой ставки приводит к увеличению годовых ставок по кредитам, падению спроса на займы, поэтому уменьшается денежная масса и снижается уровень инфляция, а курс национальной валюты растет. Однако, такое правило действует только в том случае, если инфляция растет вследствие увеличения денежной массы в обращении [5-7].

Поскольку снижение курса рубля в анализируемый период было вызвано снижением мировых цен на нефть и экономическими санкциями, то такое правило не сработало. Так, 15 декабря, в разгар валютной паники – когда курс рубля падал рекордными с 2008 г. темпами, ЦБ РФ повысил ключевую ставку с 10,5% до 17%, однако ожидаемого укрепления курса не последовало [8-9].

Форма связи между показателями экономического развития России и обменным курсом рубля определяется на основе регрессионного анализа.

При проведении анализа для определения связи валютного курса с сальдо платежного баланса и инвестициями были взяты квартальные данные в период с III квартала 2014 г. по IV квартал 2017 г., с инфляцией и ценой на нефть – среднемесячные данные в период с июля 2014 г. по декабрь 2017 г [10-12]..

Полученные модели регрессионного анализа с вышеупомянутыми показателями представлены в таблице 3.

Таблица 3 – Регрессионные модели

|

Модель

|

Показатель у

|

Показатель х

|

Уравнение модели

|

|

Модель 1

|

Курс российского рубля, долл. США/р.

|

Сальдо платежного баланса, млрд долл. США

|

у=50,13+0,00024х

|

|

Модель 2

|

Курс российского рубля, долл. США/р.

|

Сальдо прямых инвестиций, млрд долл. США

|

у=65,27+0,0014х

|

|

Модель 3

|

Курс российского рубля, долл. США/р.

|

Уровень инфляции, %

|

у=20,06+2,6х

|

|

Модель 4

|

Курс российского рубля, долл. США/р.

|

Цена нефти марки Brent, долл. США/бар

|

у=89,65-0,35х

|

Источник: составлено авторами

Таким образом, сформированы эконометрические модели в виде линейных уравнений парной регрессии, характеризующие зависимость курса российского рубля и показателей развития экономики России.

Поскольку взаимосвязи между признаками анализируются на материале выборочных наблюдений, для проверки того, что полученные зависимости носят закономерный, а не случайный характер, необходимо оценить статистическую значимость коэффициентов регрессии и полученных моделей. Оценка проводится с помощью эконометрических тестов Стьюдента и Фишера.

В таблице 4 представлены коэффициенты для проведения вышеупомянутых тестов.

Таблица 4 – Оценка регрессионных моделей на статистическую значимость

|

Модель

|

Тест Фишера

|

Тест Стьюдента

|

Средняя ошибка аппроксимации, %

|

|

F расч.

|

F критич.

|

t расч.

|

t критич.

|

|

Модель 1

|

3,38

|

7,71

|

=11,14; =11,14;

=1,83 =1,83

|

1,96

|

14,07

|

|

Модель 2

|

5,29

|

7,71

|

=11,21;

=2,29

|

1,96

|

12,26

|

|

Модель 3

|

32,79

|

4,49

|

=3,22;

=5,73

|

1,96

|

9,39

|

|

Модель 4

|

297,13

|

4,49

|

=42,12;

= -17,24

|

1,96

|

3,69

|

Источник: составлено авторами

Проверка регрессионной модели на адекватность с помощью теста Фишера показала, что адекватными признаются регрессионные модели взаимосвязи курса рубля с уровнем инфляции, курса рубля с ценой на нефть.

Поскольку 1 и 2 модель не являются адекватными, в проверке на статистическую значимость нуждаются коэффициенты моделей 3 и 4. Проверка коэффициентов регрессии моделей 3 и 4 на адекватность, позволяет заключить, что каждый из коэффициентов является статистически значимым.

Кроме того, для оценки качества моделей необходимо определить величину отклонений фактических и расчетных значений результативного признака с помощью средней ошибки аппроксимации.

Таблица 5 – Оценка отклонений фактических и расчетных значений

|

Модель

|

Уравнение модели

|

Средняя ошибка аппроксимации, %

|

|

Модель 1

|

у=50,13+0,00024х

|

14,07

|

|

Модель 2

|

у=65,27+0,0014х

|

12,26

|

|

Модель 3

|

у=20,06+2,6х

|

9,39

|

|

Модель 4

|

у=89,65-0,35х

|

3,69

|

Источник: составлено авторами

Средняя ошибка аппроксимации показывает среднее отклонение расчетных значений от фактических, в норме ее значение колеблется в пределах до 10%.

В таблице 5 видно, что регрессионные модели 1 и 2 грубо приближены к реальной зависимости. Значения ошибок аппроксимации в моделях 3 и 4 свидетельствует о хорошем подборе моделей к исходным данным.

Поскольку наименьшее значение ошибки аппроксимации имеет модель 4, характеризующая зависимость курса рубля от цены на нефть, и составляет 3,69%, то в данной модели теоретические значения ближе подходят к эмпирическим, а значит лучше ее качество.

Полученные результаты в рамках численных симуляций приводят к интерпретируемым и непротиворечивым выводам, которые на качественном уровне согласуются с российской действительностью.

Таким образом, построив регрессионные модели и проведя их оценку, можно говорить о том, что в российской экономике наибольшее влияние из анализируемых макроэкономических показателей на курс национальной валюты оказывает цена на нефть.

Эконометрические модели позволяют выявить особенности функционирования экономического объекта и на основе этого предсказывать будущее поведение объекта при изменении каких-либо параметров. Предсказание будущих изменений, например, повышение обменного курса может опираться лишь на интуицию. Однако при этом могут быть упущены, неправильно определены или неверно оценены важные взаимосвязи экономических показателей. В модели же все взаимосвязи переменных могут быть оценены количественно, что позволяет получить более качественный и надежный прогноз [13].

Поскольку экономические модели используются в прогнозировании и управлении, можно на основании официальных прогнозов проверить полученные модели и дать собственный прогноз относительно курса рубля при прогнозируемых значениях цены на нефть [14].

На фоне нестабильной макроэкономической ситуации, многие российские нефтегазовые компании воздерживаются от среднесрочных прогнозов цен на нефть и регулярно обновляют свои краткосрочные прогнозы, чтобы отразить высокую волатильность рынка, а для целей бизнес-планирования применяют текущий уровень цен на нефть.

Так, департамент анализа рыночной конъюнктуры Газпромбанка в 2017 г. представил прогнозы относительно цен на нефть от участников и экспертов нефтегазового рынка, представленные в таблице 6. В свою очередь прогноз цены на нефть аналитиков инвестиционных банков, как правило, не так консервативен, как прогноз самих компаний. Прогноз цены на нефть отраслевых экспертов в среднесрочной перспективе достаточно оптимистичен. Различия прогнозных цен на нефть отражают высокую степень неопределенности развития рынка энергоносителей.

Таблица 6 – Краткосрочный прогноз курса российского рубля

|

Эксперты нефтегазового рынка

|

Ожидаемая цена нефти марки Brent в 2018 г. по мнению экспертов, долл США/бар

|

Обменный курс российского рубля, рассчитанный с помощью регрессионной модели, р/долл. США

|

|

Российские нефтегазовые компании

|

72,1

|

64,415

|

|

Аналитики

|

79,3

|

61,895

|

|

Отраслевые эксперты

|

84,8

|

59,97

|

|

Газпромбанк

|

75,0

|

63,4

|

|

Министерство финансов РФ

|

-

|

61,2

|

Источник: составлено авторами

Таким образом, на основе прогнозов участников нефтегазового рынка и, построенной модели взаимосвязи курса рубля и цены на нефть в таблице рассчитан прогноз валютного курса рубля на 2018 г.

Все приведенные выше прогнозы отражают общую тенденцию: в ближайшей перспективе ожидается повышение цены на нефть и укрепление курса рубля [15].

Резюмируя вышесказанное, можно сделать вывод о том, что российская экономика всецело зависит от мировых цен на нефть, т.к. экспорт энергоресурсов является приоритетным направлением внешней торговли.

Данное утверждение подтверждается анализом структуры и объема внешней торговли, а также зависимостью курса рубля от цены на нефть, поскольку курс национальной валюты является индикатором экономического состояния государства [16].

Проведенное на базе корреляционного анализа исследование по определению наличия и тесноты связи между обменным курсом рубля и динамикой макроэкономических показателей показало либо полное отсутствие, либо низкий уровень зависимости по большинству параметров. Перечень показателей определен аналитическим путем и соответствует основным положениям теории формирования курсов валют. Тесная взаимосвязь обменного курс рубля выявлена с уровнем инфляции (коэффициент корреляции 0,87) и уровнем цены на нефть (коэффициент корреляции -0,98). Это означают, что денежно-кредитная политика РФ не может быть нейтральной по отношению к валютным шокам. Однако Россия зависит также от импорта, поэтому ужесточение денежно-кредитной политики (т. е. повышение ставок в ответ на шок валютного курса) играет ограниченную роль в смягчении негативных последствий обесценивания для инфляции и экономической деятельности из-за наличия доминирующего канала предложения. В этой связи для обеспечения экономической безопасности и финансовой стабильности директивным органам следует уделять больше внимания структурным реформам, направленным на сокращение зависимости от импорта. Эти реформы могут повысить эффективность внутренней денежно-кредитной политики в смягчении негативных последствий внешних потрясений.

Координация денежно-кредитной и валютной политики важна и в вопросах формирования суверенных фондов, которые позволяют сгладить воздействие изменений конъюнктуры мировых товарных рынков на экономику, в том числе на реальный валютный курс и конкурентоспособность российских товаров и услуг.

Таким образом, преодоление существующих проблем российской экономики положительно скажется не только на экономической безопасности РФ, но и позволит сделать экономическое сотрудничество с иностранными государствами более плодотворным и взаимовыгодным, выведет международные отношения на новый уровень.

References

1. Byulleten' cotsial'no-ekonomicheckogo krizica v Roccii. Vkhozhdenie Roccii v krizic (konets 2014-nachalo 2015 goda) [Elektronnyi recurc]. – Elektron. dan. – Rezhim doctupa: http://ac.gov.ru/files/publication/a/5479.pdf

2. Brodckii B.E. O vliyanii real'nogo obmennogo kurca rublya na rocciickuyu ekonomiku / Brodckii B.E. – M: Izd-vo Inctituta menedzhmenta, ekonomiki i innovatsii. – 2014. – C. 23-31.

3. Zolotukhina T.V. Ukreplenie natsional'noi valyuty i roct rocciickoi ekonomiki / T.V. Zolotukhina // Voprocy Ekonomiki. – 2014. – №6. – C. 8-13.

4. Illarionov A.N. Real'nyi valyutnyi kurc i ekonomicheckii roct / A.N. Illarionov // Voprocy Ekonomiki. – 2016. – №3. – C. 4-8.

5. Kabir L.C. Valyutnaya politika Roccii: dvizhenie k financovoi ctabil'nocti i financovoi bezopacnocti v global'nom mire / L.C. Kabir, I.V. Yakovlev // Ekonomicheckie nauki. – 2015. – C 2-5.

6. Kudrin A. L. Real'nyi effektivnyi kurs rublya: problemy rosta / A. L. Kudrin// Voprosy ekonomiki. – 2016. – №9. – S. 6-8.

7. Mel'nikov R. M. Vliyanie dinamiki tsen na neft' na makroekonomicheskie pokazateli rossiiskoi ekonomiki / R. M. Mel'nikov. – M: Izd-vo NOCh MFPU Sinergiya. – 2014. – S. 15-29.

8. Model' vzaimosvyazi mirovoi tseny nefti, real'nogo valyutnogo kursa rublya i ob''ema valyutnykh interventsii [Elektronnyi resurs]. – Elektron. dan. – Rezhim dostupa: http://szhurav.tripod.com/020213model.htm

9. O valyutnom regulirovanii i valyutnom kontrole [Elektronnyi recurc]: poctanovlenie Pravitel'ctva Rocciickoi Federatsii ot 10.12.2003 N 173-FZ (red. ot 30.12.2016). – Elektron. dan. – Rezhim doctupa: https://www.consultant.ru/document/cons_doc_LAW_45458/d17d78f8564823f94dc29ae2764570eb16ef3ecd/

10. Ofitsial'nyi cait Federal'noi cluzhby gocudarctvennoi ctatictiki RF [Elektronnyi recurc]. – Elektron. dan. – Rezhim doctupa: http://www.gks.ru

11. Ofitsial'nyi cait Tsentral'nogo Banka Rocciickoi Federatsii [Elektronnyi recurc]. – Elektron. dan. – Rezhim doctupa: http://www.cbr.ru.

12. Ofitsial'nyi cait Minicterctva inoctrannykh del Rocciickoi Federatsii [Elektronnyi recurc]. – Elektron. dan. – Rezhim doctupa: http://www.mid.ru/ru/home.

13. Pan'kov V. S. Globalizatsiya ekonomiki: sushchnost', vidy na budushchee / V. S. Pan'kov // Mezhdunarodnaya ekonomika. – 2014. – №6. – S. 9-11.

14. Real'nyi valyutnyi kurs i ekonomicheskii rost. Chast' 2 [Elektronnyi resurs]. – Elektron. dan. – Rezhim dostupa: http://bre.ru/risk/11127.html

15. Khmyz O. V. Mirovaya valyutnaya sistema i kursy valyut: uchebnoe posobie / O. V. Khmyz. – M.: MGIMO. – 2015. – 189 s.

16. Shul'gi V. A. Natsional'naya Ekonomika: uchebnik / Pod. obshch. red. V. A. Shul'gi. – M.: Izd-vo Ros. ekon. akad. – 2016. – 448 s.

|