|

DOI: 10.7256/2454-065X.2018.4.26342

Received:

19-05-2018

Published:

28-05-2018

Abstract:

The subject of the research is the efficiency of control activities of the Federal Tax Service of Russia. The object of the research is the activity of the Federal Tax Service of Russia devoted to control (supervision) of taxes and levies. The author of the research examines tax control issues, in particular, tax inspections. The author pays special attention to analyzing efficiency of activities performed by the Federal Tax Service of Russia and gives an assessment of efficiency of tax inspections and audits. The author provides data regarding additional charges and points out new systems of control that influenced the dynamics of revenues. The author also touches upon the question about tax crime and gives results of interdepartment interaction between the Federal Tax Service of Russia and Russian Investigative Committee. The author analyzes changes in the Criminal Code of the Russian Federation in 2017 regarding tax crime. In her research the author used such methods as integral analysis, comparison, and empirical methods such as deduction. The main result of the research is the activities and measures offered by the author to increase efficiency of tax control. The author's special contribution to the topic is her analysis of definitions of 'tax control' given by researchers and detailed analysis of efficiency of control activities of the Federal Tax Service of Russia over the past 5 years. The novelty of the research is caused by the author's definition of 'tax control'.

Keywords:

tax, tax control, violation, crime, evasion, liability, additional charges, criminal code, tax code, budget

ńîîňâĺňńňâčč ń ďîńňŕíîâëĺíčĺě Ďđŕâčňĺëüńňâŕ ĐÔ îň 30.09.2004 ą 506 «Îá óňâĺđćäĺíčč Ďîëîćĺíč˙ î Ôĺäĺđŕëüíîé íŕëîăîâîé ńëóćáĺ» (đĺä. îň 23.09.2017) ÔÍŃ Đîńńčč îńóůĺńňâë˙ĺň ôóíęöčč ďî ęîíňđîëţ č íŕäçîđó çŕ ńîáëţäĺíčĺě çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő, çŕ ďđŕâčëüíîńňüţ čń÷čńëĺíč˙, ďîëíîňîé č ńâîĺâđĺěĺííîńňüţ âíĺńĺíč˙ â ńîîňâĺňńňâóţůčé áţäćĺň íŕëîăîâ, ńáîđîâ, ńňđŕőîâűő âçíîńîâ, â ńëó÷ŕ˙ő, ďđĺäóńěîňđĺííűő çŕęîíîäŕňĺëüńňâîě ĐÔ, çŕ ďđŕâčëüíîńňüţ čń÷čńëĺíč˙, ďîëíîňîé č ńâîĺâđĺěĺííîńňüţ âíĺńĺíč˙ â ńîîňâĺňńňâóţůčé áţäćĺň číűő îá˙çŕňĺëüíűő ďëŕňĺćĺé, çŕ ďđîčçâîäńňâîě č îáîđîňîě ňŕáŕ÷íîé ďđîäóęöčč, çŕ ďđčěĺíĺíčĺě ęîíňđîëüíî-ęŕńńîâîé ňĺőíčęč, ŕ ňŕęćĺ ôóíęöčč îđăŕíŕ âŕëţňíîăî ęîíňđîë˙ [7].

Íŕëîăč ˙âë˙ţňń˙ îńíîâíűě čńňî÷íčęîě ôîđěčđîâŕíč˙ áţäćĺňŕ ăîńóäŕđńňâŕ č ăëŕâíűě číńňđóěĺíňîě đĺăóëčđîâŕíč˙ ńîöčŕëüíî-ýęîíîěč÷ĺńęčő ďđîöĺńńîâ.  ňîćĺ âđĺě˙ íŕëîăč âëč˙ţň íŕ ôčíŕíńîâî-őîç˙éńňâĺííóţ äĺ˙ňĺëüíîńňü ďđĺäďđč˙ňčé, â ńâ˙çč ń ÷ĺě đóęîâîäčňĺëč őîç˙éńňâóţůčő ńóáúĺęňîâ ńňŕđŕţňń˙ ěčíčěčçčđîâŕňü íŕëîăîâűĺ ďëŕňĺćč đŕçëč÷íűěč ńďîńîáŕěč, ę ńîćŕëĺíčţ, íĺ âńĺăäŕ çŕęîííűěč. Čńďîëüçîâŕíčĺ íĺçŕęîííűő ńőĺě îďňčěčçŕöčč íŕëîăîîáëîćĺíč˙ ńďîńîáńňâóţň âîçíčęíîâĺíčţ íŕëîăîâűő íŕđóřĺíčé, č číîăäŕ č ďđĺńňóďëĺíčé.

Ďđîňčâîäĺéńňâčĺ íŕëîăîâűě ďđŕâîíŕđóřĺíč˙ě č ďđĺńňóďëĺíč˙ě âîçěîćíî ďđč ńîçäŕíčč ýôôĺęňčâíîé ńčńňĺěű íŕëîăîâîăî ęîíňđîë˙, îň ęîňîđîăî çŕâčń˙ň ďđî÷íîńňü ăîńóäŕđńňâĺííîé ôčíŕíńîâîé ńčńňĺěű, ńâîĺâđĺěĺííîńňü č ďîëíîňŕ ôîđěčđîâŕíč˙ áţäćĺňŕ č â öĺëîě áëŕăîńîńňî˙íčĺ ńňđŕíű.

Ňŕęčě îáđŕçîě, âîďđîńű îöĺíęč îđăŕíčçŕöčč íŕëîăîâîăî ęîíňđîë˙, ŕíŕëčç ýôôĺęňčâíîńňč äĺ˙ňĺëüíîńňč íŕëîăîâűő îđăŕíîâ â äŕííîé ńôĺđĺ č îďđĺäĺëĺíčĺ ďóňĺé ńîâĺđřĺíńňâîâŕíč˙ íŕëîăîâîăî ęîíňđîë˙ ˙âë˙ţňń˙ íŕčáîëĺĺ ŕęňóŕëüíűěč.

×ňî ćĺ ňŕęîĺ «íŕëîăîâűé ęîíňđîëü»? Ńîăëŕńíî Íŕëîăîâîěó ęîäĺęńó ĐÔ [1] íŕëîăîâűě ęîíňđîëĺě ďđčçíŕĺňń˙ äĺ˙ňĺëüíîńňü óďîëíîěî÷ĺííűő îđăŕíîâ ďî ęîíňđîëţ çŕ ńîáëţäĺíčĺě íŕëîăîďëŕňĺëüůčęŕěč, íŕëîăîâűěč ŕăĺíňŕěč č ďëŕňĺëüůčęŕěč ńáîđîâ çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő â ďîđ˙äęĺ, óńňŕíîâëĺííîě äŕííűě ęîäĺęńîě. Ęŕę âčäčě, íîđěŕňčâíîĺ îďđĺäĺëĺíčĺ íŕëîăîâîăî ęîíňđîë˙ íĺ ˙âë˙ĺňń˙ â ďîëíîé ěĺđĺ ęîđđĺęňíűě č äîńňŕňî÷íűě.

Ń ňî÷ęč çđĺíč˙ ýęîíîěč÷ĺńęîé áĺçîďŕńíîńňč íŕëîăîâűé ęîíňđîëü íŕőîäčň ńâîĺ âűđŕćĺíčĺ â íŕëîăîâîě ěĺőŕíčçěĺ, ďîçâîë˙ţůĺě âű˙âë˙ňü íĺçŕęîííűĺ ďîňîęč äâčćĺíč˙ ôčíŕíńîâűő ńđĺäńňâ č čő ńîęđűňčĺ [9].

íŕó÷íîé ëčňĺđŕňóđĺ âńňđĺ÷ŕţňń˙ áîëĺĺ řčđîęčĺ îďđĺäĺëĺíč˙ íŕëîăîâîăî ęîíňđîë˙. Âűäĺëčě íĺęîňîđűĺ čç íčő.

Ęŕđŕńĺâŕ Ě.Â. óňâĺđćäŕĺň, ÷ňî «íŕëîăîâűé ęîíňđîëü – ýňî äĺ˙ňĺëüíîńňü ęîěďĺňĺíňíîăî ăîńóäŕđńňâĺííîăî îđăŕíŕ (ăëŕâíűě îáđŕçîě, íŕëîăîâîăî îđăŕíŕ), ďđčçâŕííŕ˙ îáĺńďĺ÷čňü ńîáëţäĺíčĺ çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő, ďđŕâčëüíîńňü čń÷čńëĺíč˙, ďîëíîňó č ńâîĺâđĺěĺííîńňü âíĺńĺíč˙ â ńîîňâĺňńňâóţůčé áţäćĺň íŕëîăîâ č ńáîđîâ, ŕ â ńëó÷ŕ˙ő, ďđĺäóńěîňđĺííűő çŕęîíîäŕňĺëüńňâîě ĐÔ, ďđŕâčëüíîńňü čń÷čńëĺíč˙, ďîëíîňó č ńâîĺâđĺěĺííîńňü âíĺńĺíč˙ â ńîîňâĺňńňâóţůčé áţäćĺň číűő îá˙çŕňĺëüíűő ďëŕňĺćĺé (ńáîđîâ, ńňđŕőîâűő âçíîńîâ» [4, ń. 416].

ęíčăĺ Ä. Ă. ×ĺđíčęŕ «Íŕëîăč č íŕëîăîîáëîćĺíčĺ» ďîä íŕëîăîâűě ęîíňđîëĺě ďîíčěŕĺňń˙ ńëĺäóţůĺĺ: «ýňî óńňŕíîâëĺííŕ˙ çŕęîíîäŕňĺëüńňâîě ńîâîęóďíîńňü ďđčĺěîâ č ńďîńîáîâ ďđîâĺđęč, îńóůĺńňâë˙ĺěűő âńĺěč óđîâí˙ěč íŕëîăîâűő îđăŕíîâ ĐÔ, öĺëüţ ęîňîđűő ˙âë˙ĺňń˙ îáĺńďĺ÷ĺíčĺ ďîëíîňű č ńâîĺâđĺěĺííîńňč čń÷čńëĺíč˙ č óďëŕňű â áţäćĺň đŕçíűő óđîâíĺé íŕëîăîâ, ńáîđîâ, ŕ ňŕęćĺ âűďîëíĺíčĺ číűő îá˙çŕííîńňĺé íŕëîăîďëŕňĺëüůčęŕ» [5, ń. 250].

Ě. Â. Đîěŕíîâńęčé č Î. Â. Âđóáĺëüńęčé ń÷čňŕţň, ÷ňî «íŕëîăîâűé ęîíňđîëü – ýňî ńčńňĺěŕ ěĺđîďđč˙ňčé ďî ďđîâĺđęĺ çŕęîííîńňč, öĺëĺńîîáđŕçíîńňč č ýôôĺęňčâíîńňč äĺéńňâčé ďî ôîđěčđîâŕíčţ äĺíĺćíűő ôîíäîâ ăîńóäŕđńňâŕ íŕ âńĺő óđîâí˙ő óďđŕâëĺíč˙ č âëŕńňč â ÷ŕńňč íŕëîăîâűő äîőîäîâ; âű˙âëĺíčţ đĺçĺđâîâ óâĺëč÷ĺíč˙ íŕëîăîâűő ďîńňóďëĺíčé â áţäćĺň č óëó÷řĺíčţ íŕëîăîâîé äčńöčďëčíű; ńîâîęóďíîńňü ďđčĺěîâ č ńďîńîáîâ, čńďîëüçóĺěűő îđăŕíŕěč âëŕńňč č óďđŕâëĺíč˙, ęîňîđűĺ îáĺńďĺ÷čâŕţň ńîáëţäĺíčĺ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ, ďđŕâčëüíîńňü čń÷čńëĺíč˙, ďîëíîňó č ńâîĺâđĺěĺííîńňü âíĺńĺíč˙ íŕëîăîâ â áţäćĺň» [2. ń. 344].

Ň. Ô. Ţňęčíŕ îďđĺäĺë˙ĺň íŕëîăîâűé ęîíňđîëü ęŕę «ýëĺěĺíň ôčíŕíńîâîăî ęîíňđîë˙ č íŕëîăîâîăî ěĺőŕíčçěŕ. Íŕëîăîâűé ęîíňđîëü ďđîíčçűâŕĺň ýęîíîěčęó ďî âĺđňčęŕëč č ďî ăîđčçîíňŕëč, îáĺńďĺ÷čâŕ˙ ńîáëţäĺíčĺ ďđŕâčë áóőăŕëňĺđńęîăî ó÷ĺňŕ č îň÷ĺňíîńňč, çŕęîíîäŕňĺëüńęčő îńíîâ íŕëîăîîáëîćĺíč˙» [6, ń. 570].

Ęŕę âčäčě, áîëüřčíńňâî ŕâňîđîâ ńőîä˙ňń˙ â îäíîě – íŕëîăîâűé ęîíňđîëü – ýňî ăîńóäŕđńňâĺííűé ôčíŕíńîâűé č îńóůĺńňâë˙ĺňń˙ ďóňĺě ďđîâĺäĺíč˙ íŕëîăîâűő ďđîâĺđîę.

Ňŕęčě îáđŕçîě, äŕäčě ńëĺäóţůĺĺ îďđĺäĺëĺíčĺ íŕëîăîâîăî ęîíňđîë˙: íŕëîăîâűé ęîíňđîëü – ýňî ńďĺöčŕëčçčđîâŕííűé ôčíŕíńîâűé ęîíňđîëü çŕ ńîáëţäĺíčĺě íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ, ďđŕâčëüíîńňüţ čń÷čńëĺíč˙, ďîëíîňîé č ńâîĺâđĺěĺííîńňüţ óďëŕňű íŕëîăîâ č äđóăčő îá˙çŕňĺëüíűő ďëŕňĺćĺé ęŕę ţđčäč÷ĺńęčěč ňŕę č ôčçč÷ĺńęčěč ëčöŕěč, ęîňîđűé ďđîâîäčňń˙ ďóňĺě ďđîâĺäĺíč˙ îńíîâíűě ôîđě íŕëîăîâîăî ęîíňđîë˙, â ÷ŕńňíîńňč, íŕëîăîâűő ďđîâĺđîę; ďîëó÷ĺíč˙ ďčńüěĺííűő îáú˙ńíĺíčé (ďî˙ńíĺíčé) íŕëîăîďëŕňĺëüůčęîâ, íŕëîăîâűő ŕăĺíňîâ č ďëŕňĺëüůčęîâ ńáîđîâ; ďđîâĺđîę äŕííűő ó÷ĺňŕ č îň÷ĺňíîńňč; č číűő ôîđě, ęîňîđűĺ ďđĺäóńěîňđĺíű ÍĘ ĐÔ.

Óęŕçŕííűĺ ôîđěű íŕëîăîâîăî ęîíňđîë˙ čăđŕţň âŕćíîĺ çíŕ÷ĺíčĺ, ň. ę. ďđŕâčëüíîńňü âűáîđŕ ęîíęđĺňíűő äĺéńňâčé č ěĺđîďđč˙ňčé âëč˙ĺň íŕ ýôôĺęňčâíîńňü ęîíňđîë˙ â öĺëîě.

Áĺçóńëîâíî, íŕčáîëĺĺ ýôôĺęňčâíűěč ôîđěŕěč íŕëîăîâîăî ˙âë˙ţňń˙ íŕëîăîâűĺ ďđîâĺđęč: ęŕěĺđŕëüíűĺ č âűĺçäíűĺ.

đŕěęŕő ďđîâîäčěîăî íŕěč ŕíŕëčçŕ ďđĺäńňŕâčě ńčńňĺěó ďîęŕçŕňĺëĺé ýôôĺęňčâíîńňč ęîíňđîëüíîé äĺ˙ňĺëüíîńňč íŕëîăîâűő îđăŕíîâ.

Ę ďîęŕçŕňĺë˙ě ýôôĺęňčâíîńňč ęîíňđîëüíîé đŕáîňű îňíîń˙ňń˙ ńëĺäóţůčĺ [3, ń. 203]:

1) ęîëč÷ĺńňâî íŕëîăîďëŕňĺëüůčęîâ (ęîëč÷ĺńňâî ţđčäč÷ĺńęčő ëčö, ĎÁÎŢË, ôčçč÷ĺńęčő ëčö, óďëŕ÷čâŕţůčő ÍÄÔË ďî ěĺńňó đŕáîňű). Ńëĺäóĺň ó÷čňűâŕňü ďđîâĺđĺííűő â őîäĺ âűĺçäíűő íŕëîăîâűő ďđîâĺđîę, ŕ ňŕęćĺ ďî ęîňîđűě óńňŕíîâëĺíű íŕđóřĺíč˙;

2) ęîëč÷ĺńňâî ďîäŕííűő íŕëîăîâűő äĺęëŕđŕöčé;

3) ęîëč÷ĺńňâî ďđîâĺäĺííűő âűĺçäíűő íŕëîăîâűő ďđîâĺđîę ţđčäč÷ĺńęčő ëčö (ôčçč÷ĺńęčő ëčö), čç íčő: âű˙âčâřčő íŕđóřĺíč˙; áĺçđĺçóëüňŕňčâíűő;

4) íŕëîăîâűĺ äîőîäű (âńĺ îá˙çŕňĺëüíűĺ ďëŕňĺćč, óńňŕíîâëĺííűĺ çŕęîíîäŕňĺëüńňâîě; âńĺ âčäű ďđ˙ěűő č ęîńâĺííűő íŕëîăîâ);

5) ńňîčěîńňíűĺ ďîęŕçŕňĺëč íŕëîăîîáëîćĺíč˙ ďî äîőîäíîé ÷ŕńňč áţäćĺňŕ (îáůŕ˙ ńóěěŕ íŕëîăîâűő ďîńňóďëĺíčé äîőîäíîé ÷ŕńňč áţäćĺňîâ đŕçíűő óđîâíĺé; ńóěěŕ ŕâŕíńîâűő íŕëîăîâűő ďëŕňĺćĺé; îáúĺě îáůĺé íŕëîăîâîé çŕäîëćĺííîńňč ďĺđĺä áţäćĺňŕěč đŕçíűő óđîâíĺé č äđ.);

6) ńňîčěîńňíűĺ ďîęŕçŕňĺëč íŕëîăîâűő ńŕíęöčé (îáúĺě íŕëîăîâîé çŕäîëćĺííîńňč ďî çŕáëîęčđîâŕííűě ń÷ĺňŕě; äîíŕ÷čńëĺíč˙ íŕëîăîâ č ôčíŕíńîâűő ńŕíęöčé ďî đĺçóëüňŕňŕě ďđîâĺđîę; ńóěěű íŕ÷čńëĺííűő ŕäěčíčńňđŕňčâíűő řňđŕôîâ č äđ.);

7) ńňîčěîńňíűĺ ďîęŕçŕňĺëč íŕëîăîâűő âîçâđŕňîâ (ńóěěű, âîçâđŕůĺííűĺ íŕëîăîďëŕňĺëüůčęŕě ďî čçëčříĺ óďëŕ÷ĺííűě íŕëîăŕě; ńóěěű îňńđî÷ęč (đŕńńđî÷ęč) ďî íŕëîăîâűě ďëŕňĺćŕě; ńóěěű âîçâđŕňŕ (äîďëŕňű) ďî ďđĺäńňŕâëĺííűě äĺęëŕđŕöč˙ě ôčçč÷ĺńęčő ëčö č äđ.);

8) ÷čńëĺííîńňü đŕáîňíčęîâ íŕëîăîâűő îđăŕíîâ, çŕí˙ňűő îńíîâíîé äĺ˙ňĺëüíîńňüţ, čç íčő: ÷čńëĺííîńňü đŕáîňíčęîâ, îńóůĺńňâë˙ţůčő âűĺçäíűĺ íŕëîăîâűĺ ďđîâĺđęč.

Ę ďîęŕçŕňĺë˙ě ýôôĺęňčâíîńňč ęîíňđîëüíîé đŕáîňű íŕëîăîâűő îđăŕíîâ îňíîń˙ňń˙ ńëĺäóţůčĺ:

1) óäĺëüíűé âĺń äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě ďđîâĺđîę â îáůĺě îáúĺěĺ íŕ÷čńëĺíčé (%);

2) ďđîöĺíň âçűńęŕíčé äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě íŕëîăîâűő ďđîâĺđîę (%);

3) ńóěěŕ äîíŕ÷čńëĺíčé â đŕń÷ĺňĺ íŕ 1 ńîňđóäíčęŕ íŕëîăîâîăî îđăŕíŕ, çŕí˙ňîăî îńíîâíîé äĺ˙ňĺëüíîńňüţ, čç íčő: âçűńęŕíî; óäĺëüíűé âĺń âçűńęŕíčé.

Ę ďîęŕçŕňĺë˙ě ýôôĺęňčâíîńňč đĺçóëüňŕňîâ ęŕěĺđŕëüíűő íŕëîăîâűő ďđîâĺđîę îňíîń˙ňń˙:

1) óäĺëüíűé âĺń äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě ęŕěĺđŕëüíűő ďđîâĺđîę â îáůĺě îáúĺěĺ: íŕëîăîâűő íŕ÷čńëĺíčé; äîíŕ÷čńëĺííűő ńóěě (%);

2) ďđîöĺíň âçűńęŕíčé äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě ęŕěĺđŕëüíűő ďđîâĺđîę (%).

Ďîęŕçŕňĺëč ýôôĺęňčâíîńňč đĺçóëüňŕňîâ âűĺçäíűő íŕëîăîâűő ďđîâĺđîę:

1) óäĺëüíűé âĺń äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě âűĺçäíűő íŕëîăîâűő ďđîâĺđîę â îáůĺě îáúĺěĺ: íŕëîăîâűő íŕ÷čńëĺíčé; äîíŕ÷čńëĺííűő ńóěě;

2) óäĺëüíűé âĺń đĺçóëüňŕňčâíűő âűĺçäíűő íŕëîăîâűő ďđîâĺđîę ţđčäč÷ĺńęčő ëčö â îáůĺě ęîëč÷ĺńňâĺ ďđîâĺđîę äŕííűő íŕëîăîďëŕňĺëüůčęîâ (%);

3) óäĺëüíűé âĺń áĺçđĺçóëüňŕňčâíűő âűĺçäíűő íŕëîăîâűő ďđîâĺđîę íŕëîăîďëŕňĺëüůčęîâ-ţđčäč÷ĺńęčő ëčö (%);

4) óäĺëüíűé âĺń đĺçóëüňŕňčâíűő âűĺçäíűő íŕëîăîâűő ďđîâĺđîę ôčçč÷ĺńęčő ëčö â îáůĺě ęîëč÷ĺńňâĺ ďđîâĺđîę äŕííűő íŕëîăîďëŕňĺëüůčęîâ (%);

5) ďđîöĺíň âçűńęŕíčé äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě âűĺçäíűő íŕëîăîâűő ďđîâĺđîę, â ň. ÷. ďî ďđîâĺđęŕě ţđčäč÷ĺńęčő č ôčçč÷ĺńęčő ëčö;

6) ńóěěŕ äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě âűĺçäíűő íŕëîăîâűő ďđîâĺđîę â đŕń÷ĺňĺ íŕ 1 ńďĺöčŕëčńňŕ, îńóůĺńňâë˙ţůĺăî âűĺçäíűĺ íŕëîăîâűĺ ďđîâĺđęč, čç íčő: âçűńęŕíî; óäĺëüíűé âĺń âçűńęŕíčé;

7) ńóěěŕ äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě âűĺçäíűő íŕëîăîâűő ďđîâĺđîę â đŕń÷ĺňĺ íŕ 1 ďđîâĺđĺííîĺ ţđčäč÷ĺńęîĺ ëčöî, čç íčő: âçűńęŕíî; óäĺëüíűé âĺń âçűńęŕíčé;

8) ńóěěŕ äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě âűĺçäíűő íŕëîăîâűő ďđîâĺđîę â đŕń÷ĺňĺ íŕ 1 âűĺçäíóţ ďđîâĺđęó íŕëîăîďëŕňĺëüůčęŕ-ţđčäč÷ĺńęîăî ëčöŕ, čç íčő: âçűńęŕíî; óäĺëüíűé âĺń âçűńęŕíčé;

9) ńóěěŕ äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě âűĺçäíűő íŕëîăîâűő ďđîâĺđîę â đŕń÷ĺňĺ íŕ 1 đĺçóëüňŕňčâíóţ âűĺçäíóţ íŕëîăîâóţ ďđîâĺđęó ţđčäč÷ĺńęîăî ëčöŕ, čç íčő: âçűńęŕíî; óäĺëüíűé âĺń âçűńęŕíčé;

10) ńóěěŕ äîíŕ÷čńëĺíčé â đŕń÷ĺňĺ íŕ 1 âűĺçäíóţ íŕëîăîâóţ ďđîâĺđęó ôčçč÷ĺńęîăî ëčöŕ, čç íčő: âçűńęŕíî; óäĺëüíűé âĺń âçűńęŕíčé;

11) ęîëč÷ĺńňâî ďđîňîęîëîâ îá ŕäěčíčńňđŕňčâíűő íŕđóřĺíč˙ő äîëćíîńňíűěč ëčöŕěč îđăŕíčçŕöčé, íŕďđŕâëĺííűő â ńóäĺáíűĺ îđăŕíű;

12) ęîëč÷ĺńňâî ńëó÷ŕĺâ ďđčîńňŕíîâęč îďĺđŕöčé â ôčíŕíńîâî-ęđĺäčňíűő îđăŕíčçŕöč˙ő.

Îňäĺëüíűě áëîęîě ěîćíî âűäĺëčňü ďîęŕçŕňĺëč ęîíňđîëüíîé đŕáîňű â đŕçđĺçĺ îńíîâíűő âčäîâ íŕëîăîâ. Ďđčâĺäĺě ďđčěĺđ äŕííűő ďîęŕçŕňĺëĺé ďî íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé:

1) ęîëč÷ĺńňâî âűĺçäíűő íŕëîăîâűő ďđîâĺđîę, âńĺăî, â ň. ÷. ďđîâĺđîę, ęîňîđűěč óńňŕíîâëĺíű íŕđóřĺíč˙;

2) đĺçóëüňŕňčâíîńňü ďđîâĺđîę (%);

3) ęîëč÷ĺńňâî ęŕěĺđŕëüíűő ďđîâĺđîę. âńĺăî, â ň. ÷. ďî ęîňîđűě ďđčí˙ňű đĺřĺíč˙ î ďđčâëĺ÷ĺíčč ę îňâĺňńňâĺííîńňč;

4) äîíŕ÷čńëĺííűĺ ńóěěű, âńĺăî, â ň. ÷.: ďĺíč ďî ňĺęóůĺé çŕäîëćĺííîńňč; ďî âűĺçäíűě (ęŕěĺđŕëüíűě) íŕëîăîâűě ďđîâĺđęŕě, âńĺăî, â ň. ÷.: íŕëîă, ďĺíč, řňđŕôű;

5) óěĺíüřĺíî â őîäĺ íŕëîăîâűő ďđîâĺđîę, âńĺăî, â ň. ÷. â őîäĺ: âűĺçäíűő, ęŕěĺđŕëüíűő ďđîâĺđîę, ďĺíč ďî ňĺęóçĺé çŕäîëćĺííîńňč;

6) âçűńęŕíî čç äîíŕ÷čńëĺííűő ńóěě, âńĺăî; óäĺëüíűé âĺń âçűńęŕííűő ńóěě (%), â ň. ÷.: ďî âűĺçäíűě (ęŕěĺđŕëüíűě) íŕëîăîâűě ďđîâĺđęŕě, óäĺëüíűé âĺń âçűńęŕííűő ńóěě (%);

7) ńóěěŕ äîíŕ÷čńëĺíčé â đŕń÷ĺňĺ íŕ 1 âűĺçäíóţ íŕëîăîâóţ ďđîâĺđęó, čç íčő: âçűńęŕíî; óäĺëüíűé âĺń âçűńęŕíčé (%).

×ňîáű ďîäňâĺđäčňü ýôôĺęňčâíîńňü íŕëîăîâűő ďđîâĺđîę ďđîâĺäĺě ŕíŕëčç îńíîâíűő ďîęŕçŕňĺëĺé îöĺíęč ýôôĺęňčâíîńňč ăîńóäŕđńňâĺííîăî ęîíňđîë˙ (íŕäçîđŕ) ÔÍŃ Đîńńčč çŕ 2014-2017 ăă. [7, 8, 12, 15].

Ęŕěĺđŕëüíűĺ íŕëîăîâűĺ ďđîâĺđęč, íŕ íŕř âçăë˙ä, ˙âë˙ţňń˙ îńíîâíűěč, ďîńęîëüęó ďîçâîë˙ţň âű˙âčňü ďĺđâűĺ íŕđóřĺíč˙ â äĺ˙ňĺëüíîńňč íŕëîăîďëŕňĺëüůčęŕ.  ńëó÷ŕĺ íĺîäíîęđŕňíűő ďđŕâîíŕđóřĺíčé íŕëîăîâűĺ îđăŕíű ďîäîáíűő íŕëîăîďëŕňĺëüůčęîâ âęëţ÷ŕţň â «÷ĺđíűé ńďčńîę» č ďëŕíčđóţň âűĺçäíóţ ďđîâĺđęó.

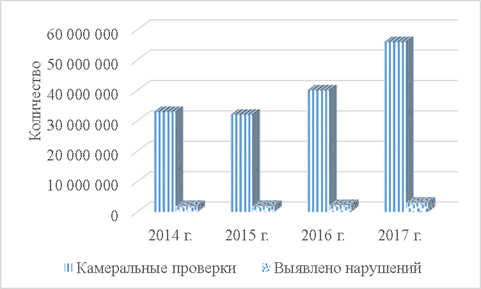

Đčń. 1. Äčíŕěčęŕ ęŕěĺđŕëüíűő íŕëîăîâűő ďđîâĺđîę çŕ 2014-2017 ăă.

Çŕ 2016 ăîä áűëî ďđîâĺäĺíî 55 859 332 ęŕěĺđŕëüíîé ďđîâĺđęč, ÷ňî íŕ 69,9 % áîëüřĺ, ÷ĺě â 2014 ă. Ęîëč÷ĺńňâî âű˙âëĺííűő íŕđóřĺíčé çŕ ŕíŕëčçčđóĺěűé ďĺđčîä óâĺëč÷čëîńü íŕ 53,5 % [8].

Ďî äŕííűě ńňŕňčńňčęč, çŕ 2014-2016 ăă. ęŕćäűé 16-18 íŕëîăîďëŕňĺëüůčę ďî čňîăŕě ęŕěĺđŕëüíűő ďđîâĺđîę íŕđóřŕĺň ÍĘ ĐÔ [10].

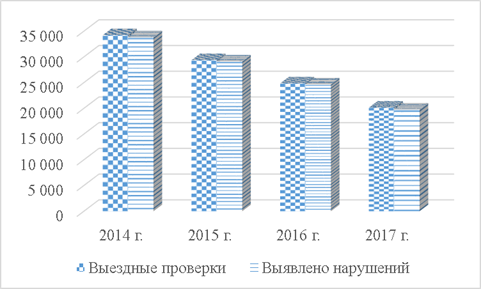

Đčń. 2. Äčíŕěčęŕ âűĺçäíűő íŕëîăîâűő ďđîâĺđîę çŕ 2014-2017 ăă.

2017 ăîäó â đĺçóëüňŕňĺ âűĺçäíűő ďđîâĺđîę ďđîâĺđčëč 20 162 íŕëîăîďëŕňĺëüůčęîâ, čç íčő: 17 561 îđăŕíčçŕöčţ, 1827 číäčâčäóŕëüíűő ďđĺäďđčíčěŕňĺëĺé č 774 ôčçč÷ĺńęčő ëčö.

ńđŕâíĺíčč ń 2014 ăîäîě ęîëč÷ĺńňâî âűĺçäîâ ńîňđóäíčęîâ ôčńęŕëüíîé ńëóćáű ńîęđŕňčëîńü íŕ 41,1 %.

Ďî äŕííűě ÔÍŃ Đîńńčč, ďî čňîăŕě 2017 ăîäŕ âűďîëíĺíčĺ íŕëîăîâűěč îđăŕíŕěč ăîäîâîăî ďëŕíŕ ďđîâĺäĺíč˙ ďđîâĺđîę ńîńňŕâčëî 100 %. Â îđăŕíű ďđîęóđŕňóđű íŕëîăîâűěč îđăŕíŕěč â 2017 ăîäó íĺ íŕďđŕâë˙ëčńü çŕ˙âëĺíč˙ î ńîăëŕńîâŕíčč ďđîâĺäĺíč˙ âíĺďëŕíîâűő âűĺçäíűő ďđîâĺđîę. Â 2016 ăîäó äîë˙ çŕ˙âëĺíčé íŕëîăîâűő îđăŕíîâ, íŕďđŕâëĺííűő â îđăŕíű ďđîęóđŕňóđű î ńîăëŕńîâŕíčč ďđîâĺäĺíč˙ âíĺďëŕíîâűő âűĺçäíűő ďđîâĺđîę, â ńîăëŕńîâŕíčč ęîňîđűő áűëî îňęŕçŕíî, ńîńňŕâë˙ëŕ 70,6 % [13].

Äîë˙ ďđîâĺđîę, đĺçóëüňŕňű ęîňîđűő ďđčçíŕíű íĺäĺéńňâčňĺëüíűěč â 2017 ăîäó ńîńňŕâčëŕ 0,58 % îň îáůĺăî ęîëč÷ĺńňâŕ ďđîâĺäĺííűő ďđîâĺđîę, â 2016 ăîäó – 0,47 %.

Ăëŕâíîé ďđč÷číîé ďđčçíŕíč˙ đĺçóëüňŕňîâ ďđîâĺđîę íĺäĺéńňâčňĺëüíűěč ˙âë˙ţňń˙ đĺřĺíč˙ ńóäîâ ââčäó đŕçëč÷íîăî ňîëęîâŕíč˙ íîđě çŕęîíîäŕňĺëüńňâŕ ńóäîě č íŕëîăîâűě îđăŕíîě (ďđč íŕëč÷čč đŕçú˙ńíĺíčé Ěčíôčíŕ Đîńńčč čëč ÔÍŃ Đîńńčč), ÷ňî ńîńňŕâë˙ĺň 70 % (419 ďđîâĺđîę čç 599), ÷ňî íčćĺ íŕ 6,1 % ďî ńđŕâíĺíčţ ń 2016 ă. (76,0 %, 659 ďđîâĺđîę čç 867).

Ďîęŕçŕňĺëü ńđĺäíĺăî ęîëč÷ĺńňâŕ ďđîâĺđîę, ďđîâĺäĺííűő â îňíîřĺíčč îäíîăî ţđčäč÷ĺńęîăî ëčöŕ č číäčâčäóŕëüíîăî ďđĺäďđčíčěŕňĺë˙ â 2017 ăîäó ńîńňŕâčë 1,14 ďđîâĺđęč, ńîęđŕňčâřčńü ďî ńđŕâíĺíčţ ń 2016 ăîäîě (1,2 ďđîâĺđęč).

Ăîâîđ˙ î âíĺďëŕíîâűő ďđîâĺđęŕő, â 2017 ăîäó čő äîë˙ óâĺëč÷čëŕńü (â ďđîöĺíňŕő îň îáůĺăî ęîëč÷ĺńňâŕ ďđîâĺäĺííűő ďđîâĺđîę) ń 2,9 % â 2016 ăîäó äî 11,76 %, ÷ňî îáóńëîâëĺíî çíŕ÷čňĺëüíűě đîńňîě ęîëč÷ĺńňâŕ âíĺďëŕíîâűő ďđîâĺđîę ńîáëţäĺíč˙ âŕëţňíîăî çŕęîíîäŕňĺëüńňâŕ â ńâ˙çč ń íŕäĺëĺíčĺě ÔÍŃ Đîńńčč ôóíęöčĺé îđăŕíŕ âŕëţňíîăî ęîíňđîë˙, ň. ę. âńĺ ďđîâĺđęč ńîáëţäĺíč˙ âŕëţňíîăî çŕęîíîäŕňĺëüńňâŕ ˙âë˙ţňń˙ âíĺďëŕíîâűěč.

Äîë˙ ďđŕâîíŕđóřĺíčé, ęîňîđűĺ áűëč âű˙âëĺíű ďî čňîăŕě ďđîâĺäĺíč˙ âíĺďëŕíîâűő ďđîâĺđîę (â ďđîöĺíňŕő îň îáůĺăî ÷čńëŕ ďđŕâîíŕđóřĺíčé, âű˙âëĺííűő ďî čňîăŕě ďđîâĺđîę) óâĺëč÷čëŕńü ń 3,7 % â 2016 ăîäó äî 21,1 % â 2017 ăîäó.

Íĺîáőîäčěî îňěĺňčňü đîńň đĺçóëüňŕňčâíîńňč ďđč ńîęđŕůĺíčč îáůĺăî ęîëč÷ĺńňâŕ ďđîâĺäĺííűő íŕëîăîâűěč îđăŕíŕěč ďđîâĺđîę. Ňŕę, ďîęŕçŕňĺëü äîëč ďđîâĺđîę, ďî čňîăŕě ęîňîđűő âű˙âëĺíű ďđŕâîíŕđóřĺíč˙ (â ďđîöĺíňŕő îň îáůĺăî ÷čńëŕ ďđîâĺäĺííűő ďëŕíîâűő č âíĺďëŕíîâűő ďđîâĺđîę) čěĺĺň äčíŕěčęó đîńňŕ: â 2016 ăîäó – 90,7 %, â 2017 ăîäó – 91,7 % (â ň. ÷. ďî đĺçóëüňŕňŕě âűĺçäíűő íŕëîăîâűő ďđîâĺđîę – 98,1 %, ďđîâĺđîę ńîáëţäĺíč˙ âŕëţňíîăî çŕęîíîäŕňĺëüńňâŕ – 100 %, ďđîâĺđîę ĘĘŇ č ďîëíîňű ó÷ĺňŕ âűđó÷ęč – 88,5 %).

Ďîâűřĺíčĺ đĺçóëüňŕňčâíîńňč ńňŕëî ńëĺäńňâčĺě ďîâűřĺíč˙ ęŕ÷ĺńňâŕ ęîíňđîëüíî-ŕíŕëčňč÷ĺńęîé đŕáîňű íŕëîăîâűő îđăŕíîâ, ÷ňî ńâ˙çŕíî ń ďîâűřĺíčĺě đîëč ŕíŕëčňč÷ĺńęîé ńîńňŕâë˙ţůĺé ďđč âűáîđĺ îáúĺęňîâ äë˙ ďđîâĺäĺíč˙ ďđîâĺđîę č ńîâĺđřĺíńňâîâŕíčĺě đčńę-îđčĺíňčđîâŕííîăî ďîäőîäŕ.

Äîë˙ ďđîâĺđîę, ďî čňîăŕě ęîňîđűő ďî đĺçóëüňŕňŕě âű˙âëĺííűő ďđŕâîíŕđóřĺíčé áűëč âîçáóćäĺíű äĺëŕ îá ŕäěčíčńňđŕňčâíűő ďđŕâîíŕđóřĺíč˙ő (â ďđîöĺíňŕő îň îáůĺăî ÷čńëŕ ďđîâĺđîę, ďî čňîăŕě ęîňîđűő áűëč âű˙âëĺíű ďđŕâîíŕđóřĺíč˙) â 2016 ăîäó ńîńňŕâčëî 81 %, â 2017 ăîäó – 76,9 %.

Ďîęŕçŕňĺëü äîëč ďđîâĺđîę, ďî čňîăŕě ęîňîđűő ďî ôŕęňŕě âű˙âëĺííűő íŕđóřĺíčé áűëč íŕëîćĺíű ŕäěčíčńňđŕňčâíűĺ íŕęŕçŕíč˙ â 2017 ăîäó ńîńňŕâčë 91,1 %, ńíčçčâřčńü ďî ńđŕâíĺíčţ ń 2016 ăîäîě íŕ 3 % (94,1 %).

Äîë˙ âű˙âëĺííűő ďđč ďđîâĺäĺíčč ďđîâĺđîę ďđŕâîíŕđóřĺíčé, ęîňîđűĺ ńâ˙çŕíű ń íĺčńďîëíĺíčĺě ďđĺäďčńŕíčé (â ďđîöĺíňŕő îň îáůĺăî ÷čńëŕ âű˙âëĺííűő ďđŕâîíŕđóřĺíčé), â 2017 ăîäó ńíčçčëŕńü ďî ńđŕâíĺíčţ ń 2016 ăîäîě íŕ 0,03 % č ńîńňŕâčëŕ 0,21 %, â 2016 ăîäó – 0,24 %.

Îňíîřĺíčĺ ńóěěű âçűńęŕííűő ŕäěčíčńňđŕňčâíűő řňđŕôîâ ę îáůĺé ńóěěĺ íŕëîćĺííűő ŕäěčíčńňđŕňčâíűő řňđŕôîâ â 2017 ăîäó ńîńňŕâčëî 68,7 %, ÷ňî íŕ 4,8 % ěĺíüřĺ ďî ńđŕâíĺíčţ ń 2016 ăîäîě (73,5 %).

Ďđč÷číŕ óěĺíüřĺíč˙ óđîâí˙ âçűńęŕíč˙ â ňîě, ÷ňî áîëüřŕ˙ ÷ŕńňü řňđŕôíűő ńŕíęöčé íŕëîćĺíŕ â ęîíöĺ 2017 ăîäŕ, ďî ęîňîđűě ďî ńîńňî˙íčţ íŕ 31.12.2017 íĺ čńňĺę ńđîę, óńňŕíîâëĺííűé ÷. 1 ńň. 32.2 ĘîŔĎ ĐÔ, äë˙ äîáđîâîëüíîé îďëŕňű ŕäěčíčńňđŕňčâíűő řňđŕôîâ, ŕ ňŕęćĺ â ńâ˙çč ń îáćŕëîâŕíčĺě â ńóäŕő ďîńňŕíîâëĺíčé î íŕçíŕ÷ĺíčč ŕäěčíčńňđŕňčâíîăî íŕęŕçŕíč˙.

2017 ăîäó îáůŕ˙ ńóěěŕ íŕëîćĺííűő ŕäěčíčńňđŕňčâíűő řňđŕôîâ ńîńňŕâčëŕ 1,4 ěëđä. đóáëĺé, ÷ňî íŕ 20,3 % âűřĺ ďîęŕçŕňĺë˙ 2016 ăîäŕ (1 ěëđä. 169 ěëí. đóáëĺé), â ň. ÷. íŕ äîëćíîńňíűő ëčő – 87,0 ěëí. đóáëĺé, ÷ňî íŕ 31,8 % âűřĺ ďîęŕçŕňĺë˙ 2016 ăîäŕ (66,0 ěëí. đóáëĺé), íŕ číäčâčäóŕëüíűő ďđĺäďđčíčěŕňĺëĺé – 337,7 ěëí. đóáëĺé, ÷ňî íŕ 17,7 % íčćĺ ďîęŕçŕňĺë˙ 2016 ăîäŕ (410,4 ěëí. đóáëĺé), íŕ ţđčäč÷ĺńęčő ëčö – 982,1 ěëí. đóáëĺé, ÷ňî íŕ 56 % âűřĺ ďîęŕçŕňĺë˙ 2016 ăîäŕ (629,7 ěëí. đóáëĺé) [12].

2017 ăîäó ńđĺäí˙˙ ńóěěŕ íŕëîćĺííîăî ŕäěčíčńňđŕňčâíîăî řňđŕôŕ ńîńňŕâčëŕ 18,9 ňűń. đóáëĺé, â ň. ÷. íŕ äîëćíîńňíűő ëčö – 6,1 ňűń. đóáëĺé, íŕ číäčâčäóŕëüíűő ďđĺäďđčíčěŕňĺëĺé – 10,1 ňűń. đóáëĺé, íŕ ţđčäč÷ĺńęčő ëčö – 36,6 ňűń. đóáëĺé (â 2016 ăîäó – 10,3 ňűń. đóáëĺé, â ňîě ÷čńëĺ íŕ äîëćíîńňíűő ëčö – 4,5 ňűń. đóáëĺé, íŕ číäčâčäóŕëüíűő ďđĺäďđčíčěŕňĺëĺé – 5,0 ňűń. đóáëĺé, íŕ ţđčäč÷ĺńęčő ëčö – 40,3 ňűń. đóáëĺé).

Äîë˙ ďđîâĺđîę, ďî đĺçóëüňŕňŕě ęîňîđűő ěŕňĺđčŕëű î âű˙âëĺííűő íŕđóřĺíč˙ő ďĺđĺäŕíű â óďîëíîěî÷ĺííűĺ îđăŕíű äë˙ âîçáóćäĺíč˙ óăîëîâíűő äĺë, â 2017 ăîäó ńîńňŕâčëŕ 3,4 %, â 2016 ăîäó – 2,7 %.

Ďîâűřĺíčĺ ŕíŕëčňč÷ĺńęîé ńîńňŕâë˙ţůĺé ďđč ďëŕíčđîâŕíčč íŕëîăîâűő ďđîâĺđîę â öĺëîě ďî Đîńńčč ďîçâîë˙ĺň îáĺńďĺ÷čňü đîńň ýôôĺęňčâíîńňč íŕëîăîâűő ďđîâĺđîę ďđč îäíîâđĺěĺííîě ńíčćĺíčč čő ęîëč÷ĺńňâŕ.

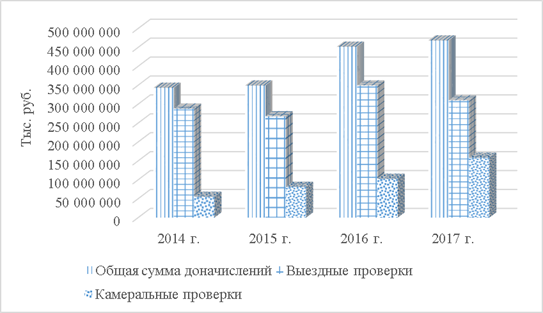

Đĺçóëüňŕňîě ďđîâĺäĺíč˙ íŕëîăîâűő ďđîâĺđîę ˙âë˙ĺňń˙ äîíŕ÷čńëĺíčĺ ńóěě, ńâîĺâđĺěĺííî íĺóďëŕ÷ĺííűő, â ň. ÷. â âčäĺ íĺäîčěîę, řňđŕôîâ č ďĺíĺé. Íŕ đčńóíęĺ 3 ďđĺäńňŕâëĺíŕ äčíŕěčęŕ äîďîëíčňĺëüíî íŕ÷čńëĺííűő ďëŕňĺćĺé, âęëţ÷ŕ˙ íŕëîăîâűĺ ńŕíęöčč č ďĺíč çŕ 2014-2017 ăă. [10].

Đčń. 3. Äčíŕěčęŕ äîíŕ÷čńëĺííűő ďëŕňĺćĺé çŕ ďĺđčîä 2014-2017 ăă.

2016 ăîäó ďî đĺçóëüňŕňŕě ęîíňđîëüíîé đŕáîňű äîďîëíčňĺëüíî íŕ÷čńëĺíî â áţäćĺň 451,5 ěëđä. đóáëĺé, ÷ňî íŕ 102,6 ěëđä. đóáëĺé, čëč íŕ 29,4 % áîëüřĺ, ÷ĺě â 2015 ăîäó.  ňîě ÷čńëĺ, ďî âűĺçäíűě íŕëîăîâűě ďđîâĺđęŕě â 2016 ăîäó äîíŕ÷čńëĺíî 349,1 ěëđä. đóá., čëč íŕ 30,5 % áîëüřĺ, ÷ĺě â 2015 ăîäó.

Čç îáůĺé ńóěěű äîíŕ÷čńëĺííűő ďëŕňĺćĺé ďî đĺçóëüňŕňŕě íŕëîăîâűő ďđîâĺđîę îńíîâíűĺ äîíŕ÷čńëĺíč˙ ďđîčçâĺäĺíű ďî ÍÄŃ – 209,1 ěëđä. đóáëĺé (46 %), íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé – 135,5 ěëđä. đóáëĺé (29,8 %).

2015-2016 ăă. áűëč čçěĺíĺíű ďîäőîäű ę ďëŕíčđîâŕíčţ âűĺçäíűő íŕëîăîâűő ďđîâĺđîę.  ęŕ÷ĺńňâĺ îáúĺęňŕ ďđîâĺđęč ÔÍŃ Đîńńčč đŕńńěŕňđčâŕëŕ íĺ îňäĺëüíî âç˙ňîăî íŕëîăîďëŕňĺëüůčęŕ, ŕ â öĺëîě îňđŕńëü (ńĺăěĺíňű đűíęŕ).

Îňáîđ íŕëîăîďëŕňĺëüůčęîâ, ęîňîđűĺ îáëŕäŕëč íŕčáîëüřčěč đčńęŕěč óęëîíĺíč˙ îň óďëŕňű íŕëîăîâ äë˙ âęëţ÷ĺíč˙ â ďëŕíű âűĺçäíîé íŕëîăîâîé ďđîâĺđęč, ďîçâîëčë îáĺńďĺ÷čňü đîńň ýôôĺęňčâíîńňč îäíîé âűĺçäíîé íŕëîăîâîé ďđîâĺđęč ń 8,9 ěëí. đóáëĺé â 2015 ăîäó äî 13,7 ěëí. đóáëĺé â 2016 ăîäó (íŕ 4,8 ěëí. đóáëĺé, čëč â 1,5 đŕçŕ) ďđč ńîęđŕůĺíčč ęîëč÷ĺńňâŕ âűĺçäíűő íŕëîăîâűő ďđîâĺđîę (ń 30,7 ňűń. â 2015 ăîäó äî 26,0 ňűń. â 2016 ăîäó).

Îäíŕ đĺçóëüňŕňčâíŕ˙ âűĺçäíŕ˙ ďđîâĺđęŕ ďđčíĺńëŕ â áţäćĺň â ńđĺäíĺě 6,7 ěëí. đóáëĺé, ÷ňî â 1,4 đŕçŕ áîëüřĺ, ÷ĺě â 2015 ăîäó.

đĺçóëüňŕňĺ âíĺäđĺíč˙ ÔÍŃ Đîńńčč đčńę-îđčĺíňčđîâŕííîăî ďîäőîäŕ ę ďđîâĺäĺíčţ íŕëîăîâűő ďđîâĺđîę, óńčëĺíč˙ ŕíŕëčňč÷ĺńęîé ńîńňŕâë˙ţůĺé â ęîíňđîëüíîé đŕáîňĺ, ŕ ňŕęćĺ ďđčěĺíĺíč˙ íîâĺéřčő ŕâňîěŕňčçčđîâŕííűő ŕíŕëčňč÷ĺńęčő číńňđóěĺíňîâ çíŕ÷čňĺëüíî ďîâűńčëŕńü ýôôĺęňčâíîńňü ęŕěĺđŕëüíűő íŕëîăîâűő ďđîâĺđîę. Ňŕę, â 2016 ăîäó ďî ńđŕâíĺíčţ ń 2015 ăîäîě ńóěěű äîďîëíčňĺëüíî íŕ÷čńëĺííűő ďëŕňĺćĺé ďî đĺçóëüňŕňŕě ęŕěĺđŕëüíűő íŕëîăîâűő ďđîâĺđîę óâĺëč÷čëčńü íŕ 25,9 % č ńîńňŕâčëč 102,3 ěëđä. đóáëĺé.

Ňŕęčě îáđŕçîě, ýôôĺęňčâíîńňü îäíîé ęŕěĺđŕëüíîé ďđîâĺđęč âűđîńëŕ íŕ 8,9 % č ńîńňŕâčëŕ 45,4 ňűń. đóá.

ÔÍŃ Đîńńčč ďîâűřĺíŕ ýôôĺęňčâíîńňü ďđîâĺđîę âîçěĺůĺíč˙ ÍÄŃ çŕ ń÷ĺň âíĺäđĺíč˙ ń 01.10.2013 ă. â ýęńďëóŕňŕöčţ ńčńňĺěű ŔŃĘ «ÍÄŃ». Çŕ âđĺě˙ čńďîëüçîâŕíč˙ ŔŃĘ «ÍÄŃ» â đŕáîňĺ ďî ęîíňđîëţ çŕ âîçěĺůĺíčĺě ÍÄŃ â 8 đŕç ńíčçčëîńü ęîëč÷ĺńňâî ńëó÷ŕĺâ çŕ˙âëĺíč˙ âîçěĺůĺíč˙ âűńîęîđčńęîâűěč îđăŕíčçŕöč˙ěč (ń 791 â III ęâŕđňŕëĺ 2013 ăîäŕ äî 101 âî IV ęâŕđňŕëĺ 2016 ăîäŕ).

öĺë˙ő ęîíňđîë˙ äâčćĺíč˙ ňîâŕđŕ č ôîđěčđîâŕíč˙ «öĺďî÷ęč» ęîíňđŕăĺíňîâ â ďđîăđŕěěíîě ęîěďëĺęńĺ «ŔŃĘ ÍÄŃ-2» áűë đĺŕëčçîâŕí číńňđóěĺíňŕđčé äë˙ âű˙âëĺíč˙ č ďđĺńĺ÷ĺíč˙ ńőĺě óęëîíĺíč˙ îň íŕëîăîîáëîćĺíč˙. Ń íŕđóřĺíč˙ěč áűëî âű˙âëĺíî 31,1 ňűń. äĺęëŕđŕöčé, ÷ňî ńîńňŕâčëî 2,1 % îň îáůĺăî ęîëč÷ĺńňâŕ ŕęňóŕëüíűő äĺęëŕđŕöčé ďî ÍÄŃ çŕ IV ęâŕđňŕë 2016 ăîäŕ. Íŕďđŕâëĺíű 31,1 ňűń˙÷č ňđĺáîâŕíčé î ďđĺäńňŕâëĺíčč ďî˙ńíĺíčé ďî ęîíňđîëüíűě ńîîňíîřĺíč˙ě â ŕäđĺń íŕëîăîďëŕňĺëüůčęîâ, â đĺçóëüňŕňĺ 17,4 ňűń. íŕëîăîďëŕňĺëüůčęîâ ďđĺäńňŕâčëč óňî÷ĺííűĺ äĺęëŕđŕöčč.

Ââĺäĺíčĺ íîâűő ńčńňĺě ęîíňđîë˙ îňđŕçčëîńü č íŕ äčíŕěčęĺ ďîńňóďëĺíčé ÍÄŃ.  2016 ăîäó ďîńňóďëĺíčĺ ÍÄŃ ńîńňŕâčëî 2 657,4 ěëđä. đóáëĺé, ÷ňî íŕ 209,1 ěëđä. đóáëĺé, čëč íŕ 8,5% áîëüřĺ, ÷ĺě â 2015 ăîäó.

Îňěĺ÷ŕëčńü ďîëîćčňĺëüíűĺ ňĺíäĺíöčč â ęîíňđîëüíîé đŕáîňĺ íŕëîăîâűő îđăŕíîâ, ńâ˙çŕííîé ń ŕäěčíčńňđčđîâŕíčĺě ÍÄŃ. Ńóěěű âçűńęŕííűő ďëŕňĺćĺé čç ńóěě äîďîëíčňĺëüíî íŕ÷čńëĺííűő ďëŕňĺćĺé ďî đĺçóëüňŕňŕě ęŕěĺđŕëüíűő ďđîâĺđîę äĺęëŕđŕöčé ďî ÍÄŃ â 2016 ăîäó âűđîńëč ďî ńđŕâíĺíčţ ń 2015 ăîäîě íŕ 12,7% (čëč íŕ 1,9 ěëđä. đóáëĺé) č ńîńňŕâčëč16,7 ěëđä. đóáëĺé.

Çŕ 2017 ăîä ďî đĺçóëüňŕňŕě âűĺçäíűő č ęŕěĺđŕëüíűő íŕëîăîâűő ďđîâĺđîę â áţäćĺňíóţ ńčńňĺěó ĐÔ äîďîëíčňĺëüíî íŕ÷čńëĺíî 468,1 ěëđä. đóáëĺé, ÷ňî íŕ 16,6 ěëđä. đóáëĺé (čëč íŕ 3,9 %) áîëüřĺ, ÷ĺě â 2016 ăîäó. Čç îáůĺé ńóěěű äîíŕ÷čńëĺíčé ďî ęîíňđîëüíîé đŕáîňĺ ďî đĺçóëüňŕňŕě âűĺçäíűő íŕëîăîâűő ďđîâĺđîę äîíŕ÷čńëĺíî áűëî 310 ěëđä. đóá., ÷ňî íŕ 11,2 % íčćĺ ŕíŕëîăč÷íîăî ďĺđčîäŕ 2016 ăîäŕ (349,1 ěëđä. đóá.).

Čç îáůĺé ńóěěű äîíŕ÷čńëĺííűő ďëŕňĺćĺé îńíîâíűĺ äîíŕ÷čńëĺíč˙ ďđîčçâĺäĺíű ďî íŕëîăó íŕ äîáŕâëĺííóţ ńňîčěîńňü – 189,4 ěëđä. đóáëĺé (51,1 %), íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčé – 120,6 ěëđä. đóáëĺé (32,5 %), íŕëîăó íŕ äîőîäű ôčçč÷ĺńęčő ëčö – 28,2 ěëđä. đóáëĺé (7,6 %).

Ăëŕâíűě ýëĺěĺíňîě ŕäěčíčńňđčđîâŕíč˙ áĺçóńëîâíî ˙âë˙ĺňń˙ îáĺńďĺ÷ĺíčĺ ńâîĺâđĺěĺííîé óďëŕňű íŕëîăîâűő îá˙çŕňĺëüńňâ. Ęîíĺ÷íîé ńňŕäčĺé đŕáîňű ń çŕäîëćĺííîńňüţ ďđč íĺâîçěîćíîńňč ĺĺ âçűńęŕíč˙ ˙âë˙ĺňń˙ ďđčěĺíĺíčĺ ďđîöĺäóđ áŕíęđîňńňâŕ. Ňŕę, ďî čňîăŕě 2017 ăîäŕ â đŕěęŕő ďđčěĺíĺíč˙ ďđîöĺäóđű áŕíęđîňńňâŕ ďĺđĺ÷čńëĺíî â áţäćĺň 101 ěëđä. đóáëĺé, ÷ňî íŕ 35 % áîëüřĺ, ÷ĺě â 2016 ăîäó (çŕ 5 ëĺň ďîńňóďëĺíč˙ ďî äŕííîěó íŕďđŕâëĺíčţ âűđîńëč áîëĺĺ ÷ĺě â 11 đŕç).

Îňěĺňčě, ÷ňî îńíîâíîé ŕęöĺíň â ęîíňđîëüíîé đŕáîňĺ äĺëŕĺňń˙ íŕ ďîáóćäĺíčĺ íŕëîăîďëŕňĺëüůčęîâ ę äîáđîâîëüíîěó óňî÷íĺíčţ íŕëîăîâűő îá˙çŕňĺëüńňâ. Ňŕę, â 2017 ăîäó ďî đĺçóëüňŕňŕě ŕíŕëčňč÷ĺńęîé đŕáîňű áĺç íŕçíŕ÷ĺíč˙ ďđîâĺđîę â áţäćĺň äîďîëíčňĺëüíî ďîńňóďčëî 56 ěëđä. đóáëĺé, ÷ňî â 2 đŕçŕ áîëüřĺ 2016 ăîäŕ. Îńîáŕ˙ đîëü îňâĺäĺíŕ ŔŃĘ ÍÄŃ, ďîçâîë˙ţůŕ˙ îáĺńďĺ÷čňü ęîíňđîëü çŕ óďëŕňîé íŕëîăîâ ďî ęŕćäîé îďĺđŕöčč íŕ îńíîâĺ ŕâňîěŕňč÷ĺńęîăî ńîďîńňŕâëĺíč˙ äŕííűő (1,2 ěëđä. ń÷ĺňîâ-ôŕęňóđ â ěĺń˙ö č 15 ěëđä. îďĺđŕöčé â ăîä).

Ŕíŕëčçčđó˙ íŕëîăîâűĺ ďđŕâîíŕđóřĺíč˙ íĺëüç˙ íĺ ńęŕçŕňü č î íŕëîăîâűő ďđĺńňóďëĺíč˙ő. Ń 01.01.2018 ă. ďđîčçîřëč čçěĺíĺíč˙ â Óăîëîâíîě ęîäĺęńĺ â îňíîřĺíčč îňâĺňńňâĺííîńňč çŕ ďđĺńňóďëĺíč˙ â ńôĺđĺ íŕëîăîîáëîćĺíč˙, â ÷ŕńňíîńňč, çŕ íĺóďëŕňó ńňđŕőîâűő âçíîńîâ (ńň. 198, 199, 199.1, 199.2 ÓĘ ĐÔ).

Íĺńěîňđ˙ íŕ äčíŕěčęó đîńňŕ äîíŕ÷čńëĺíčé ďî đĺçóëüňŕňŕě íŕëîăîâűő ďđîâĺđîę â áţäćĺň, âńĺ ćĺ ôŕęň óęëîíĺíč˙ îň óďëŕňű íŕëîăîâ č âçíîńîâ ĺńňü. Íŕëîăîâűĺ ďđĺńňóďëĺíč˙ âű˙âë˙ţňń˙ íĺ ňîëüęî îđăŕíŕěč âíóňđĺííčő äĺë, ňŕěîćĺííűěč îđăŕíŕěč, ńëĺäńňâĺííűěč îđăŕíŕěč, íî č ńŕěčěč íŕëîăîâűěč îđăŕíŕěč, ďđč÷ĺě ńîâěĺńňíî ń ĚÂÄ č îňäĺëüíî îň íčő.

Đĺçóëüňŕňű ěĺćâĺäîěńňâĺííîăî âçŕčěîäĺéńňâč˙ ÔÍŃ Đîńńčč č Ńëĺäńňâĺííîăî ęîěčňĺňŕ ĐÔ ďđĺäńňŕâëĺíŕ íŕ đčńóíęŕő 4 č 5 [15].

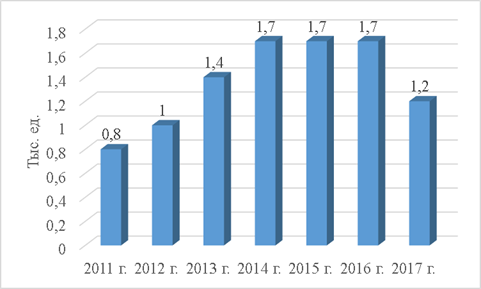

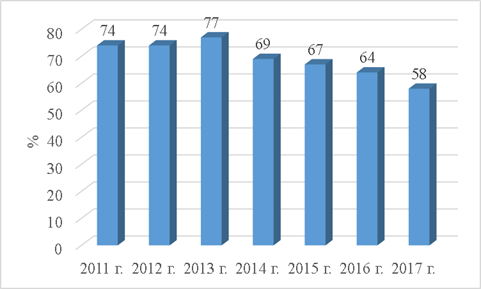

Đčń. 4. Äčíŕěčęŕ âîçáóćäĺííűő óăîëîâíűő äĺë ďî íŕëîăîâűě ďđĺńňóďëĺíč˙ě

Ęŕę âčäíî čç äŕííűő, â öĺëîě çŕ 2011-2017 ăă. îňěĺ÷ŕĺňń˙ çíŕ÷čňĺëüíî ńíčćĺíčĺ ďî âîçáóćäĺíčţ óăîëîâíűő äĺë â ńôĺđĺ íŕëîăîîáëîćĺíč˙ – íŕ 50 %.

Ďî čňîăŕě 2017 ăîäŕ â ńëĺäńňâĺííűĺ îđăŕíű áűëî íŕďđŕâëĺíî 3 817 ěŕňĺđčŕëîâ, ęîňîđűĺ ńîäĺđćŕëč ďđčçíŕęč ďđĺńňóďëĺíčé, ďđĺäóńěîňđĺííűő ńňŕňü˙ěč 198-1992 ÓĘ ĐÔ (â 2016 ăîäó – 5 606 ěŕňĺđčŕëîâ). Ńíčćĺíčĺ ęîëč÷ĺńňâŕ íŕďđŕâëĺííűő ěŕňĺđčŕëîâ îáóńëîâëĺíî âíĺńĺíčĺě čçěĺíĺíčé â Óăîëîâíűé ęîäĺęń ĐÔ č Óăîëîâíî-ďđîöĺńńóŕëüíűé ęîäĺęń ĐÔ (ń 15 čţë˙ 2016 ăîäŕ ńóůĺńňâĺííî óâĺëč÷ĺíű ńóěěű ęđóďíîăî č îńîáî ęđóďíîăî óůĺđáŕ äë˙ öĺëĺé ďđčěĺíĺíč˙ ńňŕňĺé 198-1991 ÓĘ ĐÔ, ŕ ňŕęćĺ óâĺëč÷ĺíű ęđčňĺđčč ęđóďíîăî č îńîáî ęđóďíîăî óůĺđáŕ, óńňŕíîâëĺííűĺ â ďđîöĺíňíîě ńîîňíîřĺíčč).

2017 ăîäó ďî đĺçóëüňŕňŕě âçŕčěîäĺéńňâč˙ íŕëîăîâűő č ńëĺäńňâĺííűő îđăŕíîâ ďî ěŕňĺđčŕëŕě, íŕďđŕâëĺííűě â ńîîňâĺňńňâčč ń ď. 3 ńň. 32 ÍĘ ĐÔ, âîçáóćäĺíî 1 246 óăîëîâíűő äĺë, ÷ňî íŕ 25,3 % íčćĺ ďî ńđŕâíĺíčţ ń 2016 ăîäîě (1 669 óăîëîâíűő äĺë).

Đčń. 5. Äčíŕěčęŕ óäĺëüíîăî âĺńŕ îňęŕçîâ â âîçáóćäĺíčč óăîëîâíűő äĺë ďî đĺçóëüňŕňŕě đŕńńěîňđĺíč˙ ěŕňĺđčŕëîâ íŕëîăîâűő îđăŕíîâ

Óäĺëüíűé âĺń îňęŕçîâ â âîçáóćäĺíčč óăîëîâíűő äĺë â 2017 ăîäó (ńň.ńň.198-199 ÓĘ ĐÔ) ńîńňŕâčë 58 %, â 2016 ăîäó – 64 %.  öĺëîě îňěĺ÷ŕĺňń˙ ňĺíäĺíöč˙ ę ńíčćĺíčţ.

Ę íŕđóřčňĺë˙ě çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő íŕëîăîâűěč îđăŕíŕěč ďđčíčěŕëčńü ěĺđű č ŕäěčíčńňđŕňčâíîăî âîçäĺéńňâč˙. Ňŕę, â îňíîřĺíčč äîëćíîńňíűő ëčö îđăŕíčçŕöčé, ŕ ňŕęćĺ â îňíîřĺíčč ţđčäč÷ĺńęčő ëčö [7]:

- ęîëč÷ĺńňâî ďđîňîęîëîâ îá ŕäěčíčńňđŕňčâíűő ďđŕâîíŕđóřĺíč˙ő â îáëŕńňč íŕëîăîâ č ńáîđîâ, ńîńňŕâëĺííűő â îňíîřĺíčč äîëćíîńňíűő ëčö îđăŕíčçŕöčé (ńň. 15.3 – 15.9, 15.11 ĘîŔĎ), ńîńňŕâčëî 515,5 ňűń. ĺä.;

- ęîëč÷ĺńňâî ďđîňîęîëîâ îá ŕäěčíčńňđŕňčâíűő ďđŕâîíŕđóřĺíč˙ő ďđîňčâ ďîđ˙äęŕ óďđŕâëĺíč˙, ńîńňŕâëĺííűő â îňíîřĺíčč äîëćíîńňíűő ëčö îđăŕíčçŕöčé (÷. 1 ńň. 19.4, ńň. 19.4.1, ÷. 1 ńň. 19.5, ńň. 19.6, 19.7 ĘîŔĎ) ńîńňŕâčëî 16,1 ňűń. ĺä.;

- ęîëč÷ĺńňâî ďđîňîęîëîâ îá ŕäěčíčńňđŕňčâíűő ďđŕâîíŕđóřĺíč˙ő ďđîňčâ ďîđ˙äęŕ óďđŕâëĺíč˙, ńîńňŕâëĺííűő â îňíîřĺíčč ţđčäč÷ĺńęčő ëčö (ńň. 19.4.1, ÷. 1 ńň. 19.5, ńň. 19.7 ĘîŔĎ) ńîńňŕâčëî 1,7 ňűń. ĺäčíčö.

îňíîřĺíčč ôčçč÷ĺńęčő ëčö áűëî íŕďđŕâëĺíî â ńóäĺáíűĺ îđăŕíű 21,4 ňűń. ďđîňîęîëîâ îá ŕäěčíčńňđŕňčâíűő ďđŕâîíŕđóřĺíč˙ő.

Âńĺ óęŕçŕííűĺ ďđîňîęîëű íŕďđŕâë˙ëčńü â ńóäĺáíűĺ îđăŕíű äë˙ íŕëîćĺíč˙ ŕäěčíčńňđŕňčâíűő řňđŕôîâ.

Ďđîâĺäĺííűé ŕíŕëčç ďî ýôôĺęňčâíîńňč íŕëîăîâîăî ęîíňđîë˙ ďîçâîë˙ĺň ńäĺëŕňü âűâîä î ňîě, ÷ňî â öĺëîě äĺ˙ňĺëüíîńňü ÔÍŃ Đîńńčč ďî ăîńóäŕđńňâĺííîěó ęîíňđîëţ (íŕäçîđó) đĺçóëüňŕňčâíŕ, ÷ňî ďîäňâĺđćäŕĺňń˙ čňîăîâűěč ďîęŕçŕňĺë˙ěč ďî ăîäŕě.

Çŕ ďîńëĺäíčĺ 5 ëĺň îňěĺ÷ŕĺňń˙ đîńň ęîëč÷ĺńňâŕ óăîëîâíűő äĺë ďî íŕëîăîâűě ďđĺńňóďëĺíč˙ě, ŕ ňŕęćĺ äîëč âîçěĺůŕĺěîăî óůĺđáŕ îň íŕëîăîâűő ďđĺńňóďëĺíčé. Ňŕę, â 2012 ăîäó áűëî âîçáóćäĺíî 1,291 ňűń. óăîëîâíűő äĺë, â 2013 ăîäó – 1,655 ňűń., â 2016 ăîäó – 3,111 ňűń., çŕ 9 ěĺń˙öĺâ 2017 ăîäŕ – 2,428 ňűń. óăîëîâíűő äĺë. Î ďîâűřĺíčč ýôôĺęňčâíîńňč âű˙âëĺíč˙ íŕëîăîâűő ďđĺńňóďëĺíčé ńâčäĺňĺëüńňâóĺň č đîńň óńňŕíŕâëčâŕĺěîăî óůĺđáŕ ń 33,3 ěëđä đóá. â 2013 ăîäó äî 65 ěëđä đóá. â 2016 ăîäó. Óńňŕíîâëĺííűé óůĺđá îň íŕëîăîâűő ďđĺńňóďëĺíčé çŕ 9 ěĺń˙öĺâ 2017 ăîäŕ ńîńňŕâčë 57,6 ěëđä đóá. Âńĺăî çŕ ď˙ňü ëĺň âű˙âëĺí óůĺđá íŕ áîëĺĺ ÷ĺě 220 ěëđä. đóá. [14].

Ďî îöĺíęŕě đŕçëč÷íűő ńďĺöčŕëčńňîâ â đĺçóëüňŕňĺ óęëîíĺíč˙ îň óďëŕňű íŕëîăîâ ăîńóäŕđńňâî ĺćĺăîäíî íĺäîďîëó÷ŕĺň äî 30 % ďđč÷čňŕţůčőń˙ ę óďëŕňĺ íŕëîăîâűő ďëŕňĺćĺé [11].

Áĺçóńëîâíî, âçŕčěîäĺéńňâčĺ íŕëîăîâűő îđăŕíîâ ń ňŕěîćĺííűěč îđăŕíŕěč, ńëĺäńňâĺííűěč îđăŕíŕěč, îđăŕíŕěč âíóňđĺííčő äĺë ďîçâîë˙ĺň âű˙âë˙ňü áîëüřĺ íŕđóřĺíčé â ńôĺđĺ íŕëîăîîáëîćĺíč˙ č ňĺě ńŕěűě ďîâűřŕňü ýôôĺęňčâíîńňü ęîíňđîëüíîé đŕáîňű.

Äë˙ ďîâűřĺíč˙ ýôôĺęňčâíîńňč íŕëîăîâîăî ęîíňđîë˙ ěîćíî ďđĺäëîćčňü ńëĺäóţůĺĺ:

- đŕçđŕáîňęŕ ýôôĺęňčâíűő ôîđě íŕëîăîâîăî ęîíňđîë˙, ďđĺäîńňŕâë˙ţůčő řčđîęčĺ ďîëíîěî÷č˙ íŕëîăîâűě đŕáîňíčęŕě äë˙ ďđîňčâîäĺéńňâč˙ íĺäîáđîńîâĺńňíűě íŕëîăîďëŕňĺëüůčęŕě;

- óćĺńňî÷ĺíčĺ íŕęŕçŕíč˙ ďî íŕëîăîâűě ďđĺńňóďëĺíč˙ě â îňíîřĺíčč íĺäîáđîńîâĺńňíűő íŕëîăîďëŕňĺëüůčęîâ (íŕďđčěĺđ, âĺäĺíčĺ ěĺđű ďđĺńĺ÷ĺíč˙ â âčäĺ ŕđĺńňŕ čěóůĺńňâŕ, ęîňîđîĺ áűëî đŕíĺĺ ďđĺäóńěîňđĺíî Óăîëîâíűě ęîäĺęńîě ĐÔ);

- ďîáóćäĺíčĺ íŕëîăîďëŕňĺëüůčęîâ ę äîáđîâîëüíîěó čńďîëíĺíčţ ńâîčő íŕëîăîâűő îá˙çŕňĺëüńňâ č ďîâűřĺíčĺ íŕëîăîâîé ęóëüňóđű íŕńĺëĺíč˙. Íĺîáőîäčěî ďîâűřŕňü ăđŕěîňíîńňü íŕńĺëĺíč˙ â îáëŕńňč íŕëîăîîáëîćĺíč˙, ęŕę ěîćíî áîëüřĺ îđăŕíčçîâűâŕňü âńňđĺ÷č, ńĺěčíŕđű íŕëîăîďëŕňĺëüůčęîâ ńîâěĺńňíî ń đŕáîňíčęŕěč íŕëîăîâűő îđăŕíîâ. Âďîëíĺ âîçěîćíî, ďîäîáíűĺ ěĺđîďđč˙ňč˙ ďîçâîë˙ň ńíčçčňü çŕäîëćĺííîńňü ďî íŕëîăŕě, ďîâűńčňń˙ íŕëîăîâŕ˙ ęóëüňóđŕ č ó ăđŕćäŕí ďî˙âčňń˙ äîâĺđčĺ ę íŕëîăîâîé ńčńňĺěĺ;

- äŕëüíĺéřĺĺ ńîâĺđřĺíńňâîâŕíčĺ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ â îáëŕńňč íŕëîăîâîăî ęîíňđîë˙. Ę ńîćŕëĺíčţ, ÷ŕńňűĺ íŕëîăîâűĺ đĺôîđěű íĺ âńĺăäŕ ďîëîćčňĺëüíî ńęŕçűâŕţňń˙ íŕ äĺ˙ňĺëüíîńňč íŕëîăîďëŕňĺëüůčęîâ, â ńâ˙çč ń ÷ĺě íĺäîáđîńîâĺńňíűĺ íŕëîăîďëŕňĺëüůčęč íŕőîä˙ň đŕçëč÷íűĺ «ëŕçĺéęč» äë˙ óęëîíĺíč˙ îň óďëŕňű íŕëîăîâ, ňĺě ńŕěűě íŕíîń˙ň çíŕ÷čňĺëüíűé óůĺđá áţäćĺňó ăîńóäŕđńňâŕ. Ňŕę, â îáůĺé ńëîćíîńňč çŕ 7 ëĺň Ńëĺäńňâĺííűé ęîěčňĺň ĐÔ âîçěĺńňčë óůĺđá îň íŕëîăîâűő ďđĺńňóďëĺíčé íŕ 108 ěëđä đóáëĺé, čç íčő çŕ ďîńëĺäíčĺ 5 ëĺň – íŕ 102,5 ěëđä đóá.  2016 ăîäó â őîäĺ ńëĺäńňâč˙ óäŕëîńü âîçěĺńňčňü 50 % óńňŕíîâëĺííîăî óůĺđáŕ, çŕ 9 ěĺń˙öĺâ 2017 ăîäŕ – 56 % [14];

- ďîâűřĺíčĺ ęŕ÷ĺńňâŕ ďëŕíîâűő íŕëîăîâűő ďđîâĺđîę. Íĺîáőîäčěî áîëĺĺ ňůŕňĺëüíî đŕçđŕáŕňűâŕňü ěĺňîäű îňáîđŕ íŕëîăîďëŕňĺëüůčęîâ, äĺ˙ňĺëüíîńňü ęîňîđűő ďîďŕäŕĺň ďîä ďđîâĺđęó;

- ďîâűřĺíčĺ ýôôĺęňčâíîńňč îđăŕíčçŕöčč ěĺćâĺäîěńňâĺííîăî âçŕčěîäĺéńňâč˙ ÔÍŃ Đîńńčč ń äđóăčěč ăîńóäŕđńňâĺííűěč îđăŕíŕěč, ň. ę. ęŕ÷ĺńňâî îđăŕíčçŕöčč č ďđîâĺäĺíč˙ íŕëîăîâîé ďđîâĺđęč â áîëüřĺé ńňĺďĺíč çŕâčńčň îň ďđŕâčëüíîăî ďđîöĺńńŕ îáěĺíŕ číôîđěŕöčĺé ěĺćäó äŕííűěč îđăŕíŕěč.

Áĺçóńëîâíî íŕëîăîâűĺ îđăŕíű čěĺţň îăđîěíűé îďűň â ďđîâĺäĺíčč íŕëîăîâűő ďđîâĺđîę, â âű˙âëĺíčč íĺçŕęîííűő ńőĺě ďî óęëîíĺíčţ îň óďëŕňű íŕëîăîâ č ńáîđîâ. Áîëüřčíńňâî íŕëîăîďëŕňĺëüůčęîâ, ęîňîđűĺ íŕőîä˙ňń˙ íŕ îáůĺě đĺćčěĺ íŕëîăîîáëîćĺíč˙, óďëŕ÷čâŕţň íŕëîăč íĺ â ďîëíîě îáúĺěĺ ďî ďđč÷číĺ âűńîęîé íŕëîăîâîé íŕăđóçęč. Îíč ďűňŕţňń˙ îáěŕííűě ďóňĺě ďĺđĺőîäčňü íŕ ńďĺöčŕëüíűĺ íŕëîăîâűĺ đĺćčěű. Ďđĺäńňŕâčňĺëč ěŕëîăî č ńđĺäíĺăî áčçíĺńŕ â ńâîĺé äĺ˙ňĺëüíîńňč íŕ ěíîăčĺ âîďđîńű íĺ ěîăóň ďîëó÷čňü ďđîńňűĺ îňâĺňű, â ÷ŕńňíîńňč, ęŕęîé îáúĺęň íŕëîăîîáëîćĺíč˙ íŕ ÓŃÍ íŕčáîëĺĺ âűăîäĺí, ęŕę ńúýęîíîěčňü íŕ óďëŕňĺ íŕëîăîâ çŕęîííî č äđ. Ń÷čňŕĺě, ÷ňî â ďîäîáíűő ńëó÷ŕ˙ő ďđčăîäčëń˙ áű íŕęîďëĺííűé îďűň đŕáîňíčęîâ íŕëîăîâűő îđăŕíîâ â đŕçú˙ńíĺíčč îďňčěčçŕöčč íŕëîăîîáëîćĺíč˙ äë˙ íŕëîăîďëŕňĺëüůčęîâ âńĺő đĺćčěîâ (íŕďđčěĺđ, î öĺëĺńîîáđŕçíîńňč ďĺđĺőîäŕ ń ÓŃÍ íŕ ĹÍÂÄ, îďđĺäĺëĺíč˙ âŕđčŕíňŕ óďëŕňű ĺäčíîăî íŕëîăŕ íŕ ÓŃ, ěčíčěčçŕöčč ńňđŕőîâűő âçíîńîâ č äđ.), â đŕńęđűňčč çŕęîííűő ńőĺě. Âîçěîćíî, ńňîčň đŕçđŕáîňŕňü îňäĺëüíűé ńĺđâĺđ íŕ ńŕéňĺ íŕëîăîâűő îđăŕíîâ ďî îďňčěčçŕöčč íŕëîăîîáëîćĺíč˙, íŕëîăîâîăî ďëŕíčđîâŕíč˙. Íŕ íŕř âçăë˙ä, ýňî áű ďîěîăëî íŕëîăîďŕňĺëüůčęŕě ńíčçčňü íŕëîăîâóţ íŕăđóçęó č ňĺě ńŕěűě ńíčçčëîńü áű ęîëč÷ĺńňâî íĺďëŕňĺëüůčęîâ.

×ňîáű ýňî ďđĺäîńňâđŕňčňü, íŕ íŕř âçăë˙ä, íĺîáőîäčěî ďđĺäďđčí˙ňü ńëĺäóţůĺĺ.

ďëŕíĺ ęŕěĺđŕëüíűő íŕëîăîâűő ďđîâĺđîę ôčçč÷ĺńęčő ëčö öĺëĺńîîáđŕçíî ďđĺäëîćčňü ńëĺäóţůĺĺ:

1) óćĺńňî÷čňü ęîíňđîëü â îňíîřĺíčč čěóůĺńňâĺííűő íŕëîăîâűő âű÷ĺňîâ ďî ďđîäŕćĺ ňđŕíńďîđňíűő ńđĺäńňâ č óâĺëč÷čňü ďđĺäĺë ńóěěű ń 250 ňűń. đóá. äî 500 ňűń. đóá. (âíĺńňč čçěĺíĺíč˙ â ăë. 23 "ÍÄÔË"). Íĺ ńĺęđĺň, ÷ňî ôčçč÷ĺńęčĺ ëčöŕ, ęîňîđűĺ ďđîäŕţň ŕâňîěîáčëč, â äîăîâîđĺ ęóďëč-ďđîäŕćč âěĺńňî đĺŕëüíîé ńňîčěîńňč óęŕçűâŕţň çíŕ÷čňĺëüíî ńíčćĺííóţ ńóěěó äë˙ ňîăî, ÷ňîáű íĺ ďëŕňčň ÍÄÔË.  đĺçóëüňŕňĺ, â áţäćĺň íĺ ďîńňóďŕţň îăđîěíűĺ ńóěěű íŕëîăŕ.  ńâ˙çč ń ýňčě âîçěîćíî äâŕ âŕđčŕíňŕ: ëčáî ââĺńňč îňäĺë (íŕőîä˙ůčéń˙ â âĺäĺíčč íŕëîăîâűő îđăŕíîâ), ęîňîđűé áű ęîíňđîëčđîâŕë ďîäîáíűĺ ńäĺëęč č ôčęńčđîâŕë íŕđóřĺíč˙; ëčáî îá˙çŕňü ńîîňâĺňńňâóţůčĺ îđăŕíčçŕöčč, çŕęëţ÷ŕţůčĺ ďîäîáíűĺ äîăîâîđŕ ęóďëč-ďđîäŕćč, ďđĺäîńňŕâë˙ňü číôîđěŕöčţ â íŕëîăîâűĺ îđăŕíű, ŕ ňŕęćĺ âĺńňč đĺĺńňđ ďî öĺíŕě ňđŕíńďîđňíűő ńđĺäńňâ (öĺíŕ ďîęóďęč č ďđîäŕćč);

2) óńčëčňü ęîíňđîëü ďî äĺ˙ňĺëüíîńňč ôčçč÷ĺńęčő ëčö îň ńäŕ÷č čěóůĺńňâŕ â ŕđĺíäó. Ńîăëŕńíî ÍĘ ĐÔ, äîőîäű îň ńäŕ÷č čěóůĺńňâŕ â ŕđĺíäó ďîäëĺćŕň íŕëîăîîáîćĺíčţ (ńň. 209). Áîëüřčíńňâî ôčçč÷ĺńęčő ëčö ďđĺäîńňŕâë˙ţň ńâîĺ ćčëüĺ, ďîëó÷ŕţň äîďîëíčňĺëüíűé äîőîä č íĺ ďëŕň˙ň ÍÄÔË. Íŕëîăîâűĺ îđăŕíű íčęŕę íĺ ęîíňđîëčđóţň äŕííűé ďđîöĺńń;

3) âíĺńňč čçěĺíĺíč˙ â ăë. 16 ÍĘ ĐÔ č äîáŕâčňü ńňŕňüţ "Íĺďđĺäńňŕâëĺíčĺ číôîđěŕöčč (óâĺäîěëĺíč˙) î ńîâĺđřĺííűő ńäĺëęŕő ďî ďđîäŕćĺ ňđŕíńďîđňíűő ńđĺäńňâ". Äŕííŕ˙ îňâĺňńňâĺííîńňü áóäĺň ëîćčňüń˙ íŕ îđăŕíčçŕöčč, ęîňîđűĺ çŕęëţ÷ŕţň ďîäîáíűĺ äîăîâîđŕ.

References

1. Nalogovyi kodeks Rossiiskoi Federatsii. Chast' pervaya ot 16 iyulya 1998 g. ą 146-FZ: prinyat Gos. Dumoi 16 iyulya 1998 g.; odobren Sovetom Federatsii Feder. sobr. Ros. Federatsii 18 iyulya 1998 g. // Sobr. zakonodatel'stva RF. – 1998. – ą 31. – st. 3824 (red. ot 19.02.2018).

2. Nalogi i nalogooblozhenie: uchebnik / pod red. M.V. Romanovskogo, O.V. Vrublevskoi.-SPb.: Piter. 2006.-496 s.

3. Sotsial'no-ekonomicheskaya statistika. Praktikum /N.M. Goreeva [i dr.]; pod red. S.A. Orekhova.-M.: Eksmo, 2007.-384 s.

4. Finansovoe pravo: uchebnik / otv. red. M.V. Karaseva.-M.: Yurist'', 2006.-592 s.

5. Chernik D.G. Nalogi i nalogooblozhenie: uchebnik / D.G. Chernik [i dr.].-M.: INFRA-M. 2002.-389 s.

6. Yutkina T.F. Nalogi i nalogooblozhenie: uchebnik / T.F. Yutkina.-M.: INFRA-M, 2002.-570 s.

7. Doklad ob osushchestvlenii Federal'noi nalogovoi sluzhboi gosudarstvennogo kontrolya (nadzora) v sootvetstvuyushchikh sferakh deyatel'nosti i ob effektivnosti takogo kontrolya (nadzora) v 2017 godu [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn49/related_activities/statistics_and_analytics/effectiveness/

8. Itogi deyatel'nosti FNS Rossii za 2016 g. [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn49/related_activities/statistics_and_analytics/effectiveness/

9. Nalogovyi kontrol': formy, vidy i metody [Elektronnyi resurs]. – URL: https://vuzlit.ru/16380/nalogovyy_kontrol_formy_vidy_i_metody

10. Nalogovye proverki-2016: 451 mlrd rub. i 9283 prestupleniya [Elektronnyi resurs]. – URL: http://www.klerk.ru/buh/articles/458347/

11. Novikova N.S. Analiz nalogovykh narushenii v Rossii / N.S. Novikova, G.A. Prokopova [Elektronnyi resurs]. – URL: http://www.scienceforum.ru/2018/2985/1409

12. Otchet o rezul'tatakh kontrol'noi raboty nalogovykh organov (svedeniya o provedenii kameral'nykh i vyezdnykh proverok) [Elektronnyi resurs]. – URL https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/

13. Otchet po forme ą 2-NK po sostoyaniyu na 01.01.2018 [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/

14. SK RF: vyyavlennyi ushcherb ot nalogovykh prestuplenii v RF za 5 let prevysil 220 mlrd rub. [Elektronnyi resurs]. – URL: http://tass.ru/obschestvo/4874524

15. Effektivnost' raboty FNS Rossii [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn49/related_activities/statistics_and_analytics/effectiveness/

|