|

Trends and management

Reference:

Gudkov A.A., Dedkova E.G., Terekhova M.G.

Risks of tourism agencies and key trends in their macroeconomic regulation

// Trends and management.

2019. ą 1.

P. 55-73.

DOI: 10.7256/2454-0730.2019.1.26159 URL: https://en.nbpublish.com/library_read_article.php?id=26159

Risks of tourism agencies and key trends in their macroeconomic regulation

Gudkov Aleksandr Aleksandrovich

PhD in Economics

Docent, the department of Economics, Finances and Accounting, I. S. Turgenev Oryol State University

302020, Russia, Orlovskaya Obl. oblast', g. Orel, ul. Naugorskoe Shosse, 40, of. 710

|

sashaworld777@gmail.com

|

|

|

Other publications by this author

|

|

Dedkova Elena Gennadevna

PhD in Economics

Docent, the department of Economics, Finances and Accounting, I. S. Turgenev Oryol State University

302020, Russia, Oryol Region, Oryol, str. Naugorskoe Shosse, 40, of. 710

|

|

sirena-85@mail.ru

|

|

|

Other publications by this author

|

|

|

Terekhova Marina Gennadevna

Assistant Accountant, "Ory0l-Agro-Product" LLC

302040, Russia, Oryol Region, Oryol, Suren Shaumyan's str., 37

|

|

marina_031196@mail.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-0730.2019.1.26159

Received:

29-04-2018

Published:

22-03-2019

Abstract:

The subject of this research is the fostering of tourism industry in Russia to fuel GDP growth, increase the number of employed population, as well as form favorable socioeconomic environment on the basis of macroeconomic regulation of fundamental risks in tourism sphere. The relevance of this topic is substantiated by the fact that sustainable development of tourism and tourism infrastructure in Russia on the basis of geo-economic will promote an effective response of the Russian society to external challenges within the framework of implementation of the Scientific and Technological Development Strategy of the Russian Federation. Therefore, the attention is given to the risks in tourism development and their offset mechanism for maintaining favorable growth prospects. The scientific novelty consists in systematization of potential risks of tourism agencies and searching ways to mitigate risks through the government support mechanism and tax incentives. Risk management should be realized first and foremost at macroeconomic level by introducing the following measures: optimization of the accounting control system in tourism industry; use of tax incentives; expansion of the government support programs; subsidization of domestic air fares.

Keywords:

economy, tourism, risks, tourism support, tax incentives, domestic tourism, accounting, subsidies, tax, tourist infrastructure

Ââĺäĺíčĺ

óńëîâč˙ő đűíî÷íîé ýęîíîěčęč č ďîńňî˙ííî âîçđŕńňŕţůĺé ęîíęóđĺíöčč őîç˙éńňâĺííŕ˙ äĺ˙ňĺëüíîńňü ëţáîăî ďđĺäďđč˙ňč˙ íĺâîçěîćíŕ áĺç đčńęîâ. Ăđŕěîňíîĺ óďđŕâëĺíčĺ đčńęŕěč č čő ďđŕâčëüíŕ˙ îöĺíęŕ ďîçâîë˙ţň âű˙âčňü âîçěîćíűĺ óáűňęč, îďđĺäĺëčňü ńďîńîáű čő ďđĺäîňâđŕůĺíč˙, óěĺíüřĺíč˙ čëč ďîńëĺäóţůĺăî âîçěĺůĺíč˙.

Đŕçâčňčĺ ňĺőíîëîăčé ňóđčçěŕ ˙âë˙ĺňń˙ âĺäóůĺé ňĺíäĺíöčĺé äčíŕěčęč ěčđîâîé ýęîíîěčęč, îáóńëîâëĺííîé ńîöčŕëüíîé đĺńňđóęňóđčçŕöčĺé ńîâđĺěĺííîăî îáůĺńňâŕ.  ĐÔ îďđĺäĺëĺíŕ ýęîíîěč÷ĺńęŕ˙ çŕäŕ÷ŕ ăîńóäŕđńňâĺííîé ďîëčňčęč â ńôĺđĺ ňóđčńňńęčő óńëóă – ďđĺâđŕňčňü ňóđčçě â ęîíęóđĺíňîńďîńîáíűé, čííîâŕöčîííűé, óńňîé÷čâűé č âűńîęîäîőîäíűé ńĺęňîđ íŕöčîíŕëüíîăî áčçíĺńŕ [14].

Äĺ˙ňĺëüíîńňü ďđĺäďđč˙ňčé îňđŕńëč ňóđčçěŕ őŕđŕęňĺđčçóĺňń˙ âűńîęîé ńňĺďĺíüţ đčńęŕ, ňŕę ęŕę îďđĺäĺë˙ĺňń˙ ńëĺäóţůčěč ôŕęňîđŕěč: íĺńîőđŕí˙ĺěîńňüţ óńëóăč âî âđĺěĺíč, íĺďîńňî˙íńňâîě ęŕ÷ĺńňâŕ, ńĺçîííîńňüţ, çŕâčńčěîńňüţ îň ďđčđîäíî-ęëčěŕňč÷ĺńęčő óńëîâčé, ńóůĺńňâĺííűě âđĺěĺííűě ďĺđčîäîě îáîđîňŕ ęŕďčňŕëŕ, ńčëüíîé çŕâčńčěîńňüţ îň ăĺîďîëčňč÷ĺńęčő îňíîřĺíčé, ó˙çâčěîńňüţ îň ęóđńŕ číîńňđŕííűő âŕëţň, ńëîćíîńňüţ ěĺćäóíŕđîäíűő âçŕčěîäĺéńňâčé.

Ěčđîâŕ˙ ďđŕęňčęŕ đŕçâčňč˙ ńôĺđű ňóđčçěŕ ďîęŕçűâŕĺň, ÷ňî íĺäîńňŕňî÷íîĺ âíčěŕíčĺ ę ěŕńřňŕáŕě ńóůĺńňâóţůčő č âíîâü âîçíčęŕţůčő ďđĺäďđčíčěŕňĺëüńęčő đčńęîâ â äŕííîé îáëŕńňč (ďđč đŕçđŕáîňęĺ âíóňđĺííĺé ńňđŕňĺăčč đŕçâčňč˙ áčçíĺńŕ č ăîńóäŕđńňâĺííîě đĺăóëčđîâŕíčč îňđŕńëč â öĺëîě) ďđčâîäčň ę ńĺđüĺçíűě íĺăŕňčâíűě ďîńëĺäńňâč˙ě, ęîňîđűĺ ńđĺäč ďđî÷ĺăî ńďîńîáńňâóţň óńčëĺíčţ ęđčçčńíűő ˙âëĺíčé â ýęîíîěčęĺ ăîńóäŕđńňâŕ [9].

Âńĺ ýňî ďîäňâĺđćäŕĺň ŕęňóŕëüíîńňü ňĺěű čńńëĺäîâŕíč˙, íŕďđŕâëĺííîé íŕ âűđŕáîňęó ěĺőŕíčçěîâ óńňîé÷čâîăî đŕçâčňč˙ ňóđčçěŕ č ňóđčńňńęîé číôđŕńňđóęňóđű Đîńńčč ń ó÷ĺňîě ďîňĺíöčŕëüíűő đčńęîâ číäóńňđčč, ÷ňî â áëčćŕéřĺé ďĺđńďĺęňčâĺ áóäĺň ńďîńîáńňâîâŕňü ýôôĺęňčâíîěó îňâĺňó đîńńčéńęîăî îáůĺńňâŕ íŕ âíĺříčĺ âűçîâű â đŕěęŕő đĺŕëčçŕöčč Ńňđŕňĺăčč íŕó÷íî-ňĺőíîëîăč÷ĺńęîăî đŕçâčňč˙ ĐÔ.

Ďđĺäěĺňîě čńńëĺäîâŕíč˙ ˙âë˙ţňń˙ ďđîáëĺěű ńňčěóëčđîâŕíč˙ đŕçâčňč˙ ňóđčńňńęîé îňđŕńëč Đîńńčč äë˙ îáĺńďĺ÷ĺíč˙ đîńňŕ ÂÂĎ, óâĺëč÷ĺíč˙ ęîëč÷ĺńňâŕ çŕí˙ňîăî íŕńĺëĺíč˙ č ôîđěčđîâŕíč˙ áëŕăîďđč˙ňíîé ńîöčŕëüíî-ýęîíîěč÷ĺńęîé ńđĺäű íŕ îńíîâĺ ěŕęđîýęîíîěč÷ĺńęîăî đĺăóëčđîâŕíč˙ îńíîâîďîëŕăŕţůčő đčńęîâ â ńôĺđĺ ňóđčçěŕ.

Öĺëč čńńëĺäîâŕíč˙ - ęëŕńńčôčęŕöč˙ đčńęîâ ňóđčńňńęîé îňđŕńëč, îďđĺäĺëĺíčĺ ŕëăîđčňěŕ č ěĺőŕíčçěŕ óďđŕâëĺíč˙ čěč, đŕńńěîňđĺíčĺ äĺéńňâóţůčő â Đîńńčč ěĺđ ńíčćĺíč˙ âîçíčęŕţůčő óăđîç â ńôĺđĺ ňóđčçěŕ ÷ĺđĺç ěĺőŕíčçě ôčíŕíńîâîăî îáĺńďĺ÷ĺíč˙ îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđîâ, îďđĺäĺëĺíčĺ íŕčáîëĺĺ ďĺđńďĺęňčâíűő íŕďđŕâëĺíčé ěŕęđîýęîíîěč÷ĺńęîăî đĺăóëčđîâŕíč˙ ňóđčçěŕ č âűđŕáîňęŕ ęîíęđĺňíűő ďđĺäëîćĺíčé ďî ĺăî ńňčěóëčđîâŕíčţ č íčâĺëčđîâŕíčţ đčńęîâ ń ôîđěčđîâŕíčĺě ńďîńîáîâ äîńňčćĺíč˙ č ďđîăíîçčđîâŕíčĺě đĺçóëüňŕňîâ.

Đčńęč ňóđčńňńęîé îňđŕńëč â đűíî÷íîé ýęîíîěčęĺ

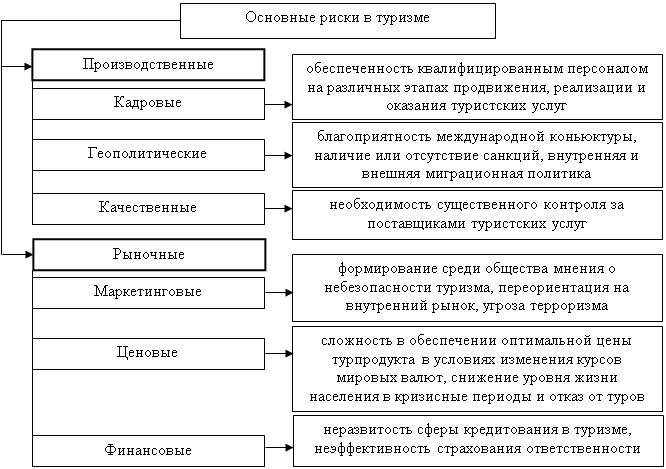

Đčńęč â îňđŕńëč ňóđčçěŕ ěîăóň áűňü ęëŕńńčôčöčđîâŕíű ďî đŕçëč÷íűě ďđčçíŕęŕě. Íŕčáîëĺĺ ďîëíî đčńęč đŕńńěŕňđčâŕţňń˙ ňŕęčěč îňĺ÷ĺńňâĺííűěč ó÷ĺíűěč ęŕę Äĺäęîâŕ Ĺ.Ă. [9, 11] č Ęčńĺëĺâŕ Č.Ŕ. [13], ŕ ňŕęćĺ çŕđóáĺćíűěč ó÷ĺíűěč – Korstanjea M.E. č Skollb G.R. [1]. Ŕíŕëčç íŕó÷íîé ëčňĺđŕňóđű ďî äŕííîé ďđîáëĺěŕňčęĺ ďîçâîë˙ĺň îáîáůčňü číôîđěŕöčţ ďî ńďĺöčôč÷ĺńęčě đčńęŕě â ňóđčçěĺ č ďđĺäńňŕâčňü čő íŕ đčń. 1.

Đčń. 1. Îńíîâíűĺ đčńęč ňóđčńňńęîé îňđŕńëč

Ďîëíîńňüţ čçáĺćŕňü âîçíčęíîâĺíč˙ đčńęîâ ďđč îńóůĺńňâëĺíčč ëţáîé őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč íĺâîçěîćíî, íî ďđîâĺäĺííűĺ âîâđĺě˙ íĺîáőîäčěűĺ ěĺđîďđč˙ňč˙, ëčáî çŕđŕíĺĺ ńîçäŕííűĺ đĺçĺđâű, ěčíčěčçčđóţň âîçäĺéńňâčĺ đčńęîâ. Âűäĺë˙ţň ńëĺäóţůčĺ ěĺňîäű óěĺíüřĺíč˙ đčńęîâ:

- čçáĺćŕíčĺ đčńęîâ: ďđĺäďîëŕăŕĺň îňęŕç îň îńóůĺńňâëĺíč˙ ďđĺäďđčíčěŕňĺëüńęîé äĺ˙ňĺëüíîńňč, ëčáî ĺĺ ÷ŕńňč, ńďîńîáńňâóţůĺé âîçíčęíîâĺíčţ đčńęîâ. Äŕííűé ěĺňîä íĺäîńňŕňî÷íî ýôôĺęňčâĺí, ňŕę ęŕę, îňęŕçŕâřčńü îň îńóůĺńňâëĺíč˙ ňîăî čëč číîăî âčäŕ äĺ˙ňĺëüíîńňč, ďđĺäďđč˙ňčĺ ňĺđ˙ĺň äîďîëíčňĺëüíóţ ďđčáűëü, ÷ňî ěîćĺň ďđčâĺńňč ę ńíčćĺíčţ ęîíęóđĺíňîńďîńîáíîńňč č áŕíęđîňńňâó, ęđîěĺ ňîăî, â đűíî÷íîé ýęîíîěčęĺ đčńęč ďđčńóůč ŕáńîëţňíî âńĺě ńôĺđŕě äĺ˙ňĺëüíîńňč;

- ďđčí˙ňčĺ đčńęîâ: äîďóńęŕĺňń˙ â ńëó÷ŕĺ, ęîăäŕ ýęîíîěč÷ĺńęčé ńóáúĺęň ńďîńîáĺí óńňđŕíčňü âîçěîćíűĺ ďîňĺđč. Ňŕęîé ěĺňîä ýôôĺęňčâĺí ëčřü â ňîě ńëó÷ŕĺ, ĺńëč âîçíčęřčĺ ďîňĺđč íĺçíŕ÷čňĺëüíű, ëčáî ńóáúĺęň őîç˙éńňâîâŕíč˙ čěĺĺň âűńîęóţ ńňŕáčëüíîńňü čëč ďîääĺđćęó ăîńóäŕđńňâĺííűő ńňđóęňóđ (íŕďđčěĺđ, ńóáńčäčđîâŕíčĺ);

- âűđŕâíčâŕíčĺ đčńęîâ: ďđĺäńňŕâë˙ĺň ńîáîé ďđîöĺńń óńňđŕíĺíč˙ îňđčöŕňĺëüíîăî âëč˙íč˙ đčńęîâűő äĺéńňâčé çŕ ń÷ĺň ńîâěĺńňíîăî ďđîâĺäĺíč˙ îďĺđŕöčé, ęîňîđűĺ ńďîńîáńňâóţň ďîëîćčňĺëüíîěó đĺçóëüňŕňó čëč ďĺđĺđŕńďđĺäĺëĺíčţ âîçěîćíűő ďîňĺđü ńđĺäč ńóáúĺęňîâ, ńâ˙çŕííűő ń âîçíčęíîâĺíčĺě ňîăî čëč číîăî đčńęŕ;

- ëîęŕëčçŕöč˙ đčńęîâ: ńîńňîčň â âű˙âëĺíčč ńŕěűő ýęîíîěč÷ĺńęč ó˙çâčěűő ó÷ŕńňęîâ äĺ˙ňĺëüíîńňč č ďđĺîáđŕçîâŕíčč čő â ńŕěîńňî˙ňĺëüíűĺ ńňđóęňóđíűĺ ďîäđŕçäĺëĺíč˙;

- ńíčćĺíčĺ đčńęîâ: ďđĺäďîëŕăŕĺň óěĺíüřĺíčĺ îáúĺěŕ âîçěîćíîăî âđĺäŕ čëč âĺđî˙ňíîńňč íŕńňóďëĺíč˙ íĺăŕňčâíűő ďîńëĺäńňâčé;

- ńňđŕőîâŕíčĺ đčńęîâ: ďđîöĺńń ńíčćĺíč˙ čëč íčâĺëčđîâŕíč˙ đčńęîâ ďóňĺě ďĺđĺëîćĺíč˙ îňâĺňńňâĺííîńňč çŕ ďîńëĺäńňâč˙ íŕ ńňđŕőîâóţ ęîěďŕíčţ [12].

Ńíčćĺíčĺ đčńęîâ â îňđŕńëč ňóđčçěŕ ďđĺäóńěŕňđčâŕĺň ďđĺčěóůĺńňâĺííî čńďîëüçîâŕíčĺ ňŕęčő ěĺňîäîâ, ęŕę:

- ëčěčňčđîâŕíčĺ, ęîňîđîĺ çŕęëţ÷ŕĺňń˙ â óńňŕíîâëĺíčč ďđĺäĺëüíűő ńóěě ďđîäŕć, đŕńőîäîâ, ęđĺäčňŕ, íîđě číâĺńňčđîâŕíč˙ č ň.ď.;

- ńŕěîńňđŕőîâŕíčĺ – âčä ńňđŕőîâŕíč˙, îńóůĺńňâë˙ĺěűé ńŕěčě ýęîíîěč÷ĺńęčě ńóáúĺęňîě č ďđĺäďîëŕăŕţůčé ńîçäŕíčĺ đĺçĺđâíűő ôîíäîâ äĺíĺćíűő ńđĺäńňâ.  óńëîâč˙ő đŕçâčňč˙ ńîâđĺěĺííîé ýęîíîěčęč äŕííűé ěĺňîä ˙âë˙ĺňń˙ íŕčáîëĺĺ đĺŕëüíűě č äîńňóďíűě äë˙ ńóáúĺęňîâ őîç˙éńňâîâŕíč˙;

- ńňđŕőîâŕíčĺ – ďđĺäńňŕâë˙ĺň ńîáîé ěĺđű ďî ďĺđĺäŕ÷ĺ đčńęîâ, ňî ĺńňü ďĺđĺäŕ÷ó îňâĺňńňâĺííîńňč çŕ íčő ňđĺňüčě ëčöŕě.

Ěĺőŕíčçě ôčíŕíńîâîăî îáĺńďĺ÷ĺíč˙ îňâĺňńňâĺííîńňč â ňóđčçěĺ

ĐÔ ńňđŕőîâŕíčĺ îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđîâ ˙âë˙ĺňń˙ îá˙çŕňĺëüíűě, ňŕęćĺ Ôĺäĺđŕëüíűě çŕęîíîě «Îá îńíîâŕő ňóđčńňńęîé äĺ˙ňĺëüíîńňč â Đîńńčéńęîé Ôĺäĺđŕöčč» îň 24 íî˙áđ˙ 1996 ă. ą132-ÔÇ (ń ó÷ĺňîě ďîńëĺäíčő čçěĺíĺíčé îň 18 ŕďđĺë˙ 2018 ăîäŕ ą 71-ÔÇ) ďđĺäóńěîňđĺíî ôîđěčđîâŕíčĺ äâóő ôîíäîâ: đĺçĺđâíîăî (đŕíĺĺ – ęîěďĺíńŕöčîííűé) č ďĺđńîíŕëüíîé îňâĺňńňâĺííîńňč.

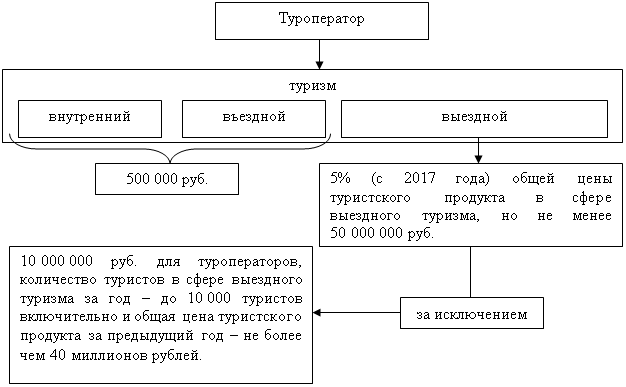

Äčôôĺđĺíöčŕöč˙ âçíîńîâ â đĺçĺđâíűé ôîíä ďđĺäńňŕâëĺíŕ íŕ đčń. 2.

Đčń. 2. Óńëîâč˙ č đŕçěĺđű âçíîńîâ â đĺçĺđâíűé ôîíä [8]

Âçíîń äîëćĺí ďĺđĺ÷čńë˙ňüń˙ â đĺçĺđâíűé ôîíä ĺćĺăîäíî â ňĺ÷ĺíčĺ 15 äíĺé ń äŕňű îďóáëčęîâŕíč˙ áóőăŕëňĺđńęîé (ôčíŕíńîâîé) îň÷ĺňíîńňč čëč ĺĺ ďđĺäńňŕâëĺíč˙ â óďîëíîěî÷ĺííűé ôĺäĺđŕëüíűé îđăŕí čńďîëíčňĺëüíîé âëŕńňč, íî íĺ ďîçäíĺĺ, ÷ĺě 15 ŕďđĺë˙ ňĺęóůĺăî ăîäŕ. Çŕ÷čńëĺíčţ â đĺçĺđâíűé ôîíä ďîäëĺćŕň ňŕęćĺ äîőîäű, ďîëó÷ĺííűĺ îň đŕçěĺůĺíč˙ ńđĺäńňâ đĺçĺđâíîăî ôîíäŕ.

Ńđĺäńňâŕ đĺçĺđâíîăî ôîíäŕ ďđĺäíŕçíŕ÷ĺíű čńęëţ÷čňĺëüíî äë˙ îęŕçŕíč˙ ýęńňđĺííîé ďîěîůč ňóđčńňŕě, íŕőîä˙ůčěń˙ çŕ ďđĺäĺëŕěč ňĺđđčňîđčč ĐÔ.

Äë˙ âűďëŕňű äĺíĺćíűő ńđĺäńňâ, ďđč÷čňŕţůčőń˙ ňóđčńňŕě čëč číűě çŕęŕç÷čęŕě â öĺë˙ő âîçěĺůĺíč˙ đĺŕëüíîăî óůĺđáŕ, âîçíčęřĺăî â đĺçóëüňŕňĺ íĺčńďîëíĺíč˙ ňóđîďĺđŕňîđîě îá˙çŕňĺëüńňâ ďî äîăîâîđó î đĺŕëčçŕöčč ňóđčńňńęîăî ďđîäóęňŕ â ńôĺđĺ âűĺçäíîăî ňóđčçěŕ, îáúĺäčíĺíčĺ ňóđîďĺđŕňîđîâ â ńôĺđĺ âűĺçäíîăî ňóđčçěŕ ôîđěčđóĺň äë˙ ęŕćäîăî ÷ëĺíŕ îáúĺäčíĺíč˙ ňóđîďĺđŕňîđîâ â ńôĺđĺ âűĺçäíîăî ňóđčçěŕ ôîíä ďĺđńîíŕëüíîé îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ. Äŕííűé ôîíä ôîđěčđóĺňń˙ çŕ ń÷ĺň ĺćĺăîäíîăî âçíîńŕ ňóđîďĺđŕňîđŕ â ńôĺđĺ âűĺçäíîăî ňóđčçěŕ.

Đŕçěĺđ ĺćĺăîäíîăî âçíîńŕ ňóđîďĺđŕňîđŕ â ôîíä ďĺđńîíŕëüíîé îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ đŕâĺí 1% îáůĺé öĺíű ňóđčńňńęîăî ďđîäóęňŕ â ńôĺđĺ âűĺçäíîăî ňóđčçěŕ çŕ ďđĺäűäóůčé ăîä. Ďĺđĺ÷čńëĺíčĺ ĺćĺăîäíîăî âçíîńŕ ňóđîďĺđŕňîđŕ â ôîíä ďĺđńîíŕëüíîé îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ ďđîčçâîäčňń˙ đŕâíűěč äîë˙ěč íĺ ďîçäíĺĺ 15-ăî ÷čńëŕ ęŕćäîăî ěĺń˙öŕ, ńëĺäóţůĺăî çŕ čńňĺęřčě ęŕëĺíäŕđíűě ęâŕđňŕëîě. Ňóđîďĺđŕňîđ âďđŕâĺ óâĺëč÷čâŕňü đŕçěĺđ ĺćĺăîäíîăî âçíîńŕ â ôîíä ďĺđńîíŕëüíîé îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ, ŕ ňŕęćĺ ńđŕçó ńôîđěčđîâŕňü ôîíä ďĺđńîíŕëüíîé îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ ěŕęńčěŕëüíîăî đŕçěĺđŕ, ęîňîđűé ńîńňŕâë˙ĺň íĺ ěĺíĺĺ 7% îň îáůĺé öĺíű ňóđčńňńęîăî ďđîäóęňŕ â ńôĺđĺ âűĺçäíîăî ňóđčçěŕ çŕ ďđĺäűäóůčé ăîä.

Ĺńëč đŕçěĺđ ôîíäŕ ďĺđńîíŕëüíîé îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ ńňŕíîâčňń˙ ěŕęńčěŕëüíűě, ôčíŕíńîâîĺ îáĺńďĺ÷ĺíčĺ îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ íĺ ňđĺáóĺňń˙ č ďĺđĺ÷čńëĺíčĺ âçíîńîâ â ôîíä ďĺđńîíŕëüíîé îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ ďđĺęđŕůŕĺňń˙.  îńňŕëüíűő ńëó÷ŕ˙ő ęŕćäűé ňóđîďĺđŕňîđ îá˙çŕí čěĺňü ôčíŕíńîâîĺ îáĺńďĺ÷ĺíčĺ – áŕíęîâńęóţ ăŕđŕíňčţ čëč äîăîâîđ ńňđŕőîâŕíč˙ îňâĺňńňâĺííîńňč.

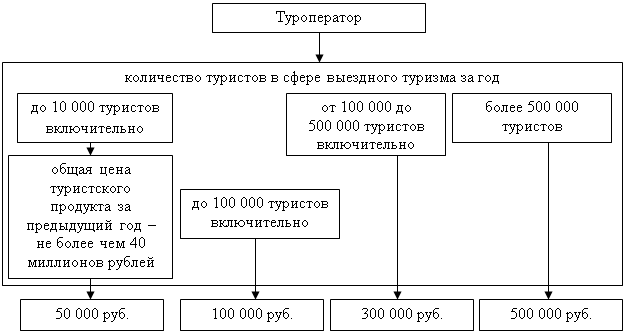

Đŕçěĺđ ôčíŕíńîâîăî îáĺńďĺ÷ĺíč˙ îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ îďđĺäĺë˙ĺňń˙ äîăîâîđîě čëč äîăîâîđŕěč ńňđŕőîâŕíč˙ îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ č áŕíęîâńęîé ăŕđŕíňčĺé čëč áŕíęîâńęčěč ăŕđŕíňč˙ěč č íĺ ěîćĺň áűňü ěĺíüřĺ ďđĺäńňŕâëĺííűő íŕ đčń. 3.

Đčń. 3. Đŕçěĺđ ôčíŕíńîâîăî îáĺńďĺ÷ĺíč˙ îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ [8]

Ĺńëč ňóđîďĺđŕňîđ îńóůĺńňâë˙ĺň ňóđîďĺđŕňîđńęóţ äĺ˙ňĺëüíîńňü â íĺńęîëüęčő ńôĺđŕő ňóđčçěŕ, ďđčěĺí˙ĺňń˙ íŕčáîëüřčé đŕçěĺđ ôčíŕíńîâîăî îáĺńďĺ÷ĺíč˙ îňâĺňńňâĺííîńňč ňóđîďĺđŕňîđŕ.

Ôčíŕíńîâîĺ îáĺńďĺ÷ĺíčĺ äîëćíî ăŕđŕíňčđîâŕňü ęŕćäîěó ňóđčńňó čëč číîěó çŕęŕç÷čęó, çŕęëţ÷čâřĺěó äîăîâîđ î đĺŕëčçŕöčč ňóđčńňńęîăî ďđîäóęňŕ:

- âîçâđŕň äĺíĺćíűő ńđĺäńňâ, âíĺńĺííűő â ń÷ĺň äîăîâîđŕ î đĺŕëčçŕöčč ňóđčńňńęîăî ďđîäóęňŕ, çŕ óńëóăč, îďëŕ÷ĺííűĺ, íî íĺ îęŕçŕííűĺ ňóđîďĺđŕňîđîě čëč ňđĺňüčěč ëčöŕěč, íŕ ęîňîđűő ňóđîďĺđŕňîđîě áűëî âîçëîćĺíî čńďîëíĺíčĺ îá˙çŕňĺëüńňâ ďî äîăîâîđó î đĺŕëčçŕöčč ňóđčńňńęîăî ďđîäóęňŕ;

- âűďëŕňó äĺíĺćíűő ńđĺäńňâ, ďđč÷čňŕţůčőń˙ ňóđčńňó čëč číîěó çŕęŕç÷čęó â âîçěĺůĺíčĺ đĺŕëüíîăî óůĺđáŕ, âîçíčęřĺăî â đĺçóëüňŕňĺ íĺčńďîëíĺíč˙ čëč íĺíŕäëĺćŕůĺăî čńďîëíĺíč˙ ňóđîďĺđŕňîđîě îá˙çŕňĺëüńňâ ďî äîăîâîđó î đĺŕëčçŕöčč ňóđčńňńęîăî ďđîäóęňŕ, â ňîě ÷čńëĺ äĺíĺćíűő ńđĺäńňâ, íĺîáőîäčěűő äë˙ ęîěďĺíńŕöčč đŕńőîäîâ, ďîíĺńĺííűő ňóđčńňîě čëč číűě çŕęŕç÷čęîě â ńâ˙çč ń íĺďđĺäâčäĺííűě âűĺçäîě (ýâŕęóŕöčĺé) čç ńňđŕíű (ěĺńňŕ) âđĺěĺííîăî ďđĺáűâŕíč˙ [16].

Ňŕęčě îáđŕçîě, ěîćíî ńâčäĺňĺëüńňâîâŕňü, ÷ňî đčńęč îňâĺňńňâĺííîńňč ďĺđĺä ňóđčńňŕěč â Đîńńčč çŕęîíîäŕňĺëüíî ýôôĺęňčâíî đĺăóëčđóţňń˙. Îäíŕęî íŕ ýňîě âčäű đčńęîâ ďđĺäďđč˙ňčé ňóđčçěŕ íĺ čń÷ĺđďűâŕţňń˙, ÷ňî ňđĺáóĺň äŕëüíĺéřĺé ďđîđŕáîňęč äŕííîăî âîďđîńŕ.

Óďđŕâëĺíčĺ đčńęŕěč â îňđŕńëč ňóđčçěŕ

Äë˙ ěčíčěčçŕöčč âîçäĺéńňâč˙ đčńęîâ íĺîáőîäčěî íĺ ňîëüęî čő ďđŕâčëüíîĺ îďđĺäĺëĺíčĺ, íî č ăđŕěîňíîĺ óďđŕâëĺíčĺ čěč. Ďđîöĺńń óďđŕâëĺíč˙ đčńęŕěč ďđĺäńňŕâë˙ĺň ńîáîé ŕíŕëčç ńëîćčâřĺéń˙ ńčňóŕöčč, âűçâŕííîé čő âîçäĺéńňâčĺě, ŕ ňŕęćĺ đŕçđŕáîňęó č îáîńíîâŕíčĺ íĺîáőîäčěîăî óďđŕâëĺí÷ĺńęîăî đĺřĺíč˙, ńďîńîáńňâóţůĺăî ńîęđŕůĺíčţ âîçěîćíűő ďîňĺđü.

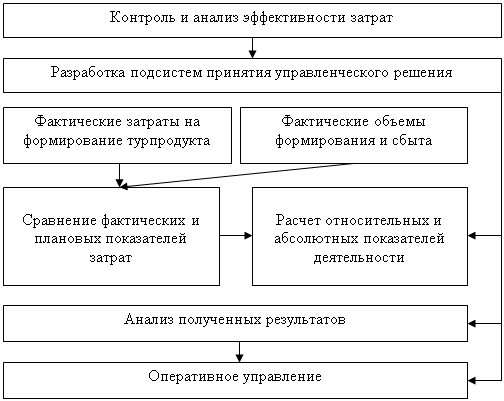

Íŕ ëţáîě ďđĺäďđč˙ňčč ňóđčçěŕ â ďĺđâóţ î÷ĺđĺäü äë˙ óńďĺříîăî ďđîöĺńńŕ óďđŕâëĺíč˙ đčńęŕěč íĺîáőîäčě ďîńňî˙ííűé ęîíňđîëü č ŕíŕëčç çŕňđŕň íŕ ńîçäŕíčĺ ňóđďđîäóęňŕ (Đčń. 4).

Đčń. 4. Îđăŕíčçŕöč˙ ęîíňđîë˙ č ŕíŕëčçŕ çŕňđŕň â ňóđčçěĺ

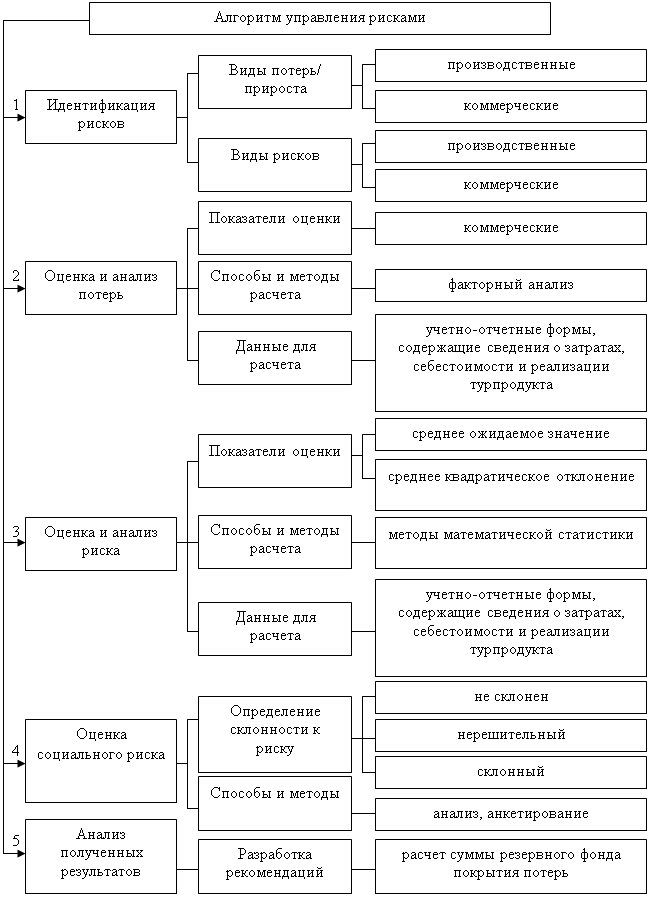

Đŕáîňŕ ďî ńîęđŕůĺíčţ ýęîíîěč÷ĺńęčő đčńęîâ čëč ďî óěĺíüřĺíčţ čő âëč˙íč˙ íĺ äîëćíŕ ďđîčçâîäčňüń˙ ëčřü â íŕďđŕâëĺíčč čő ŕíŕëčçŕ č îöĺíęč. Âŕćíîĺ çíŕ÷ĺíčĺ čěĺĺň ńîçäŕíčĺ îďđĺäĺëĺííîăî ŕëăîđčňěŕ äĺéńňâčé ďî óďđŕâëĺíčţ đčńęŕěč (Đčń. 5).

Ďĺđâűé ýňŕď ŕëăîđčňěŕ óďđŕâëĺíč˙ đčńęŕěč âęëţ÷ŕĺň â ńĺá˙ čçó÷ĺíčĺ ďĺđńďĺęňčâ ďîňĺđü/ďđčđîńňŕ â çŕâčńčěîńňč îň âčäŕ đčńęîâ. Íŕ âňîđîě ýňŕďĺ ń ďđčěĺíĺíčĺě ôŕęňîđíîăî ŕíŕëčçŕ óńňŕíŕâëčâŕţňń˙ ďîęŕçŕňĺëč îöĺíęč ďîňĺđü/ďđčđîńňŕ íŕ îńíîâĺ ó÷ĺňíî-îň÷ĺňíűő äŕííűő. Äŕëĺĺ đĺŕëčçóĺňń˙ ňđĺňčé ýňŕď ŕëăîđčňěŕ óďđŕâëĺíč˙ đčńęŕěč, âęëţ÷ŕţůčé â ńĺá˙ đŕń÷ĺň ńđĺäíĺăî îćčäŕĺěîăî çíŕ÷ĺíč˙ ďîňĺđü/ďđčđîńňŕ ěĺňîäŕěč ěŕňĺěŕňč÷ĺńęîé ńňŕňčńňčęč. ×ĺňâĺđňűé ýňŕď ďîěîăŕĺň îďđĺäĺëčňü ńęëîííîńňü ďđĺäďđč˙ňč˙ ę ňîěó čëč číîěó đčńęó. Íŕ ď˙ňîě ýňŕďĺ óďđŕâëĺíč˙ đčńęŕěč îďđĺäĺë˙ĺňń˙ ńóěěŕ đĺçĺđâíîăî ôîíäŕ, íĺîáőîäčěŕ˙ äë˙ âîçěĺůĺíč˙ âîçěîćíűő ďîňĺđü.

Đčń. 5. Ŕëăîđčňě óďđŕâëĺíč˙ đčńęŕěč ňóđčńňńęîăî ďđĺäďđč˙ňč˙

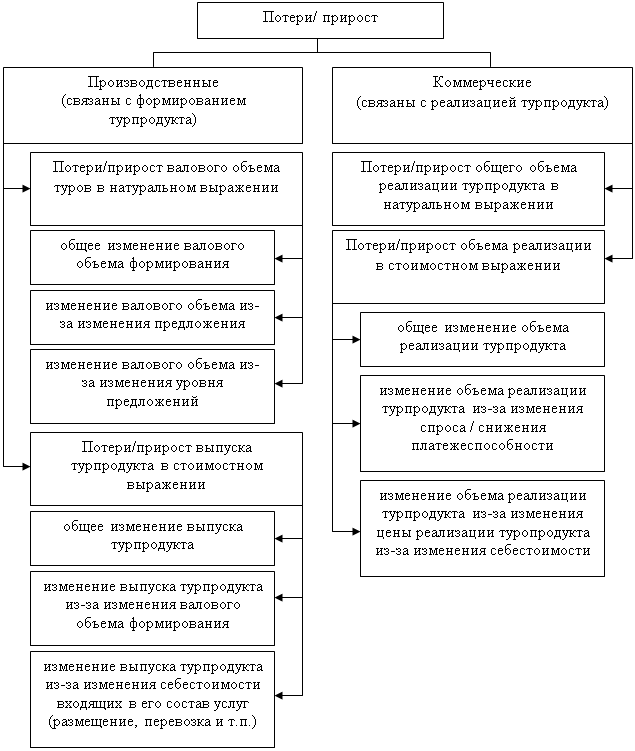

Íŕ đčń. 6 ďđĺäńňŕâëĺíű âčäű âîçěîćíűő ďîňĺđü/ ďđčđîńňŕ, őŕđŕęňĺđíűő äë˙ ňóđčńňńęîé îňđŕńëč č ňóđčńňńęčő ďđĺäďđč˙ňčé.

Đčń. 6. Ęëŕńńčôčęŕöč˙ ďîňĺđü/ ďđčđîńňŕ â çŕâčńčěîńňč îň âčäŕ đčńęîâ ďđĺäďđč˙ňč˙

Ńëĺäîâŕňĺëüíî, čńďîëüçîâŕíčĺ äŕííîăî ŕëăîđčňěŕ ďîçâîë˙ĺň:

- îďđĺäĺëčňü âčäű ňóđóńëóă, őŕđŕęňĺđčçóţůčĺń˙ íŕčáîëüřčěč ďîňĺđ˙ěč ďđč âîçäĺéńňâčč đčńęîâ, ŕ ňŕęćĺ âű˙âčňü ęîíęđĺňíűĺ đčńęč, ďîâëĺęřčĺ ýňč ďîňĺđč;

- âű˙âčňü ńňĺďĺíü âëč˙íč˙ ňîăî čëč číîăî đčńęŕ, îęŕçűâŕţůĺăî âîçäĺéńňâčĺ íŕ ďđîöĺńń îęŕçŕíč˙ óńëóă;

- ďđčí˙ňü âĺđíűĺ óďđŕâëĺí÷ĺńęčĺ đĺřĺíč˙, ńďîńîáńňâóţůčĺ ěčíčěčçŕöčč âîçíčęřčő đčńęîâ čëč čő ëčęâčäŕöčč (îňęŕç îň íŕčáîëĺĺ đčńęîâŕííîăî âčäŕ ňóđďđîäóęňŕ);

- ďîäăîňîâčňü ďđĺäďđč˙ňčĺ ę âîçěîćíűě ďîňĺđ˙ě â áóäóůĺě ăîäó ń ďîěîůüţ ńîçäŕíč˙ đĺçĺđâíîăî ôîíäŕ äë˙ ďîęđűňč˙ ýňčő ďîňĺđü.

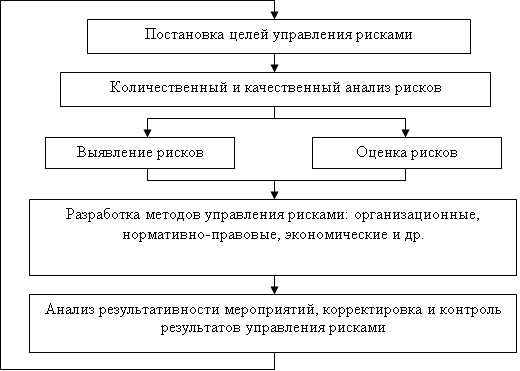

Äë˙ ýôôĺęňčâíîńňč ďđîöĺńńŕ óďđŕâëĺíč˙ đčńęŕěč íĺîáőîäčěî ôîđěčđîâŕňü îđăŕíčçŕöčîííî-ýęîíîěč÷ĺńęčé ěĺőŕíčçě, ďđĺäńňŕâëĺííűé íŕ đčń. 7.

Đčń. 7. Ěĺőŕíčçě óďđŕâëĺíč˙ đčńęŕěč â îňđŕńëč ňóđčçěŕ

Îäíčě čç îńíîâíűő ôŕęňîđîâ, îďđĺäĺë˙ţůčő đŕçâčňčĺ ďđîöĺńńŕ óďđŕâëĺíč˙ đčńęŕěč ďđĺäďđč˙ňč˙, ˙âë˙ĺňń˙ îöĺíęŕ ęîíúţíęňóđű đűíęŕ, ňî ĺńňü îöĺíęŕ ýęîíîěč÷ĺńęîé ńčňóŕöčč, ęîňîđŕ˙ ńęëŕäűâŕĺňń˙ íŕ đűíęĺ č îáóńëŕâëčâŕĺňń˙ óđîâí˙ěč ńďđîńŕ č ďđĺäëîćĺíč˙, đűíî÷íîé ŕęňčâíîńňüţ, îáúĺěŕěč ďđîäŕć, äĺéńňâóţůčěč öĺíŕěč, đŕçěĺđîě ńđĺäíĺé çŕđŕáîňíîé ďëŕňű, äâčćĺíčĺě âŕëţňíîăî ęóđńŕ, ŕ ňŕęćĺ äčíŕěčęîé ďîňđĺáëĺíč˙ č ďđîčçâîäńňâŕ. Äë˙ ńôĺđű ňóđčçěŕ äîďîëíčňĺëüíîĺ çíŕ÷ĺíčĺ ďđčîáđĺňŕĺň ăĺîďîëčňč÷ĺńęčé ęëčěŕň č óđîâĺíü đŕçâčňč˙ ěĺćäóíŕđîäíűő îňíîřĺíčé, íŕëč÷čĺ ńîăëŕřĺíčé ěĺćäó ńňđŕíŕěč î ńîňđóäíč÷ĺńňâĺ, ńňĺďĺíü đŕçâčňč˙ ňóđčńňęîé číôđŕńňđóęňóđű, óđîâĺíü îáĺńďĺ÷ĺíč˙ áĺçîďŕńíîńňč ňóđčńňîâ.

Ňŕęčě îáđŕçîě, óďđŕâëĺíčĺ đčńęŕěč – ýňî äĺ˙ňĺëüíîńňü, îńíîâíîé öĺëüţ ęîňîđîé ˙âë˙ĺňń˙ óěĺíüřĺíčĺ č ęîěďĺíńŕöč˙ ďîňĺđü ýęîíîěč÷ĺńęîăî ńóáúĺęňŕ ďđč íŕńňóďëĺíčč íĺáëŕăîďđč˙ňíűő ńîáűňčé, ŕ ňŕęćĺ îáĺńďĺ÷ĺíčĺ ĺăî äŕëüíĺéřĺăî óńňîé÷čâîăî đŕçâčňč˙ č ôîđěčđîâŕíčĺ ńďîńîáíîńňč ďđîňčâîńňî˙ňü ďîäîáíűě íĺáëŕăîďđč˙ňíűě ńčňóŕöč˙ě. Ęîěďëĺęńíîĺ óďđŕâëĺíčĺ đčńęŕěč äŕĺň âîçěîćíîńňü âű˙âë˙ňü č îöĺíčâŕňü đčńęîîáđŕçóţůčĺ ôŕęňîđű ęŕę âíĺříĺé, ňŕę č âíóňđĺííĺé ńđĺäű ďđĺäďđč˙ňč˙, ďđčěĺí˙ňü íĺîáőîäčěűĺ ěĺđű ďî ńíčćĺíčţ âîçäĺéńňâč˙ č ëčęâčäŕöčč ňŕęčő ôŕęňîđîâ, ŕ ňŕęćĺ đŕçđŕáŕňűâŕňü ěĺđîďđč˙ňč˙, íĺîáőîäčěűĺ äë˙ óńňđŕíĺíč˙ ďîńëĺäńňâčé âëč˙íč˙ đčńęîâ.

Äë˙ ńíčćĺíč˙ âëč˙íč˙ îńíîâíűő đčńęîâ íŕ äĺ˙ňĺëüíîńňü ňóđčńňńęčő ďđĺäďđč˙ňčé â ďĺđâóţ î÷ĺđĺäü íóćíî íŕ÷ŕňü ń đĺřĺíč˙ ďđîáëĺě, ńâ˙çŕííűő ń ďîääĺđćęîé íŕ ăîńóäŕđńňâĺííîě óđîâíĺ. Áîëĺĺ ŕęňčâíŕ˙ ďîääĺđćęŕ ńî ńňîđîíű ăîńóäŕđńňâŕ (ńóáńčäčč, ăđŕíňű, ńîâĺđřĺíńňâîâŕíčĺ ďđŕâîâűő ŕńďĺęňîâ äĺ˙ňĺëüíîńňč) ďđčâĺäĺň ę óëó÷řĺíčţ đŕáîňű âńĺé îňđŕńëč, ŕ ňŕęćĺ ę óâĺëč÷ĺíčţ äîőîäîâ áţäćĺňîâ đŕçëč÷íűő óđîâíĺé

Ăîńóäŕđńňâĺííŕ˙ ďîääĺđćęŕ č ńňčěóëčđîâŕíčĺ đŕçâčňč˙ ňóđčçěŕ

Íĺńěîňđ˙ íŕ íŕëč÷čĺ áîëüřîăî ęîëč÷ĺńňâŕ đčńęîâ â îňđŕńëč ňóđčçěŕ îíŕ îńňŕĺňń˙ îäíîé čç íŕčáîëĺĺ äîőîäíűő č ďĺđńďĺęňčâíűő ń ó÷ĺňîě đŕçâčâŕţůčőń˙ ăëîáŕëüíűő ďđîöĺńńîâ č ńóůĺńňâĺííűě čçěĺíĺíčĺě ďđĺäěĺňîâ ňđóäŕ, ňĺőíîëîăčé č ň.ď. Ńđĺäč íŕčáîëĺĺ đŕçâčňűő ňóđčńňńęčő äĺńňčíŕöčé Đîńńčč ń ňî÷ęč çđĺíč˙ äîőîäíîńňč ńëĺäóĺň âűäĺëčňü: ěĺăŕďîëčńű - Ěîńęâŕ č Ńŕíęň-Ďĺňĺđáóđă, đĺăčîíű - Ęđŕńíîäŕđńęčé ęđŕé, Đĺńďóáëčęŕ Ňŕňŕđńňŕí, Đĺńďóáëčęŕ Ęđűě, Ęŕëčíčíăđŕäńęŕ˙ îáëŕńňü č ň.ä. Ęđîěĺ ňîăî, â đŕçđĺçĺ íĺńűđüĺâîăî ýęńďîđňŕ óńëóă â Đîńńčč, ňóđčçě óćĺ çŕíčěŕĺň áîëĺĺ 30% č ĺăî äîë˙ íĺóęëîííî ďđîäîëćŕĺň đŕńňč.  ýňîé ńâ˙çč äë˙ đĺăóëčđîâŕíč˙ îňđŕńëč ňóđčçěŕ, ôîđěčđîâŕíč˙ áëŕăîďđč˙ňíűő óńëîâčé őîç˙éńňâîâŕíč˙ â äŕííîé ńôĺđĺ, îáĺńďĺ÷ĺíčč ďîçčňčâíîăî ňóđčńňč÷ĺńęîăî čěčäćŕ ńňđŕíű â ěĺćäóíŕđîäíîě ďđîńňđŕíńňâĺ íĺîáőîäčěî ďđîâîäčňü ńîîňâĺňńňâóţůóţ ďîëčňčęó ďî îáĺńďĺ÷ĺíčţ ěŕęńčěŕëüíî ďđîçđŕ÷íűő, óäîáíűő č âűăîäíűő óńëîâčé äë˙ đŕçâčňč˙ ďđĺäďđč˙ňčé ňóđčńňńęîé číäóńňđčč č ňóđčńňńęîé číôđŕńňđóęňóđű.

Ńđĺäč ěíîćĺńňâŕ ěĺđ ěŕęđîýęîíîěč÷ĺńęîăî đĺăóëčđîâŕíč˙ îňđŕńëĺé äë˙ ňóđčçěŕ ńëĺäóĺň âűäĺëčňü íŕčáîëĺĺ ýôôĺęňčâíűĺ ń ňî÷ęč çđĺíč˙ đĺŕëčçŕöčč č ôîđěčđóĺěîăî đĺçóëüňŕňŕ:

- îďňčěčçŕöč˙ ó÷ĺňíî-ęîíňđîëüíîé ńčńňĺěű ďđĺäďđč˙ňčé ňóđčçěŕ [6, 7];

- íŕëîăîâîĺ ńňčěóëčđîâŕíčĺ ďđĺäďđč˙ňčé ňóđčçěŕ, ďđĺčěóůĺńňâĺííî âíóňđĺííĺăî [3];

- ăîńóäŕđńňâĺííŕ˙ ďîääĺđćęŕ ďđĺäďđč˙ňčé âíóňđĺííĺăî ňóđčçěŕ [2, 4];

- ńóáńčäčđîâŕíčĺ âíóňđĺííčő ŕâčŕďĺđĺâîçîę [10].

Ďîä îďňčěčçŕöčĺé ó÷ĺňíî-ęîíňđîëüíîé ńčńňĺěű ďđĺäďđč˙ňčé îňđŕńëč ňóđčçěŕ ńëĺäóĺň ďîíčěŕňü ęîěďëĺęń ěĺđ, íŕďđŕâëĺííűő â ďĺđâóţ î÷ĺđĺäü íŕ óďđîůĺíčĺ âĺäĺíč˙ ó÷ĺňŕ ňóđčńňńęčěč îđăŕíčçŕöč˙ěč, ŕäŕďňŕöčţ ńčńňĺěű áóőăŕëňĺđńęîé ôčíŕíńîâîé îň÷ĺňíîńňč ďîä ńďĺöčôčęó îňđŕńëč.

ňŕáë. 1 ďđčâĺäĺě őŕđŕęňĺđčńňčęó ěĺőŕíčçěŕ îďňčěčçŕöčč ó÷ĺňíî-ęîíňđîëüíîé ńčńňĺěű äë˙ ďđĺäďđč˙ňčé ňóđčçěŕ.

Ňŕáë. 1. Îďňčěčçŕöč˙ ó÷ĺňíî-ęîíňđîëüíîé ńčńňĺěű äë˙ ďđĺäďđč˙ňčé ňóđčçěŕ

|

Ěĺđű îďňčěčçŕöčč

|

Ńďîńîáű äîńňčćĺíč˙

|

Îćčäŕĺěűĺ đĺçóëüňŕňű

|

|

Ďđĺäîńňŕâëĺíčĺ ďđŕâŕ îńâîáîćäĺíč˙ îň âĺäĺíč˙ áóőăŕëňĺđńęîăî ó÷ĺňŕ ń ďđčěĺíĺíčĺě ďđčíöčďîâ äâîéíîé çŕďčńč

|

Âíĺńĺíčĺ čçěĺíĺíčé â ÔÇ ą402-ÔÇ «Î áóőăŕëňĺđńęîě ó÷ĺňĺ», đŕńřčđĺíčĺ ńďčńęŕ îńâîáîćäĺííűő îň âĺäĺíč˙ ó÷ĺňŕ ďî îňđŕńëĺâîěó ďđčçíŕęó, đŕńďđîńňđŕíĺíčĺ ďđîńňîé ôîđěű âĺäĺíč˙ ó÷ĺňŕ íŕ âńĺ ďđĺäďđč˙ňč˙ ňóđčçěŕ (ďđč ýňîě ńîőđŕíĺíčĺ îá˙çŕííîńňč âĺńňč ó÷ĺň äîőîäîâ č đŕńőîäîâ)

|

Đĺçóëüňŕň áóäĺň âűđŕćŕňüń˙ â ńíčćĺíčč çŕňđŕň íŕ îńóůĺńňâëĺíčĺ ňóđčńňńęîé äĺ˙ňĺëüíîńňč, ÷ňî îáĺńďĺ÷čň áîëĺĺ ëĺăęîĺ ó÷ŕńňčĺ â áčçíĺńĺ ďđĺäńňŕâčňĺëĺé ěŕëîăî ďđĺäďđčíčěŕňĺëüńňâŕ, ńęŕćĺňń˙ íŕ îáůĺé ńĺáĺńňîčěîńňč ňóđďđîäóęňŕ č ďîâűńčň ĺăî ęîíęóđĺíňîńďîńîáíîńňü

|

|

Ńîęđŕůĺíčĺ ńîńňŕâŕ áóőăŕëňĺđńęîé ôčíŕíńîâîé îň÷ĺňíîńňč

|

Âíĺńĺíčĺ čçěĺíĺíčé â ÔÇ ą402-ÔÇ «Î áóőăŕëňĺđńęîě ó÷ĺňĺ» č ĎÁÓ 4/99 «Áóőăŕëňĺđńęŕ˙ îň÷ĺňíîńňü îđăŕíčçŕöčč» îá îá˙çŕňĺëüíîě ďđĺäîńňŕâëĺíčč âńĺěč ďđĺäďđč˙ňč˙ěč ňóđčçěŕ ňîëüęî áóőăŕëňĺđńęîăî áŕëŕíńŕ č îň÷ĺňŕ î ôčíŕíńîâűő đĺçóëüňŕňŕő. Ń ďîńëĺäóţůĺé đŕçđŕáîňęîé îňđŕńëĺâîé ôîđěű îň÷ĺňíîńňč ďî çŕňđŕňŕě äë˙ ňóđîďĺđŕňîđîâ č ďîńňŕâůčęîâ ňóđčńňńęčő óńëóă

|

Đĺçóëüňŕň áóäĺň âűđŕćŕňüń˙ â ńíčćĺíčč çŕňđŕň íŕ îńóůĺńňâëĺíčĺ ňóđčńňńęîé äĺ˙ňĺëüíîńňč. Ďîńëĺäóţůŕ˙ đŕçđŕáîňęŕ îňđŕńëĺâîé ôîđěű îň÷ĺňíîńňč ďî çŕňđŕňŕě äë˙ ňóđîďĺđŕňîđîâ č ďîńňŕâůčęîâ ňóđčńňńęčő óńëóă ďî ŕíŕëîăčč ń ôîđěŕěč äë˙ ńĺëüőîçňîâŕđîďđîčçâîäčňĺëĺé ďîçâîëčň ďîâűńčň ŕíŕëčňč÷íîńňü ó÷ĺňíűő äŕííűő č ęîíňđîëü çŕ ôîđěčđîâŕíčĺě ńĺáĺńňîčěîńňč ňóđîďđîäóęňŕ ń öĺëüţ ďđîăíîçčđîâŕíč˙ áŕíęđîňńňâŕ č ďëŕíčđîâŕíč˙ ěĺőŕíčçěîâ çŕůčňű ňóđčńňîâ

|

|

Îńâîáîćäĺíčĺ îň čńďîëüçîâŕíč˙ îí-ëŕéí ęŕńń ěŕëűő ďđĺäďđč˙ňčé ňóđčçěŕ

|

Âíĺńĺíčĺ čçěĺíĺíčé â ÔÇ ą54-ÔÇ «Î ďđčěĺíĺíčč ęîíňđîëüíî-ęŕńńîâîé ňĺőíčęč ďđč îńóůĺńňâëĺíčč đŕń÷ĺňîâ â Đîńńčéńęîé Ôĺäĺđŕöčč», đŕńďđîńňđŕíĺíčĺ íîđěű íĺîá˙çŕňĺëüíîńňč čńďîëüçîâŕíč˙ îí-ëŕéí-ęŕńń äë˙ ňóđŕăĺíňńňâ č ňóđîďĺđŕňîđîâ, ŕ ňŕęćĺ ďîńňŕâůčęîâ ňóđčńňńęčő óńëóă, ÷čńëĺííîńňü đŕáîňíčęîâ ęîňîđűő íĺ ďđĺâűřŕĺň 5 ÷ĺëîâĺę

|

Đĺçóëüňŕň áóäĺň âűđŕćŕňüń˙ â ńíčćĺíčč íŕăđóçęč íŕ ěŕëűé áčçíĺń, ęîăäŕ ňóđčńňńęčĺ óńëóăč îęŕçűâŕţňń˙ ěĺëęčěč ďđĺäďđč˙ňč˙ěč, čěĺţůčěč íĺáîëüřîé îáîđîň, č ěîăóň ďđčěĺí˙ňü áëŕíęč ńňđîăîé îň÷ĺňíîńňč, ëčáî îńóůĺńňâë˙ňü đŕń÷ĺňű ń ďîěîůüţ ďëŕňĺćíűő ęŕđň ÷ĺđĺç áŕíęîâńęčĺ č číűĺ ňĺđěčíŕëű

|

|

Çŕęđĺďëĺíčĺ íîđě îôčöčŕëüíîăî čńďîëüçîâŕíč˙ ďëŕňĺćíűő ňĺđěčíŕëîâ â ňóđčçěĺ

|

Âíĺńĺíčĺ čçěĺíĺíčé â ÔÇ ą402-ÔÇ «Î áóőăŕëňĺđńęîě ó÷ĺňĺ» č ÔÇ ą54-ÔÇ «Î ďđčěĺíĺíčč ęîíňđîëüíî-ęŕńńîâîé ňĺőíčęč ďđč îńóůĺńňâëĺíčč đŕń÷ĺňîâ â Đîńńčéńęîé Ôĺäĺđŕöčč» î âîçěîćíîńňč čńďîëüçîâŕíč˙ ďëŕňĺćíűő ňĺđěčíŕëîâ ěĺćäó ňóđčńňŕěč, ňóđŕăĺíňŕěč č ňóđîďĺđŕňîđŕěč č îńîáĺííîńň˙ěč îňđŕćĺíč˙ äŕííűő îďĺđŕöčé â ó÷ĺňĺ

|

Đĺçóëüňŕň áóäĺň âűđŕćŕňüń˙ â çíŕ÷čňĺëüíîě ńíčćĺíčč ďđčěĺí˙ĺěűő â íŕńňî˙ůĺĺ âđĺě˙ íĺëĺăŕëüíűő ńőĺě đŕń÷ĺňîâ ěĺćäó ňóđčńňŕěč, ňóđŕăĺíňŕěč č ňóđîďĺđŕňîđŕěč ÷ĺđĺç ďëŕňĺćíűĺ ňĺđěčíŕëű

|

Íŕëîăč ďđčçâŕíű âűďîëí˙ňü ÷ĺňűđĺ îńíîâîďîëŕăŕţůčĺ ôóíęöčč: ôčńęŕëüíóţ, đŕńďđĺäĺëčňĺëüíóţ, đĺăóëčđóţůóţ č ęîíňđîëčđóţůóţ. Đĺăóëčđóţůŕ˙ ôóíęöč˙ âűđŕćŕĺňń˙ â ńňčěóëčđîâŕíčč, ëčáî äĺńňčěóëčđîâŕíčč ęŕęîé-ëčáî îňđŕńëč, ńôĺđű äĺ˙ňĺëüíîńňč, ęŕňĺăîđčé ďđĺäďđč˙ňč˙ č ň.ä. [3, 5].

ýęîíîěčęĺ íŕëîăîâîĺ ńňčěóëčđîâŕíčĺ ń÷čňŕĺňń˙ íŕčáîëĺĺ ýôôĺęňčâíîé ěĺđîé âîçäĺéńňâč˙ íŕ đŕçëč÷íűĺ îňđŕńëč. Ňŕę, ńóůĺńňâĺííîĺ ńíčćĺíčĺ íŕëîăîâîăî áđĺěĺíč ďîçâîë˙ĺň îáĺńďĺ÷čňü çíŕ÷čňĺëüíîĺ đŕçâčňčĺ îďđĺäĺëĺííîé îňđŕńëč â ęđŕň÷ŕéřčĺ ńđîęč, č íŕîáîđîň, đîńň íŕëîăîâűő çŕňđŕň, ďîçâîë˙ĺň ńäĺđćčâŕňü đŕçâčňčĺ ńôĺđ, ďîëó÷čâřčő řčđîęîĺ đŕçâčňčĺ čëč őŕđŕęňĺđčçóţůčőń˙ íŕëč÷čĺě ńâĺđäîőîäíîńňč, ëčáî íĺăŕňčâíűěč ôŕęňîđŕěč ďđîčçâîäńňâŕ č ň.ď. [3]

Ńđĺäč ěĺđ íŕëîăîâîăî ńňčěóëčđîâŕíč˙ ďđĺäďî÷ňĺíčĺ ńëĺäóĺň îňäŕňü ďđĺäńňŕâëĺííűě â ňŕáë. 2, ďđč÷ĺě čő âîçäĺéńňâčĺ ďîçâîë˙ĺň íĺ îăđŕíč÷čâŕňüń˙ őîç˙éńňâóţůčěč ńóáúĺęňŕěč ňóđčńňńęîé îňđŕńëč, íî č âëč˙ňü íĺďîńđĺäńňâĺííî íŕ ňóđčńňîâ.

Ňŕáë. 2. Ěĺđű íŕëîăîâîăî ńňčěóëčđîâŕíč˙ â îňđŕńëč ňóđčçěŕ

|

Ěĺđű ńňčěóëčđîâŕíč˙

|

Ńďîńîáű äîńňčćĺíč˙

|

Îćčäŕĺěűĺ đĺçóëüňŕňű

|

|

Ôîđěčđîâŕíčĺ íîâîăî ńďĺöčŕëüíîăî íŕëîăîâîăî đĺćčěŕ äë˙ ňóđčńňńęčő ďđĺäďđč˙ňčé

|

Âíĺńĺíčĺ čçěĺíĺíčé â ÍĘ ĐÔ ďóňĺě ââĺäĺíč˙ ăëŕâű 26.6 «Ńčńňĺěŕ íŕëîăîîáëîćĺíč˙ äë˙ ďđĺäďđč˙ňčé ńôĺđű âíóňđĺííĺăî ňóđčçěŕ»

|

Đĺçóëüňŕň áóäĺň âűđŕćŕňüń˙ â ńóůĺńňâĺííîě óďđîůĺíčč íŕëîăîâîăî ó÷ĺňŕ äë˙ îđăŕíčçŕöčé ňóđčçěŕ. Óńňđŕíĺíčĺ äâî˙ęîăî ňîëęîâŕíč˙ íîđě ÍĘ ĐÔ â ńâ˙çč ń čńďîëüçîâŕíčĺě ńďĺöčôč÷ĺńęčő ďîí˙ňčé â îáëŕńňč ňóđčçěŕ. Ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč íŕ ňóđŕăĺíňîâ č ňóđîďĺđŕňîđîâ ń öĺëüţ čő ńňčěóëčđîâŕíč˙ ę đŕçâčňčţ č ďđîäâčćĺíčţ âíóňđĺííĺăî ňóđčçěŕ. Ěóëüňčďëčęŕňčâíűé ýôôĺęň áóäĺň îáóńëîâëĺí ńňčěóëčđîâŕíčĺě íŕđŕůčâŕíč˙ îáúĺěîâ ďđîäŕć ňóđďđîäóęňŕ âíóňđĺííĺăî íŕďđŕâëĺíč˙, đŕçâčňčĺě ňóđčńňńęîé číôđŕńňđóęňóđű âíóňđč ńňđŕíű, đîńňîě äîőîäîâ â áţäćĺň çŕ ń÷ĺň îáĺëĺíč˙ áîëüřĺé ÷ŕńňč đűíęŕ.

|

|

Đŕńďđîńňđŕíĺíčĺ äĺéńňâč˙ ďŕňĺíňíîé ńčńňĺěű íŕëîăîîáëîćĺíč˙ íŕ ěŕëűĺ ďđĺäďđč˙ňč˙ ňóđčçěŕ

|

Âíĺńĺíčĺ čçěĺíĺíčé â ÍĘ ĐÔ ďóňĺě äîďîëíĺíč˙ ăëŕâű 26.5 č đŕńďđîńňđŕíĺíč˙ äĺéńňâč˙ ďŕňĺíňíîé ńčńňĺěű íŕëîăîîáëîćĺíč˙ íŕ ňóđŕăĺíňîâ č ďîńňŕâůčęîâ ňóđčńňńęčő óńëóă (çŕđĺăčńňđčđîâŕííűő ęŕę číäčâčäóŕëüíűĺ ďđĺäďđčíčěŕňĺëč), íĺ čěĺţůčő ôčëčŕëîâ č ďîäđŕçäĺëĺíčé, ńî ńđĺäíĺńďčńî÷íîé ÷čńëĺííîńňüţ đŕáîňíčęîâ – äî 2 ÷ĺëîâĺę âęëţ÷čňĺëüíî. Ń óńňŕíîâëĺíčĺě đŕçěĺđŕ ďîňĺíöčŕëüíî âîçěîćíîăî ę ďîëó÷ĺíčţ číäčâčäóŕëüíűě ďđĺäďđčíčěŕňĺëĺě ăîäîâîăî äîőîäŕ â äčŕďŕçîíĺ îň 240 000 đóá. äî 360 000 đóá.

|

Đĺçóëüňŕň áóäĺň âűđŕćŕňüń˙ â ńíčćĺíčč íŕëîăîâîăî áđĺěĺíč íŕ ěŕëűĺ ďđĺäďđč˙ňč˙ ňóđčçěŕ, ńďîńîáńňâîâŕňü čő đŕçâčňčţ č đŕńřčđĺíčţ. Ňŕę ęŕę çŕ÷ŕńňóţ ňŕęčĺ ěŕëűő ďđĺäďđč˙ňč˙ îńóůĺńňâë˙ţň ńâîţ äĺ˙ňĺëüíîńňü íĺëĺăŕëüíî (ýęńęóđńčîííűĺ óńëóăč, ňîđăîâë˙ ďđĺäěĺňŕěč íŕđîäíîăî ďđîěűńëŕ č ďđî÷ĺĺ), ňî óďđîůĺíčĺ íŕëîăîîáëîćĺíč˙ ďîçâîëčňü ńďîńîáńňâîâŕňü čő ëĺăŕëčçŕöčč

|

|

Ââĺäĺíčĺ đĺęđĺŕöčîííîăî íŕëîăîâîăî âű÷ĺňŕ ďî ÍÄÔË

|

Âíĺńĺíčĺ čçěĺíĺíčé â ÍĘ ĐÔ ďóňĺě äîďîëíĺíč˙ ăëŕâű 23 íŕëîăîâűě âű÷ĺňîě ďî ÍÄÔË äë˙ ňóđčńňîâ, ďđčîáđĺňŕţůčő ňóđďđîäóęň č ďóňĺůĺńňâóţůčő âíóňđč ńňđŕíű. Đŕçěĺđ âű÷ĺňŕ îďđĺäĺë˙ĺňń˙ â çŕâčńčěîńňč îň âđĺěĺíč ăîäŕ ńîâĺđřĺíč˙ ďóňĺřĺńňâč˙ – 50 ňűń. đóá. â ďĺđčîä ń 1 ěŕ˙ ďî 30 ńĺíň˙áđ˙ č 100 ňűń. đóá. ń 1 îęň˙áđ˙ ďî 30 ŕďđĺë˙

|

Đĺçóëüňŕň áóäĺň âűđŕćŕňüń˙ â ŕäŕďňŕöčč íŕëîăîâîăî đĺřĺíč˙ ę ńëîćčâřĺéń˙ ăĺîďîëčňč÷ĺńęîé č ýęîíîěč÷ĺńęîé îáńňŕíîâęĺ. Ńíčćĺíčĺ íŕëîăîâîé íŕăđóçęč ďî ÍÄÔË. Âđĺěĺííŕ˙ äčôôĺđĺíöčŕöč˙ áóäĺň ńďîńîáńňâîâŕňü âűđŕâíčâŕíčţ âíóňđĺííčő ňóđčńňńęčő ďîňîęîâ, ńíčćĺíčţ âëč˙íč˙ ńĺçîííîńňč íĺęîňîđűő íŕďđŕâëĺíčé, ďîďóë˙đčçŕöčč íîâűő ôîđě îňäűőŕ

|

Ďîěčěî ó÷ĺňíî-ęîíňđîëüíűő č íŕëîăîâűő ěĺđ âîçäĺéńňâč˙, íŕďđŕâëĺííűő â ďĺđâóţ î÷ĺđĺäü íŕ íčâĺëčđîâŕíčĺ öĺíîâűő č ôčíŕíńîâűő đčńęîâ ńóáúĺęňîâ ňóđčńňńęîé číäóńňđčč, ńëĺäóĺň ďđĺäóńěîňđĺňü ňŕęćĺ číűĺ ěĺđű ăîńóäŕđńňâĺííîé ďîääĺđćęč. Ňŕę, îäíčě čç ăëŕâíűő ńďîńîáîâ ďîääĺđćęč ďđĺäďđč˙ňčé âíóňđĺííĺăî ňóđčçěŕ ˙âë˙ĺňń˙ ďđĺäîńňŕâëĺíčĺ ńóáńčäčé, ďîä ęîňîđűěč ďîäđŕçóěĺâŕţňń˙ âűďëŕňű, ďđĺäîńňŕâë˙ĺěűĺ çŕ ń÷ĺň ôĺäĺđŕëüíîăî čëč ěĺńňíîăî áţäćĺňîâ, ŕ ňŕęćĺ âűďëŕň ńďĺöčŕëüíűő ôîíäîâ [4].

Îńíîâíűĺ ńâîéńňâŕ ńóáńčäčé ńëĺäóţůčĺ:

- áĺçâîçěĺçäíŕ˙ ďĺđĺäŕ÷ŕ ńđĺäńňâŕ (âîçěîćĺí âîçâđŕň);

- öĺëĺâîé őŕđŕęňĺđ;

- ńîôčíŕíńčđîâŕíčĺ.

Óńëîâč˙, öĺëč, ęđčňĺđčč îňáîđŕ ńóáúĺęňîâ ďî ďđĺäîńňŕâëĺíčţ ńóáńčäčé, čő đŕńďđĺäĺëĺíč˙ ěĺćäó ńóáúĺęňŕěč ĐÔ óńňŕíŕâëčâŕţňń˙ ôĺäĺđŕëüíűěč çŕęîíŕěč č íîđěŕňčâíűěč ďđŕâîâűěč ŕęňŕěč Ďđŕâčňĺëüńňâŕ ĐÔ. Ôĺäĺđŕëüíîĺ ŕăĺíňńňâî ďî ňóđčçěó (Đîńňóđčçě) – ăëŕâíűé đŕńďîđ˙äčňĺëü ńđĺäńňâ ôĺäĺđŕëüíîăî áţäćĺňŕ ďî ňóđčçěó [15].

Ńîăëŕńíî Ńîăëŕřĺíčţ î ďđĺäîńňŕâëĺíčč ńóáńčäčé čç ôĺäĺđŕëüíîăî áţäćĺňŕ, Đîńňóđčçě îńóůĺńňâë˙ĺň ďĺđĺ÷čńëĺíčĺ ńóáńčäčé, čńőîä˙ čç îöĺíęč îćčäŕĺěűő ďëŕňĺćĺé ďî ńîôčíŕíńčđóĺěűě ěĺđîďđč˙ňč˙ě ďđîăđŕěěű č â ńîîňâĺňńňâčč ń ďîäďčńŕííűě ńňîđîíŕěč ăđŕôčęîě ôčíŕíńčđîâŕíč˙. Ńóáńčäč˙ ďĺđĺ÷čńë˙ĺňń˙ â óńňŕíîâëĺííîě ďîđ˙äęĺ íŕ ń÷ĺňŕ ňĺđđčňîđčŕëüíűő îđăŕíîâ Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ, îňęđűňűĺ äë˙ ó÷ĺňŕ ďîńňóďëĺíčé č čő đŕńďđĺäĺëĺíč˙ ěĺćäó áţäćĺňŕěč áţäćĺňíîé ńčńňĺěű ĐÔ äë˙ ďîńëĺäóţůĺăî ďĺđĺ÷čńëĺíč˙ â óńňŕíîâëĺííîě ďîđ˙äęĺ â áţäćĺňű ńóáúĺęňîâ ĐÔ.

Ňŕę ęŕę ńóáńčäčč äîńňŕňî÷íî őîđîřî đŕńďđîńňđŕíĺíű â ĐÔ, ňî ńëĺäóĺň ďđĺäëîćčňü čő đŕíćčđîâŕíčĺ ń öĺëüţ îáĺńďĺ÷ĺíč˙ čő áîëüřĺé ýôôĺęňčâíîńňč č ńíčćĺíč˙ đčńęŕ íĺöĺëĺâîăî čńďîëüçîâŕíč˙ ńđĺäńňâ, ëčáî âîçíčęíîâĺíč˙ çŕâčńčěîńňč ó ňóđčńňńęîé îđăŕíčçŕöčč îň ďđîöĺńńŕ ńóáńčäčđîâŕíč˙ (ňŕáë. 3).

Ňŕáë. 3. Ďđĺäëŕăŕĺěűĺ ďîâűřŕţůčĺ č ďîíčćŕţůčĺ ęîýôôčöčĺíňű äë˙ ńóáńčäčđîâŕíč˙ âíóňđĺííĺăî ňóđčçěŕ [4]

|

Íŕçâŕíčĺ ęîýôôčöčĺíňŕ

|

Ęđŕňęîĺ îďčńŕíčĺ

|

|

Ęîýôôčöčĺíň âđĺěĺíč (Ę1)

|

×ĺě íîâĺĺ ďđĺäďđč˙ňčĺ, ňĺě áîëüřĺ ńóáńčäčé îíî ěîćĺň ďîëó÷čňü (â îňíîřĺíčč óćĺ ńóůĺńňâóţůčő ďđĺäďđč˙ňčé). Ň.ĺ. ĺńëč ďđĺäďđč˙ňčĺ íŕőîäčňń˙ íŕ đűíęĺ ňîëüęî ăîä, ňî ńóěěó ńóáńčäčé íĺîáőîäčěî óâĺëč÷čňü â 2 đŕçŕ (äë˙ áűńňđîăî ńňčěóëčđîâŕíč˙)

|

|

Ęîýôôčöčĺíň ďđčíŕäëĺćíîńňč ę ęëŕńňĺđó (Ę2)

|

Ĺńëč ďđĺäďđč˙ňčĺ íĺ ó÷ŕńňâóĺň â ęëŕńňĺđĺ, ňî ńóáńčäčč óěíîćŕţňń˙ íŕ ďîíčćŕţůčé ęîýôôčöčĺíň 0,5

|

|

Ęîýôôčöčĺíň íîâčçíű (Ę3)

|

Ĺńëč đŕçâčâŕĺňń˙ íîâîĺ íŕďđŕâëĺíčĺ â ňóđčçěĺ, ňî ńóáńčäčč óâĺëč÷čâŕţňń˙ â 2 đŕçŕ

|

|

Ęîýôôčöčĺíň âŕćíîńňč (Ę4)

|

Ĺńëč ňĺđđčňîđč˙ íŕ ęîňîđîé îęŕçűâŕţňń˙ óńëóăč čěĺĺň čńňîđč÷ĺńęóţ čëč ęóëüňóđíóţ öĺííîńňü äë˙ ăîńóäŕđńňâŕ, ňî ńóáńčäčč óâĺëč÷čâŕţňń˙ â 2 đŕçŕ

|

|

Ęîýôôčöčĺíň ďîääĺđćŕíč˙ ýęîëîăčč (Ę5)

|

Ĺńëč ďđĺäďđč˙ňč˙ íŕőîä˙ňń˙ â ďđčđîäîîőđŕí˙ĺěîé çîíĺ, ňî đŕçěĺđ ńóáńčäčé áóäĺň óâĺëč÷čâŕňüń˙ íŕ 1/5 îň îáůĺé ńóěěű

|

|

Ďîíčćŕţůčé ęîýôôčöčĺíň (Ę6)

|

Ďđč íĺőâŕňęĺ ńđĺäńňâ, âűäĺëĺííűő íŕ âűďëŕňű ńóáńčäčé

|

Ńóáńčäčč ńëĺäóĺň đŕńďđĺäĺë˙ňü íŕ îńíîâĺ çŕ˙âîę, ďđĺäńňŕâë˙ĺěűő îđăŕíčçŕöč˙ěč ňóđčçěŕ â ńîîňâĺňńňâčč ń ďđîăđŕěěŕěč đŕçâčňč˙ ňóđčńňęîé číôđŕńňđóęňóđű ěŕëűő ăîđîäîâ, ěĺăŕďîëčńîâ, ňóđčńňńęčő ęëŕńňĺđîâ č ň.ď. Ëţáîĺ ďđĺäďđč˙ňčĺ, ęîňîđîĺ ďîäŕĺň çŕ˙âęó äîëćíî îáîńíîâŕňü íĺîáőîäčěîńňü ńóáńčäčđîâŕíč˙ č ďđĺäńňŕâčňü ăŕđŕíňčč ôŕęňŕ ôîđěčđîâŕíč˙ ňóđčńňńęîé číôđŕńňđóęňóđű čěĺííî âíóňđč ńňđŕíű, ÷ňî ďîçâîëčň óâĺëč÷čňü âíóňđĺííčé č âúĺçäíîé ňóđčńňńęčĺ ďîňîęč. Ěóëüňčďëčęŕňčâíűé ýôôĺęň ňŕęčő ńĺđüĺçíűő đŕńőîäîâ áóäĺň âűđŕćŕňüń˙ â óâĺëč÷ĺíčč ňđóäîâîé çŕí˙ňîńňč íŕńĺëĺíč˙, ôîđěčđîâŕíčč áëŕăîďđč˙ňíîăî čěčäćŕ ńňđŕíű, đŕçâčňčč číôđŕńňđóęňóđű č óëó÷řĺíč˙ óđîâí˙ ćčçíč íŕńĺëĺíč˙. Ęŕęîĺ-ëčáî ńóáńčäčđîâŕíčĺ âűĺçäíîăî ňóđčçěŕ â áëčćŕéřĺé ďĺđńďĺęňčâĺ íĺ ďđĺäóńěŕňđčâŕĺňń˙.

Îäíčě čç íŕčáîëĺĺ çíŕ÷čěűő íŕďđŕâëĺíčé ńóáńčäčđîâŕíč˙ ˙âë˙ĺňń˙ ďîääĺđćęŕ ŕâčŕďĺđĺâîçîę ňóđčńňîâ. Äŕííîěó ôŕęňó ńďîńîáńňâóţň ęŕę îáůĺěčđîâűĺ ňĺíäĺíöčč đŕçâčňč˙ ňóđčńňęîé číäóńňđčč, ňŕę č ăĺîăđŕôč÷ĺńęîĺ ďîëîćĺíčĺ ĐÔ: áîëüřčĺ đŕńńňî˙íčĺ, íŕëč÷čĺ ňđóäíîäîńňóďíűő ňóđčńňńęčő íŕďđŕâëĺíčé, âîçěîćíîńňü âűďîëíĺíč˙ ńâ˙çóţůčő ďĺđĺëĺňîâ ěĺćäó Ĺâđîďîé č Ŕçčĺé. Çŕ÷ŕńňóţ íčçęŕ˙ ýôôĺęňčâíîńňü đĺéńîâ, ńâ˙çŕííŕ˙ ń íĺáîëüřčě ďŕńńŕćčđîďîňîęîě č âűńîęîé ńĺáĺńňîčěîńňüţ, îáńëóćčâŕţůčő óäŕëĺííűĺ ěŕëîíŕńĺëĺííűĺ ďóíęňű, îáóńëŕâëčâŕĺň ďîňđĺáíîńňč ŕâčŕďĺđĺâîç÷čęîâ â ńóáńčäčđîâŕíčč đ˙äŕ ěŕđřđóňîâ.  ńâ˙çč ń ýňčě ěîćíî ńęŕçŕňü î ňîě, ÷ňî ăîńóäŕđńňâĺííŕ˙ ďîääĺđćęŕ ŕâčŕńîîáůĺíč˙ ˙âë˙ĺňń˙ íĺîňúĺěëĺěîé ÷ŕńňüţ ńîöčŕëüíî-ýęîíîěč÷ĺńęîăî đŕçâčňč˙ ńňđŕíű č ôîđěčđîâŕíč˙ ęîěôîđňíîé ňóđčńňńęîé číôđŕńňđóęňóđű.

Đîńńčč íŕ äŕííűé ěîěĺíň äĺéńňâóţň ńďĺöčŕëüíűĺ ďđîăđŕěěű ńóáńčäčđîâŕíč˙ íŕ đŕçëč÷íűĺ đĺéńű âíóňđč ńňđŕíű ńîăëŕńíî ďîńňŕíîâëĺíčţ Ďđŕâčňĺëüńňâŕ ĐÔ îň 25 äĺęŕáđ˙ 2013 ă. ą 1242 «Î ďđĺäîńňŕâëĺíčč ńóáńčäčé čç ôĺäĺđŕëüíîăî áţäćĺňŕ îđăŕíčçŕöč˙ě âîçäóříîăî ňđŕíńďîđňŕ íŕ îńóůĺńňâëĺíčĺ đĺăčîíŕëüíűő âîçäóříűő ďĺđĺâîçîę ďŕńńŕćčđîâ íŕ ňĺđđčňîđčč Đîńńčéńęîé Ôĺäĺđŕöčč č ôîđěčđîâŕíčĺ đĺăčîíŕëüíîé ěŕđřđóňíîé ńĺňč».

Ńóáńčäčđîâŕíčĺ ŕâčŕďĺđĺâîçîę â ĐÔ îńóůĺńňâë˙ĺňń˙ ďî ŕíŕëîăčč ń çŕďŕäíîé ěîäĺëüţ ńóáńčäčđîâŕíč˙ – ďîääĺđćęŕ ěĺëęčő ŕâčŕęîěďŕíčé, îáëŕäŕţůčő âîçäóříűěč ńóäŕěč ěŕëîé âěĺńňčěîńňč, îáĺńďĺ÷ĺíčĺ ŕâčŕńîîáůĺíčĺ ń îňäŕëĺííűěč đŕéîíŕěč ńňđŕíű, ńňčěóëčđîâŕíčĺ ŕýđîďîđňîâîé äĺ˙ňĺëüíîńňč. Ďđč ýňîě ňđóäíî îňěĺňčňü âűńîęóţ ýôôĺęňčâíîńňü čńďîëüçóĺěűő ěĺđ č čő çíŕ÷čňĺëüíîĺ âëč˙íčĺ íŕ đîńň ňóđčńňńęčő ďîňîęîâ âíóňđč ńňđŕíű čëč ďđîöĺńń öĺíîîáđŕçîâŕíč˙ íŕ ňóđďđîäóęň.

ńâ˙çč ń ýňčě â ęŕ÷ĺńňâĺ ďđĺäëîćĺíčé ěîćíî îáîçíŕ÷čňü ńëĺäóţůčĺ ěĺđű ěŕęđîýęîíîěč÷ĺńęîăî đĺăóëčđîâŕíč˙ č ńóáńčäčđîâŕíč˙ ŕâčŕďĺđĺâîçîę ňóđčńňîâ (ňŕáë. 4).

Ňŕáë. 4. Îńíîâíűĺ ěĺđű ďî ńňčěóëčđîâŕíčţ ŕâčŕďĺđĺâîçîę ňóđčńňîâ

|

Ěĺđű ńňčěóëčđîâŕíč˙

|

Ěĺőŕíčçěű ńňčěóëčđîâŕíč˙ č đĺçóëüňŕňű

|

|

Ńóáńčäčđîâŕíčĺ ďĺđĺâîäŕ ŕâčŕďŕđęŕ íŕ îňĺ÷ĺńňâĺííűĺ ěŕřčíű

|

Ďđĺäîńňŕâëĺíčĺ ńóáńčäčé íŕ ďđčîáđĺňĺíčĺ îňĺ÷ĺńňâĺííűő ńŕěîëĺňîâ (ŇÓ-204, Sukhoi SuperJet-100, ĚŃ-21) äë˙ îńóůĺńňâëĺíč˙ ňóđčńňńęčő ďĺđĺâîçîę, ńóáńčäčđîâŕíčĺ çŕěĺíű číîńňđŕííűő áîđňîâ íŕ îňĺ÷ĺńňâĺííűĺ. Äŕííűĺ ěĺđű áóäóň ńďîńîáńňâîâŕňü íĺ ňîëüęî đŕçâčňčţ ňóđčçěŕ, ńíčćĺíčţ ńĺáĺńňîčěîńňč ňóđďđîäóęňŕ, íî č ńňčěóëčđîâŕíč˙ ŕâčŕöčîííîé ďđîěűřëĺííîńňč

|

|

Ââĺäĺíčĺ ëüăîňíîăî ęđĺäčňîâŕíč˙ ďđč ďîęóďęĺ îňĺ÷ĺńňâĺííűő ŕâčŕöčîííűő ńóäîâ äë˙ ńîâĺđřĺíč˙ âíóňđĺííčő đĺéńîâ

|

Îáĺńďĺ÷ĺíčĺ ëüăîňíűěč ęđĺäčňŕěč ňóđčńňńęčő ęîěďŕíčé ďî äîăîâîđŕě, ďđĺäóńěŕňđčâŕţůčě îńóůĺńňâëĺíčĺ äĺ˙ňĺëüíîńňč â îáëŕńňč âíóňđĺííĺăî ňóđčçěŕ č ďĺđĺâîçęč ňóđčńňîâ âíóňđč ńňđŕíű. Äŕííűĺ ěĺđű áóäóň ńďîńîáńňâîâŕňü ńňčěóëčđîâŕíčţ ŕâčŕöčîííîé ďđîěűřëĺííîńňč, ńíčćĺíčţ ńňîčěîńňč ŕâčŕďĺđĺâîçîę, íŕđŕůčâŕíčţ âíóňđĺííčő ňóđčńňńęčő ďîňîęîâ

|

|

Ôîđěčđîâŕíčĺ ńčńňĺěű đĺăčîíŕëüíîé ďđ˙ěîé ôčíŕíńîâîé ďîääĺđćęč ÷ŕđňĺđíűő đĺéńîâ

|

Âíĺäđĺíčĺ ďĺđĺäîâîé ńčńňĺěű ďđ˙ěîé ôčíŕíńîâîé ďîääĺđćęč ÷ŕđňĺđíűő đĺéńîâ ďî ŕíŕëîăčč ń çŕđóáĺćíűěč ńňđŕíŕěč. Ěĺőŕíčçě ďđĺäóńěŕňđčâŕĺň ââĺäĺíčĺ îďëŕňű ŕâčŕęîěďŕíčč îďđĺäĺëĺííîé ńóěěű äĺíĺćíűő ńđĺäńňâ çŕ îáĺńďĺ÷ĺíčĺ ÷ŕđňĺđíîé ďĺđĺâîçęč ęŕćäîăî ňóđčńňŕ čç áţäćĺňŕ đĺăčîíŕ â ęŕ÷ĺńňâĺ ďîääĺđćęč âűńîęîăî ňóđčńňńęîăî číňĺđĺńŕ. Äŕííűĺ ěĺđű ďîçâîë˙ň ŕâčŕęîěďŕíč˙ě č ňóđîďĺđŕňîđŕě đŕáîňŕňü íŕä óâĺëč÷ĺíčĺ ňóđčńňńęîăî ďîňîęŕ â îďđĺäĺëĺííűé đĺăčîí ń öĺëüţ ÷ŕńňč÷íîăî ďîęđűňč˙ ńâîčő đŕńőîäîâ.

|

|

Ńňčěóëčđîâŕíčĺ ńňđîčňĺëüńňâŕ đĺăčîíŕëüíűő ŕýđîďîđňîâ

|

Óňâĺđćäĺíčĺ íŕëîăîâűő ëüăîň, ďđ˙ěîé ôčíŕíńîâîé ďîääĺđćęč ďđĺäďđč˙ňč˙ě, ôîđěčđóţůčő íîâűĺ ŕýđîďîđňű čëč âîńńňŕíŕâëčâŕţůčĺ ďđčîńňŕíîâëĺííűĺ. Äŕííűĺ ěĺđű áóäóň ńďîńîáńňâîâŕňü đŕńřčđĺíčţ ăĺîăđŕôčč ďîëĺňîâ âíóňđč ńňđŕíű, îáĺńďĺ÷ĺíčţ ęîěôîđňíűő óńëîâčé äîńňóďŕ ňóđčńňîâ ę đŕçëč÷íűě đĺăčîíŕě č ňóđčńňńęčě îáúĺęňŕě.

|

|

Îńâîáîćäĺíčĺ ňóđîďĺđŕňîđîâ -ŕâčŕďĺđĺâîç÷čęîâ îň íĺîáőîäčěîńňč čěĺňü ôčíŕíńîâîĺ îáĺńďĺ÷ĺíčĺ

|

Îńâîáîćäĺíčĺ ňóđîďĺđŕňîđîâ, čěĺţůčő âűđó÷ęó áîëĺĺ 50% îň âíóňđĺííĺăî ňóđčçěŕ, îň ôčíŕíńîâîăî îáĺńďĺ÷ĺíč˙, đĺçĺđâíîăî ôîíäŕ, ôîíäŕ ďĺđńîíŕëüíîé îňâĺňńňâĺííîńňč ĺńëč îíč čěĺţň ńîáńňâĺííűĺ ńŕěîëĺňű äë˙ ÷ŕđňĺđíűő č đĺăóë˙đíűő ďĺđĺâîçîę ňóđčńňîâ, ďîä çŕëîă ýňčő ńóäîâ. Äŕííűĺ ěĺđű ďîçâîë˙ň ňóđîďĺđŕňîđŕě ďđĺäëîćčňü áîëĺĺ ęîíęóđĺíňîńďîńîáíűé âíóňđĺííčé ňóđďđîäóęň çŕ ń÷ĺň ńíčćĺíč˙ çŕňđŕň, îáĺńďĺ÷ĺíč˙ áîëüřĺé ďđîçđŕ÷íîńňč č íŕäĺćíîńňč âńëĺäńňâčĺ čńďîëüçîâŕíč˙ ńîáńňâĺííîăî âîçäóříîăî ďŕđęŕ.

|

Čěĺííî ôĺäĺđŕëüíűĺ ďđîăđŕěěű ńóáńčäčđîâŕíč˙ ďîçâîë˙ţň â íŕńňî˙ůĺĺ âđĺě˙ đŕçâčâŕňü ŕâčŕńîîáůĺíčĺ â îňäŕëĺííűĺ đĺăčîíű ńňđŕíű, ňŕęčĺ ęŕę Ęđűě, Ęŕëčíčíăđŕäńęŕ˙ îáëŕńňü, Äŕëüíčé Âîńňîę. Ŕ ďîääĺđćęŕ ŕýđîďîđňîâ íŕ đĺăčîíŕëüíîě óđîâíĺ íîńčň äâóńňîđîííčé őŕđŕęňĺđ – ń îäíîé ńňîđîíű ďîääĺđćčâŕĺň äĺ˙ňĺëüíîńňü ŕýđîďîđňîâ â ěŕëîíŕńĺëĺííűő ďóíęňŕő, ń äđóăîé ńňîđîíű ďîçâîë˙ĺň ŕâčŕęîěďŕíč˙ě ńíčçčňü ńâîč ďđ˙ěűĺ çŕňđŕňű.

Âűâîäű

Ňóđčçě â ńîâđĺěĺííîě ěčđĺ čěĺĺň íŕčáîëĺĺ ďĺđńďĺęňčâíűĺ ďóňč đŕçâčňč˙ ń ňî÷ęč çđĺíč˙ îáĺńďĺ÷ĺíč˙ äîőîäíîé ÷ŕńňč áţäćĺňîâ đŕçëč÷íűő óđîâíĺé (â Đîńńčč ńóůĺńňâĺííóţ äîőîäíîńňü äĺěîíńňđčňóţň: ěĺăŕďîëčńű - Ěîńęâŕ č Ńŕíęň-Ďĺňĺđáóđă, đĺăčîíű - Ęđŕńíîäŕđńęčé ęđŕé, Đĺńďóáëčęŕ Ňŕňŕđńňŕí, Đĺńďóáëčęŕ Ęđűě, Ęŕëčíčíăđŕäńęŕ˙ îáëŕńňü č ň.ä.) Ń äđóăîé ńňîđîíű îňđŕńëü ňóđčçěŕ ˙âë˙ĺňń˙ î÷ĺíü đčńęîâŕííîé čç-çŕ íŕëč÷č˙ îăđîěíîăî ęîëč÷ĺńňâŕ ńôĺđ, îęŕçűâŕţůčő íĺďîńđĺäńňâĺííîĺ čëč îďîńđĺäîâŕííîĺ âëč˙íčĺ íŕ ňóđčńňńęčĺ ôčđěű, îáúĺęňű ňóđčńňńęîé číôđŕńňđóęňóđű, ďĺđĺâîç÷čęîâ č ńŕěčő ňóđčńňîâ. Đŕçâčňčĺ ňóđčçěŕ ˙âë˙ĺňń˙ ńëĺäńňâčĺě ăđŕěîňíîé áëŕăîďđč˙ňíîé ăîńóäŕđńňâĺííîé ďîëčňčęîé ęŕę âíóňđč ńňđŕíű, ňŕę č â îáůĺě íŕ ěčđîâîě ďđîńňđŕíńňâĺ.

óńëîâč˙ő íĺńňŕáčëüíîńňü ěčđîâîé ęîíúţíęňóđű č ăĺîďîëčňč÷ĺńęčő ďîňđ˙ńĺíčé ńîőđŕíĺíčĺ č đŕçâčňčĺ ňóđčńňńęîé číôđŕńňđóęňóđű âîçěîćíî ňîëüęî ďóňĺě íŕđŕůčâŕíč˙ âíóňđĺííĺăî ňóđčńňńęîăî ďîňîęŕ. Ďđč ýňîě ńîőđŕí˙ţňń˙ ńâîéńňâĺííűĺ îňđŕńëč â ďĺđâóţ î÷ĺđĺäü ôčíŕíńîâűĺ, öĺíîâűĺ, ęŕäđîâűĺ č ďđîčçâîäńňâĺííűĺ đčńęč. Đĺăóëčđîâŕíčĺ äŕííűő đčńęîâ äîëćíî îńóůĺńňâë˙ňüń˙ â ďĺđâóţ î÷ĺđĺäü íŕ ěŕęđîýęîíîěč÷ĺńęîě óđîâíĺ ńëĺäóţůčěč ěĺđŕěč:

- îďňčěčçŕöčĺé ó÷ĺňíî-ęîíňđîëüíîé ńčńňĺěű â îňđŕńëč ňóđčçěŕ;

- čńďîëüçîâŕíčĺě íŕëîăîâűő ńňčěóëîâ;

- đŕńřčđĺíčĺě ďđîăđŕěě ăîńóäŕđńňâĺííîé ďîääĺđćęč ďđĺäďđč˙ňčé;

- ńóáńčäčđîâŕíčĺě âíóňđĺííčő ŕâčŕďĺđĺâîçîę.

Äŕííűĺ íŕďđŕâëĺíč˙ ˙âë˙ţňń˙ íŕčáîëĺĺ äĺéńňâĺííűěč č ýôôĺęňčâíűěč ń ňî÷ęč çđĺíč˙ âîçâđŕňŕ çŕňđŕ÷ĺííűő ôčíŕíńîâűő đĺńóđńîâ. Çíŕ÷ĺíčĺ ďđčěĺíĺíč˙ ýňčő ńňčěóëîâ çŕęëţ÷ŕĺňń˙ â ďîëó÷ĺíčč ăîńóäŕđńňâîě îňńđî÷ĺííîé ôčíŕíńîâîé âűăîäű ń îďĺđĺćŕţůčě ďîëîćčňĺëüíűě ńîöčŕëüíűě č číâĺńňčöčîííűě ýôôĺęňîě. Đĺŕëčçŕöč˙ ďđĺäńňŕâëĺííűő ěĺđ áóäĺň ńďîńîáńňâîâŕňü ôîđěčđîâŕíčţ áëŕăîďđč˙ňíűő óńëîâčé äë˙ ôóíęöčîíčđîâŕíč˙ îňđŕńëč âíóňđĺííĺăî ňóđčçěŕ â Đîńńčč, ęîňîđŕ˙ â íŕńňî˙ůčé ěîěĺíň íóćäŕĺňń˙ â ăîńóäŕđńňâĺííîé ďîääĺđćęĺ, ďđĺäîńňŕâëĺíčč íŕëîăîâűő ëüăîň, ŕ ňŕęćĺ â ńîçäŕíčč óďđîůĺííűő ôîđě, ęŕę íŕëîăîîáëîćĺíč˙, ňŕę č áóőăŕëňĺđńęîăî ó÷ĺňŕ č îň÷ĺňíîńňč.

Ęŕę čňîă, đŕçâčňčĺ âíóňđĺííĺăî ňóđčçěŕ â Đîńńčč ďîçâîëčň äîńňč÷ü ěóëüňčďëčęŕňčâíîăî ýôôĺęňŕ: óâĺëč÷ĺíčĺ ňđóäîâîé çŕí˙ňîńňč íŕńĺëĺíč˙ (çŕ ń÷ĺň ńňčěóëčđîâŕíč˙ đŕçâčňč˙ áčçíĺńŕ â äŕííîé ńôĺđĺ), ôîđěčđîâŕíčĺ áëŕăîďđč˙ňíîăî čěčäćŕ ńňđŕíű (çŕ ń÷ĺň ďîńňđîĺíč˙ č ďîääĺđćŕíč ňóđčńňńęîé číôđŕńňđóęňóđű), đîńň äîőîäîâ áţäćĺňîâ (çŕ ń÷ĺň îáĺëĺíč˙ đűíęŕ ďóňĺě óďđîůĺíč˙ ó÷ĺňíî-íŕëîăîâűő ďđîöĺäóđ), đŕçâčňčĺ číôđŕńňđóęňóđű č óëó÷řĺíčĺ óđîâí˙ ćčçíč íŕńĺëĺíč˙ (çŕ ń÷ĺň ďđîăđŕěě ńóáńčäčđîâŕíč˙ č ńîçäŕíč˙ îáůĺé áëŕăîďđč˙ňíîé ňóđčńňńęîé ńđĺäű).

References

1. Korstanjea, M.E. Tourist risk: an all encompassing model to understand safety in tourism fields / M.E. Korstanjea, G.R. Skollb // Sovremennye problemy servisa i turizma. – 2016. – ą1. – S. 7-18

2. Gavryushina, E.V. Perspektivnye napravleniya gosudarstvennoi podderzhki otrasli vnutrennego turizma v Rossii / E.V. Gavryushina, A.A. Gudkov // VIII Vserossiiskaya konferentsiya «Molodezhnaya nauka v razvitii regionov» (g. Berezniki, 25 aprelya 2018). – Perm', 2018. – s.304-306

3. Gudkov, A.A. Nalogovoe stimulirovanie razvitiya otrasli turizma: ot real'nosti k perspektivam / A.A. Gudkov, E.G. Dedkova // Nalogi i nalogooblozhenie. — 2017.-ą 6.-s.14-32.

4. Gudkov, A.A. Napravleniya gosudarstvennogo regulirovaniya i gosudarstvennoi podderzhki otrasli turizma / A.A. Gudkov // Instituty i mekhanizmy innovatsionnogo razvitiya: mirovoi opyt i rossiiskaya praktika: sbornik nauchnykh statei 7-i Mezhdunarodnoi nauchno-prakticheskoi konferentsii (19-20 oktyabrya 2017 goda), redkol.: Gorokhov A.A. (otv. red.); Yugo-Zap. gos. un-t, V 3-kh tomakh, Tom 1, Kursk: Iz-vo ZAO «Universitetskaya Kniga»,-2017. – s. 319-323

5. Gudkov, A.A. Organizatsiya raschetov s byudzhetom po nalogam i sboram na predpriyatiyakh turizma / A.A. Gudkov // Bukhgalterskii uchet i nalogi v torgovle i obshchestvennom pitanii. – M.: Delo i Servis, 2018.-ą2. – s. 78-95

6. Gudkov, A.A. Osnovy postroeniya upravlencheskoi uchetno-analiticheskoi sistemy zatrat, raskhodov i izderzhek turistskikh predpriyatii / A.A. Gudkov, M.G. Terekhova // Upravlencheskii uchet i finansy. – M.: ID Grebennikova, 2018.-ą1. – s.56-75

7. Gudkov, A.A. Sistema organizatsionnogo i uchetno-nalogovogo regulirovaniya otrasli turizma v Rossii / A.A. Gudkov, O.N. Titova // Vserossiiskaya nauchno-prakticheskaya konferentsiya – Reformirovanie regional'noi ekonomicheskoi modeli: tseli, vyzovy, vozmozhnosti: Materialy nauchno-prakticheskoi konferentsii (Krasnodar, 15 noyabrya 2017g.) Izdatel'stvo: Krasnodarskii TsNTI – filial FGBU «REA» Minenergo Rossii, 2017. – s. 54-59

8. Gudkov, A.A. Sovershenstvovanie zakonodatel'stva, reguliruyushchego turistskuyu deyatel'nost' v RF / A.A. Gudkov // Bukhgalterskii uchet i nalogooblozhenie v torgovle i obshchestvennom pitanii. – 2016. – ą4. – S. 80-95

9. Gudkov, A.A. Upravlenie riskami na predpriyatiyakh otrasli turizma / A.A. Gudkov, E.G. Dedkova // Upravlenie finansovymi riskami. – 2017. – ą3. – S. 216-227

10. Danilova, D.M. Aktual'nye voprosy subsidirovaniya aviaperevozok: otechestvennyi i zarubezhnyi opyt / D.M. Danilova, A.A. Gudkov // Strategiya razvitiya industrii gostepriimstva i turizma: materialy VII mezhdunarodnoi studencheskoi Internet-konferentsii (22 yanvarya – 26 marta 2018 goda, g. Orel) / Pod obshchei red. d-ra tekhn. nauk, prof. E.N. Artemovoi, kand. tekhn. nauk N.V. Glebovoi – Orel: OGU, 2018. – s. 269-273

11. Dedkova, E.G. Analiz nalogovykh riskov khozyaistvuyushchego sub''ekta / E.G. Dedkova, V.S. Skuridin // Upravlenie finansovymi riskami. – 2016. – ą1. – S. 66-79

12. Zobova, E.V. Strakhovanie turistskikh rynkov v Rossii / E.V. Zobova, L.A. Yakovleva // Sotsial'no-ekonomicheskie yavleniya i protsessy. – 2016. – ą5. – S. 17-24

13. Kiseleva I.A. Riski v deyatel'nosti turisticheskoi kompanii. – Rezhim dostupa: http://novainfo.ru/article/10312

14. Novikova I.N. Vidy riskov v turisticheskom biznese. – Rezhim dostupa: https://novainfo.ru/article/10348

15. Fedintseva E.O. Rol' mezhbyudzhetnykh subsidii v razvitii sub''ektov RF. – Rezhim dostupa: https://sibac.info/studconf/econom/xxxii/41933

16. Federal'nyi zakon ot 24 noyabrya 1996 goda ą 132-FZ «Ob osnovakh turistskoi deyatel'nosti v Rossiiskoi Federatsii" (s uchetom poslednikh izmenenii ot 18 aprelya 2018 goda ą 71-FZ)

|