|

National Security

Reference:

Kulikova E.I.

Economic security in the context of protection of public investments in the securities market

// National Security.

2018. ą 2.

P. 69-75.

DOI: 10.7256/2454-0668.2018.2.25923 URL: https://en.nbpublish.com/library_read_article.php?id=25923

Economic security in the context of protection of public investments in the securities market

Kulikova Elena Ivanovna

PhD in Economics

Docent, the department of Financial Markets and Banks, Financial University under the Government of the Russian Federation

125993, Russia, g. Moscow, ul. Leningradskii Prospekt, 49

|

kulikovae@yandex.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-0668.2018.2.25923

Received:

02-04-2018

Published:

04-07-2018

Abstract:

The main idea of the development of the Russian financial market has always been the attraction of foreign investor into the Russian economy. However, in the conditions of rigid political confrontation and external financial constraints the problem of the development of financing mechanisms necessary for attracting investments into the economy becomes extremely acute. Therefore, the intensification of attention of the government authorities towards creation of the domestic investor is fairly justified. The subject of this research is the financial mechanisms and instruments for private investors that allow diversifying the citizens’ sources of income, while the goal lies in analyzing the investors’ protection system at the Russian financial market and determining whether the configuration of this system meets the current requirements from the perspective of ensuring economic security of the citizens. The main conclusion consists in the fact that the systemic approach to improving the protection mechanism of private investor leads to multiplication of domestic investors at the Russian securities market, including the Russian regions. The scientific novelty is defined by substantiation of the need for expanding the range of financial instruments for private investors through implementation of the product with various characteristic for increasing the accessibility of investment instruments for different categories of the Russian citizens.

Keywords:

economic security, financial market, private investor, investment mechanisms, financial instruments, individual investment accounts, Federal loan bonds, compensation funds, state guarantees, client's investment profile

Đîńň ěŕńřňŕáîâ ôčíŕíńîâîăî đűíęŕ ˙âë˙ĺňń˙ ăëîáŕëüíîé ňĺíäĺíöčĺé â ěčđîâîé ýęîíîěčęĺ. Ôčíŕíńîâűé đűíîę ěîćíî ń÷čňŕňü čěĺţůčě îďđĺäĺëĺííóţ číôđŕńňđóęňóđó ěĺőŕíčçěîě đŕńďđĺäĺëĺíč˙ ęŕďčňŕëŕ â ýęîíîěčęĺ ěĺćäó ęîíňđŕăĺíňŕěč ďđč ó÷ŕńňčč ôčíŕíńîâűő ďîńđĺäíčęîâ. Äë˙ ďîâűřĺíč˙ ýôôĺęňčâíîńňč ôóíęöčîíčđîâŕíč˙ äŕííîăî ěĺőŕíčçěŕ íĺîáőîäčěŕ ďîí˙ňíŕ˙ äë˙ đĺăóë˙ňîđŕ, ďđîôĺńńčîíŕëüíîăî ńîîáůĺńňâŕ č ăđŕćäŕí ďîëčňčęŕ îđăŕíîâ ăîńóäŕđńňâĺííîé âëŕńňč â îňíîřĺíčč đŕçâčňč˙ îňĺ÷ĺńňâĺííîăî ôčíŕíńîâîăî đűíęŕ.

íŕńňî˙ůĺĺ âđĺě˙ â óńëîâč˙ő óńëîćíčâřĺéń˙ ńňđóęňóđű őîç˙éńňâĺííűő âçŕčěîäĺéńňâčé, âęëţ÷ŕţůĺé â ńĺá˙ ňđŕíńôîđěŕöčţ ěŕňĺđčŕëüíî-ňĺőíîëîăč÷ĺńęîé ńđĺäű; óâĺëč÷ĺíčĺ ěŕńřňŕáîâ ďđîčçâîäńňâŕ; âîâëĺ÷ĺíčĺ íîâűő đĺńóđńîâ â őîç˙éńňâĺííóţ äĺ˙ňĺëüíîńňü; đŕçâčňčĺ íîâűő ňĺőíîëîăčé; đîńň ýęîëîăč÷ĺńęčő č číűő îăđŕíč÷ĺíčé âîçíčęŕĺň íîâŕ˙ âíĺří˙˙ ńđĺäŕ, ęîňîđŕ˙ őŕđŕęňĺđčçóĺňń˙ ňŕęćĺ đŕńřčđĺíčĺě ńîöčŕëüíűő ďîňđĺáíîńňĺé č ęóëüňóđíűő çŕďđîńîâ íŕńĺëĺíč˙, ęŕę âńëĺäńňâčĺ ëč÷íîńňíîăî đîńňŕ, ňŕę č â őîäĺ ďđîöĺńńîâ ńîöčŕëüíîăî ńđŕâíĺíč˙, ęîăäŕ íŕńĺëĺíčĺ çíŕęîěčňń˙ ń číűěč, áîëĺĺ ńîâĺđřĺííűěč ęóëüňóđíűěč îáđŕçöŕěč č ńňŕđŕĺňń˙ čő äîńňč÷ü [4, ń. 75].  đĺçóëüňŕňĺ ăđŕćäŕíĺ îńîçíŕţň íĺîáőîäčěîńňü â äîďîëíčňĺëüíűő (ęđîěĺ çŕđŕáîňíîé ďëŕňű) čńňî÷íčęŕő ďîëó÷ĺíč˙ äîőîäŕ, ŕ ňŕęćĺ â äčâĺđńčôčęŕöčč ńňđóęňóđű ńâîčő ńáĺđĺćĺíčé. Ďîäîáíűĺ ňĺíäĺíöčč ňđĺáóţň đŕńřčđĺíč˙ ńďĺęňđŕ číâĺńňčöčîííűő číńňđóěĺíňîâ äë˙ đĺřĺíč˙ ăđŕćäŕíŕěč ňŕęîăî đîäŕ çŕäŕ÷, ŕ ňŕęćĺ ńîçäŕíč˙ ńčńňĺěű îáĺńďĺ÷ĺíč˙ ýęîíîěč÷ĺńęîé áĺçîďŕńíîńňč ăđŕćäŕí.

ýňîé ńâ˙çč âĺńüěŕ číňĺđĺńíî âű˙âčňü ňĺ ôŕęňîđű, ęîňîđűĺ ďîâűřŕţň ěîňčâŕöčč ăđŕćäŕí ę číâĺńňčđîâŕíčţ íŕ ôîíäîâîě đűíęĺ. Ýňî ňĺě áîëĺĺ âŕćíî, ÷ňî äîńňŕňî÷íî ďđîäîëćčňĺëüíîĺ âđĺě˙ ęîëč÷ĺńňâî ÷ŕńňíűő číâĺńňîđîâ íŕ đîńńčéńęîě ôîíäîâîě đűíęĺ íĺ ďîęŕçűâŕëî đîńňŕ, ŕ, ńëĺäîâŕňĺëüíî, äĺíĺćíűĺ ńđĺäńňâŕ áîëüřčíńňâŕ ăđŕćäŕí íĺ âîâëĺęŕëčńü â őîç˙éńňâĺííűé îáîđîň.

Ďî äŕííűě Íŕöčîíŕëüíîé ŕńńîöčŕöčč ó÷ŕńňíčęîâ ôîíäîâîăî đűíęŕ (ÍŔÓÔÎĐ), â 2017 ă. íŕáëţäŕëń˙ ńóůĺńňâĺííűé đîńň ÷čńňîăî ďđčňîęŕ äĺíĺćíűő ńđĺäńňâ đîńńčéńęčő ăđŕćäŕí íŕ áđîęĺđńęčĺ ń÷ĺňŕ, ęîňîđűé ďđĺâűńčë 700 ěëđä đóá. â 2017 ă, ÷ňî áîëĺĺ, ÷ĺě â 2 đŕçŕ áîëüřĺ, ÷ĺě â 2016 ă. – 310 ěëđä đóá. Îáůŕ˙ ńóěěŕ číâĺńňčöčé ăđŕćäŕí íŕ áđîęĺđńęčő ń÷ĺňŕő ďî čňîăŕě 2017 ă. ńîńňŕâčëŕ îęîëî 860 ěëđä đóá. ďî ńđŕâíĺíčţ ń 520 ěëđä đóá. ăîäîě đŕíĺĺ [11, ń. 4].

Đîńň ŕęňčâíîńňč ÷ŕńňíűő číâĺńňîđîâ íŕ ôčíŕíńîâîě đűíęĺ ńâ˙çŕí, ďî íŕřĺěó ěíĺíčţ, ń ďî˙âëĺíčĺě íŕ đîńńčéńęîě đűíęĺ íîâűő ôčíŕíńîâűő číńňđóěĺíňîâ (íŕďđčěĺđ, ÎÔÇ-í – ňŕę íŕçűâŕĺěűĺ «íŕđîäíűĺ îáëčăŕöčč»), ŕ ňŕęćĺ ńďîńîáîâ ôîđěčđîâŕíč˙ ďîđňôĺëĺé öĺííűő áóěŕă ÷ŕńňíűěč ëčöŕěč (číäčâčäóŕëüíűĺ číâĺńňčöčîííűĺ ń÷ĺňŕ – ČČŃ), ńîçäŕííűěč ńďĺöčŕëüíî äë˙ ýňîé ęŕňĺăîđčč číâĺńňîđîâ. Äŕííűĺ číńňđóěĺíňű čěĺţň îďđĺäĺëĺííűĺ ďđĺčěóůĺńňâŕ ďĺđĺä äđóăčěč ôčíŕíńîâűěč číńňđóěĺíňŕěč, ďîńęîëüęó îáĺńďĺ÷ĺíű ăîńóäŕđńňâĺííűěč ăŕđŕíňč˙ěč č čěĺţň ëüăîňíîĺ íŕëîăîîáëîćĺíčĺ. Ňî, ÷ňî ăđŕćäŕíĺ ďđî˙âčëč ę íčě číňĺđĺń, ńâčäĺňĺëüńňâóĺň î ďđčĺěëĺěîńňč čěč đčńęîâ, ńâîéńňâĺííűő äŕííűě číńňđóěĺíňŕě.

Äîńňŕňî÷íî äëčňĺëüíîĺ âđĺě˙ ěíîăčĺ ýęńďĺđňű îňěĺ÷ŕëč îňńóňńňâčĺ ńčńňĺěű çŕůčňű ďđŕâ č çŕęîííűő číňĺđĺńîâ číâĺńňîđŕ íŕ đîńńčéńęîě đűíęĺ, îäíŕęî ďîńňĺďĺííî ńčňóŕöč˙ ěĺí˙ĺňń˙ č â íŕńňî˙ůĺĺ âđĺě˙ ˙ńíî âűđčńîâűâŕĺňń˙ đĺăóë˙ňčâíŕ˙ ŕđőčňĺęňóđŕ ňŕęîé ńčńňĺěű ďî ńëĺäóţůčě îńíîâíűě íŕďđŕâëĺíč˙ě:

1) đĺôîđěčđîâŕíčĺ ôčíŕíńîâîé číäóńňđčč – îńíîâíűĺ çŕäŕ÷č: ńŕíŕöč˙ áŕíęîâ č óćĺńňî÷ĺíčĺ ëčöĺíçčîííűő ňđĺáîâŕíčé ę ôčíŕíńîâűě číńňčňóňŕě ńî ńňîđîíű ěĺăŕđĺăóë˙ňîđŕ – Áŕíęŕ Đîńńčč;

2) ńîçäŕíčĺ ăŕđŕíňčđîâŕííűő ăîńóäŕđńňâîě číâĺńňčöčîííűő číńňđóěĺíňîâ ń íčçęčěč đčńęŕěč, ŕ ňŕęćĺ âűđŕâíčâŕíčĺ íŕëîăîâűő óńëîâčé ďî číâĺńňčöč˙ě č äĺďîçčňŕě äë˙ ÷ŕńňíîăî číâĺńňîđŕ;

3) ńîçäŕíčĺ ěĺőŕíčçěîâ ęîěďĺíńŕöčč óáűňęîâ ÷ŕńňíűő číâĺńňîđîâ (ăŕđŕíňčéíűő č ęîěďĺíńŕöčîííűő ôîíäîâ).

Öĺëüţ đĺôîđěčđîâŕíč˙ áŕíęîâńęîé č đűíî÷íîé číäóńňđčč ńî ńňîđîíű Áŕíęŕ Đîńńčč ˙âčëŕńü íĺ ňîëüęî «÷čńňęŕ đ˙äîâ», íî ŕęňóŕëčçŕöč˙ äĺ˙ňĺëüíîńňč ńŕěîđĺăóëčđóĺěűő îđăŕíčçŕöčé (ŃĐÎ) íŕ ôčíŕíńîâîě đűíęĺ. Đŕçđŕáîňŕííűĺ ńňŕíäŕđňű ďđîôĺńńčîíŕëüíîé äĺ˙ňĺëüíîńňč ďđîôĺńńčîíŕëüíűő ó÷ŕńňíčęîâ, ęîňîđóţ îńóůĺńňâčëč ńŕěîđĺăóëčđóĺěűĺ îđăŕíčçŕöčč đîńńčéńęîăî ôčíŕíńîâîăî đűíęŕ, îďđĺäĺë˙ţň ôóíęöčč ŃĐÎ â îáëŕńňč çŕůčňű ďîňđĺáčňĺë˙, ŕ ňŕęćĺ îďđĺäĺë˙ţň ăđŕíčöű ęîíęóđĺíöčč äë˙ ôčíŕíńîâűő ďîńđĺäíčęîâ, íŕđóřĺíčĺ ęîňîđűő áóäĺň đŕńńěŕňđčâŕňüń˙ ęŕę íĺäîáđîńîâĺńňíŕ˙ ęîíęóđĺíöč˙.

Äîńňŕňî÷íî ńĺđüĺçíîĺ âíčěŕíčĺ íŕ đîńńčéńęîě đűíęĺ ńňŕëî óäĺë˙ňüń˙ âîďđîńŕě ďđîďîđöčîíŕëüíîăî đĺăóëčđîâŕíč˙ č íŕäçîđŕ. Ęîíöĺďöč˙ ňŕęîâŕ, ÷ňî âńĺ ó÷ŕńňíčęč đűíęŕ áóäóň đŕçäĺëĺíű íŕ 3 ăđóďďű, â ďĺđâóţ âîéäóň ńčńňĺěíî çíŕ÷čěűĺ ó÷ŕńňíčęč, çŕňĺě áóäóň âűäĺëĺíű ăđóďďű ńđĺäíčő č ěĺëęčő ó÷ŕńňíčęîâ. Đĺăóë˙ňčâíűĺ č íŕäçîđíűĺ ňđĺáîâŕíč˙ áóäóň ďđčěĺí˙ňüń˙ ę ó÷ŕńňíčęŕě â ńîîňâĺňńňâčč ń ęŕňĺăîđčĺé. Ýňî ęŕńŕĺňń˙ ńčńňĺě óďđŕâëĺíč˙ đčńęŕěč, âíóňđĺííĺăî ęîíňđîë˙, äđóăčő ďđîöĺńńîâ. Ńëĺäóĺň îňěĺňčňü, ÷ňî đűíîę ďđîôĺńńčîíŕëüíűő ďîńđĺäíčęîâ ńňŕë áîëĺĺ óńňîé÷čâűě ÷ĺě, íŕďđčěĺđ, 3 ăîäŕ íŕçŕä - ń đűíęŕ óřëč ęîěďŕíčč-ďóńňűřęč, ńňŕëî ěĺíüřĺ ęîěďŕíčé ń íĺî÷ĺâčäíîé áčçíĺń-ěîäĺëüţ č ň.ď.

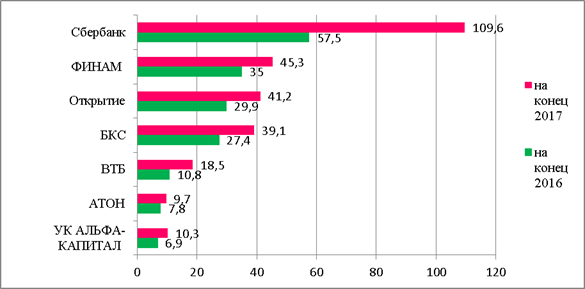

Îäíčě čç íŕďđŕâëĺíčé đŕçâčňč˙ ěčđîâîăî ôčíŕíńîâîăî đűíęŕ ˙âë˙ĺňń˙ ňĺíäĺíöč˙ đŕńřčđĺíč˙ ëčíĺéęč ďđîäóęňîâ č ńîâĺđřĺíńňâîâŕíčĺ ěĺőŕíčçěîâ ňîđăîâëč. Č ďđîôĺńńčîíŕëüíűĺ ó÷ŕńňíčęč ôîíäîâîăî đűíęŕ, č čő ęëčĺíňű ćĺëŕţň ďđîâîäčňü îďĺđŕöčč íŕ đŕçíűő ńĺăěĺíňŕő ôčíŕíńîâîăî đűíęŕ, ďîńęîëüęó ęëčĺíň íŕńňđîĺí čńďîëüçîâŕňü âńĺ âîçěîćíîńňč, ęŕęčĺ ďđĺäëŕăŕĺň ĺěó đűíîę. Íŕ÷číŕ˙ ń 2015 ăîäŕ íŕ đîńńčéńęîě đűíęĺ âíĺäđ˙ĺňń˙ ńčńňĺěŕ číäčâčäóŕëüíűő číâĺńňčöčîííűő ń÷ĺňîâ (ČČŃ), íŕ ęîňîđűő ăđŕćäŕíĺ ôîđěčđóţň číâĺńňčöčîííűĺ ďîđňôĺëč ŕęňčâîâ ń öĺëüţ ďîëó÷ĺíč˙ äîőîäŕ čç äîďîëíčňĺëüíîăî čńňî÷íčęŕ. Âëŕäĺëüöŕě äŕííűő ń÷ĺňîâ óńňŕíîâëĺíű íŕëîăîâűĺ âű÷ĺňű, ęîňîđűěč îíč ěîăóň âîńďîëüçîâŕňüń˙, ĺńëč íĺ áóäóň ńíčěŕňü äĺíĺćíűĺ ńđĺäńňâŕ â ňĺ÷ĺíčĺ 3 ëĺň. Ďî äŕííűě Ěîńęîâńęîé Áčđćč ęîëč÷ĺńňâî îňęđűňűő ČČŃ â 2017 ăîäó äîńňčăëî 302 ňűń˙÷ ń÷ĺňîâ, ŕ ńóěěŕ ŕęňčâîâ (âęëţ÷ŕ˙ äĺíĺćíűĺ ńđĺäńňâŕ) íŕ ČČŃ îöĺíčâŕĺňń˙ â 32,7 ěëđä đóá. íŕ ęîíĺö 2017 ăîäŕ [12]. Číâĺńňîđű ěîăóň îňęđűâŕňü ń÷ĺňŕ ëčáî ó áđîęĺđŕ íŕ áčđćĺ, ëčáî â číâĺńňčöčîííîé ęîěďŕíčč. Ŕíŕëčç ďîęŕçűâŕĺň, ÷ňî íŕčáîëüřĺĺ äîâĺđčĺ ó ęëčĺíňîâ âűçűâŕţň ęđóďíűĺ ó÷ŕńňíčęč ýňîăî đűíęŕ, ÷ňî č ďđĺäńňŕâëĺíî íŕ ăđŕôčęĺ íŕ đčńóíęĺ 1.

Đčńóíîę 1. Äčíŕěčęŕ îňęđűňč˙ ČČŃ ó ęđóďíĺéřčő ďđîôĺńńčîíŕëüíűő ó÷ŕńňíčęîâ đîńńčéńęîăî đűíęŕ öĺííűő áóěŕă [12]

Ăđŕôčę íŕ đčń. 1 ďîęŕçűâŕĺň, ÷ňî íŕčáîëüřčĺ ňĺěďű đîńňŕ ďîęŕçűâŕţň ęđĺäčňíűĺ îđăŕíčçŕöčč, ňŕęčĺ ęŕę Ńáĺđáŕíę č ÂŇÁ, čěĺţůčĺ ďđĺčěóůĺńňâŕ â âčäĺ řčđîęîé ôčëčŕëüíîé ńĺňč č âűńîęîé óçíŕâŕĺěîńňč áđĺíäŕ ńđĺäč íŕńĺëĺíč˙. Îňěĺňčě, ÷ňî íŕ ŇÎĎ 7 ďđîôó÷ŕńňíčęîâ ďđčőîäčňń˙ 90% đűíęŕ îňęđűňűő ČČŃ. Ěű ńâ˙çűâŕĺě ýňîň ôŕęň ń ňĺě, ÷ňî áîëüřŕ˙ ÷ŕńňü ęëčĺíňîâ ń÷čňŕţň, ÷ňî čő ńáĺđĺćĺíč˙ ďîďŕäŕţň ďîä äĺéńňâč˙ çŕęîíîäŕňĺëüńňâŕ ďî ńňđŕőîâŕíčţ âęëŕäîâ, íî ýňî íĺ ňŕę.  ýňîé ńâ˙çč, ÷ňîáű ńíčçčňü đčńęč číâĺńňčđîâŕíč˙ íŕ đűíęĺ ČČŃ ďđĺäďîëŕăŕĺňń˙ âíĺäđčňü ěĺőŕíčçě çŕůčňű číâĺńňčöčé ăđŕćäŕí íŕ đűíęĺ öĺííűő áóěŕă ďî ŕíŕëîăčč ń áŕíęîâńęčěč âęëŕäŕěč. Âńňóďëĺíčĺ â ńčëó äîęóěĺíňîâ, đĺăóëčđóţůčő äŕííűĺ čçěĺíĺíč˙, îćčäŕĺňń˙ ďîńëĺ 2018 ăîäŕ. Îćčäŕĺěűé îáúĺě ńňđŕőîâîăî âîçěĺůĺíč˙ íŕ ČČŃ áóäĺň ńîńňŕâë˙ňü 1,4 ěëí đóá. Ďîä ńňđŕőîâŕíčĺ ďîäďŕäŕţň äĺíĺćíűĺ ńđĺäńňâŕ č öĺííűĺ áóěŕăč, ęîňîđűĺ ěîćíî ęóďčňü íŕ đîńńčéńęčő áčđćŕő, ďđîčçâîäíűĺ ôčíŕíńîâűĺ číńňđóěĺíňű, çŕ čńęëţ÷ĺíčĺě ďđĺäíŕçíŕ÷ĺííűő äë˙ ęâŕëčôčöčđîâŕííűő číâĺńňîđîâ. Ńňđŕőîâűě ńëó÷ŕĺě áóäĺň ń÷čňŕňüń˙ ŕííóëčđîâŕíčĺ ó ęîěďŕíčč ëčöĺíçčč ďđîôĺńńčîíŕëüíîăî ó÷ŕńňíčęŕ đűíęŕ öĺííűő áóěŕă, ëčáî îňçűâ ëčöĺíçčč Áŕíęŕ Đîńńčč ó ńňđŕőîâŕňĺë˙, ˙âë˙ţůĺăîń˙ ęđĺäčňíîé îđăŕíčçŕöčĺé íŕ îńóůĺńňâëĺíčĺ áŕíęîâńęčő îďĺđŕöčé, ëčáî ââĺäĺíčĺ đĺăóë˙ňîđîě ěîđŕňîđč˙ íŕ óäîâëĺňâîđĺíčĺ ňđĺáîâŕíčé ĺĺ ęđĺäčňîđîâ.

Ęŕę ďîçčňčâíűé ôŕęňîđ îňěĺňčě, ÷ňî óęŕçŕííűĺ ń÷ĺňŕ ďîëüçóţňń˙ ńďđîńîě ňŕęćĺ â đĺăčîíŕő çŕ ń÷ĺň, ęŕę îňěĺ÷ŕëîńü, řčđîęîé ôčëčŕëüíîé ńĺňč ďđîôó÷ŕńňíčęîâ, ŕ ňŕęćĺ âîçěîćíîńňč óäŕëĺííîé čäĺíňčôčęŕöčč, ňŕáë. 1 [12].

Ňŕáëčöŕ 1

Ńňđóęňóđŕ đűíęŕ ČČŃ â đŕçđĺçĺ đĺăčîíîâ – ŇÎĎ 10 ďî ęîëč÷ĺńňâó îňęđűňűő ČČŃ

|

Đĺăčîí

|

2016

|

2017

|

Đîńň çŕ ďĺđčîä, %

|

|

Ěîńęâŕ

|

13 185

|

40 455

|

207

|

|

Ěîńęîâńęŕ˙ îáëŕńňü

|

4 645

|

17 212

|

271

|

|

Ńŕíęň-Ďĺňĺđáóđă

|

4 656

|

16 347

|

251

|

|

Ńâĺđäëîâńęŕ˙ îáëŕńňü

|

3 449

|

10 755

|

212

|

|

Đĺńďóáëčęŕ Áŕřęîđňîńňŕí

|

3 018

|

9 666

|

220

|

|

Ęđŕńíî˙đńęčé ęđŕé

|

2 613

|

8 450

|

223

|

|

Đĺńďóáëčęŕ Ňŕňŕđńňŕí

|

2 467

|

8 258

|

235

|

|

Ńŕěŕđńęŕ˙ îáëŕńňü

|

2 708

|

7 973

|

194

|

|

Ďĺđěńęčé ęđŕé

|

2 302

|

7 950

|

245

|

|

Íčćĺăîđîäńęŕ˙ îáëŕńňü

|

2 191

|

7 747

|

254

|

Ŕíŕëčç äŕííűő ňŕáëčöű ďîęŕçűâŕĺň, ÷ňî íŕčáîëĺĺ âűńîęŕ˙ ďîďóë˙đíîńňü äŕííîăî ďđîäóęňŕ îňěĺ÷ŕĺňń˙ ńđĺäč đĺăčîíîâ ń âűńîęčě óđîâíĺě äîőîäîâ č đŕńďîëŕăŕĺěűő ńáĺđĺćĺíčé

Íĺëüç˙ îáîéňč âíčěŕíčĺě íîâűé äë˙ íŕřĺăî đűíęŕ číâĺńňčöčîííűé číńňđóěĺíň äë˙ ăđŕćäŕí – îáëčăŕöčč ôĺäĺđŕëüíîăî çŕéěŕ (ÎÔÇ-í) čëč «íŕđîäíűĺ îáëčăŕöčč» ńî ńđîęîě îáđŕůĺíč˙ 3 ăîäŕ, ęîňîđűé äîńňŕňî÷íî óńďĺříî áűë đŕçěĺůĺí íŕ đîńńčéńęîě đűíęĺ â ŕďđĺëĺ 2017 ăîäŕ (äâŕ ňđŕířŕ íŕ îáůóţ ńóěěó 15 ěëđä đóá.), ńĺé÷ŕń (â 2018 ăîäó) đŕçěĺůŕĺňń˙ óćĺ ňđĺňčé ňđŕíř, ÷ňî ńâčäĺňĺëüńňâóĺň î ďîďóë˙đíîńňč ýňčő áóěŕă, čěĺţůčő íĺ ňîëüęî íŕëîăîâűĺ ëüăîňű (0% ďî ęóďîííűě âűďëŕňŕě), íî č ăîńóäŕđńňâĺííóţ ăŕđŕíňčţ íŕ âńţ ńóěěó číâĺńňčöčé. Ń÷čňŕĺě, îäíŕęî, ÷ňî íĺëüç˙ îăđŕíč÷čâŕňüń˙ ňîëüęî îäíčě âčäîě ňŕęîăî đîäŕ îáëčăŕöčé, ďîńęîëüęó ěčíčěŕëüíŕ˙ ńóěěŕ âëîćĺíčé ďî ýňčě áóěŕăŕě óńňŕíîâëĺíŕ íŕ óđîâíĺ 30 000 đóá., ÷ňî íĺ ńîîňâĺňńňâóĺň çŕ˙âëĺííîé őŕđŕęňĺđčńňčęĺ – «îáëčăŕöčč äë˙ ăđŕćäŕí ń íčçęčě óđîâíĺě äîőîäŕ», ďîýňîěó íĺîáőîäčěî ďđĺäëîćčňü ăđŕćäŕíŕě đŕçëč÷íűĺ âčäű áóěŕă ďîäîáíîăî íŕçíŕ÷ĺíč˙.

Äîńňŕňî÷íî ŕęňčâíî â ďđîôĺńńčîíŕëüíîě ńîîáůĺńňâĺ îáńóćäŕĺňń˙ âîďđîń ďđîäŕćč áđîęĺđńęčő ďđîäóęňîâ (öĺííűő áóěŕă, ńňđóęňóđíűő ďđîäóęňîâ, ăîňîâűő ńňđŕňĺăčé číâĺńňčđîâŕíč˙ č ň.ď.) ÷ĺđĺç áŕíęîâńęčĺ ńĺňč (íŕďđčěĺđ, «íŕđîäíűĺ îáëčăŕöčč» ďđîäŕţňń˙ ÷ĺđĺç îňäĺëĺíč˙ Ńáĺđáŕíęŕ č ÂŇÁ 24), ň.ĺ. ďî ńóňč, ôîđěčđóţňń˙, ňŕę íŕçűâŕĺěűĺ, ńóďĺđěŕđęĺňű.  ýňîé ńâ˙çč î÷ĺíü âŕćíî, ÷ňîáű ďđîôó÷ŕńňíčęč íĺ íŕđóřŕëč ďđŕâî ăđŕćäŕíčíŕ íŕ îöĺíęó đčńęîâ. Íĺîáőîäčěî, ÷ňîáű ó ăđŕćäŕíčíŕ, ďîęóďŕţůĺăî číâĺńňčöčîííűĺ ďđîäóęňű â áŕíęĺ, íĺ ńîçäŕâŕëîńü âďĺ÷ŕňëĺíčĺ, ÷ňî îíč çŕńňđŕőîâŕíű ŔŃÂ, îńîáĺííî ýňî âŕćíî, ęîăäŕ ďđîäŕćč ďđîčńőîä˙ň ÷ĺđĺç öčôđîâűĺ ęŕíŕëű.  äŕííîě ńëó÷ŕĺ íĺîáőîäčěű ěĺőŕíčçěű, ďîçâîë˙ţůčĺ íĺ ňîëüęî ďđîâîäčňü đŕńęđűňčĺ číôîđěŕöčč, íî ďîëó÷ŕňü ďîäňâĺđćäĺíčĺ îň ęëčĺíňŕ, ÷ňî ýňŕ číôîđěŕöč˙ ďîí˙ňŕ č ďđčí˙ňŕ.

Îäíčě čç íŕďđŕâëĺíčé çŕůčňű ďđŕâ ÷ŕńňíîăî číâĺńňîđŕ ˙âë˙ĺňń˙ ďđîáëĺěŕ ôîđěčđîâŕíč˙ ăŕđŕíňčéíűő ôîíîâ íŕ đűíęĺ öĺííűő áóěŕă. Ďîäîáíűĺ ôîíäű ńîăëŕńíî đîńńčéńęîěó çŕęîíîäŕňĺëüńňâó [6, ńň. 17] äîëćíű â îá˙çŕňĺëüíîě ďîđ˙äęĺ ôîđěčđîâŕňü ŃĐÎ č íĺăîńóäŕđńňâĺííűĺ ďĺíńčîííűĺ ôîíäű (ÍĎÔ), îńóůĺńňâë˙ţůčĺ äĺ˙ňĺëüíîńňü ďî îá˙çŕňĺëüíîěó ďĺíńčîííîěó ńňđŕőîâŕíčţ đîńńčéńęčő ăđŕćäŕí [7, ńň. 23]. Ńëĺäóĺň îňěĺňčňü, ÷ňî ń ôîđěčđîâŕíčĺě ęîěďĺíńŕöčîííűő ôîíäîâ ŃĐÎ ĺńňü îďđĺäĺëĺííűĺ ďđîáëĺěű, ŕ ăŕđŕíňčéíűĺ ôîíäű íĺăîńóäŕđńňâĺííűő ďĺíńčîííűő ôîíäîâ ń ó÷ŕńňčĺě â ńëó÷ŕĺ íĺîáőîäčěîńňč íŕ ŔŃÂ, óćĺ ôîđěčđóţňń˙ íŕ đîńńčéńęîě đűíęĺ, îáĺńďĺ÷čâŕ˙ çŕůčňó číâĺńňčöčé ăđŕćäŕí â ńôĺđĺ ďĺíńčîííűő íŕęîďëĺíčé.

Ę ńčńňĺěĺ çŕůčňű ďđŕâ č çŕęîííűő číňĺđĺńîâ đîńńčéńęčő ăđŕćäŕí íŕ ôčíŕíńîâîě đűíęĺ îňíîńčňń˙, ďî íŕřĺěó ěíĺíčţ, ňđĺáîâŕíč˙ ę ďĺđĺőîäó ÍĎÔ íŕ ŕęöčîíĺđíóţ ôîđěó ńîáńňâĺííîńňč. Äî íĺäŕâíĺăî âđĺěĺíč îđăŕíčçŕöčîííî-ďđŕâîâîé ôîđěîé ÍĎÔ áűëŕ íĺęîěěĺđ÷ĺńęŕ˙ îđăŕíčçŕöč˙ (ÍĘÎ), îäíŕęî ńîăëŕńíî çŕęîíîäŕňĺëüńňâó äî ęîíöŕ 2015 ăîäŕ ňĺ ÍĎÔ, ęîňîđűĺ äĺéńňâóţň â ęŕ÷ĺńňâĺ ńňđŕőîâůčęŕ ďî îá˙çŕňĺëüíîěó ďĺíńčîííîěó ńňđŕőîâŕíčţ, äîëćíű áűëč áűňü ďđĺîáđŕçîâŕíű â ŕęöčîíĺđíűĺ îáůĺńňâŕ. Îňěĺňčě, ÷ňî äî 1 ˙íâŕđ˙ 2019 ăîäŕ ňĺ ÍĎÔ, ęîňîđűĺ íĺ îńóůĺńňâë˙ţň ńâîţ äĺ˙ňĺëüíîńňü â ęŕ÷ĺńňâĺ ńňđŕőîâůčęŕ ďî îá˙çŕňĺëüíîěó ďĺíńčîííîěó ńňđŕőîâŕíčţ, ěîăóň îńňŕâŕňüń˙ â ôîđěĺ íĺęîěěĺđ÷ĺńęîé îđăŕíčçŕöčč.

Ń ňî÷ęč çđĺíč˙ çŕůčňű ďđŕâ ăđŕćäŕí ŕęöčîíĺđíŕ˙ ôîđěŕ ÍĎÔ ďĺđĺä îđăŕíčçŕöčîííî-ďđŕâîâîé ôîđěîé íĺęîěěĺđ÷ĺńęîé îđăŕíčçŕöčč čěĺĺň ńëĺäóţůčĺ ďđĺčěóůĺńňâŕ: ńňđîăčĺ çŕęîíîäŕňĺëüíűĺ ňđĺáîâŕíč˙ ę ďóáëč÷íűě ŕęöčîíĺđíűě îáůĺńňâŕě (ĎŔÎ) ďî đŕńęđűňčţ číôîđěŕöčč; íŕëč÷čĺ ŕęöčîíĺđíîé ńîáńňâĺííîńňč ďîçâîë˙ĺň ŕęöčîíĺđŕě ęîíňđîëčđîâŕňü ýôôĺęňčâíîńňü óďđŕâëĺíč˙ čěóůĺńňâîě; ŕęöčîíĺđű čěĺţň đűíî÷íóţ (îňęđűňóţ) îöĺíęó ďîňĺíöčŕëŕ č čěóůĺńňâŕ ÍĎÔ. Ďëŕíčđóĺňń˙ âíĺäđĺíčĺ çŕęîíîäŕňĺëüíűő ňđĺáîâŕíčé ę đŕńęđűňčţ ńňđóęňóđű ďîđňôĺë˙ ÍĎÔ, ÷ňî, áĺçóńëîâíî, ďîěîćĺň ăđŕćäŕíŕě îďđĺäĺëčňüń˙ ń âűáîđîě ÍĎÔ.

čţíĺ 2016 ăîäŕ äë˙ îáůĺńňâĺííűő ęîíńóëüňŕöčé áűë ďđĺäńňŕâëĺí äîęëŕä Áŕíęŕ Đîńńčč «Ńîâĺđřĺíńňâîâŕíčĺ ńčńňĺěű çŕůčňű číâĺńňîđîâ íŕ ôčíŕíńîâîě đűíęĺ ďîńđĺäńňâîě ââĺäĺíč˙ đĺăóëčđîâŕíč˙ ęŕňĺăîđčé číâĺńňîđîâ č îďđĺäĺëĺíč˙ čő číâĺńňčöčîííîăî ďđîôčë˙» [9], âűçâŕâřčé íĺîäíîçíŕ÷íóţ đĺŕęöčţ ďđîôĺńńčîíŕëüíîăî ńîîáůĺńňâŕ. Ýňîň äîęóěĺíň îďđĺäĺë˙ĺň číâĺńňčöčîííűé ďđîôčëü ęëčĺíňŕ ďđîôĺńńčîíŕëüíűő ó÷ŕńňíčęîâ đűíęŕ öĺííűő áóěŕă ń ďîçčöčč ĺăî îáđŕçîâŕíč˙, ěŕňĺđčŕëüíîăî ďîëîćĺíč˙, ńďîńîáíîńňč îöĺíčňü đčńęč číâĺńňčđîâŕíč˙, îďűňŕ č çíŕíčé. Ń îäíîé ńňîđîíű, î÷ĺâčäíî ńňđĺěëĺíčĺ ěĺăŕđĺăóë˙ňîđŕ ę çŕůčňĺ ďđŕâ číâĺńňîđŕ ń ó÷ĺňîě ĺăî ýęîíîěč÷ĺńęîé ďîäăîňîâęč, ń äđóăîé, ďđčí˙ňčĺ äîďîëíčňĺëüíűő č îăđŕíč÷čňĺëüíűő ěĺđ äë˙ âűőîäŕ číâĺńňîđŕ íŕ ôîíäîâűé đűíîę ěîăóň îęŕçŕňüń˙ ňîđěîçîě đŕçâčňč˙ đűíî÷íűő ďđîöĺńńîâ.

Ňŕęčě îáđŕçîě, çŕ ďîńëĺäíčĺ äâŕ ăîäŕ íŕáëţäŕĺňń˙ âĺńüěŕ îůóňčěîĺ îćčâëĺíčĺ äĺ˙ňĺëüíîńňč íŕ đîńńčéńęîě ôîíäîâîě đűíęĺ, ęîňîđîĺ â áîëüřîé ńňĺďĺíč ńâ˙çŕíî ń ďđčňîęîě íŕ đűíîę ÷ŕńňíîăî číâĺńňîđŕ, ÷ňî ŕęňčâčçčđîâŕëî ďîçčňčâíóţ ňĺíäĺíöčţ đĺăóëčđîâŕíč˙ íŕ îňĺ÷ĺńňâĺííîě đűíęĺ, ńâ˙çŕííóţ ń ôîđěčđîâŕíčĺě ńčńňĺěű çŕůčňű ďđŕâ ÷ŕńňíîăî číâĺńňîđŕ. Ń÷čňŕĺě îďđŕâäŕííűěč äĺéńňâč˙ ěĺăŕđĺăóë˙ňîđŕ ďî ďîâűřĺíčţ íŕäĺćíîńňč číâĺńňčđîâŕíč˙ äĺíĺćíűő ńđĺäńňâ íŕńĺëĺíč˙ č ńíčćĺíčţ đčńęîâ číâĺńňčđîâŕíč˙ äë˙ ÷ŕńňíîăî číâĺńňîđŕ íŕ îńíîâĺ đŕçëč÷íîăî âčäŕ ăŕđŕíňčé, â ňîě ÷čńëĺ ăîńóäŕđńňâĺííűő. Ňŕęćĺ, ďî íŕřĺěó ěíĺíčţ, ńîçäŕíčĺ č âíĺäđĺíčĺ ěĺőŕíčçěîâ ęîěďĺíńŕöčč óáűňęîâ ÷ŕńňíîăî číâĺńňîđŕ íŕ đűíęĺ öĺííűő áóěŕă ˙âë˙ĺňń˙ âŕćíĺéřĺé çŕäŕ÷ĺé íŕ đîńńčéńęîě đűíęĺ, ďîńęîëüęó čńňî÷íčęîě ďđčňîęŕ ńđĺäńňâ íŕ ôîíäîâűé đűíîę ˙âë˙ĺňń˙ íĺ đîńň ęîňčđîâîę öĺííűő áóěŕă, ŕ îďĺđŕöčč ęëčĺíňîâ, ďîýňîěó çŕáîňŕ î ęëčĺíňĺ, î ĺăî ýęîíîěč÷ĺńęîé áĺçîďŕńíîńňč – ďĺđâîńňĺďĺííŕ˙ çŕäŕ÷ŕ îđăŕíîâ đĺăóëčđîâŕíč˙.

References

1. Galkova I. V. O zashchite prav i interesov investorov na finansovykh rynkakh / I. V. Galkova, B. V. Srebnik // Finansy. 2009. N 8. S. 70-72

2. Kak zashchitit' svoi prava i interesy melkomu investoru na rossiiskom finansovom rynke. – M.: Analiticheskaya laboratoriya «VEDI», 2012. 24 s. (Finansovaya gramotnost', ą 3)

3. Krygina A. S., Srebnik B. V. Finansovyi krizis: prava inve-stora i sposoby ikh zashchity // Finansy. 2009. ą 4. S. 51-55.

4. Kulikova E. I. O gosudarstvennom regulirovanii rossiiskogo rynka tsennykh bumag // Finansy. 2011. ą 7. S.72-75

5. Morozova N. E. Sovershenstvovanie mekhanizma zashchity chastnykh investorov na finansovom rynke RF / N. E. Morozova, S. Kh. Al'-Zgul' // Mezhdunarodnyi nauchno-issledovatel'skii zhurnal. — 2017. — ą 04 (58) Chast' 3. — S. 100—104

6. O zashchite prav i zakonnykh interesov investorov na rynke tsen-nykh bumag [Elektronnyi resurs] : feder. zakon Ros. Federatsii ot 5 marta 1999 g. ą 46-FZ. Dostup iz sprav.-pravovoi sistemy «Garant»

7. O negosudarstvennykh pensionnykh fondakh [Elektronnyi resurs] : feder. zakon Ros. Federatsii ot 7 maya 1998 g. ą 75-FZ. Dostup iz sprav.-pravovoi sistemy «Garant»

8. Podgornyi B.B. Gabitus chastnykh investorov rossiiskogo fondovogo rynka / B.B. Podgornyi B.B. – Kiev: Ekonomichnii chasopis-XXI, 2016. T. 160. ą 7-8. S. 111-115

9. Sovershenstvovanie sistemy zashchity investorov na finansovom rynke posredstvom vvedeniya regulirovaniya kategorii investorov i opredeleniya ikh investitsionnogo profilya [Elektronnyi resurs]: URL: http://www.cbr.ru/finmarkets/files/170209.pdf

10. Federal'nyi zakon ot 22.04.1996 ą39-FZ «O rynke tsennykh bumag» [Elektronnyi resurs]: poslednyaya red. ot 03.07.2016, URL: http://www.consultant.ru/document/cons_doc_LAW_10148

11. Fondovyi rynok: rossiyane osvaivayutsya // Ekspert. ą 12. 72 s.

12. www.moex.com – ofitsial'nyi sait Moskovskoi Birzhi

|