Taxes and Taxation

Reference:

Baidin V.M.

Definition of the Taxation Manoeuvre Scenario that is Neutral for the Real Sector of Economy

// Taxes and Taxation.

2017. ą 12.

P. 18-22.

DOI: 10.7256/2454-065X.2017.12.25101 URL: https://en.nbpublish.com/library_read_article.php?id=25101

Definition of the Taxation Manoeuvre Scenario that is Neutral for the Real Sector of Economy

Baidin Valerii Mikhailovich

Laboratory researcher at Financial Research Institute

127006, Russia, Moscow, str. Nastas'inskii Pereulok, 3, bld. 2, of. 211

|

vbaydin@nifi.ru

|

|

|

|

DOI: 10.7256/2454-065X.2017.12.25101

Received:

21-12-2017

Published:

28-12-2017

Abstract:

This article is devoted to the definition of the taxation manoeuvre scenario that is neutral for the real sector of economy (this is the scenario when the insurance contribution rate is reduced and value-added tax is raised). The taxation manoeuvre is a part of the fiscal policy that is an efficient instrument for supporting economic activity and is used by many countries all over the world. As a result of his analysis, the author offers numerous neutral taxatikon manoeuvre scenarios in the form of the tax curve describing internal links between tax rates. The tax curve was drawn after comparing changes in cashflows created after the tax reform has been introduced based on the assumption that prices remain the same for consumers and use of the flat insurance contribution scale taking into account changes in the income tax shield. The scientific and practical importance of the research is caused by the fact that Baydin selects the topic that is very important for developing the fiscal policy of Russia. Based on the evaluations provided by the Ministry of Finances, the 22/22 scenaro (reduction of insurance contribution by 22% and increase of VAT by 22%) is not neutral. VAT can be increased up to only 19% in case the social contribution rate is reduced by 22%. The results of the research allow to conclude that disregarding the fact that this type of manoeuvre can be neutral for the budget and country's economy in general, it is not neutral for the real sector of the economy and even aggravates the sitution. The 21/21 manoeuvre under review of the Ministry of Economic Development is not neutral while reduction of insurance contribution down to 21% allows to increase VAT to 19.3 %.

Keywords:

Russia's economy, real sector of economy, tax curve, tax shield, taxation, tax policy, fiscal policy, VAT, insurance contributions, tax manoeuvre

Ââĺäĺíčĺ

Íŕëîăîâűé ěŕíĺâđ č äđóăčĺ âîďđîńű, ńâ˙çŕííűĺ ń čçěĺíĺíč˙ěč íŕëîăîâîé ďîëčňčęč â Đîńńčč, îńňŕţňń˙ îňęđűňűěč ďîńëĺäíčĺ íĺńęîëüęî ëĺň. Ôčńęŕëüíŕ˙ ďîëčňčęŕ âűńňóďŕĺň ýôôĺęňčâíűě číńňđóěĺíňîě äë˙ ďîääĺđćŕíč˙ ýęîíîěč÷ĺńęîé ŕęňčâíîńňč, č čńďîëüçóĺňń˙ ěíîăčěč ńňđŕíŕěč ďî âńĺěó ěčđó. Íŕďđčěĺđ, íŕáëţäŕĺňń˙ óńňîé÷čâŕ˙ îňđčöŕňĺëüíŕ˙ ńâ˙çü ěĺćäó íŕëîăîě íŕ ďđčáűëü č óđîâíĺě ýęîíîěč÷ĺńęîăî đîńňŕ [1]. Ďîńëĺäíčě ˙đęčě ďđčěĺđîě ˙âë˙ĺňń˙ ďđĺäńňî˙ůŕ˙ íŕëîăîâŕ˙ đĺôîđěŕ â ŃŘŔ, áëŕăîäŕđ˙ ęîňîđîé ěŕęńčěŕëüíŕ˙ ńňŕâęŕ íŕëîăŕ íŕ ďđčáűëü îďóńňčňüń˙ äî 20%.

Đîńńčč ŕęňčâíî îáńóćäŕĺňń˙ ďđĺäëîćĺíčĺ Ěčíčńňĺđńňâŕ ôčíŕíńîâ Đîńńčéńęîé Ôĺäĺđŕöčč î íĺéňđŕëüíîě äë˙ áţäćĺňŕ íŕëîăîâîě ěŕíĺâđĺ: ńîęđŕůĺíčč ńňŕâęč ďî ńîöčŕëüíűě âçíîńŕě äî 22% ń îäíîâđĺěĺííűě óâĺëč÷ĺíčĺě ńňŕâęč ďî ÍÄŃ äî 22%. Öĺëüţ äŕííîé đĺôîđěű ˙âë˙ĺňń˙ ńňčěóëčđîâŕíč˙ ýęńďîđňíî-îđčĺíňčđîâŕííűő îňđŕńëĺé ýęîíîěčęč č óěĺíüřĺíčĺ äîëč ńĺđűő çŕđďëŕň â ńňđŕíĺ. Ňŕęćĺ, ńîăëŕńíî čńńëĺäîâŕíč˙ě, îôčöčŕëüíî đŕáîňŕţůčĺ ęîěďŕíčč ˙âë˙ţňń˙ áîëĺĺ ýôôĺęňčâíűěč [2]. Äŕííŕ˙ đĺôîđěŕ îęŕćĺň ďîääĺđćęó čěĺííî äŕííűě ęîěďŕíč˙ě, îáĺëčâ áčçíĺń đ˙äŕ ęîěďŕíčé č ňĺě ńŕěűě âűđîâí˙â óńëîâč˙ äë˙ ęîíęóđĺíöčč ěĺćäó îôčöčŕëüíî đŕáîňŕţůčěč ęîěďŕíč˙ěč č ôčđěŕěč, đŕíĺĺ óęëîí˙âřčőń˙ îň íĺęîňîđűő íŕëîăîâ. Ńňîčň çŕěĺňčňü, ÷ňî äŕćĺ íĺéňđŕëüíűĺ äë˙ ýęîíîěčęč čçěĺíĺíč˙ â íŕëîăîâîé ńčńňĺěĺ, ďđčâîä˙ň ę čçěĺíĺíčţ â đŕńďđĺäĺëĺíčč äĺíĺćíűő ďîňîęîâ č, ňŕęčě îáđŕçîě, âëč˙ţň íŕ óđîâĺíü číâĺńňčöčé â ńňđŕíĺ. Ňŕę Îęóíĺâŕ Ń. Ĺ. [3], ďîęŕçŕëŕ, ęŕę íŕëîăîâîé ěŕíĺâđ «22/22» îňđŕçčňń˙ íŕ ÷čńňîé ďđčáűëč ęîěďŕíčč, ŕ Ëŕçŕđ˙í Ń. Ń. [4] â îáçîđĺ čńńëĺäîâŕíčé óęŕçŕë íŕ ďîëîćčňĺëüíóţ ńâ˙çü ěĺćäó đŕçěĺđîě ńîáńňâĺííűő ńđĺäńňâ ęîěďŕíčč č číâĺńňčöčé. Ňŕęčě îáđŕçîě, íŕëîăîâűé ěŕíĺâđ «22/22» äîëćĺí ďđčâĺńňč ę óâĺëč÷ĺíčţ óđîâí˙ číâĺńňčöčé â ńňđŕíĺ.

äŕííîé đŕáîňĺ ďđčâîä˙ňń˙ đŕń÷ĺňű íĺéňđŕëüíűő äë˙ đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč íŕëîăîâűő ńňŕâîę. Đĺçóëüňŕňîě ˙âë˙ĺňń˙ íŕëîăîâŕ˙ ęđčâŕ˙ (ěíîćĺńňâî âńĺő âîçěîćíűő íŕëîăîâűő ěŕíĺâđîâ), îňîáđŕćŕţůŕ˙ ńâ˙çü ńňŕâęč ďî ńîöčŕëüíűě âçíîńŕě č íŕëîăîě íŕ äîáŕâëĺííóţ ńňîčěîńňü. Ŕíŕëčçčđó˙ íŕëîăîâóţ ęđčâóţ, ěîćíî ńäĺëŕňü âűâîä, ÷ňî íŕëîăîâŕ˙ đĺôîđěŕ «22/22» íĺ ˙âë˙ĺňń˙ íĺéňđŕëüíîé äë˙ đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč, ŕ ĺĺ ŕíŕëîăîě ˙âë˙ĺňń˙ íŕëîăîâűé ěŕíĺâđ «20/20» (áîëĺĺ ňî÷íűěč öčôđŕěč ˙âë˙ţňń˙ ńňŕâęč «19.85/19.85»).

Ěĺňîäîëîăč˙

Äë˙ ďîńňđîĺíč˙ ęđčâîé, őŕđŕęňĺđčçóţůĺé íŕáîđ âîçěîćíűő ńňŕâîę ÍÄŃ č ńňđŕőîâűő âçíîńîâ, ěű čńďîëüçóĺě äŕííűĺ Ôĺäĺđŕëüíîé ńëóćáű ăîńóäŕđńňâĺííîé ńňŕňčńňčęč (Đîńńňŕňŕ). Äŕííűĺ ńîáčđŕţňń˙ Đîńńňŕňîě ďî ôîđěĺ N5-Ç «Ńâĺäĺíč˙ î çŕňđŕňŕő íŕ ďđîčçâîäńňâî č ďđîäŕćó ďđîäóęöčč (ňîâŕđîâ, đŕáîň, óńëóă)». Ňŕęčě îáđŕçîě, ôîđěó ńäŕţň ţđčäč÷ĺńęčĺ ëčöŕ, «ęđîěĺ ńóáúĺęňîâ ěŕëîăî ďđĺäďđčíčěŕňĺëüńňâŕ, áţäćĺňíűő îđăŕíčçŕöčé, áŕíęîâ, ńňđŕőîâűő č ďđî÷čő ôčíŕíńîâî-ęđĺäčňíűő îđăŕíčçŕöčé» [5].

ýňîě ńěűńëĺ ěű đŕńń÷čňűâŕĺě ńňŕâęč ňŕę, ÷ňîáű íŕëîăîâŕ˙ íŕăđóçęŕ íĺ čçěĺíčëŕńü čěĺííî ďî äŕííîěó ęđóăó ďđĺäďđč˙ňčé. Ń îäíîé ńňîđîíű, ýňî ˙âë˙ĺňń˙ îăđŕíč÷ĺíčĺě äŕííîăî ŕíŕëčçŕ, ňŕę ęŕę đŕńń÷čňŕííűĺ «íĺéňđŕëüíűĺ» ńňŕâęč íĺ ˙âë˙ţňń˙ ňŕęîâűěč äë˙ áţäćĺňŕ. Ń äđóăîé ńňîđîíű, â đŕěęŕő ňŕęîăî ďîäőîäŕ ěű đŕńńěŕňđčâŕĺě âîçěîćíűĺ âŕđčŕíňű čçěĺíĺíč˙ ńňŕâîę ňŕę, ÷ňîáű íŕëîăîâŕ˙ íŕăđóçęŕ îńňŕëŕńü íĺčçěĺííîé äë˙ «đĺŕëüíîăî ńĺęňîđŕ» ýęîíîěčęč áĺç ó÷ĺňŕ áţäćĺňíűő îđăŕíčçŕöčé č ôčíŕíńîâîăî ńĺęňîđŕ. Ďîńëĺäíčĺ äâŕ ňčďŕ îđăŕíčçŕöčé ďîňĺíöčŕëüíî ˙âë˙ţňń˙ áĺíĺôčöčŕđŕěč ńíčćĺíč˙ ńňŕâęč ďî ńňđŕőîâűě âçíîńŕě â îáěĺí íŕ ďîâűřĺíčĺ ńňŕâęč ÍÄŃ â ńâ˙çč ń âűńîęîé äîëĺé çŕňđŕň íŕ ňđóä. Îäíŕęî óâĺëč÷čâŕňü íŕăđóçęó íŕ đĺŕëüíűé ńĺęňîđ ýęîíîěčęč, ńíčćŕ˙ íŕăđóçęó íŕ áţäćĺňíűĺ îđăŕíčçŕöčč č ôčíŕíńîâűé ńĺęňîđ, č îäíîâđĺěĺííî đŕńń÷čňűâŕňü íŕ ńňčěóëčđîâŕíčĺ óńňîé÷čâîăî đîńňŕ íĺ ďđčőîäčňń˙. Ďîýňîěó číňĺđĺńíî âçăë˙íóňü čěĺííî íŕ íŕáîđ ńňŕâîę, ńîőđŕí˙ţůčé íŕëîăîâóţ íŕăđóçęó íĺčçěĺííîé äë˙ đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč. ×ňî ęŕńŕĺňń˙ ěŕëîăî áčçíĺńŕ, ŕíŕëčç čő äĺ˙ňĺëüíîńňč íĺîáőîäčěî ďđîâîäčňü îňäĺëüíî, ó÷čňűâŕ˙ čő ńďĺöčôčęó.

Äë˙ đŕń÷ĺňŕ ęđčâîé ńňŕâîę ěű čńďîëüçóĺě 4 ďîęŕçŕňĺë˙: âűđó÷ęó (áĺç ó÷ĺňŕ ÍÄŃ č ŕíŕëîăč÷íűő ďëŕňĺćĺé), ďîäëĺćŕůčé ďĺđĺ÷čńëĺíčţ â áţäćĺň ÍÄŃ, çŕňđŕňű íŕ îďëŕňó ňđóäŕ č ńňđŕőîâűĺ âçíîńű â Ďĺíńčîííűé ôîíä, ÔŃŃ, ÔÔÎĚŃ, ŇÔÎĚŃ. Äŕííűĺ ďî ÍÄŃ äîńňóďíű ňîëüęî äë˙ 2011-2013 ă. Äë˙ đŕń÷ĺňîâ, ńâ˙çŕííűő ńî ńňđŕőîâűěč âçíîńŕěč, ŕíŕëčçčđóĺěűé ďĺđčîä ńîęđŕůŕĺňń˙ äî 2012-2013 ăă., ňŕę ęŕę â 2011 ă. äĺéńňâîâŕëŕ áîëĺĺ âűńîęŕ˙ ńňŕâęŕ ńîöâçíîńîâ (34% âěĺńňî 30%). Ďîýňîěó ěű îăđŕíč÷čâŕĺě ŕíŕëčçčđóĺěűé âđĺěĺííîé ďđîěĺćóňîę ďĺđčîäîě ń 2012 ă. ďî 2013 ă.

Ěű ďđčâîäčě ńóěěŕđíűĺ ďî ýęîíîěčęĺ ďîęŕçŕňĺëč â öĺíű 2012 ă. ďđč ďîěîůč číäĺęńŕ ďîňđĺáčňĺëüńęčő öĺí, ŕ çŕňĺě óńđĺäí˙ĺě ďî ŕíŕëčçčđóĺěîěó ďđîěĺćóňęó. Đŕçäĺëčâ ńđĺäíčĺ ńňđŕőîâűĺ âçíîńű íŕ ńđĺäíčĺ çŕňđŕňű íŕ îďëŕňó ňđóäŕ, ěű ďîëó÷ŕĺě ýôôĺęňčâíóţ ńňŕâęó ďî ńňđŕőîâűě âçíîńŕě, ęîňîđŕ˙ ńîńňŕâë˙ĺň 25,3 %. Îíŕ ěĺíüřĺ 30%, ňŕę ęŕę ďîńëĺ ňîăî, ęŕę çŕđŕáîňíŕ˙ ďëŕňŕ ďđĺâűřŕĺň îďđĺäĺëĺííóţ ńóěěó, ę íĺé ďđčěĺí˙ĺňń˙ ďîíčćĺííŕ˙ ńňŕâęŕ ńîöâçíîńîâ.  đŕěęŕő ďđĺäëîćĺííîăî čçěĺíĺíč˙ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ ńňŕâęŕ ńňđŕőîâűő âçíîńîâ áóäĺň ďëîńęîé, ýôôĺęňčâíŕ˙ ńňŕâęŕ íĺ áóäĺň îňëč÷ŕňüń˙ îň íîěčíŕëüíîé, č íîâŕ˙ ńóěěŕ ńňđŕőîâűő âçíîńîâ áóäĺň đŕńń÷čňűâŕňüń˙ ęŕę:

ăäĺ  – ýňî ńđĺäíčĺ çŕ 2012-2013 ăă. ńóěěŕđíűĺ ďî ýęîíîěčęĺ çŕňđŕňű íŕ îďëŕňó ňđóäŕ (â öĺíŕő 2012 ă.), – ýňî ńđĺäíčĺ çŕ 2012-2013 ăă. ńóěěŕđíűĺ ďî ýęîíîěčęĺ çŕňđŕňű íŕ îďëŕňó ňđóäŕ (â öĺíŕő 2012 ă.),  – ýňî íîâŕ˙ ńňŕâęŕ ďî ńîöčŕëüíűě âçíîńŕě. – ýňî íîâŕ˙ ńňŕâęŕ ďî ńîöčŕëüíűě âçíîńŕě.

Ďđč ýňîě áîëĺĺ íčçęčĺ îň÷čńëĺíč˙ ďî ńňđŕőîâűě âçíîńŕě îçíŕ÷ŕţň, ÷ňî ôčđěű áóäóň âűíóćäĺíű ďëŕňčňü áîëĺĺ âűńîęčé íŕëîă íŕ ďđčáűëü, ďîýňîěó â čňîăĺ óâĺëč÷ĺíčĺ ÷čńňîé ďđčáűëč â ńâ˙çč ńî ńíčćĺíčĺě ńîöčŕëüíűő âçíîńîâ ńîńňŕâčň:

ăäĺ  – ńđĺäíčĺ çŕ 2012-2013 ăă. ńóěěŕđíűĺ ďî ýęîíîěčęĺ ńňđŕőîâűĺ âçíîńű. – ńđĺäíčĺ çŕ 2012-2013 ăă. ńóěěŕđíűĺ ďî ýęîíîěčęĺ ńňđŕőîâűĺ âçíîńű.

Đŕń÷ĺň íîâűő îň÷čńëĺíčé ďî ÍÄŃ äĺëŕĺňń˙ â ďđĺäďîëîćĺíčč, ÷ňî áŕçŕ äë˙ íŕ÷čńëĺíč˙ ÍÄŃ ńîńňŕâë˙ĺň ôčęńčđîâŕííóţ äîëţ îň íĺňňî-âűđó÷ęč:

ăäĺ  – ýňî ńóěěŕđíűé ďî ýęîíîěčęĺ ďîäëĺćŕůčé ďĺđĺ÷čńëĺíčţ â áţäćĺň ÍÄŃ çŕ 2012-2013 ăă., – ýňî ńóěěŕđíűé ďî ýęîíîěčęĺ ďîäëĺćŕůčé ďĺđĺ÷čńëĺíčţ â áţäćĺň ÍÄŃ çŕ 2012-2013 ăă.,  – ýňî ńóěěŕđíŕ˙ ďî ýęîíîěčęĺ íĺňňî-âűđó÷ęŕ áĺç ďëŕňĺćĺé ďî ÍÄŃ, ŕęöčçîâ č ŕíŕëîăč÷íűő ńáîđîâ, – ýňî ńóěěŕđíŕ˙ ďî ýęîíîěčęĺ íĺňňî-âűđó÷ęŕ áĺç ďëŕňĺćĺé ďî ÍÄŃ, ŕęöčçîâ č ŕíŕëîăč÷íűő ńáîđîâ,  – ýňî đŕńń÷čňŕííŕ˙ â ńîîňâĺňńňâčč ń ôîđěóëîé ęîíńňŕíňŕ. Îíŕ ó÷čňűâŕĺň ňîň ôŕęň, ÷ňî ę đ˙äó ňîâŕđîâ ďđčěĺí˙ţňń˙ ďîíčćĺííűĺ ńňŕâęč ńňđŕőîâűő âçíîńîâ, íĺęîňîđűĺ îďĺđŕöčč (íŕďđčěĺđ, ýęńďîđň) íĺ îáëŕăŕţňń˙ ÍÄŃ č ň.ä. Ńîîňâĺňńňâĺííî, íîâŕ˙ ńóěěŕ ďëŕňĺćĺé ďî ÍÄŃ đŕńń÷čňűâŕĺňń˙ ęŕę: – ýňî đŕńń÷čňŕííŕ˙ â ńîîňâĺňńňâčč ń ôîđěóëîé ęîíńňŕíňŕ. Îíŕ ó÷čňűâŕĺň ňîň ôŕęň, ÷ňî ę đ˙äó ňîâŕđîâ ďđčěĺí˙ţňń˙ ďîíčćĺííűĺ ńňŕâęč ńňđŕőîâűő âçíîńîâ, íĺęîňîđűĺ îďĺđŕöčč (íŕďđčěĺđ, ýęńďîđň) íĺ îáëŕăŕţňń˙ ÍÄŃ č ň.ä. Ńîîňâĺňńňâĺííî, íîâŕ˙ ńóěěŕ ďëŕňĺćĺé ďî ÍÄŃ đŕńń÷čňűâŕĺňń˙ ęŕę:

, ,

ăäĺ  – ýňî íîâŕ˙ ńóěěŕ íĺňňî-âűđó÷ęč, – ýňî íîâŕ˙ ńóěěŕ íĺňňî-âűđó÷ęč,  – ýňî íîâŕ˙ ńňŕâęŕ ďî ÍÄŃ. Íîâóţ âűđó÷ęó ěű đŕńń÷čňűâŕĺě ďđč ďđĺäďîńűëęĺ î ňîě, ÷ňî öĺíű â ýęîíîěčęĺ îńňŕţňń˙ íĺčçěĺííűěč (ěű ńěîňđčě íŕ ýôôĺęň ěŕíĺâđŕ ďđč ďđî÷čő đŕâíűő). Ďîýňîěó íîâîĺ çíŕ÷ĺíčĺ âűđó÷ęč đŕńń÷čňűâŕĺňń˙ ęŕę: – ýňî íîâŕ˙ ńňŕâęŕ ďî ÍÄŃ. Íîâóţ âűđó÷ęó ěű đŕńń÷čňűâŕĺě ďđč ďđĺäďîńűëęĺ î ňîě, ÷ňî öĺíű â ýęîíîěčęĺ îńňŕţňń˙ íĺčçěĺííűěč (ěű ńěîňđčě íŕ ýôôĺęň ěŕíĺâđŕ ďđč ďđî÷čő đŕâíűő). Ďîýňîěó íîâîĺ çíŕ÷ĺíčĺ âűđó÷ęč đŕńń÷čňűâŕĺňń˙ ęŕę:

Áîëĺĺ âűńîęčĺ ďëŕňĺćč ďî ÍÄŃ âĺäóň ę ńîęđŕůĺíčţ âűđó÷ęč (ňĺďĺđü ăîńóäŕđńňâó äîńňŕĺňń˙ áîëüřŕ˙ ÷ŕńňü «ďčđîăŕ», ęîňîđűé îńňŕëń˙ íĺčçěĺííűě) č, ęŕę ńëĺäńňâčĺ, áîëĺĺ íčçęčě ďëŕňĺćŕě ďî íŕëîăó íŕ ďđčáűëü. Ďîýňîěó čňîăîâîĺ ńîęđŕůĺíčĺ â ďđčáűëč ěîćíî çŕďčńŕňü ęŕę:

Čňîăîâîĺ čçěĺíĺíčĺ â ďđčáűëč ˙âë˙ĺňń˙ đŕçíîńňüţ óâĺëč÷ĺíč˙ â ńâ˙çč ńî ńíčćĺíčĺě ńňđŕőîâűő âçíîńîâ č ńîęđŕůĺíčĺě čç-çŕ ďîâűřĺíč˙ ńňŕâęč ďî ÍÄŃ. Äë˙ đŕń÷ĺňŕ íĺéňđŕëüíűő íŕáîđîâ ńňŕâîę ěű ďîäáčđŕĺě đŕçëč÷íűĺ çíŕ÷ĺíč˙ ńňŕâîę ňŕę, ÷ňîáű čçěĺíĺíčĺ â ďđčáűëč áűëî đŕâíî íóëţ.

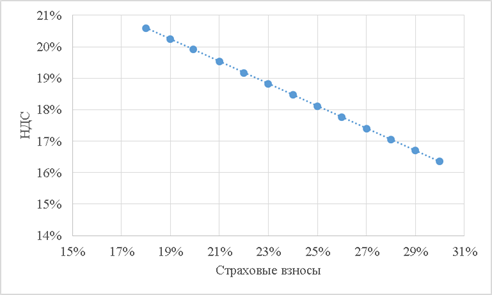

Đĺçóëüňŕňű č čő číňĺđďđĺňŕöč˙

Ďîëó÷ĺííŕ˙ ęđčâŕ˙ íŕëîăîâűő ńňŕâîę ďđĺäńňŕâëĺíŕ íŕ Đčńóíęĺ 1. Âî-ďĺđâűő, îňěĺňčě, ÷ňî ňĺęóůčé íŕáîđ ńňŕâîę («30/18») íĺ ëĺćčň íŕ ęđčâîé. Ýňî ńâ˙çŕíî ňĺě, ÷ňî ăđŕôčę ďîńňđîĺí â ďđĺäďîëîćĺíčč î ďëîńęîé řęŕëĺ ńîöčŕëüíűő âçíîńîâ, ŕ íŕ ňĺęóůčé ěîěĺíň řęŕëŕ ˙âë˙ĺňń˙ đĺăđĺńńčâíîé. Ďđč ýňîě íŕ ęđčâîé ëĺćčň íŕáîđ ńňŕâîę («25/18»): ĺńëč áű â ęŕ÷ĺńňâĺ íîěčíŕëüíîé ńňŕâęč ńňđŕőîâűő âçíîńîâ áűëŕ óńňŕíîâëĺíŕ ňĺęóůŕ˙ ýôôĺęňčâíŕ˙ ńňŕâęŕ, ňî ńóěěŕđíî â ýęîíîěčęĺ ďëŕňĺćč îńňŕëčńü áű íĺčçěĺííű. Ňŕęćĺ çŕěĺňčě, ÷ňî äŕííűé ŕíŕëčç ďîäđŕçóěĺâŕĺň, ÷ňî â ńëó÷ŕĺ ďîâűřĺíč˙ čëč ńíčćĺíč˙ ÍÄŃ đŕçëč÷íűĺ ëüăîňű ďî ÍÄŃ ńîőđŕí˙ţňń˙ ďđîďîđöčîíŕëüíî.

Číňĺđĺńíî îňěĺňčňü, ÷ňî ďđĺäëŕăŕĺěűé Ěčíčńňĺđńňâîě ôčíŕíńîâ ěŕíĺâđ ďî ńöĺíŕđčţ «22/22» (ńíčćĺíčĺ ńňđŕőîâűő âçíîńîâ äî 22% č óâĺëč÷ĺíčĺ ÍÄŃ 22%) íĺ ˙âë˙ĺňń˙ íĺéňđŕëüíűě äë˙ đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč. Ďđč óńëîâčč ńíčćĺíč˙ ńňŕâęč ďî ńîöâçíîńŕě äî 22% ÍÄŃ ěîćĺň áűňü óâĺëč÷ĺí ëčřü äî 19%. Äŕííűé đĺçóëüňŕň ďîçâîë˙ĺň ďđĺäďîëŕăŕňü, ÷ňî, őîň˙ ýňîň âčä ěŕíĺâđŕ č ěîćĺň áűňü íĺéňđŕëĺí äë˙ áţäćĺňŕ č äë˙ âńĺé ýęîíîěčęč â öĺëîě, äë˙ đĺŕëüíîăî ńĺęňîđŕ îí ňŕęîâűě íĺ ˙âë˙ĺňń˙ č óőóäřŕĺň ĺăî ďîëîćĺíčĺ (ďđč ďđî÷čő đŕâíűő). Đŕńńěŕňđčâŕĺěűé Ěčíčńňĺđńňâîě ýęîíîěč÷ĺńęîăî đŕçâčňč˙ ěŕíĺâđ «21/21» ňŕęćĺ ňŕęîâűě íĺ ˙âë˙ĺňń˙: ńíčćĺíčĺ ńňđŕőîâűő âçíîńîâ äî 21% ďđč ďđî÷čő đŕâíűő ďîçâîë˙ĺň óâĺëč÷čňü ÍÄŃ äî 19.3%.

Đčńóíîę 1. Ęđčâŕ˙ íĺéňđŕëüíűő äë˙ đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč ńňŕâîę ďî ÍÄŃ č ńňđŕőîâűě âçíîńŕě (ďđč ďđĺäďîńűëęĺ î ââĺäĺíčč ďëîńęîé řęŕëű ńňđŕőîâűő âçíîńîâ). Čńňî÷íčę: đŕńń÷čňŕíî ŕâňîđîě íŕ îńíîâĺ äŕííűő Đîńńňŕňŕ (ďđĺäîńňŕâëĺíű Ďĺđâűě íĺçŕâčńčěűě đĺéňčíăîâűě ŕăĺíňńňâîě)

Ŕëüňĺđíŕňčâîé äŕííűě ěŕíĺâđŕě ěîćĺň áűňü ńöĺíŕđčé «20/20» (áîëĺĺ ňî÷íűĺ öčôđű 19.85%), ęîňîđűé ëĺćčň íŕ ęđčâîé íĺéňđŕëüíűő äë˙ đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč ńňŕâîę. Ňŕęćĺ â ęŕ÷ĺńňâĺ íĺéňđŕëüíîăî äë˙ đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč ńöĺíŕđč˙ ěîćíî ďđĺäëîćčňü ńíčćĺíčĺ ńňđŕőîâűő âçíîńîâ äî 23% č óâĺëč÷ĺíčĺ ńňŕíäŕđňíîé ńňŕâęč ďî ÍÄŃ äî 18.7%. Ěîćíî đŕńńěîňđĺňü ďîńňĺďĺííîĺ čçěĺíĺíčĺ ńňŕâîę: ńíŕ÷ŕëŕ äî «23/18.7», çŕňĺě äî «20/20». Ďîńňĺďĺííîĺ čçěĺíĺíčĺ ńňŕâîę ďîěîćĺň čçáĺćŕňü ńëčřęîě đŕäčęŕëüíűő čçěĺíĺíčé č ďîí˙ňü, ˙âë˙ţňń˙ ëč îíč áëŕăîďđč˙ňíűěč äë˙ ýęîíîěčęč.

Ńöĺíŕđčé «20/20» ěîćĺň áűňü íĺ íĺéňđŕëüíűě äë˙ áţäćĺňŕ â ęđŕňęîńđî÷íîě ďĺđčîäĺ. Îäíŕęî ňŕę ęŕę îí áóäĺň ńďîńîáńňâîâŕňü áîëĺĺ âűńîęčě ňĺěďŕě đîńňŕ ýęîíîěčęč, ĺĺ «îáĺëĺíčţ», äŕííűé ńöĺíŕđčé íŕëîăîâîé đĺôîđěű ěîćĺň îęŕçŕňüń˙ äŕćĺ áîëĺĺ áëŕăîďđč˙ňíűě äë˙ áţäćĺňŕ, ÷ĺě ńöĺíŕđčé «22/22».

Çŕęëţ÷ĺíčĺ

äŕííîé ńňŕňüĺ áűëŕ ďîńňđîĺíŕ íŕëîăîâŕ˙ ęđčâŕ˙ äë˙ íĺéňđŕëüíîăî ńöĺíŕđč˙ íŕëîăîâîăî ěŕíĺâđŕ. Âŕđčŕíňîě íĺéňđŕëüíîăî íŕëîăîâîăî ěŕíĺâđŕ ń đŕâíűěč ńňŕâęŕěč äë˙ ńňđŕőîâűő âçíîńîâ č íŕëîăŕ íŕ äîáŕâëĺííóţ ńňîčěîńňü ˙âë˙ĺňń˙ ńöĺíŕđčé «20/20». Ďđč ńíčćĺíčč ńňđŕőîâűő âçíîńîâ äî 22%, ÍÄŃ ěîćíî óâĺëč÷čňü ňîëüęî äî 19%. Äŕííűĺ đĺçóëüňŕňű îňëč÷ŕţňń˙ îň ďđĺäëŕăŕĺěîăî Ěčíčńňĺđńňâîě ôčíŕíńîâ Đîńńčéńęîé Ôĺäĺđŕöčč ńöĺíŕđč˙ «22/22», ęîňîđűé, ńîăëŕńíî ďîëó÷ĺííűě îöĺíęŕě, íĺ ˙âë˙ĺňń˙ íĺéňđŕëüíűě äë˙ «đĺŕëüíîăî ńĺęňîđŕ» ýęîíîěčęč, óőóäřŕ˙ ĺăî ďîëîćĺíčĺ. Ďîńňđîĺííŕ˙ íŕëîăîâŕ˙ ęđčâŕ˙ ěîćĺň áűňü čńďîëüçîâŕíŕ ďđč ďđîâĺäĺíčč íŕëîăîâîé đĺôîđěű ń öĺëüţ ńňčěóëčđîâŕíč˙ óńňîé÷čâîăî đîńňŕ đîńńčéńęîé ýęîíîěčęč.

References

1. Lee Y., Gordon R. H. Tax structure and economic growth //Journal of public economics. – 2005. – T. 89. – ą 5. – S. 1027-1043.

2. La Porta, Rafael, and Andrei Shleifer. Informality and development //The Journal of Economic Perspectives. - 2014. - T. 28. - ą 3. - S. 109-126.

3. S.E Okuneva. Vliyanie nalogovogo manevra «22/22» na chistuyu pribyl' kompanii v Rossii: otraslevoi analiz. // Nalogi i nalogooblozhenie.-2017.-ą 11.-C. 35-47.

4. S.S. Lazaryan, M.A. Chernotalova. Vliyanie nalogovoi politiki na uroven' investitsii chastnogo sektora // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2017. ą 3. S. 71-84

5. Prikaz Rosstata ot 15.07.2015 N 320 (red. ot 17.02.2017, s izm. ot 21.08.2017) «Ob utverzhdenii statisticheskogo instrumentariya dlya organizatsii federal'nogo statisticheskogo nablyudeniya za deyatel'nost'yu predpriyatii».

|