Finance and Management

Reference:

Morozko N.I.

Rational Cash Flow Management of Non-Public Organisations

// Finance and Management.

2017. ą 3.

P. 17-24.

DOI: 10.25136/2409-7802.2017.3.23981 URL: https://en.nbpublish.com/library_read_article.php?id=23981

Rational Cash Flow Management of Non-Public Organisations

Morozko Natal'ya Iosifovna

Doctor of Economics

professor, Department of Corporate Finances and Corporate Management, Financial University under the Government of the Russian Federation

125993, Russia, Moscow, str. Leningradski Prospect, 49

|

natmorozko@mail.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-7802.2017.3.23981

Received:

22-08-2017

Published:

20-10-2017

Abstract:

The subject of this research is the cash flow of organisations. The object of the research is non-public organisations. Non-public organisations are characterised with small volumes of produced goods or services, absence of access to stock promotion on the stock market, and distribution of stock among limited audience. For this type of organisation it is especially important to have an efficient cash flow management because their finances are limited. Morozko describes factors that determine possible cash flows of such companies as a result of their operational, investing and financial activity. The author of the article also defines external and internal effects that have an influence on the aforesaid factors. Morozko uses correlation dependence estimations when defining the level of balancing of cash flows in time. The author also offers a general model of expected annual growth difference in the form of speed and time functions. To predict cash flows, the author suggests to use calculations based on taking the logarithm of cash flows growth. Morozko also recommends long-term and short-term measures to develop an efficient cash flow management at organisations. Based on the example of a conditional non-public organisation, the author evaluates efficiency and profitability of cash flows.

Keywords:

non-public organizations, cash flows, management, factors, indicators, correlation, balancing, efficiency, financial results, strategy

Îďđĺäĺëĺíčĺ íĺďóáëč÷íűő îđăŕíčçŕöčé

Öĺëĺńîîáđŕçíîĺ óďđŕâëĺíčĺ äĺíĺćíűěč ďîňîęŕěč âŕćíî äë˙ óďđŕâëĺíč˙ ýęîíîěč÷ĺńęčě đîńňîě, óďđŕâëĺíč˙ îáîđîňíűě ęŕďčňŕëîě, óďđŕâëĺíč˙ číâĺńňčöč˙ěč, îáĺńďĺ÷ĺíč˙ ôčíŕíńîâîé óńňîé÷čâîńňč, ďđĺäďîńűëęîé äîńňčćĺíč˙ âűńîęčő đĺçóëüňŕňîâ äĺ˙ňĺëüíîńňč îđăŕíčçŕöčč. Ďđč îáîńíîâŕííűő óďđŕâëĺí÷ĺńęčő đĺřĺíč˙ő îáĺńďĺ÷čâŕĺňń˙ ôčíŕíńîâîĺ đŕâíîâĺńčĺ îđăŕíčçŕöčč â ďđîöĺńńĺ đŕçâčňč˙ çŕ ń÷ĺň ńčíőđîíčçŕöčč âî âđĺěĺíč ďđčňîęîâ č îňňîęîâ äĺíĺćíűő ńđĺäńňâ. Ýôôĺęňčâíîĺ óďđŕâëĺíčĺ äĺíĺćíűěč ďîňîęŕěč îđăŕíčçŕöčč âŕćíî äë˙ ęđóďíűő ďóáëč÷íűő ęîěďŕíčé, íî íŕčáîëüřĺĺ çíŕ÷ĺíčĺ čěĺĺň äë˙ ěŕëűő íĺďóáëč÷íűő îđăŕíčçŕöčé. Íĺďóáëč÷íűěč ęîěďŕíč˙ěč ďđčçíŕţňń˙ ŕęöčîíĺđíűĺ îáůĺńňâŕ, ęîňîđűĺ đŕçěĺůŕţň ńâîč ŕęöčč ńđĺäč ńňđîăî îăđŕíč÷ĺííîăî ęđóăŕ ëčö č íĺ âűďóńęŕţň čő â îáđŕůĺíčĺ íŕ ôîíäîâűé đűíîę ńîăëŕńíî Ôĺäĺđŕëüíîěó çŕęîíó ą 99-ÔÇ îň 05.05.2014 ă. Ńňŕňóń íĺďóáëč÷íűő đŕńďđîńňđŕí˙ĺňń˙ ňŕęćĺ íŕ îáůĺńňâŕ ń îăđŕíč÷ĺííîé îňâĺňńňâĺííîńňüţ, äĺ˙ňĺëüíîńňü ęîňîđűő â ôîđěĺ ÎÎÎ đĺăóëčđóĺňń˙ ńň. 96-104 ĂĘ ĐÔ.

Ýôôĺęňčâíîĺ óďđŕâëĺíčĺ äĺíĺćíűěč ďîňîęŕěč íŕčáîëĺĺ ńóůĺńňâĺííî äë˙ íĺďóáëč÷íűő îđăŕíčçŕöčé, ÷ňî îáóńëîâëčâŕňüń˙ ńëĺäóţůčě:

- ýôôĺęňčâíîńňü čńďîëüçîâŕíč˙ íĺáîëüřčő îáúĺěîâ äĺíĺćíűő ďîňîęîâ äîëćíŕ îáĺńďĺ÷čâŕňüń˙ âűńîęîé îáîđŕ÷čâŕĺěîńňüţ ýňčő ńđĺäńňâ;

- ďëŕňĺćĺńďîńîáíîńňü ěŕëűő îđăŕíčçŕöčé ňĺńíî ńâ˙çŕíŕ ńî ńâîĺâđĺěĺííűěč ďîńňóďëĺíč˙ěč äĺíĺćíűő ńđĺäńňâ;

- ŕäĺęâŕňíîĺ óďđŕâëĺíčĺ äĺíĺćíűěč ďîňîęŕěč ďîçâîë˙ĺň ńîęđŕůŕňü ďîňđĺáíîńňü â çŕĺěíűő ńđĺäńňâŕő.

Îáîńíîâŕííîĺ óďđŕâëĺíčĺ äĺíĺćíűěč ďîňîęŕěč ńďîńîáńňâóĺň ďîëó÷ĺíčţ ďîëîćčňĺëüíűő ôčíŕíńîâűő đĺçóëüňŕňîâ íŕ äëčňĺëüíóţ ďĺđńďĺęňčâó, ÷ňî íĺîáőîäčěî äë˙ íĺďóáëč÷íűő îđăŕíčçŕöčé.

Ôŕęňîđű, îďđĺäĺë˙ţůčĺ äĺíĺćíűĺ ďîňîęč

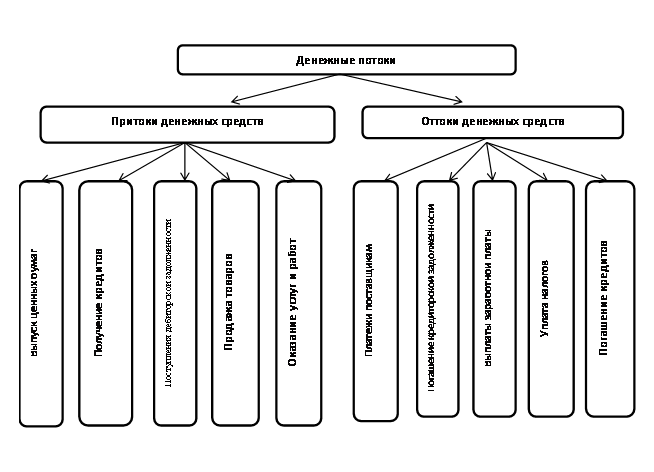

Äĺíĺćíűé ďîňîę ęîěďŕíčč ďđĺäńňŕâë˙ĺň ńîáîé íŕáîđ đŕńďđĺäĺëĺííűő âî âđĺěĺíč äîőîäîâ č äĺíĺćíűő ďîňîęîâ, ńâ˙çŕííűő ń ôóíęöčîíčđîâŕíčĺě îđăŕíčçŕöčč (đčń.1).

Đčń. 1. Äĺíĺćíűĺ ďîňîęč îđăŕíčçŕöčč

Íŕ đîńň ńňîčěîńňč îđăŕíčçŕöčč âëč˙ĺň ěíîćĺńňâî ôŕęňîđîâ, ńđĺäč ęîňîđűő âŕćíîĺ çíŕ÷ĺíčĺ čěĺţň ôŕęňîđű, îáóńëîâëčâŕţůčĺ âîçěîćíűĺ äĺíĺćíűĺ ďîňîęč. Ýňč ôŕęňîđű, îďđĺäĺë˙ţůčĺ îćčäŕĺěűĺ äĺíĺćíűĺ ďîňîęč â áóäóůĺě č ńňîčěîńňü áčçíĺńŕ íŕ ňĺęóůčé ěîěĺíň ěîćíî đŕçäĺëčňü íŕ ňđč ăđóďďű:

- ôŕęňîđű, ńâ˙çŕííűĺ ń îďĺđŕöčîííîé äĺ˙ňĺëüíîńňüţ;

- ôŕęňîđű číâĺńňčöčîííîé äĺ˙ňĺëüíîńňč;

- ôŕęňîđű, ńâ˙çŕííűĺ ń ôčíŕíńîâűěč îďĺđŕöč˙ěč.

Ýňč ôŕęňîđű ôîđěčđóţňń˙ ďîä âëč˙íčĺě âíĺříčő č âíóňđĺííčő âîçäĺéńňâčé. Ę âíĺříčě âëč˙íč˙ě îňíîń˙ňń˙: ńčńňĺěŕ íŕëîăîîáëîćĺíč˙; ńîâîęóďíîńňü óńëîâčé íŕ ôčíŕíńîâűő č ňîâŕđíűő đűíęŕő; ńôîđěčđîâŕâřčĺń˙ ńîăëŕřĺíč˙ ń ďîńňŕâůčęŕěč č ďîęóďŕňĺë˙ěč ňîâŕđîâ č óńëóă, äîńňóďíîńňü çŕĺěíűő ńđĺäńňâ. Ę âíóňđĺííčě âîçäĺéńňâč˙ě îňíîń˙ňń˙: ŕěîđňčçŕöčîííŕ˙ ďîëčňčęŕ îđăŕíčçŕöčč; äëčňĺëüíîńňü ďđîčçâîäńňâĺííîăî öčęëŕ; číâĺńňčöčîííŕ˙ ďîëčňčęŕ č äđ.

Ďîęŕçŕňĺëč, őŕđŕęňĺđčçóţůčĺ ýôôĺęňčâíîńňü óďđŕâëĺíč˙ äĺíĺćíűěč ďîňîęŕěč îđăŕíčçŕöčč

Îöĺíęó âëč˙íč˙ ôŕęňîđîâ ďđîčçâîä˙ň íŕ îńíîâĺ ďîęŕçŕňĺëĺé, őŕđŕęňĺđčçóţůčő ýôôĺęňčâíîńňü čńďîëüçîâŕíč˙ äĺíĺćíűő ńđĺäńňâ â îđăŕíčçŕöčč. Ń ďîěîůüţ đŕçíűő ęîýôôčöčĺíňîâ ěîäĺëčđóţňń˙ ńčňóŕöčč äë˙ îďđĺäĺëĺíč˙ ýôôĺęňčâíîńňč óďđŕâëĺíč˙ äĺíĺćíűěč ďîňîęŕěč. Ę ňŕęčě ďîęŕçŕňĺë˙ě îňíîń˙ňń˙:âĺëč÷číŕ ďëŕňĺćĺé â ďĺđčîä âđĺěĺíč t; ńîâđĺěĺííŕ˙ ńňîčěîńňü äĺíĺćíîăî ďîňîęŕ çŕ n ďĺđčîäîâ; áóäóůŕ˙ ńňîčěîńňü äĺíĺćíîăî ďîňîęŕ çŕ n ďĺđčîäîâ ÷čńňîăî;ěčíčěŕëüíî íĺîáőîäčěŕ˙ ďîňđĺáíîńňü â äĺíĺćíűő ŕęňčâŕő; đĺíňŕáĺëüíîńňü čńďîëüçîâŕíč˙ âđĺěĺííî ńâîáîäíîăî îńňŕňęŕ äĺíĺćíűő ŕęňčâîâ č äđóăčĺ.

Äë˙ ęđóďíűő ęîěďŕíčé (ďóáëč÷íűő) ďđčěĺí˙ţň ěíîćĺńňâî ďîęŕçŕňĺëĺé, őŕđŕęňĺđčçóţůčő čńďîëüçîâŕíčĺ äĺíĺćíűő ďîňîęîâ, îäíŕęî äë˙ íĺďóáëč÷íűő îđăŕíčçŕöčé öĺëĺńîîáđŕçíî čńďîëüçîâŕňü îăđŕíč÷ĺííîĺ ęîëč÷ĺńňâî ňŕęčő ďîęŕçŕňĺëĺé, ňŕę ęŕę ôčíŕíńîâűĺ ńëóćáű ňŕęčő îđăŕíčçŕöčé íĺáîëüřčĺ, ňŕęćĺ ęŕę č îáúĺěű âűďîëí˙ĺěűő đŕáîň, óńëóă č ňîâŕđîâ. Đŕńńěŕňđčâŕ˙ ěŕëóţ îđăŕíčçŕöčţ ęŕę ńčńňĺěó ń çŕäŕííűěč ďŕđŕěĺňđŕěč ôóíęöčîíčđîâŕíč˙, ďđĺäëŕăŕĺňń˙ čńďîëüçîâŕňü ěčíčěóě ďîęŕçŕňĺëĺé, îňđŕćŕţůčő óńëîâč˙ äîńňčćĺíč˙ ăëŕâíîé öĺëč.

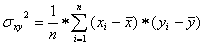

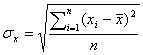

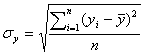

Äë˙ íĺďóáëč÷íűő îđăŕíčçŕöčé âŕćíî îňńëĺćčâŕňü ńáŕëŕíńčđîâŕííîńňü âî âđĺěĺíč äĺíĺćíűő ďîňîęîâ. Äë˙ óńňŕíîâëĺíč˙ ńňĺďĺíč ńčíőđîííîńňč äĺíĺćíűő ďîňîęîâ çŕ ŕíŕëčçčđóĺěűé ďĺđčîä ďđčěĺí˙ĺňń˙ ęîýôôčöčĺíň ęîđđĺë˙öčč ďđčňîęîâ č îňňîęîâ äĺíĺćíűő ńđĺäńňâ [6, ń. 202]:

ăäĺ  — ęîýôôčöčĺíň ęîđđĺë˙öčč ďđčňîęîâ č îňňîęîâ äĺíĺćíűő ńđĺäńňâ â đŕńńěŕňđčâŕĺěîě ďĺđčîäĺ; — ęîýôôčöčĺíň ęîđđĺë˙öčč ďđčňîęîâ č îňňîęîâ äĺíĺćíűő ńđĺäńňâ â đŕńńěŕňđčâŕĺěîě ďĺđčîäĺ;

— ďđčňîę äĺíĺćíűő ńđĺäńňâ çŕ i-é âđĺěĺííîé číňĺđâŕë đŕńńěŕňđčâŕĺěîăî ďĺđčîäŕ; — ďđčňîę äĺíĺćíűő ńđĺäńňâ çŕ i-é âđĺěĺííîé číňĺđâŕë đŕńńěŕňđčâŕĺěîăî ďĺđčîäŕ;

— îňňîę äĺíĺćíűő ńđĺäńňâ çŕ i-é âđĺěĺííîé číňĺđâŕë đŕńńěŕňđčâŕĺěîăî ďĺđčîäŕ; — îňňîę äĺíĺćíűő ńđĺäńňâ çŕ i-é âđĺěĺííîé číňĺđâŕë đŕńńěŕňđčâŕĺěîăî ďĺđčîäŕ;

— ńđĺäí˙˙ âĺëč÷číŕ ďđčňîęŕ äĺíĺćíűő ńđĺäńňâ çŕ đŕńńěŕňđčâŕĺěűé ďĺđčîä; — ńđĺäí˙˙ âĺëč÷číŕ ďđčňîęŕ äĺíĺćíűő ńđĺäńňâ çŕ đŕńńěŕňđčâŕĺěűé ďĺđčîä;

— ńđĺäí˙˙ âĺëč÷číŕ îňňîęŕ äĺíĺćíűő ńđĺäńňâ çŕ đŕńńěŕňđčâŕĺěűé ďĺđčîä; — ńđĺäí˙˙ âĺëč÷číŕ îňňîęŕ äĺíĺćíűő ńđĺäńňâ çŕ đŕńńěŕňđčâŕĺěűé ďĺđčîä;

n — ęîëč÷ĺńňâî âđĺěĺííűő číňĺđâŕëîâ â đŕńńěŕňđčâŕĺěîě ďĺđčîäĺ [5, ń. 203].

Đŕçáđîń ęîëĺáŕíčé ěĺćäó çíŕ÷ĺíč˙ěč ďđčňîęŕěč č îňňîęŕěč äĺíĺćíűő ńđĺäńňâ íĺáîëüřîé, ĺńëč çíŕ÷ĺíčĺ ęîýôôčöčĺíňŕ ęîđđĺë˙öčč äĺíĺćíűő ďîňîęîâ ďđčáëčćŕĺňń˙ ę ĺäčíčöĺ. Ěčíčěŕëüíîĺ çíŕ÷ĺíčĺ ęîýôôčöčĺíňŕ áóäĺň ńâčäĺňĺëüńňâîâŕňü î ńíčćĺíčč đčńęŕ íĺďëŕňĺćĺńďîńîáíîńňč.

Đŕńńěîňđčě đŕń÷ĺň ęîýôôčöčĺíňŕ ęîđđĺë˙öčč ďđčňîęîâ č îňňîęîâ äĺíĺćíűő ńđĺäńňâ íŕ ďđčěĺđĺ óńëîâíîé îđăŕíčçŕöčč ÎÎÎ «ABC» çŕ 2015—2016 ăă. Äŕííűĺ ďî ďđîâĺäĺíčţ đŕń÷ĺňîâ ďđčâĺäĺíű â ňŕáëčöĺ 1.

Ňŕáëčöŕ 1

Đŕń÷ĺň ďîęŕçŕňĺëĺé äë˙ îďđĺäĺëĺíč˙ ęîýôôčöčĺíňŕ ęîđđĺë˙öčč

äĺíĺćíűő ďîňîęîâ ÎÎÎ «ABC» çŕ 2014-2016ăă.

|

Ăîä

|

|

|

|

|

|

|

|

|

2014ă.

|

672495

|

672099

|

-141777

|

-142231

|

20165084487

|

20100717729

|

20229657361

|

|

2015ă.

|

686583

|

686937

|

-127689

|

-127393

|

16266684777

|

16304480721

|

16228976449

|

|

2016ă.

|

1083738

|

1083954

|

269466

|

269624

|

72654500784

|

72611925156

|

72697101376

|

|

Čňîăî

|

2442816

|

2442990

|

0

|

0

|

90937694048

|

109017123606

|

43725735186

|

|

Ńđĺäíĺ

ăîäîâîé ďîęŕçŕňĺëü

|

814272

|

814330

|

-

|

-

|

-

|

-

|

-

|

Ďî ďđîčçâĺäĺííűě đŕń÷ĺňŕě ęîýôôčöčĺíň ęîđđĺë˙öčč ďđčňîęîâ č îňňîęîâ äĺíĺćíűő ńđĺäńňâ ÎÎÎ «ABC» çŕ 2015—2016 ăă. îďđĺäĺëĺí - 1,34. Çíŕ÷ĺíčĺ ďîęŕçŕňĺë˙ óęŕçűâŕĺň íŕ çíŕ÷čňĺëüíóţ ńňĺďĺíü ęîđđĺë˙öčîííîé çŕâčńčěîńňč, ň.ĺ. î ďđčáëčćĺíč˙ çíŕ÷ĺíčé ĺćĺăîäíűő ďîęŕçŕňĺëĺé ďđčňîęîâ č îňňîęîâ äĺíĺćíűő ńđĺäńňâ, ńëĺäóĺň îňěĺňčňü, ďđčňîę ďđĺâűřĺí îňňîęîě çŕ đŕńńěŕňđčâŕĺěűé ďĺđčîä. Îňěĺ÷ŕĺňń˙ íŕëč÷čĺ äĺôčöčňŕ äĺíĺćíűő ńđĺäńňâ â , ÎÎÎ «ABC» â ňĺ÷ĺíčĺ ďîńëĺäíčő ňđĺő ëĺň.

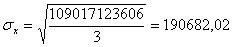

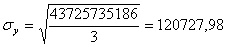

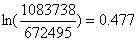

Äë˙ îďđĺäĺëĺíč˙ ďđîăíîçŕ äĺíĺćíűő ďîňîęîâ ďđĺäëŕăŕĺě čńďîëüçîâŕňü đŕń÷ĺňű íŕ îńíîâĺ ëîăŕđčôěčđîâŕíč˙ ďđîöĺńńŕ đîńňŕ íŕ ďđčěĺđĺ đŕńńěŕňđčâŕĺěîé îđăŕíčçŕöčč ÎÎÎ «ABC». Íŕáëţäŕĺňń˙ đîńň äĺíĺćíîăî ďîňîęŕ: ń 2014 ďî 2016 ăîä äĺíĺćíűé ďîňîę ÎÎÎ «ABC» čçěĺíčëń˙ ń 672495 ňűń.đóá. äî 1083738 ňűń.đóá.

Îďđĺäĺëčě ńđĺäíčé ĺćĺăîäíűé ďđčđîńň, ęîňîđűé ďđčâĺë ę ňŕęîěó čçěĺíĺíčţ íŕ îńíîâĺ đŕń÷ĺňŕ íŕňóđŕëüíîăî ëîăŕđčôěŕ äîëč đîńňŕ:

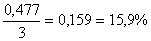

Čńňî÷íčęîě đîńňŕ ďîńëóćčë ęîýôôčöčĺíň â 0,477 čëč 47,7%.

Čçěĺíĺíčĺ ďđîčçîřëî çŕ 3 ăîäŕ, č ęîýôôčöčĺíň ýňîăî čçěĺíĺíč˙ äîëćĺí áűňü:

ńęîđîńňü =

Ĺćĺăîäíűé ďđčđîńň ńîńňŕâčë 15,9%.

Îáůŕ˙ ěîäĺëü áóäóůĺé ĺćĺăîäíîé đŕçíčöű â ďđčđîńňĺ áóäĺň ýęńďîíĺíňŕ ńî ńęîđîńňüţ č âđĺěĺíĺě:

Ĺćĺăîäíűé ďđčđîńň ńîńňŕâčë 16,11%, íĺěíîăî âűřĺ, ÷ĺě 15,9% — ěăíîâĺííűé ęîýôôčöčĺíň, áĺç ó÷ĺňŕ đîńňŕ ńŕěîăî ďđčđîńňŕ. Ďîëó÷ŕĺňń˙, ÷ňî äŕííűĺ äĺíĺćíűĺ ďîňîęč íîěčíŕëüíî đŕńňóň íŕ 15,9% , ýňîň đîńň ńěîäĺëčđîâŕí ôóíęöčĺé

Đĺęîěĺíäŕöčč ďî ďîâűřĺíčţ ýôôĺęňčâíîńňč óďđŕâëĺíč˙ äĺíĺćíűěč ńđĺäńňâŕěč

Ďîńňđîĺíčĺ ńčńňĺěű óďđŕâëĺíč˙ äĺíĺćíűěč ďîňîęŕěč íĺďóáëč÷íîé îđăŕíčçŕöčč äîëćíî áŕçčđîâŕňüń˙ íŕ îáůčő ďđčíöčďŕő [6, ń. 191]:

- đŕöčîíŕëüíîńňč č ýôôĺęňčâíîńňč;

- ďëŕňĺćĺńďîńîáíîńňč č ëčęâčäíîńňč;

- číôîđěŕňčâíîé äîńňîâĺđíîńňč č ďđîçđŕ÷íîńňč;

- ďëŕíîâîńňč.

Ńóůĺńňâĺííîĺ çíŕ÷ĺíčĺ â óďđŕâëĺíčč äĺíĺćíűěč ďîňîęŕěč čěĺĺň ńáŕëŕíńčđîâŕííîńňü ďî âčäŕě, îáúĺěŕě č âđĺěĺííűě číňĺđâŕëŕě. Ďđîăíîçčđîâŕíčĺ äĺíĺćíűő ďîňîęîâ çíŕ÷čňĺëüíî ďîâűřŕĺň ýôôĺęňčâíîńňü óďđŕâëĺíč˙ äĺíĺćíűěč ďîňîęŕěč, ÷ňî ďîçâîëčň:

- ńîęđŕňčňü ďîňđĺáíîńňč îđăŕíčçŕöčč â äĺíĺćíűő ńđĺäńňâŕő;

- ýôôĺęňčâíî čńďîëüçîâŕňü äĺíĺćíűĺ ńđĺäńňâŕ ďóňĺě îńóůĺńňâëĺíč˙ ôčíŕíńîâűő číâĺńňčöčé îđăŕíčçŕöčč;

- äîáčâŕňüń˙ ďđîôčöčňŕ äĺíĺćíűő ńđĺäńňâ;

- îáĺńďĺ÷čňü ďëŕňĺćĺńďîńîáíîńňü îđăŕíčçŕöčč.

Äë˙ đŕöčîíŕëüíîăî óďđŕâëĺíč˙ äĺíĺćíűěč ďîňîęŕěč â îđăŕíčçŕöčč ďđĺäëŕăŕĺňń˙ čńďîëüçîâŕňü:

ŕ) â ęđŕňęîńđî÷íîě ďĺđčîäĺ:

- đŕńřčđĺíčĺ íîěĺíęëŕňóđű öĺíîâűő ńęčäîę çŕ íŕëč÷íűé đŕń÷ĺň âî âçŕčěîîňíîřĺíč˙ő ń ďîňđĺáčňĺë˙ěč ňîâŕđîâ č óńëóă;

- ńîăëŕńîâŕíčĺ ďđĺäîďëŕňű çŕ ďđîčçâĺäĺííűĺ ňîâŕđű, čěĺţůčĺ ďîâűřĺííűé ńďđîń;

- óěĺíüřĺíčĺ ńđîęîâ ęđĺäčňîâŕíč˙ ďîňđĺáčňĺëĺé;

- ńîęđŕůĺíčĺ ńđîęîâ číęŕńńŕöčč äĺáčňîđńęîé çŕäîëćĺííîńňč;

- ďđčěĺíĺíčĺ ńîâđĺěĺííűő ôčíŕíńîâűő číńňđóěĺíňîâ â óďđŕâëĺíčč äĺáčňîđńęîé çŕäîëćĺííîńňüţ.

á) â äîëăîńđî÷íîě ďĺđčîäĺ:

- ďđčâëĺ÷ĺíčĺ ńňđŕňĺăč÷ĺńęčő číâĺńňîđîâ ń öĺëüţ óâĺëč÷ĺíč˙ îáúĺěŕ ńîáńňâĺííîăî ęŕďčňŕëŕ;

- čńďîëüçîâŕíčĺ äîëăîńđî÷íűő ôčíŕíńîâűő ęđĺäčňîâ;

- đĺŕëčçŕöč˙ íĺčńďîëüçóĺěűő âčäîâ îńíîâíűő ńđĺäńňâ;

- ńíčćĺíčĺ ďîńňî˙ííűő čçäĺđćĺę ęîěďŕíčč.

Äë˙ ňîăî, ÷ňîáű ďîâűńčňü ďîńňóďëĺíč˙ äĺíĺćíűő ńđĺäńňâ ďđĺäëŕăŕĺňń˙ čńďîëüçîâŕňü ôŕęňîđčíă. Ęŕę ďđŕâčëî, ńňîčěîńňü ôŕęňîđčíăîâűő óńëóă óńňŕíŕâëčâŕĺňń˙ íŕ óđîâíĺ 0,5-1% îň ńňîčěîńňč ęîíňđŕęňŕ. Ôŕęňîđčíăîâîĺ ôčíŕíńčđîâŕíčĺ ďđîčçâîäčňń˙ â ňĺęóůĺě đĺćčěĺ ďî ěĺđĺ âîçíčęŕţůĺé íĺîáőîäčěîńňč â îňëč÷čĺ îň ęđĺäčňŕ, ňŕęćĺ ďîëó÷ĺííűĺ äĺíüăč âńĺăäŕ íŕőîä˙ňń˙ â îáîđîňĺ č ńďîńîáńňâóţň íîâűě ďđîäŕćŕě. Îđăŕíčçŕöč˙ ńâîĺâđĺěĺííî â ňĺ÷ĺíčĺ ăîäŕ áóäĺň ďîëó÷ŕňü äĺíĺćíűĺ ńđĺäńňâŕ, ňĺě ńŕěűě ńîęđŕňčňń˙ âđĺě˙ îáđŕůĺíč˙ äĺíĺćíűő ńđĺäńňâ. Ńëĺäóĺň îňěĺňčňü, ÷ňî çŕ ń÷ĺň ôŕęňîđčíăŕ âîçâđŕůŕĺňń˙ ńîěíčňĺëüíŕ˙ č áĺçíŕäĺćíŕ˙ äĺáčňîđńęŕ˙ çŕäîëćĺííîńňü.  îđăŕíčçŕöčč óěĺíüřŕţňń˙ đŕçđűâű ěĺćäó ďîńňóďëĺíčĺě č âűáűňčĺě äĺíĺćíűő ńđĺäńňâ. Ń ďîěîůüţ ôŕęňîđčíăŕ óěĺíüřŕĺňń˙ äĺáčňîđńęŕ˙ çŕäîëćĺííîńňü, ňĺě ńŕěűě óâĺëč÷čâŕţňń˙ äĺíĺćíűĺ ďîňîęč, č óěĺíüřŕĺňń˙ ďĺđčîä îáđŕůĺíč˙ äĺíĺćíűő ńđĺäńňâ.

Đŕńńěîňđčě, ęŕęîĺ âëč˙íčĺ îęŕçűâŕĺň ôŕęňîđčíă íŕ ýôôĺęňčâíîńňü č đĺíňŕáĺëüíîńňü äĺíĺćíűő ďîňîęîâ íŕ ďđčěĺđĺ ÎÎÎ «XYZ» (ňŕáë. 2).

Ňŕáëčöŕ 2

Ęîýôôčöčĺíňíűé ŕíŕëčç ďëŕíčđóĺěîăî äĺíĺćíîăî ďîňîęŕ ÎÎÎ «XYZ»

|

Ęîýôôčöčĺíňű

|

Ăîä ń ďđčěĺíĺíčĺě ôŕęňîđčíăŕ

|

Ďđĺäřĺńňâóţůčé ăîä, áĺç ôŕęňîđčíăŕ

|

|

1.×čńňűé äĺíĺćíűé ďîňîę, ňűń. đóá.

|

6 980

|

3985

|

|

2.Îňňîę äĺíĺćíűő ńđĺäńňâ, ňűń. đóá.

|

802005

|

1 051 621

|

|

3.×čńňŕ˙ ďđčáűëü, ňűń. đóá.

|

2 501

|

2 501

|

|

4.Ďđčňîę äĺíĺćíűő ńđĺäńňâ, ňűń. đóá.

|

826065

|

1 065832

|

|

5. Äîńňŕňî÷íîńňü äĺíĺćíűő ńđĺäńňâ ďîňîęŕ (4/2)

|

1,03

|

1,01

|

|

6. Ýôôĺęňčâíîńňü čńďîëüçîâŕíč˙ äĺíĺćíűő ńđĺäńňâ (1/2)

|

0,008

|

0,003

|

Óâĺëč÷čâŕĺňń˙ ýôôĺęňčâíîńňü čńďîëüçîâŕíč˙ äĺíĺćíűő ńđĺäńňâ áëŕăîäŕđ˙ ôŕęňîđčíăó, ň.ę. îńňŕňîę äĺíĺćíűő ńđĺäńňâ íŕ ęîíĺö ďĺđčîäŕ âîçđŕńňŕĺň. Ňŕęćĺ íŕáëţäŕĺňń˙ đîńň ęîýôôčöčĺíňŕ đĺíňŕáĺëüíîńňč, ýňî ńâčäĺňĺëüńňâóĺň î ďîëîćčňĺëüíîé äčíŕěčęĺ. Ďîëîćčňĺëüíűé äĺíĺćíűé ďîňîę çŕ ń÷ĺň ôŕęňîđčíăŕ íĺ óâĺëč÷čâŕĺňń˙ íŕ ńóěěó ęđŕňęîńđî÷íîăî ęđĺäčňîâŕíč˙.

Ęŕ÷ĺńňâĺííîĺ óďđŕâëĺíčĺ äĺíĺćíűěč ďîňîęŕěč ďđčâîäčň ę đîńňó ńâîáîäíűő äĺíĺćíűő ńđĺäńňâ, ÷ňî âëč˙ĺň íŕ ëčęâčäíîńňü îđăŕíčçŕöčč.

Ňŕęčě îáđŕçîě, áëŕăîäŕđ˙ ôŕęňîđčíăó íŕáëţäŕĺňń˙ óâĺëč÷ĺíčĺ äĺíĺćíîăî ďîňîęŕ äĺíĺćíűő ńđĺäńňâ ďî îďĺđŕöčîííîé äĺ˙ňĺëüíîńňč, áűńňđĺĺ ďđîčńőîäčň îáîđŕ÷čâŕĺěîńňü äĺáčňîđńęîé çŕäîëćĺííîńňč, çŕ ń÷ĺň ÷ĺăî óěĺíüřŕĺňń˙ ďîňđĺáíîńňü â ęđĺäčňĺ.

References

1. Federal'nyi zakon «O razvitii malogo i srednego predprinimatel'stva v RF» ot 24 iyulya 2007 g. ą209-FZ.

2. Federal'nyi zakon "O mikrofinansovoi deyatel'nosti i mikrofinansovykh organizatsiyakh" ot 02.07.2010 ą 151-FZ (red. ot 01.05.2017)

3. Postanovlenie Pravitel'stva RF ot 04.04.2016 N 265 "O predel'nykh znacheniyakh dokhoda, poluchennogo ot osushchestvleniya predprinimatel'skoi deyatel'nosti, dlya kazhdoi kategorii sub''ektov malogo i srednego predprinimatel'stva"

4. Breili R. Printsipy korporativnykh finansov [Tekst] Per. s angl. / R. Breili, S. Maiers .— 2-e izd. — M. : ZAO Olimp-Biznes, 2012.-1120s.

5. Didenko V.Yu., Morozko N.I. Otsenka effektivnosti strategicheskogo finansovogo upravleniya organizatsiyami malogo biznesa [Tekst] / Didenko V.Yu., Morozko N.I. //Ekonomika. Nalogi. Pravo.-2015, ą2. s.94-101

6. Kolchina N.V. Finansovyi menedzhment [Tekst] / Kolchina N.V., Portugalova O.V., Makeeva E.Yu.– M.: YuNITI-DANA, 2012.-464s.

7. Maloe i srednee predprinimatel'stvo v Rossii. 2014: Stat. sb./ Rosstat.-M., 2014. – 86 s.

8. Morozko N.I., Didenko V.Yu. Finansovyi menedzhment v malom biznese [Tekst] / Morozko N.I., Didenko V.Yu. – M.: INFRA-M, 2017. – 357s.

9. Morozko N.I., Didenko V.Yu. Upravlenie stoimost'yu organizatsii malogo biznesa [Tekst] / Morozko N.I., Didenko V.Yu. //Finansovaya analitika: problemy i resheniya.-2015. , ą15. s.2-10

10. Morozko N.I. Obosnovanie finansovykh reshenii v upravlenii strukturoi kapitala malykh organizatsii. [Tekst] / Morozko N.I.// Audit i finansovyi analiz.-2014.-ą3.-s. 162-167

11. Rossiya v tsifrakh. 2014: Krat. stat. sb. [Tekst] / /-M.: Rosstat, 2014.-191s.

|