|

Taxes and Taxation

Reference:

Borodina A.S.

Regional peculiarities of collecting transport tax from physical persons

// Taxes and Taxation.

2017. ą 8.

P. 1-14.

DOI: 10.7256/2454-065X.2017.8.23703 URL: https://en.nbpublish.com/library_read_article.php?id=23703

Regional peculiarities of collecting transport tax from physical persons

Borodina Anna Sergeevna

PhD in Economics

associate professor of the Department of Finances and Credit at Voronezh State University

394068, Russia, Voronezh Region, Voronezh, Khol'zunov's str., 42V

|

borodina_as@list.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-065X.2017.8.23703

Received:

26-07-2017

Published:

23-08-2017

Abstract:

The research is devoted to regional features of collecting transport tax from physical persons. Almost every family in Russia owns a car or other vehicle, which are subject to taxation, so the question of levying the vehicle tax and identification of regional features of its collection are relevant to all Russians. The object of this research is the taxation of vehicles belonging to physical persons in the Russian Federation. The subject of the research is the tax relations arising between the state and individuals on the taxation of vehicles.In her research Borodina analyzes dynamics and structure of payments for the transportation tax levied on individuals. Special attention is paid to the following aspects: the structure of distribution of vehicles and amount of vehicle tax according to the Federal districts; the detailed analysis of the collecting transport tax from physical persons in the Central Federal district. In her research Borodina has used statistical, analytical and graphical research methods and carried out qualitative, quantitative, comparative and retrospective analysis. The researcher has also used the method of synthesis. The main results and conclusions of the research are the following. The author has discovered inhomogeneous distribution of transport tax sums collectged from individuals in federal districts and Russian Federation constituents. The transport tax burden has been shifted from light motor vehicles and motor bikes towards trucks and air vehicles owned by individuals. The author has also discovered the low profitability of implying multiplying coefficients for light motor vehicles for the budgets of the Central Federal District constituents. Based on the analysis of legislative acts of the Central Federal District constituents the author has found out that many regions do not use the opportunity to apply tax priviledges and differentiated tax rates offered by the Tax Code of the Russian Federation which significantly reduces the regulating and social functions of transport tax.

Keywords:

taxation transport, taxation of individuals, transport tax, cars, trucks, tax benefits, tax rates, tax burden, water transport, air transport

Ňđŕíńďîđňíűé íŕëîă ôîđěčđóĺň äîđîćíűĺ ôîíäű ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč, â ńîîňâĺňńňâčč ńî ńň. 56 č ńň. 179.4 Áţäćĺňíîăî ęîäĺęńŕ ĐÔ (äŕëĺĺ – ÁĘ ĐÔ) [1] č îňíîńčňń˙ ę đĺăčîíŕëüíűě íŕëîăŕě, â ńîîňâĺňńňâčč ńî ńň. 14 Íŕëîăîâîăî ęîäĺęńŕ ĐÔ (äŕëĺĺ – ÍĘ ĐÔ) [4], âűďîëí˙˙ ôčńęŕëüíóţ č đĺăóëčđóţůóţ ôóíęöčč. Đĺăčîíŕëüíűĺ âëŕńňč íŕäĺëĺíű ďîëíîěî÷č˙ěč óńňŕíŕâëčâŕňü îňäĺëüíűĺ ýëĺěĺíňű ňđŕíńďîđňíîăî íŕëîăŕ, â ďđĺäĺëŕő, îďđĺäĺëĺííűő ÍĘ ĐÔ, ÷ňî ďđčâîäčň ę âîçíčęíîâĺíčţ đŕçëč÷čé â íŕëîăîîáëîćĺíčč ňđŕíńďîđňíűő ńđĺäńňâ îňäĺëüíűő ńóáúĺęňîâ ĐÔ.

ÍĘ ĐÔ ÷ĺňęî îďđĺäĺëĺíű íŕëîăîďëŕňĺëüůčęč, îáúĺęňű îáëîćĺíč˙, ěĺőŕíčçě čń÷čńëĺíč˙ íŕëîăîâîé áŕçű č ńóěěű íŕëîăŕ, ńđîęč óďëŕňű íŕëîăŕ íŕëîăîďëŕňĺëüůčęŕěč-ôčçč÷ĺńęčěč ëčöŕěč, ŕ ňŕęćĺ ďîđ˙äîę ďđĺäîńňŕâëĺíč˙ íŕëîăîâîé äĺęëŕđŕöčč íŕëîăîďëŕňĺëüůčęŕěč-îđăŕíčçŕöč˙ěč. Óńňŕíŕâëčâŕ˙ ňđŕíńďîđňíűé íŕëîă, çŕęîíîäŕňĺëüíűĺ îđăŕíű ńóáúĺęňîâ ĐÔ îďđĺäĺë˙ţň íŕëîăîâóţ ńňŕâęó â ďđĺäĺëŕő, çŕęđĺďëĺííűő â ÍĘ ĐÔ, ďîđ˙äîę č ńđîęč óďëŕňű íŕëîăŕ íŕëîăîďëŕňĺëüůčęŕěč-îđăŕíčçŕöč˙ěč, íŕëîăîâűĺ ëüăîňű č îńíîâŕíč˙ äë˙ čő čńďîëüçîâŕíč˙ íŕëîăîďëŕňĺëüůčęîě.

Ń đîńňîě óđîâí˙ ŕâňîěîáčëčçŕöčč â Đîńńčč ńóůĺńňâĺííî óâĺëč÷čëîńü ÷čńëî ďëŕňĺëüůčęîâ č îáúĺęňîâ îáëîćĺíč˙ ňđŕíńďîđňíîăî íŕëîăŕ. Ń 2006 ă. ďî 2015 ă. ďđčđîńň íŕëîăîďëŕňĺëüůčęîâ ńîńňŕâčë 51,28%, ŕ ňđŕíńďîđňíűő ńđĺäńňâ – 53,23%, ÷ňî ńâčäĺňĺëüńňâóĺň î âîçđŕńňŕţůĺé đîëč ňđŕíńďîđňíîăî íŕëîăŕ â ôîđěčđîâŕíčč ăîńóäŕđńňâĺííűő äîőîäîâ. Ńňđóęňóđŕ íŕëîăîďëŕňĺëüůčęîâ, îáúĺęňîâ îáëîćĺíč˙ č ńóěě íŕëîăŕ, ďî ęŕňĺăîđč˙ě íŕëîăîďëŕňĺëüůčęîâ, çŕ 2015 ă. ďđĺäńňŕâëĺíŕ â ňŕáëčöĺ 1.

Ňŕáëčöŕ 1 – Ńňđóęňóđŕ ďëŕňĺëüůčęîâ, îáúĺęňîâ č ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó â 2015 ă., %

|

Ďîęŕçŕňĺëü

|

Ôčçč÷ĺńęčĺ ëčöŕ

|

Îđăŕíčçŕöčč

|

|

Äîë˙ â ńňđóęňóđĺ íŕëîăîďëŕňĺëüůčęîâ

|

99

|

1

|

|

Äîë˙ â ńňđóęňóđĺ ňđŕíńďîđňíűő ńđĺäńňâ

|

92

|

8

|

|

Äîë˙ â ńňđóęňóđĺ íŕ÷čńëĺííűő ńóěě íŕëîăŕ

|

81

|

19

|

Ďđčâĺäĺííűĺ â ňŕáëčöĺ 1 äŕííűĺ ńâčäĺňĺëüńňâóţň ń îäíîé ńňîđîíű î ďđĺîáëŕäŕíčč ôčçč÷ĺńęčő ëčö ęŕę ďëŕňĺëüůčęîâ ňđŕíńďîđňíîăî íŕëîăŕ, ń äđóăîé ńňîđîíű î áîëüřĺé íŕëîăîâîé íŕăđóçęĺ íŕ îđăŕíčçŕöčč, âëŕäĺţůčĺ ňđŕíńďîđňíűěč ńđĺäńňâŕěč. Î÷ĺâčäíî, ÷ňî ôčçč÷ĺńęčĺ ëčöŕ ˙âë˙ţňń˙ îńíîâíűěč âëŕäĺëüöŕěč ňđŕíńďîđňíűő ńđĺäńňâ â Đîńńčč, îäíŕęî, íĺîáőîäčěî âű˙âëĺíčĺ đĺăčîíŕëüíűő îńîáĺííîńňĺé čő íŕëîăîîáëîćĺíč˙ äë˙ îďđĺäĺëĺíč˙ íŕďđŕâëĺíčé ńîâĺđřĺíńňâîâŕíč˙ âçčěŕíč˙ ňđŕíńďîđňíîăî íŕëîăŕ.

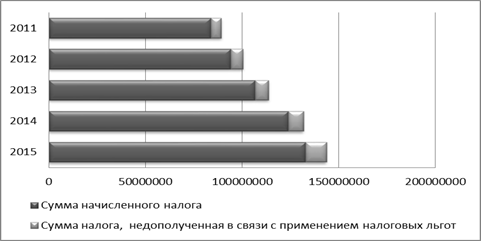

Çŕ ďîńëĺäíčĺ ď˙ňü ëĺň ňđŕíńďîđňíűé íŕëîă, âçčěŕĺěűé ń ôčçč÷ĺńęčő ëčö, äĺěîíńňđčđóĺň óâĺđĺííűé đîńň, ďđč ýňîě ňĺěď đîńňŕ ńîőđŕí˙ĺňń˙ íŕ óđîâíĺ 7-15%, ÷ňî ďđĺäńňŕâëĺíî íŕ đčńóíęĺ 1.

Đčńóíîę 1 – Äčíŕěčęŕ ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó, âçčěŕĺěîěó ń ôčçč÷ĺńęčő ëčö â 2011-2015 ăă., ňűń. đóá.

Ďîëîćčňĺëüíŕ˙ ňĺíäĺíöč˙ đîńňŕ ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó ńîďđ˙ćĺíŕ ń áîëĺĺ âűńîęčě ňĺěďîě đîńňŕ íĺäîďîëó÷ĺííűő ďëŕňĺćĺé, â ńâ˙çč ń ďđčěĺíĺíčĺě ôčçč÷ĺńęčěč ëčöŕěč íŕëîăîâűő ëüăîň, ęîňîđűé âŕđüčđóĺňń˙ â ŕíŕëčçčđóĺěîě ďĺđčîäĺ îň 7% äî 39%, ÷ňî, áĺçóńëîâíî, íĺăŕňčâíî îňđŕćŕĺňń˙ íŕ äîőîäŕő áţäćĺňîâ ńóáúĺęňîâ ĐÔ. Ňŕę â 2011 ă. áţäćĺň íĺäîďîëó÷čë 6,5% ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó, ŕ â 2015 ă. – 8,3%.

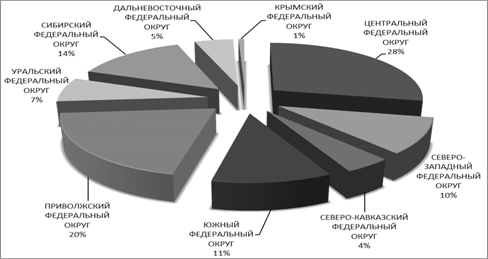

Ăĺîăđŕôč÷ĺńęîĺ đŕńďđĺäĺëĺíčĺ ňđŕíńďîđňíűő ńđĺäńňâ, ďđčíŕäëĺćŕůčő ôčçč÷ĺńęčě ëčöŕě, ďî ôĺäĺđŕëüíűě îęđóăŕě ďđĺäńňŕâëĺíî íŕ đčńóíęĺ 2.

Đčńóíîę 2 – Ńňđóęňóđŕ đŕńďđĺäĺëĺíč˙ ňđŕíńďîđňíűő ńđĺäńňâ, ďđčçíŕâŕĺěűő îáúĺęňîě îáëîćĺíč˙ č ďđčíŕäëĺćŕůčő ôčçč÷ĺńęčě ëčöŕě, ďî ôĺäĺđŕëüíűě îęđóăŕě â 2015 ă., %

Ôĺäĺđŕëüíűĺ îęđóăŕ öĺëĺńîîáđŕçíî đŕçäĺëčňü íŕ ňđč ăđóďďű:

- ę ďĺđâîé ăđóďďĺ îňíîń˙ňń˙ îęđóăŕ, ńîńđĺäîňî÷čâřčĺ íŕ ńâîĺé ňĺđđčňîđčč áîëĺĺ 20% ňđŕíńďîđňíűő ńđĺäńňâ (Öĺíňđŕëüíűé ôĺäĺđŕëüíűé îęđóă);

- ęî âňîđîé ăđóďďĺ îňíîń˙ňń˙ îęđóăŕ, ńîńđĺäîňî÷čâřčĺ íŕ ńâîĺé ňĺđđčňîđčč îň 10% äî 20% ňđŕíńďîđňíűő ńđĺäńňâ (Ńĺâĺđî-çŕďŕäíűé ôĺäĺđŕëüíűé îęđóă, Ţćíűé ôĺäĺđŕëüíűé îęđóă, Ńčáčđńęčé ôĺäĺđŕëüíűé îęđóă č Ďđčâîëćńęčé ôĺäĺđŕëüíűé îęđóă);

- ę ňđĺňüĺé ăđóďďĺ îňíîń˙ňń˙ îęđóăŕ, ńîńđĺäîňî÷čâřčĺ íŕ ńâîĺé ňĺđđčňîđčč äî 10% ňđŕíńďîđňíűő ńđĺäńňâ (Ęđűěńęčé ôĺäĺđŕëüíűé îęđóă, Ńĺâĺđî-ęŕâęŕçńęčé ôĺäĺđŕëüíűé îęđóă, Äŕëüíĺâîńňî÷íűé ôĺäĺđŕëüíűé îęđóă č Óđŕëüńęčé ôĺäĺđŕëüíűé îęđóă).

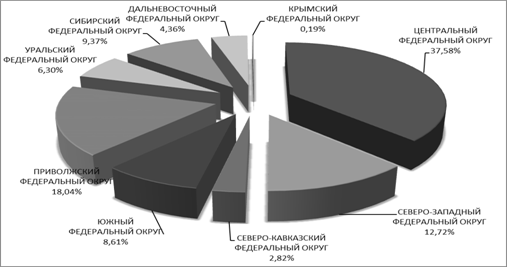

Ďđĺäńňŕâčě ăĺîăđŕôč÷ĺńęîĺ đŕńďđĺäĺëĺíčĺ íŕ÷čńëĺííűő ńóěě ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ôčçč÷ĺńęčő ëčö (đčńóíîę 3), ęîňîđîĺ ďîçâîëčň îďđĺäĺëčňü ňîďîăđŕôčţ čńňî÷íčęîâ äîőîäîâ áţäćĺňŕ.

Ěîćíî ńäĺëŕňü âűâîä, ÷ňî íŕ ňđĺňüţ ăđóďďó ôĺäĺđŕëüíűő îęđóăîâ ďđčőîäčňń˙ âńĺăî 13,67% ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó, íŕ ňĺđđčňîđčč âňîđîé ăđóďďű ôĺäĺđŕëüíűő îęđóăîâ ńęîíöĺíňđčđîâŕíî 55% ňđŕíńďîđňíűő ńđĺäńňâ Đîńńčč, ďđčíŕäëĺćŕůčő ôčçč÷ĺńęčě ëčöŕě, íî ďđč ýňîě äŕííŕ˙ ăđóďďŕ îáĺńďĺ÷čâŕĺň ďîńňóďëĺíčĺ 48,75% ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó. Íŕčáîëĺĺ ýôôĺęňčâíî íŕëîăîîáëîćĺíčĺ ňđŕíńďîđňíűő ńđĺäńňâ ôčçč÷ĺńęčő ëčö đĺŕëčçîâŕíî â Öĺíňđŕëüíîě ôĺäĺđŕëüíîě îęđóăĺ, ăäĺ ńîńđĺäîňî÷ĺíî 28% ňđŕíńďîđňíűő ńđĺäńňâ íŕńĺëĺíč˙, íî ďđč ýňîě ńîáčđŕĺňń˙ 37,58% ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó.

Íŕ đŕńďđĺäĺëĺíčč ňđŕíńďîđňíűő ńđĺäńňâ ďî ňĺđđčňîđčč ĐÔ îňđŕçčëčńü č ęëčěŕňč÷ĺńęčĺ îńîáĺííîńňč. Ňŕę, íŕďđčěĺđ, Ńĺâĺđî-çŕďŕäíűé ôĺäĺđŕëüíűé îęđóă çŕíčěŕĺň ďĺđâîĺ ěĺńňî ďî çŕđĺăčńňđčđîâŕííűě íŕ ĺăî ňĺđđčňîđčč ńíĺăîőîäŕě (18 269 ĺä.) č âîäíűě ňđŕíńďîđňíűě ńđĺäńňâŕě (110 614 ĺä.), ÷ňî ńîńňŕâë˙ĺň îň îáůĺăî ÷čńëŕ çŕđĺăčńňđčđîâŕííűő â ĐÔ ŕíŕëîăč÷íűő ňđŕíńďîđňíűő ńđĺäńňâ 20% č 22% ńîîňâĺňńňâĺííî.

Đčńóíîę 3 – Ńňđóęňóđŕ đŕńďđĺäĺëĺíč˙ ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ôčçč÷ĺńęčő ëčö, ďî ôĺäĺđŕëüíűě îęđóăŕě â 2015 ă., %

Đŕńńěîňđčě đŕńďđĺäĺëĺíčĺ ňđŕíńďîđňíűő ńđĺäńňâ č ńóěě ňđŕíńďîđňíîăî íŕëîăŕ â Öĺíňđŕëüíîě ôĺäĺđŕëüíîě îęđóăĺ (äŕëĺĺ - ÖÔÎ) áîëĺĺ ďîäđîáíî.  äŕííűé ôĺäĺđŕëüíűé îęđóă âőîäčň 18 ńóáúĺęňîâ ĐÔ, â ňîě ÷čńëĺ ă. Ěîńęâŕ. Ńëĺäó˙ ëîăčęĺ ăđŕäŕöčč ôĺäĺđŕëüíűő îęđóăîâ, đŕçäĺëčëč ńóáúĺęňű ĐÔ íŕ äâĺ ăđóďďű ďî äîëĺ â ńňđóęňóđĺ đŕńďđĺäĺëĺíč˙ ňđŕíńďîđňíűő ńđĺäńňâ, ďđčçíŕâŕĺěűő îáúĺęňîě îáëîćĺíč˙ č ďđčíŕäëĺćŕůčő ôčçč÷ĺńęčě ëčöŕě, ďî ńóáúĺęňŕě č âű˙âčëč čő âęëŕä â ôîđěčđîâŕíčĺ íŕëîăîâűő äîőîäîâ â 2015 ă.

ďĺđâóţ ăđóďďó âîřëč äâŕ ńóáúĺęňŕ ń äîëĺé â ńňđóęňóđĺ đŕńďđĺäĺëĺíč˙ ňđŕíńďîđňíűő ńđĺäńňâ áîëĺĺ 20% (Ěîńęîâńęŕ˙ îáëŕńňü – 23%, ă. Ěîńęâŕ – 27%). Îńňŕëüíűĺ ńóáúĺęňű âęëţ÷ĺíű âî âňîđóţ ăđóďďó ń óäĺëüíűě âĺńîě â ńňđóęňóđĺ ěĺíĺĺ 20%, ďđč ýňîě ó áîëüřčíńňâŕ ńóáúĺęňîâ ÖÔÎ äîë˙ â ńňđóęňóđĺ đŕńďđĺäĺëĺíč˙ ňđŕíńďîđňíűő ńđĺäńňâ âŕđüčđóĺňń˙ â ďđĺäĺëŕő îň 2% äî 4% (Îđëîâńęŕ˙ îáëŕńňü – 2%, Ëčďĺöęŕ˙ îáëŕńňü – 3%, Áĺëăîđîäńęŕ˙ îáëŕńňü – 4%). Íŕčáîëüřčé óäĺëüíűé âĺń â ýňîé ăđóďďĺ çŕíčěŕĺň Âîđîíĺćńęŕ˙ îáëŕńňü, íŕ äîëţ ęîňîđîé ďđčőîäčňń˙ 6 % â ńňđóęňóđĺ đŕńďđĺäĺëĺíč˙ ňđŕíńďîđňíűő ńđĺäńňâ, ďđčçíŕâŕĺěűő îáúĺęňîě îáëîćĺíč˙ č çŕđĺăčńňđčđîâŕííűő íŕ ôčçč÷ĺńęčő ëčö.

Đŕńďđĺäĺëĺíčĺ ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó ěĺćäó ńóáúĺęňŕěč ÖÔÎ ńëĺäóţůĺĺ: íŕ äîëţ Ěîńęîâńęîé îáëŕńňč č ă. Ěîńęâű ďđčőîäčňń˙ 68% ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîé â ÖÔÎ ń ôčçč÷ĺńęčő ëčö. Íŕ îńňŕâřčĺń˙ 16 ńóáúĺęňîâ ďđčőîäčňń˙ âńĺăî 32% ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ. Íŕčáîëüřčé óäĺëüíűé âĺń âî âňîđîé ăđóďďĺ ńóáúĺęňîâ ÖÔÎ ďđčőîäčňń˙ íŕ Âîđîíĺćńęóţ îáëŕńňü (5%), äîë˙ îńňŕëüíűő ńóáúĺęňîâ âŕđüčđóĺňń˙ îň 1% äî 3%. Ďîëó÷ĺííűĺ â đĺçóëüňŕňĺ ŕíŕëčçŕ äŕííűĺ ăîâîđ˙ň î íĺîäíîđîäíîńňč đŕńďđĺäĺëĺíč˙ ňđŕíńďîđňíűő ńđĺäńňâ ďî ňĺđđčňîđčč ÖÔÎ č î íčçęîé ýôôĺęňčâíîńňč íŕëîăîîáëîćĺíč˙ ňđŕíńďîđňŕ â áîëüřčíńňâĺ đĺăčîíîâ ÖÔÎ.

Ęŕę óćĺ îňěĺ÷ŕëîńü đŕíĺĺ, đĺăčîíű íŕäĺëĺíű ďîëíîěî÷č˙ěč ńŕěîńňî˙ňĺëüíî óńňŕíŕâëčâŕňü íŕëîăîâűĺ ńňŕâęč ďî ňđŕíńďîđňíîěó íŕëîăó, â ďđĺäĺëŕő ďđĺäóńěîňđĺííűő ńň. 361 ÍĘ ĐÔ. Ń ó÷ĺňîě äŕííîăî ôŕęňŕ, ďđîâĺëč ŕíŕëčç ńóěě ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěűő ń ĺäčíčöű ňđŕíńďîđňíîăî ńđĺäńňâŕ â ńóáúĺęňŕő ÖÔÎ. Đĺçóëüňŕňű ŕíŕëčçŕ ďđčâĺäĺíű â ňŕáëčöĺ 2.

Ňŕáëčöŕ 2 - Ńóěěŕ ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěŕ˙ ń ĺäčíčöű ňđŕíńďîđňíîăî ńđĺäńňâŕ ôčçč÷ĺńęčő ëčö, ďî ńóáúĺęňŕě ÖÔÎ â 2015 ă., ňűń. đóá.

|

Ńóáúĺęň ĐÔ

|

Ńóěěŕ ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěŕ˙ ń ĺäčíčöű ňđŕíńďîđňíîăî ńđĺäńňâŕ

|

|

Ŕâňîěîáčëč ëĺăęîâűĺ

|

Ěîňîöčęëű

|

Ŕâňîěîáčëč ăđóçîâűĺ

|

Âîäíűĺ ňđŕíńďîđňíűĺ ńđĺäńňâŕ

|

Âîçäóříűĺ ňđŕíńďîđňíűĺ ńđĺäńňâŕ

|

|

Áĺëăîđîäńęŕ˙ îáëŕńňü

|

2,254

|

0,222

|

8,653

|

2,574

|

6,938

|

|

Áđ˙íńęŕ˙ îáëŕńňü

|

1,950

|

0,169

|

5,553

|

1,027

|

6,818

|

|

Âëŕäčěčđńęŕ˙ îáëŕńňü

|

2,629

|

0,192

|

7,262

|

3,139

|

67,429

|

|

Âîđîíĺćńęŕ˙ îáëŕńňü

|

2,876

|

0,489

|

7,736

|

1,655

|

22,944

|

|

Čâŕíîâńęŕ˙ îáëŕńňü

|

2,010

|

0,180

|

5,694

|

1,777

|

20,500

|

|

Ęŕëóćńęŕ˙ îáëŕńňü

|

2,262

|

0,392

|

4,089

|

1,164

|

12,364

|

|

Ęîńňđîěńęŕ˙ îáëŕńňü

|

2,038

|

0,275

|

7,781

|

1,127

|

17,600

|

|

Ęóđńęŕ˙ îáëŕńňü

|

2,120

|

0,114

|

7,571

|

1,839

|

1,500

|

|

Ëčďĺöęŕ˙ îáëŕńňü

|

1,727

|

0,382

|

5,879

|

1,338

|

37,000

|

|

Ěîńęîâńęŕ˙ îáëŕńňü

|

4,236

|

1,613

|

6,894

|

7,636

|

43,354

|

|

Îđëîâńęŕ˙ îáëŕńňü

|

2,437

|

0,414

|

7,566

|

0,761

|

4,000

|

|

Đ˙çŕíńęŕ˙ îáëŕńňü

|

2,211

|

0,391

|

7,164

|

1,997

|

22,810

|

|

Ńěîëĺíńęŕ˙ îáëŕńňü

|

1,567

|

0,257

|

5,411

|

1,328

|

3,545

|

|

Ňŕěáîâńęŕ˙ îáëŕńňü

|

2,217

|

0,504

|

6,833

|

3,339

|

18,286

|

|

Ňâĺđńęŕ˙ îáëŕńňü

|

1,792

|

0,133

|

8,041

|

1,484

|

3,778

|

|

Ňóëüńęŕ˙ îáëŕńňü

|

2,379

|

0,314

|

7,476

|

2,446

|

2,455

|

|

ßđîńëŕâńęŕ˙ îáëŕńňü

|

2,730

|

0,847

|

6,856

|

2,005

|

19,700

|

|

ă. Ěîńęâŕ

|

6,744

|

2,645

|

5,119

|

11,468

|

44,966

|

|

Čňîăî ÖÔÎ

|

3,944

|

1,059

|

6,569

|

4,789

|

34,119

|

Äŕííűĺ, ďđĺäńňŕâëĺííűĺ â ňŕáëčöĺ 2, ďîçâîë˙ţň ńäĺëŕňü ńëĺäóţůčĺ âűâîäű.

1. Íŕčěĺíüřčĺ ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ëĺăęîâűő ŕâňîěîáčëĺé, óďëŕ÷čâŕţň ćčňĺëč Áđ˙íńęîé, Ëčďĺöęîé, Ńěîëĺíńęîé č Ňâĺđńęîé îáëŕńňĺé, çäĺńü ńóěěŕ íŕëîăŕ âŕđüčđóĺňń˙ îň 1500 äî 2000 đóá. çŕ ĺäčíčöó ňđŕíńďîđňíîăî ńđĺäńňâŕ.  áîëüřčíńňâĺ ńóáúĺęňîâ ÖÔÎ ńóěěŕ ňđŕíńďîđňíîăî íŕëîăŕ âŕđüčđóĺňń˙ îň 2000 äî 3000 đóá. çŕ ĺäčíčöó ëĺăęîâîăî ŕâňîěîáčë˙. Ëčäĺđŕěč ďî îáúĺěó âçčěŕĺěîăî ňđŕíńďîđňíîăî íŕëîăŕ ń ëĺăęîâűő ŕâňîěîáčëĺé ˙âë˙ţňń˙ Ěîńęîâńęŕ˙ îáëŕńňü č ă. Ěîńęâŕ, ăäĺ â áţäćĺň ďîńňóďŕĺň 4 236 đóá. č 6 744 đóá. çŕ ĺäčíčöó ňđŕíńďîđňíîăî ńđĺäńňâŕ ńîîňâĺňńňâĺííî.

2. Íŕčěĺíüřčĺ ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ěîňîöčęëîâ č ěîňîđîëëĺđîâ, óďëŕ÷čâŕţň ćčňĺëč Ęŕëóćńęîé îáëŕńňč, çäĺńü ńóěěŕ íŕëîăŕ ńîńňŕâë˙ĺň âńĺăî 114 đóá. çŕ ĺäčíčöó äâóőęîëĺńíîăî ňđŕíńďîđňíîăî ńđĺäńňâŕ.  áîëüřčíńňâĺ ńóáúĺęňîâ ÖÔÎ ńóěěŕ ňđŕíńďîđňíîăî íŕëîăŕ íĺ ďđĺâűřŕĺň 600 đóá. çŕ ĺäčíčöó. Ëčäĺđŕěč ďî îáúĺěó âçčěŕĺěîăî ňđŕíńďîđňíîăî íŕëîăŕ ń ěîňîöčęëîâ č ěîňîđîëëĺđîâ ˙âë˙ţňń˙ ßđîńëŕâńęŕ˙ (847 đóá.) č Ěîńęîâńęŕ˙ (1613 đóá.) îáëŕńňč, ŕ ňŕęćĺ ă. Ěîńęâŕ (2645 đóá.).

3. Ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ăđóçîâűő ŕâňîěîáčëĺé, ďđčíŕäëĺćŕůčő ôčçč÷ĺńęčě ëčöŕě, â íĺńęîëüęî đŕç âűřĺ ńóěě ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ëĺăęîâűő ŕâňîěîáčëĺé. Íŕčěĺíüřčĺ ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ăđóçîâűő ŕâňîěîáčëĺé, óďëŕ÷čâŕţň ćčňĺëč Ęŕëóćńęîé îáëŕńňč, çäĺńü ńóěěŕ íŕëîăŕ ńîńňŕâë˙ĺň 4 089 đóá. çŕ ĺäčíčöó ňđŕíńďîđňíîăî ńđĺäńňâŕ.  áîëüřčíńňâĺ ńóáúĺęňîâ ńóěěŕ ňđŕíńďîđňíîăî íŕëîăŕ âŕđüčđóĺňń˙ îň 5000 äî 8000 đóá. çŕ ĺäčíčöó ăđóçîâîăî ŕâňîěîáčë˙. Ëčäĺđŕěč ďî îáúĺěó âçčěŕĺěîăî ňđŕíńďîđňíîăî íŕëîăŕ ń ăđóçîâčęîâ ˙âë˙ţňń˙ Ňâĺđńęŕ˙ č Áĺëăîđîäńęŕ˙ îáëŕńňč, ăäĺ â áţäćĺň ďîńňóďŕĺň 8 041 đóá. č 8 653 đóá. çŕ ĺäčíčöó ňđŕíńďîđňíîăî ńđĺäńňâŕ ńîîňâĺňńňâĺííî.

4. Íŕčěĺíüřčĺ ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń âîäíűő ňđŕíńďîđňíűő ńđĺäńňâ, óďëŕ÷čâŕţň ćčňĺëč Îđëîâńęîé îáëŕńňč, çäĺńü ńóěěŕ íŕëîăŕ ńîńňŕâë˙ĺň âńĺăî 761 đóá. çŕ ĺäčíčöó ňđŕíńďîđňíîăî ńđĺäńňâŕ.  áîëüřčíńňâĺ ńóáúĺęňîâ ÖÔÎ ńóěěŕ ňđŕíńďîđňíîăî íŕëîăŕ âŕđüčđóĺňń˙ îň 1000 đóá. äî 3000 đóá. çŕ ĺäčíčöó. Ëčäĺđŕěč ďî îáúĺěó âçčěŕĺěîăî íŕëîăŕ ń âîäíűő ňđŕíńďîđňíűő ńđĺäńňâ ˙âë˙ţňń˙ Ěîńęîâńęŕ˙ îáëŕńňü č ă. Ěîńęâŕ, ăäĺ â áţäćĺň ďîńňóďŕĺň 7 636 đóá. č 11 468 đóá. çŕ ĺäčíčöó ňđŕíńďîđňíîăî ńđĺäńňâŕ ńîîňâĺňńňâĺííî.

5. Ňđŕíńďîđňíűé íŕëîă, âçčěŕĺěîăî ń âîçäóříűő ňđŕíńďîđňíűő ńđĺäńňâ, ďđčíŕäëĺćŕůčő ôčçč÷ĺńęčě ëčöŕě, çíŕ÷čňĺëüíî âűřĺ ńóěě íŕëîăŕ, âçčěŕĺěîăî ń ďđî÷čő ňđŕíńďîđňíűő ńđĺäńňâ. Íŕčěĺíüřčĺ ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń âîçäóříűő ňđŕíńďîđňíűő ńđĺäńňâ, óďëŕ÷čâŕţň ćčňĺëč Ęŕëóćńęîé îáëŕńňč, çäĺńü ńóěěŕ íŕëîăŕ ńîńňŕâë˙ĺň 1 500 đóá. çŕ ĺäčíčöó ňđŕíńďîđňíîăî ńđĺäńňâŕ. Ëčäĺđŕěč ďî îáúĺěó âçčěŕĺěîăî ňđŕíńďîđňíîăî íŕëîăŕ ń ĺäčíčöű âîçäóříűő ňđŕíńďîđňíűő ńđĺäńňâ ˙âë˙ţňń˙ Ěîńęîâńęŕ˙ îáëŕńňü (43 354 đóá.), ă. Ěîńęâŕ (44 966 đóá.) č Âëŕäčěčđńęŕ˙ îáëŕńňü (67 429 đóá.). Îńňŕëüíűĺ ńóáúĺęňű ÖÔÎ ěîćíî ăđŕäčđîâŕňü ďî ńóěěĺ ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ĺäčíčöű âîçäóříűő ňđŕíńďîđňíűő ńđĺäńňâ, ńëĺäóţůčě îáđŕçîě: ńĺěü ńóáúĺęňîâ âçčěŕţň äî 10 000 đóá. ń ĺäčíčöű ňđŕíńďîđňíîăî ńđĺäńňâŕ; ÷ĺňűđĺ ńóáúĺęňŕ – îň 10 000 đóá. äî 20 000 đóá.; ÷ĺňűđĺ ńóáúĺęňŕ – îň 20 000 đóá. äî 40 000 đóá.

6. Đŕńďđĺäĺëĺíčĺ íŕăđóçęč ďî âčäŕě ňđŕíńďîđňíűő ńđĺäńňâ ďđîčńőîäčň íĺîäíîđîäíî. Îáůĺé ňĺíäĺíöčĺé ˙âë˙ĺňń˙ ńěĺůĺíčĺ íŕëîăîâîé íŕăđóçęč íŕ ăđóçîâűĺ ŕâňîěîáčëč, ŕ ňŕęćĺ âçčěŕíčĺ ěčíčěŕëüíűő ďëŕňĺćĺé ń âëŕäĺëüöĺâ ěîňîöčęëîâ č ěîňîđîëëĺđîâ. Ěíîăčĺ đĺăčîíű âçčěŕţň çíŕ÷čňĺëüíűĺ ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ ń âîçäóříűő ňđŕíńďîđňíűő ńđĺäńňâ, â ÷čńëĺ ęîňîđűő ă. Ěîńęâŕ, Âëŕäčěčđńęŕ˙, Ëčďĺöęŕ˙ č Ěîńęîâńęŕ˙ îáëŕńňč.

7. Äë˙ îňäĺëüíűő đĺăčîíîâ ÖÔÎ, ń íŕčěĺíüřčě óđîâíĺě áţäćĺňíîé îáĺńďĺ÷ĺííîńňč[14], őŕđŕęňĺđíŕ îáůŕ˙ ňĺíäĺíöč˙ âçčěŕíč˙ ěčíčěŕëüíűő ńóěě ňđŕíńďîđňíîăî íŕëîăŕ ń ôčçč÷ĺńęčő ëčö, ę ňŕęčě đĺăčîíŕě ěîćíî îňíĺńňč Áđ˙íńęóţ, Ęîńňđîěńęóţ, Čâŕíîâńęóţ č äđóăčĺ îáëŕńňč. Ďđč ýňîě â đĺăčîíŕő ń âűńîęčě óđîâíĺě áţäćĺňíîé îáĺńďĺ÷ĺííîńňč íŕëîăîâŕ˙ íŕăđóçęŕ íŕ ňđŕíńďîđňíűĺ ńđĺäńňâŕ ôčçč÷ĺńęčő ëčö çŕ÷ŕńňóţ âűřĺ đĺăčîíîâ ń íčçęčě óđîâíĺě áţäćĺňíîé îáĺńďĺ÷ĺííîńňč, ę ňŕęčě đĺăčîíŕě ěîćíî îňíĺńňč Ěîńęîâńęóţ, Áĺëăîđîäńęóţ îáëŕńňč č ă. Ěîńęâó. Îäíŕęî, ńóůĺńňâóţň č čńęëţ÷ĺíč˙, íŕďđčěĺđ Ęŕëóćńęŕ˙ îáëŕńňü čěĺĺň áţäćĺňíóţ îáĺńďĺ÷ĺííîńňü áîëĺĺ 1, íî ďđč ýňîě ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ôčçč÷ĺńęčő ëčö ˙âë˙ţňń˙ äîńňŕňî÷íî íčçęčěč.

Ëĺăęîâűĺ ŕâňîěîáčëč çŕíčěŕţň âĺäóůĺĺ ěĺńňî â ńňđóęňóđĺ ňđŕíńďîđňíűő ńđĺäńňâ ôčçč÷ĺńęčő ëčö. Đŕńńěîňđčě áîëĺĺ ďîäđîáíî âçčěŕíčĺ ňđŕíńďîđňíîăî íŕëîăŕ ń ëĺăęîâűő ŕâňîěîáčëĺé â çŕâčńčěîńňč îň ěîäíîńňč äâčăŕňĺëĺé.

ňŕáëčöĺ 3 ďđčâĺäĺíű ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěűĺ ń ëĺăęîâűő ŕâňîěîáčëĺé ôčçč÷ĺńęčő ëčö, â çŕâčńčěîńňč îň ěîůíîńňč äâčăŕňĺë˙, ŕ ňŕęćĺ äîďóńňčěűé číňĺđâŕë ďëňĺćĺé ňđŕíńďîđňíîăî íŕëîăŕ, ďđĺäóńěîňđĺííűé ÍĘ ĐÔ.

Ňŕáëčöŕ 3 - Ńóěěŕ ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěŕ˙ ń ĺäčíčöű ëĺăęîâűő ŕâňîěîáčëĺé ôčçč÷ĺńęčő ëčö, ďî ńóáúĺęňŕě ÖÔÎ â 2015 ă., ňűń. đóá.

|

Ńóáúĺęň ĐÔ

|

Ńóěěŕ ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěŕ˙ ń ŕâňîěîáčëĺé ëĺăęîâűő ń ěîůíîńňüţ äâčăŕňĺë˙:

|

|

äî 100 ë.ń. âęëţ÷čňĺëüíî

|

ńâűřĺ 100 ë.ń. äî 150 ë.ń. âęëţ÷čňĺëüíî

|

ńâűřĺ 150 ë.ń. äî 200 ë.ń. âęëţ÷čňĺëüíî

|

ńâűřĺ 200 ë.ń. äî 250 ë.ń. âęëţ÷čňĺëüíî

|

ńâűřĺ 250 ë.ń.

|

|

Ěčíčěŕëüíŕ˙ ńóěěŕ íŕëîăŕ â ńîîňâĺňńňâčč ń ÍĘ ĐÔ

|

0,250

(100 ë.ń.)

|

0,525

(150 ë.ń.)

|

0,100

(200 ë.ń.)

|

0,188

(250 ë.ń.)

|

0,450

(300 ë.ń.)

|

|

Ěŕęńčěŕëüíŕ˙ ńóěěŕ íŕëîăŕ â ńîîňâĺňńňâčč ń ÍĘ ĐÔ

|

2,500

(100 ë.ń.)

|

5,250

(150 ë.ń.)

|

10,000 (200 ë.ń.)

|

18,750

(250 ë.ń.)

|

45,000

(300 ë.ń.)

|

|

Áĺëăîđîäńęŕ˙ îáëŕńňü

|

1,025

|

2,348

|

7,325

|

14,341

|

38,100

|

|

Áđ˙íńęŕ˙ îáëŕńňü

|

0,502

|

1,922

|

5,837

|

14,041

|

32,957

|

|

Âëŕäčěčđńęŕ˙ îáëŕńňü

|

1,157

|

2,905

|

6,039

|

14,666

|

38,099

|

|

Âîđîíĺćńęŕ˙ îáëŕńňü

|

1,395

|

3,194

|

7,300

|

14,354

|

41,968

|

|

Čâŕíîâńęŕ˙ îáëŕńňü

|

0,699

|

2,209

|

5,346

|

12,030

|

32,333

|

|

Ęŕëóćńęŕ˙ îáëŕńňü

|

0,501

|

2,379

|

6,870

|

14,266

|

36,832

|

|

Ęîńňđîěńęŕ˙ îáëŕńňü

|

0,925

|

2,862

|

5,671

|

11,736

|

29,878

|

|

Ęóđńęŕ˙ îáëŕńňü

|

1,040

|

2,349

|

6,146

|

13,997

|

45,256

|

|

Ëčďĺöęŕ˙ îáëŕńňü

|

0,789

|

2,129

|

5,690

|

11,266

|

29,108

|

|

Ěîńęîâńęŕ˙ îáëŕńňü

|

0,696

|

3,662

|

7,407

|

14,661

|

40,056

|

|

Îđëîâńęŕ˙ îáëŕńňü

|

0,953

|

3,722

|

7,374

|

14,263

|

37,326

|

|

Đ˙çŕíńęŕ˙ îáëŕńňü

|

0,703

|

2,104

|

6,703

|

14,408

|

39,084

|

|

Ńěîëĺíńęŕ˙ îáëŕńňü

|

0,601

|

1,873

|

5,205

|

10,755

|

27,185

|

|

Ňŕěáîâńęŕ˙ îáëŕńňü

|

1,224

|

2,872

|

7,444

|

14,618

|

38,706

|

|

Ňâĺđńęŕ˙ îáëŕńňü

|

0,563

|

2,323

|

4,565

|

8,945

|

23,106

|

|

Ňóëüńęŕ˙ îáëŕńňü

|

0,645

|

2,514

|

7,047

|

13,442

|

37,274

|

|

ßđîńëŕâńęŕ˙ îáëŕńňü

|

0,982

|

2,796

|

6,464

|

13,044

|

37,228

|

|

ă. Ěîńęâŕ

|

0,925

|

3,440

|

7,292

|

14,415

|

45,169

|

|

Čňîăî ÖÔÎ

|

0,859

|

3,131

|

7,075

|

14,216

|

42,240

|

Ďđîŕíŕëčçčđîâŕâ äŕííűĺ ňŕáëčöű 3 ěîćíî ńäĺëŕňü ńëĺäóţůčĺ âűâîäű.

1. Íč îäčí đĺăčîí íĺ âçčěŕĺň ěčíčěŕëüíóţ ńóěěó íŕëîăŕ, ŕ čńďîëüçóĺň ďđĺäóńěîňđĺííóţ çŕęîíîě âîçěîćíîńňü óâĺëč÷ĺíč˙ íŕëîăîâűő ńňŕâîę óńňŕíîâëĺííűő â ńň. 361 ÍĘ ĐÔ[3]. Ďđč ýňîě ěčíčěŕëüíŕ˙ ńóěěŕ íŕëîăŕ âçčěŕĺňń˙ ń âëŕäĺëüöĺâ ëĺăęîâűő ŕâňîěîáčëĺé ń ěîůíîńňüţ äâčăŕňĺë˙:

- äî 100 ë. ń., ďđîćčâŕţůčő â Ęŕëóćńęîé îáëŕńňč (501 đóá.);

- îň 100 ë. ń. äî 150 ë. ń., ďđîćčâŕţůčő â Ńěîëĺíńęîé îáëŕńňč (1 873 đóá.);

- îň 150 ë. ń. äî 200 ë. ń., ďđîćčâŕţůčő â Ňâĺđńęîé îáëŕńňč (4 565 đóá.);

- îň 200 ë. ń. äî 250 ë. ń., ďđîćčâŕţůčő â Ňâĺđńęîé îáëŕńňč (8 945 đóá.);

- áîëĺĺ 250 ë. ń., ďđîćčâŕţůčő â Ňâĺđńęîé îáëŕńňč (23 106 đóá.).

2. Îáůĺé çŕęîíîěĺđíîńňüţ ˙âë˙ĺňń˙ ňĺíäĺíöč˙ đîńňŕ ńóěě ňđŕíńďîđňíîăî íŕëîăŕ ń ĺäčíčöű ëĺăęîâűő ŕâňîěîáčëĺé ń đîńňîě čő ěîůíîńňč, ÷ňî ńâ˙çŕíî ń đîńňîě áŕçîâűő ńňŕâîę. Ěŕęńčěŕëüíŕ˙ ńóěěŕ íŕëîăŕ âçčěŕĺňń˙ ń âëŕäĺëüöĺâ ëĺăęîâűő ŕâňîěîáčëĺé ń ěîůíîńňüţ äâčăŕňĺë˙:

- äî 100 ë. ń., ďđîćčâŕţůčő â Âîđîíĺćńęîé îáëŕńňč (1 395 đóá.);

- îň 100 ë. ń. äî 150 ë. ń., ďđîćčâŕţůčő â Îđëîâńęîé îáëŕńňč (3 722 đóá.);

- îň 150 ë. ń. äî 200 ë. ń., ďđîćčâŕţůčő â Ňŕěáîâńęîé îáëŕńňč (7 444 đóá.);

- îň 200 ë. ń. äî 250 ë. ń., ďđîćčâŕţůčő âî Âëŕäčěčđńęîé îáëŕńňč (14 666 đóá.);

- áîëĺĺ 250 ë. ń., ďđîćčâŕţůčő â Ęóđńęîé îáëŕńňč (45 256 đóá.).

3. Ę đĺăčîíŕě, âçčěŕţůčě ěčíčěŕëüíűĺ ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ ń ëĺăęîâűő ŕâňîěîáčëĺé ôčçč÷ĺńęčő ëčö, îňíîń˙ňń˙: Ńěîëĺíńęŕ˙, Ëčďĺöęŕ˙, Čâŕíîâńęŕ˙, Áđ˙íńęŕ˙ č Ňâĺđńęŕ˙ îáëŕńňč. Đĺăčîíű, âçčěŕţůčĺ ěŕęńčěŕëüíűĺ ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ ń ëĺăęîâűő ŕâňîěîáčëĺé ôčçč÷ĺńęčő ëčö: Âîđîíĺćńęŕ˙ îáëŕńňü, ă. Ěîńęâŕ č Ěîńęîâńęŕ˙ îáëŕńňü îáëŕńňč. Äîńňŕňî÷íî áîëüřŕ˙ íŕëîăîâŕ˙ íŕăđóçęŕ íŕ ëĺăęîâűĺ ŕâňîěîáčëč ôčçč÷ĺńęčő ëčö â Áĺëăîđîäńęîé, Âëŕäčěčđńęîé, Ęóđńęîé č Îđëîâńęîé îáëŕńň˙ő. Óđîâĺíü íŕëîăîâîé íŕăđóçęč íŕ ňđŕíńďîđňíűĺ ńđĺäńňâŕ ńëĺäóĺň ó÷čňűâŕňü íŕëîăîďëŕňĺëüůčęŕě äë˙ öĺëĺé íŕëîăîâîăî ďëŕíčđîâŕíč˙, ÷ňî îńîáĺííî âŕćíî äë˙ číäčâčäóŕëüíűő ďđĺäďđčíčěŕňĺëĺé.

4. Íĺ âçčđŕ˙ íŕ ňî, ÷ňî ęîëč÷ĺńňâî ŕâňîěîáčëĺé ń ěîůíîńňüţ äâčăŕňĺë˙ äî 100 ë. ń. âî âńĺő đĺăčîíŕő ÖÔÎ áîëüřĺ ęîëč÷ĺńňâŕ ŕâňîěîáčëĺé ń ěîůíîńňüţ äâčăŕňĺë˙ îň 100 ë.ń. äî 150 ë.ń., čěĺííî ďîńëĺäíčĺ ˙âë˙ţňń˙ îńíîâíűě čńňî÷íčęîě äîőîäîâ áţäćĺňîâ. Ěîůíűĺ ëĺęîâűĺ ŕâňîěîáčëč âíîń˙ň â áţäćĺň áîëĺĺ ńęđîěíűé âęëŕä. Îäíŕęî, ń đŕçâčňčĺě ŕâňîěîáčëüíîé ďđîěűřëĺííîńňč ńčňóŕöč˙ ěĺí˙ĺňń˙. Ňŕę, ňĺěď đîńňŕ ëĺăęîâűő ŕâňîěîáčëĺé ń ěîůíîńňüţ äâčăŕňĺë˙ äî 100 ë. ń. ďđîäĺěîíńňđčđîâŕë îňđčöŕňĺëüíîĺ çíŕ÷ĺíčĺ č ńîńňŕâčë (- 6,7%), ňîăäŕ ęŕę ňĺěď đîńňŕ áîëĺĺ ěîůíűő ŕâňîěîáčëĺé ďđîäĺěîíńňđčđîâŕë ďîëîćčňĺëüíűĺ çíŕ÷ĺíč˙, ęîňîđűĺ âŕđüčđóţňń˙ îň 0,7% äî 3.2%. Íŕčáîëüřčé ňĺěď đîńňŕ äĺěîíńňđčđóţň ëĺăęîâűĺ ŕâňîěîáčëč ń ěîůíîńňüţ äâčăŕňĺë˙ îň 200 ë. ń. äî 250 ë. ń. Ó÷čňűâŕ˙ äŕííóţ ňĺíäĺíöčţ âëŕńňč đĺăčîíîâ ÖÔÎ äîëćíű îđčĺíňčđîâŕňüń˙ íŕ ńěĺůĺíčĺ íŕëîăîâîé íŕăđóçęč íŕ ëĺăęîâűĺ ŕâňîěîáčëč ń ěîůíîńňüţ äâčăŕňĺë˙ áîëĺĺ 150 ë. ń., ÷ňî ďîçâîëčň čě ďîâűńčňü ýôôĺęňčâíîńňü ôčńęŕëüíîé ńîöčŕëüíîé ôóíęöčč ňđŕíńďîđňíîăî íŕëîăŕ.

Ń 2014 ă., â ńîîňâĺňńňâčč ńî ńň. 362 ÍĘ ĐÔ ę ëĺăęîâűě ŕâňîěîáčë˙ě ńđĺäíĺé ńňîčěîńňüţ áîëĺĺ 3 ěëí. đóá. ďđčěĺí˙ţňń˙ ďîâűřŕţůčĺ ęîýôôčöčĺíňű â çŕâčńčěîńňč îň âîçđŕńňŕ ŕâňîěîáčë˙. Äîë˙ ŕâňîěîáčëĺé, ďî ęîňîđűě ňđŕíńďîđňíűé íŕëîă čń÷čńë˙ĺňń˙ ń ďđčěĺíĺíčĺě ďîâűřŕţůčő ęîýôôčöčĺíňîâ â ÖÔÎ, ńîńňŕâčëŕ â 2015 ă. 0,34% îň îáůĺăî ÷čńëŕ ëĺăęîâűő ŕâňîěîáčëĺé, ďđčíŕäëĺćŕůčő ôčçč÷ĺńęčě ëčöŕě. Áîëüřŕ˙ ÷ŕńňü ňŕęčő ŕâňîěîáčëĺé ńîńđĺäîňî÷ĺíŕ â Ěîńęîâńęîé îáëŕńňč č ă. Ěîńęâĺ. Ďđč ýňîě äîë˙ ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěŕ˙ ń ëĺăęîâűő ŕâňîěîáčëĺé č čń÷čńë˙ĺěŕ˙ ń ó÷ĺňîě ďîâűřŕţůčő ęîýôôčöčĺíňîâ, ńîńňŕâë˙ĺň âńĺăî 4,2% čëč 1 806 584 ňűń. đóá. Íŕ îńíîâŕíčč ÷ĺăî ěîćíî ńäĺëŕňü âűâîä î íĺäîńňŕňî÷íîé đĺŕëčçŕöčč ńîöčŕëüíîé ôóíęöčč ňđŕíńďîđňíîăî íŕëîăŕ â âîďđîńĺ ďĺđĺđŕńďđĺäĺëĺíč˙ íŕëîăîâîé íŕăđóçęč íŕ áîëĺĺ äîđîăîńňî˙ůčĺ ëĺăęîâűĺ ŕâňîěîáčëč.

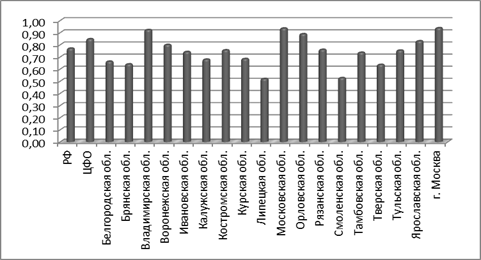

Đîńńčč ęŕćäűé ňđĺňčé ćčňĺëü âëŕäĺĺň ŕâňîěîáčëĺě, ďîýňîěó ęđŕéíĺ âŕćíî îďđĺäĺëčňü ęŕęóţ äîëţ ňđŕíńďîđňíűé íŕëîă çŕíčěŕĺň â ĺăî äîőîäŕő. Äë˙ ýňîăî íŕ îńíîâŕíčč äŕííűő î ńđĺäíĺäóřĺâűő äĺíĺćíűő äîőîäŕő ďî ńóáúĺęňŕě ĐÔ[15] č äŕííűő îň÷ĺňŕ î íŕëîăîâîé áŕçĺ č ńňđóęňóđĺ íŕ÷čńëĺíčé ďî ňđŕíńďîđňíîěó íŕëîăó çŕ 2015 ă. ďđîčçâĺëč đŕń÷ĺň ńîîňâĺňńňâóţůĺăî ďîęŕçŕňĺë˙ ďî đĺăčîíŕě ÖÔÎ (đčńóíîę 4).

Đčńóíîę 4 – Äîë˙ ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ĺäčíčöű ëĺăęîâîăî ŕâňîěîáčë˙, â ńđĺäíĺäóřĺâűő äîőîäŕő â 2015 ă., %

Íŕčáîëüřŕ˙ íŕëîăîâŕ˙ íŕăđóçęŕ íŕ ôčçč÷ĺńęčő ëčö, âëŕäĺţůčő ëĺăęîâűěč ŕâňîěîáčë˙ěč, âî Âëŕäčěčđńęîé č Ěîńęîâńęîé îáëŕńň˙ő, ŕ ňŕęćĺ â ă. Ěîńęâĺ, ęîňîđŕ˙ äîńňčăŕĺň ďî÷ňč 1% îň ăîäîâűő ńđĺäíĺäóřĺâűő äîőîäîâ. Ěčíčěŕëüíűĺ çíŕ÷ĺíč˙ äŕííîăî ďîęŕçŕňĺë˙ íŕáëţäŕţňń˙ â Ëčďĺöęîé č Ńěîëĺíńęîé îáëŕńň˙ő č ńîńňŕâë˙ţň îęîëî 0,5%. Ďîëó÷ĺííűĺ äŕííűĺ ăîâîđ˙ň î íĺîäíîđîäíîńňč đŕńďđĺäĺëĺíč˙ íŕëîăîâîé íŕăđóçęč â đĺăčîíŕő ÖÔÎ, ÷ňî ďđîňčâîđĺ÷čň ďđčíöčďó đŕâíîěĺđíîńňč íŕëîăîîáëîćĺíč˙.

Ęđîěĺ ňîăî, ń ó÷ĺňîě äŕííűő ňŕáëčöű 3, ńëĺäóĺň îňěĺňčňü, ÷ňî íĺ ó âńĺő ńóáúĺęňîâ, âçčěŕţůčő ěčíčěŕëüíűĺ ńóěěű íŕëîăŕ ń ĺäčíčöű ëĺăęîâűő ŕâňîěîáčëĺé, íčçęŕ˙ íŕëîăîâŕ˙ íŕăđóçęŕ. Ýňî ďîçâîë˙ĺň ďđĺäďîëîćčňü, ÷ňî íčçęčĺ ńňŕâęč ňđŕíńďîđňíîăî íŕëîăŕ ńâ˙çŕíű íĺ ń âűńîęîé ńîöčŕëüíîé îňâĺňńňâĺííîńňüţ îňäĺëüíűő ńóáúĺęňîâ, ŕ ń íčçęčěč ńđĺäíĺäóřĺâűěč äîőîäŕěč â ýňčő đĺăčîíŕő. Ëčďĺöęŕ˙ îáëŕńňü ˙âë˙ĺňń˙ čńęëţ÷čňĺëüíűě ďđčěĺđîě íčçęčő íŕëîăîâűő ńňŕâîę ďî ňđŕíńďîđňíîěó íŕëîăó äë˙ ôčçč÷ĺńęčő ëčö č ěčíčěŕëüíîé äîëč ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó â ńđĺäíĺäóřĺâűő äîőîäŕő íŕńĺëĺíč˙, ÷ňî ăîâîđčň î âűńîęîé ńîöčŕëüíîé îňâĺňńňâĺííîńňč ŕäěčíčńňđŕöčč đĺăčîíŕ č î íŕëč÷čč íŕëîăîâîăî ďîňĺíöčŕëŕ â îňíîřĺíčč ňđŕíńďîđňíîăî íŕëîăŕ.

Îńîáűé číňĺđĺń ďđĺäńňŕâë˙ĺň âîďđîń ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň äë˙ îňäĺëüíűő ęŕňĺăîđčé íŕëîăîďëŕňĺëüůčęîâ. Íŕëîăîâűé ęîäĺęń ĐÔ ďđĺäóńěŕňđčâŕĺň đ˙ä íŕëîăîâűő ëüăîň, ęîňîđűĺ đĺŕëčçóţňń˙ íŕ âńĺé ňĺđđčňîđčč Đîńńčč. Ę ňŕęčě ëüăîňŕě îňíîń˙ňń˙: îńâîáîćäĺíčĺ îň íŕëîăîîáëîćĺíč˙ îňäĺëüíűő ęŕňĺăîđčé ňđŕíńďîđňíűő ńđĺäńňâ, ęîňîđűĺ íĺ ďđčçíŕţňń˙ îáúĺęňîě îáëîćĺíč˙, â ńîîňâĺňńňâčč ń ď. 2 ńň. 358 ÍĘ ĐÔ; îńâîáîćäĺíčĺ îň îá˙çŕííîńňĺé íŕëîăîďëŕňĺëüůčęîâ íŕ îńíîâŕíčč ëüăîň, óńňŕíîâëĺííűő â ńîîňâĺňńňâčč ńî ńň. 7 ÍĘ ĐÔ ěĺćäóíŕđîäíűěč äîăîâîđŕěč ĐÔ. Çŕęîíŕěč ńóáúĺęňîâ ĐÔ ěîăóň ďđĺäóńěŕňđčâŕňüń˙ äîďîëíčňĺëüíűĺ íŕëîăîâűĺ ëüăîňű č îńíîâŕíč˙ äë˙ čő čńďîëüçîâŕíč˙.

Äë˙ îöĺíęč đĺŕëčçŕöčč ďîëíîěî÷čé ńóáúĺęňîâ ĐÔ â âîďđîńĺ ďđĺäîńňŕâëĺíč˙ ôčçč÷ĺńęčě ëčöŕě íŕëîăîâűő ëüăîň ďî ňđŕíńďîđňíîěó íŕëîăó, ŕ ňŕęćĺ îöĺíęč ôčńęŕëüíîé č đĺăóëčđóţůĺé ôóíęöčé äŕííîăî íŕëîăŕ, ďđîâĺëč ŕíŕëčç äčíŕěčęč č ńňđóęňóđű ńóěěű ňđŕíńďîđňíîăî íŕëîăŕ, íĺ ďîńňóďčâřĺé â áţäćĺň â ńâ˙çč ń ďđĺäîńňŕâëĺíčĺě í íŕëîăîâűő ëüăîň.

Äîë˙ íĺäîďîëó÷ĺííîăî â ÖÔÎ ňđŕíńďîđňíîăî íŕëîăŕ, â ńâ˙çč ń ďđĺäîńňŕâëĺíčĺě ôčçč÷ĺńęčě ëčöŕě íŕëîăîâűő ëüăîň, â 2015 ă. âűđîńëŕ č ńîńňŕâčëŕ 8,16%, ÷ňî íŕ 0.15% ěĺíüřĺ, ÷ĺě â öĺëîě ďî ńňđŕíĺ, íî áîëüřĺ ďî ńđŕâíĺíčţ ń ďđĺäűäóůčě ăîäîě íŕ 2.3%.

Ĺůĺ îäíîé ďđčěĺ÷ŕňĺëüíîé ňĺíäĺíöčĺé â ÖÔÎ ˙âë˙ĺňń˙ ńîęđŕůĺíčĺ â 2015 ă. ďî ńđŕâíĺíčţ ń ďđĺäűäóůčě ăîäîě äîëč íĺäîďîëó÷ĺííîăî íŕëîăŕ, â ńâ˙çč ń ďđĺäîńňŕâëĺíčĺě đĺăčîíŕëüíűő ëüăîň, íŕ 15,13%, ęîňîđŕ˙ ńîńňŕâčëŕ 79,51%. Ďîäîáíűĺ ńňđóęňóđíűĺ čçěĺíĺíč˙ ńâ˙çŕíű ńî çíŕ÷čňĺëüíűě ňĺěďîě đîńňŕ ńóěě ôĺäĺđŕëüíűő íŕëîăîâűő ëüăîň, ęîňîđűé â 2015 ă. ńîńňŕâčë 562,63%, ňîăäŕ ęŕę ňĺěď đîńňŕ ńóěě đĺăčîíŕëüíűő íŕëîăîâűő ëüăîň ńîńňŕâčë âńĺăî 23,61%.

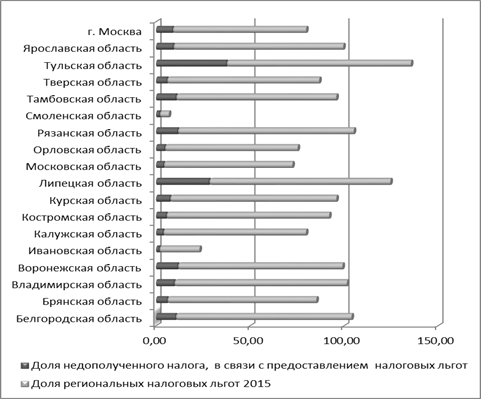

Đĺçóëüňŕňű ďđîâĺäĺííîăî ŕíŕëčçŕ ďî đĺăčîíŕě, âőîä˙ůčě â ÖÔÎ, ďđĺäńňŕâëĺíű íŕ đčńóíęĺ 5. Íŕčáîëüřčĺ íŕëîăîâűĺ ëüăîňű äë˙ ôčçč÷ĺńęčő ëčö ďî ňđŕíńďîđňíîěó íŕëîăó ďđĺäîńňŕâë˙ţň Ňóëüńęŕ˙ č Ëčďĺöęŕ˙ îáëŕńňč, ăäĺ äîë˙ íĺäîďîëó÷ĺííîăî íŕëîăŕ ńîńňŕâë˙ĺň 37% č 28% ńîîňâĺňńňâĺííî. Âîđîíĺćńęŕ˙, Đ˙çŕíńęŕ˙, Ňŕěáîâńęŕ˙ č Áĺëăîđîäńęŕ˙ îáëŕńňč íĺäîďîëó÷ŕţň îęîëî 10-11% ňđŕíńďîđňíîăî íŕëîăŕ, â ńâ˙çč ń ďđčěĺíĺíčĺě íŕëîăîâűő ëüăîň. Îńňŕëüíűĺ đĺăčîíű ÖÔÎ ďîíĺńëč ăîđŕçäî áîëĺĺ ńęđîěíűĺ ďîňĺđč íŕëîăîâűő ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó.

Îáđŕňčěń˙ ę ńňđóęňóđĺ íŕëîăîâűő ëüăîň ďî ňđŕíńďîđňíîěó íŕëîăó, đŕńńěŕňđčâŕĺěűő đĺăčîíîâ.  ďîäŕâë˙ţůĺě áîëüřčíńňâĺ đĺăčîíîâ äîë˙ đĺăčîíŕëüíűő íŕëîăîâűő ëüăîň â ńňđóęňóđĺ íĺäîďîëó÷ĺííűő ďëŕňĺćĺé ďî íŕëîăó ńîńňŕâë˙ĺň áîëĺĺ 70%, ÷ňî ăîâîđčň î ńîöčŕëüíîé îňâĺňńňâĺííîńňč äŕííűő ńóáúĺęňîâ. Ëčřü â Ńěîëĺíńęîé č Čâŕíîâńęîé îáëŕńň˙ő ýňîň ďîęŕçŕňĺëü ńîńňŕâë˙ĺň 5,12% č 21,57%, ńîîňâĺňńňâĺííî.

Đčńóíîę 5 – Ńňđóęňóđŕ íŕëîăîâűő ëüăîň č äîë˙ íĺäîďîëó÷ĺííîăî ňđŕíńďîđňíîăî íŕëîăŕ, âçčěŕĺěîăî ń ôčçč÷ĺńęčő ëčö â 2015 ă., %

Îńíîâíîé ďđč÷číîé íĺäîďîëó÷ĺíč˙ ńóěě ňđŕíńďîđňíîăî íŕëîăŕ ˙âë˙ţňń˙ đĺăčîíŕëüíűĺ íŕëîăîâűĺ ëüăîňű, ęîňîđűĺ ďđĺäîńňŕâë˙ţňń˙ â áîëüřčíńňâĺ ńóáúĺęňîâ ĐÔ ńëĺäóţůčě ęŕňĺăîđč˙ě íŕëîăîďëŕňĺëüůčęîâ (ôčçč÷ĺńęčě ëčöŕě):

- Ăĺđî˙ě Ńîâĺňńęîăî Ńîţçŕ, Ăĺđî˙ě Đîńńčéńęîé Ôĺäĺđŕöčč, ăđŕćäŕíŕě, čěĺţůčě číűĺ îńîáűĺ íŕăđŕäű, ŕ ňŕęćĺ âĺňĺđŕíŕě Âĺëčęîé Îňĺ÷ĺńňâĺííîé âîéíű;

- ďĺíńčîíĺđŕě č číâŕëčäŕě;

- ëčęâčäŕňîđŕě č ëčöŕě, ďîäâĺđăřčĺń˙ âîçäĺéńňâčţ đŕäčŕöčč âńëĺäńňâčĺ ŕâŕđčč íŕ ×ĺđíîáűëüńęîé ŔÝŃ[9, 10, 11].

đ˙äĺ đĺăčîíîâ ďđĺäîńňŕâë˙ţňń˙ íŕëîăîâűĺ ëüăîňű ďî ňđŕíńďîđňíîěó íŕëîăó äë˙ ěíîăîäĺňíűő ńĺěĺé, íŕďđčěĺđ â Ëčďĺöęîé, Ňóëüńęîé č Áĺëăîđîäńęîé îáëŕńň˙ő[9, 11, 12], č äë˙ âëŕäĺëüöĺâ ŕâňîěîáčëĺé ń ěîěĺíňŕ ďđîčçâîäńňâŕ ęîňîđűő ďđîřëî áîëĺĺ 25 ëĺň[8].

îňäĺëüíűő đĺăčîíŕő ďđĺäîńňŕâë˙ţňń˙ ëüăîňű, ńňčěóëčđóţůčĺ đŕçâčňčĺ číäčâčäóŕëüíîăî ďđĺäďđčíčěŕňĺëüńňâŕ. Íŕďđčěĺđ, ďđĺäîńňŕâë˙ţňń˙ íŕëîăîâűĺ ëüăîňű äë˙ ńĺëüőîçňîâŕđîďđîčçâîäčňĺëĺé[5], číäčâčäóŕëüíűő ďđĺäďđčíčěŕňĺëĺé îęŕçűâŕţůčő óńëóăč ďî ďĺđĺâîçęĺ ďŕńńŕćčđîâ č ăđóçîâ[6] č äđ.

ßđîńëŕâńęîé îáëŕńňč ëüăîňű ďî ňđŕíńďîđňíîěó íŕëîăó čńďîëüçóţň ęŕę číńňđóěĺíň, ńňčěóëčđóţůčé đŕçâčňčĺ ýęîëîăč÷ĺńęîăî ňđŕíńďîđňŕ. Ôčçč÷ĺńęčĺ ëčöŕ, ęîňîđűĺ ďđîâĺëč ěîäĺđíčçŕöčţ ňîďëčâíűő ńčńňĺě ńâîčő ŕâňîěîáčëĺé č čńďîëüçóţň â ęŕ÷ĺńňâĺ ňîďëčâŕ ęîěďđčěčđîâŕííűé (ńćŕňűé) ďđčđîäíűé ăŕç, ěîăóň âîńďîëüçîâŕňüń˙ ď˙ňčäĺń˙ňčďđîöĺíňíîé ńęčäęîé ďî ňđŕíńďîđňíîěó íŕëîăó[13].

çŕęëţ÷ĺíčč îňěĺňčě, ÷ňî ňđŕíńďîđňíűé íŕëîă â Đîńńčč â ďîńëĺäíĺĺ äĺń˙ňčëĺňíčĺ ďîâűńčë ńâîĺ çíŕ÷ĺíčĺ ęŕę čńňî÷íčę íŕëîăîâűő äîőîäîâ ăîńóäŕđńňâŕ. Ďđîâĺäĺííîĺ čńńëĺäîâŕíčĺ ďîçâîëčëî ńäĺëŕňü ńëĺäóţůčĺ âűâîäű: đŕńďđĺäĺëĺíčĺ ďëŕňĺćĺé ďî ňđŕíńďîđňíîěó íŕëîăó, âçčěŕĺěîěó ń ôčçč÷ĺńęčő ëčö, ďî ńóáúĺęňŕě ĐÔ ęđŕéíĺ íĺ îäíîđîäíî; íŕëîăîâŕ˙ íŕăđóçęŕ ďî ňđŕíńďîđňíîěó íŕëîăó ńěĺůĺíŕ ń ëĺăęîâűő ŕâňîěîáčëĺé č ěîňîöčęëîâ íŕ ăđóçîâűĺ ŕâňîěîáčëč č âîçäóříűĺ ňđŕíńďîđňíűĺ ńđĺäńňâŕ, ďđčíŕäëĺćŕůčĺ ôčçč÷ĺńęčě ëčöŕě; íčçęóţ ýôôĺęňčâíîńňü äë˙ áţäćĺňîâ äĺěîíńňđčđóĺň ââĺäĺíčĺ ďîâűřŕţůčő ęîýôôčöčĺíňîâ äë˙ ëĺăęîâűő ŕâňîěîáčëĺé; ěíîăčĺ đĺăčîíű íĺ čńďîëüçóţň, ďđĺäîńňŕâëĺííóţ ÍĘ ĐÔ âîçěîćíîńňü ââĺäĺíč˙ íŕëîăîâűő ëüăîň č äčôôĺđĺíöčđîâŕííűő íŕëîăîâűő ńňŕâîę, ÷ňî çíŕ÷čňĺëüíî ńíčćŕĺň đĺăóëčđóţůóţ ôóíęöčţ ňđŕíńďîđňíîăî íŕëîăŕ.

References

1. Byudzhetnyi kodeks Rossiiskoi Federatsii ot 31.07.1998 ą 145-FZ (red. ot 18.07.2017). URL: http://www.consultant.ru/(data obrashcheniya: 20.07.2017).

2. Dannye po formam statisticheskoi nalogovoi otchetnosti. Federal'naya nalogo-vaya sluzhba. URL: https://www.nalog.ru/(data obrashcheniya: 20.06.2017).

3. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 ą 117-FZ (red. ot 18.07.2017). URL: http://www.consultant.ru/(data obrashcheniya: 20.07.2017).

4. Nalogovyi kodeks Rossiiskoi Federatsii (chast' pervaya) ot 31.07.1998 ą 146-FZ (red. ot 28.12.2016). URL: http://www.consultant.ru/(data obrashcheniya: 20.07.2017).

5. O nalogovykh l'gotakh : zakon Ryazanskoi obl. ot 29.04.1998 ą68 (v red. ot 30.11.2016). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

6. O nalogovykh l'gotakh : zakon Smolenskoi obl. ot 30.11.2011 ą114-z (v red. ot 26.12.2014). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

7. O poryadke registratsii transportnykh sredstv : Prikaz MVD RF ot 24.11.2008 ą 1001 (red. ot 20.03.2017). URL: http://base.garant.ru/(data obrashcheniya: 20.07.2017).

8. O predstavlenii nalogovykh l'got po uplate transportnogo naloga na territo-rii Voronezhskoi oblasti : zakon Voronezhskoi obl. ot 11.06.2003 ą28-OZ ( v red. ot 26.11.2015). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

9. O transportnom naloge : zakon Belgorodskoi obl. ot 28.11.2002 ą54 ( v red. ot 28.11.2016 ą 117). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

10. O transportnom naloge : zakon g. Moskvy ot 09.07.2008 g. ą 33 (v red. ot 01.04.2015 g.). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

11. O transportnom naloge : zakon Tul'skoi obl. ot 28.11.2002 ą343-ZTO (v red. ot 15.07.2016). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

12. O transportnom naloge v Lipetskoi oblasti : zakon Lipetskoi obl. ot 25.11.2002 ą20-OZ ( v red. ot 01.04.2016). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

13. O transportnom naloge v Yaroslavskoi oblasti : zakon Yaroslavskoi obl. ot 05.11.2002 ą71-z (v red. ot 25.11.2016). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017). URL: http://www.consultant.ru/(data obrashcheniya: 20.07.2017).

14. Rezul'taty raspredeleniya dotatsii na vyravnivanie byudzhetnoi obespechenno-sti sub''ektov Rossiiskoi Federatsii na 2015 god. Federal'noe sobranie Rossiiskoi Fe-deratsii. URL: http://asozd2.duma.gov.ru/(data obrashcheniya: 20.07.2017).

15. Srednedushevye denezhnye dokhody po sub''ektam Rossiiskoi Federatsii 2013-2016 gg. Federal'naya sluzhba gosudarstvennoi statistiki. URL: http://www.gks.ru/(data obrashcheniya: 20.06.2017).

|