|

DOI: 10.7256/2454-065X.2017.6.23594

Received:

14-07-2017

Published:

12-08-2017

Abstract:

The object of the research is the administration process of receipts in the budgets of the Russian Federation budgetary system. The subject of the research is a set of measures aimed at the identification of payments in the accounting process and income distribution carried out by the bodies of the Federal Treasury. The author examines the reasons for assigning received monthly budget payments to the discharge of outstanding revenues. The author also analyses dynamics of the composition of the payments related to outstanding revenues and summarizes experience of the Federal Treasury bodies in cooperating with administrators of receipts, acting responsible in the budget process for bringing information about details of payments in budget revenues. The author uses such methods as the systems, statistical and logical analyses, as well as descriptive, comparative methods of processing and organizing data. The main conclusion of the research is that the reduction of outstanding revenues is a key challenge in the process of execution of budget revenues, covering all stakeholders in the process. The novelty of the research is caused by the fact that the problem of outstanding receipts to the budgetary system of the Russian Federation is considered from the point of view of the interaction between actors of budget income administration as well as their role in the information support of the process. Efficiency of budget income administration is viewed in terms of assessment of all revenue administrators but not only tax authorities. The practical importance of the research is caused by the fact that the author analyzes the dynamics of the volumes of oustanding revenues into the budgets of all levels, defines the causes of occurence of such outstanding revenues, and gives recommendations regarding how to improve the system of budget revenue administration, in particular, how to reduce the volume of oustanding revenues.

Keywords:

budget income, incomes, budget administration, Treasury, administrator of budget revenues, revenues, budget, unclassified incomes, payment, payer

ďđîöĺńńĺ čńďîëíĺíč˙ áţäćĺňîâ ďî

äîőîäŕě Ôĺäĺđŕëüíîĺ ęŕçíŕ÷ĺéńňâî ďđîčçâîäčň

đŕńďđĺäĺëĺíčĺ äîőîäîâ, ôîđěčđóĺěűő ęŕę îň óďëŕňű íŕëîăîâ č ńáîđîâ, ňŕę č

íĺíŕëîăîâűő ďîńňóďëĺíčé ěĺćäó áţäćĺňŕěč áţäćĺňíîé ńčńňĺěű Đîńńčéńęîé Ôĺäĺđŕöčč.

îńíîâĺ äŕííîăî ěĺőŕíčçěŕ çŕęđĺďëĺíčĺ íîđěŕňčâîâ îň÷čńëĺíčé â ńîîňâĺňńňâóţůčĺ

áţäćĺňű â ńîîňâĺňńňâčč ń ôĺäĺđŕëüíűě çŕęîíîäŕňĺëüńňâîě Đîńńčéńęîé Ôĺäĺđŕöčč,

çŕęîíŕěč ńóáúĺęňîâ Ôĺäĺđŕöčč î áţäćĺňĺ ńóáúĺęňŕ ĐÔ č ďđŕâîâűěč ŕęňŕěč ďđĺäńňŕâčňĺëüíűő îđăŕíîâ

ěĺńňíîăî ńŕěîóďđŕâëĺíč˙ î áţäćĺňĺ ěóíčöčďŕëüíîăî îáđŕçîâŕíč˙. Ďîńëĺ ďđîöĺäóđű

đŕńďđĺäĺëĺíč˙ äîőîäű ďîäëĺćŕň ĺćĺäíĺâíîěó

ďĺđĺ÷čńëĺíčţ íŕ ĺäčíűĺ ń÷ĺňŕ ńîîňâĺňńňâóţůčő áţäćĺňîâ.

Ó÷ĺň ďîńňóďëĺíčé â áţäćĺňű áţäćĺňíîé ńčńňĺěű ĐÔ č

čő äŕëüíĺéřĺĺ đŕńďđĺäĺëĺíčĺ îđăŕíŕěč Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ ěĺćäó

áţäćĺňŕěč áţäćĺňíîé ńčńňĺěű îńóůĺńňâë˙ĺňń˙

íŕ ń÷ĺňŕő â óďîëíîěî÷ĺííűő áŕíęŕő. Äë˙ ýňîăî ďđĺäíŕçíŕ÷ĺíű ń÷ĺňŕ íŕ áŕëŕíńîâîě

ń÷ĺňĺ 40101 «Äîőîäű, đŕńďđĺäĺë˙ĺěűĺ îđăŕíŕěč Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ ěĺćäó

óđîâí˙ěč áţäćĺňíîé ńčńňĺěű Đîńńčéńęîé Ôĺäĺđŕöčč» (äŕëĺĺ - ń÷ĺň 40101), ęîňîđűĺ

îňęđűňű ňĺđđčňîđčŕëüíűě óďđŕâëĺíč˙ě Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ ďî ńóáúĺęňŕě ĐÔ.

Íŕ ń÷ĺňŕ

4010 â ďîđ˙äęĺ, ďđĺäóńěîňđĺííîě áţäćĺňíűě çŕęîíîäŕňĺëüńňâîě, çŕ÷čńë˙ţňń˙ íĺ

ňîëüęî äîőîäű îň ôĺäĺđŕëüíűő íŕëîăîâ č ńáîđîâ, íî č îň đĺăčîíŕëüíűő č ěĺńňíűő

íŕëîăîâ, ńňđŕőîâűĺ âçíîńű íŕ îá˙çŕňĺëüíîĺ ńîöčŕëüíîĺ ńňđŕőîâŕíčĺ, äđóăčĺ ďîńňóďëĺíč˙, ęîňîđűĺ ńîăëŕńíî

Áţäćĺňíîěó ęîäĺęńó ĐÔ, ˙âë˙ţňń˙ čńňî÷íčęŕěč ôîđěčđîâŕíč˙ äîőîäîâ áţäćĺňîâ

áţäćĺňíîé ńčńňĺěű Đîńńčéńęîé Ôĺäĺđŕöčč. Îđăŕíű Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ

âűďîëí˙ţň çŕęđĺďëĺííîĺ çŕ íčěč ďîëíîěî÷čĺ ďî đŕńďđĺäĺëĺíčţ ďîńňóďëĺíčé â

ńîîňâĺňńňâčč ń çŕęîíîäŕňĺëüíî

óńňŕíîâëĺííűěč íîđěŕňčâŕěč ěĺćäó

ôĺäĺđŕëüíűě áţäćĺňîě, áţäćĺňŕěč ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč, ěĺńňíűěč

áţäćĺňŕěč, ŕ ňŕęćĺ áţäćĺňŕěč ăîńóäŕđńňâĺííűő âíĺáţäćĺňíűő ôîíäîâ.

Ďđčęŕçîě

Ěčíôčíŕ ĐÔ îň 18.12.2013 ą125í (äŕëĺĺ - Ďîđ˙äîę 125í) çŕęđĺďëĺíű ĺäčíűĺ ďđŕâčëŕ

äë˙ ó÷ĺňŕ ďîńňóďëĺíčé č ďđîâĺäĺíč˙ îďĺđŕöčé ďî ďîńňóďëĺíč˙ě.

Ďîđ˙äîę

ďđĺäóńěŕňđčâŕĺň (ďóíęň 3 Ďîđ˙äęŕ 125í), ÷ňî îđăŕíű Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ â

óńňŕíîâëĺííűé ńđîę (íĺ ďîçäíĺĺ đŕáî÷ĺăî

äí˙, ńëĺäóţůĺăî çŕ äíĺě čő îňęđűňč˙ čëč äíĺě čő čçěĺíĺíč˙) óďîëíîěî÷ĺíű äîâîäčňü

äî ŕäěčíčńňđŕňîđîâ äîőîäîâ áţäćĺňŕ, ŕäěčíčńňđŕňîđîâ čńňî÷íčęîâ ôčíŕíńčđîâŕíč˙

äĺôčöčňŕ áţäćĺňŕ ńâĺäĺíč˙ î đĺęâčçčňŕő ń÷ĺňîâ, ęîňîđűĺ îňęđűňű óęŕçŕííűě

îđăŕíŕě, â ďîäđŕçäĺëĺíč˙ő đŕń÷ĺňíîé ńĺňč Öĺíňđŕëüíîăî áŕíęŕ Đîńńčéńęîé

Ôĺäĺđŕöčč äë˙ ó÷ĺňŕ ďîńňóďëĺíčé č čő đŕńďđĺäĺëĺíč˙ ěĺćäó áţäćĺňŕěč. Äŕëĺĺ óćĺ ŕäěčíčńňđŕňîđű ďîńňóďëĺíčé â áţäćĺň äîëćíű äîâîäčňü

äî ďëŕňĺëüůčęîâ đĺęâčçčňű ń÷ĺňîâ, çíŕ÷ĺíč˙ ČÍÍ č ĘĎĎ ďîëó÷ŕňĺë˙, ęîä

ęëŕńńčôčęŕöčč äîőîäîâ áţäćĺňîâ Đîńńčéńęîé Ôĺäĺđŕöčč ďî áţäćĺňíîé ęëŕńńčôčęŕöčč

Đîńńčéńęîé Ôĺäĺđŕöčč č äđóăóţ číôîđěŕöčţ, íĺîáőîäčěóţ äë˙ çŕďîëíĺíč˙ ďëŕňĺćíűő

äîęóěĺíňîâ î ďĺđĺâîäĺ äĺíĺćíűő ńđĺäńňâ â áţäćĺňű, ďîńęîëüęó çäĺńü íŕ÷číŕţňń˙

ďîëíîěî÷č˙ ŕäěčíčńňđŕňîđîâ äîőîäîâ â ęŕ÷ĺńňâĺ ó÷ŕńňíčęîâ áţäćĺňíîăî ďđîöĺńńŕ.

Ňŕęčě

îáđŕçîě, áţäćĺňíîĺ çŕęîíîäŕňĺëüńňâî ďđĺäďîëŕăŕĺň, ÷ňî čěĺííî ŕäěčíčńňđŕňîđű

äîőîäîâ îňâĺ÷ŕţň â áţäćĺňíîě ďđîöĺńńĺ çŕ

îđăŕíčçŕöčţ äĺ˙ňĺëüíîńňč ďî ěîáčëčçŕöčč äîőîäîâ â áţäćĺňíóţ ńčńňĺěó ńňđŕíű,

ďîńęîëüęó îíč ˙âë˙ţňń˙ ńâ˙çóţůčě çâĺíîě

ěĺćäó ďëŕňĺëüůčęŕěč č îđăŕíŕěč, ęîňîđűĺ îńóůĺńňâë˙ţň ďëŕíčđîâŕíčĺ č čńďîëíĺíčĺ

áţäćĺňîâ ďî äîőîäŕě ďđč đĺŕëčçŕöčč áţäćĺňíîăî ďđîöĺńńŕ.

Đŕçěĺđű

č ńđîęč óďëŕňű ďëŕňĺćĺé â áţäćĺň óńňŕíŕâëčâŕţňń˙ çŕęîíîäŕňĺëüíűěč ŕęňŕěč

Đîńńčéńęîé Ôĺäĺđŕöčč, íîđěŕňčâíî-ďđŕâîâűěč ŕęňŕěč, ęîňîđűĺ ňŕęćĺ đĺăóëčđóţň

ăđŕćäŕíńęî-ďđŕâîâűĺ îňíîřĺíč˙ ěĺćäó ďëŕňĺëüůčęŕěč č ŕäěčíčńňđŕňîđŕěč äîőîäîâ

áţäćĺňŕ [1]. Çŕ ŕäěčíčńňđŕňîđŕěč

äîőîäîâ çŕęđĺďëĺíű ˙âë˙ţňń˙ ôóíęöčč

îđăŕíŕ, ęîíňđîëčđóţůĺăî čńďîëíĺíčĺ îá˙çŕňĺëüńňâ ďî óďëŕňĺ ďëŕňĺëüůčęŕěč

ďîńňóďëĺíčé â áţäćĺňű âńĺő óđîâíĺé. Äë˙ ôčíŕíńîâűő îđăŕíîâ, îđăŕíčçóţůčő

ďëŕíčđîâŕíčĺ č čńďîëíĺíčĺ áţäćĺňîâ, ŕäěčíčńňđŕňîđű äîőîäîâ áţäćĺňîâ âűńňóďŕţň ďîńňŕâůčęŕěč

ńňŕňčńňč÷ĺńęîé číôîđěŕöčč î ďëŕíîâűő îáúĺěŕő äîőîäîâ č ěîáčëčçóĺěűő â őîäĺ

čńďîëíĺíč˙ áţäćĺňŕ. Ďîýňîěó ýôôĺęňčâíîńňü đŕáîňű ŕäěčíčńňđŕňîđîâ äîőîäîâ

áţäćĺňîâ ěîćíî îöĺíčâŕňü ďî ňî÷íîńňč ďđîăíîçíűő ďîńňóďëĺíčé, ďî ńóěěĺ

íĺâű˙ńíĺííűő ďîńňóďëĺíčé, ŕ ňŕęćĺ ďî îňíîřĺíčţ ńđĺäńňâ ďîäëĺćŕůčő óďëŕňĺ â

áţäćĺň ę ńóěěĺ ńđĺäńňâ ďîńňóďčâřčő â áţäćĺň [2,

3].

Ó÷ĺň

ďîńňóďëĺíčé îńóůĺńňâë˙ĺňń˙ ďî ęîäŕě áţäćĺňíîé ęëŕńńčôčęŕöčč, óęŕçŕííűě â ďîëĺ

104 đŕń÷ĺňíűő äîęóěĺíňîâ. Îńîáîĺ âíčěŕíčĺ â ýňîé ďđîöĺäóđĺ óäĺë˙ĺňń˙ ęîäó

ăëŕâíîăî ŕäěčíčńňđŕňîđŕ äîőîäîâ áţäćĺňŕ č ęîäó áţäćĺňíîé ęëŕńńčôčęŕöčč äŕííîăî ďîńňóďëĺíč˙

â áţäćĺň, ŕäěčíčńňđčđóĺěîăî ńîîňâĺňńňâóţůčě ăëŕâíűě ŕäěčíčńňđŕňîđîě ńîăëŕńíî ôĺäĺđŕëüíîěó

çŕęîíîäŕňĺëüńňâó, çŕęîíîäŕňĺëüńňâó ńóáúĺęňŕ ĐÔ čëč ďđŕâîâűěč ŕęňŕěč ďđĺäńňŕâčňĺëüíűő îđăŕíîâ

ěĺńňíîăî ńŕěîóďđŕâëĺíč˙. Ňŕęčě îáđŕçîě, Ôĺäĺđŕëüíîĺ ęŕçíŕ÷ĺéńňâî, îńóůĺńňâë˙˙

ó÷ĺň ďîńňóďëĺíčé č đŕńďđĺäĺë˙˙ äîőîäű ěĺćäó áţäćĺňŕěč áţäćĺňíîé ńčńňĺěű

Đîńńčéńęîé Ôĺäĺđŕöčč, đŕáîňŕĺň ń äîőîäŕěč ďî 4 ňűń˙÷ŕě ęîäîâ áţäćĺňíîé

ęëŕńńčôčęŕöčč Đîńńčéńęîé Ôĺäĺđŕöčč.

Ňŕę,

â 2016 ăîäó â áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé Ôĺäĺđŕöčč (ń ó÷ĺňîě ěĺćáţäćĺňíűő

ňđŕíńôĺđňîâ) ďîńňóďčëî 37 213,71 ěëđä đóáëĺé, čç íčő: â ôĺäĺđŕëüíűé áţäćĺň

áűëî çŕ÷čńëĺíî 13 460 ěëđä đóáëĺé, ÷ňî

ńîńňŕâë˙ĺň 36,17 % îň îáůĺăî îáúĺěŕ ďîńňóďëĺíčé â áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé

Ôĺäĺđŕöčč, â áţäćĺňű ăîńóäŕđńňâĺííűő âíĺáţäćĺňíűő ôîíäîâ áűëî đŕńďđĺäĺëĺíî

11 099,59 ěëđä đóáëĺé, čëč 29,83 % îň

îáůĺăî îáúĺěŕ ďîńňóďëĺíčé, â áţäćĺňű ńóáúĺęňîâ Ôĺäĺđŕöčč ďîäëĺćŕëî çŕ÷čńëĺíčţ 8

637,52 ěëđä đóáëĺé čëč 23,21 % îň îáůĺăî îáúĺěŕ ďîńňóďëĺíčé, ŕ â ěĺńňíűĺ

áţäćĺňű áűëî çŕ÷čńëĺíî 4 016,60 ěëđä đóáëĺé, ÷ňî ńîńňŕâčëî 10,79 % îň îáůĺăî

îáúĺěŕ ďîńňóďëĺíčé â áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé Ôĺäĺđŕöčč [4].

Č

ďđč âűďîëíĺíčč ňŕęčő ďđîöĺäóđ đŕńďđĺäĺëĺíč˙ äîőîäîâ ěĺćäó áţäćĺňŕěč ďđč

îáđŕáîňęĺ ďîńňóďëĺíčé îńíîâíîé

çŕäŕ÷ĺé ˙âë˙ĺňń˙ čäĺíňčôčęŕöč˙ ďëŕňĺćĺé, îňđŕćĺííűő ďđč

çŕ÷čńëĺíčč íŕ ń÷ĺň 40101.  ďđîöĺńńĺ îáđŕáîňęč âűďčńęč áŕíęŕ â ńëó÷ŕĺ

îäíîçíŕ÷íîé čäĺíňčôčęŕöčč âőîä˙ůĺăî ďëŕňĺćŕ ńîçäŕĺňń˙ ęëŕńńčôčöčđîâŕííîĺ

ďîńňóďëĺíčĺ, ęîňîđîěó ďđčńâîĺííűé ęîä áţäćĺňíîé ęëŕńńčôčęŕöčč ďîçâîë˙ĺň â

ďîńëĺäóţůĺě ďđč ďĺđĺ÷čńëĺíčč íŕ ĺäčíűé ń÷ĺň ńîîňâĺňńňâóţůĺăî áţäćĺňŕ îáĺńďĺ÷čâŕňü

đŕńőîäíűĺ îá˙çŕňĺëüńňâŕ áţäćĺňîâ.  ďđîňčâíîě ńëó÷ŕĺ ńîçäŕĺňń˙ ňŕę íŕçűâŕĺěîĺ «íĺâű˙ńíĺííîĺ

ďîńňóďëĺíčĺ».

Îđăŕíű Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ ŕäěčíčńňđčđóţň íĺâű˙ńíĺííűĺ

ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â ôĺäĺđŕëüíűé áţäćĺň. Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙

áţäćĺňîâ ńóáúĺęňîâ ĐÔ č ěóíčöčďŕëüíűő îáđŕçîâŕíčé óňî÷í˙ţň ôčíŕíńîâűĺ îđăŕíű

ńîîňâĺňńňâóţůĺăî ďóáëč÷íî-ďđŕâîâîăî îáđŕçîâŕíč˙. Ďîńęîëüęó ń 2017 ăîäŕ

ŕäěčíčńňđčđîâŕíčĺ ńňđŕőîâűő ďëŕňĺćĺé â

ăîńóäŕđńňâĺííűĺ âíĺáţäćĺňíűĺ ôîíäű çŕęđĺďëĺíî çŕ Ôĺäĺđŕëüíîé íŕëîăîâîé ńëóćáîé,

ňî č óňî÷íĺíčĺ íĺâű˙ńíĺííűő ďîńňóďëĺíčé ďđîâîä˙ň íŕëîăîâűĺ îđăŕíű.

Î÷ĺíü

âŕćíî äë˙ ďîëíîöĺííîăî čńďîëíĺíč˙ áţäćĺňŕ ňî, ÷ňî íĺâű˙ńíĺííűĺ ďëŕňĺćč äî čő

čäĺíňčôčęŕöčč íĺ ěîăóň áűňü íŕďđŕâëĺíű

íŕ đĺřĺíčĺ ńîöčŕëüíî-ýęîíîěč÷ĺńęčő âîďđîńîâ, ńňî˙ůčő ďĺđĺä îđăŕíŕěč

čńďîëíčňĺëüíîé âëŕńňč ńîîňâĺňńňâóţůĺăî

ďóáëč÷íî-ďđŕâîâîăî îáđŕçîâŕíč˙. Ňđĺáóĺňń˙ âěĺřŕňĺëüńňâî ŕäěčíčńňđŕňîđîâ

ďîńňóďëĺíčé äë˙ óňî÷íĺíč˙ ďđčíŕäëĺćíîńňč ďëŕňĺćŕ.

Ňŕę, ďî äŕííűě

îôčöčŕëüíîé îň÷ĺňíîńňč ńóěěŕ íĺâű˙ńíĺííűő ďîńňóďëĺíčé, çŕ÷čńë˙ĺěűő â

ôĺäĺđŕëüíűé áţäćĺň, çŕ 2016 ăîä ńîńňŕâčëŕ 5,87 ěëđä đóáëĺé

(âîçâđŕůĺíî /óňî÷íĺíî). Ďđč ýňîě îáúĺě íĺâű˙ńíĺííűő

ďîńňóďëĺíčé, çŕ÷čńë˙ĺěűő â ôĺäĺđŕëüíűé áţäćĺň, çŕ 2016 ăîä â îńíîâíîě čěĺë

ňĺíäĺíöčţ ę ńíčćĺíčţ (íŕčáîëüřčé îáúĺě íĺâű˙ńíĺííűő ďîńňóďëĺíčé ńîńňŕâčë â

˙íâŕđĺ 2016 ăîäŕ – 4,6 ěëđä đóáëĺé, íŕčěĺíüřĺĺ çíŕ÷ĺíčĺ íĺâű˙ńíĺííűő

ďîńňóďëĺíčé áűëî äîńňčăíóňî â äĺęŕáđĺ 2016 ăîäŕ – -5,87 ěëđä đóáëĺé) [4].

ňŕáëčöĺ

1 ďđĺäńňŕâëĺíŕ äčíŕěčęŕ íĺâű˙ńíĺííűő ďîńňóďëĺíčé â äîőîäŕő ęîíńîëčäčđîâŕííîăî

áţäćĺňŕ öĺíňđŕëüíîăî ďđŕâčňĺëüńňâŕ Đîńńčéńęîé Ôĺäĺđŕöčč â 2013-2016 ăă.

Ňŕáëčöŕ 1- Číôîđěŕöč˙ î íĺâű˙ńíĺííűő ďîńňóďëĺíč˙ő

ęîíńîëčäčđîâŕííîăî áţäćĺňŕ öĺíňđŕëüíîăî ďđŕâčňĺëüńňâŕ Đîńńčéńęîé Ôĺäĺđŕöčč â

2013-2016 ăă., đóá.

|

Íŕčěĺíîâŕíčĺ

ďîęŕçŕňĺë˙

|

Čńďîëíĺíî

|

|

2013 ă.

|

2014 ă.

|

2015 ă.

|

2016 ă.

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙,

â ňîě ÷čńëĺ

|

-5802871688,78

|

-1728756155,35

|

-9919516146,86

|

-5975293218,56

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â ôĺäĺđŕëüíűé

áţäćĺň

|

-6000850850,23

|

-2173608003,93

|

-9846133217,33

|

-5877313196,69

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺň

Ďĺíńčîííîăî ôîíäŕ Đîńńčéńęîé Ôĺäĺđŕöčč

|

8338382,36

|

406052778,94

|

-74470940,4

|

-91775364,68

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺň Ôîíäŕ

ńîöčŕëüíîăî ńňđŕőîâŕíč˙ Đîńńčéńęîé Ôĺäĺđŕöčč

|

268352,2

|

38799069,64

|

1088010,87

|

-6204657,19

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺň

Ôĺäĺđŕëüíîăî ôîíäŕ îá˙çŕňĺëüíîăî ěĺäčöčíńęîăî ńňđŕőîâŕíč˙

|

189372426,89

|

-

|

-

|

-

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě îôčöčŕëüíîăî ńŕéňŕ Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ - www.roskazna.ru

Çŕ÷čńëĺíčĺ â áţäćĺň íĺâű˙ńíĺííűő

ďîńňóďëĺíčé îńóůĺńňâë˙ĺňń˙ ďî ńîîňâĺňńňâóţůčě ęîäŕě áţäćĺňíîé ęëŕńńčôčęŕöčč

ńîăëŕńíî íčćĺďđčâĺäĺííîé ňŕáëčöű 2.

Ňŕáëčöŕ 2 - Číôîđěŕöč˙ î ęîäŕő áţäćĺňíîé

ęëŕńńčôčęŕöčč, îňđŕćŕţůčő íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙ â áţäćĺňíóţ ńčńňĺěó ĐÔ

|

ą ď/ď

|

Âčä

íĺâű˙ńíĺííîăî ďîńňóďëĺíč˙

|

Ęîä ďî áţäćĺňíîé ęëŕńńčôčęŕöčč

|

|

1.

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â ôĺäĺđŕëüíűé

áţäćĺň

|

11701010010000180

|

|

2.

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč

|

11701020020000180

|

|

3.

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

âíóňđčăîđîäńęčő ěóíčöčďŕëüíűő îáđŕçîâŕíčé ăîđîäîâ ôĺäĺđŕëüíîăî çíŕ÷ĺíč˙

|

11701040040000180

|

|

4.

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

âíóňđčăîđîäńęčő ěóíčöčďŕëüíűő îáđŕçîâŕíčé ăîđîäîâ ôĺäĺđŕëüíîăî çíŕ÷ĺíč˙

|

11701040040000180

|

|

5.

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

ěóíčöčďŕëüíűő đŕéîíîâ

|

11701050050000180

|

|

6.

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺň

Ďĺíńčîííîăî ôîíäŕ Đîńńčéńęîé Ôĺäĺđŕöčč

|

11701060060000180

|

|

7.

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺň Ôîíäŕ

ńîöčŕëüíîăî ńňđŕőîâŕíč˙ Đîńńčéńęîé Ôĺäĺđŕöčč

|

11701070070000180

|

|

8.

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

ňĺđđčňîđčŕëüíűő ôîíäîâ îá˙çŕňĺëüíîăî ěĺäčöčíńęîăî ńňđŕőîâŕíč˙

|

11701080080000180

|

Âűáűňčĺ čç

áţäćĺňŕ íĺâű˙ńíĺííűő ďîńňóďëĺíčé, çŕ÷čńë˙ĺěűő

â ôĺäĺđŕëüíűé áţäćĺň, ďî ńîńňî˙íčţ íŕ 1 ˙íâŕđ˙ 2017 ăîäŕ áűëî îáĺńďĺ÷ĺíî

đŕáîňîé, ďđîâîäčěîé Ôĺäĺđŕëüíűě ęŕçíŕ÷ĺéńňâîě, ďî óňî÷íĺíčţ íĺâű˙ńíĺííűő

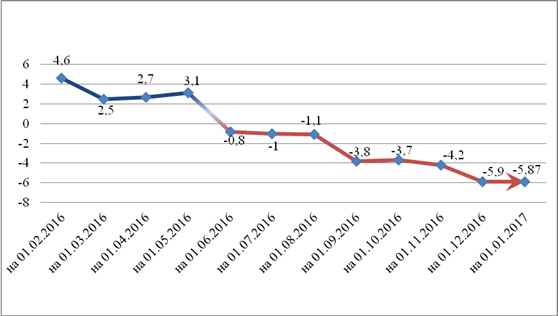

ďîńňóďëĺíčé, çŕ÷čńë˙ĺěűő â ôĺäĺđŕëüíűé áţäćĺň, íŕ ďđîň˙ćĺíčč ďîńëĺäíčő ëĺň (đčń.1).

Đčńóíîę 1- Äčíŕěčęŕ îáúĺěîâ íĺâű˙ńíĺííűő

ďîńňóďëĺíčé, çŕ÷čńë˙ĺěűő â ôĺäĺđŕëüíűé áţäćĺň, â 2016 ăîäó, ěëđä đóá.

Ôĺäĺđŕëüíîĺ

ęŕçíŕ÷ĺéńňâî ďîńňî˙ííî ńîâĺđřĺíńňâóĺň áţäćĺňíűĺ ňĺőíîëîăčč ďî čńďîëíĺíčţ

ôĺäĺđŕëüíîăî áţäćĺňŕ č ęŕńńîâîăî îáńëóćčâŕíč˙ čńďîëíĺíč˙ áţäćĺňîâ áţäćĺňíîé

ńčńňĺěű, ęîíńîëčäčđó˙ óńčëč˙ âńĺő ó÷ŕńňíčęîâ áţäćĺňíîăî ďđîöĺńńŕ, ó÷ŕńňâóţůčő â

ěîáčëčçŕöčč áţäćĺňíűő đĺńóđńîâ [4,5,6].

Ďîýňîěó ďđîâîä˙ňń˙ đŕçëč÷íűĺ ďî ńâîĺěó âëč˙íčţ č ěŕńřňŕáó ěĺđîďđč˙ňč˙,

íŕďđŕâëĺííűĺ íŕ ńîęđŕůĺíčĺ îáúĺěŕ ďëŕňĺćĺé, îňíîńčěűő ę íĺâű˙ńíĺííűě.

Â

đĺçóëüňŕňĺ ďđîâĺäĺííîé Ôĺäĺđŕëüíűě ęŕçíŕ÷ĺéńňâîě đŕáîňĺ â 2016 ăîäó čç îáůĺé

ńóěěű íĺâű˙ńíĺííűő ďîńňóďëĺíčé, çŕ÷čńëĺííűő â ôĺäĺđŕëüíűé áţäćĺň, â ńóěěĺ

213,47 ěëđä đóáëĺé, áűëî óňî÷íĺíî 218,01 ěëđä đóáëĺé, ŕ ňŕęćĺ âîçâđŕůĺíî

ďëŕňĺëüůčęŕě 1,33 ěëđä đóáëĺé.

ńîîňâĺňńňâčč ń Ďîđ˙äęîě 125í íŕ ęŕćäűé ďëŕňĺć îđăŕí

Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ äë˙ óňî÷íĺíč˙ (âű˙ńíĺíč˙) ďđčíŕäëĺćíîńňč ďëŕňĺćĺé,

îňíĺńĺííűő ę íĺâű˙ńíĺííűě ďîńňóďëĺíč˙ě, çŕ÷čńë˙ĺěűě â ôĺäĺđŕëüíűé áţäćĺň,

ôîđěčđóĺň Çŕďđîń íŕ âű˙ńíĺíčĺ ďđčíŕäëĺćíîńňč ďëŕňĺćŕ č íŕďđŕâë˙ĺň ĺăî

ŕäěčíčńňđŕňîđó ďîńňóďëĺíčé â áţäćĺň â

ýëĺęňđîííîě âčäĺ ďîńđĺäńňâîě ĎĎÎ ŃÓÔÄ ń čńďîëüçîâŕíčĺě ýëĺęňđîííîé öčôđîâîé

ďîäďčńč.

Îńňđîňŕ ďđîáëĺěű

íĺâű˙ńíĺííűő ďëŕňĺćĺé çŕňđŕăčâŕĺň íĺ ňîëüęî ôĺäĺđŕëüíűé áţäćĺň, íî

ňĺđđčňîđčŕëüíűĺ óđîâíč. Â ňŕáëčöĺ 3 ďđĺäńňŕâëĺíŕ äčíŕěčęŕ íĺâű˙ńíĺííűő

ďîńňóďëĺíčé â ęîíńîëčäčđîâŕííűő áţäćĺňŕő ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč â 2013-2016

ăă.

Ňŕáëčöŕ 3- Ńâĺäĺíč˙ îá îáúĺěŕő

íĺâű˙ńíĺííűő ďîńňóďëĺíčé ęîíńîëčäčđîâŕííűő áţäćĺňîâ ńóáúĺęňîâ Đîńńčéńęîé

Ôĺäĺđŕöčč â 2013-2016 ăă., đóá.

|

Íŕčěĺíîâŕíčĺ

ďîęŕçŕňĺë˙

|

Čńďîëíĺíî

|

|

2013 ă.

|

2014 ă.

|

2015 ă.

|

2016 ă.

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙,

â ňîě ÷čńëĺ

íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â ôĺäĺđŕëüíűé

áţäćĺň (ă. Áŕéęîíóđ)

|

-276556179,61

|

-22848978,86

153525,16

|

-153448595,45

|

-199505091,4

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč

|

-235668271,69

|

49847636,54

|

6089977,07

|

-188555937,78

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

âíóňđčăîđîäńęčő ěóíčöčďŕëüíűő îáđŕçîâŕíčé ăîđîäîâ ôĺäĺđŕëüíîăî çíŕ÷ĺíč˙

|

-16845530,28

|

4564956,84

|

-5932433,53

|

-544441,96

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

ăîđîäńęčő îęđóăîâ

|

-43479364,84

|

68139506,47

|

-98302386,99

|

4670031,51

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

ăîđîäńęčő îęđóăîâ ń âíóňđčăîđîäńęčě äĺëĺíčĺě

|

-29528258,63

|

392499,39

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

âíóňđčăîđîäńęčő đŕéîíîâ

|

-

|

159834,3

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

ěóíčöčďŕëüíűő đŕéîíîâ

|

-4926463,26

|

-43980397,16

|

-23613538,7

|

-2007458,29

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

ńĺëüńęčő ďîńĺëĺíčé

|

24466586,74

|

-47124480,83

|

-17057594,27

|

174556,27

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

ăîđîäńęčő ďîńĺëĺíčé

|

15949770,76

|

-13915725,73

|

|

Íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙, çŕ÷čńë˙ĺěűĺ â áţäćĺňű

ňĺđđčňîđčŕëüíűő ôîíäîâ îá˙çŕňĺëüíîăî ěĺäčöčíńęîăî ńňđŕőîâŕíč˙

|

-103136,28

|

754216,36

|

-1054131,16

|

121550,91

|

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě îôčöčŕëüíîăî ńŕéňŕ Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ - www.roskazna.ru

Îńíîâíîé ďđč÷číîé îňíĺńĺíč˙ ďîńňóďëĺíčé

íŕ íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙ ˙âë˙ĺňń˙

íĺńîáëţäĺíčĺ ďëŕňĺëüůčęŕěč ňđĺáîâŕíčé, óńňŕíîâëĺííűő Ďđčęŕçîě Ěčíôčíŕ ĐÔ

îň 12.11.2013 ă ą107í «Îá óňâĺđćäĺíčč Ďđŕâčë óęŕçŕíč˙ číôîđěŕöčč â ďîë˙ő

đŕń÷ĺňíűő äîęóěĺíňîâ íŕ ďĺđĺ÷čńëĺíčĺ íŕëîăîâ, ńáîđîâ č číűő ďëŕňĺćĺé â

áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé Ôĺäĺđŕöčč» â ÷ŕńňč óęŕçŕíč˙ íĺîáőîäčěűő đĺęâčçčňîâ

â ďëŕňĺćíűő ďîđó÷ĺíč˙ő íŕ ďĺđĺ÷čńëĺíčĺ ńđĺäńňâ â áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé

Ôĺäĺđŕöčč.

Íĺîáőîäčěî îňěĺňčňü, ÷ňî ňŕęćĺ ďđč÷číîé

îňíĺńĺíč˙ ďëŕňĺćĺé íŕ íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙ ˙âë˙ĺňń˙ óęŕçŕíčĺ íĺŕęňóŕëüíűő ęîäîâ áţäćĺňíîé ęëŕńńčôčęŕöčč, ńâ˙çŕííűő ń čçěĺíĺíčĺě

ęîäîâ áţäćĺňíîé ęëŕńńčôčęŕöčč Đîńńčéńęîé Ôĺäĺđŕöčč. Ďđč÷číű îňíĺńĺíč˙ íŕ

íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙ ěîćíî ęëŕńńčôčöčđîâŕňü ńîăëŕńíî ňŕáëčöĺ 4.

Ňŕáëčöŕ 4 - Ďđč÷číű îňíĺńĺíč˙ íŕ

íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙

|

Ďîęŕçŕňĺëü

|

Ęîä ďđč÷číű

îňíĺńĺíč˙ ďîńňóďëĺíčé íŕ íĺâű˙ńíĺííűĺ ďîńňóďëĺíč˙

|

|

02

|

03

|

07

|

08

|

Číîĺ

|

|

Ďđč÷číŕ çŕ÷čńëĺíč˙ ńđĺäńňâ íŕ íĺâű˙ńíĺííűĺ

ďîńňóďëĺíč˙ ďî ń÷ĺňó 40101

|

ČÍÍ č ĘĎĎ ďîëó÷ŕňĺë˙ íĺ óęŕçŕíű čëč óęŕçŕíű íĺâĺđíî

|

ĘÁĘ íĺ óęŕçŕí ëčáî óęŕçŕí íĺâĺđíî

|

Îňńóňńňâčĺ ďîëíîěî÷čé ŕäěčíčńňđčđîâŕíč˙

|

Ęîä ÎĘŇĚÎ íĺ óęŕçŕí ëčáî óęŕçŕí íĺâĺđíî

|

Ňŕęčě îáđŕçîě,

îńíîâíűĺ ďđč÷číű, ďî ęîňîđűě ďëŕňĺćč íĺ

ěîăóň áűňü ęëŕńńčôčöčđîâŕíű, íŕďđ˙ěóţ ńâ˙çŕíű ń íĺďđŕâčëüíűě çŕďîëíĺíčĺě

íĺîáőîäčěűő đĺęâčçčňîâ, ŕ čěĺííî:

- óęŕçŕíčĺ

íĺŕęňóŕëüíîăî ęîäŕ áţäćĺňíîé ęëŕńńčôčęŕöčč;

- óęŕçŕíčĺ â ďîë˙ő ďëŕňĺćíîăî äîęóěĺíňŕ «ČÍÍ» č (čëč)

«ĘĎĎ» ďîëó÷ŕňĺë˙ - çíŕ÷ĺíč˙ ČÍÍ, ĘĎĎ íĺńóůĺńňâóţůĺăî ŕäěčíčńňđŕňîđŕ ďîńňóďëĺíčé

â áţäćĺň čëč íĺóęŕçŕíčĺ ýňčő çíŕ÷ĺíčé;

- ďĺđĺ÷čńëĺíčĺ

ęđĺäčňíűěč îđăŕíčçŕöč˙ěč ďëŕňĺćĺé,

ęîňîđűĺ ďđĺäíŕçíŕ÷ĺíű ę ďĺđĺ÷čńëĺíčţ íŕ ń÷ĺň äđóăîăî îđăŕíŕ Ôĺäĺđŕëüíîăî

ęŕçíŕ÷ĺéńňâŕ, â îńíîâíîě ýňî řňđŕôű ĂČÁÄÄ.

Îřčáęč

ďđč çŕďîëíĺíčč ďëŕňĺćíűő äîęóěĺíňîâ, íĺďđŕâčëüíîĺ čëč íĺďîëíîĺ óęŕçŕíčĺ

íĺîáőîäčěűő đĺęâčçčňîâ âëĺęóň çŕ ńîáîé

íĺ ňîëüęî ďîňĺđč äîőîäîâ áţäćĺňîâ áţäćĺňíîé ńčńňĺěű ĐÔ, íî č óâĺëč÷ĺíčĺ

ňđóäîçŕňđŕň ó÷ŕńňíčęîâ áţäćĺňíîăî ďđîöĺńńŕ: îđăŕíîâ Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ,

ŕäěčíčńňđŕňîđîâ äîőîäîâ áţäćĺňîâ č ôčíŕíńîâűő îđăŕíîâ.

Ŕíŕëčç

ďđîáëĺě ŕäěčíčńňđčđîâŕíč˙ äîőîäîâ áţäćĺňîâ, đîńňŕ íĺâű˙ńíĺííűő ďîńňóďëĺíčé

ďîęŕçűâŕĺň, ÷ňî íĺ âńĺěč ŕäěčíčńňđŕňîđŕěč ńâîĺâđĺěĺííî ďđîâîäčňń˙ đŕáîňŕ ďî

óňî÷íĺíčţ âčäŕ č ďđčíŕäëĺćíîńňč ďëŕňĺćĺé. Ďđč ýňîě â îđăŕíŕő Ôĺäĺđŕëüíîăî

ęŕçíŕ÷ĺéńňâŕ ńóůĺńňâóĺň ďđŕęňčęŕ

ďĺđčîäč÷ĺńęč íŕďđŕâë˙ňü ďčńüěŕ â ŕäđĺń ŕäěčíčńňđŕňîđîâ äîőîäîâ áţäćĺňîâ ń

ďđĺäëîćĺíč˙ěč î íĺîáőîäčěîńňč

îďĺđŕňčâíîăî óňî÷íĺíč˙ íĺâű˙ńíĺííűő ďîńňóďëĺíčé, ęđîěĺ íŕďđŕâëĺíč˙

ďđĺäďîëŕăŕĺěîěó ŕäěčíčńňđŕňîđó ďîńňóďëĺíčé Çŕďđîńîâ íŕ âű˙ńíĺíčĺ ďđčíŕäëĺćíîńňč

ďëŕňĺćĺé. Â öĺë˙ő ńîâĺđřĺíńňâîâŕíč˙ ěĺőŕíčçěŕ

âçŕčěîäĺéńňâč˙ ń ŕäěčíčńňđŕňîđŕěč äîőîäîâ

ďđč ó÷ĺňĺ íĺâű˙ńíĺííűő ďîńňóďëĺíčé íŕ ďîńňî˙ííîé îńíîâĺ ďđîâîäčňń˙ ěîíčňîđčíă ďëŕňĺćĺé, ó÷ňĺííűő íŕ

«íĺâű˙ńíĺííűő ďîńňóďëĺíč˙ő, çŕ÷čńë˙ĺěűő â ôĺäĺđŕëüíűé áţäćĺň.

Íŕ îôčöčŕëüíűő

ńŕéňŕő ňĺđđčňîđčŕëüíűő îđăŕíîâ Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ â đŕçäĺëĺ «Číôîđěŕöč˙

äë˙ ęëčĺíňîâ» íŕ 1 č 15 ÷čńëî ěĺń˙öŕ đŕçěĺůŕĺňń˙ číôîđěŕöč˙ î íĺâű˙ńíĺííűő ďîńňóďëĺíč˙ő â đŕçđĺçĺ ęŕćäîăî

ďëŕňĺćíîăî ďîđó÷ĺíč˙. Číôîđěŕöč˙ ěîćĺň áűňü ďîëĺçíŕ äë˙ ďëŕňĺëüůčęîâ,

ŕäěčíčńňđŕňîđîâ äîőîäîâ, ŕ ňŕęćĺ äë˙ áţäćĺňíűő č ŕâňîíîěíűő ó÷đĺćäĺíčé, ňŕę ęŕę

íĺđĺäęî ďëŕňĺćč îřčáî÷íî ďĺđĺ÷čńë˙ţňń˙

íŕ ń÷ĺň 40101.

Íĺěŕëóţ đîëü â ôîđěčđîâŕíčč îáúĺěŕ

íĺâű˙ńíĺííűő ďëŕňĺćĺé čăđŕţň ęđĺäčňíűĺ îđăŕíčçŕöčč, ďđĺäńňŕâë˙˙ číôîđěŕöčţ î

ďëŕňĺćĺ â áţäćĺňíóţ ńčńňĺěó ĐÔ, íĺ ďîçâîë˙ţůóţ îđăŕíŕě Ôĺäĺđŕëüíîăî

ęŕçíŕ÷ĺéńňâŕ čäĺíňčôčöčđîâŕňü ďëŕňĺć. Ęŕę ďîęŕçŕëî čńńëĺäîâŕíčĺ, čěĺííî

ęđĺäčňíűĺ îđăŕíčçŕöčč âűńňóďŕţň ďđîáëĺěíűě çâĺíîě â öĺďî÷ęĺ ďëŕňĺćĺé, ęîňîđűĺ

âďîńëĺäńňâčč ńňŕíîâ˙ňń˙ íĺâű˙ńíĺííűěč. Ďîýňîěó âŕćíî äë˙ óńňđŕíĺíč˙ ňŕęîé

íĺäîđŕáîňęč ęđĺäčňíűő îđăŕíčçŕöčé óćĺńňî÷čňü ňđĺáîâŕíč˙ ę íčě, ŕ íĺ

îńíîâűâŕňüń˙ íŕ đĺęîěĺíäŕňĺëüíîě ěĺőŕíčçěĺ.

Ňŕęćĺ â öĺë˙ő

ěčíčěčçŕöčč íĺâű˙ńíĺííűő ďîńňóďëĺíčé íŕ ń÷ĺňŕő îđăŕíîâ Ôĺäĺđŕëüíîăî

ęŕçíŕ÷ĺéńňâŕ ďđîâîä˙ňń˙ ěĺđîďđč˙ňč˙ ďî ńîçäŕíčţ ďëŕňĺćíî-číôîđěŕöčîííűő ńĺđâčńîâ Ôĺäĺđŕëüíîăî

ęŕçíŕ÷ĺéńňâŕ, ęîňîđűĺ ďđîőîä˙ň îďűňíóţ ýęńďëóŕňŕöčţ â đŕěęŕő đĺŕëčçŕöčč ăîńóäŕđńňâĺííîé

číôîđěŕöčîííîé ńčńňĺěű î ăîńóäŕđńňâĺííűő č ěóíčöčďŕëüíűő ďëŕňĺćŕő (äŕëĺĺ –

ĂČŃ ĂĚĎ). Ýňî, â ńâîţ î÷ĺđĺäü, îáĺńďĺ÷čň ďđĺäîńňŕâëĺíčĺ ăđŕćäŕíŕě č îđăŕíčçŕöč˙ě ÷ĺđĺç číôîđěŕöčîííűé

ńĺđâčń ńâĺäĺíčé î íŕëč÷čč íŕ÷čńëĺíčé, âîçěîćíîńňč ôîđěčđîâŕíč˙ đŕńďîđ˙ćĺíčé íŕ

îďëŕňó č îńóůĺńňâëĺíč˙ áţäćĺňíîăî ďëŕňĺćŕ â đĺćčěĺ «îäíîăî îęíŕ».

Ęđîěĺ ňîăî, ďîëîćĺíč˙

î âîçěîćíîńňč óďëŕňű áţäćĺňíűő ďëŕňĺćĺé íŕ Ĺäčíîě ďîđňŕëĺ ń ďđčěĺíĺíčĺě

ďëŕňĺćíîăî ďđčëîćĺíč˙, îáĺńďĺ÷čâŕţůĺăî čńďîëüçîâŕíčĺ ýëĺęňđîííűő ńđĺäńňâ

ďëŕňĺćŕ, âęëţ÷ĺíű â ďđîĺęň íîâîé đĺäŕęöčč Áţäćĺňíîăî ęîäĺęńŕ.

ĂČŃ

ĂĚĎ ˙âë˙ĺňń˙ âŕćíĺéřčě ýëĺěĺíňîě â číôđŕńňđóęňóđĺ ýëĺęňđîííîăî ďđŕâčňĺëüńňâŕ, îáĺńďĺ÷čâŕţůčě

óďđîůĺíčĺ ďđîöĺäóđű č ńîęđŕůĺíčĺ ńđîęîâ îęŕçŕíč˙ ďđĺäîńňŕâë˙ĺěűő îđăŕíčçŕöč˙ě č

ăđŕćäŕíŕě ăîńóäŕđńňâĺííűő č ěóíčöčďŕëüíűő óńëóă, ńíčćĺíčĺ ŕäěčíčńňđŕňčâíűő

čçäĺđćĺę äë˙ ăđŕćäŕí č îđăŕíčçŕöčé, ńâ˙çŕííűő ń ďîëó÷ĺíčĺě ăîńóäŕđńňâĺííűő č

ěóíčöčďŕëüíűő óńëóă, ŕ ňŕęćĺ âîçěîćíîńňü ďđĺäîńňŕâëĺíč˙ ăîńóäŕđńňâĺííűő č

ěóíčöčďŕëüíűő óńëóă â ýëĺęňđîííîě âčäĺ.

Ńđĺäč îńíîâíűő öĺëĺé ôóíęöčîíčđîâŕíč˙

ĂČŃ ĂĚĎ ăëŕâíîé ńîöčŕëüíîé ěîćíî íŕçâŕňü đĺŕëčçŕöčţ ďđŕâ ăđŕćäŕí č

îđăŕíčçŕöčé íŕ ďîëó÷ĺíčĺ číôîđěŕöčč îáî âńĺő ńâîčő îá˙çŕňĺëüńňâŕő ďĺđĺä

áţäćĺňŕěč áţäćĺňíîé ńčńňĺěű Đîńńčéńęîé Ôĺäĺđŕöčč ďî ďđčíöčďó «îäíîăî îęíŕ» č

ďđŕâ íŕ ďîëó÷ĺíčĺ ďëŕňíűő ăîńóäŕđńňâĺííűő č ěóíčöčďŕëüíűő óńëóă áĺç

ďđĺäîńňŕâëĺíč˙ äîęóěĺíňîâ, ďîäňâĺđćäŕţůčő čő îďëŕňó. Ďîýňîěó îäíčě čç âŕćíűő íŕďđŕâëĺíčé

Ęîíöĺďöčč đĺôîđěčđîâŕíč˙ ńčńňĺěű áţäćĺňíűő ďëŕňĺćĺé íŕ ďĺđčîä äî 2017 ăîäŕ

˙âë˙ĺňń˙ ńîçäŕíčĺ ďëŕňĺćíî-číôîđěŕöčîííűő ńĺđâčńîâ Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ,

îáĺńďĺ÷čâŕţůčő čńďîëüçîâŕíčĺ ýëĺęňđîííűő ńđĺäńňâ ďëŕňĺćŕ ďđč óďëŕňĺ áţäćĺňíűő

ďëŕňĺćĺé. Â đŕěęŕő đĺŕëčçŕöčč óęŕçŕííűő

ńĺđâčńîâ íŕ Ĺäčíîě ďîđňŕëĺ áóäĺň îđăŕíčçîâŕíî ďđĺäîńňŕâëĺíčĺ číôîđěŕöčîííîăî

ńĺđâčńŕ î íŕëč÷čč íŕ÷čńëĺíčé, âîçěîćíîńňü ôîđěčđîâŕíč˙ đŕńďîđ˙ćĺíčé íŕ îďëŕňó č

îńóůĺńňâëĺíč˙ áţäćĺňíîăî ďëŕňĺćŕ ń čńďîëüçîâŕíčĺě ďëŕňĺćíîăî ďđčëîćĺíč˙ îáĺńďĺ÷čâŕţůĺăî čńďîëüçîâŕíčĺ ýëĺęňđîííűő ńđĺäńňâ ďëŕňĺćŕ

ďđč óďëŕňĺ áţäćĺňíűő ďëŕňĺćĺé íŕ ń÷ĺňŕ Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ (äŕëĺĺ –

ďëŕňĺćíîĺ ďđčëîćĺíčĺ). Äë˙ îáĺńďĺ÷ĺíč˙ ôóíęöčîíčđîâŕíč˙ ďëŕňĺćíîăî

ďđčëîćĺíč˙ áóäĺň îďđĺäĺëĺí

ďîđ˙äîę âçŕčěîäĺéńňâč˙ ďëŕňĺćíîăî ďđčëîćĺíč˙ ń číôîđěŕöčîííűěč ńčńňĺěŕěč

ęđĺäčňíűő îđăŕíčçŕöčé, â ňîě ÷čńëĺ číňĺđíĺň-ýęâŕéĺđîâ č ó÷ŕńňíčęîâ ńčńňĺěű

ęŕçíŕ÷ĺéńęčő ďëŕňĺćĺé, ŕ ňŕęćĺ ń číűěč číôîđěŕöčîííűěč ńčńňĺěŕěč č đĺńóđńŕěč, ń

čńďîëüçîâŕíčĺě ęîňîđűő îńóůĺńňâë˙ţňń˙ áţäćĺňíűĺ ďëŕňĺćč.

Ďîýňîěó â đŕěęŕő

đŕçâčňč˙ ĂČŃ ĂĚĎ ňđĺáóĺňń˙ ńîâĺđřĺíńňâîâŕíčĺ áëîęŕ îďĺđŕňčâíîé îň÷ĺňíîńňč

č đĺŕëčçŕöč˙ ěĺőŕíčçěîâ đŕáîňű ń čçâĺůĺíč˙ěč î çŕ÷čńëĺíč˙ő äë˙ îáĺńďĺ÷ĺíč˙ ďîëíîňű, ńâîĺâđĺěĺííîńňč

č ęŕ÷ĺńňâŕ äŕííűő, ďĺđĺäŕâŕĺěűő ó÷ŕńňíčęŕěč â ĂČŃ ĂĚĎ, ŕ ňŕęćĺ óćĺńňî÷ĺíčĺ

ęîíňđîë˙ ďđč çŕăđóçęĺ ęđĺäčňíűěč îđăŕíčçŕöč˙ěč â ĂČŃ ĂĚĎ čçâĺůĺíčé î ďđčĺěĺ

ę čńďîëíĺíčţ đŕńďîđ˙ćĺíčé, ó÷čňűâŕţůĺăî čçěĺíĺíč˙ ňđĺáîâŕíčé ę îá˙çŕňĺëüíîěó

ńîńňŕâó đĺęâčçčňîâ đŕńďîđ˙ćĺíčé ďëŕňĺëüůčęîâ ďđč îńóůĺńňâëĺíčč áţäćĺňíűő

ďëŕňĺćĺé.

ňŕáëčöĺ 5 ďđĺäńňŕâëĺíű

ďîęŕçŕňĺëč, őŕđŕęňĺđčçóţůčĺ đŕáîňó ńčńňĺěű

ĂČŃ ĂĚĎ ń ó÷ĺňîě čçěĺí˙ţůĺăî ęîëč÷ĺńňâŕ ęđĺäčňíűő îđăŕíčçŕöčé â óńëîâč˙ő

ďđîâîäčěîé Áŕíęîě Đîńńčč îďňčěčçŕöčč čő äĺ˙ňĺëüíîńňč.

Ňŕáëčöŕ 5 – Ďîęŕçŕňĺëč ôóíęöčîíčđîâŕíč˙ ĂČŃ ĂĚĎ

|

Ďîęŕçŕňĺëü

|

Ăîä

|

|

2014

|

2015

|

2016

|

|

Ęîëč÷ĺńňâî čçâĺůĺíčé î íŕ÷čńëĺíč˙ő č čçâĺůĺíčé î

ďđčĺěĺ ę čńďîëíĺíčţ đŕńďîđ˙ćĺíčé, řň.

|

790 534 732

|

2 999 729 036

|

1 194 630 450

|

|

Ęîëč÷ĺńňâî

ó÷ŕńňíčęîâ ĂČŃ ĂĚĎ, ĺä.

|

64373

|

71 159

|

67 867

|

|

â ňîě ÷čńëĺ

|

|

|

Ęđĺäčňíűĺ îđăŕíčçŕöčč, ĺä.

čç íčő:

|

819

|

724

|

625

|

|

- ęđĺäčňíűĺ îđăŕíčçŕöčč,

îáĺńďĺ÷čâŕţůčĺ âçŕčěîäĺéńňâčĺ ń ĂČŃ ĂĚĎ, ĺä.

|

782

|

703

|

596

|

|

Ŕäěčíčńňđŕňîđű íŕ÷čńëĺíčé (ŕäěčíčńňđŕňîđű äîőîäîâ áţäćĺňîâ áţäćĺňíîé

ńčńňĺěű Đîńńčéńęîé Ôĺäĺđŕöčč, ăîńóäŕđńňâĺííűĺ

č ěóíčöčďŕëüíűĺ ó÷đĺćäĺíč˙), ĺä.

čç íčő:

|

63 554

|

65 258

|

62 530

|

|

-ŕäěčíčńňđŕňîđű íŕ÷čńëĺíčé, îáĺńďĺ÷čâŕţůčĺ âçŕčěîäĺéńňâčĺ ń ĂČŃ ĂĚĎ,

ĺä.

|

35 854

|

41 346

|

45 320

|

đŕěęŕő đŕçâčňč˙ ĂČŃ ĂĚĎ

Ôĺäĺđŕëüíűě ęŕçíŕ÷ĺéńňâîě ďëŕíčđóĺňń˙

óćĺńňî÷ĺíčĺ ôîđěŕňíî-ëîăč÷ĺńęîăî ęîíňđîë˙ ďđč çŕăđóçęĺ ęđĺäčňíűěč

îđăŕíčçŕöč˙ěč â ĂČŃ ĂĚĎ čçâĺůĺíčé î ďđčĺěĺ ę čńďîëíĺíčţ đŕńďîđ˙ćĺíčé,

ó÷čňűâŕţůĺăî čçěĺíĺíč˙ ňđĺáîâŕíčé ę îá˙çŕňĺëüíîěó ńîńňŕâó đĺęâčçčňîâ

đŕńďîđ˙ćĺíčé ďëŕňĺëüůčęîâ ďđč îńóůĺńňâëĺíčč áţäćĺňíűő ďëŕňĺćĺé.

Âŕćíűě ěîěĺíňîě äë˙

đĺřĺíč˙ óęŕçŕííűő ďđîáëĺě âűńňóďŕĺň íĺîáőîäčěîńňü ďđîâĺäĺíč˙ đŕçú˙ńíčňĺëüíîé

đŕáîňű ďî âîďđîńŕě, ńâ˙çŕííűě ń âűďîëíĺíčĺě ňđĺáîâŕíčé çŕęîíîäŕňĺëüńňâŕ îá

óęŕçŕíčč číôîđěŕöčč â đŕńďîđ˙ćĺíčč î ďĺđĺâîäĺ äĺíĺćíűő ńđĺäńňâ, íĺîáőîäčěîé äë˙

ó÷ĺňŕ ďîńňóďëĺíčé ďëŕňĺćĺé, ˙âë˙ţůčőń˙ čńňî÷íčęŕěč ôîđěčđîâŕíč˙ äîőîäîâ áţäćĺňîâ

áţäćĺňíîé ńčńňĺěű Đîńńčéńęîé Ôĺäĺđŕöčč, číűő ďëŕňĺćĺé, ďîńňóďŕţůčő íŕ ń÷ĺňŕ

îđăŕíîâ Ôĺäĺđŕëüíîăî ęŕçíŕ÷ĺéńňâŕ. Ňŕęŕ˙ đŕáîňŕ ěîćĺň ďđîâîäčňüń˙ â đŕěęŕő

ěĺđîďđč˙ňčé ďî ďîâűřĺíčţ ôčíŕíńîâîé ăđŕěîňíîńňč íŕńĺëĺíč˙.

Ęŕę ďîęŕçŕëî čńńëĺäîâŕíčĺ, äë˙

îáĺńďĺ÷ĺíč˙ âűďîëíĺíč˙ ęđĺäčňíűěč îđăŕíčçŕöč˙ěč č čő ôčëčŕëŕěč ňđĺáîâŕíčé

çŕęîíîäŕňĺëüńňâŕ Đîńńčéńęîé Ôĺäĺđŕöčč îá óęŕçŕíčč číôîđěŕöčč â đŕńďîđ˙ćĺíč˙ő î

ďĺđĺâîäĺ äĺíĺćíűő ńđĺäńňâ â óďëŕňó ďëŕňĺćĺé â áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé

Ôĺäĺđŕöčč íŕńňî˙ňĺëüíî ňđĺáóĺňń˙ âíĺńĺíčĺ čçěĺíĺíčé â Ęîäĺęń Đîńńčéńęîé

Ôĺäĺđŕöčč îá ŕäěčíčńňđŕňčâíűő ďđŕâîíŕđóřĺíč˙ő â ÷ŕńňč óńňŕíîâëĺíč˙

ŕäěčíčńňđŕňčâíîé îňâĺňńňâĺííîńňč çŕ íĺďđĺäńňŕâëĺíčĺ čëč íĺńâîĺâđĺěĺííîĺ

ďđĺäńňŕâëĺíčĺ číôîđěŕöčč â ĂČŃ ĂĚĎ. Ýňî ďîçâîëčň ňđĺáîâŕňü âűďîëíĺíč˙

ěĺđîďđč˙ňčé, íŕďđŕâëĺííűő ęŕ÷ĺńňâĺííîĺ îńóůĺńňâëĺíčĺ áţäćĺňíűő ďëŕňĺćĺé, č

îáĺńďĺ÷čň ŕęňčâíîĺ ó÷ŕńňčĺ â đĺřĺíčč đŕńńěŕňđčâŕĺěîé ďđîáëĺěű ęđĺäčňíűő

ó÷đĺćäĺíčé.

References

1. Ivanova E.V. Metodika otsenki effektivnosti nalogovogo administrirovaniya // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal.-2011.-ą 4.-S. 109-118.

2. Prokof'ev S.E. Razvitie sistemy vzaimodeistviya Federal'nogo kaznacheistva i Banka Rossii // Finansy.-2010.-ą 12.-S. 25-27.

3. Sergienko N.S. Administrirovanie postuplenii v byudzhety: problemy i resheniya //Teoriya i praktika razvitiya ekonomiki na mezhdunarodnom, natsional'nom, regional'nom urovnyakh Materialy Mezhdunarodnoi nauchno-prakticheskoi konferentsii. Pod redaktsiei Pirogovoi T.E.-2014.-S. 116-121.

4. Ofitsial'nyi sait Federal'nogo kaznacheistva [Elektronnyi resurs]. – Rezhim dostupa: http://www.roskazna.ru.

5. Prokof'ev S.E. Kassovoe obsluzhivanie federal'nogo byudzheta: itogi i perspektivy // Finansy.-2012.-ą 6.-S. 24-27.

6. Balynin I.V. K voprosu o vvedenii sotsial'no spravedlivogo progressivnogo nalogooblozheniya dokhodov fizicheskikh lits v Rossiiskoi Federatsii // Nalogi i nalogooblozhenie.-2015.-ą 4.-S.300-311.

7. Balynin I.V. Vvedenie progressivnogo nalogooblozheniya dokhodov fizicheskikh lits v Rossiiskoi Federatsii v kontekste obespecheniya sotsial'noi spravedlivosti // Finansy i kredit.-2016.-ą31.-S.15-31.

8. Sergienko N.S. Informatsionnye sistemy Federal'nogo kaznacheistva kak instrument obespecheniya prozrachnosti i dostupnosti informatsii o publichnykh finansakh // Razvitie upravlencheskikh i informatsionnykh tekhnologii, ikh rol' v regional'noi ekonomike: materialy I Vserossiiskoi otkrytoi nauchno-prakticheskoi konferentsii. Kaluzhskii filial Finansovogo universiteta pri Pravitel'stve Rossiiskoi Federatsii. Kaluga.-2014.-S. 70-75.

9. Ivanova E.V. Organizatsiya provedeniya vyezdnykh nalogovykh proverok v Rossii // Vestnik Sibirskogo instituta biznesa i informatsionnykh tekhnologii.-2015.-ą 2 (14).-S. 17-24.

10. Prokof'ev S.E., Nazarova I.V. Organizatsiya ispolneniya federal'nogo byudzheta v FRG // Finansy.-2006.-ą 9.-S. 67-72.

11. Prokof'ev S.E. Opyt innovatsionnogo menedzhmenta v gosudarstvennom sektore (na primere Kaznacheistva Rossii) // Upravlencheskie nauki v sovremennoi Rossii.-2014.-T. 1.-ą 1.-S. 100-106.

12. Gnezdova Yu.V. Printsipy gosudarstvennogo finansovogo kontrolya byudzhetnoi sfery v sovremennykh ekonomicheskikh usloviyakh // Gosudarstvennyi audit. Pravo. Ekonomika.-2016.-ą 2.-S. 43-48.

|