|

DOI: 10.7256/2454-0684.2017.3.22271

Received:

10-03-2017

Published:

16-04-2017

Abstract:

The object of this research is the financial markets pressure groups, in other words, associations of influential financial experts and industrialists that attempt to affect the regulatory rules established in the financial markets. The subject is the motivation of pressure groups towards limitation of the financial development, tools applied for introduction of the anti-market legislation, as well as the political climate used for adoption of laws that restricts the financial development of one or another country. Global statistics demonstrates that the financial sector manifests as one of the most “regulated”, which substantiates the relevance of this work. Theoretical base of the research contains the political economy paradigm alongside the rational choice theory that view the political actors as economic agents that maximize their value. The article explains why the restriction of financial development can be profitable for the large industrial and financial corporations. The author systematized the theoretical positions of the rational choice theory in application to the pressure groups. Based on the example of the Japanese financial markets, it is described the precise mechanism of the pressure groups used to constraint the financial development.

Keywords:

pressure groups, financial sector, rational choice, political economy, Zaibatsu, bonds, lobbying, profit margins, free rider problem, market competition

Ăđóďďű äŕâëĺíč˙ â ôčíŕíńîâîě ńĺęňîđĺ

ęŕ÷ĺńňâĺ ěĺňîäîëîăč÷ĺńęîé ďđĺäďîńűëęč äŕííîăî čńńëĺäîâŕíč˙ čńďîëüçóĺňń˙ ňĺîđč˙ îáůĺńňâĺííîăî âűáîđŕ. Äŕííűé ňĺęńň îďčđŕĺňń˙ íŕ ďîíčěŕíčĺ ăđóďďű äŕâëĺíč˙, ďđĺäëîćĺííîăî ŕěĺđčęŕíńęčě čńńëĺäîâŕňĺëĺě Ă. Áĺęęĺđîě, číňĺđďđĺňčđîâŕâřčě ăđóďďű äŕâëĺíč˙ ęŕę ăđóďďű číňĺđĺńîâ, íĺ ńâ˙çŕííűĺ ďđîáëĺěîé áĺçáčëĺňíčęŕ č čěĺţůčĺ đĺńóđńű äë˙ âëč˙íč˙ íŕ ďđîöĺńń ďđčí˙ňč˙ ďîëčňč÷ĺńęčő đĺřĺíčé[1]. Ęŕę óňâĺđćäŕĺň ó÷ĺíűé, ýňč ăđóďďű ńňđĺě˙ňń˙ îáĺńďĺ÷čňü äë˙ ńĺá˙ áëŕăîďđč˙ňíűé íŕëîăîâűé đĺćčě č ďîëó÷čňü äîďîëíčňĺëüíűĺ ńóáńčäčč. Ďđč ýňîě đŕçěĺđ ăđóďďű äŕâëĺíč˙ îňíîńčňĺëüíî íĺâĺëčę – ďî ńđŕâíĺíčţ ń ăđóďďŕěč, íŕ ęîňîđűĺ ďĺđĺęëŕäűâŕĺňń˙ íŕëîăîâîĺ áđĺě˙. Ę ďđčěĺđó, ďîňđĺáčňĺëč, ďđîčăđűâŕţůčĺ îň ââĺäĺíč˙ ďîřëčí íŕ čěďîđňíűĺ ěîëî÷íűĺ ďđîäóęňű ňĺîđĺňč÷ĺńęč ěîăóň đŕńńěŕňđčâŕňüń˙ ęŕę ăđóďďŕ číňĺđĺńîâ. Îäíŕęî ďđîčăđűř ęŕćäîăî îňäĺëüíîăî ďîňđĺáčňĺë˙ ńëčřęîě ěŕë, ÷ňîáű îíč ěîăëč îáúĺäčíčňüń˙ â ăđóďďó äŕâëĺíč˙. Íŕďđîňčâ, íŕöčîíŕëüíűĺ ďđîčçâîäčňĺëč ěîëî÷íűő ďđîäóęňîâ– ěŕëî÷čńëĺííŕ˙ ăđóďďŕ, îäíîçíŕ÷íî çŕčíňĺđĺńîâŕííŕ˙ â čěďîđňíűő ďîřëčíŕő č ěîăóůŕ˙ îńóůĺńňâčňü ňđŕíńôĺđňű â ďîëüçó ËĎĐ. Ňŕęčě îáđŕçîě, «â äĺěîęđŕňč÷ĺńęîě îáůĺńňâĺ ěîăóň îńóůĺńňâë˙ňüń˙ ěĺđîďđč˙ňč˙ ýęîíîěč÷ĺńęîé ďîëčňčęč, ďđîňčâîđĺ÷ŕůčĺ číňĺđĺńŕě îńíîâíîé ěŕńńű čçáčđŕňĺëĺé, íî âűăîäíűĺ äë˙ âëč˙ňĺëüíűő ăđóďď äŕâëĺíč˙»[2].

ôčíŕíńîâîě ńĺęňîđĺ ěîćíî čäĺíňčôčöčđîâŕňü äâĺ ęëţ÷ĺâűĺ ăđóďďű äŕâëĺíč˙ – ęđóďíűĺ ďđîěűřëĺííűĺ ęîěďŕíčč č ęđóďíűĺ ôčíŕíńîâűĺ ęîěďŕíčč. Îáĺ ýňč ăđóďďű, ęŕę áóäĺň ďîęŕçŕíî íčćĺ, çŕčíňĺđĺńîâŕíű â ńäĺđćčâŕíčč đŕçâčňč˙ ôčíŕíńîâîăî ńĺęňîđŕ.

Ďđîěűřëĺííűĺ ęîěďŕíčč ń óńňîé÷čâűě ďîëîćĺíčĺě íĺ çŕčíňĺđĺńîâŕíű â đŕçâčňčč ôčíŕíńîâîé ńčńňĺěű ňŕę ęŕę îíŕ ďîđîćäŕĺň ęîíęóđĺíöčţ. Äîńňóďíîńňü ôčíŕíńčđîâŕíč˙ ńîçäŕĺň óăđîçó ďî˙âëĺíč˙ íîâűő čăđîęîâ â îňđŕńëč, ÷ňî ďđîňčâîđĺ÷čň číňĺđĺńŕě ęîěďŕíčé, ćĺëŕţůčě ńîőđŕí˙ňü â îňđŕńëč äîěčíčđóţůĺĺ ďîëîćĺíčĺ. Ďđč ýňîě çíŕ÷čňĺëüíűĺ çŕďŕńű ńâîáîäíűő äĺíĺćíűő ńđĺäńňâ ďîçâîë˙ţň čě ńŕěîńňî˙ňĺëüíî ôčíŕíńčđîâŕňü íîâűĺ ďđîĺęňű, íĺ ďđčáĺăŕ˙ ę çŕéěŕě.  ńëó÷ŕĺ îńňđîé íĺîáőîäčěîńňč îíč ěîăóň čńďîëüçîâŕňü óćĺ čěĺţůčĺń˙ ŕęňčâű äë˙ ďîëó÷ĺíč˙ âíĺříĺăî çŕéěŕ. Đŕçâčňŕ˙ ôčíŕíńîâŕ˙ ńčńňĺěŕ äë˙ íčő – óăđîçŕ, ďđîäóöčđóţůŕ˙ ęîíęóđĺíňîâ. Ęŕę îňěĺ÷ŕţň Ë. Çčíăŕëĺń č Đ. Đŕäćŕí, «äŕćĺ ďđčěčňčâíŕ˙ ôčíŕíńîâŕ˙ ńčńňĺěŕ ďđĺäîńňŕâë˙ĺň ńđĺäńňâŕ ďîä çŕëîă čëč ďîä ăŕđŕíňčţ đĺďóňŕöčč, ňŕę ÷ňî âëč˙ňĺëüíűĺ ďđîěűřëĺííčęč đĺäęî ńňđŕäŕţň îň íĺäîńňŕňęŕ ôčíŕíńčđîâŕíč˙, äŕćĺ ĺńëč ôčíŕíńîâűé ńĺęňîđ íĺ đŕçâčň»[3]. Ýňŕ ęîíňđ-číňóčňčâíŕ˙ ěűńëü ďîäňâĺđćäŕĺňń˙ ěŕęđîýęîíîěč÷ĺńęîé ńňŕňčńňčęîé.

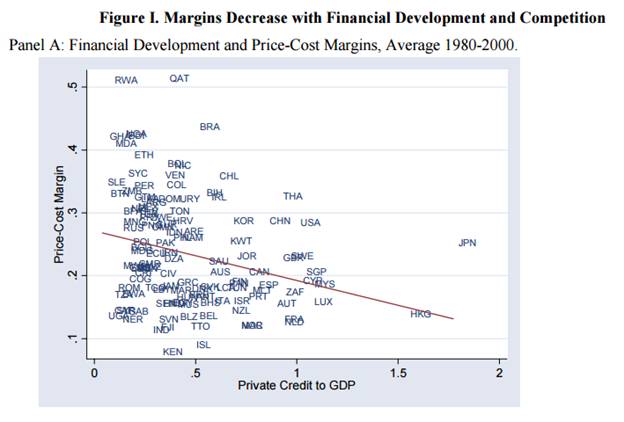

Ęŕę ńëĺäóĺň čç ăđŕôčęŕ íčćĺ, ěŕđćčíŕëüíîńňü ďđčáűëč â âĺäóůčő ýęîíîěčęŕő ěčđŕ ńíčćŕĺňń˙ ďî ěĺđĺ đŕçâčňč˙ đűíęŕ ęđĺäčňîâŕíč˙. Číűěč ńëîâŕěč, â íĺđŕçâčňîé ôčíŕíńîâîé ńčńňĺěĺ ęîěďŕíčč ďîëó÷ŕţň ńâĺđőíîđěŕëüíî âűńîęóţ ďđčáűëü, ÷ňî ăîâîđčň î âűńîęîě óđîâíĺ čő ěîíîďîëüíîé âëŕńňč. Đŕçâčňčĺ ęđĺäčňîâŕíč˙ âĺäĺň ę ňîěó, ÷ňî ďî˙âë˙ţňń˙ íîâűĺ čăđîęč, â đĺçóëüňŕňĺ ÷ĺăî âëŕńňü âëč˙ňĺëüíűő ďđîěűřëĺííčęîâ ďîäđűâŕĺňń˙ č öĺíŕ ńíčćŕĺňń˙. Ýňî ńëĺäóĺň čç ăđŕôčęŕ, ęîňîđűé ďđčâîä˙ň â ńâîĺě čńńëĺäîâŕíčč ýęîíîěčńňű Ě. Áđŕóí č Ę. Đŕääŕňń "Ďîëčňčęŕ ôčíŕíńîâîăî đŕçâčňč˙: äŕííűĺ î ëčáĺđŕëčçŕöčč ňîđăîâëč".

Ňŕęčě îáđŕçîě, ěîćíî óňâĺđćäŕňü, ÷ňî đŕçâčňŕ˙ ôčíŕíńîâŕ˙ ńčńňĺěŕ íĺ ďîçâîë˙ĺň ęđóďíűě ęîěďŕíč˙ě óäĺđćčâŕňü âűńîęčĺ áŕđüĺđű íŕ âőîä – ÷ňî, đŕçóěĺĺňń˙, ďđîňčâîđĺ÷čň čő číňĺđĺńŕě. Ďîýňîěó îíč ńňđĺě˙ňń˙ ëîááčđîâŕňü çŕęîíű, ńäĺđćčâŕţůčĺ ôčíŕíńîâîĺ đŕçâčňčĺ.

Çäĺńü íĺčçáĺćíî âîçíčęŕĺň âîďđîń – íĺ ďđîůĺ ëč ďđîâĺńňč ÷ĺđĺç çŕęîíîäŕňĺëüíűé îđăŕí ďđ˙ěîé çŕďđĺň íŕ âőîä â îňđŕńëü äë˙ íîâűő čăđîęîâ, íĺćĺëč ńäĺđćčâŕňü đŕçâčňčĺ ôčíŕíńîâűő číńňčňóňîâ. Ę ďđčěĺđó, çŕęîí, ęîňîđűé áű óńňŕíŕâëčâŕë âűńîęčé ďîđîă âőîćäĺíč˙ ďî ěčíčěŕëüíîěó íŕ÷ŕëüíîěó ęŕďčňŕëó č ňđĺáîâŕë áű ëčöĺíçčđîâŕíč˙, ńčëüíî ďîíčçčë áű âĺđî˙ňíîńňü ďî˙âëĺíč˙ íîâűő čăđîęîâ. Îäíŕęî ó ňŕęîé ńňđŕňĺăčč ĺńňü íĺńęîëüęî ńóůĺńňâĺííűő íĺäîńňŕňęîâ.

ďĺđâóţ î÷ĺđĺäü, ďđ˙ěîé çŕďđĺň íŕ âőîä â îňđŕńëü íĺďđĺěĺííî âűçîâĺň âîçěóůĺíčĺ řčđîęîé îáůĺńňâĺííîńňč, ňŕę ęŕę äŕćĺ äŕëĺęčé îň ýęîíîěčęč čçáčđŕňĺëü ńěîćĺň îöĺíčňü âđĺä, íŕíîńčěűé ĺěó ďîäîáíűě çŕďđĺňîě. Číűěč ńëîâŕěč, â óńëîâč˙ő äĺěîęđŕňčč ďđčí˙ňčĺ ďîäîáíîăî çŕęîíîďđîĺęňŕ áóäĺň î÷ĺíü ńëîćíűě č äîđîăîńňî˙ůčě.

ýňî ćĺ âđĺě˙ çŕęîíű, îăđŕíč÷čâŕţůčĺ ôčíŕíńîâîĺ đŕçâčňčĺ ňđĺáóţň îň čçáčđŕňĺë˙ çíŕ÷čňĺëüíűő ęîăíčňčâíűő č âđĺěĺííűő óńčëčé, ÷ňîáű îöĺíčňü âđĺä, ęîňîđűé íŕíîń˙ň ĺěó ďîäîáíűĺ çŕęîíîďđîĺęňű. Áîëĺĺ ňîăî, îăđŕíč÷ĺíčĺ íŕ ôčíŕíńîâîĺ đŕçâčňčĺ çŕňđóäí˙ĺň čäĺíňčôčęŕöčţ ęîíĺ÷íűő áĺíĺôčöčŕđîâ ďîäîáíîăî çŕęîíîďđîĺęňŕ č ďîçâîë˙ĺň čě îńňŕâŕňüń˙ â ňĺíč.

Ĺůĺ ěĺíĺĺ î÷ĺâčäíűě ěîćĺň ďđĺäńňŕâë˙ňüń˙ ńňđĺěëĺíčĺ ęđóďíűő ôčíŕíńîâűő ęîěďŕíčé ńäĺđćčâŕňü đŕçâčňčĺ ôčíŕíńîâîé ńčńňĺěű. Îäíŕęî ńďĺöčôčęŕ ôčíŕíńîâîăî áčçíĺńŕ ňŕęîâŕ, ÷ňî ęđóďíűě čăđîęŕě â ýňîě ńĺęňîđĺ ńîâĺđřĺííî íĺâűăîäíŕ ňđŕíńďŕđĺíňíîńňü, ęîňîđŕ˙ ˙âë˙ĺňń˙ ńëĺäńňâčĺě ôčíŕíńîâîăî đŕçâčňč˙. «Âëč˙ňĺëüíűé ôčíŕíńčńň ďđĺčěóůĺńňâĺííî ďîëó÷ŕĺň číôîđěŕöčţ ÷ĺđĺç đŕçëč÷íűĺ íĺîôčöčŕëüíűĺ ęîíňŕęňű, ŕ íĺ čç îáůĺäîńňóďíűő čńňî÷íčęîâ»[4]. Ňŕęćĺ ńëĺäóĺň ó÷čňűâŕňü, ÷ňî ęđóďíűĺ ôčíŕíńîâűĺ ęîěďŕíčč çŕčíňĺđĺńîâŕíű â ěîíîďîëčçŕöčč ńâîĺé ďîçčöčč â ęŕ÷ĺńňâĺ ĺäčíńňâĺííîăî čńňî÷íčęŕ ôčíŕíńîâűő ńđĺäńňâ äë˙ ęëčĺíňŕ, ÷ňî ňŕęćĺ ďđîůĺ îńóůĺńňâčňü â íĺňđŕíńďŕđĺíňíîé ôčíŕíńîâîé ńčńňĺěĺ, â ęîňîđîé, ę ďđčěĺđó, íĺ ńóůĺńňâóĺň áţđî ęđĺäčňíűő čńňîđčé č ň.ď.  ňŕęîé ńčńňĺěĺ ęëčĺíňó íŕěíîăî ńëîćíĺĺ íŕéňč ńĺáĺ äđóăóţ ôčíŕíńîâóţ îđăŕíčçŕöčţ, ęîňîđŕ˙ ńîăëŕńčňń˙ ďđĺäîńňŕâčňü çŕĺě.

ßďîíńęčé ęĺéń: ęŕę äçŕéáŕöó ěîíîďîëčçčđîâŕëč đűíîę

Ýęîíîěč÷ĺńęŕ˙ čńňîđč˙ XX âĺęŕ äĺěîíńňđčđóĺň íĺńęîëüęî ďđčěĺđîâ ňîăî, ęŕę âëč˙ňĺëüíűĺ ăđóďďű äŕâëĺíč˙ ńîçíŕňĺëüíî ňîđěîçčëč đŕçâčňčĺ ôčíŕíńîâűő đűíęîâ â ńâîĺé ńňđŕíĺ.  ýňîé ńňŕňüĺ áóäĺň đŕńńěîňđĺíŕ čńňîđč˙ âîçíčęíîâĺíč˙ ˙ďîíńęîăî Ęîěčňĺňŕ ďî âűďóńęó îáëčăŕöčé.

Ďîńëĺ íŕ÷ŕëŕ Đĺńňŕâđŕöčč Ěýéäçč ßďîíč˙ ďîřëŕ ďî ďóňč ôîđěčđîâŕíč˙ ęđŕéíĺ đŕçâčňűő ôčíŕíńîâűő đűíęîâ.  1882 ăîäó ďđŕâčňĺëüńňâîě áűë ńîçäŕí Öĺíňđŕëüíűé Áŕíę íŕ îńíîâĺ áĺëüăčéńęîé ěîäĺëč. Ďđč ýňîě â ńňđŕíĺ äĺ-ôŕęňî íĺ ńóůĺńňâîâŕëî íčęŕęčő áŕđüĺđîâ íŕ âőîä â ôčíŕíńîâóţ îňđŕńëü, çŕ čńęëţ÷ĺíčĺě ěčíčěŕëüíűő ňđĺáîâŕíčé ę ęŕďčňŕëó, â đĺçóëüňŕňĺ ÷ĺăî ęîíęóđĺíöč˙ â ńĺęňîđĺ áűëŕ ęđŕéíĺ îćĺńňî÷ĺííîé. Ďî äŕííűě ˙ďîíńęîăî ýęîíîěčńňŕ Ě. Ŕîęč, ę 1920 ăîäó â ßďîíčč áűë 2001 áŕíę. Ďđč ýňîě ęđóďíűĺ áŕíęč-äçŕéáŕöó (Dai-Ichi, Mitsui, Mitsubishi, Sumitomo č Yasuda) çŕíčěŕëč âńĺăî 24% đűíęŕ äĺďîçčňîâ[5]. Ďĺđčîäč÷ĺńęč ęđóďíűĺ áŕíęč ďűňŕëčńü číčöččđîâŕňü çŕęîíîďđîĺęň, ęîňîđűé áű óńňŕíŕâëčâŕë áŕđüĺđű äë˙ âőîćäĺíč˙ â îňđŕńëü. Ę ďđčěĺđó, â 1895 ăîäó Ňîęčéńęŕ˙ ŕńńîöčŕöč˙ áŕíęčđîâ îáđŕňčëŕńü ę ˙ďîíńęîěó Ěčíôčíó ń ďđîńüáîé óńňŕíîâčňü ňđĺáîâŕíč˙ ę ěčíčěŕëüíîěó ęŕďčňŕëó äë˙ áŕíęîâ, ěîňčâčđîâŕâ ýňî î÷ĺíü âűńîęčě óđîâíĺě ęîíęóđĺíöčč â îňđŕńëč. Îäíŕęî ýňč číčöčŕňčâű íĺ ďîëó÷ŕëîńü ďđîâĺńňč ÷ĺđĺç ˙ďîíńęčé ďŕđëŕěĺíň, íčćí˙˙ ďŕëŕňŕ ęîňîđîăî ďîääĺđćčâŕëŕ ěŕëĺíüęčĺ č ńđĺäíčĺ áŕíęč.

Âîçěîćíîńňü ďđîâĺńňč ýňîň çŕęîíîďđîĺęň ďî˙âčëŕńü ňîëüęî â 1927 ăîäó â őîäĺ ęđóďíĺéřĺăî ôčíŕíńîâîăî ęđčçčńŕ â ßďîíčč. 17 ŕďđĺë˙ 1927 ăîäŕ ďđŕâčňĺëüńňâî Đýéäçčđî Âŕęŕöóęč óřëî â îňńňŕâęó. Ďđîáëĺěű áŕíęîâńęîăî ńĺęňîđŕ ďîđîäčëč «ŕíňčôčíŕíńîâűĺ» íŕńňđîĺíč˙ ńđĺäč îáůĺńňâĺííîńňč č ďîëčňčęîâ, ÷ňî ďîçâîëčëî óńęîđĺííî ďđčí˙ňü çŕęîíîďđîĺęň, îăđŕíč÷čâŕţůčé ęîíęóđĺíöčţ â áŕíęîâńęîě ńĺęňîđĺ. Îň áŕíęîâ ďîňđĺáîâŕëč â ňĺ÷ĺíčĺ 5 ëĺň äîâĺńňč ńâîé ęŕďčňŕë äî 1 ěëí éĺí. Çíŕ÷čěűě áűë č ďńčőîëîăč÷ĺńęčé ýôôĺęň ęđčçčńŕ – îí ńîçäŕë «äîëăîńđî÷íîĺ çŕáëóćäĺíčĺ î ďđčîđčňĺňĺ ńňŕáčëüíîńňč ôčíŕíńîâîé ńčńňĺěű íŕä ęîíęóđĺíöčĺé»[6].  đĺçóëüňŕňĺ čçěĺíčâřčőń˙ ďđŕâčë ęîëč÷ĺńňâî áŕíęîâ ńňŕëî ńîęđŕůŕňüń˙.  1932 čő îńňŕëîńü âńĺăî 625, ŕ ę 1945 – 65. Ďđč ýňîě đűíî÷íŕ˙ äîë˙ áŕíęîâ-äçŕéáŕöó ńóůĺńňâĺííî âűđîńëŕ. Íŕ đűíęĺ äĺďîçčňîâ îíŕ ńîńňŕâčëŕ 67,2%, ŕ íŕ ęđĺäčňíîě đűíęĺ – 45,7%. Ňŕęčě îáđŕçîě, ęđóďíűě ˙ďîíńęčě áŕíęŕě óäŕëîńü ęîíńîëčäčđîâŕňü đűíîę č çŕńňŕâčňü ĺăî ńëóćčňü ńâîčě číňĺđĺńŕě.

|

Äčíŕěčęŕ ˙ďîíńęîé áŕíęîâńęîé ńčńňĺěű äî 1945 ă.

|

|

Ăîä

|

Ęîëč÷ĺńňâî áŕíęîâ

|

|

1920

|

2001

|

|

1928

|

1515

|

|

1932

|

625

|

|

1945

|

65

|

Ňŕęćĺ áŕíęŕě-äçŕéáŕöó óäŕëîńü ďîëó÷čňü ńĺđüĺçíűé âĺń íŕ đűíęĺ ęîđďîđŕňčâíűő çŕéěîâ.  1933 ăîäó ńŕěűĺ âëč˙ňĺëüíűĺ ôčíŕíńîâűĺ číńňčňóňű ńňđŕíű ńôîđěčđîâŕëč ň.í. Ęîěčňĺň ďî âűďóńęó îáëčăŕöčé, ęîňîđűé îďđĺäĺë˙ë, ěîćĺň ëč ňŕ čëč číŕ˙ ęîěďŕíč˙ çŕí˙ňü ńđĺäńňâŕ ń ďîěîůüţ äîëăîâűő öĺííűő áóěŕă. Îňęŕçűâŕ˙ áîëüřčíńňâó ęîěďŕíčé â ýňîě ďđŕâĺ, áŕíęč-äçŕéáŕöó ôŕęňč÷ĺńęč âűíóćäŕëč čő áđŕňü â çŕéěű čěĺííî ó íčő.  đĺçóëüňŕňĺ ďî˙âëĺíč˙ Ęîěčňĺňŕ đűíîę îáëčăŕöčé íŕ÷ŕë ńňđĺěčňĺëüíî ńîęđŕůŕňüń˙. Ę ęîíöó 1940-ő îáëčăŕöčč ńîńňŕâë˙ëč ëčřü 6% çŕäîëćĺííîńňč ęîěďŕíčé ďî áóőăŕëňĺđńęčě áŕëŕíńŕě. Ńčňóŕöč˙ ńîőđŕí˙ëŕńü ĺůĺ â ňĺ÷ĺíčĺ íĺńęîëüęčő äĺń˙ňčëĺňčé. Äŕćĺ ęîěďŕíč˙ Hitachi, čěĺâřŕ˙ ęđĺäčňíűé đĺéňčíă AA, íĺ ńěîăëŕ ďîëó÷čňü ó Ęîěčňĺňŕ đŕçđĺřĺíčĺ íŕ âűďóńę îáëčăŕöčé. Ńčňóŕöč˙ ďîěĺí˙ëŕńü ňîëüęî ňîăäŕ, ęîăäŕ ˙ďîíńęčĺ ęîěďŕíčč îňęđűëč äë˙ ńĺá˙ ĺâđîďĺéńęčé äîëăîâîé đűíîę č ńňŕëč áđŕňü äĺíüăč íŕ íĺě â îáőîä ńâîĺé áŕíęîâńęîé ńčńňĺěű. ×ňîáű íĺ ďîňĺđ˙ňü ýňîň đűíîę, ˙ďîíńęčĺ áŕíęčđű áűëč âűíóćäĺíű ńě˙ă÷čňü óńëîâč˙.

Ďîëčňč÷ĺńęŕ˙ ęîŕëčöč˙ ęđóďíîăî áčçíĺńŕ č ďđîôńîţçîâ

Îňäĺëüíîăî đŕçăîâîđŕ ňđĺáóţň ďîëčňč÷ĺńęčĺ óńëîâč˙, â ęîňîđűő ăđóďďŕě äŕâëĺíč˙ óäŕĺňń˙ ďđîâĺńňč ŕíňčđűíî÷íîĺ çŕęîíîäŕňĺëüńňâî. Ęŕę ďîęŕçŕë ˙ďîíńęčé îďűň, ęđčçčńíűĺ óńëîâč˙ ńňŕëč áëŕăîďđč˙ňíîé ńđĺäîé äë˙ çŕęîíîâ, îăđŕíč÷čâŕţůčő ęîíęóđĺíöčţ. Äçŕéáŕöó óěĺëî âîńďîëüçîâŕëčńü âîçđîńřčě íĺäîâĺđčĺě îáůĺńňâŕ č ďîëčňčęîâ ę ôčíŕíńîâîěó ńĺęňîđó. Ďđĺäńňŕâë˙ĺňń˙, ÷ňî â đ˙äĺ ńčňóŕöčé äîďîëíčňĺëüíűě ôŕęňîđîě, ńďîńîáńňâóţůčě ââĺäĺíčţ ŕíňčđűíî÷íűő ěĺđ, ěîćĺň ńňŕňü ďîçčöč˙ ďđîôńîţçîâ ęđóďíűő ęîěďŕíčé, ęîňîđűĺ çŕčíňĺđĺńîâŕíű â ńîőđŕíĺíčč đŕáî÷čő ěĺńň č, ęŕę ńëĺäńňâčĺ, ăîňîâű ďîääĺđćŕňü âńĺ ěĺđű, ęîňîđűĺ çŕůčň˙ň číňĺđĺńű ęđóďíîăî íŕöčîíŕëüíîăî áčçíĺńŕ.

ýňîě ďëŕíĺ őîđîřčě ďđčěĺđîě ěîćĺň ńňŕňü «ŕíňčęđčçčńíŕ˙ đčňîđčęŕ» ŕäěčíčńňđŕöčč ďđĺçčäĺíňŕ ŃŘŔ Ô.Ä. Đóçâĺëüňŕ. Ę ďđčěĺđó, ăëŕâŕ Íŕöčîíŕëüíîé ŕäěčíčńňđŕöčč âîçđîćäĺíč˙ – číńňčňóöčč, ńîçäŕííîé ŕěĺđčęŕíńęčě ďđŕâčňĺëüńňâîě äë˙ áîđüáű ń Âĺëčęîé Äĺďđĺńńčĺé – îňęđűňî ăîâîđčë, ÷ňî äîęňđčíŕ đűíî÷íîé ęîíęóđĺíöčč âđĺäčň ęŕę íŕöčîíŕëüíűě ęîěďŕíč˙ě, ňŕę č đŕçđóřŕĺň đŕáî÷čĺ ěĺńňŕ[7].

Ńîâďŕäĺíčĺ číňĺđĺńîâ ęđóďíîăî íŕöčîíŕëüíîăî áčçíĺńŕ č číňĺđĺńîâ đŕáî÷ĺăî ęëŕńńŕ, ęîňîđűé ďđĺäńňŕâë˙ëč ďđîôńîţçű, ďđčâĺëî ę ôîđěčđîâŕíčţ ęđŕéíĺ ěŕëîâĺđî˙ňíîé, íî î÷ĺíü âëč˙ňĺëüíîé ďîëčňč÷ĺńęîé ęîŕëčöčč, ńňŕâřĺé îńíîâíűě áĺíĺôčöčŕđîě «íîâîăî ęóđńŕ» Đóçâĺëüňŕ, đĺŕëüíŕ˙ ýôôĺęňčâíîńňü ęîňîđîăî ńňŕâčňń˙ áîëüřčíńňâîě ýęîíîěč÷ĺńęčő čńňîđčęîâ ďîä ńîěíĺíčĺ[8]. Ŕ čçâĺńňíűé đîńńčéńęčé č ĺâđîďĺéńęčé ýęîíîěčńň Ń.Ě. Ăóđčĺâ âîîáůĺ îňíîńčň «Íîâűé ęóđń» ę đŕçđ˙äó «ýęîíîěč÷ĺńęčő ěčôîâ»[9].

Ęŕę ěčíčěčçčđîâŕňü âëč˙íčĺ ăđóďď äŕâëĺíč˙ íŕ ôčíŕíńîâűé ńĺęňîđ?

Íĺîáőîäčěî çŕäŕňüń˙ âîďđîńîě - ęŕęčě îáđŕçîě ýęîíîěč÷ĺńęŕ˙ ďîëčňčęŕ ăîńóäŕđńňâŕ ěîăëŕ áű íčâĺëčđîâŕňü íĺăŕňčâíűé ýôôĺęň îň äĺ˙ňĺëüíîńňč ăđóďď äŕâëĺíč˙ íŕ ôčíŕíńîâîě đűíęĺ? Ďîëčňč÷ĺńęŕ˙ ýęîíîěč˙ äŕĺň ÷ĺňęčé č îäíîçíŕ÷íűé đĺöĺďň áîđüáű ń ýňčě ˙âëĺíčĺě – ěŕęńčěŕëüíŕ˙ ëčáĺđŕëčçŕöč˙ ňîđăîâűő ďîňîęîâ č ďîâűřĺíčĺ ňđŕíńďŕđĺíňíîńňč íŕöčîíŕëüíîé ýęîíîěčęč. Ýňî ďîçâîë˙ĺň áîđîňüń˙ ń ŕíňčđűíî÷íűěč ăđóďďŕěč äŕâëĺíč˙ íŕěíîăî ýôôĺęňčâíĺĺ, ÷ĺě çŕęîíîäŕňĺëüíűĺ îăđŕíč÷ĺíč˙ ëîááčçěŕ.

Ýęîíîěč÷ĺńęŕ˙ ëčáĺđŕëčçŕöč˙ îňęđűâŕĺň íŕöčîíŕëüíűĺ îňđŕńëč äë˙ číîńňđŕííűő čăđîęîâ, â đĺçóëüňŕňĺ ÷ĺăî đĺíňŕ, ęîňîđóţ ăđóďďű äŕâëĺíč˙ čçâëĺęŕţň čç ďîääĺđćŕíč˙ «ŕíňčđűíî÷íűő çŕęîíîâ» íĺčçáĺćíî ńíčćŕĺňń˙ č čě ńňŕíîâčňń˙ ďđîńňî íĺâűăîäíî ďđîäîëćŕňü ďîääĺđćčâŕňü ýňč çŕęîíű. Áîëĺĺ ňîăî, ďî ěĺđĺ číňĺăđŕöčč íŕöčîíŕëüíîé ýęîíîěčęč â ěčđîâóţ ęđóďíűĺ íŕöčîíŕëüíűĺ čăđîęč ńŕěč íŕ÷číŕţň íóćäŕňüń˙ â äîďîëíčňĺëüíűő ôčíŕíńîâűő đĺńóđńŕő, ÷ňîáű ďîääĺđćŕňü ńîáńňâĺííóţ ęîíęóđĺíňîńďîńîáíîńňü íŕ ěčđîâűő đűíęŕő. Číűěč ńëîâŕěč, îíč ńňŕíîâ˙ňń˙ çŕčíňĺđĺńîâŕííűěč â đŕçâčňčč ôčíŕíńîâűő đűíęîâ, â ÷ŕńňíîńňč đűíęŕ äîëăîâîăî ęŕďčňŕëŕ[10] č íŕ÷číŕţň ëîááčđîâŕňü ĺăî đŕçâčňčĺ.

Ďîâűřĺíčĺ ňđŕíńďŕđĺíňíîńňč ýęîíîěčęč ňŕęćĺ âĺäĺň ę ňîěó, ÷ňî âëč˙ňĺëüíűĺ ôčíŕíńîâűĺ ęđóăč óňđŕ÷čâŕţň ńâîţ âëŕńňü íŕä ęîđďîđŕňčâíűěč ęëčĺíňŕěč. Ďî˙âëĺíčĺ áţđî ęđĺäčňíűő čńňîđčé ďîçâîë˙ĺň ęîđďîđŕňčâíűě ęëčĺíňŕě čńęŕňü č íŕőîäčňü ńĺáĺ äđóăčĺ áŕíęč, ęîňîđűĺ áóäóň ôčíŕíńčđîâŕňü čő äĺ˙ňĺëüíîńňü. Ďîěčěî áţđî ęđĺäčňíűő čńňîđčé đîńňó ňđŕíńďŕđĺíňíîńňč ôčíŕíńîâîé ńčńňĺěű ňŕęćĺ ńďîńîáńňâóĺň îáůŕ˙ ęîěďüţňĺđčçŕöč˙ îňđŕńëč č ň.ď.

Çŕęëţ÷ĺíčĺ

Ňŕęčě îáđŕçîě, â ńňŕňüĺ áűëč đŕńńěîňđĺíű ăđóďďű äŕâëĺíč˙, ęîňîđűĺ ěîăóň áűňü çŕčíňĺđĺńîâŕíű ňîđěîćĺíčč ôčíŕíńîâîăî đŕçâčňč˙.  ďĺđâóţ î÷ĺđĺäü, ę ňŕęčě îňíîń˙ňń˙ "âëč˙ňĺëüíűĺ ďđîěűřëĺííčęč", ńňđĺě˙ůčĺń˙ îăđŕíč÷čňü ęîíęóđĺíöčţ, č "âë˙čňĺëüíűĺ ôčíŕíńčńňű", çŕčíňĺđĺńîâŕííűĺ â ďîâűřĺíčč áŕđüĺđîâ íŕ âőîä č â ńíčćĺíčč ňđŕńďŕđĺíňíîńňč ôčíŕíńîâîăî ńĺęňîđŕ. Áëŕăîďđč˙ňíŕ˙ ńčňóŕöč˙ äë˙ ââĺäĺíč˙ ŕíňčđűíî÷íűő ěĺđ ńęëŕäűâŕĺňń˙ â ęđčçčńíűé ďĺđčîä, ęîăäŕ îăđŕíč÷ĺíčĺ ęîíęóđĺíöčč ăîňîâű ďîääĺđćŕňü ňŕęćĺ č ďđîôĺńńčîíŕëüíűĺ îáúĺäčíĺíč˙. Ěĺňîäű ţđčäč÷ĺńęîé ďđĺâĺíöčč äĺ˙ňĺëüíîńňč ăđóďď äŕâëĺíč˙ íĺ äĺěîíńňđčđóţň âűńîęîé ýôôĺęňčâíîńňč. Îäíŕęî ďîëčňč÷ĺńęŕ˙ ýęîíîěč˙ äŕĺň ÷ĺňęčé đĺöĺďň đĺřĺíč˙ ďđîáëĺěű - ëčáĺđŕëčçŕöč˙ ňîđăîâűő ďîňîęîâ č ďîâűřĺíčĺ ňđŕíńďŕđĺňíîńňč íŕöčîíŕëüíîé ýęîíîěčęč.

References

1. Gary S. Becker.A Theory of Competition Among Pressure Groups for Political Influence.The Quarterly Journal of Economics, Vol. 98, No. 3. (Aug., 1983), pp. 371-400.

2. Istoriya ekonomicheskikh uchenii: Ucheb posobie/ Pod red. V. Avtonomova, O. Anan'ina, N. Makashevoi. – M.: INFRA-M, 2008

3. Zingales L., Radzhan R. Spasenie kapitalizma ot kapitalistov: skrytye sily finansovykh rynkov-sozdanie bogatstva i rasshirenie vozmozhnostei. – M.: Institut kompleksnykh strategicheskikh issledovanii; TEIS, 2004-492 s.

4. Zingales L., Radzhan R. Spasenie kapitalizma ot kapitalistov: skrytye sily finansovykh rynkov-sozdanie bogatstva i rasshirenie vozmozhnostei. – M.: Institut kompleksnykh strategicheskikh issledovanii; TEIS, 2004-492 s.

5. Aoki, M., Patrick, H., and Sheard, P. 1994. ―The main bank system: An introductory overview.‖ in M. Aoki and H. Patrick (Eds), The Japanese Main Bank System: Its Relevance for Developing and Transforming Economies, Oxford: Oxford University Press.

6. Aoki, M., Patrick, H., and Sheard, P. 1994. ―The main bank system: An introductory overview.‖ in M. Aoki and H. Patrick (Eds), The Japanese Main Bank System: Its Relevance for Developing and Transforming Economies, Oxford: Oxford University Press.

7. D.M. Kennedy. Freedom From Fear: The American People in Depression and War, 1929-1945 (1999) (Vol. 9 in The Oxford History of the United States)

8. Sm. naprimer. B.Flossom. Novyi kurs ili krivaya dorozhka. Kak ekonomicheskaya politika F. Ruzvel'ta prodlila Velikuyu Depressiyu. M.: Mysl', 2012.

9. S.M. Guriev. Mify ekonomiki. Zabluzhdeniya i stereotipy, kotorye rasprostranyayut SMI i politiki. M.: Yunaited Press, 2012.

10. BRAUN, M. and RADDATZ, C. (2008), The Politics of Financial Development: Evidence from Trade Liberalization. The Journal of Finance, 63: 1469–1508. doi:10.1111/j.1540-6261.2008.01363.x

|